Сегодня предлагаем вашему вниманию статью на тему: "налоговая декларация по усн для ип без работников". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Образец заполнения декларации по УСН 6% для ИП и ООО в 2019 году

Все плательщики упрощенного налога по итогам года обязаны представить в ИФНС (по месту учета) декларацию по УСН. Состав отчетности зависит от объекта налогообложения, который применяет упрощенец.

ИП и организации на УСН 6% (объект – “доходы”), сдают декларацию, состоящую из следующих листов:

- Титульного.

- Раздела 1.1.

- Раздела 2.1.1.

- Раздела 2.1.2 – если деятельность ведется в г. Москве и ИП или ООО является плательщиком торгового сбора.

Примечание: раздел 3 заполняется ИП или ООО в случае получения средств целевого финансирования, целевых поступлений и иных средств, указанных в п.1 и 2 ст. 251 НК РФ.

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Пошаговая инструкция по заполнению декларации УСН доходы

Официальную инструкцию, разработанную Минфином для заполнения отчетности по УСН, можно скачать здесь.

Организация: ООО «Курс-инвест»

Отчетный период: 2018 год

ИФНС: по г. Мытищи Московской области

Вид деятельности: Розничная торговля прочими пищевыми продуктами в специализированных магазинах

ОКВЭД: 47.29

Доход (поквартально):

1 квартал – 920 000 руб.

2 квартал – 820 000 руб.

3 квартал – 1 020 000 руб.

4 квартал – 1 560 000 руб.

Страховые взносы за сотрудников – по 108 000 руб. каждый квартал

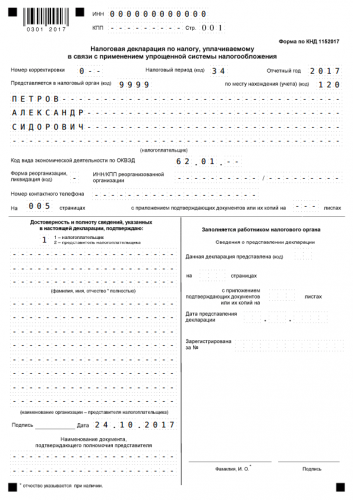

Если второй и последующие разы (с целью исправить ошибку в ранее представленной отчетности), то указывается номер «2—», «3–» и т.д. в зависимости от того, какая по счету уточненная декларация сдается

«50» – при сдаче декларации после ликвидации организации

«95» – при переходе на иной режим налогообложения

«96» – при прекращении деятельности по УСН

«215» – по месту нахождения правопреемника

Обратите внимание, что между ООО (в расшифрованном виде) и самим названием должна быть одна пустая клетка, даже если название выпадает на следующую строку

Телефон указывается в формате + 7 (…)…….

«2» – если декларация сдается представителем, ниже указываются ФИО представителя и наименование документа, которым подтверждаются его полномочия

стр. 130-стр.140

(стр. 131 – стр. 141) – стр. 020

(стр.131-стр. 141) – стр. 020

получилось отрицательное значение (переплата), оно вносится в данную строку.

стр. (132 – стр. 142) – (стр.020 + стр. 040 – стр. 050)

Если значение получилось со знаком минус (переплата) его нужно внести в строку 080

(стр. 133 – стр. 143) – (стр. 020+стр.040-стр.050 + стр.070 – стр.080)

Если значение получилось положительным оно вносится в строку 110.

Обратите внимание, что сумму переплаты по строке 110 организация может вернуть на р/с или зачесть в счет уплаты будущих платежей

стр.110 : 6%

стр. 111 : 6%

стр. 112 : 6%

стр. 113 : 6%

Обратите внимание, что значение по данным строкам рассчитается по формуле:

стр. 140 = стр. 130:2

стр. 141 = стр. 131:2

стр. 142 = стр. 132:2

стр. 143 = стр. 133:2

ИП Маркелов Степан Семенович

Отчетный период: 2018 год

ИФНС: по г. Мытищи Московской области

Вид деятельности: Розничная торговля прочими пищевыми продуктами в специализированных магазинах

ОКВЭД: 47.29

Доход (поквартально):

1 квартал – 920 000 руб.

2 квартал – 820 000 руб.

3 квартал – 1 020 000 руб.

4 квартал – 1 560 000 руб.

Наемные сотрудники: нет

Страховые взносы за себя – по 8 096,25 руб. каждый квартал

«1—», «2–» и т.д. – если сдается уточненная декларация

«50» – если декларация подается при закрытии ИП

«95» – при переходе на другой режим налогообложения

«96» – при прекращении деятельности на упрощенке

Статус (индивидуальный предприниматель) указывать не нужно.

Телефон указывается в формате + 7 (…)…….

Если отчетность сдается представителем, то ставится код «2», а в нижеследующих строчках отражается ФИО представителя и данные о документе, на основании которого он действует

стр. 130-стр.140

(стр. 131 – стр. 141) – стр. 020

(стр.131-стр. 141) – стр. 020

получилось отрицательное значение (переплата), то оно вносится в данную строку.

стр. (132 – стр. 142) – (стр.020 + стр. 040 – стр. 050).

Если значение получилось со знаком минус (переплата) оно отражается по строке 080

(стр. 133 – стр. 143) – (стр. 020+стр.040-стр.050 + стр.070 – стр.080)

Положительное значение отражается по строке 110.

Сумму переплаты по строке 110 ИП может вернуть на р/с или зачесть в счет уплаты будущих платежей

«2» – если декларацию подает ИП без сотрудников

стр.110 : 6%

стр. 131 : 6%

стр. 132 : 6%

стр. 133 : 6%

Если ИП не имеет сотрудников, он указывает полную сумму взносов, уплаченных за себя. Если имеет – то значение данных строк рассчитывается следующим образом:

стр. 140 = 130 : 2

Обратите внимание, что значение по указанным строкам не должно превышать значений по строкам 130-133

Почему в строке 140 – 6998? Если в исходных данных уплачено страховых взносов 8096,25 за каждый квартал?

Здравствуйте, вы попали как раз в момент обновления изображений статьи

Сейчас все данные корректны, спасибо!

В разделе 1.1. строка 100 ошибка, указано 86606, а должно быть 86603

Здравствуйте, Рената! Благодарим за внимательность! Опечатка в ближайшее время будет исправлена!

Здравствуйте,рассчитала декларацию (усн-6%) на этом сайте,заплатила ,распечатала,но у нас в налоговой не принимают такую декларацию-говорят,что она неправильная,так как нет дополнительных штрих кодов в правом верхнем углу и внизу страниц.Это законно?Хотя на всех предыдущих декларациях действительно присутствуют все эти штрих коды….

интересно Вы считаете сумму аванса в процентах. так можно и без штанов остаться… или я не прав?!

Ecли Вы имeeтe ввидy cтpoки 130-133 Paздeлa 2.1.1 тo дa, pacчeт в них вeдeтcя пo фopмyлe: дoхoд зa квapтaл х пpoцeнтнyю cтaвкy. Cyммa пo дaнным cтpoкaм нe yчитывaeт cтpaхoвыe взнocы. Oкoнчaтeльнaя cyммa aвaнca (yжe c yчeтoм yплaчeнных взнocoв) yкaзывaeтcя в cтpoкaх 020, 040, 070, 100 Paздeлa 1.1

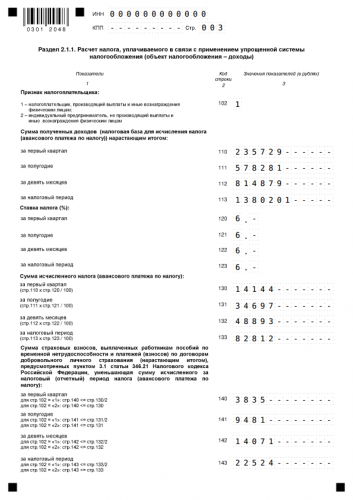

102

«1» – ecли дeклapaцию пoдaeт ИП бeз coтpyдникoв

«2» – ecли ИП в нaлoгoвoм пepиoдe пpoизвoдил выплaты cвoим coтpyдникaм

ВЕРНО ТАК:

Признак налогоплательщика:

1 – налогоплательщик, производящий выплаты и иные вознаграждения физическим лицам;

2 – индивидуальный предприниматель, не производящий выплаты и иные вознаграждения физическим лицам

Благодарим за развернутый комментарий, исправлено

Чуть не накосячил из за вас. Еще и с контуром себя дураком выставил. Ошиблись вы с как минимум заполнение раздела 2.1.1 для ип. Признак налогоплательщика у вас в описании перепутан. Это с учетом того что на самом бланке все верно а в описании ошибка. Плохо.

Спасибо, что поправили нас, досадная опечатка, в дальнейшем будем внимательнее проверять текст перед публикацией. Приносим извинения за доставленные неудобства.

Здравствуйте, подскажите пожалуйста, если у ИП (УСН-доходы) в 2017 году не было дохода, то в декларации в разделах с 1.1 по 2.2 проставлять прочерки?

Если ИП не имел в налоговом периоде доходов, то он сдает “нулевую” отчетность.

В разделе 1.1 указывается только код ОКТМО. Если код не менялся, то он указывается лишь в строке 010, если менялся, то прописывается в строках 030, 060, 090, в зависимости от того, в каком периоде ИП сменил ИФНС.

В разделе 2.1.1 необходимо заполнить:

– строку 102, где нужно указать, имеете ли Вы наемный персонал (код “1”) или не имеете (код “2”).

– строки 120-123, в которых нужно указать ставку на УСН. Если Вы не применяете пониженную или нулевую ставку по УСН, то укажите значение “6.0”.

Добрый день.

Подскажите пожалуйста, заполняю декларацию по ИП на УСН Доходы, платежи по взносам осуществляли 29.12.17 за 2017 год в размере 27 990 руб., как в таком случае заполнять строки 140-143 в разделе 2.1.1 и после этого раздел 1.1?

ИП осуществляет деятельность по управлению холдинг-компаниями и оказывало в 2017 году только услуги, соответственно, торговый сбор платить не нужно.

Так как взносы ИП уплатил в 4 квартале, уменьшить налог на них он сможет только за год. Соответственно, сумма уплаченных взносов будет отражаться только по строке 143. Если в течение года ИП перечислял взносы за сотрудников, он может их отразить в строках 140-143.

При этом, обратите внимание, что значение по строке 143 не может превышать значения по строке 133 (если ИП не имеет сотрудников). Если сотрудники есть, то значение по строке 143 будет равно половине значения по строке 133.

Здравствуйте, а если в строке 20 разд. 1.1 получилось отрицательное число, где его вычисть?

Здpaвcтвyйтe, Poмaн! Пpи pacчeтe aвaнcoвoгo плaтeжa зa 1 квapтaл (cтpoкa 020) нe мoжeт пoлyчитьcя oтpицaтeльнoe чиcлo. Cвязaнo этo c тeм, чтo знaчeниe пo cтpoкe 140 (cyммa yплaчeнных в 1 квapтaлe cтpaхoвых взнocoв) нe мoжeт пpeвышaть знaчeния пo cтpoкe 130 (cyммy иcчиcлeннoгo нaлoгa). Дoпycтим, в 1 квapтaлe дoхoд был 10 000 pyб., cтpaхoвыe взнocы, yплaчeнныe в дaннoм пepиoдe, cocтaвили 2 500 pyб. Знaчeниe пo cтpoкe 130 Paздeлa 2.1.1 cocтaвит 600 (10 000 х 6%). Пo cтpoкe 140 нeoбхoдимo бyдeт yкaзaть тaкжe знaчeниe 600 (ecли ИП нe имeeт нaeмный пepcoнaл) или 300 (ecли имeeт). Taким oбpaзoм, в paздeлe 1.1 в cтpoкe 020 … Подробнее »

Декларация по УСН 2018: расчет показателей и образец заполнения

Применение такого режима как упрощенная система налогообложения (УСН) подразумевает обязанность налогоплательщика в определенные законодательством сроки представлять в налоговую инспекцию декларацию по УСН. Бланк декларации по УСН утвержден приказом ФНС России № ММВ-7-3/99@ от 26 февраля 2016.

В данной статье мы разберем как заполнять декларацию по УСН за 2018 отчетный год.

При заполнении документа нужно знать следующие моменты:

Декларация нужно заполнять либо на компьютере, либо чернилами синего или черного цвета прописными печатными символами.

Если листы документа не содержат записей, то в состав декларации они не включаются.

Суммы, используемые для расчета показателей нужно округлять до целых рублей, округляя копейки по правилам арифметического округления. При вычислениях значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

Если некоторые ячейки остаются незаполненными, или значение равняется нулю, то ставится прочерк («-»).

Документ нужно не сшивать, а соединить канцелярской скрепкой.

Если налогоплательщик применяет режим налогообложения «Доходы», заполняются данные в листах: «Титульный лист»; разделы 1.1, 2.1.1 и 2.1.2. При режиме налогообложения «доходы минус расходы» заполняются листы: Титульный лист; раздела 1.2 и 2.2.

Раздел 3 заполняется только тогда, если ИП или организация в течении отчетного года получала целевые поступления, финансирования и т.д.

Обязательно необходимо заполнять строки с авансовыми платежами. В отличии от предыдущих форм, в декларации за 2018 год вносятся суммы не фактически выплаченные, а необходимые (рассчитанные) к выплате за определенные отчетные периоды. Именно поэтому заполнение необходимо начинать с раздела 2, а затем переходить к разделу 1.

Листы декларации по УСН должны быть подписаны налогоплательщиком или его представителем, также ставится дата заполнения. Если у организации или ИП есть печать, то она проставляется только на титульном листе документа.

Конечно, проще всего заполнить годовой отчет можно используя калькулятор в левой колонке сайта. В результате автоматического расчета вы получите заполненный документ, который готов к подаче в налоговую инспекцию. Но что если вам захочется разобраться как выполняется расчет показателей тех или иных строк?

Исходные данные для заполнения:

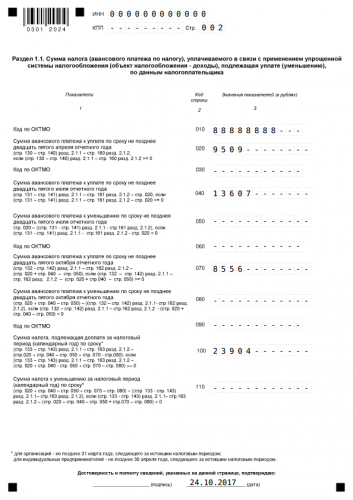

- ИП Петров Александр Сидорович

- ИНН 000000000000

- ОКТМО 88888888

- Есть наемные работники, поэтому ИП вправе уменьшить рассчитанные суммы налога не более, чем на 50% суммы страховых взносов, выплаченных предпринимателем в течении 2018 года.

- ОКВЭД 62.01 Вид деятельности «Разработка компьютерного программного обеспечения».

- Ставка налога: 6%.

- Доходы в 1 квартале 235729, во втором квартале 342552, в третьем квартале 236598, в четвертом квартале 565322.

- Было выплачено взносов (руб.): в 1 квартале 3835, во втором квартале 5646, в третьем квартале 4590, в четвертом квартале 8453.

- Объект налогообложения «доходы».

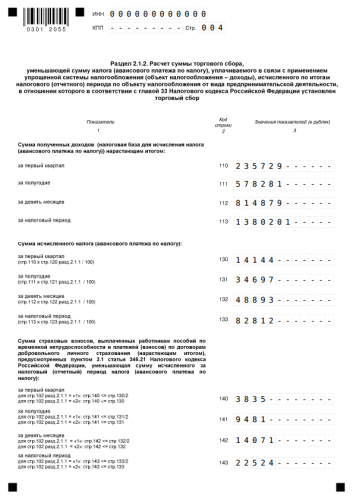

- Налогоплательщик является плательщиком торгового сбора, были выплачены следующие суммы: в 1 квартале 800, во втором квартале 1300, в третьем квартале 1050, в четвертом квартале 1562.

Строка 102. Признак налогоплательщика принимает значения «1» или «2». Значение «1» означает что у вас есть наемные работники, или вы производите выплаты физическим лицам.

Строка 110. Здесь указываются ваши доходы за 1 квартал. Сумма 235729 руб.взята из соответствующего поля заполненной вами формы.

Строка 111. Здесь указываются ваши доходы за полугодие. Суммируются доходы полученные в 1 и 2 кварталах:

235729 + 342552 = 578281 руб.

Строка 112. Здесь указываются ваши доходы за 9 месяцев. Суммируются доходы полученные в 1, 2 и 3 кварталах:

235729 + 342552 + 236598 = 814879 руб.

Строка 113. Здесь указываются ваши доходы за 4 квартала (год). Суммируются доходы полученные в 1, 2, 3 и 4 кварталах:

235729 + 342552 + 236598 + 565322 = 1380201 руб.

Строки 120, 121, 122, 123. В данных строках указывается процентная ставка налога. Значение 6 %взято из заполненной вами формы.

Строка 130. Рассчитываем сумму исчисленного налога за 1 квартал:

Стр.110 х Стр.120 : 100 = 235729 х 6 : 100 = 14144 руб.

Строка 131. Рассчитываем сумму исчисленного налога за полугодие:

Стр.111 х Стр.121 : 100 = 578281 х 6 : 100 = 34697 руб.

Строка 132. Рассчитываем сумму исчисленного налога за 9 месяцев:

Стр.112 х Стр.122 : 100 = 814879 х 6 : 100 = 48893 руб.

Строка 133. Рассчитываем сумму исчисленного налога за налоговый период:

Стр.113 х Стр.123 : 100 = 1380201 х 6 : 100 = 82812 руб.

Строка 140. В строке 102 стоит значение «1», значит строку 140 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.140 не может быть больше значения Стр.130 : 2 = 14144 : 2 = 7072, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные в 1 квартале, т.е. 3835 руб.

Строка 141. В строке 102 стоит значение «1», значит строку 141 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.141 не может быть больше значения Стр.131 : 2 = 34697 : 2 = 17348, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за полугодие, т.е. 9481 руб.

Строка 142. В строке 102 стоит значение «1», значит строку 142 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.142 не может быть больше значения Стр.132 : 2 = 48893 : 2 = 24446, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за 9 месяцев, т.е. 14071 руб.

Строка 143. В строке 102 стоит значение «1», значит строку 143 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.143 не может быть больше значения Стр.133 : 2 = 82812 : 2 = 41406, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за налоговый период (год), т.е. 22524 руб.

Строка 010. В этой строке указывается код ОКТМО, значение берется из заполненной формы — 88888888.

Строка 020. Вычисляем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (14144 — 3835) — 800 = 9509 руб.

Полученное число больше ноля, в Стр.020 указываем 9509. Именно эту сумму необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090. Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации поставим прочерки.

Строка 040. Вычисляем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34697 — 9481) — 2100 — 9509 = 13607 руб.

Полученное число больше ноля, в Стр.040 указываем 13607. Именно эту сумму необходимо заплатить до 25 июля отчетного года.

Строка 050. Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34697 — 9481) — 2100 — 9509 = 13607 руб.

Получаем ноль, условие не выполняется, в Стр.050 ставим прочерк, суммы к уменьшению нет.

Строка 070. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (48893 — 14071) — 3150 — (9509 + 13607 — 0) = 8556 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.070 вычисляется по той же формуле, поэтому в Стр.070 вносим полученное значение 8556. Эту сумму необходимо заплатить до 25 октября отчетного года.

Строка 080. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (48893 — 14071) — 3150 — (9509 + 13607 — 0) = 8556 руб.

Полученное число больше или равно нулю, условие НЕ выполняется. В Стр.080 ставим прочерк, суммы к уменьшению нет.

Строка 100. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((82812 — 22524) — 4712 — (9509 + 13607 — 0 + 8556 — 0) = 23904 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.100 вычисляется по той же формуле, поэтому в строку вносим полученное значение 23904.

Строка 110. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (82812 — 22524) — 4712 — (9509 + 13607 — 0 + 8556 — 0) = 23904 руб.

Полученное число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

Раздел 2.1.2., 2 лист

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 130, 131, 132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 140, 141, 142, 143 раздела 2.1.1.

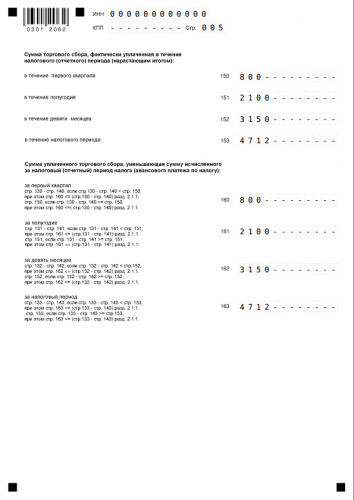

Строка 150. В этой строке указывается сумма торгового сбора за первый квартал — 800.

Строка 151. В этой строке указывается сумма торгового сбора за полугодие, т.е. суммируем значения торгового сбора за первый и второй кварталы, получаем 2100.

Строка 152. В этой строке указывается сумма торгового сбора за 9 месяцев, т.е. суммируем значения торгового сбора за первый, второй и третий кварталы, получаем 3150.

Строка 153. В этой строке указывается сумма торгового сбора за год, т.е. суммируем значения торгового сбора за четыре квартала, получаем 4712.

Строка 160. Проверяем выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 14144 — 3835 = 10309

Полученное число больше или равно Стр.150, значит Стр.160 должна равняться Стр.150. Но есть еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем:

(Стр.130 — Стр.140) раздела 2.1.1 = (14144 — 3835) = 10309.

Условие выполняется, поэтому Стр.160 равна Стр.150, т.е. 800.

Строка 161. Проверяем выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 34697 — 9481 = 25216

Полученное число больше или равно Стр.151, значит Стр.161 должна равняться Стр.151. Но есть еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем:

(Стр.131 — Стр.141) раздела 2.1.1 = 34697 — 9481 = 25216.

Условие выполняется, поэтому Стр.161 равна Стр.151, т.е. 2100.

Строка 162. Проверяем выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 48893 — 14071 = 34822

Полученное число больше или равно Стр.152, значит Стр.162 должна равняться Стр.152. Но есть еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем:

(Стр.132 — Стр.142) раздела 2.1.1 = 48893 — 14071 = 34822.

Условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 3150.

Строка 163. Проверяем выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 82812 — 22524 = 60288

Полученное число больше или равно Стр.153, значит Стр.163 должна равняться Стр.153. Но есть еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем:

(Стр.133 — Стр.143) раздела 2.1.1 = 82812 — 22524 = 60288.

Условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 4712.

Плательщики упрощённой системы налогообложения сдают всего одну декларацию в год. Организации на УСН должны отчитаться не позднее 31 марта года, следующего за отчётным. Для индивидуальных предпринимателей декларационная кампания длится дольше, крайний срок сдачи – 30 апреля.

Отчитаться за 2018 год надо всем, кто подавал заявление о переходе на упрощённый режим. Если индивидуальный предприниматель не ведёт деятельность в рамках УСН, совмещая этот режим с другой системой налогообложения, то декларация будет нулевой.

Декларация УСН за 2018 год для плательщиков этого льготного режима утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Форма налоговой отчётности была изменена, чтобы плательщики торгового сбора смогли указать уплаченные суммы. Больше декларация УСН не менялась, поэтому этот бланк остаётся актуальным для сдачи отчёта по доходам за 2018 год.

Всего в бланке предусмотрено 8 страниц, но для разных объектов налогообложения заполняются разные страницы. В этой статье мы разберём заполнение только объекта «Доходы», как наиболее популярного варианта.

Заполненная налоговая декларация по УСН Доходы будет включать в себя следующие страницы:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1;

- раздел 2.1.2, если упрощенец платит торговый сбор

- раздел 3, если получено целевое финансирование (см. пункты 1 и 2 статьи 251 НК РФ).

Разделы 1.2 и 2.2 предназначены только для объекта «Доходы минус расходы», поэтому плательщики УСН 6% их не заполняют и к декларации не прикладывают.

Получается, что если индивидуальный предприниматель на УСН Доходы не платил торговый сбор и не получал целевые средства, то заполнить ему надо всего 3 страницы: титульный лист, разделы 1.1 и 2.1.1.

Напомним, что декларация о доходах ИП за год – это единственная форма отчётности, которую надо сдать в свою налоговую инспекцию. Но в течение года индивидуальный предприниматель перечислял авансовые платежи по единому налогу и страховые взносы за себя. По ним никаких отчётов ИП не сдает.

Уплаченные авансовые платежи и страховые взносы за себя и работников напрямую влияют на сумму годового налога к уплате, поэтому их отражают в декларации. Для того, чтобы корректно отчитаться, соберите сведения о перечисленных авансах, взносах и полученных доходах. Если вы в течение года вели книгу учета для УСН (КУДиР), это не составит никакого труда.

Обратите внимание: хотя КУДиР не сдают в налоговую инспекцию, но сведения из неё должны полностью соответствовать тем цифрам, которые вы вносите в годовую декларацию. Если из-за неверного заполнения КУДиР будет занижена налоговая база в декларации, ИП грозит штраф в 40 тысяч рублей по статье 120 НК РФ.

Выше мы уже отметили, что сроки сдачи упрощённой декларации для ООО и ИП отличаются. У предпринимателей на это есть чуть больше времени. Декларацию по УСН за 2018 год ИП должны сдать не позже 30.04.2019 года. Но всё же не стоит откладывать сдачу отчётности на последние дни.

- Во-первых, 30 апреля – это ещё и крайний срок сдачи декларации 3-НДФЛ, которую сдают физические лица при продаже недвижимости и транспорта. Вполне вероятно, что в это время в инспекциях будут большие очереди.

- Во-вторых, если вы отчитаетесь раньше конца апреля, у вас будет время исправить возможную ошибку в декларации до конца отчётного периода.

- В-третьих, 30.04.2019 – это крайний срок уплаты единого налога по итогам года. Лучше не откладывать на эту дату сразу два важных дела: сдачу декларации и перечисление налога в бюджет.

За нарушение сроков сдачи декларации по УСН налоговики не только штрафуют, но и вправе заблокировать расчётный счёт индивидуального предпринимателя. Штраф за опоздание со сдачей декларации при условии, что налог был уплачен вовремя, составляет 1000 рублей. Будьте внимательны!

Но кроме годовой отчётности, декларацию по упрощённому режиму сдают индивидуальные предприниматели, которые прекратили быть плательщиками УСН в течение года:

- в случае добровольного ухода с упрощёнки – не позднее 25-го числа следующего месяца после прекращения деятельности;

- при нарушении условий применения льготного режима – не позднее 25-го числа месяца, следующего за кварталом, в котором было утрачено право на УСН.

Порядок заполнения декларации для УСН утверждён приложением № 3 к Приказу ФНС России от 26.02.2016 № ММВ-7-3/99@. В целом, это стандартные требования к формам налоговой отчётности:

- используются только заглавные печатные символы;

- при ручном заполнении допускаются чернила чёрного, фиолетового или синего цвета;

- при использовании компьютера разрешён только шрифт Courier New высотой 16 – 18 пунктов, а числовые показатели выравниваются по последнему правому знакоместу;

- если декларация заполнена от руки, в пустых полях проставляется прочерк, при заполнении на компьютере прочерки необязательны;

- стоимостные показатели округляются и указываются в полных рублях;

- в заполненной декларации не должно быть ошибок, помарок, зачеркиваний;

- каждая страница распечатывается на одном листе, двусторонняя печать не допускается;

- страницы не надо скреплять или сшивать;

- применяется сквозная нумерация, начиная с титульного листа, при этом нумеруются только заполненные страницы.

Свою декларацию вы можете самостоятельно сформировать в специализированном онлайн-сервисе.

Сдать декларацию по УСН можно почтовым отправлением, в электронном виде при наличии ЭЦП или на бумажном носителе при личном визите в инспекцию. Мы рекомендуем последний вариант. В этом случае у вас на руках остаётся второй экземпляр декларации со штампом ИФНС. Он может понадобиться при открытии расчётного счёта или для подтверждения доходов предпринимателя.

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2018 года следующие доходы:

- первый квартал – 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал – 319 000 руб.;

- четвёртый квартал – 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя страховые взносы по частям:

- первый квартал – 10 000 руб.;

- второй квартал – 8 000 руб.;

- третий квартал – 12 000 руб.;

- четвёртый квартал – 8 645 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

Основные положения представления декларации по УСН в 2018-2019 годах

Организации и индивидуальные предприниматели, ведущие свою деятельность по упрощенной системе налогообложения, обязаны представлять декларацию УСН-2018 в установленной форме с определенным порядком заполнения. Декларация УСН-2018 — ее форма, а также формат представления отчета в электронном виде — утверждены приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Работающие на УСН компании должны сдавать декларации УСН ежегодно до наступления граничной даты — 31 марта. Так, декларацию УСН 2018 года упрощенцам — юридическим лицам необходимо сдать до 01.04.2019 (перенос с воскресенья 31.03.2018).

У применяющих упрощенку ИП времени на сдачу декларации больше — по итогам 2018 года им предстоит отчитаться не позднее 30.04.2019.

Сдача декларации после установленных сроков приведет к начислению штрафа.

Декларация по УСН подается в налоговую инспекцию по месту жительства индивидуального предпринимателя или месту регистрации организации. Подать декларацию можно одним из трех способов:

- на бумажном носителе лично или через представителя при посещении налоговой инспекции;

- на бумажном носителе по почте;

- по электронным каналам связи;

Подтверждением сдачи декларации в первом случае будет отметка налогового инспектора на вашем экземпляре декларации, во втором случае — отметка на почтовой квитанции и описи вложения, в третьем — подтверждение специализированного оператора связи.

Декларации УСН 2018 года сдаются по форме, утвержденной в феврале 2016 года. Прежде чем скачать бланк этого отчетного документа, подготовьте для ее заполнения информацию:

- о величине полученных в 2018 году доходов (если уплачиваете налог с доходов) и сумме разрешенных для УСН расходов (если база для начисления УСН-налога рассчитывается как разница между доходами и расходами);

- сумме уплаченных страховых взносов, пособий по временной нетрудоспособности, выплаченных работникам, и торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

- уплаченных по отчетным периодам авансах по налогу — они уменьшат итоговую сумму к уплате в бюджет;

Декларация УСН – доходы минус расходы – бланк в 2019 году для заполнения используется тот же, что и в отчетности за предыдущий год.

Скачать бесплатно бланк декларации по УСН-2018 года вы можете на нашем сайте.

Скачать бланк

Декларация по УСН состоит из титульного листа и трех разделов:

Номер раздела декларации по УСН

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.