Сегодня предлагаем вашему вниманию статью на тему: "декларация 3-ндфл 2019 года за 2019-2020 год". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Имущественный вычет в 2019 году: изменения и разъяснения

Налоговый вычет в 2019 году можно оформить при покупке недвижимости, произведенной до начала 2019 года с учетом даты подписания акта приема-передачи и даты оформления права собственности. Как эти вещи взаимосвязаны? Давайте разбираться.

Налоговый вычет в 2019 году: изменения и разъяснения

Существенные изменения по имущественному вычету произведены еще в 2014 году и с тех пор, хоть и вносились различные предложения в Госдуму РФ по его увеличению, но были отклонены.

На текущий момент предложения по увеличению имущественного вычета не рассматриваются.

Какие же изменения произошли в 2014 году и действуют до сих пор:

– Максимальный размер налогового вычета в 2019 году составляет 2 000 000 рублей и приходится не на 1 объект приобретения, а на неограниченное количество объектов, пока сумма не достигнет максимальных 2 000 000 рублей суммарно. Есть ограничение: получать вычет по нескольким объектам могут только те налогоплательщики, которые до 2014 года не реализовали право на имущественный вычет и воспользоваться вычетом могут по недвижимости, право на вычет по которой возникло не раннее 1 января 2014 года.

Статья: Какой год считать годом возникновения права на вычет?

Пример 1: Покупка по договору купли-продажи. Право собственности на недвижимость зарегистрировано в 2013 году, стоимость недвижимости 1 500 000 рублей. При заявлении вычета по этой недвижимости в сумме 1 500 000 рублей права на вычет по иной недвижимости в сумме 500 000 рублей не будет.

Пример 2: Покупка по договору купли-продажи. Право собственности на недвижимость зарегистрировано в 2015 году, стоимость недвижимости 1 500 000 рублей. При заявлении вычета по этой недвижимости в сумме 1 500 000 рублей есть право на вычет по иной недвижимости в сумме 500 000 рублей.

– Вычет по ипотечным процентам ограничен 3 000 000 рублей для кредитов, полученных после 1 января 2014 года. Здесь важно отметить, что не имеет значение, когда возникло право на вычет (оно могло возникнуть после 1 января 2014 года), имеет значение дата заключения договора на кредит: если заключен до 1 января 2014 года, то ограничения в 3 000 000 рублей нет. Ограничение распространяется на человека, то есть если заявителей двое, то на каждого распространяется ограничение отдельно (не суммарно).

Для получения налогового вычета в 2019 году через налоговую инспекцию (единый платеж за календарный год) необходимо:

-

Определить, возникло ли у Вас уже право на вычет или его еще нет:

- При ДДУ(а также договоре уступки прав требования к ДДУ), договоре участия в ЖСК, договоре паенакопления на вычет можно подавать по итогам года, в котором подписан акт приема-передачи (и произведена выплата пая). Согласно Письму Минфина от 29.03.2018 № 03-04-05/20082.

-

При договоре купли-продажи на вычет можно подать по итогам года, в котором зарегистрировано право собственности.

Пример 1: Акт подписан в 2019 году. На вычет можно подать не раньше 1 января 2020 года.

Пример 2: Акт подписан в 2018 году. На вычет можно подать не раньше 1 января 2019 года.

Важно: право на вычет не теряется никогда, даже если получено, например, в 2005 году – на вычет можно подать.

Важно: сдача документов производится в налоговую инспекцию по месту текущей прописки.

За какие годы можно получить имущественный вычет в 2019?

- Право на вычет возникает с года регистрации права собственности (при договоре купли-продажи) или подписания акта приема-передачи (при договоре долевого участия в строительстве, ЖСК).

- Право на вычет сохраняется всегда: вне зависимости от того, сколько лет прошло с момента покупки, вычет можно оформить, и, даже если недвижимость продана, право на вычет сохраняется.

В соответствии с Письмом Минфина РФ от 11.06.2014 г. № 03-04-05/28218. - Вычет в настоящем году можно оформить максимально за три предшествующих года, т.е. в 2019 году можно получить вычеты по доходам за 2016, 2017, 2018 годы, оформив соответственно три декларации (с учетом 1 пункта – то есть так могут сделать лица, которые получили право на вычет в 2016 году или раннее). Исключение: лица, получающие пенсии (см.5 пункт).

- Оформление налогового вычета происходит за прошедшие годы (начиная с года получения права на вычет, но не более прошедших 3-х лет), т.е. через налоговую инспекцию вычет за 2019 год нельзя получить в течение 2019 года, а только с начала 2020.

- Вычет для пенсионеров в настоящем году можно оформить за четыре прошедших года, т.е. в 2019 году можно получить вычеты за 2015, 2016, 2017, 2018 годы, оформив соответственно четыре декларации при возникновении права на вычет в 2018 году или раннее.

На вычет можно подать в любой момент в течение года: с 1 января по 31 декабря.

Для целей получения вычета нет срока – до 30 апреля, как думают многие. Этот срок установлен для тех, у кого есть обязанность отчитаться о полученном доходе, рассчитать налог и уплатить его в бюджет, если по итогам расчета он будет.

Срок возврата вычета состоит из двух составляющих:

- Максимальное время камеральной проверки 3 месяца (срок начинает течь с момента сдачи документов в налоговую инспекцию лично или через ЛК/ с момента отправки документов по почте)

- При положительном решении по итогам камеральной проверки еще 1 месяц на перевод Вам денежных средств. Срок начинает течь с момента окончания камеральной проверки, если Вы сдали заявление вместе с декларацией 3-НДФЛ. Или же с момента сдачи заявления, если Вы его донесли после окончания камеральной проверки.

Выше указаны максимальные сроки. В зависимости от работы налоговой инспекции срок может быть меньше.

Если Вы не сдали часть необходимых документов или же найдена ошибка/противоречия сведений, указанных в документах, сведениям, отраженным в декларации, то потребуется дать пояснения/представить недостающие документы/подать уточненную налоговую декларацию. Подача уточненной налоговой декларации предполагает начало новой камеральная проверка, то есть срок начинает течь снова.

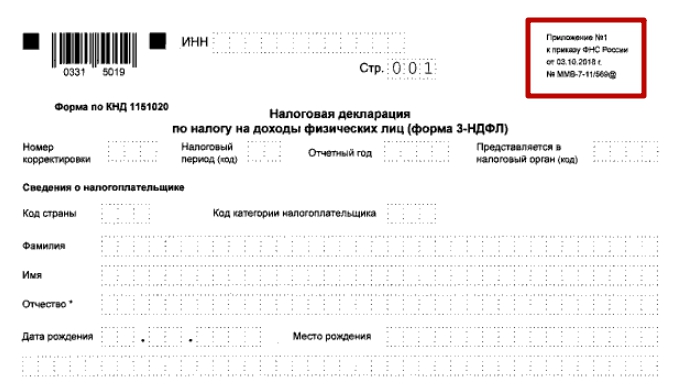

Появилась новая форма декларации 3-НДФЛ за 2019 год. Форма претерпела значительные изменения согласно приказу ФНС No ММВ-7-11/569@ от 03.10.2018: поменялось количество страниц, их наименование, ряд строк «ушел»:

- Произошло объединение страниц расчета стандартных, социальных и инвестиционных вычетов в приложение No5

- Раздел 1 о суммах налога, подлежащих уплате/доплате/возврату из бюджета теперь включает в себя до 3 групп на 1 листе

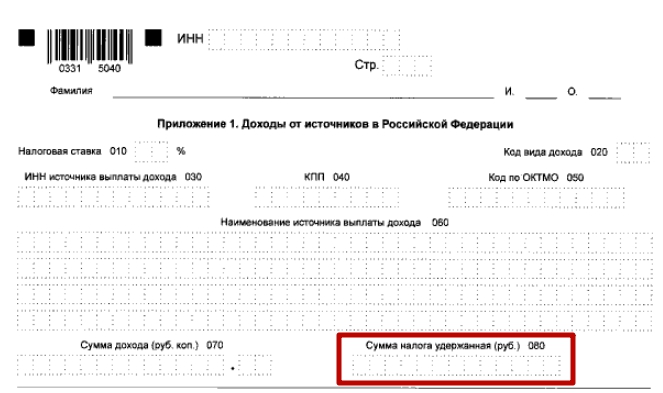

- Поменялось обозначение страниц: раннее они обозначались как Лист Д, Лист И, а теперь приложение No1, приложение No2 и так далее и т.д.

Тем не менее для целей получения имущественного вычета каких-либо существенных изменений не произошло, все строки остались на месте. Приказ зарегистрирован в Минюсте России 16 октября 2018 г. N 52438 и вступает в силу по истечении двух месяцев со дня его официального опубликования (Официальный интернет-портал правовой информации опубликовал приказ 17.10.2018 г. (No 0001201810170005), но не ранее 01.01.2019, и применяется начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2018 года. Согласно приказу ФНС No ММВ-7-11/569, обновлённая и усовершенствованная форма налоговой декларации 3-НДФЛ действует с 1 января 2019 года и предназначена для отчётности с периода 2018 года.

Когда и за какие годы можно получить имущественный вычет

Для того чтобы получить имущественный вычет при покупке квартиры и другого жилья, необходимо знать не только процедуру оформления возврата, но и сроки обращения за вычетом. Когда нужно обращаться в налоговую инспекцию? За какие годы можно подать декларацию 3-НДФЛ? Давайте разберемся подробно.

Когда возникает право на налоговый вычет при покупке жилья

Чтобы получить вычет, вы должны не просто купить квартиру, дом или земельный участок – вы должны официально зарегистрировать право собственности на это жилье. Чтобы это сделать, необходимо:

Получить акт приема-передачи, если купили квартиру в новостройке по договору долевого участия.

Получить выписку из ЕГРН (единый государственный реестр недвижимости), если купили квартиру или другое жилье по договору купли-продажи у другого собственника.

Таким образом, мы определили важное понятие: право на получение имущественного вычета возникает после законного оформления права собственности на жилье. Об этом говорится в пп. 6 ст. 220 НК РФ.

Зарегистрируйтесь в личном кабинете онлайн-сервиса НДФЛка.ру и поручите заполнение декларации личному эксперту!

Нельзя вернуть налог за годы, предшествующие году получения права на вычет

Вернуть налог можно только с момента возникновения права на вычет. Это значит, что за предыдущие годы деньги получить нельзя. Чтобы ознакомиться с подробной информацией обо всех нюансах имущественного вычета, прочитайте статью «Налоговый вычет при покупке квартиры, дома, участка земли».

Пример:

В 2015 году вы купили квартиру в строящемся доме по договору долевого участия. То, что договор подписан, еще не дает вам право на налоговый вычет. В январе 2018 года дом был сдан, и вы получили акт приема-передачи с правом регистрации жилья. Вот с этого момента у вас появилось право на вычет. В 2019 году вы можете обратиться в ИФНС и получить возврат налога за 2018 год. Если для полного возврата вам не хватит выплаченного в течение 2018 года подоходного налога, ваше право переходит на следующий год. И так до полного исчерпания. Но вернуть деньги за 2015, 2016 и 2017 годы нельзя, так как в те годы у вас еще не было права на вычет.

Пример:

В 2017 году вы приобрели дом по договору купли-продажи. В том же году получили выписку из ЕГРН. Это значит, что ваше право на получение имущественного вычета возникло в 2017 году. Так как вы решили обратиться в инспекцию в 2019 году, то получить возврат налога и оформить декларации 3-НДФЛ можно за 2018 и 2017 годы. Если подоходный налог, который вы выплатили в течение этих лет, не покроет положенный вам налоговый вычет, ваше право переходит на следующие годы. В этом случае в 2020 году вам нужно обратиться в ИФНС за вычетом 2019 года, в 2021 году – 2020 года, и так каждый год до полного исчерпания. Подать декларации за 2016, 2015 и более ранние периоды нельзя.

Внимание! Запрет на перенос имущественного вычета на предыдущие годы не распространяется на пенсионеров. Согласно п. 10 ст. 220 НК РФ:

«У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Пример:

Ваша мама стала пенсионеркой в 2017 году. В 2018 году она купила квартиру. Так как документы на вычет подаются по окончании налогового периода, ваша мама может обратиться в ИФНС в 2019 году. За 2018 год она не получит вычет, так как уже не работала и не получала налогооблагаемый доход. Но она получит имущественный вычет за 2017, 2016 и 2015 годы. При расчете вычета за 2017 год будут учитываться месяцы, когда ваша мама еще работала.

Мы поможем вам разобраться со сложной ситуацией, ответим на вопросы, заполним декларацию 3-НДФЛ. Обращайтесь!

Документы на имущественный вычет за текущий год можно подать только в следующем году

Как говорится в п 7. ст. 220 НК РФ:

«Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода, если иное не предусмотрено настоящей статьей».

Налоговым периодом считается календарный год с 1 января по 31 декабря. Это значит, что декларацию 3-НДФЛ за конкретный год можно подать только по его окончании, то есть в следующем году. При этом не имеет значения, в каком месяце вы приобрели недвижимость, и за какие месяцы перечислили подоходный налог.

Пример:

Вы купили комнату в июне 2018 года, получили выписку из ЕГРН и решили сразу получить имущественный вычет. Налоговая инспекция не примет у вас документы, так как налоговый период, в течение которого вы получили право на вычет, еще не закончился. Подать декларацию 3-НДФЛ вы можете не ранее 2019 года.

Чтобы не ждать следующего года и получить имущественный вычет сразу, обратитесь в инспекцию по месту жительства. После 30-дневной проверки ваших документов ИФНС выдаст Уведомление, которое вы передадите в бухгалтерию своего предприятия. С этого момента работодатель приостановит перечисление в бюджет 13% НДФЛ из вашей зарплаты. Об этом говорится в п. 8. ст. 220 НК РФ. Подробное описание процесса в нашей статье «Получение имущественного вычета у работодателя».

Когда бы вы ни приобрели квартиру или другое жилье, после получения права собственности вы можете вернуть налог хоть через пять, хоть через десять лет. Не важно, по каким причинам вы сразу не воспользовались своим правом – не знали о такой возможности или не имели налогооблагаемых доходов – имущественный вычет не имеет срока давности. Не забудьте – подавать документы в ИФНС вы можете по окончании того года, за который хотите получить вычет. Например, возврат за 2018 год оформляется в 2019 году.

Пример:

Вы купили квартиру в 2006 году, а в 2018 году решили получить налоговый вычет. После обращения в инспекцию вам вернут положенные деньги.

Внимание! Существует ограничение, по которому вы имеете право вернуть налог лишь за последние три года. Об этом говорится в п. 7 ст. 78 НК РФ.

Пример:

Вы купили квартиру в 2010 году, а в 2019 году решили получить налоговый вычет. Можете смело обращаться в ИФНС и получить причитающиеся вам деньги. Если вы хотите вернуть налог за предыдущие годы, то в расчете будут участвовать только 2018, 2017 и 2016 год.

Опишите свою ситуацию налоговому эксперту онлайн-сервиса НДФЛка.ру и он составит для вас декларации за все положенные вам по закону годы

Получить налоговый вычет можно только за последние три года

Несмотря на то, что имущественный налоговый вычет не имеет срока давности, п. 7 ст. 78 НК РФ накладывает ограничения по возврату налога за предыдущие годы:

«Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах».

Пример:

Вы купили дом в 2014 году, но решили обратиться в инспекцию лишь в 2019 году. Вернуть налог вы сможете за 2018, 2017 и 2016 годы. Если выплаченного вами в эти годы подоходного налога не хватит, чтобы закрыть всю сумму налогового вычета, то вы должны будете подать декларацию 3-НДФЛ в 2020 году и получить вычет за 2019 год. И так далее, до полного исчерпания излишне уплаченного налога. Получить вычет за 2015 и 2014 годы вы не сможете.

Для пенсионеров увеличен срок возврата налога за предыдущие годы. Согласно Письму Минфина РФ №03-04-05/40681 от 12.07.2016 года пенсионер может не ждать наступления следующего года и в год выхода на пенсию подать декларацию за четыре предыдущих года.

Пример:

В 2016 году вы приобрели дом. В 2017 году получили налоговый вычет за 2016 год, в 2018 – за 2017 год. В 2018 году вы вышли на пенсию. Теперь вы можете воспользоваться законодательной льготой и вернуть налог за предыдущие периоды: 2017, 2016, 2015 и 2014 годы. За 2017 и 2016 годы вы уже получили вычет, когда еще не были пенсионером, значит остается вычет за 2015 и 2014 годы. В 2019 году вы имеете право на возврат денег за 2018 год за те месяцы, когда еще работали.

Декларацию на вычет можно подавать в течение всего календарного года

Апрель – самое горячее время для работников налоговых инспекций. Налогоплательщики ошибочно считают, что подать документы на налоговый вычет они обязаны до 30 апреля следующего года. Это не так. Вы имеете право обращаться за возвратом налога в течение всего года. Главное, помните – вернуть налог можно лишь за три последних года. Других ограничений по срокам нет.

Дата 30 апреля установлена для подачи деклараций 3-НДФЛ о полученном доходе. Если в течение прошлого года вы продали автомобиль, квартиру или получили какой-то другой доход, с которого должны заплатить НДФЛ, то срок 30 апреля – для вас.

Пример:

В конце 2018 года вы купили земельный участок с домом и получили выписки из ЕГРН. Нет необходимости торопиться и собирать документы к определенной дате – вы имеете право обратиться за налоговым вычетом в течение всего 2019 года.

Важное условие! Вы обязаны подать декларацию до 30 апреля, если кроме имущественного вычета указываете доход, полученный в течение прошлого года.

Пример:

В 2018 году вы купили квартиру и продали садовый участок. В 2019 году вы заполняете единую декларацию 3-НДФЛ, где указываете и доход от продажи участка, и информацию для получения налогового вычета за покупку квартиры. Подать документы в ИФНС вы обязаны не позднее 30 апреля 2019 года.

Регистрируйтесь в онлайн-сервисе НДФЛка.ру! Мы не только заполним для вас декларацию 3-НДФЛ, но и самостоятельно отправим ее в вашу налоговую инспекцию

Налоговый вычет за лечение: за сколько лет можно получить?

Узнав о возможности возврата налога за лечение, мы начинаем собирать информацию об этом способе сэкономить на платных медицинских услугах. И часто задаются вопросы о налоговом вычете за лечение: за сколько лет можно получить, какой срок давности для возврата налога. Выясним, за какой период можно получить налоговый вычет за лечение, сколько раз можно получить и как часто можно возвращать 13 % от стоимости медицинских услуг.

Налоговый вычет на лечение является социальным (как и вычет за обучение), предоставление социальных вычетов регламентируется ст. 219 Налогового кодекса РФ. Получить вычет можно за себя, супруга, детей, родителей.

Когда можно получить налоговый вычет за лечение?

Возврат налога за лечение осуществляется при подаче налоговой декларации 3 НДФЛ в ИФНС по окончании налогового периода (года, в котором прошла оплата лечения). Есть возможность предоставления налогового вычета за лечение до окончания отчетного периода через работодателя.

Для ответа на вопрос «за какой период можно получить налоговый вычет за лечение» необходимо знать, что вычет на лечение уменьшает налогооблагаемый доход налогоплательщика и, следовательно, сумму НДФЛ, уплаченную (или уплачиваемую) в бюджет, в налоговом периоде. Налоговым периодом по налогу на доходы физических лиц признается календарный год. Т.е. вычет на лечение можно отнести к доходам только за тот год, в котором прошла оплата лечения.

Итак, Вы решили получить налоговый вычет за лечение и медикаменты, оплаченные в прошлом году. Но у Вас есть расходы на медицинские услуги, оплаченные в предыдущие года.

За сколько лет можно получить налоговый вычет за лечение?

Согласно п.7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, т.е. вернуть налог за лечение можно в течение 3 лет после оплаты расходов на медицинские услуги. Например, в 2019 году можно подать декларации за 2018, 2017, 2016 год. И, если по каким-то причинам Вы не смогли начать оформление возврата налога за лечение сразу по окончании года, когда оплачивались медицинские услуги, то сделать это можно в течение последующих 3 лет. Например, подать декларацию 3 НДФЛ за лечение, оплаченное в 2018 году, и написать заявление о возврате суммы излишне уплаченного налога можно до 2021 года включительно — в 2022 году сделать это будет уже поздно.

! ! ! Во избежание пропуска срока давности получения налогового вычета на лечение, рекомендуем заявление о возврате суммы излишне уплаченного налога подавать одновременно с декларацией 3-НДФЛ (не дожидаясь окончания камеральной проверки). Это не противоречит действующему законодательству (см. письмо ФНС России от 26.10.2012 № ЕД-4-3/18162@) и особенно актуально в случае оформления вычета на грани пропуска срока давности.

Получая налоговый вычет за лечение, следует помнить, что возврат налога можно осуществить за последние 3 года.

За какие годы можно получить налоговый вычет за лечение в 2019 году?

В 2019 году Вы можете подать декларации (и другие документы) и получить налоговый вычет на лечение (срок давности которого составляет три года), оплаченного в 2018, 2017, 2016 годах.

Налоговый вычет за лечение: за какой период можно получить через работодателя

Как было сказано выше, при получении вычета за лечение через работодателя документы для возврата 13% от стоимости медицинских услуг подаются в том же году, когда прошла оплата лечения. За предыдущие годы вернуть налог за медицинские услуги через работодателя не удастся. Ответим на вопрос «за какой период можно вернуть 13 процентов за лечение при оформлении вычета через работодателя». В этом случае можно вернуть деньги за лечение, оплаченное с начала текущего года до подачи документов в налоговую инспекцию.

Сколько деклараций 3-НДФЛ нужно подавать за лечение, оплаченное за 3 года?

Напомним, что за каждый год, в котором прошла оплата медицинских услуг, нужно подавать отдельную декларацию 3 НДФЛ и отдельный пакет документов, необходимых для получения налогового вычета за лечение. За сколько лет Вы будете возвращать деньги за лечение, столько налоговых деклараций придется подать в налоговую инспекцию. Т.к. срок давности для налогового вычета на лечение составляет 3 года, то максимальное количество деклараций, которые Вы можете предоставить в ИФНС за один раз, составляет 3 штуки.

Налоговый вычет за лечение: сколько раз можно получить?

Количество налоговых вычетов за лечение не ограничивается законом. Т.е. ответ на вопросы «сколько раз можно вернуть налог за лечение» и «как часто можно получать налоговый вычет» зависит только от Вас. Возврат налога за лечение можно осуществить сколько угодно раз – за каждый год можно подавать декларацию 3 НДФЛ и возвращать 13 процентов от стоимости медицинских услуг (если не прошло 3 года — не закончился срок давности). При этом должны соблюдаться условия для возмещения налога.

Следует учитывать, что вопрос «за сколько лет можно получить вычет на лечение» не касается случая превышения расходов на лечение (например, дорогостоящего) над доходом за год или превышения затрат на обычное лечение лимита 120000 руб. О возможности отнести расходы на лечение на следующий год см. эту статью.

За сколько лет можно подать декларацию на налоговый вычет за лечение?

Декларация 3 НДФЛ подается за каждый год отдельно, но, как уже было сказано выше, возврат налога за лечение можно осуществить в течение 3 лет после оплаты медицинских услуг.

Из нашей статьи Вы узнали ответ на один из вопросов по налоговому вычету за лечение «за сколько лет можно получить?». Не смотря на то, что государство установило так называемый срок давности для налогового вычета за лечение 3 года, не стоит затягивать с возвратом налога.

Официальная программа от налоговой для подачи декларации

Для удобства заполнения деклараций по налогу на доходы физических лиц 3-НДФЛ и 4-НДФЛ ФНС выпустила специальную программу «Декларация». Заполнение этих форм осуществляется согласно Приказу ФНС № ММВ-7-11/822 от 25.10.2017. Подача деклараций по НДФЛ в Федеральную Налоговую Службу начинается с января 2018 года и заканчивается 03.05.2018.

С 1 января 2019 года действует новая форма налоговой декларации по НДФЛ

- Ввод информации о налогоплательщике на основании документов.

- Расчёт показателей для деклараций 3-НДФЛ и 4-НДФЛ.

- Контроль правильности введённых и рассчитанных данных.

- Проверка правильности расчёта льгот и налоговых вычетов, налоговой базы и суммы налога.

- Формирование заполненных бланков Декларации с штрих-кодом и XML-файла с данными декларации.

Программа «Декларация» установлена, и теперь Вы без проблем можете формировать и распечатывать декларации по НДФЛ!

16 октября 2018 года Минюст России зарегистрировал приказ Налоговой службы от 03.10.2018 № ММВ-7-11/569, которым она утвердила абсолютно новую форму налоговой декларации 3-НДФЛ с 2019 года, а также порядок ее заполнения и электронный формат сдачи. В этой статье говорим о том, что поменялось в бланке отчёта и стало ли проще заполнять декларацию о доходах (вычетах).

ФНС России продолжает активную работу по упрощению форм налоговой отчётности. Ведь давно не секрет, что декларация 3-НДФЛ довольно сложна в заполнении. Особенно для физических лиц, ИП и частнопрактикующих специалистов, которые с ней никогда не сталкивались.

Сразу скажем, что бланк новой декларации 3-НДФЛ с 2019 года стал несколько проще, чем прежний, утверждённый приказом ФНС от 24.12.2014 № ММВ-7-11/671 с множеством редакций. Кстати, этот документ с 2019 года утратил силу и полностью прекратил действие.

С 2019 года состав декларации 3-НДФЛ практически полностью переформирован.

Перечислим основные изменения, которые затронули бланк декларации 3-НДФЛ по сравнению с прежней формой:

- обновленная версия состоит не из 20, а из 13 страниц;

- изменен состав листов для расчета различных доходов и вычетов по НДФЛ;

- буквенное обозначение листов заменено на приложения с соответствующей нумерацией (всего новая декларация включает 2 раздела и 8 приложений);

- расчет стандартных, социальных и инвестиционных налоговых вычетов объединен в одно Приложение 5;

- профессиональные вычеты вместе с доходами от предпринимательской, адвокатской деятельности и частной практики теперь рассчитывают в Приложении 3;

- сокращен раздел, касающийся определения налоговой базы по операциям с ценными бумагами и ПФИ, а также по операциям в рамках инвестиционного товарищества;

- учтены поправки в НК РФ в части освобождения от НДФЛ доходов, полученных при ликвидации инофирмы (Закон от 19.02.2018 № 34-ФЗ).

На титульном листе вместо «Налогового периода» появилось поле «Отчетный год».

Также отметим, что названия некоторых приложений совпадают с названиями листов в нынешней декларации. Все формулировки приведены в соответствие с действующей редакцией НК РФ.

Большой плюс изменений ещё в том, что с 2019 года в 3-НДФЛ не нужно заполнять информацию об исчисленном налоговым агентом НДФЛ. Оставлена только графа для указания удержанного подоходного налога.

В отношении проставления кодов тоже много чего поменялось. Например:

- исключен Справочник «Коды регионов»;

- коды видов доходов теперь разделены в зависимости от источника – российский или зарубежный;

- расширен состав видов документов, а также категорий налогоплательщиков, заявляющих имущественный вычет;

- список кодов видов деятельности стал больше и оформлен в отдельное Приложение 5 к порядку заполнения (в прежней форме они перечислены на Листе В в строке 010);

- ведены коды видов операций с ценными бумагами, ПФИ.

Согласно приказу ФНС № ММВ-7-11/569, обновлённая и усовершенствованная форма налоговой декларации 3-НДФЛ действует с 1 января 2019 года и предназначена для отчётности с периода 2018 года.

Таким образом, за 2018 год сдать отчёт нужно будет по новой форме 3-НДФЛ с 2019 года.

Напомним, что срок до 30 апреля актуален только для заявления доходов и не распространяется на налоговые вычеты по НДФЛ.

Кстати, на сайте ФНС можно скачать программу для заполнения новой 3-НДФЛ с 2019 года, а также для ее проверки. Кроме того, можно заполнить и отправить декларацию:

Кто регулярно сдаёт декларацию 3-НДФЛ уже привыкли к ее постоянному изменению. Однако с 2019 года практически все изменения довольно значительны. Поэтому теперь придется вникнуть глубже в изменения самой формы 3-НДФЛ с 2019 года и кодов для ее заполнения.

Полностью ознакомиться с текстом приказ ФНС, который закрепил новую форму 3-НДФЛ с 2019 года, можно на официальном сайте публикации правовой информации по прямой ссылке здесь.

За последнее время в налоговое законодательство Российской Федерации было внесено много важных поправок, которые кардинально изменили формат взаимоотношений бизнеса и государства. Особенно сильно пострадали индивидуальные предприниматели, ведь именно на их судьбу выпала львиная доля непредвиденных инноваций. Многие из работающих коммерсантов столкнулись с массой непонятных ситуаций касательно сдачи отчетности и выплаты налогов.

Текущая реформация больше остальных затронула декларацию 3-НДФЛ 2019 года, которую уже совсем скоро предприниматели понесут в органы контроля. Документ получит целый ряд принципиальных изменений, начиная от внешнего вида бланка, и заканчивая особенностями заполнения. В связи с этим, мы сделали анализ основных нововведений и постарались найти ответы на самые актуальные вопросы. Однако следует заметить, что данная информация будет полезна только тем гражданам, которые законодательно обязаны отчитываться о полученных доходах за предыдущий период или желают сделать это добровольно.

Специалисты государственной налоговой службы ведут постоянную упорную работу над оптимизацией бланков отчетности, чтобы все резиденты могли максимально быстро предоставлять всю требуемую информацию. Не обошла стороной такая тенденция и индивидуальных предпринимателей, сдающих форму 3-НДФЛ.

Новый формат документа, утвержденный в 2019 году, будет иметь массу существенных отличий от своих предшественников. Чиновники заметно сократили количество страниц бланка и ввели ряд упрощений, которые помогут разобраться в тонкостях заполнения декларации даже человеку, не имеющему опыта подачи подобного рода отчетов.

Главные инновации, которые получил новый оптимизированный документ:

- количество страниц формы 3-НДФЛ сокращено с 20-ти до 13-ти;

- титульный лист обзавелся новым наименованием графы: старое «Налоговый период» теперь будет заменено на «Отчетный год», что позволит новичкам лучше разобраться в специфике документа;

- ликвидируется необходимость указывать сумму дохода, облагаемого налогом, достаточно просто внести размер выплаченного отчисления;

- устаревшие буквенные обозначения заменяются нумерацией;

- данные по профессиональным вычетам переносятся в третье приложение, где находится информация о доходах лиц от частной практики (адвокаты, нотариусы, предприниматели);

- полностью изменен формат раздела по ценным бумагам, ПФИ и участи в инвестиционных товариществах;

- информация о социальных и инвестиционных вычетах будет располагаться в пятом приложении;

- отсутствует справочник с кодами региона;

- учтены изменения в налоговом законодательстве касательно отмены выплат при ликвидации иностранного предприятия.

В Налоговом Кодексе Российской Федерации четко обозначен круг граждан, которые обязаны представлять отчет о полученных доходах. Декларацию 3-НДФЛ заполняют и подают следующие лица:

- индивидуальные предприниматели – предоставляют отчет о своей деятельности за предыдущий год (в случае если работа не велась, подавать следует нулевую декларацию);

- лица, занимающиеся частной практикой, приносящей доход (нотариусы, юристы, врачи и т.д);

- физические лица, не зарегистрированные как ИП для отчета по полученным доходам за прошедший год;

- физические лица, не зарегистрированные как ИП для получения налоговых вычетов и возврата издержанных сумм подоходного налога.

- физические лица для возврата НДФЛ в связи с получением права стандартного вычета.

Вышеперечисленные категории людей (кроме граждан, подающих формы для вычета) обязаны в точно определенный срок заполнить и передать в налоговую службу бланк документа с полным отчетом о суммах полученных доходов. За игнорирование данного правила, согласно действующему законодательству, наступает административная, а в некоторых случаях и криминальная ответственность.

Предоставить заполненные бланки в налоговую службу с целью декларирования финансовых отчетов необходимо до 30 апреля текущего года. Это правило не касается физических лиц, подающих документы на вычет сумм подоходных платежей, они могут обращаться в государственный орган в течение всего периода, без каких-либо ограничений.

Такая документация содержит информацию за предшествующий год. Это значит, что если человек, к примеру, отчитывается за полученные прибыли в 2018 году, то вся информация по ним должна быть вписана в апрельскую декларацию 2019 года. Если говорить о сроках уплаты налоговых начислений, насчитанных по правилам 3-НДФЛ 2019, то сделать это необходимо до 15 июля текущего года.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.