Сегодня предлагаем вашему вниманию статью на тему: "приходный кассовый ордер". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Заполнить и распечатать Приходный кассовый ордер в программах LS · Торговля и LS · Касса

Применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

В приходном кассовом ордере и квитанции к нему:

- по строке “Основание” указывается содержание хозяйственной операции;

- по строке “В том числе” указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись “без налога (НДС)”.

В приходном кассовом ордере по строке “Приложение” перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления. В графе “Кредит, код структурного подразделения” указывается код структурного подразделения, на которое приходуются денежные средства”.

[1] Постановление Госкомстата РФ от 18.08.1998 г. N 88 (в ред. от 03.05.2000 N 36) “Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации”

Где можно бесплатно скачать бланк приходного кассового ордера

Скачать бланк приходно-кассового ордера (ПКО) вы можете на нашем сайте:

Мы предлагаем вам бесплатно скачать бланк ПКО в 2 наиболее распространенных файловых форматах — Word и Excel. При этом в Excel представлен уже заполненный бланк, расположенный ниже.

Однако скачать приходный кассовый ордер — это еще не все, следует удостовериться в том, что это актуальная форма документа.

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 действуют новые правила ведения кассовых операций, ознакомиться с которыми вы можете здесь.

Ссылка, с помощью которой можно скачать бланк ПКО на нашем сайте, будет содержать документ, соответствующий всем законодательным требованиям. Рассмотрим их.

Каким требованиям должен соответствовать бланк приходно-кассового ордера

На нашем сайте вы можете скачать бланк ПКО по форме КО-1 (соответствующей номеру 0310001 по ОКУД), утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Использовать только эту форму российским организациям предписывает указание Банка России от 11.03.2011 № 3210-У.

Подробнее о том, каким стандартам должны соответствовать первичные документы, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

ОБРАТИТЕ ВНИМАНИЕ! ИП, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физпоказателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 указания № 3210-У).

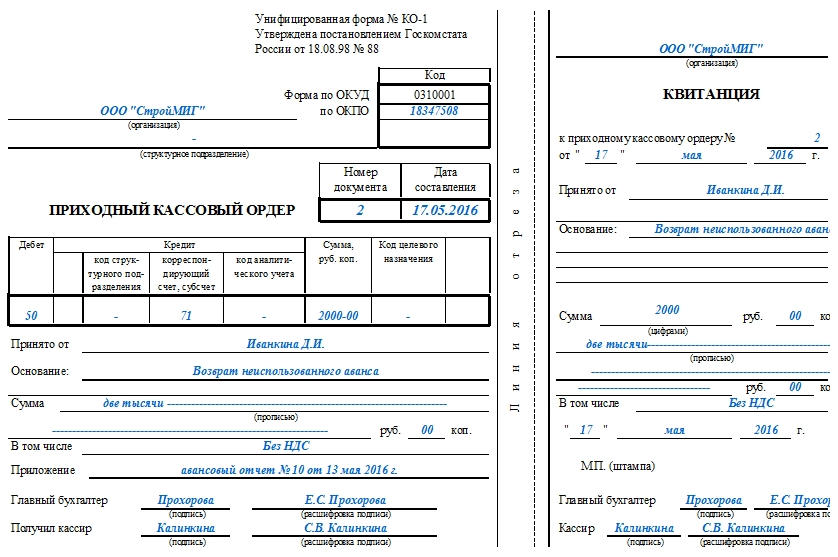

Скачать бланк приходного кассового ордера — это первый этап задачи, а следующим шагом будет корректное заполнение данного документа. Заполненный образец ПКО может выглядеть так:

Приходный кассовый ордер может быть оформлен на бумаге либо с применением технических средств – данные вносятся на компьютере, затем ПКО распечатывают и подписывают. Кроме того, приходник может быть оформлен в электронном виде при условии обеспечения защиты от несанкционированного доступа, искажений и потерь информации. В таком случае ПКО подписывается электронной подписью (п. 4.7 указания № 3210-У).

Заполненный образец приходного кассового ордера вы можете распечатать и разместить на рабочем столе кассира вместе с инструкцией по его заполнению, которую мы приведем ниже.

Существует ряд нюансов, характеризующих процедуру заполнения бланка приходного кассового ордера. Рассмотрим их.

Графу «Структурное подразделение» следует заполнять, только если наличные средства принимаются от сотрудника организации. Если их передает другое юрлицо или физлицо, то в соответствующем пункте формы следует ставить прочерк.

Пункты «Дебет», «Кредит» содержат счета Плана счетов (утвержден приказом Минфина от 31.10.2000 № 94н) в соответствии с сутью хозоперации.

Графу «Код целевого назначения» заполняют организации, которые задействуют соответствующую систему кодирования.

Графа «Сумма руб., коп» формы КО-1 заполняется только цифрами, рубли и копейки разделяются запятой (например, «200,75»). В графе «Сумма прописью» прописью указываются рубли (с заглавной буквы первое слово), цифрами — копейки. Следует также поставить прочерк (если документ заполняется на компьютере, то непрерывную последовательность идущих друг за другом тире) в свободных местах соответствующей графы после указания суммы прописью.

Если фирма не работает с НДС, то в графе «В том числе» следует вписать «Без НДС». В противном случае – соответствующий размер НДС.

В пункте «Приложение» следует зафиксировать первичные документы, являющиеся основанием для внесения цифр в ПКО (например, отчет кассира).

Не считая основной части формы КО-1, потребуется также заполнить квитанцию, которая входит в структуру ПКО. Квитанция будет присутствовать в документе на одной странице с основной частью формы. Что касается проставления печати, то исходя из обычаев делового оборота, печать часто проставляется так, чтобы часть ее была на квитанции, а другая часть на ПКО. Заметим, что в этом случае возможны претензии со стороны налоговых органов. Однако их можно попытаться оспорить (см., например, постановление Седьмого арбитражного апелляционного суда от 06.04.2010 № 07АП-1517/10). Кроме того, на сегодняшний день подобные споры представляются нам малоактуальными, так как в связи с вступлением в силу закона от 06.04.2015 № 82-ФЗ печать для организаций перестала быть обязательным реквизитом.

Ордер должен подписать кассир или иное уполномоченное лицо. Кассир сверяет подписи уполномоченных лиц на ПКО с образцами (кроме ситуации, когда приходник выписан в электронной форме).

Если документ заполняет ИП и не нанимает кассира, то соответствующие полномочия по подписанию документа возлагаются на него. Квитанция выдается лицу, которое внесло денежные средства в кассу.

ОБРАТИТЕ ВНИМАНИЕ! Если вы заполняете ПКО в электронном виде и подписываете электронной подписью, то квитанцию вносителю денежных средств вы можете отправить по его просьбе на электронную почту (п. 5.1 указания № 3210-У).

С 19.08.2017 кассир может выписать общий приходный кассовый ордер в конце дня на всю сумму поступлений денежных средств, подтвержденную фискальными документами – кассовыми чеками и БСО онлайн-кассы (п. 4.1 указания № 3210-У).

Приходный кассовый ордер – первичный документ, оформляемый на бланке унифицированной формы КО-1. ПКО заполняется при поступлении денежных средств в кассу, может иметь как бумажную, так и электронную форму. В последнем случае ПКО подписывается электронными подписями.

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием наличных денежных средств в кассу организации.

Поскольку приходный кассовый ордер является первичным документом бухгалтерского учета, следовательно, он должен быть составлен при совершении факта хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете”), то есть по факту поступления наличных денежных средств в кассу организации, индивидуального предпринимателя.

Таким образом, выписывать приходный кассовый ордер необходимо в момент сдачи наличных денежных средств в кассу хозяйствующего субъекта.

В каких случаях заполняется форма приходного кассового ордера

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

возврат неиспользованных подотчетных денег;

получение денег с расчетного счета;

возврат заимствованных средств;

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 “Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации”.

В соответствии с формой N КО-1 приходный кассовый ордер имеет две части: непосредственно сам приходный ордер и квитанцию к приходному кассовому ордеру. Квитанция к приходному кассовому ордеру выдается лицу, сдавшему наличные деньги в кассу организации. Квитанция к приходному кассовому ордеру должна быть заверена печатью организации, подписана так же, как сам приходный ордер, и кроме того квитанция к приходному кассовому ордеру подписывается кассиром, приходующим деньги. При этом сам приходный кассовый ордер должен остаться в кассе.

Приходный кассовый ордер оформляется:

бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа организации, индивидуального предпринимателя (далее – бухгалтер);

руководителем (при отсутствии главного бухгалтера и бухгалтера).

При этом приходный кассовый ордер подписывает главный бухгалтер или бухгалтер, а при их отсутствии – руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Приходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если приходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Исправлений в приходном кассовом ордере не допускается.

Бланк приходного кассового ордера выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

При этом квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира.

Заполняется бланк приходного кассового ордера следующим образом:

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

В графах «Дебет» и «Кредит» заносятся номера соответствующих счетов и кодов, если организация применяет кодирование:

Так в графу “Дебет” заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе “Кредит, корреспондирующий счет, субсчет” указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В строке «Принято от» пишется ФИО работника организации, либо при расчетах между организациями — наименование организации и ФИО сотрудника через которого переданы средства. При этом вносится слово «через», например «Принято от «Наименование организации» через «ФИО сотрудника через которого переданы средства»».

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись “без налога (НДС)”.

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

Заполнение квитанции к приходному кассовому ордеру

Квитанция к приходному кассовому ордеру должна содержать все те же сведения, что и сам ордер.

В отрывной квитанции, прилагающейся к приходному кассовому ордеру, заполняется такая информация:

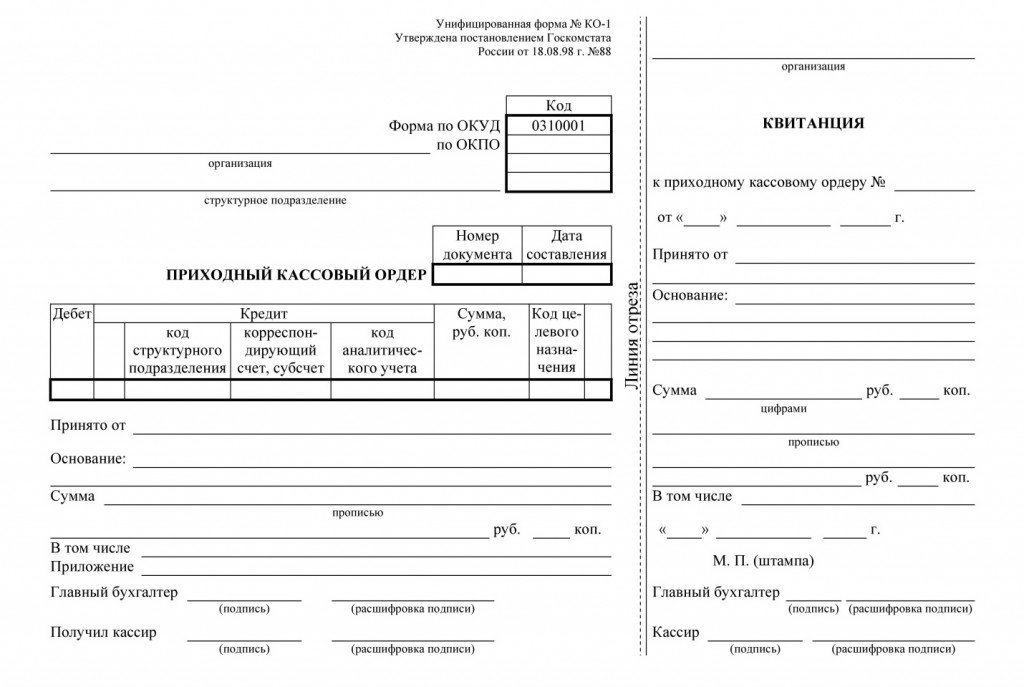

Бланк Приходного ордера (ПКО) по форме КО-1

Приходный кассовый ордер — один из документов кассовой дисциплины, используемый для оформления поступления денежных средств в кассу ИП или организации.

Обычно приходный кассовый ордер (на основании Z-отчёта, бланков строгой отчётности (БСО), товарных чеков, а также иных документов, приравненных к кассовому чеку) оформляется в конце дня на общую сумму принятых за весь день денег.

Что касается вопроса оформления отдельного ПКО по какой-то определённой денежной операции (например, при получении денег от юридического лица), то это остаётся на усмотрение самой организации. То есть строгой обязанности в этом плане нет, акцент ставится на том, как вам будет удобно вести учётную политику.

Приходник состоит из 2-х частей:

- Сам приходный кассовый ордер

- Отрывная квитанция к ПКО

ПКО оформляется в одном экземпляре. Его подписывает кассир, а также главный бухгалтер или бухгалтер (при их отсутствии — лицо, их заменяющее, например, руководитель организации или ИП).

Отрывная квитанция подписывается этими же лицами (главный бухгалтер и кассир), заверяется печатью и передаётся человеку, сдавшему деньги в кассу. Печать должна стоять только на квитанции. Очень популярно мнение, что печать должна краешком «заезжать» на ПКО. Такое и правда практикуется, но это является нарушением правил заполнения кассовых документов.

Оформленный ПКО остаётся в кассе. Но перед этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Исправления и помарки в ПКО категорически не допускаются!

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате – ДД.ММ.ГГГГ. Например, 02.06.2017.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют.

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

• 51 – поступление денежных средств с расчётных счетов организации

• 62 – поступление денежных средств от покупателей и заказчиков

• 71 – возврат денег от подотчётных лиц

• 75-1 – внесение учредителями денежных средств в уставной капитал

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

— ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

— «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. 03.05.2000)

Приходный кассовый ордер — это первичный документ бухучета, который необходим для оформления поступления денежных средств в кассу. Он состоит из двух частей: самого приходного ордера и квитанции к нему. В документе должны отображаться следующие реквизиты:

- номер регистрации и дата формирования документа;

- название предприятия, в кассу которого вносятся денежные средства, название структурного подразделения, код ОКПО;

- имя/название плательщика, номер к/с в банке и субсчета;

- сумма денег, поступивших в кассу (пишут и числом, и прописью), а также основание начисления;

- список дополнительных к ордеру первичных документов.

Приходный ордер – это унифицированный бланк, который заполняется по факту поступления наличных денег в кассу организации (ИП).

Компания обязана оформить ПКО в следующих случаях:

- Внесение средств в уставный капитал;

- Возврат неиспользованных сумм подотчетных средств;

- Возмещение ущерба сотрудником;

- Реализация имущества, принадлежащего компании;

- Возврат или поступление заемных средств;

- Поступление денег со счета компании;

- Приход наличной выручки от хозяйственной деятельности (на конец рабочего дня заполняется один ПКО на всю сумму выручки).

Индивидуальные предприниматели оформлять ПКО, как и другие бланки кассовой дисциплины (например: РКО, кассовую книгу и пр.), не обязаны, но могут применять такие документы по собственной инициативе в целях учета и контроля за перемещением и расходованием наличных средств.

Унифицированный бланк ордера (№ КО-1) утвержден Постановлением Госкомстата России от 18.08.1998 №88.

Документ состоит из двух частей: приходный кассовый ордер и квитанция к ПКО.

Ордер выписывается в одном экземпляре. Нумерация производится по порядку в хронологической последовательности, датой отсчета является 1 января каждого нового года.

Лицом, в обязанности которого входит заполнение приходного ордера, может являться:

- сотрудник организации (кассир, бухгалтер и др.), назначенный распоряжением руководителя компании;

- главный бухгалтер;

- руководитель (если в штате компании нет главного бухгалтера или бухгалтера).

Подписывают ПКО: главный бухгалтер (бухгалтер или директор) и кассир.

Если руководитель организации (ИП) единолично проводит кассовые операции и оформляет первичную документацию, на ПКО ставится только подпись руководителя (ИП).

Оформление бланка производится:

1) Ручным способом.

2) На компьютере с последующей распечаткой:

- в текстовом или табличном редакторе;

- с помощью специализированных программ и онлайн-сервисов.

3) В электронном виде. При таком способе документооборота кассовые бланки должны быть заверены квалифицированной электронной подписью.

Исправления и помарки при заполнении ПКО категорически не допускаются!

Квитанция к ордеру заполняется одновременно с ПКО, подписывается и заверяется печатью.

Для проставления оттиска печати могут быть использованы:

1) Основная круглая печать организации.

Следует отметить, что с момента вступления в силу закона от 06.04.2015 №82-ФЗ организации имеют право отказаться от использования круглой печати.

2) Простые (вспомогательные) печати и штампы, находящиеся у работников фирмы, ответственных за их сохранность и использование.

Оттиск печати должен располагаться целиком на квитанции и не заходить на сам приходный ордер.

Кассир, получивший заполненный бланк из бухгалтерии, обязан:

- сверить все данные ордера;

- проверить документ на отсутствие помарок и исправлений;

- удостовериться в подлинности подписи главного бухгалтера (или другого ответственного лица);

- проверить наличие указанных приложений.

Если все правила соблюдены, кассир принимает деньги. Прилагающиеся к ордеру документы следует погасить штампом или сделать надпись от руки: «Получено» («Оплачено») с указанием даты.

Оформленный ПКО остается в организации и подшивается к отчету кассира (второй экземпляр листа кассовой книги), а квитанция передается лицу, сдавшему наличность.

Сведения об ордере вносятся в журнал регистрации ордеров (№ КО-3). Запись о принятых денежных средствах отражается в кассовой книге компании.

Унифицированная форма заполняется следующим образом:

- В поле «Организация» указывается полное название компании в соответствии с учредительными документами.

- В окне «по ОКПО», указывается соответствующий код согласно уведомлению Росстата.

- Строка «Структурное подразделение» заполняется при наличии у компании подразделений и только в ситуациях, когда деньги сдает сотрудник представительства.

- Далее заполняются порядковый номер бланка и текущая дата.

- В ячейках «Дебет» и «Кредит» указываются номера счетов бухучета или коды (если компания использует кодирование).

ИП эти ячейки не заполняют.

Операции по приходу наличности в организацию отражаются по дебету счета 50 (также следует указать субсчет в соответствии с рабочим планом счетов фирмы).

По кредиту записывается корреспондирующий счет – источник прихода денежной наличности, например:

При заполнении вручную бланков, изготовленных типографским способом, следует поставить прочерки в пустых ячейках. Также после внесения суммы прописью нужно обязательно прочеркнуть пустое место в строке, во избежание фальсификации документа.

Квитанция ПКО содержит сведения, идентичные данным приходного ордера.

Приходно-кассовый ордер – что это такое и как заполнить?

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Как правило, бланк приходного кассового ордера изготавливается в единственном экземпляре бухгалтером организации. Заполненный и зарегистрированный ордер организация оставляет у себя, а квитанцию, которую прилагают к оплате, отдает лицу, сдавшему деньги.

Последовательность заполнения приходного кассового ордера

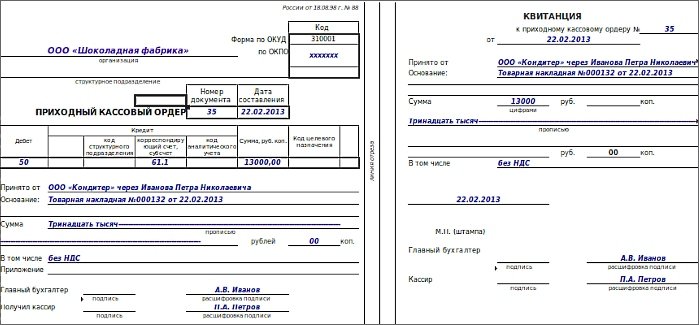

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Вот образец заполнения приходного кассового ордера:

Рассмотрим более подробно последовательность заполнения ордера:

Последняя информация, указываемая в ордере, это “Приложение”. Здесь потребуется перечислить по порядку все документы, прилагаемые к ордеру, в том числе и квитанцию.

Можно ли успешно вести документооборот кассы предприятия, не используя при этом приходный кассовый ордер? Для чего нужен ПКО? Попробуем разобраться в этих вопросах со специалистом по финансам:

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

Приходный ордер необходимо оформлять каждый раз при поступлении денежных средств в кассу организации или индивидуального предпринимателя. Именно такой порядок установлен Банком России в Указании 3210-У от 11.03.2014. ПКО должен быть выписан независимо от того, по какой причине поступили деньги:

- в оплату товаров, работ, услуг;

- от работников (например, возврат излишне выплаченной зарплаты или излишне полученные подотчетные суммы);

- при получении наличности в банке;

- иные основания поступления денег.

Обратите внимание, что оформление кассового чека не освобождает от необходимости составления ПКО.

ПКО — это одни из немногих бланков, которые утверждены законодательно. Как известно, ныне существующий Закон о бухгалтерском учете (402-ФЗ от 06.12.2011) позволяет компаниям самим разрабатывать первичные документы, предусмотрев в них наличие обязательных реквизитов. Но именно рассматриваемые документы должны составляться по унифицированным формам. Связано это с тем, что их форма установлена уполномоченным органом. Именно такие разъяснения дает Минфин в Информации № ПЗ-10/2012.

Применяемые унифицированные документы утверждены Постановлением Госкомстата РФ № 88 от 18.08.1998.

Заполнить приходный ордер необходимо полностью, указав в нем:

- порядковый номер и дату составления;

- сумму, оприходованную в кассу (цифрами и прописью);

- основание получения денег (например, договор с покупателем или авансовый отчет работника);

- подписи ответственных лиц.

Заполнение формы допускается от руки. Можно скачать приходный кассовый ордер (бланк, бесплатно) по ссылкам выше и заполнить его полностью от руки. Также заполнение первичных документов допускается в ПО. В этом случае документ нужно распечатать с заполненными реквизитами, а подписи уполномоченные лица должны поставить от руки.

Лицу, от которого поступают деньги в кассу, необходимо выдать квитанцию к приходнику. Она является отрывной частью бланка и заполняется на основании основной части приходной кассовой формы. Одинаковые реквизиты ПКО и квитанции к нему должны содержать одинаковые данные. Используя ссылку, представленную ниже, вы сможете заполнить квитанцию к документу «приходный кассовый ордер» онлайн.

Является ли квитанция к ПКО бланком строгой отчетности

Несмотря на то, что внедрение онлайн-касс идет очень активно, некоторые хозяйствующие субъекты все еще имеют право их не использовать. Например, индивидуальные предприниматели, оказывающие услуги населению. Вместо чека ККТ эти лица при получении денег от покупателя или заказчика обязаны выдать бланк строгой отчетности (БСО).

Нередко возникает вопрос: можно ли в качестве БСО использовать квитанцию к приходному кассовому ордеру? Ответ на этот вопрос отрицательный. Связано это с тем, что унифицированная форма приходного кассового документа не отвечает требованиям, предъявляемым к БСО. БСО, как правило, изготавливаются типографским методом, хотя их оформление с помощью автоматизированных систем допускается. Но ПКО не содержит некоторые обязательные для БСО реквизиты, перечисленные в п. 3 Положения о наличных расчетах (Постановление Правительства от 06.05.2008 № 359). Например, в рассматриваемой унифицированной форме отсутствует шестизначный номер и серия.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.