Сегодня предлагаем вашему вниманию статью на тему: "лимит и ведение кассы для ип в 2019 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Каждому индивидуальному предпринимателю, деятельность которого связана с ведением кассовых операций, очень важно знать, как действовать в соответствии с действующим законодательством. Нарушения кассовой дисциплины грозят ИП штрафами. Постараемся разобраться в основных моментах, касающихся соблюдения кассовой дисциплины индивидуальных предпринимателей.

Указ Банка России от 11.03.2014 № 3210-У (Указание № 3210-У ) регламентирует порядок ведения кассовых операций индивидуальными предпринимателями. Согласно этому указу, для двух категорий налогоплательщиков предусмотрены некоторые послабления.

В 2019 году субъекты малого бизнеса могут вести упрощенный кассовый порядок, который допускает отсутствие кассового лимита (абз. 10 п. 2 Указания № 3210-У ). Таким образом, малые предприятия имеют право накапливать в кассе сколько угодно денежных средств. Нужно отметить, что в целях безопасности все же лучше сдавать деньги в банк.

Во всех остальных случаях представители малого бизнеса должны следовать установленному порядку ведения кассовых операций.

Кассовая дисциплина в 2019 году позволяет ИП не выписывать расходный кассовый ордер (при выдаче наличных денежных средств из кассы) и приходный кассовый ордер — при приеме наличных денег. В абз. 2 подп. 4.1 и абз. 9 подп. 4.6 п. 4 Указания № 3210-У говорится о том, что предприниматели могут не вести кассовую книгу.

Обратите внимание, что отказ от выписки расходно-кассовых ордеров (РКО) и приходных кассовых ордеров (ПКО) может усложнить контроль над деятельностью сотрудников, принимающих денежные средства. То есть подтверждения о получении сотрудником денег не будет.

Если у ИП нет наемных работников, а денежные потоки поступают к предпринимателю напрямую, то отказаться от РКО и ПКО вполне целесообразно.

Поступление выручки ИП могут подтвердить кассовые чеки (выданные покупателям), отчеты о закрытии смены, а также бланки строгой отчетности (БСО).

Выдача заработной платы будет фиксироваться в соответствующей платежной ведомости.

Индивидуальные предприниматели, применяющие УСН, фиксируют все операции в Книге учета доходов и расходов (КУДиР). Согласно п. 1.1 Порядка, утвержденного приказом Минфина России от 22.10.2012 № 135н, составление РКО и ПКО для заполнения КУДиР для ИП не является обязательным.

В случае если предприниматель на УСН взял денежные средства из кассы на личные цели, отражать эту операцию в Книге учета доходов и расходов не нужно ( т. к. это не считается расходом при УСН).

В целом во всех остальных случаях ИП должен следовать тому порядку кассовых операций, который предусмотрен законодательством.

Исправление ошибок в документах (по учету кассовых операций) в 2019 году

Индивидуальный предприниматель может исправлять ошибки во всех документах, касающихся учета кассовых операций, кроме расходных и приходных кассовых ордеров (абз. 2 подп. 4.7 п. 4 Указания № 3210-У ).

Для исправления ошибок в документах нужно зачернуть неправильные данные и указать правильную информацию с датой исправления. Все сделанные исправления заверяются подписью работника, занимавшегося оформлением документа. После этого приводится расшифровка исправления.

Кассовая дисциплина в 2019 году позволяет ИП расходовать выручку из кассы только на определенные цели. К примеру, нельзя тратить кассовую выручку на:

- выдачу и возврат займов и оплату процентов по ним;

- операции с ценными бумагами;

- оплату аренды недвижимости;

- организацию (проведение) азартных игр.

В Указании № 3073-У Банка России говорится о том, что для целей, перечисленных выше, сначала нужно внести наличные деньги на расчетный счет ИП, а затем снять наличные с расчетного счета (можно использовать банковскую карту оформленную на физ.лицо, а не на ИП).

Денежные средства, которые предприниматель снимает со своего расчетного счета и внесенные в кассу в его налоговом учете не отражаются (письмо Минфина России от 08.07.2009 № 03-11-09 /241).

Применение контрольно-кассовой техники (ККТ) для ИП в 2019 году

ИП, занимающиеся оказанием услуги населению, до 1 июля 2019 года могут не применять контрольно-кассовую технику (ККТ), если они выдают бланки строгой отчетности (БСО) и применяют ЕНВД и ПСН. Но для ЕНВД и ПСН существуют ограничения. До 1 июля 2019 освобождение от обязательного применения ККТ получили ИП, применяющие ЕНВД и ПСН, осуществляющие свою предпринимательскую деятельность в сфере розничной торговли и общепита и не имеющие наемных работников.

Также в п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ определен перечень видов услуг, при оказании которых, работая на любой системе налогообложения, можно не применять онлайн-ККТ.

Бланки строгой отчетности должны быть изготовлены типографским способом или сделаны при помощи автоматизированных систем (например, при помощи компьютера).

К бланкам, сформированным при помощи автоматизированных систем, предъявляются более строгие требования.

Типографские БСО могут иметь произвольную форму. Бланк строгой отчетности может быть разработан руководителем организации и утвержден его приказом.

В 2016 году был принят Закон № 290-ФЗ от 03.07.2016, которым в Закон о контрольно кассовой технике № 54-ФЗ от 22.05.2003 были внесены серьезные изменения. Первоначально Законом было определено, что с 01.07.2018 года ИП, работающие на ПСН и ЕНВД, , обязаны будут выдавать не просто БСО, а БСО, сформированный на специальном устройстве – «автоматизированной системе для БСО». По своей сути это разновидность кассового аппарата, к тому же оснащенного фискальным регистратором для передачи данных в ФНС.

Но Законом 337-ФЗ, подписанным президентом РФ 27.11.2017, внесены изменения в Закон № 390 ФЗ от 03.06.2016 года. Согласно этих изменений до 1.07.2019 года ККТ можно не применять:

- плательщикам ЕНВД, оказывающим бытовые услуги населению;

- плательщикам ПСН, оказывающим бытовые услуги населению;

- организациям и ИП, которые выполняют работы по заказам населения или оказывают услуги населению (за исключением услуг общепита с привлечением наемных работников).

Всем этим трем категориям разрешено использование соответствующих бланков строгой отчетности вместо кассовых чеков.

По общим правилам в 2019 году, предприниматели, не оказывающие услуг населению, должны применять ККТ. То есть для ИП на УСН, которые занимаются торговлей, применять кассовый аппарат необходимо.

Причем если в 2016 году вы не применяли кассовый аппарат на законных основаниях, то с 01.02.2017 года вы сможете зарегистрировать кассовый аппарат только нового образца – так называемая онлайн-касса. Главное ее отличие от кассы предыдущего поколения – это возможность подключения к интернет. Вместо фискальной памяти и ЭКЛЗ в кассах нового поколения должен быть фискальный накопитель, в котором будет храниться вся информация о проведенных денежных операциях, а также через интернет информация будет передаваться в ИФНС.

Если вы зарегистрировали кассу старого образца до 01.02.2017, то сможете ее использовать только до 30.06.2017. С 01.07.2017 вы будете обязаны применять только онлайн-кассу. Причем до этого срока ее необходимо не просто приобрести, но и зарегистрировать в ИФНС. Зарегистрировать онлайн-кассу возможно через официальный сайт налоговой инспекции, посещать лично ИФНС нет необходимости. Но для этой цели необходимо наличие усиленной электронной подписи.

А предприниматели на едином налоге на вмененный доход (ЕНВД) и на патентной системе налогообложения (ПСН) могут не использовать в своей деятельности ККТ до 01.07.2019, при соблюдении следующего условия – плательщики ПСН и ЕНВД в сфере розничной торговли и общепита не должны привлекать труд наемных работников.

Аналогично ИП, не имеющие работников, при осуществлении торговли с использованием торговых автоматов, освобождены от обязательного применения ККТ до 1 июля 2019 года.

Им достаточно выдавать кассовые чеки и квитанции — то есть документы, которые являются подтверждением приема наличных денежных средств.

Пунктом 1 статьи 4.7 Закона № 54-ФЗ установлена информация, которая должна содержаться в документах, подтверждающих прием денежных средств:

Все обязательные реквизиты смотрите в п.1 ст.4.7 Закона 54-ФЗ.

Чеки и квитанции не относятся к документам строгой отчетности. В соответствии с письмом УФНС России по г. Москве от 17.10.2011 № 17–15/100028 их можно изготовить при помощи принтера.

В пункте 2 статьи 2 Закона № 54-ФЗ перечислены специфические виды деятельности ИП. В отношении этих видов деятельности в 2019 году применять кассовый аппарат не нужно:

- торговля из цистерн (пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами);

- торговля на рынках (ярмарках, в выставочных комплексах);

- торговля мороженым и безалкогольными напитками в розлив (в киосках);

- продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках;

- прием утильсырья и стеклопосуды от населения (кроме металлолома);

- вспашка огородов и распиловка дров;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов.

Отметим, что в действующем законодательстве ничего не упоминается о том, какие документы нужно выдавать покупателям предпринимателю, который занимается специфическими видами деятельности. Получается, что в данной ситуации покупателю никакие документы не выдаются.

4. ИП, осуществляющие свою деятельность в отдаленной (труднодоступной) местности

Предприниматели, которые работают в отдаленной (труднодоступной) местности, могут не применять ККТ в 2019 году и не выдавать покупателю каких-либо документов (вместо чеков).

Субъекты РФ самостоятельно утверждают перечень таких мест. Отметим, что в соответствии с п. 3 ст. 2 Закона № 54-ФЗ , к отдаленным и труднодоступным местностям не относятся города, а также районные центры и поселки городского типа.

Материал отредактирован в соответствии с актуальными изменениями законодательства РФ 28.12.2018

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК – 74999385226. СПБ – 78124673429. Регионы – 78003502369 доб. 257

Кассовая дисциплина 2019: как вести кассовые операции

Кассовая дисциплина – это определенные правила работы с наличными деньгами. В 2019 году она должна соблюдаться всеми организациями или индивидуальными предпринимателями. Конечно при условии, что они работают с наличкой. Но не все правила, распространяются на малые предприятия и предпринимателей. Они обязаны их использовать лишь в отдельных случаях.

Порядок ведения кассовых операций существует уже много лет. За его нарушение грозит весомый штраф. Разберемся, кто обязан соблюдать кассовый порядок, на что можно тратить наличную выручку и как обеспечить сохранность наличных денег.

Вести кассу правильно вам помогут:

Наличные деньги подлежат строгому учету в компании. Закон обязывает их хранить только в специально оборудованном помещении кассы. Причем к кассовому помещению есть определенные требования. Например, оно должно быть оборудовано металлическими дверьми, сейфом и т. д.

Есть центральные или главные, а также операционные кассы. Последние применяют для ведения непосредственных расчетов с клиентами. Их может быть несколько. В центральной кассе ведется учет наличных, полученных по всей организации в целом.

Все наличные деньги должны быть оприходованы. Эта процедура включает в себя:

- Оформление приходно-кассового ордера на поступившую сумму

- Внесение записи в кассовую книгу о том, что деньги были приняты

- Сдача наличных средств в банковское учреждение.

При продаже товаров за наличные компания или индивидуальный предприниматель обязаны применять контрольно кассовые машины (онлайн кассы). Если наличные приходуются без их применения – это нарушение за которое могут оштрафовать. Эти правила распространяются и на продажу работ или услуг.

Кто обязан использовать порядок ведения кассовых операций в 2019 году

Все организации независимо от их организационно-правовой формы и применяемой системы налогообложения обязаны соблюдать порядок учета и ведения кассовых операций (п. 4 ст. 346.11, п. 5 ст. 346.26 НК). Таким образом, он распространяется:

- на организации вне зависимости от форм собственности (государственная, частная и т. д.)

- на индивидуальных предпринимателей, которые принимают наличные

- на организации и ИП, которые работают с кассовой техникой;

- на организации или ИП, которые используют бланки строгой отчетности.

Несколько лет назад порядок ведения кассовых операций упростили. Изменения ведения кассовых операций в 2019 году касаются определенных групп предпринимателей. Ведение кассы в 2019 году в упрощенном порядке касается:

- малых и микропредприятий;

- индивидуальных предпринимателей.

Это следует из пункта 1 указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Упрощенный порядок заключается в следующем. Малые предприятия и предприниматели вправе не устанавливать лимит остатка кассы. Ко всему прочему предприниматели могут не вести:

- приходные ордера;

- расходные ордера;

- кассовую книгу.

Такие правила установлены в абзаце 10 пункта 2, абзаце 2 пункта 4.1, абзаце 9 пункта 4.6 указания Банка России от 11.03.2014 № 3210-У.

Индивидуальным предпринимателям все же лучше вести кассовую книгу и оформлять документы. Ведь обеспечить сохранность и контролировать движение наличности в интересах самого предпринимателя. Например, в спорной ситуации подтвердить выдачу денег под отчет или зарплаты можно будет кассовыми документами.

Какие операции с наличными попадают под понятие кассовой дисциплины

Кассовые операции и работа с наличностью включают в себя:

- прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера;

- хранение наличных в кассе;

- соблюдение лимита расчетов наличными;

- ведение кассовой книги;

- сдачу наличности в банк.

Порядок ведения операций по кассе закрепите в отдельном документе. Например, вы можете утвердить специальное Положение о ведении кассовых операций.

Свободные деньги хранят на банковских счетах. Непосредственно в кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита. Малые и микро предприятия могут не устанавливать лимит остатка наличных денег в кассе. То есть деньги в кассе могут храниться в любых размерах.

Операции по оприходованию наличных денег и их выдаче оформляют:

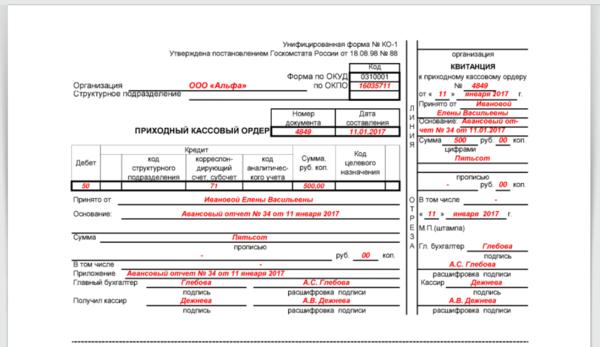

- при поступлении денег в кассу – приходным-кассовым ордером (форма КО-1);

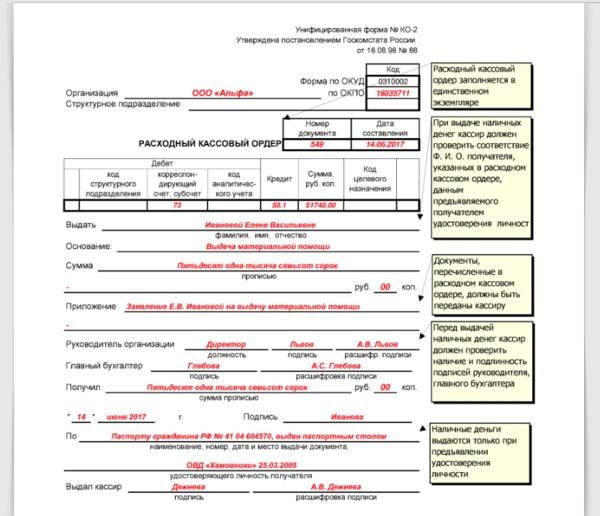

- при выдаче денег из кассы – расходным кассовым ордером (форма КО-2).

Приходный ордер (ПКО) состоит из двух частей:

- первая – остается у организации и подшивается к кассовой книге;

- вторая (отрывная часть) – выдается лицу, которое внесло наличные.

Ордер может выглядеть так (образец):

Расходный ордер (РКО) не имеет отрывной части. Его бланк остается в кассе. В нем указывают:

- ФИО того лица, которое получило наличные;

- основание для выдачи денег (например, заявление);

- сумму цифрами и прописью;

- приложения к документу (если такие есть).

Ордер может выглядеть так (образец):

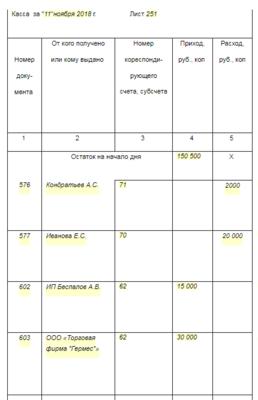

Как вести кассу в 2019 году? Сведения о движении наличных отражайте в кассовой книге по форме № КО-4. Поступать так должны все организации. Не имеет значения:

- правовая форма организации и ее форма собственности;

- система налогообложения, которую они применяют.

Предприниматели, которые ведут учет доходов и расходов или физических показателей согласно налоговому законодательству, вправе не заполнять кассовую книгу.

Все поступившие в кассу деньги нужно оприходовать. Тот, кто этого не делает, нарушает кассовую дисциплину. При этом оприходовать деньги – значит отразить их в кассовой книге. Причем именно в том размере, который подтвержден кассовыми документами.

Кассовую книгу заполняют на каждый день в котором были операции с наличными (их приходование или выдача). На каждый день отводится один лист кассы. Оформлять один лист книги за промежуток времени (например, с 10 по 30 марта 2019 года), нельзя.

В книге указывают все поступления наличных и сумму их расхода за календарный день. После этого выводят их остаток. Если деньги в кассу не были оприходованы организацию могут оштрафовать. Причем если подобное нарушение выявлено в нескольких подразделениях организации оштрафуют каждое из них.

Вот образец заполненной кассовой книги:

Наличную выручку от реализации можно расходовать только на строго определенные цели. В противном случае, например, при нецелевой выдаче, это приравнивается к нарушению кассовой дисциплины.

Цели расходования выручки

Выплату заработной платы и других начислений работникам

Выплату различных социальных пособий (например, по уходу за ребенком)

Оплату покупаемых товаров, работ или услуг, приобретаемых за наличный расчет. Исключение – ценные бумаги

Выдачу наличных денег под отчет. Например, при направлении работника в командировку

Возврат денег, если покупатель отказался от ранее купленного товара или услуги, которые приобретатель оплатил наличными

Компенсацию расходов сотрудникам, которые оплатили страховку наличными

Выплату наличных средств банковскому платежному агенту или субагенту

Личные нужды предпринимателя

На эти цели можно расходовать выручку только от реализации собственных товаров, работ и услуг. Наличные, принятые от граждан в оплату другим лицам, в полном объеме сдавайте в банк. Закон не допускает выдачу наличной выручки на те цели, которые не перечислены выше. Например, они не могут быть израсходованы на передачу займа работнику или оплату аренды недвижимости.

Расчет наличными возможен только в определенной сумме. В 2019 году она составляет 100 000 руб. по одному договору. Промежуток времени, который прошел, например, между первым и вторым расчетом по одному договору, значения не имеет.

Это правило действует, если расчеты проводят:

- организации между собой;

- индивидуальные предприниматели между собой;

- организации и индивидуальные предприниматели между собой.

Обычные граждане, не зарегистрированные в качестве ИП, вправе рассчитываться друг с другом без каких либо ограничений в любых суммах.

Наличные деньги должны храниться в кассе только в пределах определенной суммы – кассового лимита. Это правило вправе не применять:

- малые предприятия и потребительские кооперативы;

- индивидуальные частные предприниматели.

Его рассчитывает сама организация и согласовывает с банковским учреждением, где открыт расчетный счет.

Лимит считают по формуле:

- СВ – сумма выручки за расчетный период (не более 92 рабочих дней);

- РП – расчетный период (не более 92 рабочих дней);

- СДВ – период между днями сдачи выручки (не более 14 дней).

Сверхлимитную наличность определяют по формуле:

Остаток наличных в конце рабочего дня

Лимит наличных, согласованный с банком

Остаток заработной платы, которая не была выдана

Наличные деньги сверх лимита

В отдельных ситуациях закон позволяет хранить деньги сверх лимитов, согласованных с банковским учреждением. Таких ситуаций две:

- В день выплаты заработной платы и других начислений по фонду оплаты труда. Наличие сверхлимитных средств допускается в течение 5 дней;

- Выходные и праздничные дни. Наличные деньги можно сдать в банк в первый рабочий день.

Мероприятия, которые обеспечат сохранность наличных, порядок их хранения, транспортировки, инвентаризации каждая компания разрабатывает самостоятельно (п. 7 указания Банка России от 11.03.2014 № 3210-У). За сохранность денег в кассе отвечает кассир или сотрудник, исполняющий его обязанности. Поэтому при приеме кассира на работу, помимо оформления обычных документов, нужно:

- заключить договор о полной материальной ответственности;

- взять с кассира расписку о том, что он ознакомлен со своими должностными правами и обязанностями.

Аналогично поступайте, если обязанности кассира исполняет другой сотрудник по внутреннему совместительству (например, бухгалтер). Все это нужно, потому что кассир – это материально ответственное лицо. А значит, он обязан возместить работодателю ущерб, нанесенный по его вине, в полном размере. Это следует из перечня, утвержденного постановлением Минтруда от 31.12.2002 № 85, и статей 242 и 244 ТК.

Проверку кассовой дисциплины проводят работники налоговой инспекции. Когда налоговые инспекторы проверяют, все ли наличные оприходованы. Налоговые инспектора проводят сверку информации в кассовой книге с первичными документами – ПКО, РКО и т. п. Если расхождение будет найдено, организацию оштрафуют. Такое право инспекторов подтверждают и суды (см., например, постановления ФАС Западно-Сибирского округа от 05.04.2010 № А03-13078/2009, Поволжского округа от 30.01.2008 № А12-11536/07-С59, Восточно-Сибирского округа от 13.03.2007 № А74-3799/2006-Ф02-1166/2007).

Нарушением признают и несвоевременно внесенные в кассовую книгу записи о полученных деньгах. То есть когда записи в кассовой книге сделаны не в день, когда наличные поступили в кассу (см., например, постановления ФАС Поволжского округа от 19.06.2009 № А12-20715/2008, Северо-Кавказского округа от 09.06.2009 № А32-11915/2008-70/75-20АЖ, от 10.10.2007 № Ф08-6779/2007-2517А).

Контролировать, правильно ли ведется кассовая книга, должен главный бухгалтер. А что делать, если он заболел или в отпуске? Тогда за эту работу отвечает руководитель. Если они отнесутся халатно к своим обязанностям, их тоже накажут за нарушение порядка ведения кассовой книги по статье 15.1 КоАП.

То есть для предпринимателей, главного бухгалтера, руководителя (когда он замещает отсутствующего главбуха). Сведем ответственность за нарушения в таблицу:

Кассовая дисциплина содержит несколько важных аспектов, выполнение которых является обязательным для компаний. Один из них – определение размера остатка наличных в кассе и выдерживание его. Поговорим о том, для кого актуально соблюдение лимита кассовой наличности, а также познакомимся с методами его расчета.

Правовая основа и правила применения лимита денежных средств в кассе

Порядок осуществления операций по кассе регламентирован обновленным (ред. от 19.06.2017) указанием ЦБ РФ № 3210-У, по которому все организации, кроме малых предприятий и ИП, обязаны ввести лимит остатка наличности в кассе. Это предельный размер остатка денег, находящихся в кассе, превышать который можно лишь в период выдачи зарплаты, пособий, а также в выходные дни, если компания в эти дни работает.

Суммы наличности, превышающие фиксированный размер остатка, вносятся на банковский счет фирмы. Установление лимита остатка наличных денег в кассе уменьшает оборот наличности и упрощает проведение подобных операций. Расчет максимального уровня наличных средств на конец дня ложится на плечи компании, а осуществляется по рекомендуемым ЦБ формулам.

Заметим, что лимит остатка кассы устанавливается обязательно, а его отсутствие предполагает нулевой остаток на конец дня. Это означает, что деньги в кассе фирмы хранить нельзя, а подобное условие для многих, как правило, невыполнимо.

Оформление приказа на установление лимита кассового остатка

Указанием ЦБ не конкретизируются сроки, на которые устанавливается кассовый лимит. Решение о продолжительности его действия выносит руководитель, фиксируя сроки в соответствующем приказе вместе с размером разработанного лимита. Обычно периодами действия кассового лимита считают полугодие или год, если же срок не указывается, то лимит считается бессрочным.

К приказу об установлении кассового лимита лучше приложить его расчет. Для расчета на установление лимита остатка кассы бланка никакого нет, его разрабатывает компания, самостоятельно определяя его формат и наполнение. Во избежание вопросов со стороны контролирующих органов в приложении можно привести формулу расчета и исходные данные, используемые в ней, зафиксировав их построчно, и наглядно показав, как именно определен лимит. Целесообразнее заверить приложение – расчет подписью бухгалтера компании, тогда как приказ утвердит руководитель.

При необходимости (в ситуациях изменения величины денежных поступлений или объема выдаваемых средств) лимит кассы пересматривают, отменяя старый и утверждая новый размер остатка денег.

С какими структурами юридическое лицо обязано согласовать лимит остатка кассы? Согласования в данном случае не требуется – достаточно рассчитать и утвердить лимит приказом руководителя фирмы.

Лимит остатка кассы на 2019 год: применяемые формулы

Указание ЦБ РФ № 3210-У рекомендует два варианта расчета остатка, предлагая компаниям самим использовать наиболее приемлемый для них способ. Различаются они базовой основой расчета: первая формула строится на данных о размерах получаемой выручки, вторая – об объемах осуществляемых фирмой наличных трат.

Первая формула лимита остатка кассы (КЛ) имеет вид:

КЛ = В / Н х Ч, где

В – полученная наличная выручка за определенное время (при расчете лимита для вновь созданных компаний в формуле используют величину предполагаемой выручки);

Н – отрезок времени (не более 92 рабочих дней), за который эта выручка поступила. Причем в расчете не запрещено использовать любое количество дней в пределах 92-х и учитывать самый высокий объем поступлений (к примеру, в предпраздничные дни);

Ч – время, фиксирующее частоту сдачи средств в банк (не более 7 рабочих дней, а при отсутствии учреждения банка в месте нахождения фирмы – до 14 рабочих дней).

Вторая вариация расчета исходит из размера наличных затрат, и удобна в применении, если у фирмы поступления наличности незначительны или практически отсутствуют:

КЛ = Р / Н х Ч, где

Р – это выданные наличные в рублях (кроме выплат з/платы, пособий и т.п.) за определенный период (предприятия-новички используют в расчете предполагаемый объем выдачи);

Н – отрезок времени (от 1 до 92 рабочих дней), за который это количество денег выдано;

Ч – период получения денег в банке (кроме целевых поступлений на зарплату и т.п.), не превышающий 7 или, при отсутствии банка в местности, где расположена компания – 14 рабочих дней.

Расчет лимита остатка кассы первым способом: пример

Торговая компания, работающая без выходных дней, определяет лимит на 2019 год, используя такие данные:

расчетный период март – май 2018 г. (92 дня):

наличная выручка, поступившая за этот период – 34 000 000 руб.

деньги сдаются в банк ежедневно.

Произведем расчет лимита остатка наличных денег в кассе на 2019 год:

КЛ = 34 000 000 / 92 х 1 = 369 565 руб.

Сумму лимита можно округлить до рублей, десятков, сотен или тысяч рублей в сторону уменьшения или увеличения. Т.е. не будет нарушением, если компания установит лимит в размере 370 или 369 тысяч руб.

Расчет на установление лимита остатка кассы на 2019 год вторым способом: пример

Производственная фирма с 5-дневной рабочей неделей определяет кассовый лимит на 2019 г., принимая за основу объем наличных трат, осуществленных за ноябрь 2018. Исходные данные:

период для расчета – ноябрь 2018 г. – 21 рабочий день;

выплаты партнерам и контрагентам за ноябрь 2018 – 500 000 руб.;

денежные средства получают из банка в кассу еженедельно, т. е. раз в 5 дней.

Посчитаем лимит остатка денежных средств в кассе в 2019 году:

КЛ = 500 000 / 21 х 5 = 119 048 руб.

Расчет лимита остатка кассы на 2019 год у МСП или ИП

Малые предприятия и бизнесмены вправе не устанавливать лимит кассовых остатков, но при желании контролировать денежный поток они могут разработать и ввести кассовый лимит, руководствуясь вышеприведенным общим алгоритмом.

Ввиду того, что установка кассовых аппаратов нового вида требует определённых затрат, переход к использованию ККТ был разделён на несколько этапов. Отсрочка дала возможность малому предпринимательству подготовиться к внедрению онлайн-касс, как технически, так и финансово. Нужна ли касса ИП на УСН в 2019 году, каковы критерии её выбора и как сэкономить на покупке ККМ нового типа?

Часть предпринимателей поставили онлайн-ККТ сразу же после выхода новой редакции закона 54-ФЗ, часть — через год, и некоторые категории коммерции получили право на установку новых моделей контрольно-кассового оборудования только к 01.07.2019.

В первых рядах на ККМ перешли индивидуальные предприниматели на упрощённой системе налогообложения, занимающие следующие коммерческие ниши:

- оптовая и розничная торговля продукцией различного назначения;

- продажа алкогольных напитков — крепкий алкоголь, пиво;

- реализация товаров с акцизом — бензин, табак, топливо, моторные масла, спирт и т.д.

Вышеперечисленные категории видов деятельности используют ККМ с 01.07.2017 года. Вместе с ними кассовое оборудование установили те предприниматели, которые ранее применяли аппараты с ЭКЛЗ для проведения приходно-расходных операций.

К 1 июля 2018 года новые аппараты с фискальной памятью поставили владельцы заведений общественного питания с работниками — кофейни, столовые, рестораны и т.д.

Последний этап внедрения онлайн-касс подходит к концу 1 июля 2019 года. Правительство не планирует откладывать внедрение ККТ ещё на год, а это значит, что к концу июня коммерческие предприятия, которым надлежит применять ККТ, установят и зарегистрируют их в соответствии с действующими правилами.

Согласно нововведениям закона 290-ФЗ, пока отсрочкой пользуется «упрощёнка», предоставляющая различные услуги и выполняющая работы для населения, за исключением заведений общепита с наёмными работниками. Такие виды предпринимателей могут не пользоваться ККМ до 1 июля, но составляют квитанцию или БСО, оформленные по требованиям закона 54-ФЗ. Вместе с ними право временно не применять кассовый аппарат получили и владельцы вендингового бизнеса, не имеющие заключённых трудовых договоров.

Кроме того, до 2019 года ККМ не ставят предприниматели, принимающие оплату от физлиц по безналу:

- за ремонт помещений:

- за коммунальные услуги;

- при расчете за аренду жилья;

- при выдаче займов под различные нужды — покупка товаров, оплата услуг и работ;

- при зачёте и возврате авансовых платежей.

При этом БСО оформлять не нужно, но применять банковские карты и электронные кошельки при расчёте не разрешается.

Полный перечень видов коммерческой деятельности, которые освобождены от применения онлайн-ККТ, приведен в п.2 ст.2 закона 54-ФЗ. Среди них такие категории «упрощенцев»:

- продажа мороженого, безалкогольных напитков и молока в киосках;

- реализация печатных изданий (не менее 50 % от общего оборота точки) и сопутствующих товаров (канцелярии);

- продажа билетов в салоне транспортного средства;

- разносная торговля ТНП и продуктами питания на бортах воздушных судов и в поездах;

- торговля продуктами с автоцистерн, бахчевыми и овощными культурами вразвал;

- продажа товаров на рыночных комплексах и ярмарках;

- ремонт обуви, изготовление ключей, галантереи, приём утильсырья;

- торговля изделиями собственного изготовления (handmade, живопись);

- некоторые услуги населению: уход за детьми и стариками, доставка багажа на вокзалах, обработка земли, подготовка дров, проведение религиозных обрядов;

- сдача собственного жилья.

Столовые, расположенные в учебных заведениях и предназначенные для обеспечения питанием работников и учащихся, также не ставят ККТ. Не применять её также позволительно для предпринимателей, находящихся в труднодоступных районах, перечень которых определён субъектом РФ. Однако в этом случае кассир обязан предоставить посетителю расчётный документ с реквизитами кассового чека. При расчётах с другими организациями и предпринимателями по безналу без использования карт или электронных кошельков, операции можно не оформлять через кассовый аппарат.

Принципы работы онлайн-кассы и расчётной техники, находившейся в обиходе до 2017 года, существенно отличаются. Прежде всего перемены коснулись комплектации и настройки ККТ:

- Онлайн-касса не может работать без интернета, так как теперь она передаёт информацию об операции в момент её проведения. Сначала сведения попадают к ОФД, а затем направляются в налоговую.

- Внутри устройства установлен элемент, представляющий его фискальную память, пришедший на смену ЭКЛЗ. Это фискальный накопитель. Он собирает данные по операциям и кодирует их — именно в таком виде информация попадает к ОФД. Без этой комплектующей расчётную технику нельзя считать онлайн-кассой.

Помимо этого, ККМ нового типа формирует чеки с фискальным признаком, печатает, направляет их адресату по сети Интернет или и то, и другое одновременно — в зависимости от возможностей модели и потребностей бизнес-деятельности.

Какую модель выбрать? Всё зависит от особенностей бизнес-процесса. Рассмотрим наиболее подходящие варианты для каждого отдельного случая:

- Выездная торговля, курьерская доставка. В этом случае для «упрощёнки» подойдёт мобильный недорогой экземпляр с базовым функционалом и беспроводным интернетом. ККТ должна быть компактной и оснащённой принтером чеков. Среди недорогих моделей с кнопочной клавиатурой можно выделить «Агат 1Ф», «Атол 90Ф».

- Интернет-магазины. Если предприниматель рассчитывается с покупателями по безналу, он может обойтись моделью без чекового принтера. Но курьеру такой тип ККМ не подойдёт — он обязан выдать покупателю чек при расчёте. Поэтому здесь всё зависит от организации работы интернет-магазина. Лучшие предложения — «Меркурий 180Ф», «РП Система 1 ФС».

- Стационарная торговля. Здесь следует обратить внимание на скорость печати чека, так как при больших потоках покупателей необходимы минимальные временные затраты на обслуживание одного клиента. Если магазин торгует алкоголем, ему нужен аппарат, поддерживающий подключение УТМ для ЕГАИС. Для небольших магазинов подойдут фискальные регистраторы, для крупных супермаркетов — автоматизированные системы или планшетные устройства. Среди популярных моделей «Штрих М 01Ф», «Эвотор 5».

- Заведения общепита. Для организации такого бизнеса понадобится ККМ с возможностью подключения денежного ящика, электронных весов, УТМ. С помощью такого устройства обслуживание клиентов максимально автоматизируется. Подойдут модели из линейки «Эвотор», «АТОЛ» и т.д.

Использовать онлайн-ККТ удобно всем сторонам бизнес-процесса. Предприниматель получает автоматизацию всего бизнеса, он может контролировать работу каждой торговой точки через интернет. Кассир использует многофункциональную товароучётную систему и с лёгкостью ведёт учёт приходно-расходных операций. Покупатель отмечает быстроту обслуживания и получает чек в электронном виде. Налоговой службе нет необходимости проводить частые проверки, так как она следит за деятельностью предпринимателя удалённым способом.

ИП с УСН нужна касса: как в 2019-м сэкономить на её покупке?

Если бизнес ведётся только по УСН и совмещать её с другим режимом не планируется, сэкономить на покупке онлайн-ККТ можно, если бизнесмен находится на ставке «Доходы минус расходы». Подробнее об этом:

- Налоговая ставка 6 %. Это вариант выплаты налогов, при котором налоговый взнос исчисляется с учётом всех доходов предприятия. Органы местной власти получили возможность снижать ставку для малого бизнеса до 1 %. Ввиду того, что процент минимален, а при расчёте взноса участвуют все вырученные средства без вычета затрат на различные нужды предприятия, преференции в части покупки кассового оборудования не предусмотрены.

- Налоговая ставка 15 % (может быть снижена до 5 %). Субъект хозяйствования с таким видом налогообложения может немного сэкономить не на покупке техники, а на выплате налогов, так как взнос высчитывается из доходов за минусом расходов. Приобретение, подключение и регистрацию единицы техники предприниматель учитывает, как затраты на нужды бизнеса и вычитает израсходованные средства из доходов. Таким образом сумма налога уменьшается, а учитывая, что не все регионы снижают ставку до 5 % — это существенная экономия.

Есть два вида налогоплательщиков, получивших возможность оборудовать торговые точки онлайн-ККТ за счёт государства, и «упрощёнка» не в их числе. Преференции предусмотрены только для ИП на патенте и на вменённом налоге. Тем не менее есть некоторые лазейки, используя которые, можно сэкономить на покупке устройства.

- Перейти на патент. Молодые бизнесы, которые только начали свою деятельность, могут перейти с упрощённой системы на патентную, если это не противоречит действующим положениям НК РФ. Обязательное условие — вид бизнеса ИП может облагаться, как по упрощёнке, так и по ПСН. Подать заявление на смену режима налогообложения нужно до 15 января следующего отчётного года.

- Купить патент дополнительно к действующей системе. При этом до конца отчётного периода нужно оставаться на упрощёнке, совмещая два налоговых режима. Если ИП выгодно приобрести патент, он может учесть все доходы по ПСН, а по упрощёнке показывать «ноль». В конце отчётного периода от УСН можно отказаться, либо перевести на эту систему какой-то из видов деятельности предприятия.

Когда, помимо УСН, продажа определённых товаров и предоставление услуг облагаются по ЕНВД или же у предпринимателя имеется патент, он имеет право на оформление налогового вычета. Для оборудования одного рабочего места государство выделяет 18000 руб. Эта сумма вычитается из обязательных налоговых взносов. Важные условия:

- вовремя зарегистрированная кассовая техника;

- покупка ККМ учитывается строго по ЕНВД или по ПСН.

Предполагается, что приобретённая ККТ должна использоваться для проведения операций, облагаемых по ЕНВД или по ПСН, т. е., по тем режимам, по которым она учтена при оформлении вычета. Но по факту закон не запрещает пользоваться такой онлайн-кассой для осуществления расчётов по «упрощёнке». Многие виды кассовых аппаратов поддерживают установку товароучётных конфигураций, позволяющих проводить расчёты по нескольким налоговым режимам. Поэтому одного экземпляра ККТ для оборудования торговой точки, в которой реализуются товары, облагаемые по разным налоговым системам, будет вполне достаточно.

Каждый плательщик УСН, обязанный поставить кассовый аппарат, должен выделить средства на его покупку. В противном случае предпринимателю придётся потратиться на погашение штрафа, назначенного за отсутствие ККТ в торговой точке. Нарушителю придётся понести ответственность за:

- Отсутствие кассового оборудования. Штраф: 25-50 % от дохода, полученного без ККТ, но не меньше 10 тыс. руб.

- Повторное обнаружение отсутствия ККМ. Если сумма вырученных без кассы средств составила более 1 млн. руб. — приостановление бизнеса на 3 мес.

- Использование ККТ, которая не отвечает требованиям закона 54-ФЗ. Наказание — предупреждение или выплата штрафа от 1,5 до 3-х тыс. руб.

- Отказ в выдаче чека покупателю. Наказание — предупреждение или взыскание 2 тыс. руб.

Избежать ответственности и сберечь заработанные деньги бизнесмен может, вовремя установив и зарегистрировав ККМ. Пока отсрочка действует до 1 июля будущего года. Потом штрафы будут применяться в отношении всех без исключения «упрощенцев», не использующих кассу, если закон диктует иное.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.