Сегодня предлагаем вашему вниманию статью на тему: "коэффициент восстановления платежеспособности". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент восстановления платежеспособности описан в Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р). Согласно документу, формула расчета коэффициента следующая:

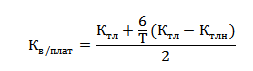

Коэффициент восстановления платежеспособности = (К1ф + 6/Т (К1ф – К1н)) / 2

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н – коэффициент текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 – период восстановления платежеспособности в месяцах;

Т – отчетный период в месяцах.

Если значение коэффициента составило больше 1, это говорит о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение следующих 6 месяцев. Если получилось значение менее 1 – динамика изменения показателя текущей ликвидности с начала года до отчетной даты показывает, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Следует отменить, что коэффициент восстановления платежеспособности нельзя считать достаточно надежным показателем. Он построен на анализе тренда коэффициента текущей ликвидности всего по двум точкам (на начало года и на конец отчетного периода), что делает такой прогноз очень ненадежным. Более надежный результат дает линейный тренд по данным за 4 и более периода – именно такая технология прогнозирования финансового состояния используется в программе “Ваш финансовый аналитик”.

Как рассчитывается коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности рассчитывается при неудовлетворительной структуре баланса. Если он меньше 1, то существует опасность дефицита ликвидности и минимальные шансы восстановления платежеспособности. При получении неудовлетворительного значения стоит провести анализ финансово-экономического состояния предприятия и уже потом делать какие-либо выводы.

Платежеспособность – умение предприятия вовремя и в полном объеме отвечать по своим обязательствам. Это важное условие эффективного ведения любой деятельности, независимо от сферы работы. Потеря платежеспособности характеризуется невозможностью оплачивать текущие платежи, погашать дебиторскую задолженность, платежи по кредитам, что напрямую ведет к банкротству организации.

В финансовом анализе для прогноза дальнейшего развития событий применяют коэффициент восстановления платежеспособности (КВП). Этот показатель показывает возможность возвращения предприятию нормальной текущей ликвидности в течение ближайших 6 месяцев.

Справка! КВП рассчитывается справочно и используется для прогноза финансового положения компании в определенный период в будущем.

Рассчитывать КВП необходимо, если один из показателей меньше своего нормативного значения:

- коэффициент текущей ликвидности (менее 1-3);

- коэффициент обеспеченности собственными оборотными средствами (0,1-5).

В этом случае компания признается неплатежеспособной, а ее структура баланса – неудовлетворительной. Тогда находят КВП. И если результаты будут не утешающими, имеет смысл провести более детальный анализ финансово-хозяйственной деятельности.

Коэффициент восстановления платежеспособности (КВП) определяется по формуле отношения ликвидности к ее нормативному значению:

- КТЛ НП – коэффициент текущей ликвидности на начало периода;

- КТЛ КП – коэффициент текущей ликвидности на конец периода;

- Т – период (в месяцах), обычно 3, 6, 9, 12;

- 6 – нормативный период восстановления платежеспособности в месяцах;

- 2 – норматив коэффициента текущей ликвидности.

Нормальным считается значение, равное 1. Если при расчете за полгода КВП больше 1, значит, у предприятия есть реальная возможность восстановления ликвидности. Если менее 1, то шансы исправить ситуацию и повысить ликвидность низкие.

Важно! Коэффициент восстановления платежеспособности не является надежным показателем, т.к. при его расчете учитываются только 2 временных точки (начало и конец периода). Поэтому даже если прогноз негативный, он все равно ненадежный, и его стоит дополнительно проверить.

Пример расчета коэффициента приведен в таблице (скачать в excel).

Коэффициент восстановления (утраты) платежеспособности

Разберем коэффициент восстановления (утраты) платежеспособности. Данный коэффициент показывает возможность восстановить или утратить свою платежеспособность. С помощью него можно сделать вывод о структуре баланса предприятия, ее финансовом состоянии. Коэффициент используется арбитражными управляющими для определения банкротства предприятия. Он был описан в Методических положениях по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса, утвержденных распоряжением ФУДН от 12.08.1994 г. №31-р (постановление на данный момент отменено).

Коэффициент восстановления (утраты) платежеспособности. Формулы расчета

Коэффициент восстановления платежеспособности рассчитывается по следующей формуле.

Коэффициент утраты платежеспособности рассчитывается по следующей формуле.

Ктл – фактическое значение коэффициента текущей ликвидности,

Ктлн – значение коэффициента текущей ликвидности на начало отчетного периода,

Т – отчетный период в месяцах,

6 – нормативный период восстановления платежеспособности в месяцах,

3 – нормативный период утраты платежеспособности в месяцах.

При значении Куплат 1 у предприятия появляется возможность в течение 6 месяцев восстановить свою платежеспособность.

Как восстановить свою платежеспособность?

Существует несколько способов возврата к нормальному уровню платежеспособности у организации. К ним относится продажа имущества предприятия, закрытие низкорентабельных производств, а также низкорентабельных инвестиционных проектов. Во время восстановления платежеспособности необходимо снизить расходы предприятия (бизнеса): уменьшить штат сотрудников, дополнительные расходы, снизить уровень дебиторской задолженности. Помимо этого предприятие может взять кредиты в банке или выпустить облигации для привлечения свободных денежных средств. Это рискованный метод, который увеличивает финансовый риск банкротства предприятия.

Более подробно про коэффициенты платежеспособности читайте в статье: «Коэффициенты платежеспособности предприятия. 6 формул расчета«.

Резюме

В статье разобрали коэффициент восстановления (утраты) платежеспособности, который показывает восстановление или утрату платежеспособности предприятием в ближайшее время. Он может быть использован для экспресс-диагностики финансового состояния предприятия.

Как рассчитать коэффициент восстановления платежеспособности

Финансовое состояние предприятия анализируется по многим показателям. Одним из самых важных является коэффициент платежеспособности. Что нужно знать об этом индексе, как его вычислять и как расшифровывать результаты, проанализируем в статье.

Эффективно функционирующее предприятие должно быть в состоянии вовремя и полностью гасить все взятые на себя обязательства – это и называется платежеспособностью. Ее снижение грозит не только утратой репутации, но и возможным банкротством. Это важный фактор финансового состояния, который нужно постоянно отслеживать, чтобы своевременно принять необходимые меры. Количественный показатель этой стороны деятельности предприятия называется коэффициентом платежеспособности.

Обязательства могут быть погашены денежным способом либо с помощью тех или иных активов, которые могут быть ликвидными в разной степени. Поэтому платежеспособность предприятия зависит от двух моментов:

- каким количеством и каких именно активов располагает организация;

- насколько быстро имеющиеся активы могут быть реализованы.

К СВЕДЕНИЮ! Платежеспособность и кредитоспособность – сходные, но не тождественные понятия. Первое отражает способность к погашению обязательств любыми имеющимися активами, а второе — только высоколиквидными без вовлечения в процесс постоянных, таких, как земля, недвижимость, производственные мощности и т.п.

Ликвидность – ключевое понятие для платежеспособности предприятия, поскольку отражает возможность в обозначенные сроки обернуть активы в денежные средства или использовать для погашения обязательств. Она может оцениваться в разных формах:

- общая – выражает состоятельность фирмы относительно погашения любых видов кредитов путем реализации любых видов активов;

- текущая – оценивается в начале и конце учетного периода, отражает связь стоимости всех имеющихся активов и общую производительность предприятия, показывает, насколько вероятно погашение текущих долгов с помощью текущих активов;

- срочная (быстрая) – возможность быстро закрыть краткосрочные кредиты с применением быстроликвидных активов;

- абсолютная – показывает общую осуществимость потенциального погашения предприятием своих обязательств.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициенты тех или иных видов ликвидностей также представляют собой значимые финансовые показатели предприятия.

Любые активы имеют ценность, поскольку они ликвидны. Любое предприятие имеет в своей структуре два вида активов:

- текущие – те, которые можно обратить в деньги в течение 1 учетного периода (производственного цикла, года);

- постоянные – основные средства производства, непосредственно в нем участвующие.

По времени и простоте «превращения» в наличные деньги или использования в качестве погашения дебиторской задолженности активы предприятия принято ранжировать по 4 степеням ликвидности. Чем больше у предприятия активов с высокой ликвидностью, тем лучше его платежеспособность.

- Активы высокой ликвидности – имеют максимальные темпы трансформации в деньги, относятся, как правило, к текущим активам. Примеры самых ликвидных активов:

- деньги в кассе;

- финансы на расчетном счету предприятия;

- купюры в банкоматах организации;

- средства, находящиеся в пути и др.

- Активы быстрой реализации – быстрой считается скорость обращения в финансы, составляющая менее года, то есть также преимущественно текущие активы. Ими принято считать:

- банковские вклады;

- дебиторскую задолженность;

- вложения в ценные бумаги и т.п.

- Активы малой ликвидности – реализуются медленно, например:

- предметы лизинга;

- долгосрочные инвестиции;

- запасы сырья, материалов, готовой продукции;

- полуфабрикаты, заготовки;

- незавершенное производство и др.

- Практически неликвидные активы – труднореализуемые основные средства производства, постоянные фонды:

- здания, сооружения;

- земельные участки;

- оборудование;

- транспорт предприятия;

- нематериальные активы;

- просроченные и сомнительные задолженности по кредитованию.

В рамках одного и того же предприятия с течением времени могут меняться факторы, от которых зависит ликвидность:

- активы покупаются и приобретаются;

- теряют и прибавляют в стоимости;

- вкладываются или тратятся финансовые средства;

- изменяется количество и состояние пассивов и др.

Такая динамичность означает, что ликвидность может меняться от одного отчетного периода к другому. Важно, чтобы даже при падении она восстанавливала свой уровень до наступления обозначенного срока. Эта возможность и является восстановлением платежеспособности.

Коэффициент восстановления платежеспособности (КВП) – это специальный финансовый показатель, который отражает способность текущей ликвидности к полному возобновлению в течение полугода после даты отчета.

Так определяют его Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденные распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 года №31-р.

Формула исчисления коэффициента восстановления платежеспособности

Для определения этого показателя необходимо знать уровни ликвидности в начале и конце анализируемого периода и временные рамки, в которые платежеспособность росла до приемлемого уровня. Коэффициент вычисляется по формуле, приведенной в Методических положениях:

- КВП – коэффициент восстановления платежеспособности;

- КТЛНП – коэффициент текущей ликвидности в начале отчетного периода;

- КТЛКП – коэффициент текущей ликвидности в конце отчетного периода;

- Т – отчетный период, по которому осуществляется анализ;

- Кнорм. – значение нормы текущей ликвидности, равное 2.

Расшифровка результата вычисленного коэффициента восстановления платежеспособности

Цифра, полученная в итоге вычислений, сравнивается с 1.

- Если КВП превышает единицу, это значит, что предприятие в обычных условиях легко восстанавливает ликвидность своих активов не долее 6 месяцев.

- Показатель меньше 1 говорит о том, что в настоящий момент у организации нет возможностей для адекватного восстановления платежеспособности в ближайшее полугодие.

- Чем ниже КВП, тем ближе предприятие к грани банкротства либо его работа искусственно ухудшается.

При катастрофически низком КВП необходимо срочно принимать антикризисные меры, таковыми могут быть:

- просьба о перекредитовании наиболее «горящих» задолженностей»;

- рассмотрение с кредиторами вопросов о льготах по выплатам;

- взятие нового кредита ради погашения более раннего;

- сокращение персонала;

- снижение расходов, в основном за счет административных, менее продуктивно – производственных;

- инвентаризация и частичная реализация имущественных активов;

- снижение себестоимости продукции;

- увеличение объемов производства (при наличии спроса);

- приглашение для консультации и помощи специалиста.

Формула не является абсолютно точным способом измерения КВП, поскольку берет в расчет лишь два крайних показателя ликвидности, не учитывая промежуточных значений. При этом начало и конец периода определяются произвольно, что также снижает точность исчисления.

Более точным способом определения КВП является «вычисление по линейному тренду», то есть с минимальным «шагом» в измерении, хотя бы по 4, а не 2 периодам. Результат нагляднее выглядит в форме графика. Вручную такое вычисление практически не применяется, его просто выполнить в приспособленных для этого компьютерных программах, например, Excel, либо специализированных, таких как, например, «ФинЭкАнализ», «Ваш финансовый аналитик» и др.

ОАО «Лилиана» измеряло уровня текущей ликвидности: в январе 2017 года показатель составил 0,85, а в декабре 2017 года (за 12 месяцев) вырос до 1,12. Посчитаем возможность восстановления платежеспособности ОАО «Лилиана» за стандартный шестимесячный период:

КВП = (1,12 + 6/12 х (1,12 – 0,85)) / 2 = 0,6275.

Мы видим, что ОАО обладает низкой платежеспособностью, которую нужно восстанавливать, хоть это и непросто, несмотря на то что в конце года текущую ликвидность удалось значительно поднять. Следует принять во внимание неточность этого вычисления: вполне возможно, что рост текущей ликвидности, наблюдаемый к концу года, стал следствием значительных антикризисных факторов, предпринятых руководством «Лилианы». В таком случае метод «линейного тренда», где в расчет брался бы не год, а более дробные периоды, возможно, показал бы лучший результат.

Как рассчитать коэффициент восстановления платежеспособности предприятия?

Рассчитывается, как правило, бухгалтерией по просьбе руководителя предприятия и используется в финансовом планировании и выстраивании дальнейшей стратегии предприятия. Кроме того, есть ещё несколько вариантов его применения.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Сфера применения:

Чем же отличается платежеспособность и кредитоспособность:

- Платежеспособность указывает на способность предприятия расплатиться по срочным долгам. С поставщиками, например, с которыми есть точная договоренность. Платежеспособность завода, производящего варежки, выражается его способностью расплатиться за шерсть, которую ему поставляют.

- Кредитоспособность указывает на способность предприятия расплатиться по долгосрочным долгам, то есть, по кредитам. Так, кредитоспособность завода, производящего варежки, выражается его способностью в конце месяца заплатить за все свои кредиты – и те, что брались под покупку нового оборудования, и те, что брались для модернизации производства.

Показатели, которые играют роль при оценке платежеспособности:

- Общая ликвидность. Она показывает, как меняется финансовая ситуация.

- Абсолютная ликвидность. Она показывает, какую часть краткосрочного долга предприятие сможет погасить.

- Промежуточный коэффициент покрытия. Он показывает, какие у предприятия в будущем возможности к выплатам, если все кратковременные долги и кредиты будут погашены.

- Коэффициент общей ликвидности. Показывает, насколько предприятие обеспечено средствами для погашения краткосрочной задолженности.

- Коэффициент обеспеченности оборотными средствами. Показывает финансовую устойчивость предприятия – сколько у него имеется собственных оборотных средств.

- Коэффициент срочной ликвидности. Сумма всех задолженностей.

- ЧОК – чистый оборотный капитал.

При этом:

- Кф – коэффициент текущей ликвидности (берется коэффициент на конец определенного срока, квартала или месяца, например);

- 6 – срок, в который платежеспособность должна быть восстановлена;

- Т – отчетный период (квартал, месяц, несколько месяцев);

- Кн – коэффициент текущей ликвидности на начало того же срока, показатель на конец которого указывает Кф;

- 2 – нормативное значение коэффициента текущей ликвидности, как такового;

На примере завода по производству варежек расчет по формуле будет выглядеть так:

- Кф = 1, потому что из-за того, что наступает лето, спрос на варежки падает, доход снижается и при расчете коэффициента текущей ликвидности показатель не очень впечатляет.

- Т = 3, потому что на заводе принято подводить итоги каждые 3 месяца.

- Кн = 2, потому что прошлым отчетным периодом была весна и остаточный спрос на варежки ещё имелся.

Таким образом, формула выглядит так:

Глядя на получившийся коэффициент восстановления платежеспособности завода, каждый может понять, что с ним у завода все плохо. Варежки не покупаются, качество их низкое, поэтому и за полгода завод не станет платежеспособен.

Значения коэффициента:

- Если значения коэффициента восстановления платежеспособности больше 1, у предприятия есть шансы вернуть себе платежеспособность за полгода.

- Если значения коэффициента меньше 1, таких шансов у него нет.

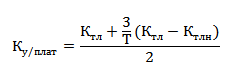

- Коэффициент утраты платежеспособности = (Кф + 3/Т (Кф – Кн)) / 2.

Где все значения идентичны поиску коэффициента восстановления, а 3 – срок, в который платежеспособность будет окончательно утеряна.

В случае завода по производству варежек формула будет выглядеть так:

Поскольку коэффициент меньше 1, считается, что вероятность утраты заводом платежеспособности в ближайшие 3 месяца очень велика.

Если бы он был больше 1, считалось бы наоборот.

Сменить руководящее звено. Это логично – если предприятие неплатежеспособно, значит, его руководство демонстрирует профнепригодность и его следует заменить.

Сменить руководящее звено. Это логично – если предприятие неплатежеспособно, значит, его руководство демонстрирует профнепригодность и его следует заменить.- Провести полную инвентаризацию. За любые нарушения, недостачи или, напротив, избыток товара – назначать штрафы и санкции. При необходимости увольнять сотрудников и заменять новыми. Если на предприятии процветает воровство и нарушение правил безопасности – платежеспособным оно не станет никогда.

- Снизить издержки на производстве. Если на заводе по производству варежек, остатки шерсти, которые не были использованы в готовых изделиях не применяли, то в процессе реорганизации их вполне можно пристроить на что-нибудь полезное – например, на вязание забавных медведей, с продажи которых также будет прибыль.

- Продать все лишнее – незаконченные строительства, дочерние фирмы, залежавшийся товар, лишнее оборудование и материалы – все, что в тяжелое время может утянуть предприятие на дно.

- Оптимизировать количество персонала – уволить тех, кто не приносит предприятию пользы, кого взяли по знакомству, кто плохо работает. Уволить сотрудников, без которых можно обойтись. При этом необходимо оптимизировать и социальные льготы для уволенных – они не должны приносить предприятию слишком больших убытков.

- Перевести краткосрочные долги в долгосрочные. В случае завода по производству варежек – договориться с поставщиками шерсти, уговорив их подождать с выплатами до стабилизации ситуации.

- Модернизировать производство. Возможно, все проблемы завода из-за того, что варежки на нем делают на старом оборудовании персонал старой закалки. Нужно закупить новое оборудование, продав старое, чтобы варежки делались быстрее, качественнее и красивее, чтобы их лучше покупали.

- Переквалифицировать персонал. Если варежками занимаются бабушки, которых новый станок пугает настолько, что производительность труда с модернизацией только падает, нужно провести с ними семинары и отправить всех на обучающие курсы, чтобы станки перестали их пугать, и появилась дополнительная мотивация к деятельности.

- Провести ремонт. Возможно, завод неплатежеспособен, потому что трубы текут, потолки рушатся и, вместо того, чтобы делать варежки, персонал по полдня ждет, пока электрики починят проводку. В таком случае капитальный ремонт освободит электрикам уйму времени, а персоналу даст время на работу.

Сменить руководящее звено. Это логично – если предприятие неплатежеспособно, значит, его руководство демонстрирует профнепригодность и его следует заменить.

Сменить руководящее звено. Это логично – если предприятие неплатежеспособно, значит, его руководство демонстрирует профнепригодность и его следует заменить.Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Коэффициент восстановления платежеспособности: формула, пример расчета

Чтобы успешно развивать компанию, недостаточно учитывать только ее текущие показатели (финансовое состояние, прибыль, доход, платежи). Очень часто начинающие предприниматели не обращают внимания на коэффициент восстановления или потери платежеспособности, коэффициенты ликвидности и другие, чем совершают очень грубые ошибки.

В этой статье мы узнаем, как правильно рассчитать различные показатели платежеспособности и грамотно управлять средствами компании для ее роста.

Более подробно затронем тему коэффициента восстановления платежеспособности.

Коэффициент платежеспособности является показателем, характеризующим отношение общего капитала к совокупным активам компании. Он является одним из основных параметров, отражающих часть капитала фирмы, который был вложен владельцем в качестве собственных средств, а также является мерилом независимости организации от кредиторов и займов.

Коэффициент платежеспособности кредитного учреждения является отношением всех активов финансового учреждения к его текущим обязательствам.

Коэффициент восстановления платежеспособности выступает главным индикатором, который дает информацию о вероятности восстановления компанией способности выполнять свои финансовые обязательства в определенный срок.

Расчеты этих показателей принимают участие в бухгалтерии или аналитике предприятия. Это необходимые индикаторы для оценки развития организации.

Коэффициент восстановления платежеспособности (КВП) не является точным индикатором. На самом деле, все может быть иначе. КВП показывает только вероятность в случае наступления стабильности в объемах продаж фирмы.

Значение коэффициента восстановления платежеспособности в данной ситуации очень велико. Основные направления его применения следующие:

Типы коэффициентов платежеспособности, их расчет и анализ

При определении платежеспособности фирмы все ее активы делятся на категории по степени срочности.

Категория самых ликвидных активов включает:

– собственный капитал предприятия;

– краткосрочные инвестиции в ликвидные ценные бумаги.

Вторая группа активов по ликвидности состоят из дебиторской задолженности и депозитов в банках.

На последнем месте к слаболиквидным активам относят имущество, на реализацию которого потребуется значительное время.

Баланс в качестве основного бухгалтерского документа компании используется для расчета платежеспособности. По его данным проводят анализ, который заключается в сравнении капитала по активам (разделенным на группы ликвидности) и обязательствам (деленные на сроки погашения).

При использовании данных значений рассчитывают показатели платежеспособности.

Общий коэффициент платежеспособности является одним из показателей, отражающих возможности фирмы загасить свои обязательства имеющимися текущими активами.

Расчет проводится по формуле:

КП = СК / (КО + ДО), где

КР – коэффициент платежеспособности общий;

СК – собственный капитал (тыс. рублей);

КО – краткосрочные обязательства (тыс. рублей);

ДО – долгосрочные обязательства (тыс. рублей).

Оптимальное соотношение составляет от 0,5 до 0,7. При снижении индикатора ниже 0,5 можно сказать, что компания имеют приличную зависимость от внешних источников и займов. В результате организация классифицируется как ненадежная.

Но в некоторых случаях компания все еще может поддерживать стабильность даже при минимальном соотношении платежеспособности (до 0,5). Например, такая ситуация возникает в случае, когда у предприятия оборачиваемость активов высока, уровень спроса на продукцию также высокий, каналы сбыта оптимизированы, а уровень затрат минимален.

Коэффициент восстановления платежеспособности дает возможность организации понять, как быстро она сможет исправить состояние дел по части ликвидности и отдать долги по займам кредиторам.

При расчетах используется отношение коэффициента ликвидности к величине установленного параметра.

Коэффициент утраты платежеспособности демонстрирует ситуацию, как быстро фирма способна утратить значения своих показателей ликвидности в ближайший период.

Расчетная формула для коэффициента потери платежеспособности может быть представлена так:

Кв = (Ктл к + 3 / T (Ктл к – Ктл н)) / 2, где

T – период отчетности;

3 – норматив платежеспособности для компания;

2 – норматив коэффициента текущей ликвидности.

Ктл н – параметр текущего коэффициента ликвидности в начальный период времени.

Ктл к – реальный показатель текущей ликвидности в конечный период времени.

В случае значения показателя более 1, следует отметить, что компания имеет низкий риск потерять свою способность платить.

Показатель менее 1 означает гарантию того, что компания потеряет платежеспособность в течение платежного периода.

Коэффициенты восстановления и утраты платежеспособности являются очень значимыми в параметрах прогнозирования будущего состояния фирмы.

С экономической точки зрения можно сказать, что основным фактором, влияющим на КВП, является текущая ликвидность предприятия. Текущий коэффициент ликвидности является одним из ключевых показателей, которые в кратчайшие сроки предоставляют информацию о платежеспособности компании.

Существует много факторов, влияющих на коэффициент ликвидности. Основными из них являются:

- Соотношение спроса и предложения на рынке.

- Хорошее управление деньгами.

- Стоимость текущих долговых обязательств.

- Качество производимой продукции.

Данная формула коэффициента восстановления платежеспособности по балансу имеет вид:

КВП = (Ктл к + 6 / Т (Ктл к – Ктл н))/2,

где Ктл к – значение текущего коэффициента ликвидности на конец периода;

Ктл н – значение текущего коэффициента ликвидности на начало периода;

Т – определенный период повышения платежеспособности / количества месяцев

После подсчета конечного значения показателя есть две возможности:

- Вариант меньше 1 является отрицательным и говорит о неплатежеспособности фирмы.

- Вариант более 1 положителен, свидетельствует о благоприятной ситуации с платежеспособностью организации.

Есть только два возможных способа расчета:

- Первый способ расчета КВП – банальная формула, рассмотренная выше. Этот метод не очень точен и может привести к значительным отклонениям, поскольку учитываются только два значения текущей ликвидности (начальное и конечное). Этот метод может предсказать результат с вероятностью 50 %.

- Глобальный процесс анализа по линейному тренду, то есть текущей ликвидности. Способ гораздо полезнее и точнее, но использует значения за минимальный период.

Основные периоды делятся на большее число. Чтобы выполнить точный линейный просчет, необходимо использовать программу Excel, в которой с применением графиков и определенных функций можно получить окончательный вариант.

Исходные данные для расчета коэффициента восстановления платежеспособности на примере:

- Коэффициент текущей ликвидности предприятия на начало года составил 0,88.

- На конец этого периода – 1,2.

- Период – 6 месяцев.

КВП = 1,2 + 6/12 (1,2 – 0,88) = 1,36

Из полученного примера можно сделать вывод о реальной возможности компании повысить свою платежеспособности в ближайшее время.

Варианты повышения коэффициента восстановления платежеспособности предприятия следующие:

- Если есть значительные долги перед кредиторами, можно попросить их провести рефинансирование на удобный срок.

- Попросить тех же кредиторов сделать льготные платежи. Например, взять кредит на более выгодных условиях.

- Сократить около 50 % сотрудников для снижения расходов.

- Сократить ненужные затраты (производственные или административные).

- Продать ненужную собственность компании.

- Сократить цену и увеличить количество объемов реализации.

Однако самым правильным решением будет разработка антикризисного плана с целью повышения платежеспособности.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.