Сегодня предлагаем вашему вниманию статью на тему: "в точке безубыточности". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точка безубыточности – объем продаж, при котором прибыль компании равна нулю. Прибыль – это разница между доходами и расходами.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нолю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Расчет точки безубыточности позволяет:

определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

следить за изменениями показателя точки безубыточности, для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

проводить анализ финансового состояния предприятия;

узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Анализ точки безубыточности используется в различных целях.

Рассмотрим некоторые направления и цели использования данного показателя.

Приведем в таблице цели возможного использования показателя точки безубыточности на практике:

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

На практике выделяют три этапа для определения точки безубыточности предприятия.

Сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия является определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Расчет точки безубыточности и переменные, постоянные издержки

Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам, а какие расходы относятся к переменным затратам.

Так как данные затраты влияют на определение точки безубыточности и являются обязательными составляющими для расчета точки безубыточности.

К постоянным затратам относятся: амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и другие расходы.

К переменным затратам относятся: материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы.

Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени.

При этом, на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства. Переменные затраты на единицу продукции являются условно-постоянными.

Для расчета точки безубыточности понадобится такие показатели:

Что такое точка безубыточности и как ее рассчитать

В любом бизнесе важно рассчитать, в какой момент предприятие полностью покроет убытки и начнет приносить реальный доход. Для этого определяется так называемая точка безубыточности .

Точка безубыточности показывает эффективность какого-либо коммерческого проекта, поскольку инвестор должен знать, когда проект наконец окупится, каков уровень риска для его вложений. Он должен принять решение, стоит ли инвестировать в проект или нет, и расчет точки безубыточности в этом случае играет важную роль.

Что такое точка безубыточности и что она показывает

Точка безубыточности (break-evenpoint– BEP) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Точку безубыточности измеряют в натуральном или денежном выражении.

Данный показатель помогает определить, сколько продукции надо продать (работ выполнить, услуг оказать), чтобы сработать в ноль. Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута – предприятие несет убытки.

Значение BEP предприятия важно для определения финансовой стабильности компании. Например, если значение BEP растет, это может говорить о проблемах, связанных с получением прибыли. Кроме того, BEP меняется при росте самого предприятия, что обуславливается повышением товарооборота, налаживанием сети продаж, изменениями цен и прочими факторами.

В целом расчет точки безубыточности предприятия дает возможность:

- определить, следует ли вкладывать в проект деньги, учитывая, что он окупится только при следующем объеме продаж;

- выявить проблемы на предприятии, связанные с изменением BEP со временем;

- рассчитать значение изменений объема продаж и цены продукта, то есть, насколько следует изменить объем продаж/производства, если цена товара изменится и наоборот;

- определить, на какое значение можно понизить выручку, чтобы при этом не оказаться в убытке (в случае, если фактическая выручка больше расчетной).

Как мы уже рассказывали раньше, рентабельность активов показывает эффективность использования на предприятии оборотных и внеоборотных активов.

А в этой статье рассказано о расчете рентабельности предприятия.

Перед тем, как найти точку безубыточности, необходимо сначала понять, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета, причем важно правильно их разделить.

К постоянным относятся: амортизационные отчисления, основная и дополнительная заработная плата административно-управленческого персонала (с отчислениями), арендная плата и др.

К переменным относятся: основные и дополнительные материалы, комплектующие, полуфабрикаты, топливо и энергия на технологические нужды, основная и дополнительная заработная плата основных рабочих (с отчислениями) и др.

Постоянные затраты не зависят от объема производства и продаж и практически не меняются с течением времени. На изменение постоянных затрат могут повлиять следующие факторы: рост/падение мощности (производительности) предприятия, открытие/закрытие производственного цеха, увеличение/снижение арендной платы, инфляция (обесценивание денег) и др.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше сумма переменных затрат. Важно! Переменные затраты на единицу продукции не изменяются с изменением объем производства! Переменные затраты на единицу продукции являются условно-постоянными.

Существую две формулы для расчета точки безубыточности – в натуральном и стоимостном выражении.

Для того чтобы рассчитать точку безубыточности в натуральном выражении, необходимо использовать следующие показатели:

- Постоянные затраты на объем (FC– fixedcost);

- Цена единицы товара (услуги, работы) (P– price);

- Переменные затраты на единицу продукции (AVC– averagevariablecost).

Рассчитать точку безубыточности в натуральном выражении можно по следующей формуле:

BEP=FC/(P-AVC)

В данном случае по итогам расчета получится критический объем продаж в натуральном выражении.

Для того чтобы рассчитать точку безубыточности в денежном выражении, необходимо использовать следующие показатели:

- Постоянные затраты (FC – fixed cost);

- Выручка (доходы) (TR– totalrevnue) или цена (P — price);

- Переменные затраты на объем (VC – variablecost) или переменные затраты на единицу продукции (AVC – average variable cost).

Для начала необходимо рассчитать коэффициент маржинального дохода (долю маржинального дохода в выручке), т.к. этот показатель используется при расчете точки безубыточности в денежном выражении, и маржинальный доход. Маржинальный доход (MR– marginalrevenue) находится как разница между выручкой и переменными затратами.

Так как выручка на единицу продукции – это цена (P=TR/Q, где Q– это объем продаж), можно рассчитать маржинальный доход как разницу между ценой и переменными затратами на единицу продукции.

Коэффициент маржинального дохода рассчитается по следующей формуле:

или (если MRрассчитывается исходя из цены):

Обе описанные выше формулы для расчета коэффициента маржинального дохода приведут к одному результату.

Точка безубыточности в денежном выражении (этот показатель также называют «порог рентабельности») рассчитывает по следующей формуле:

В данном случае по итогам расчета получится критическая сумма выручки, при которой прибыль будет равна нулю.

Для внесения большей ясности, необходимо рассмотреть конкретные примеры расчета точки безубыточности для различных типов организаций.

В первом примере рассчитаем точку безубыточности для торгового предприятия – магазина одежды. Специфика предприятия такова, что нецелесообразно рассчитывать точку безубыточности в натуральном выражении, так как ассортимент товара широк, цены различны на разные товарные группы.

Целесообразно рассчитывать точку безубыточности в денежном выражении. В состав постоянных расходов, связанных с функционированием магазина, входят:

- на аренду;

- заработная плата продавцов-консультантов;

- отчисления с заработной платы (страховые взносы – 30% от общей суммы заработной платы);

- на коммунальные услуги;

- на рекламу.

В таблице приведены суммы постоянных и переменных расходов.

В данном случае примем сумму постоянных затрат равной 300 000 рублей. Выручка равна 2 400 000 рублей. Сумма переменных затрат, к которым относятся закупочные цены вещей, составит 600 000 рублей. Маржинальный доход равен: MR=2400000-600000=1800000 рублей

Коэффициент маржинального дохода равен: КMR=1800000/2400000=0,75

Точка безубыточности составит: BEP=300000/0,75=400 000 рублей

Таким образом, магазину нужно продать одежды на 400 000 рублей, чтобы получить нулевую прибыль. Все продажи свыше 400 000 рублей будут приносить прибыль. У магазина также есть запас финансовой прочности в 1 800 000 рублей. Запас финансовой прочности показывает, на какую сумму магазин может снизить выручку и не уйти в зону убытков.

Пример расчета точки безубыточности для предприятия

Во втором примере мы рассчитаем точку безубыточности для предприятия. Малые и средние промышленные предприятия часто выпускает однородную продукцию по примерно одинаковым ценам (такой подход снижает затраты).

Поэтому для предприятия рациональней считать точку безубыточности в натуральном выражении. Переменные и постоянные затраты отражены в таблице. Цена изделия равна 400 рублей.

Точка безубыточности будет равна:

Таким образом, предприятию необходимо произвести 3750 штук, чтобы сработать в ноль. Превышение данного объема производства и продаж приведет к получению прибыли.

Ранее мы рассказывали какая формула используется для расчета коэффициента текущей ликвидности по строкам баланса.

Сбербанк РФ делает для предпринимателей интересные предложения, подробнее.

Точку безубыточности очень легко рассчитать, если имеются все необходимые данные. Однако следует учесть то, что при расчете принимаются определенные допущения:

- компания оставляет прежнюю цену при увеличении объема продаж, хотя в реальной жизни, особенно в течение продолжительного времени, это предположение не вполне допустимо;

- затраты также остаются на прежнем уровне. В действительности при росте объема продаж они обычно меняются, особенно при полностью нагруженных мощностях, где начинает работать так называемый закон возрастающих затрат и издержки начинают расти по экспоненте;

- ТБ подразумевает полную реализацию товара, то есть остатков нереализованного товара нет;

- значение ТБ подсчитывается для одного вида продукции, поэтому при расчете показателя с несколькими разными видами товаров структура видов товаров должна оставаться постоянной.

Для наглядности покажем, как рассчитать точку безубыточности (пример на графике). Нужно провести линию выручки, затем линию переменных затрат (наклонная линия) и постоянных затрат (прямая линия). По горизонтальной оси идет объем продаж/производства, а по вертикальной – затраты и доход в денежном выражении.

Потом следует сложить переменные и постоянные затраты, получая линию валовых затрат. Точка безубыточности на графике находится на пересечении линии выручки с линией валовых затрат. На нашем графике это точка равняется 40% объема продаж.

Выручка в ТБ является пороговой или критической выручкой, а объем продаж – соответственно, пороговым или критическим объемом продаж.

Вы можете самостоятельно произвести расчет точки безубыточности (формулы и график) в Excel, скачав файл ЗДЕСЬ (16 кБ).

В целом, точка безубыточности является крайне важным показателем при планировании объемов производства и продаж. Этот показатель также позволяет понять соотношение затрат и доходов и принять решения по поводу изменения цен на товары (работы, услуги).

Этот показатель необходим в любом бизнесе и при оценке инвестиционного проекта для принятия решений на стратегическом уровне.

Видео о том, что для привлечения инвестора потребуется показать расчет BEP:

Точка безубыточности. Формула. Пример расчета модели в Excel. Преимущества и недостатки

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

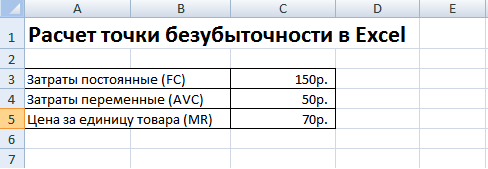

Рассмотрим, как самостоятельно рассчитать точку безубыточности в Excel. Для расчета необходимо знать:

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

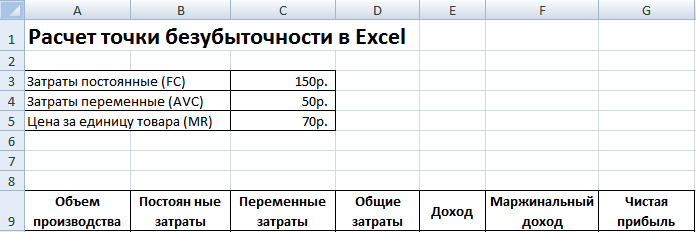

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

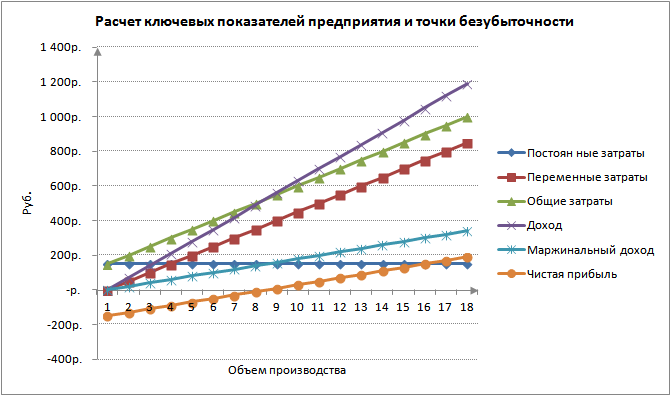

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

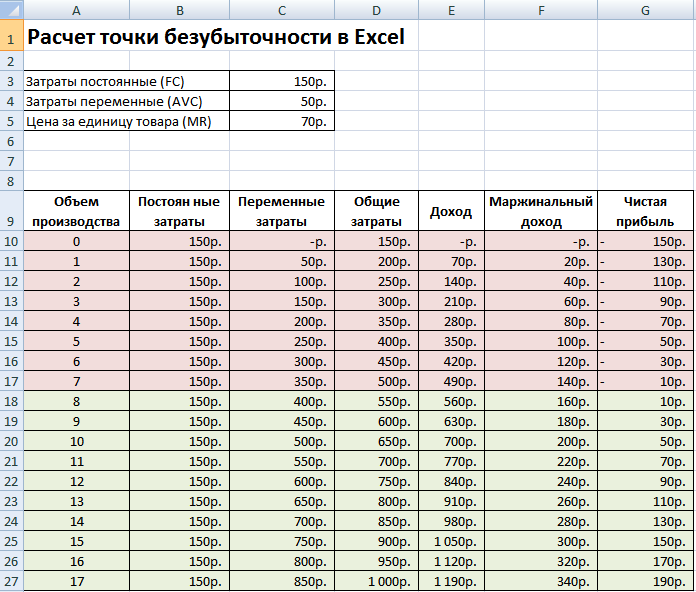

Далее заполняем каждую колонку в зависимости от объема производства.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Расчет точки безубыточности в Excel

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

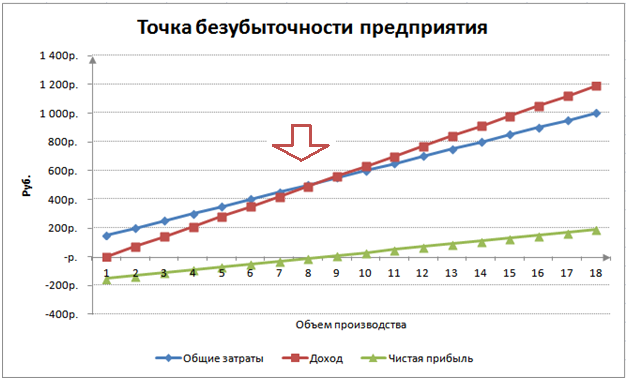

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Если вам понравилась статья оставляйте комментарии и подписывайтесь на рассылку по современным методам экспресс оценки финансового анализа на предприятии.

Автор: к.э.н. Жданов Иван Юрьевич

Что такое точка безубыточности — теоретический аспект + необходимы данные для ее расчета + 3 популярных способа ее расчета.

Планировать и осуществлять предпринимательскую деятельность без знания основ экономики довольно сложно.

Любой бизнесмен, независимо от того, что он открыл — ИП или ООО, будет сталкиваться с такими понятиями, как доходы, расходы и прибыль.

И это вообще сотая доля того, что он должен понимать для успешного ведения своего дела.

По этой причине сегодня мы поговорим о том, что такое точка безубыточности, и для чего она необходима?

Точка безубыточности (ТБУ) — это одно из ключевых понятий в микроэкономике, которое показывает, сколько нужно реализовать (а не просто произвести) товаров, чтобы сравнять доходы с расходами, а именно не получить прибыли и не понести убытки.

Таким образом, это критический показатель, который прогнозирует объемы продаж для покрытия валовых издержек производства.

Как только предприятие переступает через порог рентабельности (это еще одно название точки безубыточности), оно начинает получать прибыль, и, наоборот, при его не достижении производство становится убыточным.

Значение этого показателя реагирует на изменение цен сырья (переменные расходы), фонда оплаты труда административного персонала (постоянные расходы) и многие другие обстоятельства, которые мы разберем по ходу статьи.

Важность расчета точки безубыточности обусловлена тем, что с ее помощью можно:

- определить оптимальную стоимость реализации производимой продукции;

- рассчитать, в какие сроки окупится новый проект (момент, когда доходы превысят издержки);

- следить за изменениями показателя, для того, чтобы выявлять проблемные места в процессе производства и реализации продукции;

- проанализировать финансовое состояние предприятия;

- узнать, как повлияет изменение цены или расходов на получаемую в итоге выручку.

Следующим этапом в разборе вопроса, что такое точка безубыточности, будет ее расчет.

Но перед этим предлагаем ознакомиться с тем, когда это будет целесообразно делать:

- размер переменных затрат и стоимость остаются неизменными на протяжении конкретного периода времени;

- есть возможность точно определить не только постоянные расходы, но и переменные в расчете на одну единицу продукции;

- переменные издержки и объем произведенной продукции имеют линейную зависимость;

- условия функционирования предприятия стабильные;

- практически отсутствуют остатки готовой продукции (т. е. произведенное равно реализуемому).

Необходимые данные для расчета точки безубыточности

Для расчета точки безубыточности понадобится знать эти показатели:

Точка безубыточности: как не работать себе в убыток?

«Чем больше продашь, тем больше заработаешь», – эту формулу понимает любой предприниматель. Но, обычно, не все точно рассчитывают, сколько нужно продать, чтобы выйти в ноль и не получить убытка. Объем продаж, при котором бизнес работает в ноль, — называется точкой безубыточности. Зная ее, предприниматель может лучше спланировать цены на товары, объем рекламы, премии и многие другие важные параметры. Давайте разберемся, как рассчитать точку безубыточности для любого бизнеса.

Первое, что нужно посчитать, чтобы узнать точку безубыточности вашего бизнеса, — это переменные и постоянные издержки.

Переменные издержки – это затраты бизнеса, объем которых зависит от производства единицы продукции или от оказания услуги. Переменные они потому, что будут меняться при изменении объема производства. Сюда, как правило, попадают закупка сырья, оплата работы субподрядчиков или персонала на сдельной оплате, транспортные расходы и т.п.

Для лучшего понимания всех расчетов рассмотрим небольшое мебельное производство «Добрый бук», которое изготавливает корпусную мебель под заказ. Подведя итоги месяца работы, мы видим, что, выполнив 15 заказов и получив выручку в 150 000 рублей, мы потратили 30 000 рублей на закупку сырья и 45 000 рублей было выплачено в качестве сдельной оплаты мастерам. Эти расходы были непосредственно связаны с выполнением заказов и потому составили переменные издержки. Общая сумма 75 000 рублей – или 50% от выручки. Для наглядности будем вести учет всех сумм в таблице Excel.

Внимательно посмотрите на затраты в вашем бизнесе и просчитайте переменную часть. Если вы занимаетесь торговлей, сюда войдут расходы по закупке товара. Если вы оказываете услуги, то скорее всего оплата тех, кто эти услуги оказывает, если эту оплату можно точно отнести к факту оказания услуги. Например, если у вас студия разработки сайтов, дизайн-студия или любая проектная организация, в переменную часть стоит включить все выплаты по проекту (пример, как организован учет оплаты персонала по проектам в такой компании, есть в одном из наших прошлых материалов).

Если мы из выручки вычтем прямые переменные расходы – то получим показатель, который называется маржинальная (или ее еще называют валовая) прибыль. Это важный индикатор, который говорит об эффективности бизнеса, поэтому важно его считать. Если у вас несколько направлений в бизнесе, считайте маржинальную прибыль для каждого из них, оценивайте и сравнивайте их по этому параметру.

В «Добром буке» маржинальная прибыль равна 75 000 рублей. Выраженную в процентном значении по отношению к выручке, маржинальную прибыль называют – маржинальность. В нашем примере она будет равна 50%. Расчет маржинальности нам пригодится для определения точки безубыточности.

Очевидно, что помимо расходов, которые вошли в переменную часть, у предприятия могут быть и другие расходы: аренда офиса, склада или производственных площадей, фиксированные заработные платы сотрудникам, расчетный счет в банке, реклама своих товаров или услуг. Все это – постоянные издержки. Так же их называют косвенные постоянные издержки, то есть те, затраты бизнеса, которые не могут быть прямо отнесены к реализации конкретной продукции, партии, услуге или проекту. А постоянными эти расходы называют потому, что, если в каком-то месяце вы не заключили ни одного контракта, вы в любом случае будете выплачивать зарплату бухгалтеру, платить за офис и т.п.

Посмотрим, какие постоянные издержки есть у нашей компании «Добрый бук». На аренду помещения ушло 30 000 рублей, оклады мастерам и руководителю компании в сумме составили 55 000 рублей и еще 10 000 рублей потратили на рекламу. Итого постоянные издержки в отчетном месяце были 95 000 рублей или 63,3% от выручки. Запишем все в таблицу:

Теперь, когда у нас есть информация о переменных и постоянных издержках, мы можем рассчитать точку безубыточности.

Точка безубыточности — это такой объем продаж, при котором бизнес ничего не зарабатывает, но и не работает в убыток. Это достигается за счет того, что все 100% полученной от клиентов выручки за этот объем заказов покрывают переменные и постоянные затраты, но на прибыль ничего не остается. Точка безубыточности может быть выражена в деньгах (денежный эквивалент) или количестве заказов (натуральный эквивалент). Для большинства компаний малого бизнеса точку безубыточности лучше рассчитывать на месячный период.

Формула расчета точки безубыточности достаточно простая: чтобы определить точку безубыточности, нужно разделить постоянные расходы на маржинальность.

Точка безубыточности = Постоянные расходы / Маржинальность

Напомним, что маржинальность – это отношение разницы выручки и переменных расходов к выручке, выраженное в процентах.

Маржинальность = (выручка − переменные расходы) / выручка × 100

Рассчитаем точку безубыточности для нашей компании.

Шаг 1. Маржинальность = 150 000 рублей (выручка) – 75 000 рублей (переменные расходы)) / 150 000 рублей (выручка) х 100% = 50%

Шаг 2. Точка безубыточности = 95 000 рублей (постоянные расходы) / 50% (маржинальность) = 190 000 рублей.

Итак, точка безубыточности для нашей компании составляет 190 000 рублей в денежном эквиваленте. Именно эту сумму выручки нужно получать, чтобы не работать в убыток при текущем уровне затрат.

Очевидно, что «Добрый бук» в этом месяце работал в убыток: количество полученных заказов не принесло нужного объема выручки на покрытие всех расходов.

Давайте попробуем изменить ситуацию, увеличив бюджет на рекламу, чтобы привлечь больше заказов. Предположим мы увеличим на 5 000 рублей рекламный бюджет и в итоге мы получим на 5 заказов больше. Это действие увеличит постоянные издержки в этом месяце, но и приведет больше заказов и даст прирост выручки до 200 000 рублей. Если мы сохраним тот же уровень маржинальности, мы получим следующую структуру расходов и доходов:

Еще раз посчитаем точку безубыточности на февраль:

ТБ = 100 000 рублей (постоянные расходы) / 50% (маржинальность) = 200 000 рублей.

Итого в текущих условиях, при выручке в 200 000 рублей, наше производство выйдет на точку безубыточности.

Точку безубыточности можно представить не только в денежном, но и в натуральном эквиваленте. Для «Доброго бука» это будет количество полученных сделок (заказов) равное 20 при сумме заказа в 10 000 рублей.

Кроме этого анализ точки безубыточности можно провести в графиках. Если по оси ординат отложить объем выручки, а по оси абсцисс количество продукции/заказов, то получим график, иллюстрирующий соотношение выручки, постоянных и суммарных издержек (переменные + постоянные).

Точка безубыточности на графике – это точка пересечения выручки и суммарных затрат.

Графики показывают, как при росте количества заказов меняется разница между выручкой и суммарными затратами. Это разница и есть операционная прибыль организации.

Зная точку безубыточности можно управлять бизнесом: повышать объем продаж, увеличивать средний чек, менять что-то в переменных и постоянных затратах и т.д. Чем выше выручка от уровня точки безубыточности, тем больше у бизнеса запас прочности, и тем он устойчивее.

Основной фактор устойчивости – это уровень постоянных издержи. Если он большой, бизнесу нужен большой оборот для его покрытия. Если он постоянных издержек не много, то компания не получит убытки при падении выручки. Этот факт понимают все предприниматели, но не все могут это выразить в конкретных цифрах для своего бизнеса.

Знать точку безубыточности важно и полезно: вы в любой момент времени можете определить, привлек ли бизнес необходимый объем заказов или продаж, чтобы обеспечить свои потребности, или нет. И если нет, то сколько ему осталось продать, чтобы выйти в прибыль.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.