Сегодня предлагаем вашему вниманию статью на тему: "коэффициент текущей ликвидности". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Коэффициент текущей ликвидности – рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы). Исходные данные для расчета содержит бухгалтерский баланс компании.

Коэффициент текущей ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

Общая формула расчета коэффициента:

Формула расчета по группам активов и пассивов:

Формула расчета по данным старого бухгалтерского баланса:

где стр.290, стр.610, стр.620, стр.660 – строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса:

Нормальным считается значение коэффициента 1.5 – 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, – предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует о нерациональной структуре капитала.

Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула расчета по балансу. Норматив

В статье рассмотрим коэффициент текущей ликвидности.

Коэффициент текущей ликвидности. Формула расчета по балансу

Коэффициент текущей ликвидности (англ. Current ratio) рассчитывается как отношение высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых к наиболее срочным обязательствам и среднесрочным обязательствам. Данный показатель является одним из трех основных критериев, характеризующих ликвидность предприятия. Ликвидность, как правило, приравнивают к платежеспособности и возможности предприятия (фирмы, компании) продать активы по рыночной цене. Понятие ликвидность происходит от термина ликвидировать, то есть продать. Ликвидность является одним из ключевых понятий финансового анализа и показывает скорость перехода активов в деньги.

Ниже представлена классификация видов активов и пассивов предприятия, используемых для оценки ликвидности.

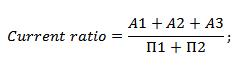

А1 = Высоколиквидные активы (стр. 1250)

А2 = Быстрореализуемые активы (стр.1230)

А3 = Медленно конвертируемые активы (стр.1220)

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

В итоге, аналитическая формула оценки текущей ликвидности имеет следующий вид:

Расчет коэффициента текущей ликвидности по новой форме баланса

Новый баланс был принят в 2011 году, главные отличия в названиях строк, а не в экономическом смысле формулы.

Коэффициент текущей ликвидности = стр.1200 / стр.1510+стр.1520+стр.1550

Расчет коэффициента текущей ликвидности по старой форме баланса

Есть два варианта расчета по старой формуле данного показателя.

Коэффициент текущей ликвидности = (стр.290 Форма №1) / (стр. 610+ стр. 620 + стр. 630 + стр. 640+ стр. 660);

Коэффициент текущей ликвидности = (стр.290-стр.230 Форма №1) / стр.690.

Если коэффициент текущей ликвидности больше 2, это говорит о том, что у предприятия оборотных активов больше, чем краткосрочных обязательств с двух кратным покрытием. Предприятие (компания) имеет высокую способность в краткосрочном периоде расплатиться по своим обязательствам (долгам). Нормативное значение текущей ликвидности равное 2 было получены на практике и наиболее часто встречается в отечественных нормативных актах.

В мировой практике оптимальным считается коэффициент в диапазоне от 1,5 до 2,5. Если коэффициент текущей ликвидности меньше 1, то предприятия не может устойчиво расплачиваться с краткосрочными обязательствами. В таблице ниже представлены сравнения отечественных и международных нормативов и уровня платежеспособности предприятия.

На рисунке ниже в инфографике отражены ключевые особенности коэффициента текущей ликвидности, направления испльзования, формула расчета и оценка показателя.

Нажмите, чтобы увеличить

Видео-урок: «Пример расчета коэффициентов ликвидности для ОАО Газпром»

Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

Помимо коэффициента текущей ликвидности в практике финансового анализа часто используют коэффициент быстрой ликвидности и коэффициент абсолютной. Они показывают способность предприятия погасить свои долговые обязательства быстрореализуемыми и высоколиквидными видами активов.

Так коэффициент абсолютной ликвидности показывает способность предприятия погасить свои долги за счет максимально ликвидных активов (деньги и краткосрочные финансовые вложения). То есть данный показатель показывает максимальную скорость, с которой предприятие может расплатиться с кредиторами (и другими заемщиками).

Коэффициент быстрой ликвидности показывает способность предприятия расплатиться по своим долгам с использования не только высоколиквидных активов, но и быстрореализуемых – это краткосрочная дебиторская задолженность.

Как рассчитать коэффициент текущей ликвидности по отрасли?

На нормативные значения также влияют среднеотраслевые значения коэффициента текущей ликвидности. Приведем алгоритм расчета показателя текущей ликвидности по любой отрасли.

В различных отраслях может быть различные значения коэффициента. Для расчета среднеотраслевых значений используют коды ОКВЭД (Классификатор видов деятельности). По ним группируют предприятия, занимающиеся одним видом деятельности, рассчитывают по ним значения коэффициента и усредняют.

Например, возьмем предприятия нефтегазовой отрасли, предприятия будут иметь следующие виды деятельности.

Помимо выбора предприятий по единому коду ОКВЭД, следует также отобрать компании по размеру, для этого используем показатель «Объем выручки от продаж». Это делается для того чтобы сделать как можно более однородную выборку для анализа.

Формула расчета коэффициента текущей ликвидности по отрасли следующая:

Коэффициент текущей ликвидности отрасли = Коэффициенты текущей ликвидности предприятия (по одному коду ОКВЭД и Объем выручки) / Количество предприятий

По всем аналогичным предприятиям по выбранному коду ОКВЭД и размеру рассчитывается коэффициент текущей ликвидности и делается среднеарифметическое усреднение. Для проведения такого анализа отлично подходит информационная система анализа данных – СПАРК. Для повышения точности можно присваивать различные весовые коэффициенты для различных групп предприятий.

Пример анализа коэффициента текущей ликвидности для ОАО «Транснефть» и отрасли

Значения показателя текущей ликвидности на 2009 год для предприятия ОАО «Транснефть» равняется 3,48, что по общим нормативам достаточно высоко. Сравним предприятие с аналогичными предприятиями, имеющими схожий вид деятельности и размер.

Вид деятельности ОАО «Транснефть» — Нефтегазовая промышленность, Нефтепродукты — продажа, транспортировка, Нефть и газ — добыча. Для ОАО «Транснефть» выручка от продаж превышает 1000 млн. руб. Итоговый расчет среднеотраслевого значения показателя представлены в таблице ниже.

Было рассчитано значение текущей ликвидности для аналогичных предприятий, которое составило 2,76. Как мы видим, ОАО «Транснефть» имеет более высокую платежеспособность по отношению к среднему по отрасли. Это говорит о хорошем финансовом состоянии данной компании.

Пример сравнения коэффициента текущей ликвидности предприятия с отраслью

Помимо сравнения с среднеотраслевым значением показателя текущей ликвидности можно сравнить его с показателем для выбранного региона, например г. Москва, как одного из лидирующих регионов России.

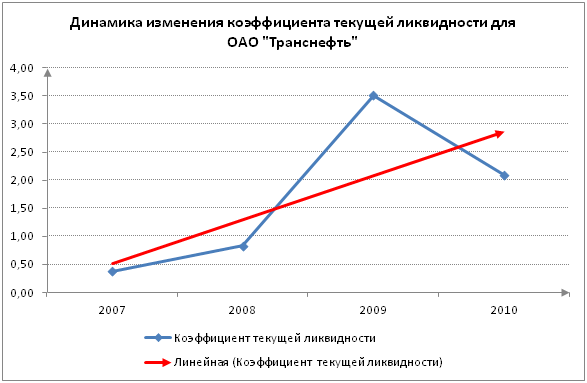

Точечный расчет коэффициента текущей ликвидности не может в полном объеме охарактеризовать состояние предприятия. Поэтому необходимо проводить анализ динамики изменения показателя за несколько отчетных периодов. Это позволяет спрогнозировать его дальнейшее изменение. На рисунке ниже показа динамика изменения коэффициента текущей ликвидности и сделан прогноз на основе линейной регрессии.

Динамика изменения коэффициента текущей ликвидности для ОАО «Транснефть»

Как мы видим, наблюдается повышающийся тренд изменения показателя текущей ликвидности. Это говорит о благоприятных программах финансового оздоровления предприятия, когда в 2007 году показатель был меньше 0,5, что не соответствует нормативам, тогда как на 2010 год он выше нормативного значения (равен 2,1).

Как мы выяснили, коэффициент текущей ликвидности характеризует финансовое состояние предприятия и используется многими кредитными организациями для оценки платежеспособности компании. Повышение платежеспособности предприятия приводит к уменьшению стоимости заемного капитала (процентных ставок по кредитам), а значит, позволяет увеличить чистую прибыль и рентабельность компании.

Рассмотрим несколько способов повысить коэффициент:

- Сокращение объема кредиторской задолженности за счет ее реструктуризации путем взаимозачета или списания как невостребованной.

- Увеличение оборотных активов.

- Увеличение оборотных активов и одновременно сокращение кредиторской задолженности.

Резюме

Покзатель текущей ликвидности является важным индикатором финансового состояния предприятия/компании, который необходимо всегда контролировать. Повышение показателя делает предприятия более инвестиционно привлекательным для инвесторов и кредиторов, что может дать ей больше дополнительных рычагов и финансовых ресурсов для повышения своей стоимости на рынке и рентабельности.

Если вам понравилась статья оставляйте комментарии и подписывайтесь на рассылку по современным методам экспресс оценки финансового анализа на предприятии.

Автор: к.э.н. Жданов Иван Юрьевич

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги (см. термин “ликвидный активы”).

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы:

А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения)

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы)

А4. Труднореализуемые активы (все внеоборотные активы)

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.)

П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства)

П3. Долгосрочные обязательства (раздела IV баланса “Долгосрочные пассивы”)

П4. Постоянные пассивы (собственный капитал организации).

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

А1 > П1

А2 > П2

А3 > П3

А4

где: Ктл – коэффициент текущей ликвидности;

ОА – оборотные активы (внимание: до 2011 г. в Балансе в составе оборотных активов указывалась долгосрочная дебиторская задолженность – ее необходимо исключить из оборотных активов!);

КО – краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности (иногда называют промежуточной или срочной ликвидности; англ. quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств. Формула быстрой ликвидности:

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

Коэффициент текущей, быстрой и абсолютной ликвидности можно автоматически рассчитать по данным бухгалтерского баланса в программе “Ваш финансовый аналитик”.

Коэффициент текущей ликвидности (формула по балансу)

Расчетные характеристики ликвидности юрлица отражают его способность гасить существующие текущие долги за счет собственного имущества и являются главными числовыми показателями его платежеспособности, позволяющими оценить ее в привязке ко времени. Последняя, в свою очередь, определяется скоростью продажи имущества, составляющего оборотные активы, находящиеся в распоряжении юрлица.

Скорость продажи активов может быть:

- Высокой – в отношении имущества, которое продавать не нужно (деньги), и того, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги).

- Быстрой – по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов).

- Средней – для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

Методику анализа производственных запасов см. по ссылке.

В соответствии с такой разбивкой имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

- Абсолютной – для имущества с высокой скоростью продажи.

- Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, – для имущества, имеющего высокую и быструю скорость реализации.

- Текущей – для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

В существующих формулах расчета ликвидности оценка способности каждого набора видов имущества погасить долг производится по отношению к присутствующим у юрлица краткосрочным обязательствам.

Как расшифровывается понятие «обязательства» в бухучете, узнайте из этой публикации.

Показатель текущей ликвидности демонстрирует, в какой части имеющиеся в наличии у юрлица оборотные активы при их продаже по рыночной цене покроют его краткосрочные обязательства. В привязке ко времени этот коэффициент отражает уровень платежеспособности юрлица в периоде, не превышающем 1 год. Он может также называться коэффициентом общей ликвидности, общего покрытия, коэффициентом обращения, работающего капитала.

Берут данные для определения коэффициента текущей ликвидности из баланса предприятия, составленного на какую-либо из отчетных дат. Обычно это годовой бухбаланс, но можно использовать и промежуточную отчетность. Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты. Величина оборотных активов, задействованных в расчете, соответствует общей итоговой цифре, показанной в разделе II бухбаланса, а значение краткосрочных обязательств берут из раздела V.

Формула коэффициента текущей ликвидности представляет собой частное от деления общей величины оборотных активов на одну из сумм, которая принимается за значение краткосрочных обязательств.

Определить значение краткосрочных обязательств в зависимости от конкретных данных, используемых для этого, можно 3 способами:

- От всей суммы, образующей итог по разделу V (т. е. от суммы всех наличествующих краткосрочных обязательств), тогда формулу расчета возможно представить так:

КЛтек = ОборАкт / КрОбяз,

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрОбяз – общее значение величины краткосрочных обязательств.

- От всей суммы, образующей итог по разделу V, за исключением доходов будущих периодов, которые, строго говоря, к обязательствам не относятся. Именно такой алгоритм рекомендует применять для расчета этого показателя приказ Минэкономразвития РФ от 21.04.2006 № 104. Эта формула получится следующей:

КЛтек = ОборАкт / (КрОбяз – ДохБудПер),

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрОбяз – общее значение величины краткосрочных обязательств;

ДохБудПер – значение, соответствующее величине доходов будущих периодов.

Кроме того, ее можно записать и так:

КЛтек = ОборАкт / (КрКред + КрКредЗад + ОценОбяз + ПрОбяз),

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрКред – значение, соответствующее сумме краткосрочных заемных средств;

КрКредЗад – значение, соответствующее сумме краткосрочных долгов кредиторам;

ОценОбяз – значение, соответствующее сумме оценочных обязательств;

ПрОбяз – значение, соответствующее сумме прочих краткосрочных обязательств.

- От суммы реально существующих долгов перед кредиторами, в величину которой не войдут доходы будущих периодов и оценочные обязательства, представляющие собой созданные юрлицом резервы, которые также реальными долгами назвать трудно. Рассчитанный с таким знаменателем показатель хорошо сопоставим с показателями абсолютной и быстрой ликвидности, в расчете которых присутствует аналогичный знаменатель. Формула получится такой:

КЛтек = ОборАкт / (КрКред + КрКредЗад + ПрОбяз),

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрКред – значение, соответствующее сумме краткосрочных заемных средств;

КрКредЗад – значение, соответствующее сумме краткосрочных долгов кредиторам;

ПрОбяз – значение, соответствующее сумме прочих краткосрочных обязательств.

Этот же расчет можно отразить и так:

КЛтек = ОборАкт / (КрОбяз – ДохБудПер – ОценОбяз),

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрОбяз – общее значение величины краткосрочных обязательств;

ДохБудПер – значение, соответствующее величине доходов будущих периодов;

ОценОбяз – значение, соответствующее сумме оценочных обязательств.

Коэффициент текущей ликвидности: формула по балансу

Поскольку данные для расчета рассматриваемого показателя берут из бухбаланса, очень наглядными становятся вышеприведенные формулы текущей ликвидности, записанные применительно к строкам действующей формы этого отчета:

- От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

КЛтек = 1200 / 1500,

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V.

- От всей суммы раздела V за исключением доходов будущих периодов:

КЛтек = 1200 / (1500 – 1530),

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов.

Второй вариант этого же расчета:

КЛтек = 1200 / (1510 + 1520 + 1540 + 1550),

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

- От текущей (краткосрочной) кредиторской задолженности:

КЛтек = 1200 / (1510 + 1520 + 1550),

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

Второй вариант этого расчета будет таким:

КЛтек = 1200 / (1500 – 1530 – 1540),

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах.

О том, по каким правилам заполняют строки действующей формы бухбаланса, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Если потребуется рассчитать рассматриваемый показатель по бухбалансу, форма которого действовала до 2011 года, то это надо делать, имея в виду нижеприведенное соответствие строк:

Номер строки формы 2011–2018 годов

Номер строки формы 2006–2010 годов

Итоговое значение по разделу II

Итоговое значение по разделу V

Краткосрочные кредиты (займы)

Краткосрочные долги перед кредиторами

Доходы будущих периодов

Оценочные обязательства (резервы)

Прочие обязательства с коротким сроком погашения

В форме бухбаланса 2006–2010 годов в составе оборотных активов выделялась долгосрочная задолженность дебиторов со сроком погашения, превышающим 1 год (стр. 230). Расчет рассматриваемого коэффициента при наличии этой задолженности логично делать с уменьшением итогового значения раздела II на величину суммы, показанной по стр. 230.

Расчетный показатель текущей ликвидности нормально работающего платежеспособного юрлица должен быть не ниже 1, т. е. нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств. Коэффициент, составляющий меньшую величину, может быть относительной нормой для организаций с высокой скоростью оборота капитала, при которой значения, задействованные в расчете, часто меняются.

Однако значительные отклонения в сторону превышения нормативного значения (равного 1) тоже нежелательны. Они свидетельствуют о замедлении оборотов оборотных активов: затоваривании складов, предоставлении неоправданных отсрочек покупателям по оплате, неэффективности использования денег и финвложений.

На правильность определения этого коэффициента существенное влияние оказывает качество включенных в расчет данных, которые необходимо подвергать анализу непосредственно перед расчетом этого коэффициента ликвидности. Если в расчете задействованы данные по активам, которые на самом деле не являются ликвидными (сомнительные ценные бумаги или задолженность дебиторов, неликвидные запасы), то коэффициент получится завышенным. Реальная картина при этом будет искажена. Сомнительные с этой точки зрения цифры лучше исключать из расчета. Надо при этом учитывать, что ни рассмотренный коэффициент ликвидности сам по себе, ни все 3 коэффициента ликвидности вместе не позволяют однозначно судить о финансово-экономическом положении предприятия, а являются только набором отдельных оценочных показателей, рассматриваемых как элементы экономического анализа.

О том, какие еще показатели используют при проведении финансово-экономического анализа, читайте в материале «Основные финансовые коэффициенты и формулы их расчета».

Составные части формулы расчета указывают на факторы, способствующие его росту:

- Рост оборотных активов должен идти активнее, чем рост краткосрочных обязательств.

- Снижение величины краткосрочных обязательств, что, в частности, может быть достигнуто путем перевода некоторых из них в долгосрочные (например, задолженность по заемным средствам).

Рассмотренный коэффициент ликвидности, называемый также коэффициентом общего покрытия, востребован в целях анализа платежеспособности юрлица:

- руководителями;

- учредителями;

- инвесторами;

- ИФНС, опирающейся при этом на приказ Минэкономразвития РФ от 21.04.2006 № 104, утвердивший методику ФНС для такого анализа.

Арбитражных управляющих, руководствующихся правилами, определенными в постановлении Правительства РФ от 25.06.2003 № 367.

Коэффициент текущей ликвидности показывает, в какой степени оборотные активы юрлица при их продаже смогут погасить его краткосрочные обязательства. У нормально функционирующего платежеспособного юрлица этот коэффициент должен быть не ниже 1. Данные для определения коэффициента текущей ликвидности берут из баланса предприятия, составленного на отчетную дату.

Коэффициент текущей ликвидности (Коэффициент покрытия)

В общем случае, компания конвертирует свои оборотные активы в денежную форму, а эти деньги уже используются для покрытия обязательств. Из этого следует, что оценить ликвидность и платежеспособность компании можно, сравнив эти элементы баланса. Показатель текущей ликвидности делает именно это. Он относится к группе показателей ликвидности и платежеспособности.

Показатель текущей ликвидности (англоязычный аналог Current Ratio) – показывает соотношение оборотных активов и текущих обязательств. Оборотные активы – это средне- и высоколиквидная часть активов предприятия. Особенность оборотных активов по сравнению с необоротными состоит в том, что они могут быть превращены в денежные средства в течение одного года (если период одного производственного цикла выше одного года, то в течение одного производственного цикла). Показатель текущей ликвидности – это индикатор способности компании отвечать по текущим обязательствам с помощью оборотных активов. Показатель демонстрирует, сколько в компании имеется рублей оборотных средств на каждый рубль текущих обязательств.

Нормативное значение показателя текущей ликвидности:

Нормативным является значение в рамках 1-3, однако более желательным является значение 2-3. Показатель ниже нормативного свидетельствует о проблемном состоянии платежеспособности, ведь оборотных активов недостаточно для того, чтобы ответить по текущим обязательствам. Это ведет к снижению доверия к компании со стороны кредиторов, поставщиков, инвесторов и партнеров. Кроме этого, проблемы с платежеспособностью ведут к увеличению стоимости заемных средств и, как результат, к прямым финансовым потерям.

Для кредиторов принцип очевиден: чем выше показатель – тем лучше. Однако с точки зрения собственников и менеджмента показатель выше нормативного значения является признаком неэффективной структуры активов. Более точные выводы по этому поводу могут быть сформированы исходя из данных анализа активов. Часто значение показателя текущей ликвидности выше 3 говорит о вовлечение лишних оборотных активов. Это ведет к снижению показателей эффективности использования активов. Кроме этого, привлечение лишних дополнительных дорогих финансовых ресурсов ведет к увеличению финансовых расходов. Дополнительный анализ структуры активов позволит подтвердить или отвергнуть этот вывод. Стоит отметить, что оптимальное значение показателя часто является условным и зависит от сферы деятельности, сезонного фактора, соглашения сотрудничества с поставщиками и т.д.

В это же время аналитику стоит учесть некоторые особенности показателя текущей ликвидности. Ликвидность отдельных видов активов может быть под вопросом. Например, часть дебиторской задолженности может быть плохого качества и компания не сможет погасить ее в течение года. Также запасы могут иметь низкую ликвидность, например, если они не могут быть проданными по рыночной цене. Поэтому всегда стоит анализировать несколько показателей, которые характеризуют различные аспекты ликвидности и платежеспособности компании.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для повышения значения текущей ликвидности необходимо работать в направлении повышения суммы оборотных активов и снижения суммы текущих обязательств. Для снижения суммы текущих обязательство можно, например, договориться о предоставление кредитных средств на более длительный период времени.

Текущая ликвидность = Оборотные активы / Текущие обязательства

Рис.1. Динамика коэффициента (без субъектов малого предпринимательства) по Российской Федерации (по данным бухгалтерской отчетности, в %)[1]

Согласно данным Федеральной службы государственной статистики с 2000 года до 2013 года средняя текущая ликвидность российских компаний в экономике в целом составляла 102,5-136,2. При этом экономика функционировала эффективно, западные кредиторы активно предоставляли средства для развития российским компаниям. То есть компании, в общем, могли вовремя отвечать по своим текущим обязательствам, и ликвидность, в большинстве случаев, ниже двух не вызывала вопросов.

Поэтому при анализе необходимо понимать, откуда взялось нормативное значение 2 и почему оно, в большинстве случаев, неактуально. Как указывает Гибсон[2] в течение длительного периода времени именно 2 считалось минимально допустимым значением показателя. Начиная с середины 60-х годов прошлого столетия текущая ликвидность большого числа успешных компаний начинает снижаться. Это связано с улучшением процесса планирования и бюджетирования, повышением качества контроля дебиторской задолженностью и движением запасов. Для определения нормативного значения показателя необходимо сравнить текущую ликвидность компании со значениями конкурентов в отрасли. В многих сферах значение ниже 2 является адекватным, в то время как в других – оптимальное значение значительно выше. В общем действует правило – чем длиннее операционный цикл, тем выше показатель текущей ликвидности.

Поэтому в общем в экономике значение показателя является ниже нормативного – на уровне 121,1 на конец 2014 года. Это говорит о том, что на каждый рубль текущих обязательств в отечественных компаниях есть 1,211 рубль оборотных активов.

Коэффициент текущей ликвидности: что показывает и как рассчитать

Термин «ликвидность» используется в отношении тех активов компании, что могут быть реализованы с высокой скоростью. Коэффициент ликвидности используется для анализа рыночной стоимости активов и скорости их продажи. Говоря простыми словами, показатель ликвидности активов наглядно демонстрирует величину временного промежутка, который нужен для преобразования активов в денежные средства. Довольно часто, рассматриваемый термин именуется коэффициентом покрытия долговых обязательств. В данной статье мы предлагаем поговорить о том, как рассчитать коэффициент текущей ликвидности (КТЛ) и что показывает данный аналитический инструмент.

Коэффициент текущей ликвидности — рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы)

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

По словам экспертов в области финансовых вопросов, высокий индекс данного коэффициента наглядно демонстрирует наличие платежеспособности у организации.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Для того чтобы дать характеристику активам, хранящемся на балансе предприятия, используется показатель, демонстрирующий скорость превращения активов в денежные ресурсы. Все активы компании подразделяются на несколько групп, различающиеся степень ликвидности. К активам с высокой степень ликвидности можно отнести финансовые ресурсы и инвестиционные проекты краткосрочного характера. Ко второй категории относятся быстрореализуемые активы. В эту категорию входят дебиторские задолженности и займы, выданные контрагентам.

Третья степень ликвидности активов сочетает в себе активы, относящиеся к статье «Запасы». К этой же категории можно отнести инвестиционные проекты долгосрочного характера. Последняя группа – активы, которые сложно реализовать. Как правило, такие активы используются для пополнения внутренних фондов и уставного капитала.

Нормативное значение коэффициента текущей ликвидности варьируется от двух до трех процентов. При проведении экономического анализа очень важно учитывать не только полученные коэффициенты, но и сегмент рыночных отношений, в которых задействовано предприятие. По словам специалистов, каждая рыночная ниша обладает собственными специфическими особенностями.

В том случае, когда КТЛ равняется одному или одному с половиной процента, существует высокая вероятность возникновения трудностей с погашением имеющихся долговых обязательств. Важно отметить, что данное значение является нормой для компаний, работающих в сфере розничной торговли. В случае с такими компаниями КТЛ перекрывается внушительным потоком финансовых средств, полученных за счет товарооборота и операционной деятельности.

Когда КТЛ ниже нормы на несколько значений, возникает высокий риск, что компания не сможет покрыть все имеющиеся задолженности. Превышение нормативного значения наглядно демонстрирует мало результативное использование активов.

Чем больше значение коэффициента, тем лучше платежеспособность предприятия

Для расчета рассматриваемого показателя используется формула «Оборотные фонды / текущую задолженность». Как уже было сказано выше, КТЛ является соотношением активов, использующихся в обороте и финансовых обязательств с краткосрочным характером. Для получения необходимой информации, необходимо взять все данные, хранящиеся в форме бухгалтерского баланса.

Рассматриваемый показатель может рассчитываться по формуле: «(А1+А…+А3)/(П1+П2)=Ктл». Для получения сведений о коэффициенте текущей ликвидности активов, необходимо сложить все оборотные активы компании. Полученный результат следует разделить на сумму всех краткосрочных финансовых обязательств.

Помимо вышеперечисленных методов расчетов, можно использовать строки баланса. Коэффициент текущей ликвидности формула по балансу выглядит следующим образом:

«(стр1200+стр1170) / (стр1500-1530-1540) = Ктл».

Для составления данных расчетов используется первая форма бухгалтерского баланса.

Своевременное проведение экономического анализа финансового состояния компании, позволяет предупредить возможные убытки и принять меры по оздоровлению предприятия. Для этой цели, сотрудникам финансового отдела необходимо постоянно изучать текущее положение дел. Как уже было сказано выше, соотношение активов к краткосрочным финансовым обязательствам должно равняться двум процентам. Данный показатель говорит о наличии оборотных средств, размер которых в два раза выше величины долга компании. В такой ситуации, любые изменения на рынке не отразятся на благополучии компании.

Во время проведения оценки, может быть выявлен факт превышения нормативного значения. Нужно отметить, что данное явление наблюдается довольно редко. Превышение нормативного значения КТЛ говорит о том, что компания имеет много востребованных активов, которые неправильно используются. Этот фактор способствует получению меньшего дохода в сравнении с полным задействованием активов.

Благодаря высокой востребованности своих активов, компания имеет возможность реализовать их по завышенной цене. Полученные средства должны быть направлены на приобретение большего количества менее востребованных активов.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа

Падение ликвидности является поводом для беспокойства. В такой ситуации руководителю компании необходимо максимально задействовать маркетологов фирмы. Еще одним методом корректировки ситуации является быстрая реализация активов. Для того, что получить возможность прогнозировать поведение рынка, следует обратиться к опытным аналитикам. Эксперты в данной сфере способны предсказать время спада и объема потребительского спроса. Этот фактор следует использовать для получения прибыли.

Падение КТЛ до одного процента говорит о наличии существенных рисков. На практике, динамический рост показателя кверху встречается довольно редко. Из всего вышесказанного можно сделать вывод, что значительное падение коэффициента текущей ликвидности говорит о том, что компания стоит на грани банкротства.

На основе всего вышесказанного можно сделать вывод, что показатель текущей ликвидности наглядно демонстрирует уровень платежеспособности компании по имеющимся долговым обязательствам. Рост финансового состояния позволяет уменьшить величину заемного капитала путем получения более выгодных предложений по займам. Этот фактор способствует увеличению размера чистой выручки компании и росту рентабельности предприятия.

Существует несколько действенных методов увеличения показателя КТЛ:

- Введение дополнительных оборотных активов.

- Снижение объема текущих долговых обязательств путем реструктуризации кредита на основе взаимозачета либо вычета невостребованных кредитов.

- Внедрение дополнительных активов, использующихся в обороте с целью одновременного сокращения текущих долговых обязательств.

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной

Рассматриваемый инструмент экономического анализа позволяет получить полный контроль над финансовым состоянием компании. Рост коэффициента текущей ликвидности позволяет привлечь к развитию бизнеса крупные инвестиционные компании. Данный шаг позволяет получить дополнительные финансовые ресурсы, которые могут быть направлены на освоение новых сегментов рынка и увеличение рентабельности самой компании.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.