Сегодня предлагаем вашему вниманию статью на тему: "как правильно заполнить товарную накладную для ип без ндс". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Как заполнить товарную накладную (ТОРГ-12) при работе без НДС – образец

Заполнение накладной ТОРГ-12 без НДС: есть ли правила?

«А как же? Конечно, есть», — скажет вы и… ошибетесь. На сегодняшний день нет не только правил заполнения этой накладной при выписке ее без НДС, но и вообще правил по заполнению ТОРГ-12. Унифицированная накладная ТОРГ-12 утверждена постановлением Госкомстата РФ от 25.12.1998 № 132, в котором приведена форма накладной, в нем же есть ссылка на указания по ее заполнению.

Какие формы унифицированных первичных документов обязательны для применения, узнайте из этой публикации.

Однако эти указания уложились всего лишь в несколько строк и сводятся к тому, что накладную необходимо выписывать в двух экземплярах. Таким образом, пока еще нет ни одного нормативного акта, разъясняющего порядок заполнения реквизитов ТОРГ-12. Кстати, к этому же выводу приходят и арбитры — например, в постановлении Девятого арбитражного апелляционного суда от 20.03.2013 № 09АП-5718/13. А значит, заключают судьи (постановление Президиума ВАС РФ от 18.10.2005 № 4047/05), заполняться такие накладные должны в соответствии с фактическими обстоятельствами.

Что касается накладных на передачу товара в целом, стоит отметить, что с 01.01.2013 организации могут отказаться от применения унифицированных форм и использовать те, что разработали сами (с обязательным утверждением в учетной политике). При этом организация может применять и унифицированную форму накладной ТОРГ-12.

Товарная накладная ТОРГ-12 без НДС: могут ли быть претензии?

Но, несмотря на то, что правил заполнения этой формы как таковых нет, это не означает, что к ее оформлению можно подходить безответственно. Как бы то ни было, ТОРГ-12 — это один из самых важных первичных документов, и потому некорректное заполнение (или незаполнение) обязательных реквизитов, в том числе и касающихся НДС, может стать причиной непризнания расходов при расчете налога на прибыль. Это, в частности, напрямую вытекает из ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Таким образом, ошибки в ТОРГ-12 могут стать причиной обоснованных претензий со стороны налоговиков.

Обширную информацию по возможным ошибкам в учете, а также в налоговых, бухгалтерских отчетах и документах узнайте из материалов:

Как заполнить графу 13 (образец товарной накладной без НДС)

Итак, помня о том, что накладная, как первичный документ, должна оформляться в соответствии с реальными обстоятельствами, мы должны в графе 13 «Ставка» формы ТОРГ-12 отразить ту ставку НДС, которая соответствует нашей отгрузке:

- «Без НДС» — если речь идет о спецрежимах или проведении необлагаемых НДС операций (они указаны в статье 149 НК РФ);

- «0%» — при осуществлении деятельности, облагаемой по льготной ставке (подробный перечень приведен в статье 164 НК РФ).

Никаких пустых мест и прочерков в графе 13 формы ТОРГ-12 быть не должно — как и путаницы в ставках, дабы не дать проверяющим зацепку.

Предлагаем также ознакомиться с образцом ТОРГ-12:

Если вы получили неправильную товарную накладную без НДС

В случае если ваш поставщик выдал вам накладную, в которой графа 13 не заполнена или заполнена с ошибками, то во избежание обозначенных выше проблем вам следует попросить ее переоформить и указать правильные данные. А что будет, если этого не сделать?

Тут многое зависит от того, как оформлены другие документы по данной сделке. Если они будут содержать сведения, которых недостает в накладной, то вам, скорее всего, удастся отстоять право на признание этих расходов. И тому есть подтверждение в судебной практике — например, постановление ФАС Западно-Сибирского округа от 19.01.2006 № Ф04-10030/2005(18906-А45-23). Если же и остальные документы оформлены с нарушениями, в принятии расходов по некорректно заполненной ТОРГ-12 вам, скорее всего, будет отказано.

Свою позицию в отношении исправленных первичных документов для обоснования расходов по налогу на прибыль ФНС выразило в письме от 23.03.2018 № СД-4-3/5412@.

Актуальную информацию о ТОРГ-12 вы найдете в статье «Унифицированная форма ТОРГ-12 – бланк и образец».

При заполнении ТОРГ-12 спецрежимником в графе 13 (предназначенной для отражения ставки НДС), указывается словосочетание «Без НДС». Если покупатель обнаружил в полученной от поставщика ТОРГ-12 ошибки (в том числе неверно заполненную строку 13), следует обратиться к поставщику с просьбой переоформить этот первичный документ. Ошибочный первичный документ не позволит обосновать расходы по налогу на прибыль.

Важные правила заполнения ТОРГ-12 с и без НДС. Образец прилагается

Размытость формулировок в нормативных актах РФ о заполнении товарной накладной приводит в замешательство предпринимателей. Им требуются дополнительные разъяснения о том, как правильно заполнить этот документ в разных ситуациях.

Особое затруднение связано с нюансами оформления бланка в том случае, если организация не платит налог на добавленную стоимость. Нужно ли в этом случае указывать какую-либо информацию о налоге и какую форму документа следует использовать?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – просто позвоните, это быстро и бесплатно !

Когда в ТН прописывается налог на добавленную стоимость?

Если по закону организация освобождена по тем или иным причинам от уплаты взноса, то в товарной накладной его размер не указывается. Однако и в этом случае нужно придерживаться определенных правил заполнения полей, предназначенных для указания налога.

В ст. 143 НК РФ перечислены плательщики сбора. Ими являются:

В ст. 143 НК РФ перечислены плательщики сбора. Ими являются:

- предприятия и ИП (о том, как правильно оформить товарную накладную для ИП и зачем она нужна, можно узнать здесь);

- граждане, перевозящие товар через границу РФ и проходящие таможенный контроль;

- зарубежные компании, продающие свою продукцию на рынке РФ.

Все эти субъекты обязаны уплачивать в бюджет Российской Федерации налог на добавленную стоимость.

В законах РФ указаны случаи, когда организации освобождаются от обязательного взноса налога. Это может происходить по одной из двух причин:

- предприятие осуществляет особую деятельность или продает товары и услуги, перечисленные в п. 3 ст. 149 НК РФ;

- организация имеет льготу по НДС.

Согласно п. 3 ст. 149 НК не подлежат обложению налогом следующие виды деятельности:

- продажа предметов религиозного культа;

- банковские операции, исключая инкассацию;

- деятельность частных пенсионных фондов и страховщиков;

- оборот драгоценных камней и металлов;

- предоставление ссуд;

- научные изыскания и др.

Пункт 2 той же статьи регламентирует, на какие товары и услуги не начисляется сбор:

- медицинские и ветеринарные;

- продукция пунктов питания организаций медицинского или образовательного профиля;

- присмотр за инвалидами, престарелыми и больными людьми;

услуги общественного транспорта;

услуги общественного транспорта;- детские развлекательные, спортивные и образовательные кружки и секции;

- продажа почтовых товаров;

- сделки на рынке ценных бумаг и др.

услуги общественного транспорта;

услуги общественного транспорта;Льготу по уплате сбора имеют организации, применяющие упрощенную систему уплаты налогов или особый режим налогообложения ЕНВД (единый налог на вмененный доход). Они также освобождаются от взноса.

Бланк накладной, который могут применять все организации, разработан Госкомстатом РФ. Образец с разъяснениями по заполнению формы ТОРГ-12 можно найти в постановлении ведомства № 132 от 25.12.1998. Из нормативного документа следует, что накладную можно заполнять в свободной форме, руководствуясь текущими обстоятельствами. Закон требует лишь обязательного наличия второго экземпляра.

Зачем нужна товарная накладная, может ли она заменить собой товарный чек, можно узнать здесь.

В унифицированном бланке ТОРГ-12 графы 13–15 предназначены для указания налога на добавленную стоимость. Если компания платит взнос, то в эти разделы заносится соответствующая информация. А если деятельность фирмы не подлежит обложению данным видом сбора, то графы заполняются иначе. В этом и состоит отличие в способах заполнения накладной с НДС и без него.

Об отличиях между счетом-фактурой и товарной накладной, а также нюансах использования того и другого документа, читайте в нашей статье.

В этом случае нужно в соответствии с правилами по заполнению первичных документов в графе 13 отразить реальное положение вещей:

Ставить в этом разделе бланка прочерк или оставлять его пустым нельзя. Также необходимо помнить о том, что внесение недостоверной информации при заполнении товарной накладной может привести к проблемам с налоговыми органами.

Итак, если предприятие не платит сбор, оно заполняет стандартную форму товарной накладной. Отличаются лишь способы оформления этого документа с налогом и без него. В любом случае графа 13, в которую вносятся сведения о взносе, не должна оставаться пустой. Также в нее нельзя ставить прочерки.

Товарная накладная от ИП без НДС: правила и образец

Товарная накладная от ИП без НДС, образец которой имеется у каждого предпринимателя, является одним из важных документов, заполняемых бухгалтером. Товарная накладная неизбежна при регистрации и в качестве доказательства реализации, отпуска или принятия товара и других материальных единиц от другой компании. Для ее оформления необходим специальный бланк формы ТОРГ-12. Несмотря на утверждение самой формы, определенных правил по их заполнению чиновники не предусмотрели. В постановлении наряду с образцом формы имеются лишь рекомендации по ее оформлению.

Инструктаж ограничивается лишь необходимостью заполнения накладной в 2-х экземплярах:

- Первый оставляет себе организация, реализующая продукт, чтобы иметь мотив для списания сбытого товара.

- Аналогичный документ выдается представителю компании, с которой была совершена сделка, в качестве основания для постановки на учет полученного товара.

Форма создается обязательно на бумаге или в электронном источнике. Во втором случае акт должен подтверждаться электронной подписью. Товарная накладная относится к первоначальной учетной документации, которая необходима как для бухгалтерского, так и налогового учетов:

- Бухучет. Закон обязывает сопровождать каждое событие хозяйственной деятельности заполнением исходных документов.

- Налоговый учет. Комплекс обобщенной информации по всем исходным актам, к которым и относится накладная. По ней определяется налог.

Главное предназначение накладной заключается в регистрации всех сделок купли-продажи продукта. На ее основе определяют уровень налогов, отчисляемых государству.

В накладной обязательно фиксируются следующие данные:

В накладной обязательно фиксируются следующие данные:

- название компаний, получателя товара, продавца и поставщика;

- основание: договор или заказ-наряд с реквизитами;

- номер документа и дата составления;

- коды по ОКУД и ОКПО компании-продавца.

Дальше располагается таблица, включающая в себя следующие столбцы:

- название ценности или ее код;

- число единиц товара;

- стоимость за единицу;

- другие особенности.

В нижней части накладной обязательно указываются должности лиц, проводящих сделку, их собственные подписи, скрепленные печатями компаний продавца и плательщика. Образец товарной накладной без НДС для ИП можно взять в налоговой инспекции. Несмотря на фактическую свободу выбора формы документа, лучше использовать специальный бланк формы ТОРГ-12.

В любой ситуации ее обязательно нужно визировать руководителю компании. Индивидуальный предприниматель не должен вести бухучет, однако в действительности он также применяет накладные для ведения контроля доходов и расходов, причем приоритетом пользуется установленная форма. Товарная накладная от ИП без НДС, образец 1 приведен ниже, является сопроводительным документом реализованного или полученного товара.

Порядка заполнения всех строчек и столбцов накладной нет ни в одном нормативном документе, поэтому правила определяется реальными обстоятельствами. Заполняет все графы в накладной поставщик ценностей.

Ввиду отсутствия объяснения оформления документации у предпринимателей зачастую появляется множество вопросов на эту тему. Образец заполнения документа для надежности лучше всегда иметь при себе. Запись всех данных производится в порядке очередности сверху вниз:

Отчетный акт необходимо хранить в архиве компании не менее 5 лет.

Пример заполнения должен быть изучен перед оформлением документа. Особое внимание необходимо обратить на заполнение 13 графы. Указание ошибочной информации в ней может служить поводом для непризнания совершенных расходов. При наличии ошибок нужно попросить переоформить документ, указав в нем реальную информацию.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта или звоните по телефону

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (СПб)

Это быстро и бесплатно !

При продаже какого-либо товара или его отгрузке частный предприниматель заполняет товарную накладную – документ первичной отчётности.

Без него невозможно списание стоимости сделки и отражение данной операции в бухгалтерском учёте бизнесмена, а также оприходование переданных клиенту материальных ценностей.

Этот документ имеет унифицированную форму № ТОРГ-12, принятую Постановлением Госкомстата РФ № 132 от 25.12.1998 года. Как правило, частные предприниматели отдают предпочтение данному бланку, используя его при отгрузке или продаже товарно-материальных ценностей. Однако законодательство не запрещает разработать индивидуальный шаблон.

В персонально разработанном ИП образце товарной накладной в обязательном порядке должны содержаться нижеперечисленные сведения:

- наименование документа;

- ФИО и ИНН предпринимателя;

- характеристики товара (его название, цвет, размер и другие свойства);

- количество отчуждаемых или отгружаемых изделий;

- их стоимость (за единицу и общая сумма сделки);

- ФИО, должности и подписи лиц, ответственных за оформление данного бланка;

- печать ИП (при её наличии).

Как правило, предприниматели не имеют печатей, поэтому оттиск может отсутствовать в заполняемом бланке.

Как указывалось выше, предприниматель вправе разработать индивидуальный шаблон документа. С этой целью он может обратиться в соответствующую компанию, предоставляющую подобные услуги. Некоторые типографии имеют заготовки типовых бланков для бизнесменов.

Правила грамотного заполнения ИП товарной накладной

Документ следует оформлять непосредственно в момент отгрузки товара или после окончания данной операции. Крайне важно соблюсти сроки, потому как они будут проверены инспекторами ФНС. Бланк обязательно заполняется в двух экземплярах, один из которых остаётся у предпринимателя-продавца, а второй – у его контрагента.

Если вы используете индивидуально разработанную форму накладной, не лишним будет проверка шаблона перед его фактическим применением у специалиста – сотрудника ФНС или юриста.

В редких случаях между предпринимателями и налоговой инспекцией возникают разногласия, касающиеся формы данного документа.

При заполнении бланка важно соблюдать перечисленные ниже рекомендации и правила:

- в соответствующих полях документа указываются реквизиты, наименование и месторасположение сторон сделки;

- реквизиты документации, послужившей причиной для отгрузки товара, вписываются в графу «Основание»;

- в табличную часть вносятся сведения об отправляемых клиенту материальных ценностях (их названии, характеристиках, количестве, стоимости, типе упаковки, массе, коду по ОКЕИ);

- в графе «Итого» указываются совокупные результаты заполненных столбцов;

- в конце формы вписывается общая масса отправляемого клиенту груза;

- в качестве приложения выступает документация, дополняющая товар (к примеру, паспорта на груз);

- в конце документа в соответствующих полях представители сторон сделки проставляют свои подписи и печати.

Документ содержит графу «По доверенности», которая на практике также подлежит заполнению, потому как за грузом приезжает представитель покупателя, действующий на основании оформленной доверенности.

В поле «Груз принял» в такой ситуации указываются персональные данные должностного лица, прибывшего за товаром, а выше – реквизиты документа.

Особенности заполнения ИП товарной накладной без НДС

Указание в бланке недостоверных сведений или некорректной информации может стать причиной возникновения проблем с ФНС. Если предприниматель вписал в форму ошибочные сведения или забыл внести нужные данные, понесённые им расходы могут быть не засчитаны налоговым органом при определении налога на прибыль.

В табличной части в разделах с 13 по 15 бизнесмен должен указать ставку и размеры начисленного НДС, соответствующего определённой отгрузке. Если частный предприниматель не является плательщиком данного налога, в эту графу вносятся нули или указывается формулировка «без НДС».

Форма бланка товарной накладной для ИП без НДС не отличается от унифицированного шаблона, представленного выше. При необходимости бизнесмен может заказать разработку документа у специализированной компании.

Осуществление хозяйственной деятельности без НДС допустимо:

- на спецрежимах;

- при проведении предпринимателем операций, указанных в 149 статье Налогового кодекса РФ и не облагаемых данным налогом.

Недопустимо оставлять графы, касающиеся НДС, незаполненными. Указание в данных полях прочерков также не рекомендуется. Если вы являетесь предпринимателем, осуществляющим деятельность по налоговой ставке 0%, согласно 164 статье НК РФ, данная величина вписывается в графу 13 в табличной части бланка.

Если же вы не относитесь к плательщикам НДС, в нужном поле указывается формулировка «без НДС».

Следует отметить, что все оформляемые бизнесменом накладные, равно как и аналогичная документация, должны храниться в архиве на протяжении как минимум пяти лет.

В течение этого периода перечисленные бумаги могут быть предоставлены инспекторам ФНС по первому их требованию во время осуществления плановой либо внеплановой проверки. С помощью указанных документов составляется налоговая отчётность. Информация обо всех накладных указывается в соответствующей книге учёта.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас или оставьте заявку онлайн:

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (СПб)

Как заполнить товарную накладную ТОРГ-12 — инструкция и образец заполнения

Сегодня поговорим про заполнение товарной накладной. Любые ИП или ООО, работающие в сфере торговли, сталкиваются с необходимостью выписывать покупателям товарные накладные.

Накладная представляет собой первичный документ, по которому поставщик отпускает покупателю товары. При этом, накладная важна для учета материальных ценностей как у первой стороны, так и у второй. Поставщик на основании накладной списывает в своем учете эти ценности в расход, а покупатель уже в своем учете оприходует их.

Какой бланк использовать для оформления накладной и как его заполнять?

Отмечу два важных момента:

- Выписывать товарную накладную надо при любой отгрузке ТМЦ на сторону.

Конечно, если у вас покупает товар простое физлицо, то ему обычно вообще никакие документы не нужны. Но не забывайте, что вам надо будет списать материалы в расход, поэтому здесь документальное оформление отгрузки важно с точки зрения возможных споров с налоговиками. Например, если у вас УСН (Доходы — расходы), то вы списываете товары в расход по мере их реализации. Вот тут вам и пригодиться товарная накладная. Про отгрузку товаров другим ИП или юрлицам вообще рассуждать бессмысленно, особенно если они на общем режиме уплаты налогов: отсутствие накладных принесет им проблемы с возмещением НДС.

- Выписывать товарную накладную можно по-разному.

Можно использовать самостоятельно разработанный бланк накладной с учетом обязательных реквизитов, а можно применять унифицированную форму № ТОРГ-12. Причем в подавляющем большинстве случаев используется именно ТОРГ-12: она стандартна и всем понятна – и покупателям, и поставщикам, и налоговой.

Теперь по порядку расскажем об этих двух вариантах.

В качестве товарной накладной можно использовать не ТОРГ-12, а бланк, который вы самостоятельно разработали и утвердили.

Что обязательно должно быть в такой накладной?

Она должна иметь следующие реквизиты:

- № и дату составления;

- Наименования грузополучателя / грузоотправителя и их реквизиты;

- Основание отпуска товаров (договор, счет и т.д.);

- Перечень отпускаемых номенклатурных позиций с указанием количества (+ ед. измерения) и суммы — обычно делается в виде табличной части;

- ФИО, должности и подписи лиц, которые разрешили отпуск товара, отпустили его со склада и получили со стороны покупателя;

- Печати сторон (если стороны используют печати).

По общему правилу накладную следует составить в двух экземплярах: один остается у поставщика, второй передается покупателю. Затем каждая из сторон на основании документа отразит операцию в учете.

В принципе накладную можно составлять и в электронном виде, но в двух файлах. В этом случае она подписывается электронно-цифровой подписью.

Если товарная накладная оформляется по общепринятой форме ТОРГ-12.

ТОРГ-12 утверждена Постановлением Госкомстата России № 132 от 25.12.1998 г. и найти ее можно в Альбоме унифицированных форм первичной учетной документации по учету торговых операций. Оформляется она при отпуске ТМЦ на сторону, причем делать это можно как в бумажном, так и в электронном формате (здесь опять же понадобиться электронная подпись).

ТОРГ-12 можно назвать неотъемлемой частью любой сделки по реализации каких-либо материальных ценностей. После отчетного периода все накладные должны храниться в течение 5 лет.

Документ заполняется также в двух экземплярах – по бумажке на каждую из сторон сделки. Подписывается ТОРГ-12 руководителем компании, главбухом или уполномоченным лицом (на него должна быть оформлена доверенность).

Теперь немного о правилах заполнения. Отметим следующее:

- ТОРГ-12 следует заполнять или в момент отгрузки, или уже по ее окончанию (налоговая требует, чтобы сроки отгрузки в накладной соответствовали реальным);

- Если вы выставляете на покупателя счет-фактуру (актуально для тех, кто платит НДС), то учтите, что сведения о грузоотправителе и перечне отпускаемых позиций в этих двух документах должны быть идентичны;

- В графах «Организация-грузоотправитель», «Грузополучатель», «Поставщик», «Плательщик» указываются название и реквизиты сторон;

- В графе «Основание» прописываются реквизиты документа, на основании которого совершается отгрузка (обычно это либо подписанный ранее договор поставки, либо счет);

- Табличная часть заполняется информацией об отгружаемых ценностях (наименование, код (если есть), ед. измерения, количество, вид упаковки, масса, цена, сумма без НДС, сам НДС, сумма с НДС). В нижней строки подсчитываются итоги.

- Если вы не являетесь плательщиком НДС, то в графе «НДС, ставка, %» указываете «Без НДС», а в графе «НДС, сумма, руб.» ставите нули.

- В форме проставляются подписи всех уполномоченных лиц, проставляются печати сторон.

- Если к накладной есть какая-то дополнительная документация (например, паспорта на товар), то она считаются приложением: в накладной надо прописать число ее листов.

На практике часто за товарами приезжает водитель покупателя и забирает его на основании доверенности. Тогда в графе «Груз принял» указываются данные водителя, а выше прописываются реквизиты доверенности, в графе «Груз получил» расписывается уже кладовщик покупателя, после получения товара на складе.

По договору № 111-А от 15.05.18 г. ООО «Первый» (100555, г. Воронеж, ул. Зеленая, д. 15) обязано поставить в адрес ООО «Второй» (120122, г. Белгород, ул. Красная, д. 10) следующую продукцию:

- Диван «Аврора» (номенклатурный номер 1234) 1 шт., цена б/НДС 15 200 руб.

- Стул офисный (номенклатурный номер 1514) 10 шт., цена б/НДС 1 900 руб.

- Стол офисный (номенклатурный номер 1513) 6 шт., цена б/НДС 4 100 руб.

Отгрузка товаров производится со склада мебельного производства, расположенного по адресу 100555, г. Воронеж, ул. Зеленая, д. 15. За мебелью приехал водитель ООО «Второй», на которого выписана доверенность № 2 от 07.06.2018 г., в качестве транспортных документов оформлена транспортная накладная № 10 от 08.06.18 г. Обе стороны находятся на общем режиме уплаты налогов и являются плательщиками НДС.

Итак, начнем заполнение со сторон, участвующих в отгрузке.

- В графе «Организация-грузоотправитель» указываем ООО «Первый», его адрес и реквизиты, а также структурное подразделение – склад мебельного производства.

- В графе «Поставщик» также прописываем информацию по ООО «Первый».

- В графах «Грузополучатель» и «Плательщик» — сведения по ООО «Второй».

- В графе «Основание» указываем № и дату договора между сторонами.

- Заполняем в правой части бланка необходимые коды, указываем № и дату транспортной накладной.

- Проставляем № самой накладной и ее дату, например № 12 от 08.06.2018 г.

Теперь заполняем табличную часть:

- Проставляем № п/п

- Указываем наименования товаров, их коды (если принято номенклатурное кодирование);

- Проставляем единицы измерения, количество, цены без НДС за единицу товара;

- Высчитываем суммы, подводим итоги.

Далее после табличной части указываем число листов в приложении (пусть у нас будут выданы паспорта на товар на 6 листах), проставляем количество порядковых записей в табличной части. Количество мест и массу груза считаем по необходимости, для товаров в нашем примере это не требуется.

Далее указываем прописью итоговую сумму, должности и ФИО лиц, подписывающих документ со стороны поставщика, их подписи. В графах для покупателя указываем реквизиты доверенности водителя, его подпись в графе «Груз принял». Затем после получения груза свою подпись ставит представитель грузополучателя, получивший груз.

Пример заполнения товарной накладной ТОРГ-12 для нашего примера представлен ниже:

Скачать заполненный пример в формате Excel (слишком большое получится изображение, чтобы прикреплять его напрямую)

Теперь рассмотрим пример заполнения ТОРГ-12 для случая, когда поставщик не является плательщиком НДС.

Изменим немного исходные данные.

По договору № 111-А от 15.05.18 г. ООО «Первый» (100555, г. Воронеж, ул. Зеленая, д. 15) обязано поставить в адрес ООО «Второй» (120122, г. Белгород, ул. Красная, д. 10) следующую продукцию:

Печенье «Кофейное» (номенклатурный номер 1234), отгружается в коробках по 5 кг каждая, отгружено 10 коробок, цена 110 руб. за кг.

Отгрузка товаров производится со склада кондитерского производства, расположенного по адресу 100555, г. Воронеж, ул. Зеленая, д. 15. За продукцией приехал водитель ООО «Второй», на которого выписана доверенность № 2 от 07.06.2018 г., в качестве транспортных документов оформлена транспортная накладная № 10 от 08.06.18 г.

Заполнение товарной накладной, а точнее ее граф, расположенных в шапке документа у нас не изменилось – все остается так же. Только в структурном подразделении грузоотправителя пишем «склад кондитерского производства».

Теперь заполняем табличную часть.

Тут тоже все также, но с некоторыми особенностями. В этом примере нам нужно будет дополнительно заполнить:

- Вид упаковки – коробка;

- Количество в одном месте – 5 (5 кг в одной коробке);

- Количество мест – 10 (отгружаем 10 коробок);

- Количество масса нетто – 50 (5 кг х 10 коробок = 50 кг);

- Масса брутто – 51 (предположим, что упаковка весит 1 кг).

Затем проставляем цену, считаем сумму без НДС и с НДС (они у нас равны), в графе «НДС, ставка, %» ставим «Без НДС», а в соседнем столбце с суммой – нули. После того, как табличная часть заполнена, подводим итоги.

Далее после табличной части указываем число листов в приложении (пусть у нас будут выданы сертификаты на 3 листах), проставляем количество порядковых записей в табличной части. Затем считаем количество мест и массу груза.

Итоговую сумму прописью и остальную информацию по лицам, подписывающим документ, указываем как в первом примере с мебелью.

Скачать пример заполнения товарной накладной ТОРГ-12 для этого примера .

Ну вот и все! Если у вас есть вопросы про заполнение товарной накладной, пишите их в комментариях.

Коммерческая деятельность регулируется со стороны контролирующих органов. Начинающим бизнесменам особенно трудно освоить все порядки и инструкции, которые нужно соблюдать. Если предприниматель планирует заниматься торговлей, то ему необходимо разбираться во всей сопутствующей документации. Продажа и отгрузка товара для ИП сопровождается оформлением документов, одна из которых товарная накладная (ТН). Образец и правила её заполнения рассмотрим далее.

Все события в работе хозяйствующего субъекта следует подтверждать документами, которые оформляются во время совершения операции или незамедлительно после её завершения. Такие документы называются первичными. В бухгалтерии первичная документация имеет важный статус, так как с её помощью можно доказать, что операция в реальности осуществлялась. К ним относятся:

- накладные (товарная и товарно-транспортная);

- счета на оплату, счета-фактуры;

- кассовые документы (ордера на приход и расход, чеки, квитанции).

Данные первичной документации в последующем обобщают и систематизируют, чтобы отразить в итоговых бухгалтерских отчётах, показывающих положительный или отрицательный результат работы предприятия.

Внимание! ИП, как представитель малого бизнеса, может не усложнять свою работу всеми правилами бухучета. Но по соображению порядка, или если предстоит серьёзная проверка, вести первичку необходимо, хотя бы, потому что записи в Книге учёта доходов и расходов нужно чем-то подкреплять.

Основными событиями в торговой сфере является передача товара от продавца к покупателю. Вся торговля состоит из таких событий. Товарная накладная как раз призвана засвидетельствовать такую передачу, то есть зафиксировать совершение сделки. Главное назначение документа выступить в роли передаточного акта.

Причём не только продавцу нужна ТН, чтобы отразить свой доход, но и покупателю, который понёс расход, тем более, если он сам является ИП. Она даёт начало другим бухгалтерским операциям: списанию или оприходованию полученных денежных средств. Поэтому накладная оформляется минимум в двух комплектах для поставщика и покупателя. Когда в сделке участвуют посредники, например, при оформлении кредита, то документ нужно отпечатать ещё и для банка.

По правилам бухучета всякая торговая операция организации и ИП должна сопровождаться выпиской товарной накладной, причём неважно, насколько высокой ценой обладают передаваемые материальные ценности. Несмотря на это, многие не могут точно ответить, когда нужно заполнять накладную обязательно, ведь чаще всего покупателями выступают обычные граждане, которым эта бумага не нужна.

Совет. Во время оформления сделки с контрагентами, особенно когда речь идёт о крупной поставке, очень важно правильно составить все первичные документы, в том числе, ТН. Бумага поможет в будущем подтвердить расход перед налоговым органом, что позволит снизить налоговую нагрузку. Отсутствие ТН вызовет лишние вопросы, создаст ненужные проблемы.

Что касается расчётов с физическими лицами, то здесь применяется другой первичный документ – кассовый чек. Уже совсем скоро работать с контрольно-кассовой техникой придется всем предпринимателям, занятым в розничной торговле.

Прежде чем вступать в торговые отношения, коммерсанту нужно изучить нормативную базу, знать, чем руководствоваться при заполнении ТН, какие для неё предусмотрены бланки и т. д. Здесь можно посоветовать почитать:

- про унифицированные формы первичных документов для торговых операций — Постановление Госкомстата № 132 от 25.12.98;

- о правилах перевозок грузов и составлению сопутствующей документации — Постановление Правительства РФ № 272 от 15.04.11;

- о первичных учетных документах — ст. 9 закона № 402-ФЗ от 06.12.11;

- по вопросам заполнения формы ТН — Письмо Департамента Минфина № 03-07-14/6704 от 06.02.2018;

- об универсальном передаточном документе — Письмо ФНС № ММВ-20-3/96@ от 21.10.2013;

- о применении первичных документов с элементами счётов-фактур Письмо ФНС № ММВ-20-3/96@ от 21.10.13.

Важно помнить о количестве экземпляров транспортной накладной, для каждого участника сделки делается отдельный экземпляр, всего их минимум два.

Несмотря на то что официальная форма товарной накладной была утверждена законом, ничто не мешает коммерсанту применять другие варианты её заполнения. Каждая организация вправе разработать свою форму документа, сохраняя все обязательные реквизиты, предусмотренные законом. Поэтому некоторые адаптированные формы ТН могут выглядеть по-разному.

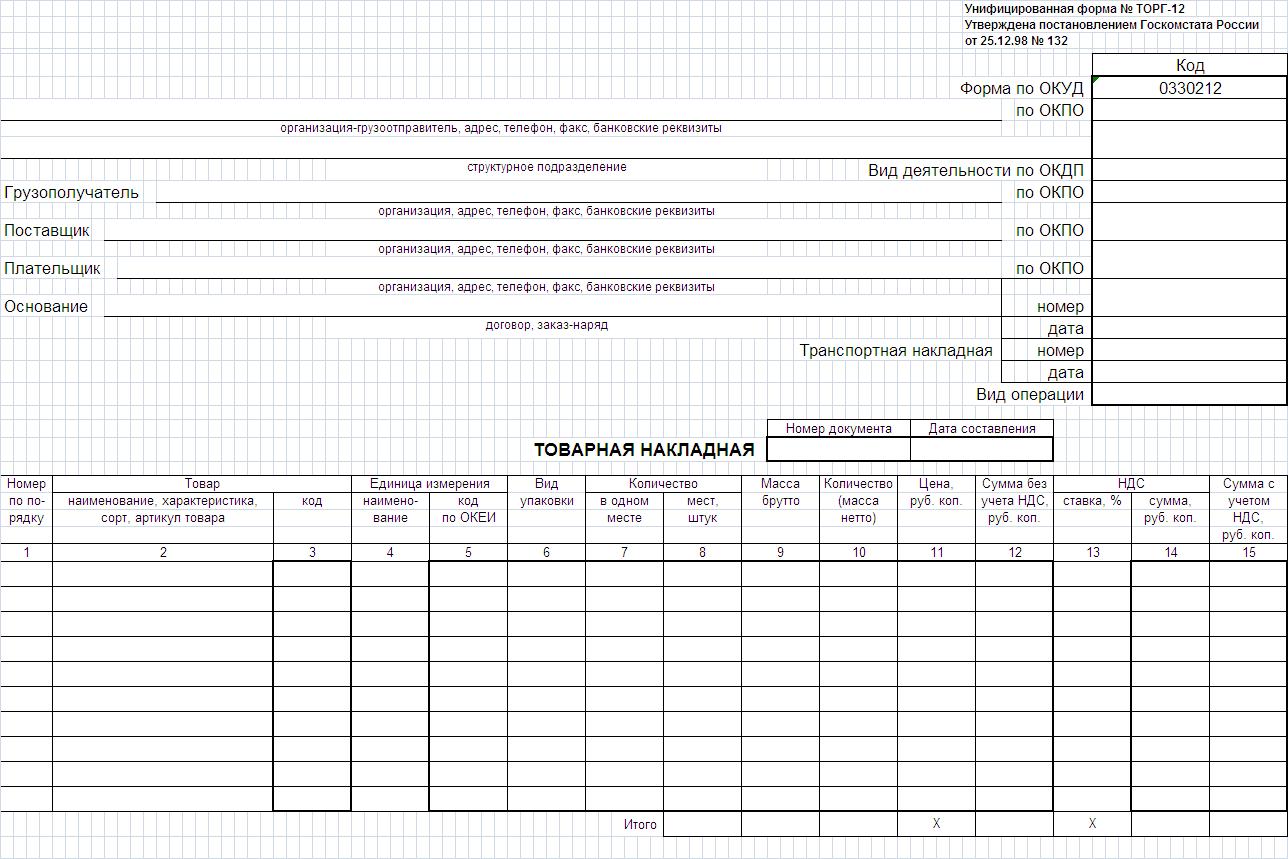

Это самая распространенная форма, именно она считается основной, универсальной для всех организаций и предпринимателей, с какими бы видами товаров они ни работали, какую бы организационно-правовую форму ни имели. Форма ТОРГ-12 имеет все необходимые реквизиты и соответствует требованиям налоговых органов. Разработанная ещё в 1998 году, утвержденная Постановлением Госкомстата № 132, форма широко используется до сих пор.

Чистый бланк формы выглядит так:

Подробнее о том, как заполнять этот бланк, разберём далее.

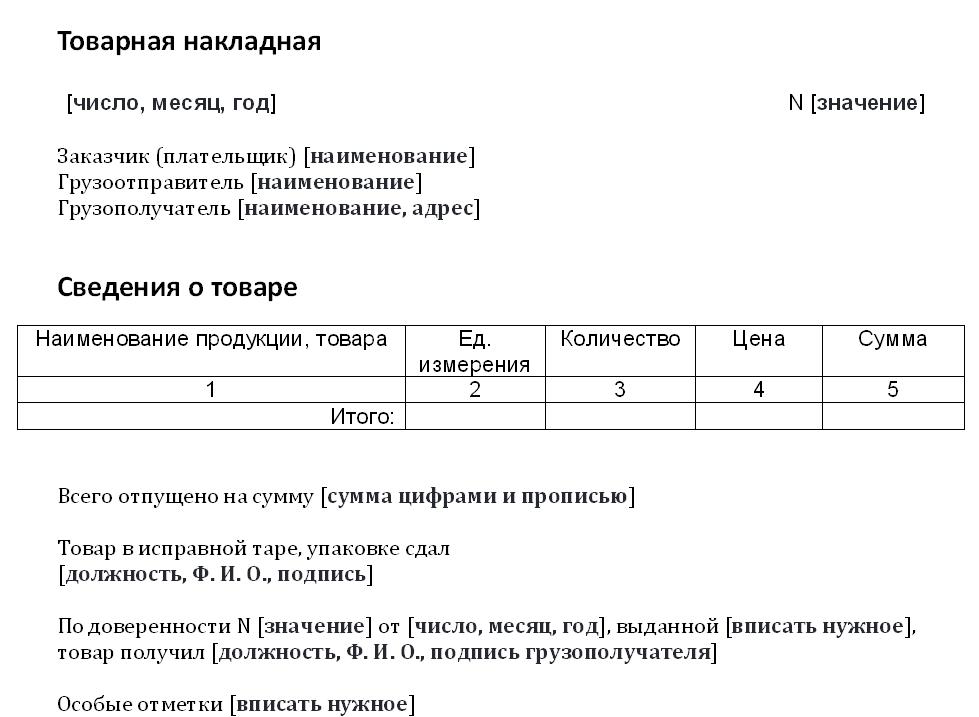

Для некоторых бизнесменов бланк ТОРГ-12 может показаться слишком усложнённым вариантом. Если это так, унифицированную форму можно адаптировать под свои нужды. При разработке собственной формы можно упростить таблицу, добавить свои графы, откорректировать документ для своего удобства. Однако адаптированная форма должна соответствовать сути документа, которая заключается в установлении факта передачи товара. Для этого должны быть сохранены все ее обязательные реквизиты и особенности:

- проставление нумерации и датирование документа обязательно;

- реквизиты сторон сделки вместе с их полными наименованиями убирать нельзя;

- сделка основывается на договоре или счёте – без строки «Основание» не обойтись;

- таблица с данными товара – здесь обязательно должно быть название, единица измерения, количество, цена и итоговая сумма;

- сведения об ответственном за отпуск и принятие тоже следует оставить, иначе документ не будет действительным.

Внимание! Любая товарная накладная должна проходить через подпись главного бухгалтера предприятия продавца или самого коммерсанта. Подпись даёт разрешение на отгрузку товара. При наличии печати её тоже нужно проставить, но если её нет, это не ошибка.

К примеру, адаптированный вариант может быть таким:

Попытка ФНС упростить составление обязательных форм первичной бухгалтерской документации привела к созданию универсального передаточного документа (УПД). По сути, этот бланк представляет собой товарную накладную с элементами счета-фактуры. Без противоречия обязательным нормативам форма УПД выполняет функции счета-фактуры, поэтому её не нужно будет потом оформлять отдельно.

Заполненный пример УПД:

Внимание! С 01.10.2017 применяется новая измененная форма счета-фактуры в соответствии с Постановлением Правительства № 981 от 19.08.2017. В неё внесена строка для идентификатора госконтракта, договора или соглашения. Рассмотренный пример УПД в части счета-фактуры оформлен в соответствии с новыми требованиями.

Универсальный бланк передаточного акта очень удобен для ИП на общей системе налогообложения, которые уплачивают НДС. Он выполняет функции:

- при отгрузке материальных ценностей, как первичный документ для операций бухучёта;

- на правомерность налогового вычета по НДС, как подтверждающий документ;

- для учёта расходов и доходов.

Объединения счета-фактуры с накладной уменьшает риск допустить расхождение в бумагах в рамках одной хозяйственной операции, а также немного сокращает бумажную волокиту.

Современные программы бухучёта содержат уже готовые формы товарных накладных и УПД. Они настолько же правомерны, как и бумажные бланки, и находят всё более широкое применение, так как электронный документооборот позволяет экономить время и бумагу. Единственный атрибут, без которого не обойдётся ни одно использование электронной версии — это электронная цифровая подпись (ЭЦП), её наличие обязательно.

Книги с формами бухгалтерской первички легко можно достать в газетных киосках или в канцелярских магазинах. Журнал со своей разработанной формой можно заказать в типографии. Использованием типовых журналов-книг увлекаются бизнесмены, которые не сидят в офисе, не имеют штата бухгалтеров и менеджеров по продажам, а отпускают свой товар в торговых точках и павильонах. Для них удобнее всего заполнить старым способом под копирку 2 экземпляра накладной, и выдать один покупателю.

Заполнение общепринятой формы ТН имеет ряд особенностей:

- Момент передачи товара должен соответствовать проставленной дате.

- Данные счета-фактуры и накладной должны быть идентичны.

- Сведения о товаре должны быть расписаны подробно, с указанием кодов, единиц измерения, вида упаковки и т. д.

- Бланк подписывается:

отправляющей стороной – главным бухгалтером, ответственным за отпуск из склада и непосредственным исполнителем;

принимающей стороной – ответственным за принятие товара.

Большинство коммерсантов находятся на спецрежимах и не платят НДС. Отдельной инструкции по заполнению ТН без НДС нет, как и не предусмотрено особенной формы. Поэтому в этом случае можно проставить в столбце 13 «без НДС», а в столбце 14 – 0.

Пример заполнения накладной ТОРГ-12 для ИП (без уплаты НДС):

Прочерки в таблице с описанием товара допускаются в форме «Х» там, где итог не представляется возможным сосчитать.

Ещё одной важной сопроводительной бумагой торговой сделки является товарно-транспортная накладная (ТТН). Если передача материальных ценностей происходит не из рук в руки, а с применением транспортного средства, без ТТН не обойтись, она входит в пакет первичной документации наряду с ТН. Причём неважно, с помощью чьего транспорта осуществляется перевозка, поставщика, покупателя или постороннего транспортного предприятия.

Водитель каждого транспортного средства, участвующего в перевозке, должен иметь на руках свой экземпляр транспортной накладной на одну или несколько партий товара. Всего ТТН составляется в 3 одинаковых комплектах: для перевозчика, поставщика и покупателя. То же самое касается подписей уполномоченных лиц, к подписям сторон сделки добавляется подпись представителя перевозчика и самого водителя.

Как первичный документ, ТТН нужна:

- для подтверждения расхода на бензин;

- для легализации груза в случае возникновения вопросов от сотрудников ГИБДД;

- для подтверждения дохода от перевозки.

Две формы действующих бланков транспортных накладных можно найти:

Предприятие может выбрать одну из двух форм ТТН, наиболее подходящую в условиях своей работы, так как каждая из них применяется до сих пор.

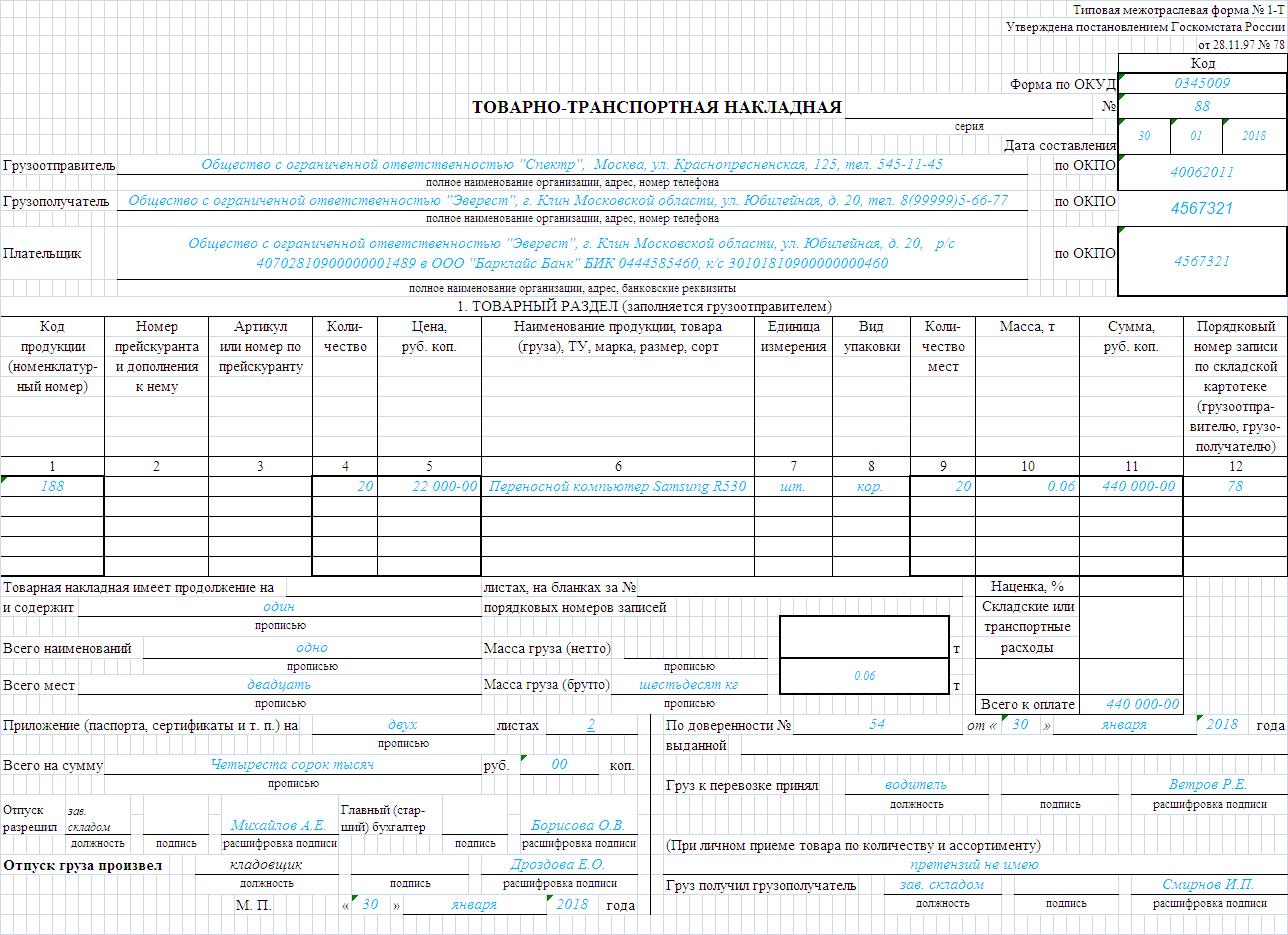

Транспортная накладная отличается от товарной дополнительным разделом с данными перевозчика. Там указываются сведения о водителе, о транспортном средстве, цене за оказание транспортных услуг. На первом листе документа также должны присутствовать адреса грузоотправителя и грузополучателя.

Образец более ранней формы ТТН 97 года:

Вместе с правилами перевозки грузов появилась новая форма транспортной накладной. Обычно её применяют предприятия, которые осуществляют отправку грузов через посреднические транспортные фирмы, она для этого наиболее удобна и адаптирована. Отличие от новой формы 1-Т заключается в упрощении раздела с товаром. Вместо подробного описания цены, количества, кода, в строке можно указать только наименование, количество мест и особенности упаковки. Остальной набор реквизитов остался прежним, только форма немного упростилась и стала нагляднее.

Заполненный образец новой формы Т-1:

Рассмотренные выше формы документов относятся к первичке. Практически все дальнейшие бухгалтерские операции основываются на них, поэтому эти бумаги так важны для каждого участника сделки и их посредников, особенно если речь идёт о товаре на крупную сумму. Во избежание строгих налоговых санкций, доначислений налога, штрафа и пеней, хранить все выписанные и полученные товарные и товарно-транспортные накладные нужно минимум 5 лет.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.