Сегодня предлагаем вашему вниманию статью на тему: "рентабельность продаж формула". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Рентабельность продаж получают делением прибыли от реализации продукции на сумму полученной выручки. Исходными данными для его расчета служит бухгалтерский баланс.

Рентабельность продаж рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность продаж.

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

где стр.050 и стр. 010 отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерского баланса:

Рентабельность продаж используется как основной индикатор оценки финансовой эффективности компаний с относительно небольшими объемами основных средств и собственного капитала. Оценка рентабельности продаж дает возможность объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует главный аспект работы компании – реализацию основной продукции.

Далее перечислены варианты изменения рентабельности продаж под влиянием различных факторов.

1. Увеличение показателя Рентабельность продаж.

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа.

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат. При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

2. Снижение показателя Рентабельность продаж.

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

- сокращение объемов продаж.

Такая ситуация обычна, когда предприятие сокращает деятельность на рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Следует сделать анализ маркетинговой политики компании.

c) Выручка уменьшается, затраты увеличиваются. Возможные причины:

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Показатель рентабельности является крайне важным для анализа эффективности деятельности предприятия в конкретном периоде. Рентабельность в общем виде отражает отношение одного показателя к другому.

Показатель рентабельности является крайне важным для анализа эффективности деятельности предприятия в конкретном периоде. Рентабельность в общем виде отражает отношение одного показателя к другому.

Рентабельность продаж отражает результативность деятельности предприятия в отчетном периоде. Для средне- и долгосрочного планирования данный показатель не подходит.

Рентабельность продаж отражает какую долю в выручке (доходе) предприятия занимает прибыль. Традиционно рассчитывают долю чистой прибыли в выручке, но для решения конкретных практических задач возможно найти долю валовой, балансовой и других видов прибыли в выручке.

Рентабельность продаж по валовой прибыли называется GrossProfitMargin и находится как отношение валовой прибыли к выручке. Такую рентабельность называют валовой рентабельностью продаж.

GPM=ВП/TR,

где ВП – валовая прибыль, TR– выручка. Данная рентабельность отражает сколько копеек валовой прибыли содержится в одном рубле выручки.

Показатель валовой прибыли обозначен в отчете о финансовых результатах. Значение валовой прибыли можно найти по формуле:

где TC– полня себестоимость.

Выручка находится как произведение цены (P — price) на объем продаж (Q– quantity):

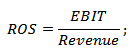

Рентабельность продаж по операционной прибыли называется Return on Sales и находится как отношение операционной прибыли к выручке (объему продаж в стоимостном выражении – TR – Total Revenue). Рентабельность продаж по операционной прибыли называют операционной рентабельностью продаж.

ROS=EBIT/TR,

где EBIT – операционная прибыль (Earnings before Interests and Taxes), TR – выручка. Данная рентабельность отражает сколько копеек операционной прибыли содержится в одном рублей выручки.

Величину операционной прибыли необходимо рассчитывать на основе статей отчета о финансовых результатах по формуле:

EBIT = строка 2300 «Прибыль (убыток) до налогообложения» + строка 2330 «Проценты к уплате».

Операционная прибыль является промежуточным показателем между прибылью от продаж и чистой прибылью.

По какой формуле ведут расчет рентабельности активов рассказано в одной из статей.

Показатель рентабельности продаж можно рассчитать по данным баланса по формуле:

РП = прибыль (убыток) от продаж / выручка (нетто) от продаж

РП = строка 050 / строка 010 ф. №2,

где строка 050 – прибыль/убыток от продаж (в форме №1 – балансе предприятия), строка 010 – выручка (нетто) от продаж (в форме №2 – отчете о финансовых результатах).

РП = строка 2200 / строка 2110,

где строка 2200 – прибыль/убыток от продаж, строка 2110 – выручка от продаж.

Рентабельность продаж, рассчитываемая по данным бухгалтерской отчетности, отражает долю прибыли от продаж в выручке предприятия.

Чистая рентабельность продаж называется также рентабельностью продаж по чистой прибыли называется Net Profit Margin и находится как отношение чистой прибыли к выручке (объему продаж в стоимостном выражении – TR – Total Revenue). Данная рентабельность отражает сколько копеек чистой прибыли содержится в одном рубле выручки.

NPM=ЧП/TR,

где ЧП – чистая прибыль, TR – выручка. Оба показателя можно найти в отчете о финансовых результатах. Чистую прибыль и выручку можно рассчитать самостоятельно.

P – цена (price), Q – число реализованных единиц продукции (объем продаж — quantity).

где чистая прибыль находится как выручка за вычетом полной себестоимости (TC – Total cost), прочих расходов, суммы налогов и прибавлением прочих доходов. Прочие доходы и расходы зависят от неосновной деятельности предприятия – это курсовые разницы, покупка/продажа ценных бумаг, участие в деятельности других предприятий через уставный капитал и т.д.

Формула расчета маржи приведена в этой статье, там же рассказано в чем разница между маржой и прибылью.

Рентабельность продаж необходимо рассчитывать для анализа доли различных видов прибыли в выручке. Данный показатель в расчете на несколько периодов позволяет выявить динамику прибыли и оперативно внести изменения в деятельность для улучшения показателей рентабельности.

Видео — рентабельность продаж: формула, пример расчета и анализа

Формула для расчета рентабельности продаж по балансу

Глобально рентабельность — это совокупность показателей, в комплексе характеризующих эффективность бизнеса, точнее его прибыльность. Рентабельность — это всегда отношение прибыли к тому объекту, эффект от которого требуется узнать. Фактически это доля прибыли на единицу анализируемого объекта.

С помощью показателей рентабельности можно выяснить, насколько эффективно используется собственный капитал или активы предприятия (см. «Определяем рентабельность активов (формула по балансу)»), прибыльно ли его производство. Но в данной статье мы остановимся непосредственно на рентабельности продаж.

Рентабельность продаж — это отношение прибыли к выручке

Рентабельность продаж дает представление о том, какова доля прибыли в выручке предприятия. В анализе ее принято обозначать ROS (сокращение от английского return on sales).

Общая формула рентабельности продаж выглядит следующим образом:

ROS = Пр / Оп × 100%,

где: ROS — рентабельность продаж;

Оп — объем продаж или выручка.

Рентабельность продаж — показатель относительный, он выражается в процентах.

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма 2).

При этом формула рентабельности продаж по балансу зависит от того, какая рентабельность интересует пользователя:

- Рентабельность по валовой прибыли. В этом случае формула расчета рентабельности продаж будет следующей:

ROS = строка 2100 / строка 2110 × 100.

- Рентабельность по операционной прибыли:

ROS = (строка 2300 + строка 2330) / строка 2110 × 100.

- Рентабельность по чистой прибыли:

ROS = строка 2400 / строка 2110 × 100.

Специальных нормативов для рентабельности продаж нет. Рассчитываются среднестатистические значения рентабельности по отраслям. Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно. Свыше 30% — это уже сверхрентабельность.

Рентабельность продаж (ROS): формулы и примеры расчета

Рентабельность продаж (Return On Sales, ROS) – это показатель эффективности продаж, инструмент контроля цен и издержек. Есть несколько формул для расчета ROS. Читайте, какую формулу выбрать, как анализировать полученные данные. А также скачайте отчет, который поможет контролировать рентабельность продаж.

Рентабельность продаж – это показатель для оценки эффективности продаж. В качестве базы расчета выступает объем продаж или выручка.

Скачайте и возьмите в работу:

Чаще всего рассчитывают рентабельность продаж по чистой прибыли (ROS).

Net Sales – выручка от реализации продукции за вычетом косвенных налогов (НДС и акцизного сбора), за тот же период.

Однако при расчете вместо чистой прибыли можно использовать:

- валовую маржу (иногда выделяют в отдельный показатель – маржинальная рентабельность);

- операционную прибыль;

- прибыль до налогов и процентов (EBIT);

- прибыль до налогов.

Выбор числителя зависит от наличия и сложности получения данных, налоговой нагрузки, целей анализа.

Как рассчитать операционную рентабельности продаж по чистой прибыли

Операционная рентабельность продаж по чистой прибыли позволяет оценить эффективность основной деятельности компании. Она определяется по формуле:

где RN – операционная рентабельность продаж по чистой прибыли,

NPS – чистая прибыль от продаж,

РП = строка 2200 / строка 2110,

где РП – рентабельность продаж,

строка 2200 – прибыль (убыток) от продаж,

строка 2110 – выручка от продаж.

В данном случае рентабельность продаж показывает долю прибыли от продаж в выручке предприятия.

Экономическая суть и нормативное значение показателя

Коэффициент рентабельности продаж показывает долю прибыли в каждом рубле выручки, он позволять оценить эффективность продаж, понять, сколько прибыли принесет каждый рубль выручки.

Общепринятых нормативов значения показателя нет. Можно ориентироваться на отраслевые нормативы или показатели конкурентов или аналогичных предприятий. Топ-менеджмент компании должен самостоятельно определить необходимые нормы, допустимые отклонения и схемы реагирования на превышение допустимых отклонений.

Как установить причины изменения рентабельности продаж

Чтобы нужно выяснить, почему рентабельность продаж оказалась ниже плановой или упала по сравнению с прошлым годом, воспользуйтесь решением от экспертов «Системы Финансовый директор». Оно поможет установить причины и оценить влияние каждой из них.

Показатель используется для анализа компаний для сравнения с конкурентами или в динамике, для сравнения отдельных продуктов или продуктовых групп, подразделений, каналов сбыта (см. подробнее про б енчмаркинг финансовых показателей ).

Если мы сравниваем организации схожие по масштабу бизнеса, то для них верно правило: чем ниже доля прибыли в выручке и, соответственно, значение ROS, тем хуже обстоят дела у бизнеса в сравнении с конкурентом, так как в составе выручки относительно больше расходов.

Анализ показателя для целей ассортиментной политики

Определение рентабельности по компании в целом, может показывать неблагоприятную картину, однако не даст полноценного ответа о необходимых действиях, потребуется более глубокое исследование. Исчерпывающую информацию о причинах неэффективности позволит получить анализ в разрезе продуктов, товарных групп и направлений.

Анализ показателя по продуктам дает информацию, необходимую для корректировки цен. Также имеет место дополнительный эффект, влияющий на ROS, – эффект масштаба. При росте продаж накладные расходы распределяются на большее количество единиц товара, что в свою очередь увеличивает ROS в разрезе товаров, товарных групп и операционных направлений. Доля накладных расходов снижается, так как накладные расходы не меняются вслед за ростом продаж, при этом выручка растет, следовательно, растет и значение рентабельности по компании.

Предположим, что в 2015 году организация получила прибыль в размере 10 млн руб., в 2016 прибыль снизилась до 8 млн. При этом выручка в 2015 году составила 120 млн руб., а в 2016 – 110 млн руб. Определим ROS за два года в таблице 1.

Рентабельность продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Формула расчета

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

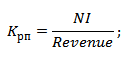

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: «Рентабельность продаж: формула расчета, пример и анализ»

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

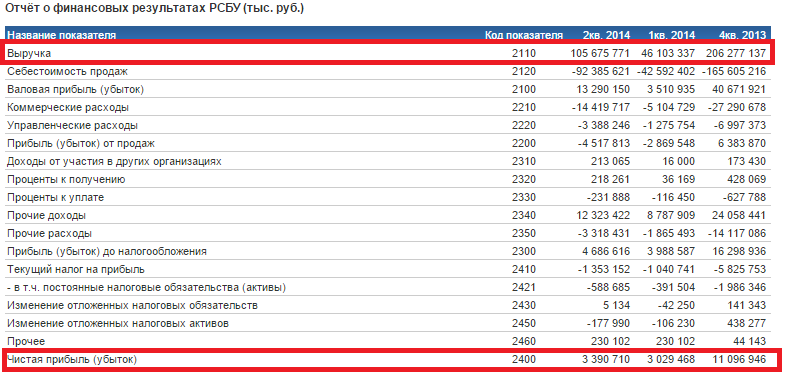

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

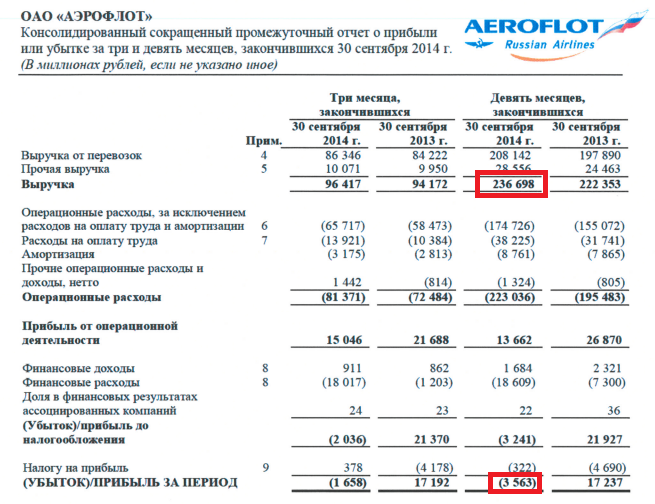

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

— добыча полезных ископаемых – 26%

— сельское хозяйство – 11%

— строительство – 7%

— оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Автор: Жданов Василий, к.э.н.

Любые продажи проводятся для достижения одной и той же цели – извлечения финансовой прибыли. Но дать объективную оценку эффективности продаж невозможно без показателя их рентабельности.

Любые продажи проводятся для достижения одной и той же цели – извлечения финансовой прибыли. Но дать объективную оценку эффективности продаж невозможно без показателя их рентабельности.

Рентабельность продаж, он же коэффициент рентабельности продаж – это процентное выражение доли прибыли от каждого заработанного рубля. Иными словами, рентабельность продаж – это отношение чистого дохода к сумме выручки от реализации продукции, умноженное на сто процентов.

Некоторые предприниматели входят в заблуждение, думая, что рентабельность продаж показывает прибыльность по отношению к вложенным денежным средствам. Это не правильно. Коэффициент рентабельности продаж позволяет определить, какая сумма денег в объеме сбытой продукции является прибылью предприятия за вычетом налоговых и смежных выплат.

Данный показатель рентабельности показывает доходность исключительно от самого процесса продаж. То есть насколько стоимость товара окупает затраты на процесс производства товара/услуги (закупку нужных комплектующих, использование энерго- и человеческих ресурсов и т.д.).

При расчете коэффициента не берется во внимание такой показатель, как объем капитала (объем оборотных средств). Благодаря этому можно смело провести анализ рентабельности продаж предприятий-конкурентов в своем сегменте.

Что рентабельность продаж показывает предпринимателю?

- Коэффициент рентабельности продаж позволяет охарактеризовать самое главное для компании или предприятия – реализацию основной продукции. Помимо этого оценивается доля себестоимости в процессе продаж.

- Зная рентабельность продаж, компания может контролировать ценовую политику и издержки. Стоит заметить, что разные компании производят товары посредством различных стратегий и техник, что вызывает различие коэффициентов рентабельности. Но даже если показатели выручки, операционные затраты, а также прибыль до вычета налогов равны у двух компаний, их показатель рентабельности продаж будет разниться. Виной тому непосредственное влияние величины процентных выплат на полный объем чистой прибыли.

- Рентабельность продаж не есть отображением планируемого эффекта долгосрочных инвестиций. Суть в том, что если компания решила сменить технологическую схему или закупить инновационное оборудование, то данный коэффициент может незначительно снизиться. Но он вернет свои позиции и превзойдет их, если стратегия модернизации была выбрана верно. Кстати, если хотите улучшить показатель рентабельности, читайте статью «повышение рентабельности продаж«.

К содержанию

Для расчета коэффициента рентабельности продаж применяется формула следующего вида:

ROS – английская аббревиатура Return on Sales, что в переводе на русский собственно означает искомый коэффициент рентабельности, представленный в процентах;

ROS – английская аббревиатура Return on Sales, что в переводе на русский собственно означает искомый коэффициент рентабельности, представленный в процентах;

NI – английская аббревиатура Net Income, показатель чистой прибыли, выражающийся в денежном эквиваленте;

NS – английская аббревиатура Net Sales, сумма полученной прибыли от реализации производимой продукции, выражающаяся в денежном эквиваленте.

Правильные исходные данные и сухой расчет позволят вывести реальную рентабельность продаж. Формула рентабельности продаж проста – полученный результат индикатор эффективности производства.

К сожалению, общая формула рентабельности продаж может показать только эффективность или неэффективность компании, но не даёт ответа о проблемных местах бизнеса.

Предположим, проанализировав данные по рентабельности за 2 года, компания получила следующие цифры:

За 2011 год предприятием была получена прибыль в 2,24 миллиона долларов, в 2012 году эта цифра увеличилась до 2,62 млн. долл. Чистой прибыли в 2011 году было получено 494 тысячи долларов, а в 2012 – 516 тысяч долларов. Какие изменения претерпела рентабельность продаж за 2012 год?

Коэффициент рентабельности за 2011 год равен:

ROS2011 = 594 / 2240 = 0,2205 или 22%.

Коэффициент рентабельности за 2012 год равен:

ROS2012 = 516 / 2620 = 0,1947 или 19,5%.

Рассчитаем итоговое изменение рентабельности продаж:

ROS = ROS2012 – ROS2011 = 22 — 19,5 = -2,5%.

В 2012 году рентабельность продаж предприятия уменьшилась на 2,5%.

Здесь видно, что рентабельность снизилась на 2,5% за 2 года, но причины не понятны, пока не провести более подробный анализ. В него входят:

- Изучение изменения налоговых затрат и вычетов, которые необходимы для вычисления в NI.

- Расчет рентабельности товара/услуги. Формула:

Рентабельность = (выручка – себестоимость* — затраты)/выручка * 100%

- Рентабельность каждого менеджера по продажам. Формула:

Рентабельность = (выручка – з/п* — налоги)/выручка * 100%.

- Рекламная рентабельность товара/услуги. Формула:

Рентабельность = (выручка –затраты на рекламу — налоги)/выручка *100%

*Если вы оказываете услуги, то в себестоимость входит: организация рабочего места менеджеров по продажам (компьютерная техника, аренда кв.м., телефонное оборудование, пропорциональные на человека коммунальные платежи и т.п.), их зарплата, расходы на оплату телефона, реклама, затраты на необходимый софт (CRM, 1С и т.п.), платежи за виртуальную АТС.

Сразу отметим, что возможно использование более простой формулы рентабельности продаж: ROS=GP (валовая прибыль) /NS (суммарная выручка). Но она боле уместна для вычисления «узких» показателей (рентабельность по каждому менеджеру, по конкретному продукту, по странице на сайте и т.п.).

Важно заметить, что каждый менеджер может иметь разную структуру продаж: кто-то продаёт только дорогие и редко, кто-то мелкие, но часто – тут и будет основная сложность просчитать чистую прибыль (маржа после уплаты налогов). Необходимо прибегнуть к данным маржи каждого товара по каждому продавцу с помощью CRM.

- Вычисление объемов продаж и маржи. Возможно, рентабельность упала т.к. перестал продаваться наиболее маржинальный товар.

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельностьпродаж по валовой прибыли (gross profit margin), операционная рентабельность (return on sales, ROS), рентабельность продаж по чистой прибыли (net profit margin).

Рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка

Валовая прибыль представляет собой разницу между двумя ключевыми показателями “Отчета о прибылях и убытках”: выручкой и себестоимостью продаж.

Операционная рентабельность = EBIT / Выручка

где EBIT – прибыль до вычета процентов и налогов

Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка

Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – “Отчете о прибылях и убытках”.

Нормальное значение рентабельности продаж определяется отраслевыми и прочими особенностями работы организации. При одинаковой финансовой эффективности, для организаций с длительным циклом производства, рентабельность продаж будет выше, для “высокооборотных” видов деятельности – ниже. Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия, но не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. Чтобы ответить на этот вопрос, рассчитывают рентабельность активов и капитала (рентабельность собственного капитала, рентабельность инвестированного капитала).

Основным критерием успешности бизнеса являются итоговые финансовые показатели, заключающиеся в доходности деятельности. Существует несколько вариантов расчета результативности хозяйственных отношений, одним из которых является вычисление рентабельности продаж по чистой прибыли. Формула названного способа приведена ниже.

Все российские предприятия, принимающие участие в хозяйственной жизни, создаются для получения дохода.

Основным критерием, позволяющим оценить эффективность деятельности, является показатель чистой прибыли предприятия.

Данное значение подлежит обязательному отражению в бух. балансе компании (п. 23 ПБУ 4/99 ).

Кроме того, Минфин РФ Приказом от 02.07.2010 N 66н утвердил официальные формы баланса и отчета о финансовых результатах.

Согласно вышеназванному акту показатели чистой прибыли предприятия отражаются по строке 2400 отчета о финансовых результатах.

Получить искомое значение эффективности организации можно путем вычитания из показателей по строке 2300 сведений раздела 2410.

Помимо указанного способа, чистую прибыль компании можно получить путем исключения из валовой выручки:

- полной себестоимости;

- налогов, взносов и обязательных платежей.

Также в таком расчете принимают участие доходы и расходы от неосновной деятельности субъекта.

Чистая прибыль предприятия остается в собственности компании и может быть потрачена по усмотрению бенефициаров общества на нижеуказанные цели:

- выплату доходов собственникам бизнеса;

- направление прибыли на увеличение оборотных средств компании;

- развитие организации;

- иные нужды по усмотрению владельцев субъекта хозяйственных отношений.

Также надо учесть, что по чистой прибыли можно рассчитать рентабельность продаж.

Следует отметить, что расчет рентабельности предприятия в целом, как и эффективности продаж, не является обязательным условием для правильного ведения и составления бухгалтерской отчетности.

Однако данное значение необходимо для:

- верной оценки доходности предприятия;

- выяснения доли в прибыли от различных продаж;

- определения динамики поступлений от реализации;

- своевременной коррекции тактики и стратегии бизнеса.

В настоящее время формула рентабельности продаж по чистой прибыли выглядит следующим образом:

- РП – рентабельность продаж;

- ЧП – чистая прибыль;

- ВР – выручка.

Как указывалось выше, значение чистой прибыли содержится в строке 2400 отчета о финансовых результатах, заполняемого предприятием в обязательном порядке.

Показатель выручки отражается в этом же документе, но в строке 2110.

Следует особо отметить, что официальная форма расчета рентабельности продаж по чистой прибыли, как и по иным показателям, на законодательном уровне не разработана. Соответственно, эффективность бизнеса можно рассчитать и с использованием иных значений, например:

- валовой прибыли;

- доходности до налогообложения.

Все перечисленные показатели также содержатся в отчете о финансовых результатах.

В заключение следует отметить, что в положениях отечественного законодательства отсутствуют какие-либо нормативные показатели рентабельности. Соответственно, каждому субъекту хозяйственных правоотношений следует определять приемлемость уровня эффективности своего бизнеса с учетом конкретных особенностей его осуществления.

Как посчитать рентабельность продаж разными способами

Из этой статьи вы узнаете:

- Как правильно посчитать рентабельность продаж

- Какая формула существует для подсчета рентабельности продаж

- Как посчитать рентабельность продаж на примере

- Как повысить рентабельность продаж

Одним из важнейших показателей эффективности бизнеса является рентабельность продаж – соотношение выручки и чистой прибыли фирмы. В расчетах роль финансового результата могут играть различные показатели доходности, и определить коэффициент прибыльности можно несколькими разными способами. Обычно вычисляют рентабельность продаж по чистой прибыли, по валовой прибыли или считают операционную рентабельность продаж. Давайте разберемся, как посчитать рентабельность продаж в компании и как использовать этот показатель в управлении бизнесом.

Как правильно посчитать рентабельность продаж и для чего это необходимо

Коэффициент рентабельности продаж является одним из ключевых инструментов оценки результативности коммерческой деятельности. Этот показатель дает возможность отследить динамику развития бизнеса и провести сравнительный анализ фирмы и ее конкурентов.

Посчитав рентабельность продаж, мы можем выявить слабые места в ассортиментной и ценовой политике компании, понять, правильно ли выбрана бизнес-стратегия в целом, каковы результаты маркетинговой кампании или роль отдельных каналов сбыта. Такие расчеты нужно делать регулярно, дабы своевременно обнаруживать проблемы и оперативно решать их. Хотя одного только анализа рентабельности продаж недостаточно для принятия серьезных управленческих решений.

Для выявления конкретных проблем, испытываемых компанией, и поиска их причин лучше всего осуществлять анализ рентабельности продаж не в общем, а применительно к отдельным продуктам и продуктовым линейкам, видам оказываемых услуг и работ. Например, можно проранжировать товары по коэффициенту доходности или посчитать рентабельность продаж в отдельных магазинах торговой сети, а затем сравнить эти показатели со средними по отрасли.

Любое коммерческое предприятие функционирует ради извлечения дохода. Основная цель – максимизировать прибыль. Многие бизнесмены и управленцы понимают эту цель весьма узко – как стимулирование сбыта и увеличение выручки любыми способами. Все остальные факторы – затраты, динамику показателей, объем доступных ресурсов, рыночную конъюнктуру – считают второстепенными и просто игнорируют. Это весьма недальновидный подход. Оценка доходности бизнеса должна быть системной и всесторонней.

Для оценки рациональности использования ресурсов – трудовых, финансовых, природных – и целесообразности дальнейших вложений в бизнес применяют количественные показатели доходности. Рентабельность – это аналог коэффициента полезного действия в экономике, показывающий соотношение затрат и прибылей.

Для коммерческих фирм посчитать рентабельность продаж несложно: это отношение полученных доходов к затратам на ведение бизнеса (производство, сбыт, рекламу и т. д.). У некоммерческих структур тоже есть похожий показатель, характеризующий результативность затраченных усилий и проделанной работы.

Рентабельность продаж считают применительно к конкретному объекту, эффективность и окупаемость которого предстоит оценить. Определив этот показатель (долю дохода на единицу исследуемого объекта) по каждому отчетному периоду, получаем динамику прибыльности, на основе которой уже можно делать какие-либо выводы.

Посчитав показатели рентабельности, можно понять, оптимально ли используется собственный капитал фирмы и ее активы, окупятся ли инвестиции. Начинать анализ прибыльности компании следует со сбора данных и вычисления доходности продаж.

Рентабельность продаж можно посчитать с помощью универсальной формулы:

RO = (вид прибыли/показатель, рентабельность которого необходимо рассчитать) × 100 %

Здесь в числителе указывают величину прибыли требуемого типа (чистая, валовая, балансовая, операционная, прибыль от реализации), а в знаменателе – тот показатель, рентабельность которого нас интересует.

Бухгалтерская отчетность компании содержит все виды прибыли и убытков, являясь источником данных для расчета рентабельности. Показатель в знаменателе имеет денежное (стоимостное) выражение.

Например, нам необходимо посчитать ROTR – рентабельность продаж. Подставляем в знаменатель объем продаж, выраженный в стоимостной форме, то есть выручку (TR, или totalrevenue). Чтобы ее посчитать, умножаем цену P (price) на объем продаж в количественном выражении Q (quantity):

TR = P × Q

Как посчитать рентабельность продаж по балансу на примере

Попробуем посчитать рентабельность продаж для одной из российских фирм. Финансовую отчетность, необходимую для этого, будем брать с портала InvestFunds. Исходные данные таковы:

Для начала посчитаем рентабельность продаж за четырехмесячный период:

Коэффициент рентабельности продаж 2013-4 = 11096946/206277137 = 0,05 (5 %).

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6 %).

Коэффициент рентабельности продаж 2014-2 = 3390710/105675771 = 0,03 (3 %).

Заметно некоторое увеличение рентабельности продаж в начале 2014 г., а затем ее резкий – в два раза – спад. Однако рентабельность остается положительной величиной.

Теперь посчитаем рентабельность продаж по МСФО. Воспользуемся сведениями из финансовой отчетности, опубликованной на сайте фирмы.

За период, равный девяти месяцам 2014 г., коэффициент рентабельности продаж составил:

ROS=3563/236698 = 0,01 (1 %).

Посчитаем тот же коэффициент рентабельности продаж годом раньше (на 2013 г.):

ROS=17237/222353 = 0,07 (7 %).

Очевидно, что рентабельность продаж в компании снизилась на 6 %: в 2013 г. она достигла 7 %, а годом позже – всего 1 %.

Нормы рентабельности определяются в зависимости от типа деятельности компании. Если пренебречь спецификой бизнеса и посчитать средние по рынку показатели, то получим такую линейку:

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

в липецке")