Сегодня предлагаем вашему вниманию статью на тему: "ип доходы минус расходы на упрощенке". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

УСН Доходы минус Расходы: особенности, риски и примеры расчётов

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя – прямое указание на то, какой, в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье “Системы налогообложения: как сделать правильный выбор?”

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Общие положения упрощенной системы налогообложения, относящиеся и к варианту УСН Доходы, и к варианту УСН Доходы минус расходы, вы можете узнать в статье УСН 2019: всё о плюсах и минусах упрощёнки с примерами.

Настоящая статья посвящена только специфике УСН с объектом налогообложения «Доходы минус расходы».

Большим преимуществом этого варианта УСН является так называемая дифференцированная налоговая ставка. Фактически, это дополнительная привилегия в рамках и так уже льготного специального режима. Обычный размер ставки УСН Доходы минус расходы, равный 15%, региональные власти могут снижать до 5%.

Действует пониженная налоговая ставка не во всех регионах, но пользуются такой возможностью многие субъекты РФ, привлекая дополнительные инвестиции, развивая определенные виды деятельности или решая вопросы занятости населения.

Законы о дифференцированных налоговых ставках УСН Доходы минус Расходы принимаются на местном уровне ежегодно, до начала того года, когда они начнут действовать. Узнать о том, какая ставка будет установлена в интересующем вас регионе, можно в территориальной налоговой инспекции или местной администрации.

Важно: дифференцированная налоговая ставка не является налоговой льготой, и ее применение не надо подтверждать в налоговой инспекции никакими документами. По этому вопросу Минфин России высказался в письме № 03-11-11/43791 от 21.10.13.

Обращаем внимание всех ООО на УСН Доходы минус расходы – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета надо правильно подтвердить произведенные расходы.

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления единого налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

✐Пример ▼

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма единого налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

- закупка сырья и материалов – 743 000

- закупка товаров, предназначенных для перепродажи – 953 000

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- бухгалтерские услуги сторонней организации – 53 000

- услуги связи – 17 000

- холодильник для офиса – 26 000.

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

- закупка сырья и материалов – 600 000, т.к. материалы на сумму 143 000 руб. не были приняты от поставщика

- закупка товаров, предназначенных для перепродажи – 753 000, т.к. не все закупленные товары были реализованы покупателю

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- услуги связи – 17 000.

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также, экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма единого налога к уплате – 157 819 руб.

Начислена недоимка по единому налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм авансовых платежей, что потребует указания доходов и расходов поквартально.

Определение доходов для этого режима ничем не отличается от определения доходов для УСН Доходы. В свою очередь, ст. 346.15 НК РФ, регулирующая порядок определения доходов на упрощенной системе, отсылает к положениям главы 25 НК РФ о налоге на прибыль.

Итак, доходами, учитываемыми для расчета налоговой базы на УСН Доходы минус Расходы, признаются доходы от реализации и внереализационные доходы.

К доходам от реализации относят:

- выручку от реализации продукции собственного производства, работ и услуг;

- выручку от реализации ранее приобретенных товаров;

- выручку от реализации имущественных прав.

Важно: в суммы выручки от реализации включают также суммы авансов и предоплаты, полученные в счет предстоящих поставок товаров, оказания услуг и выполнения работ.

К внереализационным доходам относят поступления, не являющиеся доходами от реализации, указанные в ст. 250 НК РФ. В частности, к ним относят:

- полученные безвозмездно имущество, работы, услуги или имущественные права;

- суммы штрафов, пеней и других санкций за нарушение партнером договорных условий, если они признаны должником или подлежат уплате на основании судебного решения;

- доходы в виде процентов по предоставленным компанией кредитам и займам;

- доходы от долевого участия в других организациях;

- доходы от сдачи имущества в аренду или субаренду;

- доходы от участия в простом товариществе;

- суммы списанной кредиторской задолженности и др.

Учитывают или признают доходы для УСН кассовым методом. Это означает, что датой признания доходов является дата поступления денег в кассу или на банковский счет, а также даты получения имущества и имущественных прав, оказания услуг и осуществления работ. Суммы доходов надо отразить в книге учета доходов и расходов (КУДиР) той датой, когда они получены.

Для признания расходов при расчете налоговой базы налогоплательщикам, выбравшим этот вариант УСН, надо выполнить следующие условия:

1.Расходы должны попадать в перечень, приведенный в ст. 346.16 НК РФ.

- расходы на приобретение основных средств и нематериальных активов;

- расходы на ремонт и реконструкцию основных средств;

- расходы на оплату труда, командировки и обязательное страхование работников;

- арендные, лизинговые, ввозные таможенные платежи;

- материальные расходы;

- расходы на бухгалтерские, аудиторские, нотариальные и юридические услуги;

- суммы налогов и сборов, кроме самого единого налога на УСН;

- расходы на закупку товаров, предназначенных для перепродажи;

- транспортные расходы и др.

Перечень расходов является закрытым, т.е. не допускает признания других, не указанных в списке, видов расходов.

Важно: квартальные авансовые платежи нельзя учесть в расходах при формировании налоговой базы на УСН Доходы минус расходы. Эти платежи могут уменьшить только сумму единого налога по итогам года, рассчитываемую в декларации по УСН.

2. Расходы должны быть экономически обоснованы и документально подтверждены.

Под экономически обоснованными расходами понимают такие затраты, которые направлены на получение прибыли, т.е. имеют ясную деловую цель. Здесь надо быть готовым к тому, чтобы объяснить налоговикам необходимость тех расходов, связь которых с деловой целью явно не прослеживается. Например, почему для офиса приобретен компьютер «с наворотами», а не обычный, или как служебный автомобиль представительского класса может быть связан с формированием круга элитных клиентов.

В качестве аргумента в налоговых спорах можно использовать правовую позицию КС РФ, выраженную в Определении № 320-О-П от 04.06.07. В этом документе Конституционный суд признает, что экономически обоснованными могут быть признаны такие расходы, которые имели направленность на получение прибыли от предпринимательской деятельности, даже если этот результат не был достигнут.

Впрочем, тратить свои деньги налогоплательщик может и без согласования с налоговой инспекцией, но для того, чтобы учесть эти расходы при формировании налоговой базы на УСН Доходы минус расходы, придется учитывать фактор подозрительного отношения надзорных органов к бизнесу. К сожалению, презумпция добросовестности налогоплательщика, утвержденная ст. 3 НК РФ и ст. 10 ГК РФ, на практике работает мало.

Что касается документального оформления расходов на УСН, то для подтверждения каждого расхода надо иметь минимум два документа. Один из них должен доказать факт хозяйственной операции (товарная накладная или акт приемки-передачи), а второй подтверждает оплату расхода. При безналичном расчете расход подтверждается платежным поручением, выпиской по счету, квитанцией, а при наличном – кассовым чеком ККМ. Документы, которые подтверждают произведенные расходы на УСН, а также уплату единого налога, необходимо хранить в течение четырех лет.

3. Расходы должны быть оплачены.

Все расходы на упрощенной системе признаются кассовым методом, т.е. затраты можно учитывать только после их фактической оплаты. Например, учитывать расходы на зарплату надо не в день ее начисления, а в день фактической выдачи работникам. Затраты, связанные с уплатой процентов по займам и кредитам, тоже учитывают не в день их начисления, а в день оплаты.

Суммы расходов отражают в КУДиР тем днем, когда деньги были перечислены с расчетного счета или выданы из кассы. Если оплата производится векселем, то датой признания расхода для УСН будет день погашения собственного векселя или день передачи векселя по индоссаменту.

4. Для некоторых видов расходов на УСН Доходы минус Расходы действует особый порядок признания

Учет расходов на закупку товаров, предназначенных для перепродажи

Уменьшить свои доходы на суммы, затраченные на закупку товаров для перепродажи, можно только после выполнения двух условий:

- оплатить их стоимость поставщику;

- реализовать товар, т.е. передать его покупателю в собственность (факт оплаты покупателем этого товара значения не имеет).

При учете расходов на товары, закупаемых партиями, с большим количеством ассортиментных позиций, которые, к тому же, будут оплачиваться поставщику не одной суммой, вряд ли можно будет обойтись без бухгалтера или специализированного сервиса. Приведем условный пример простой операции по реализации однородного товара с поэтапной оплатой поставщику.

✐Пример ▼

Организация на УСН получила от поставщика две партии одинакового туалетного мыла, предназначенного для дальнейшей реализации. Стоимость мыла во второй партии выросла, в связи с инфляцией, на 10%.

Перечень расходов при УСН «доходы минус расходы»: таблица 2018 года с расшифровкой

Какие расходы уменьшают УСН «доход минус расходы» в 2018 году? Какой новый перечень расходов с расшифровкой? Подробности и удобная таблица – в данном материале. Также см. “Изменения по УСН в 2018 году“.

Организации ИП, которые в 2018 году применяют «упрощенку» (УСН) и платят единый налог с разницы между доходами и расходами, вправе уменьшать налоговую базу на сумму понесенных им расходов (пункт 2 статьи 346.18 Налогового кодекса РФ).

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН в 2018 году должен вести учет полученных доходов и понесенных расходов в книге учета доходов и расходов. И на основании этой книги определять итоговую сумму налога к уплате.

В составе доходов «упрощенца» нужно принимать во внимание доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ). При этом доходы при УСН признаются по «кассовому» методу. То есть, датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п. 1 ст. 346.17 НК РФ).

Перечень расходов, которые можно учесть на упрощенке, приведен в статье 346.16 НК РФ и является закрытым. Это значит, что учесть можно не любые затраты, а только обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне. В этот перечень входят, в том числе:

- расходы на приобретение (сооружение, изготовление), а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- стоимость покупных товаров, приобретенных для перепродажи;

- суммы входного НДС, уплаченные поставщикам;

- другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение – единый налог, а также НДС, выделенный в счетах-фактурах и уплаченный в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ. Эти налоги включать в состав расходов нельзя (подп. 22 п. 1 ст. 346.16 НК РФ).

- расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.

Некоторые начинающие бухгалтеры удивляются: «Как из статьи 346.16 НК РФ можно точно понять, можно ли уменьшить УСН за тот или иной расход или нет?». Да, действительно, некоторые описанные в указанной статье расходы вызывают вопросы. Что именно, например, относится расходам на оплату труда? Или какие именно затраты в 2018 году относить на вывоз твердых отходов? На помощь по таким вопросам, как правило, приходит Минфин или ФНС и дают свои разъяснения. На основании Налогового кодекса РФ и официальных разъяснений мы подготовили расшифровку расходов, которые в 2018 году можно относить на расходы при УСН с объектом налогообложения «доходы минус расходы». Перед вами таблица с расходами, которые представляют из себя затраты, которые прямо не названы в статье 346.16, но которые можно учесть в расходах:

УСН «Доходы минус расходы»: как вести учет ИП и ООО в 2018-2019 годах

Предприниматели и организации, которые перешли на упрощенную систему налогообложения и выбрали объект «Доходы минус расходы», должны знать о правилах учета на этом спецрежиме. Подробнее о том, как вести учет на упрощенке «Доходы минус расходы» в 2018-2019 годах, читайте в статье.

ИП и ООО, которые работают по этой системе, освобождены от основных налогов:

- НДС;

- Налога на прибыль для ООО или НДФЛ для ИП;

- Налога на имущество.

Вместо этого они платят один налог с разницы между доходами и расходами.

По итогам 3, 6 и 9 месяцев по этому налогу перечисляют авансовые платежи в срок до 25 числа следующего месяца. По итогам года ООО доплачивают налог и сдают декларацию до 31 марта, ИП – до 30 апреля.

В Налоговом кодексе (НК) РФ прописаны исключения, когда освобождение от вышеперечисленных налогов не действует. В этом случае даже “упрощенцам” придется платить НДС с импортных операций, налог на имущество с объектов, оцениваемых по кадастровой стоимости, НДФЛ или налог на прибыль с дивидендов.

Стандартная ставка упрощенного налога – 15%. Но субъекты РФ местными законами могут устанавливать сниженные ставки для всех или для определенных видов деятельности. Например, в Республике Татарстан для всех действует сниженная ставка 10%. Разобраться во всех тонкостях можно самостоятельно или воспользоваться специальным сервисом.

Как ООО и ИП на УСН «Доходы минус расходы» вести налоговый учет в 2018 и 2019 году

Основной документ налогового учета – книга учета доходов и расходов. Туда в течение года последовательно заносят все операции. Книгу нужно вести непрерывно в одном экземпляре в течение года.

На УСН 15% заполняют 1 и 3 разделы, а если есть основные средства, то и раздел 2. Раздел 4 заполняют только на УСН «Доходы»

В графы раздела 1 записывают порядковый номер операции, реквизиты подтверждающего документа, наименование операции и сумму дохода либо расхода.

Например, доходная операция будет выглядеть так:

Если операция расходная, сумму заносят в графу 5, а графу 4 оставляют пустой.

В конце каждого квартала по графам подводят нарастающие итоги. Так вы всегда сможете определить налоговую базу и посчитать налог или авансовый платеж.

КУДиР можно заполнять вручную или в Excel. Если вы пользуетесь специализированной программой или одним из онлайн-сервисов, КУДиР будет формироваться автоматически.

Подробнее о правилах ведения КУДир на УСН читайте здесь.

Доходы учитываются кассовым методом (п.1 ст.346.17 НК РФ), то есть в момент поступления денег на расчетный счет или в кассу. Срок исполнения обязательств при этом значения не имеет.

В марте предпринимателю поступила предоплата за товары в сумме 150 тысяч рублей. В этот же день ИП сделал запись в КУДиР и отразил в ней поступление денег. Когда в апреле он будет считать аванс за первый квартал, эти 150 тысяч будут участвовать в расчете аванса, даже если обязательства по поставке ИП еще не исполнил.

Что считать доходами:

- доходы от реализации. Это поступления от основной деятельности налогоплательщика, то есть от продажи товаров или услуг;

- внереализационные доходы. Это все поступления, которые с реализацией не связаны: проценты по выданным займам, штрафы и пени от контрагентов, безвозмездно полученное имущество, списанная кредиторка, выявленные излишки и т.д.;

Что не считать доходами для налогообложения:

- доходы, которые указаны в статье 251 НК РФ;

- доходы, с которых ООО или ИП должны заплатить налог на прибыль или НДФЛ.

С расходами ситуация обстоит сложнее, чем с доходами.

Первое, что нужно знать – список расходов на УСН ограничен. В статье 346.16 есть перечень расходов, которые можно вычесть из налогооблагаемой базы.

Вычесть можно затраты на:

- покупку сырья и материалов;

- покупку основных средств и нематериальных активов;

- ремонт основных средств;

- аренду имущества;

- проценты по кредитам и займам;

- оплату труда наемных работников, страховые платежи за них, командировки;

- пожарную безопасность;

- содержание служебного транспорта;

- таможенные платежи;

- бухгалтерские услуги и т.д.

Полный список состоит из 38 пунктов. Если у ИП или ООО были расходы, которых в этом списке нет, они не смогут вычесть их из доходов.

Организация планирует участвовать в конкурсных торгах и обратилась в специализированную фирму для подготовки пакета документов. Деньги, которые организация потратит на эту услугу, она не сможет учесть в расходах и вычесть из налогооблагаемой базы, т.к. в статье 346.16 НК РФ такие расходы не предусмотрены.

Некоторые пункты из списка расходов в статье 346.16 сформулированы обтекаемо, и неопытным бухгалтерам не всегда понятно, можно относить те или иные траты к расходам. Неточности с отражением расходных операций могут привести к проблемам с налоговой.

Даже если расходы есть в разрешенном списке, принять их можно при соблюдении двух условий. Расходы должны быть:

Экономически обоснованы, т.е. связаны с извлечением прибыли. Если организация оказывает консалтинговые услуги, ей будет трудно обосновать покупку швейной машинки.

Документально подтверждены. Должны быть первичные документы (акты, накладные) и документы, которые подтверждают факт оплаты.

При этом товары, материалы и услуги должны быть и оплачены, и получены (п.2 ст.346.17 НК РФ). Только при соблюдении всех этих условий расходную операцию можно отразить в КУДиР.

ООО «Спектр» покупает у поставщика материалы. В конце марта организация перечисляет деньги, а поставка запланирована на начало апреля. Учесть расходы можно только в апреле, после того, как ООО получит материалы и закрывающие документы. При расчете аванса по налогу за период январь-март эти расходы вычесть из доходов нельзя.

В обратной ситуации, если в марте будет поставка, а перечисление денег — в апреле, учесть расходы в первом квартале тоже будет нельзя.

Особый порядок отражения расходов предусмотрен, если они связаны с покупкой основных средств или товаров для перепродажи.

Как вести учет расходов на основные средства ООО и ИП на УСН «Доходы минус расходы»

Если «упрощенец» купил основное средство, он будет списывать его стоимость на расходы не сразу, а равными частями в течение года (п.п.4 п.2 ст.346.17 НК РФ).

Но списывать можно только те основные средства, которые будут использоваться в предпринимательской деятельности, введены в эксплуатацию и только в пределах оплаченных сумм.

Сумма списания будет зависеть от того, когда объект купили и ввели в эксплуатацию:

В первом квартале – по 1/4 стоимости каждый квартал.

Во втором квартале – по 1/3 стоимости во втором, третьем и четвертом квартале.

В третьем квартале – по 1/2 стоимости в третьем и четвертом квартале.

В четвертом квартале – всю стоимость основного средства включат в расходы в четвертом квартале.

Для расчета сумм, которые будут включены в расходы, в КУДиР есть специальный раздел II.

Организация в апреле приобрела оборудование за 210 тысяч рублей. В этом же месяце его ввели в эксплуатацию. В расходы будут включать по 70 тысяч рублей во втором, третьем и четвертом кварталах. Эту сумму будут записывать в КУДиР на последний день квартала.

Свои особенности есть в случаях, когда основное средство приобретали еще до перехода на УСН.

Как вести учет расходов на товары для перепродажи на УСН «Доходы минус расходы»

Их закупочную стоимость ИП и ООО могут учитывать в расходах только по мере продажи конечному покупателю (п.п.2 п.2 ст. 346.17 НК РФ). Пока товар лежит на складе, его себестоимость вычитать из доходов нельзя.

Как вести бухгалтерский учет ООО на УСН «Доходы минус расходы» в 2018/2019 году

В отличие от ИП, для ООО ведение бухучета и сдача бухгалтерской отчетности – обязательное требование.

Из-за ограничений по числу сотрудников, максимальному доходу и доле участия юридических лиц в уставном капитале, все организации на УСН подпадают под определение малых предприятий. Таким предприятиям разрешено вести бухгалтерский учет в упрощенной форме, а именно:

Применять сокращенный план счетов;

Не применять некоторые ПБУ;

Использовать упрощенные регистры бухучета;

Не применять двойную запись (разрешено микропредприятиям с годовым доходом не больше 120 миллионов рублей и численностью не больше 15 человек);

Сдавать только баланс и отчет о финансовых результатах по упрощенным формам.

Если организация приняла решение вести упрощенный бухучет, это нужно закрепить в учетной политике.

Учет «упрощенцев» усложняется, если у них есть наемные работники. Тогда прибавляется обязанность рассчитывать выплаты работникам, перечислять НДФЛ и страховые взносы, сдавать отчетность в ИФНС, ПФР и ФСС.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь оставить заявку, предложение ограничено.

Упрощенная система налогообложения Доходы минус расходы 2018 намного сложнее, и приближен к расчету налога на прибыль.

На упрощенной системе есть два объекта налогообложения:

- доходы

- доходы, уменьшенные на величину расходов

На варианте УСН Доходы никакие расходы, даже обоснованные, в учет не принимаются и не уменьшают налоговую базу. Такой объект налогообложения имеет смысл выбирать, если доля расходов в выручке будет небольшой, или если произведенные расходы нельзя подтвердить документально. Зато на УСН Доходы можно уменьшать сам рассчитанный налог за счет страховых взносов, уплаченных предпринимателем за себя, а также работодателями за работников.

Если же расходов в бизнесе много, они обоснованы и их можно подтвердить, то скорее всего, будет выгоден вариант УСН Доходы минус расходы. Стандартная налоговая ставка здесь составляет 15%, что уже ниже чем обычная ставка налога на прибыль (20%).

Дополнительно на территории конкретного субъекта РФ ставка может снижаться до 5%, если региональный закон установил такую льготу по определенным направлениям бизнеса. То есть, процент налоговых ставок для УСН Доходы минус расходы может колебаться в любом диапазоне между 15 и 5.

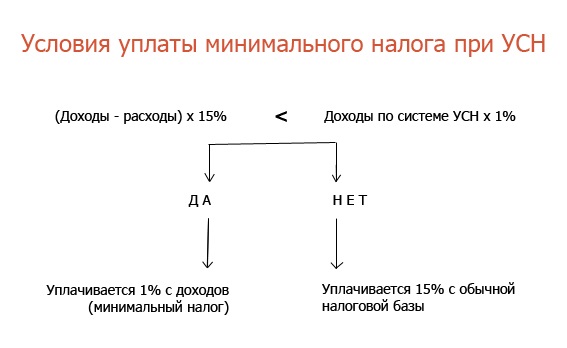

А как быть с уплатой налога, если расходы почти или полностью перекроют выручку? В этом случае все равно надо уплатить налог, но по особым правилам. Так называемый минимальный налог рассчитывается только для УСН Доходы минус расходы и составляет 1% от доходов.

Пример: плательщик УСН получил за год 3,5 млн рублей дохода, а расходы при этом составили 3,3 млн рублей. Если считать налог обычным способом, то он составит (3 500 000 – 3 300 000) * 15% = 30 000 рублей. Но при этом минимальный налог будет больше, из расчета (3 500 000 * 1%) = 35 000 рублей. Заплатить надо ту сумму, которая больше, т.е. 35 000 рублей.

Конечно, по таким низким налоговым ставкам хотели бы работать многие налогоплательщики. Большинство субъектов малого бизнеса выполняют условия и критерии для упрощенной системы, указанные в статье 346.12 НК РФ.

Переход на УСН в 2018 году сразу при государственной регистрации возможен для всех предпринимателей, кроме тех, кто с самого начала будет нанимать более 100 работников. Кроме того, упрощенку для ИП нельзя применять, если предполагается производство подакцизных товаров, добыча и реализация полезных ископаемых, за исключением общераспространенных.

Для организаций ограничений при переходе на УСН установлено больше, например, наличие филиалов или доля участия в них других организаций, которая превышает 25%.

Чтобы осуществить переход на УСН в 2018 году, надо своевременно подать уведомление о выборе этого режима:

- в течение 30 дней с даты регистрации предпринимателя или юридического лица

- не позднее 31 декабря текущего года, чтобы иметь право работать на упрощенке со следующего года

При этом для уже работающих организаций, которые хотят перейти на упрощенную систему с других налоговых режимов, действуют следующие ограничения:

- доход за девять месяцев текущего года не должен превышать 112,5 млн рублей

- остаточная стоимость ОС по данным бухучета не должна быть больше 150 млн рублей

На работающих ИП, желающих перейти на упрощенку, эти ограничения не распространяются, о чем сказано в письме Минфина 05.11.2013 г. № 03-11-11/47084.

Однако лимиты, которые надо соблюдать в процессе деятельности на УСН, распространяются и на организации, и на индивидуальных предпринимателей. Налогоплательщик не вправе применять этот льготный режим, если его годовой доход превысит 150 млн рублей, или численность работников составит более 100 человек.

Ну а теперь о том, какие расходы можно учитывать на упрощенной системе. Решая, какой объект налогообложения на УСН стоит выбрать, надо обязательно учитывать, сможете ли вы подтвердить заявленные расходы?

Статья 346.16 НК РФ устанавливает условия, при которых предпринимательские затраты будут признаваться налоговой инспекцией и уменьшать базу для расчета единого налога:

- закрытый перечень расходов, не допускающий включения других затрат

- экономическая оправданность, т.е. направленность на получение прибыли

- документальное подтверждение

Невыполнение даже одного их этих условий приведет к тому, что определенная часть затрат, указанная в строках декларации, не будет принята налоговой инспекцией. Соответственно, по налогу возникнет недоимка и начислены пени, а за неверный расчет налагается еще и штраф.

Итак, какие же затраты разрешено учитывать на УСН Доходы минус расходы? Полный перечень довольно обширный, поэтому обязательно сверяйтесь с первоисточником – статьей 346.16 НК РФ. Ниже указаны только некоторые допустимые расходы:

- приобретение, изготовление, сооружение, реконструкция, модернизация, ремонт основных средств

- приобретение и создание нематериальных активов

- расходы на патентование и НИОКР

- арендные и лизинговые платежи

- материальные расходы (приобретение сырья, материалов, инструментов, оборудования, других необходимых ресурсов)

- заработная плата, другие выплаты работникам, страховые взносы

- содержание служебного транспорта

- оплата товаров, приобретенных для дальнейшей реализации

- обслуживание контрольно-кассовой техники

Налоговые инспекции тщательно контролируют, чтобы заявленные расходы попадали в этот список. Например, расходы на обеспечение нормальных условий труда, в том числе, на питьевую воду для работников, не учитываются в затратах для УСН, хотя действительно необходимы.

По поводу обоснованности затрат ситуация сложнее. Дело в том, что если деятельность плательщика окажется убыточной, то не все налоговые инспекторы согласны с тем, что произведенные расходы можно учесть. По этому вопросу есть даже Определение КС РФ № 320-О-П от 04.06.07, где сказано, что экономически обоснованными признаются также те расходы, которые были направлены на получение прибыли, но при этом результат не был достигнут. Однако, несмотря на это определение, плательщикам упрощенки приходится вступать в налоговые и судебные споры по признанию расходов.

При сдаче декларации КУДиР и документы, подтверждающие расходы, не прилагаются, однако они могут быть затребованы позже при проведении камеральной или выездной проверки.

Особенности налогового учета на УСН Доходы минус расходы

На этом сложности с учетом затрат для упрощенной системы не заканчиваются. В общем случае, расходы признаются при соблюдении указанных выше условий, а также их оплаты (потому что на УСН действует кассовый метод). Но кроме того, для отдельных категорий расходов действуют особые правила учета.

1. Расходы на приобретение основных средств

Основные средства – это оборудование, недвижимость, транспорт и другие средства труда, которые можно использовать больше года, а их стоимость превышает 100 тыс. рублей. При расчете авансового платежа стоимость ОС учитывают в расходах в течение года, равными частями по отчетным периодам, в последнее число каждого квартала.

Учитывать расходы на ОС можно с того отчетного периода, в котором выполнялось последнее из двух условий: оплата стоимости основного средства или ввод его в эксплуатацию. Например, если основное средство было оплачено и введено в эксплуатацию в первом квартале, то при расчете авансового платежа за этот отчетный период нельзя сразу учесть всю сумму затрат. Стоимость основного средства в этом случае надо разделить на четыре равных части и учитывать ее до конца года.

2.Расходы на закупку товаров, предназначенных для дальнейшей реализации.

Стоимость товаров, которые закуплены для перепродажи, нельзя учесть сразу после оплаты, их надо еще реализовать. Это, конечно, сильно затрудняет расчет единого налога, особенно для оптовой торговли.

3.Расходы на приобретение сырья и материалов.

Учесть эти затраты можно при соблюдении двух условий: оплаты и поступления от поставщика. Расходы при этом учитываются по более поздней дате выполнения одного из условий.

Таким образом, налоговый учет, который в отличие от бухгалтерского учета, обязаны вести не только организации, но и ИП, на режиме УСН Доходы минус расходы действительно сложен. Чтобы не оказаться обвиненным в неправильном расчете налога, надо собирать все подтверждающие документы, учитывать условия признания расходов и проверять добросовестность партнеров по сделкам.

УСН относится к самому приоритетному режиму налогообложения. Несмотря на значимое количество преимуществ, система не лишена и недостатков.

ИП доходы минус расходы как вести учёт интересует каждого бизнесмена, зарегистрировавшегося на упрощённой системе налогообложения. Режим не требует массовой сдачи отчётности, но имеет установленные законодательством лимиты и обязательные требования при ведении бухгалтерии. Кроме того, для ИП, работающего на такой системе, есть правило для исчисления единого налога, которое действует в интересах государства, а не самого предпринимателя.

- Особенности УСН

- Преимущества и недостатки

- Объект доходы

- Объект доходы минус расходы

- Отчётность

- ИП на УСН без наёмного персонала

- ИП на УСН с наёмным персоналом

- Правила сдачи годовой декларации на УСН

- Ответственность за налоговые нарушения

- Переход бизнеса на онлайн-кассы

- Процесс перевода бизнеса на онлайн-кассы

- Способы перевода бизнеса на кассы нового поколения

Любой ИП, официально зарегистрированный в ФНС, может выбрать для ведения деятельности упрощённую форму налогообложения.

Действующие ИП могут перейти на упрощёнку в следующих случаях:

- Общий доход за год не превышает 150 млн руб

- Штат персонала не более 100 человек

- ОФ на балансе фирмы не могут превышать установленную сумму в размере 150 млн руб

Не имеют права вести учёт на УСН

- Фирмы, получающие прибыль за счёт азартных игр

- Компании на ЕСХН

- Адвокаты и юристы, занятые частной деятельностью

- Кредитные, финансовые и инвестиционные фирмы

- Переход на упрощёнку с нарушением основных правил, закреплённых законодательством РФ (с. 346.12 НК РФ)

- Компании, зарегистрированные за территориальными границами России и фирмы с иностранным капиталом

- Страховые

- Фирмы, занятые в производстве подакцизной продукции

Для ИП, решившего вести свой бизнес на упрощённой системе налогообложения необходимо ознакомиться с особенностями данного режима:

- отчётным периодом является год

- в бюджет оплачивается один налог

- сдача ежегодной декларации

- расчёт налога по ставке от 5 до 15% на объекте «доходы минус расходы» и 6% на «доходах»

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

в кирове")