Сегодня предлагаем вашему вниманию статью на тему: "рентабельность это формула". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Совет 4: Как рассчитать рентабельность производства

- 2 Совет 7: Как рассчитать рентабельность собственного капитала

- 3 Совет 8: Как рассчитать рентабельность деятельности

- 4 Совет 9: Как рассчитать рентабельность основной деятельности

- 5 Что такое рентабельность и как это связано с эффективностью — формула расчета рентабельности продаж

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп – прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос – стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.

Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др – декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

Рентабельность – формула ее расчета, в общем-то, проста. Прочитав нашу статью, вы убедитесь в этом. В ней мы не только приведем формулу рентабельности, но и расскажем о нюансах расчета и назначении этого показателя.

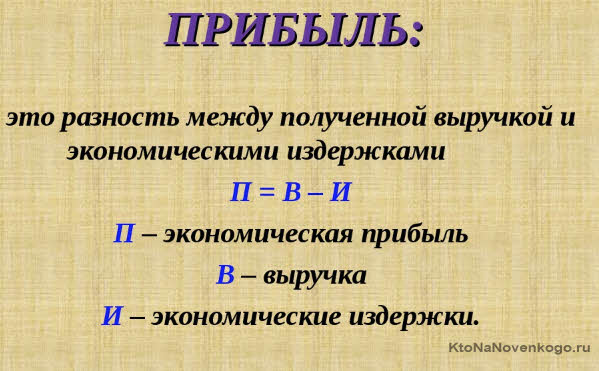

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

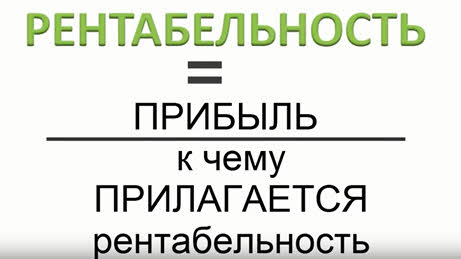

Рентабельность — это относительный показатель прибыльности, отношение прибыли к тому показателю, отдачу от которого требуется узнать. Если объяснять «на пальцах», то рентабельность показывает нам, какую прибыль приносит организации каждый вложенный в нее и потраченный ею рубль.

В общем виде для рентабельности формула расчета выглядит так:

Х — показатель, рентабельность которого мы считаем.

Об этих показателях речь пойдет далее.

Рентабельность выражают в процентах, поэтому результат деления нужно умножить на 100.

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

Rакт — рентабельность активов;

Пр — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

Ак — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи «Определяем рентабельность активов (формула по балансу)».

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

Rск — рентабельность собственного капитала;

Пр — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

В аналогичном порядке можно рассчитать рентабельность заемного капитала:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

Rпрод — рентабельность продаж;

Оп — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

Rпр — рентабельность продукции;

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

- собственники компании, которым важно знать, как работают их деньги;

- управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

- потенциальные инвесторы — стоит понимать, куда вкладываешься;

- аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные с 2006 по 2014 год можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки). А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций.

Где взять данные для расчета рентабельности деятельности предприятия?

Мы знаем, чтобы рассчитать рентабельность деятельности, формула должна содержать сведения о прибыли, выручке, активах, капитале и заимствованиях предприятия. Всю эту информацию можно почерпнуть из финансовой отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Но на их основе можно посчитать лишь достаточно укрупненные, общие показатели. Более детальный и глубокий анализ требует и более подробной информации. Например, для расчета рентабельности отдельного вида продукции нужны цифры прибыли и себестоимости конкретного изделия, рентабельность продаж можно посчитать не в целом по организации, а по виду деятельности, а для этого нужно знать сумму выручки и прибыли именно по интересующему нас направлению бизнеса. А значит, чтобы подсчитать рентабельность деятельности предприятия, формула должна пополниться данными из бухгалтерской аналитики или управленческого учета.

Нерентабельно — значит невыгодно. Это известно каждому. Но не каждый знает, о чем конкретно может сказать рентабельность. Используя приведенные нами формулы рентабельности, вы легко рассчитаете ее уровень по организации и выясните, эффективна ваша компания или нет. А бухгалтерам мы настоятельно рекомендуем уделять внимание рентабельности продукции и активов. Вдруг это убережет вас от излишнего внимания налоговиков?

Рентабельность – относительный показатель экономической эффективности. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

В общем смысле рентабельность продукции подразумевает, что производство и реализация данного продукта приносит предприятию прибыль. Нерентабельное производство – это производство, не приносящее прибыли. Отрицательная рентабельность – это убыточная деятельность. Уровень рентабельности определяется с помощью относительных показателей – коэффициентов. Показатели рентабельности можно условно разделить на две группы (два вида): рентабельность продаж и рентабельность активов.

Рентабельность продаж

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

Помимо приведенного выше расчета (рентабельность продаж по валовой прибыли; англ.: Gross Margin, Sales margin, Operating Margin), существуют и другие вариации расчета показателя рентабельности продаж, но для расчета всех их используются только данные о прибылях (убытках) организации (т.е. данные формы №2 “Отчет о прибылях и убытках”, не затрагивая данных Баланса). Например:

- рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки).

- рентабельность продаж по чистой прибыли (чистая прибыль на рубль выручки от продаж (англ.: Profit Margin, Net Profit Margin).

- прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность активов

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия. Т.е. показатель из формы №2 “Отчет о финансовых результатах” делится на среднее значение показателя из формы №1 “Бухгалтерский баланс”. Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Рентабельность активов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

Рентабельность собственного капитала (ROE)

Отношение чистой прибыли (в годовом выражении) к средней величине собственного капитала.

Рентабельность инвестированного капитала (ROCE)

Отношение прибыли до уплаты процентов и налогов (EBIT) (в годовом выражении) к собственному капиталу и долгосрочным обязательствам.

Рентабельность производственных фондов

Отношение прибыли от продаж (в годовом выражении) к средней стоимости основных средств и материально-производственных фондов

Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров в данное предприятие.

Нужный уровень рентабельности достигается с помощью организационно-технических и экономических мероприятий. Повысить рентабельность – значить получить больший финансовый результат при меньших расходах. Порог рентабельности – это точка, отделяющая прибыльное производство от убыточного, точка, в которой доходы предприятия покрываю его переменные и условно-постоянные затраты.

Для анализа и расчета эффективности деятельности предприятия используется широкий спектр экономических и финансовых показателей. Они отличаются по сложности расчета, доступности данных и пользы для анализа.

Рентабельность является одним из оптимальных показателей эффективности – простота расчета, доступность данных и огромная полезность для анализа делают этот показатель обязательным для расчета.

Рентабельность (RO – returnon) – общий показатель экономической эффективности деятельности предприятия или использования капитала/ресурсов (материальных, финансовых и т.д.). Данный показатель необходим для анализа хозяйственной деятельности и для сравнения с другими предприятиями.

Рентабельность, в отличие от прибыли, является относительным показателем, поэтому рентабельности нескольких предприятий возможно сравнивать между собой.

Прибыль, выручка и объем продаж являются абсолютными показателями или экономическим эффектом и сравнивать эти данные нескольких предприятий некорректно, потому что подобное сравнение не покажет истинное положение дел.

Возможно предприятие с меньшим объемом продаж будет более эффективным и устойчивым, то есть обойдет другое предприятие по относительным показателям, что важнее. Рентабельность также сравнивают с КПД (коэффициентом полезного действия).

В общем виде рентабельность показывает сколько рублей (копеек) прибыли принесет один рубль, вложенный в активы или ресурсы. Для рентабельности продаж формула читается следующим образом: сколько копеек прибыли содержится в одном рубле выручки. Измеренный в процентах, данный показатель отражает эффективность деятельности.

Существуют несколько основных видов рентабельности:

- рентабельность продукции/продаж (ROTR/ROS – totalrevenue/sale),

- рентабельность себестоимости (ROTC – totalcost),

- рентабельность активов (ROA – assets)

- рентабельность инвестиций (ROI – invested capital)

- рентабельность персонала (ROL – labour)

Универсальная формула для расчета рентабельности выглядит следующим образом:

RO=(Вид прибыли/Показатель, рентабельность которого необходимо рассчитать)*100%

В числителе вид прибыли – чаще всего используется прибыль от продаж (от реализации) и чистая прибыль, но возможен расчет на основе валовой прибыли, балансовой прибыли и операционной прибыли. Все виды прибыли можно найти в отчете о финансовых результатах (о прибылях и убытках).

В знаменателе показатель, рентабельность которого необходимо рассчитать. Показатель всегда в стоимостном выражении. Например, найти рентабельность продаж (ROTR), то есть в знаменателе должен стоять показатель объема продаж в стоимостном выражении – это выручка (TR – totalrevenue). Выручка находится как произведение цены (P – price) на объем продаж (Q – quantity). TR=P*Q.

Дополнительно предлагаем почитать как рассчитать точку безубыточности, которую еще называют порогом рентабельности.

А эта статья будет интересна для тех, у кого есть готовый бизнес-план с расчетом рентабельности и кому нужна поддержка от государства.

Рентабельность себестоимости (ROTC – returnontotalcost) – один из основных видов рентабельности, необходимых для анализа эффективности. Рентабельность себестоимости также называют рентабельностью производства, так этот показатель отражает эффективность производственного процесса.

Рентабельность производства (себестоимости) рассчитывается по следующей формуле:

ROTC=(ПР/TC)*100%

В числителе прибыль от продаж/реализации (ПР), которая находится как разница между доходами (выручкой – TR– totalrevenue) и расходами (полной себестоимостью – TC – totalcost). ПР=TR-TC.

В знаменателе показатель, рентабельность которого необходимо найти – полная себестоимость (TC). Полная себестоимость состоит из всех затрат предприятия: затрат на материалы, полуфабрикаты, заработную плату рабочих и АУП (административно-управленческого персонала), электроэнергия и прочие услуги ЖКХ, цеховых и заводских затрат, затрат на рекламу, обеспечение безопасности и т.д.

Наибольшую долю в себестоимости составляют материалы, поэтому основные производства называют материалоемкими.

Рентабельность себестоимости показывает, сколько копеек прибыли от реализации принесет один рубль, вложенный в себестоимость продукции. Или, измеренный в процентах, данный показатель отражает на сколько процентов эффективно использование производственных ресурсов.

Данный показатель можно рассчитать как по всему предприятию, так и по цехам и типам продукции.

Формула расчета рентабельности по балансу

Многие виды рентабельности рассчитываются на основе данных бухгалтерского баланса. Бухгалтерский баланс содержит информацию об активах, обязательствах и собственном капитале организации.

Составляется данная форма 2 раза в год, то есть состояние любого показателя можно посмотреть на начало периода и на конец периода. Для расчета рентабельности из бухгалтерского баланса необходимы следующие показатели:

- активы (оборотные и внеоборотные);

- величина собственного капитала;

- объем инвестиций;

- и др.

Для того чтобы корректно произвести расчет рентабельности, нужно найти среднее арифметическое от суммы показателя на начало текущего (конец предыдущего) и конец текущего периода.

Например, найти рентабельность внеоборотных активов. Из бухгалтерского баланса берется сумма величин внеоборотных активов на начало и конец периода и делится пополам.

В бухгалтерском балансе средних предприятий величина внеоборотных активов отражена в строке 190 – Итого по разделу I, для малых предприятий величина внеоборотных активов – сумма строк 1150+1170.

Формула рентабельности внеоборотных активов выглядит следующим образом:

где ВнАнп – стоимость внеоборотных активов на начало текущего (конец предыдущего) периода, ВнАкп – стоимость внеоборотных активов на конец текущего периода.

Рентабельность внеоборотных активов показывает, сколько копеек прибыли от продаж принесет один рубль, вложенный в необоротные активы.

Для расчета рентабельности производства необходимы следующие показатели: полная себестоимость (TC) и прибыль от реализации (ПР). Данные представлены в таблице.

- Лидер рынка планирует увеличить рентабельность собственного капитала в 2018

- как рассчитать рентабельность собственного капитала

Совет 4: Как рассчитать рентабельность производства

- – калькулятор;

- – документы финансово-бухгалтерской отчетности.

Совет 7: Как рассчитать рентабельность собственного капитала

Совет 8: Как рассчитать рентабельность деятельности

Совет 9: Как рассчитать рентабельность основной деятельности

Коэффициент рентабельности основной деятельности (ОД) показывает количество чистой прибыли, полученной компанией из 1 рубля, затраченного на производство продукции. При эффективно организованном бизнес-процессе данный показатель должен с течение времени расти. Чтобы рассчитать его, разделите показатель прибыли от реализации из отчета о прибылях и убытках на величину затрат на производство продукции. Для удобства используйте формулу, привязанную к форме №2:

Коэффициент рентабельности ОД = прибыль от реализации / затраты на производство продукции.

Коэффициент рентабельности ОД = стр.050 / (стр.020 + стр.030 + стр.040).

Другим важным показателем финансового состояния компании является коэффициент рентабельности продаж. В отличие от коэффициента ОД он показывает количество чистой прибыли, которую приносит компании каждый 1 рубль выручки. Рост данного коэффициента отражает увеличение прибыльности основной деятельности и означает улучшение финансового состояния предприятия. Чтобы рассчитать коэффициент рентабельности продаж, используйте формулу (на основе формы № 2):

Коэффициент рентабельности продаж = прибыль от реализации / выручка от реализации.

Коэффициент рентабельности продаж = стр.050 / стр. 010.

Что такое рентабельность и как это связано с эффективностью — формула расчета рентабельности продаж

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Любая предпринимательская деятельность постоянно подвергается анализу.

Ответ на вопрос, насколько успешен бизнес, требуется не только собственникам предприятия, но и поставщикам, инвесторам, кредиторам.

Рентабельность – это один из главных показателей эффективности работы компании.

Его рассчитывают в банке при выдаче кредита, при представлении отчетности акционерам, при выборе ценных бумаг для инвестирования, для внутреннего контроля за собственным бизнесом.

Прибыль – это главный показатель хозяйственной деятельности предприятия. При ее расчете из совокупного дохода компании и вычитаются затраты на ведение бизнеса.

Однако по рассчитанной величине невозможно судить об успешности работы фирмы. Прибыль в 10 млн рублей будет хорошим значением для небольшого предприятия или индивидуального предпринимателя, но ничтожным финансовым результатом для крупной корпорации.

Выручка, прибыль, затраты – это абсолютные величины, которые используются для измерения результатов. Их можно применять для сравнения финансовых итогов, когда базовые условия идентичны или мало изменились.

Например, при анализе хозяйственной деятельности одной фирмы можно сравнить выручку за 1-й и 2-й кварталы отчетного периода и сделать вывод о том, увеличился ли торговый оборот.

Однако для глубокого исследования деятельности компании таких показателей недостаточно. Чтобы сравнить фирму с конкурентами, выявить причины падения или роста прибыли, найти точку окупаемости, абсолютные величины нужно скорректировать.

Например, для сравнения эффективности работы двух фирм нужно учесть их размеры. Для этого выручку, прибыль или иные абсолютные показатели делят на стоимость активов предприятия. Полученный коэффициент покажет размер выручки (прибыли и т. д.), приходящийся на 1 рубль имущества. Рассчитанные величины называют относительными.

Относительные показатели получают путем соотношения двух абсолютных величин. Обычно их считают в процентах.

Рентабельность – это оценка эффективности использования ресурсов – денег, персонала, основных средств, материальных активов, имеющихся в распоряжении фирмы.

На всякий случай уточню понятие эффективность — это достижение максимального результата с минимальными усилиями (моральными, материальными, временными и физическими затратами).

Рентабельность — это показатель эффективности, но выраженный в деньгах

Для расчета рентабельности основным абсолютным показателем, включаемым в формулу, является прибыль от хозяйственной деятельности. Финансовый результат делят на выручку (объем продаж), стоимость использованных ресурсов, размер активов компании, вложенные инвестиции и другие величины.

То есть простыми словами – это частное от деления прибыли на другой абсолютный показатель состояния бизнеса (объем продаж). Она показывает долю прибыли в этой величине.

Чем выше рентабельность – тем успешнее бизнес. Общепринятых нормативов не существует. Можно сравнить полученное значение со среднеотраслевыми индикаторами, показателями конкурентов или других компаний.

Если по результатам отчетного периода получен убыток, значение будет отрицательным. В этом случае говорят о нерентабельности бизнеса.

Нерентабельное производство – это убыточное направление деятельности.

В общем виде формула расчета выглядит следующим образом:

Рентабельность = Прибыль / А * 100%

где А – это величина другого абсолютного показателя.

В зависимости от показателя, используемого в знаменателе формулы, различают разные виды:

- Рентабельность активов – отношение прибыли к средней стоимости активов.

- Эффективность основных производственных фондов – частное от деления финансового результата на стоимость основных средств.

- Выгодность инвестиций (что это?) рассчитывается путем деления прибыли на сумму вложенных денег и т. д.

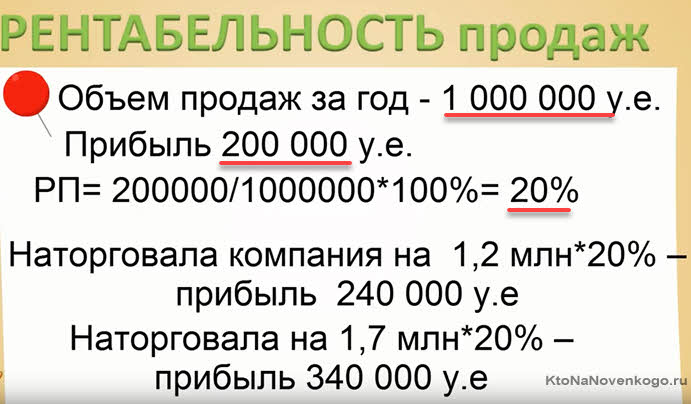

- Рентабельность продаж — очень важный показатель для контроля и планирования бизнеса, а любой бизнес — это прежде всего продажи. Этот показатель позволит вам понять какую прибыль вы получите в будущем.

Сначала рассчитываем по приведенной выше формуле рентабельность за прошедший год, а затем делаем предположение, что при увеличении оборотных средств (объема продаж) будет пропорционально расти и прибыль. Формула даст значение прибыли для любых оборотов.

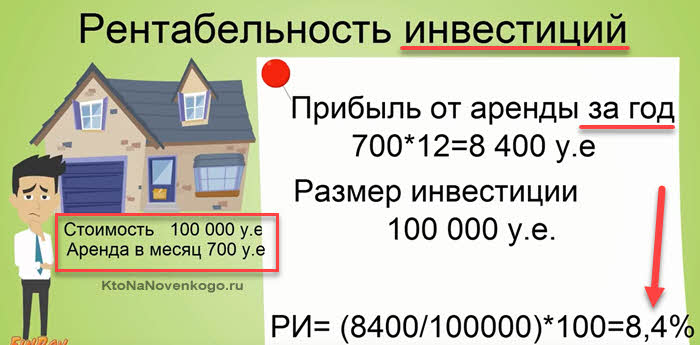

Самое простое, что можно сделать — это рассчитать рентабельность ваших будущих инвестиций. Допусти, что вы хотите вложиться в покупку дома (квартиры) с целью дальнейшей сдачи этой недвижимость в аренду.

Пусть недвижимость стоит сто тысяч условных единиц, а предполагаемая арендная плата за месяц составит 700 у.е. Подставляем наши цифры в приведенную выше формулу и получаем, что рентабельность нашей инвестиции составить 8,4% в год.

Теперь то же самое можно посчитать для банковского депозита (хотя там и до вас все будет посчитано) и сравнить, чтобы выбрать наиболее выгодный (эффективный) для вас способ вложения. По этой же формуле можно будет рассчитать и возможность инвестирования в какой-либо бизнес.

Следует отметить, по способам расчета в бухгалтерии выделяют разные виды прибыли:

- валовая;

- до налогообложения;

- чистая (экономическая);

- операционная;

- от продаж.

В зависимости от целей анализа в формуле расчета рентабельности может быть выбрана любая разновидность. Но для сравнения результатов важно использовать один и тот же показатель во всех формулах.

Данные для расчета рентабельности активов и капитала

Бухгалтерская отчетность – это основной источник информации о финансовом положении предприятия для внешней среды.

Она представляет собой стандартизированные формы в виде таблиц, в которых отражаются данные об имуществе компании на отчетную дату, результатах ее деятельности за конкретный период, изменении финансового состояния.

В бухгалтерской отчетности, кроме отчетов за первый год, приводятся данные за два отчетных периода – текущий и предыдущий. Таким образом, по представленным сведениям можно проанализировать, как изменились показатели рентабельности во времени.

Финансовые отчеты российских компаний можно найти в базе Росстата или в различных сервисах проверки контрагентов. Крупные корпорации размещают бухгалтерскую отчетность на своих официальных сайтах.

Для расчета рентабельности используются две главные формы бухгалтерской отчетности:

- Баланс предприятия;

- Отчет о финансовых результатах.

В дальнейших формулах будут приведены показатели из указанных форм.

Для оценки способности капитала получать прибыль, экономисты разработали ряд показателей рентабельности, используемых в финансовом анализе.

Рассчитаем основные коэффициенты на примере Газпрома. В таблицах приведены сводные показатели деятельности фирмы по отчетности за 2017 год (данные с официального сайта).

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.