Сегодня предлагаем вашему вниманию статью на тему: "положение о командировках 2019-2020 года". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Составлять положение о командировках необязательно, однако в большинстве случаев организации все же разрабатывают и утверждают этот документ. В нем прописывают порядок отправления в поездку, расчет суточных и других расходов, гарантии работника и другие важные разделы. Образец положения о командировках и правила его составления в 2019 году, определение основных понятий и перечень категорий сотрудников, которые могут отказаться от командировки – все это можно найти в статье.

Скачать образец положения о командировках (word)

Назначение документа: обязательно ли составлять его

Законодательство не предусматривает обязанности компании составления положения о командировке. Каждая организация может воспользоваться одноименным документом, утвержденным федеральным Правительством от 13.10.2008 №749.

Различные вопросы, связанные с командировками, можно указать в других документах. Например, размер выплат можно указать в коллективном трудовом договоре либо в одном из локальных актов компании. Поэтому даже если положение отсутствует, компания в целом и отдельные сотрудники не несут никакой ответственности.

Однако на практике положение о служебных командировках составляется довольно часто, поскольку документ позволяет прописать четкие правила начисления выплат, порядок направления в командировки, перечень отчетных документов и другую информацию.

Составлять документ может любое уполномоченное лицо. Чаще всего его разработкой занимается небольшой коллектив сотрудников, среди которых есть:

- специалист отдела кадров;

- бухгалтер;

- юрист компании.

Форма документа свободная; единственное условие – его содержание не должно противоречить действующему законодательству.

Образец положения о командировках и правила его составления

Структура положения о направлении в командировку обычно включает в себя несколько разделов. Это общее определение командировки; что относится и что не относится к служебным поездкам. Важно указать порядок направления, сроки поездки, гарантии сотруднику, размер командировочных и порядок их определения. Также в положении о командировках можно зафиксировать право отдельных сотрудников отказаться от командировки в соответствии с ТК.

В первой (вводной) части указывают название компании, собственно наименование документа, приводят визу о его утверждении директором. В самих положениях прописывают определения основных понятий:

- Служебная командировка – поездка сотрудника на заранее определенное время с целью выполнения поручения вне нахождения на постоянной работе. При составлении определения следует ориентироваться на официальную формулировку в ТК.

- Место работы – это территория (офис, помещение, цех и т.п.), на которой находится постоянное место работы сотрудника (вне зависимости от того, перемещается он в течение рабочего дня или нет).

- Расходы, которые связаны с командированием – здесь необходимо перечислить полный перечень таких трат. К ним в обязательном порядке относят издержки, связанные с проездом, наймом квартиры или другого помещения, суточные.

- Аванс – это средства, которые предоставляются сотруднику от работодателя до его командирования (для проезда, проживания и других расходов).

В этом же пункте можно указать и те виды поездок, которые не относятся к командировкам. Это любые выезды, связанные непосредственно с выполнением обязанностей по основному месту работы – например, курьеры, экспедиторы и др. Также к командировкам не относятся поездки по вопросам личного характера (без необходимости и без вызова со стороны).

Это один из наиболее важных разделов положения о командировках, в котором следует подробно, пошагово описать порядок командирования сотрудника. Обычно последовательность действий следующая:

- Непосредственный руководитель работника составляет на имя генерального директора служебную записку с предложением командировать его.

- Директор принимает решение, издает соответствующий приказ. Предварительно при необходимости запрашивается письменное согласие сотрудника (перечень работников, с которыми нужно согласовывать поездку, перечислен ниже).

- Далее подробно расписываются действия всех остальных сотрудников. Например, бухгалтер производит расчеты и начисляет аванс. Секретарь бронирует отель, приобретает билеты, выполняет другие организаторские функции, менеджер по кадрам оформляет командировочное удостоверение и т.п.

- Определяются сроки начала и окончания поездки. Первым командировочным днем является день непосредственного отправления работника, вплоть до 0:00 по местному времени. При отправлении его в 0:01 и позднее командировочным днем являются следующие сутки.

- По приезду сотрудник предоставляет отчет, командировочное удостоверение и иные документы, возвращает излишки суммы (при наличии) либо получает дополнительную компенсацию за трату собственных средств.

Если работник пробыл на больничном во время поездки, эти дни не входят в командировку. Они оплачиваются по больничному листу на общих основаниях.

В данном разделе приводят полный перечень затрат, которые связаны непосредственно с поездкой. Все эти расходы компенсируются непосредственно работодателем, причем получить командировочные сотрудник должен до дня направления в поездку, а при наличии излишек он сдает разницу в бухгалтерию.

К этим расходам относятся:

- издержки на транспорт;

- траты на наем жилья;

- суточные;

- прочие расходы, подтвержденные документально.

Важно понимать, что в течение всех дней поездки выплачивается как зарплата по основному месту, так и суточные (при условии, что сотрудник не может ежедневно возвращаться домой). Размер этих выплат устанавливается в зависимости от категории сотрудника и места поездки. Конкретное значение работодатель определяет самостоятельно (но не меньше установленных норм).

Примерные размеры суточных выплат взятые из актульного положения о командировках представлены в таблице.

Многие должности в коммерческих и бюджетных организациях связаны с регулярными деловыми поездками. Командировки могут осуществляться в пределах страны, а также назначаться в зарубежные страны. В обоих случаях возникает некоторая дополнительная нагрузка на финансовое состояние командируемого лица. В связи с этим трудовое законодательство РФ обязывает компании возмещать командировочные расходы, которые несет сотрудник, находясь в деловой поездке.

Общие положения о командировках сотрудников в 2019 году

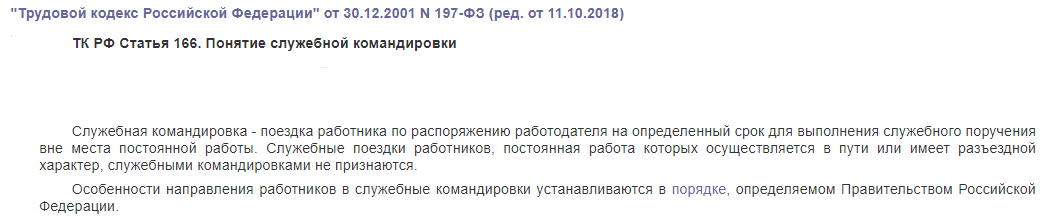

Исходя из ст. 166 ТК РФ, командировкой считается деловая поездка подчиненного по распоряжению нанимателя на определенный период времени с целью исполнения ряда служебных задач вне постоянного рабочего места.

К особенностям командировки можно отнести следующее:

- Деловая поездка должна обуславливаться производственной необходимостью.

- В подобную поездку может направиться только то лицо, которое осуществляет профессиональную деятельность на основании трудового соглашения, а не договора ГПХ.

- Командировкой не будет признаваться деловая поездка субъекта, если в трудовом соглашении отмечено, что его работа носит разъездной характер или деятельность осуществляется им в пути.

- Периодичность командировки должна быть разумной, однако, она никак не регламентируется отечественным законодательством.

ТК РФ выделяет особые категории граждан, которые не могут быть направлены в командировки:

- Сотрудницы, трудящиеся на основании трудового соглашения, которые ожидают появление на свет ребенка.

- Несовершеннолетние работники, официально трудоустроенные в компании. Однако, выделяют особые направления деятельности, при которых командировки для лиц, не достигших 18-ти лет, являются правомерными. Например, творческие профессии (актеры, поэты, писатели, спортсмены).

- Субъекты, исполняющие свои должностные обязанности на основании ученического соглашения.

Также необходимо выделить категории граждан, которых можно направлять в командировки только с их письменного согласия:

- Сотрудницы, осуществляющие свою трудовую деятельность на основании соглашения, которые имеют несовершеннолетних отпрысков.

- Работники, которые самостоятельно воспитывают ребенка (родители-одиночки), не достигшего пятилетнего возраста.

- Трудоустроенные лица, на чьем попечении числятся отпрыски с ограниченными возможностями. Также подразумеваются субъекты, осуществляющие уход за родственником, который нуждается в медицинском уходе (недееспособные граждане, инвалиды).

- Служащие, имеющие определенную категорию инвалидности, если деловая поездка нарушит курс реабилитации или повредит здоровью (например, командировка в город с жестким климатом).

По состоянию на 2019 год только два документа являются ключевыми при регулировании вопроса командировочных поездок:

- Распоряжение управленца. Предполагается бумага, в которой обозначаются все сведения о поездке подчиненного (направление, периодичность и т.п.). Зачастую подобный приказ оформляется по форме Т9. Однако также правомерно составить его в вольной форме на фирменном бланке компании. Основное требование к бумаге ─ наличие печати и подписи руководителя фирмы.

- Авансовый отчет. Предполагается, что в данную бумагу сотрудник внесет сведения о понесенных затратах и, вместе с оправдательными документами, предоставит в бухгалтерию компании с целью дальнейшего получения компенсационных выплат.

Именно на основании перечня командировочных расходов должен заполняться авансовый отчет. Сотруднику крайне важно знать, какие именно издержки следует включать в документ, иначе руководство фирмы в дальнейшем может не возместить понесенные траты.

Когда сотрудника направляют в деловую поездку, он вправе рассчитывать на получение целого ряда выплат. В связи с этим часто возникает вопрос: суточные и командировочные, в чем разница?

Уместно выделить перечень выплат, положенных работнику при командировке:

- заработная плата, назначаемая субъекту за каждый день пребывания в командировке;

- суточные выплаты, покрывающие издержки на оплату регулярного питания сотрудника и аренды жилья, а также ряда повседневных потребностей, которые обусловлены производственной необходимостью.

Приведенный перечень выплат принято называть командировочными расходами. Более детально необходимо остановиться на такой категории, как суточные, так как именно с этой группой выплат наиболее часто возникают трудности.

Суточными считаются дополнительные выплаты сотруднику, помимо основной заработной платы, которые призваны компенсировать командировочные расходы, понесенные гражданином в течение пребывания в поездке. Практика демонстрирует, что подобные выплаты обеспечиваются субъекту, если он пребывал в командировке более 1 дня (то есть при условии, что лицо не вернулось домой на ночь).

К суточным относятся такие виды расходов в командировке:

- Проживание в другом населенном пункте, которое подразумевает аренду жилой площади (как комнаты в отеле или места в хостеле, так и полноценной квартиры).

- Регулярное питание в столовых или кафе. Также к данной категории относится покупка продуктов в супермаркетах. При этом, все чеки на приобретение еды в подобных магазинах необходимо сохранять.

- Перемещение по городу посредством общественного транспорта. К нему относятся не только троллейбусы и автобусы, но также такси, самолеты, корабли и т.д.

- Затраты на деловой обед с контрагентами, если он носит характер производственной необходимости и предположительно наладит связи фирмы, в которой числится командируемое лицо.

- Прочие издержки, которые управленец сочтет уместными к возмещению.

Практика демонстрирует, что основные трудности заключаются в порядке определения прочих издержек и лимита, в пределах которого возмещаются все остальные затраты. Помимо законодательно установленных отметок суточных, которые не подвергаются налогообложению, в компаниях местными нормативными актами определяются границы, в соответствии с которыми должна происходить компенсация затрат. Наличие подобных ограничений существенно упрощает процесс расчетов с работником и последующих выплат.

Особенности выплаты суточных при различных видах командировок

Компенсационные суммы по факту понесенных издержек в командировке полагаются каждому подчиненному, который был направлен в деловую поездку. Расчет подобных сумм осуществляется, исходя из количества дней, проведенных гражданином в другом городе или стране.

объемы возмещений положены субъекту не только за рабочие дни, но также за выходные, праздничные и вынужденные простои в дороге.

Порядок компенсации затрат при командировке заключается в следующем:

- Наниматель оповещает подчиненного о существующих правилах выплаты суточных, а также об установленных лимитах.

- Субъект направляется в деловую поездку, где расходует средства в соответствии с полученной информацией об установленных лимитах.

- По факту возвращения в родной город сотрудник оформляет отчет, к которому прикладывает все сохраненные оправдательные документы. В частности, билеты на транспорт, чеки из супермаркетов, квитанции из отелей и т.д.

- Суточные затраты умножаются на число дней, которые работник провел в деловой поездке. Затем, с учетом зарплаты лица за соответствующее количество времени, сотруднику обеспечиваются компенсационные суммы.

Также уместно обратить внимание на особенности заграничных командировок. Исходя из ПП РФ № 12 от 09.01.2014г., объемы суточных выплат варьируются в зависимости от страны, в которую направляется командируемый субъект. ПП РФ № 12 обязателен к использованию в бюджетных учреждениях. В свою очередь, коммерческие организации применяют данный норматив в качестве рекомендательного и могут устанавливать особые правила для сотрудников при деловых поездках за границу в локальных правовых актах.

Положения современного законодательства не определяют минимального и максимального периода нахождения субъекта в деловой поездке. Поэтому принято считать, что командировкой признается даже один день, проведенный в другом городе ввиду производственной необходимости, если при этом субъект вынужден нести затраты на оплату места ночлега. За один подобный день управленец, тем не менее, должен выдать подчиненному компенсационные суммы в соответствующих объемах.

В соответствии со ст. 217 НК РФ определены максимальные объемы суточных, которые не подвергаются налогообложению НДФЛ. В частности, лимиты представляют собой такие суммы:

- если деловая поездка не выходит за границы России, максимальный предел суточных фиксируется на отметке 700 руб.;

- в условиях, если поездка ‒ заграничная, максимально возможные суточные составляют 2500 руб.

Так, если суточные выплаты составили, например, 500 руб. и 1700 руб. соответственно, то данные суммы (так как они меньше лимита) не будут отражаться в налоговой отчетности и, как следствие, с них не будет взиматься подоходный налог. Однако, если объем суточных был, например, 900 руб. и 3100 руб. соответственно (то есть, больше установленной границы), то сумма превышения вносится в налоговую отчетность и с нее уплачивается НДФЛ.

Начисление или не начисление налога осуществляется в последний день месяца, в котором сотрудник подал соответствующий отчет. Объем налога удерживается из общей суммы выплат. В условиях, когда НДФЛ начисляется, он должен отражаться в формах 2-НДФЛ и 6-НДФЛ.

Помимо этого, начиная с 2017 года, сумма суточных, превышающая лимит, также должна учитываться при исчислении социальных взносов в фонды, исключая фонд травматизма. Все данные расчеты бухгалтер также осуществляет по факту завершения месяца.

Принимать во внимание данные лимиты при расчете налога на прибыль не обязательно.

Также важно отметить размер суточных для служащих бюджетных структур. Исходя из ПП РФ № 812 в редакции от 29.12.2016г., объем средних суточных для бюджетного сотрудника составляет всего 100 руб.

Перечень документов, подтверждающих командировочные расходы в 2019 году

По факту возвращения из деловой поездки сотрудник должен оформить соответствующий отчет и приложить к нему целый ряд документов, которые бы доказывали правомерность дальнейших компенсационных выплат в связи с его тратами.

В частности, к подобным оправдательным документам могут относиться:

- бумаги, доказывающие, что субъект снимал жилплощадь. Предполагаются счета по оплате номера в гостинице, квитанции об оплате отеля, соглашение об аренде квартиры или комнаты. Во всех указанных документах обязательно должно фиксироваться количество дней, проведенных сотрудником на съемных апартаментах, а также стоимость одного дня подобного проживания;

- бумаги, доказывающие, что субъект доехал до места назначения и обратно. Подразумеваются билеты на различные виды транспорта (поезд, авиабилеты и т.д.), чеки на обеспечение командируемого лица набором постельного белья и т.п.;

- билеты на проезд в общественном транспорте, включая такси, если того требует производственная необходимость;

- служебная записка, составленная сотрудником, которая доказывает траты на топливо для автомобиля. К данной записке также необходимо приложить чеки с заправки. Подобное характерно для лиц, которые в командировке используют личный автомобиль;

- в случае, если сотрудник утрачивает или подвергает порче какой-либо оправдательный документ, он должен составить соответствующую служебную записку, где будет отражен обозначенный факт;

- бумаги, удостоверяющие прочие затраты. Подразумеваются чеки из камер хранения, квитанции провайдера интернета или мобильной сети.

Пример расчета суточных при командировке в 2019 году

Определившись с тем, что входит в командировочные расходы в 2019 году, необходимо ознакомиться с порядком расчета данных выплат.

Пример 1. Сотрудник ООО «Маяк», Иванов И.И., был направлен в командировку из Москвы в Калининград на период 14 дней. Объем суточных для командировок в пределах РФ в ООО «Маяк» составляет 650 руб. Так, объем суточных для Иванова составит 9100 руб. (14 дней * 650 руб.). Несмотря на то, что на протяжении этих двух недель выпадают две пары выходных, они, тем не менее, учитываются как рабочие дни, и оплата производится в полном объеме.

Пример 2. Сотрудник ООО «Маяк», Иванов И.И., был направлен в командировку из Москвы в Прагу на тот же период ввиду производственной необходимости. В ООО «Маяк» суточные для заграничных командировок фиксируются на отметке 2700 руб. Порядок расчета в подобных обстоятельствах будет выглядеть так:

- 2700 ─ 2500 = 200 руб. Данная сумма будет подвержена налогообложению НДФЛ.

- 200 ─ 13% = 174 руб. Сумма суточных за минусом НДФЛ (200 * 13% = 26 руб.).

- Объем суточных составит: (2500 + 174) * 14 = 37.436 руб. за две недели командировки в Праге.

- НФДЛ в бюджет должен перечислиться в таком размере: 26 руб. * 14 дней = 364 руб.

- Также дополнительно с объема превышения суточными средствами установленного лимита (в данном случае ─ 200 руб.), ООО «Маяк» должно будет самостоятельно оплатить взносы в ПФ РФ и соцстрах.

Таким образом, командировочные расходы в 2019 году включают целый ряд затрат командируемого лица. Обеим сторонам трудового соглашения рекомендуется быть ознакомленными с общими правилами оформления деловых поездок и дальнейшего предоставления компенсационных выплат.

Командирование работников в 2019 году: какие новшества учесть?

Автор: Мишанина М., эксперт журнала

В статье напомним основные правила направления работников в служебные командировки, расскажем о гарантиях и компенсациях, которые предоставляются в этом случае, а также рассмотрим порядок отражения командировочных расходов в учете государственных (муниципальных) учреждений с опорой на изменения, произошедшие с 01.01.2019 в порядке применения КОСГУ.

Определение понятия «служебная командировка» дано в ст. 166 ТК РФ – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

При направлении работника в командировку учреждение обязано (ст. 153, 167, 168 ТК РФ):

сохранить за работником место работы (должность);

выплатить работнику средний заработок за время нахождения в командировке (включая дни пути);

в случае привлечения к работе в выходные или нерабочие праздничные дни оплатить такую работу в порядке, установленном трудовым законодательством;

возместить в установленном порядке связанные с командировкой расходы по проезду, найму жилого помещения, выплатить суточные, а также компенсировать иные расходы, произведенные с разрешения или с ведома руководителя учреждения.

Отметим, что в служебную командировку работодатель может направить только лиц, связанных с ним трудовыми отношениями (постоянных работников и совместителей). Об этом говорится в п. 2 Положения № 749[1], которым руководствуются все работодатели без исключения при командировании своих работников как внутри страны, так и за ее пределы. Командировать лиц, привлекаемых к работе по гражданско-правовому договору, нельзя. Гарантии и компенсации, предусмотренные трудовым законодательством, в том числе связанные с командировками, на них не распространяются (ст. 11 ТК РФ).

Кроме того, при принятии решения о командировании сотрудников необходимо учитывать нормы ТК РФ, запрещающие или ограничивающие направление в командировку отдельных категорий работников. Так, запрещается направление в служебные командировки:

беременных женщин (ч. 1 ст. 259 ТК РФ);

работников в возрасте до 18 лет, за исключением спортсменов и творческих работников (ст. 268, ч. 3 ст. 348.8 ТК РФ);

работников в период действия ученического договора, при условии что командировка не связана с ученичеством (ст. 203 ТК РФ).

Направление в служебные командировки женщин, имеющих детей в возрасте до 3 лет, допускается только с их письменного согласия и при условии, что это не запрещено им в соответствии с медицинским заключением. Женщины должны быть ознакомлены в письменной форме со своим правом отказаться от направления в командировку (ч. 2 ст. 259 ТК РФ). Аналогичные правила распространяются (ч. 3 ст. 259 ТК РФ):

на одиноких родителей и опекунов, воспитывающих детей в возрасте до 5 лет;

на работников, имеющих детей-инвалидов;

на работников, которые осуществляют уход за больным членом семьи в соответствии с медицинским заключением.

Размеры и порядок возмещения командировочных расходов работникам, заключившим трудовой договор о работе в федеральных государственных учреждениях, в государственных учреждениях субъектов РФ, в муниципальных учреждениях, определяются соответственно нормативными правовыми актами Правительства РФ, органов государственной власти субъектов РФ, органов местного самоуправления (ч. 2, 3 ст. 168 ТК РФ).

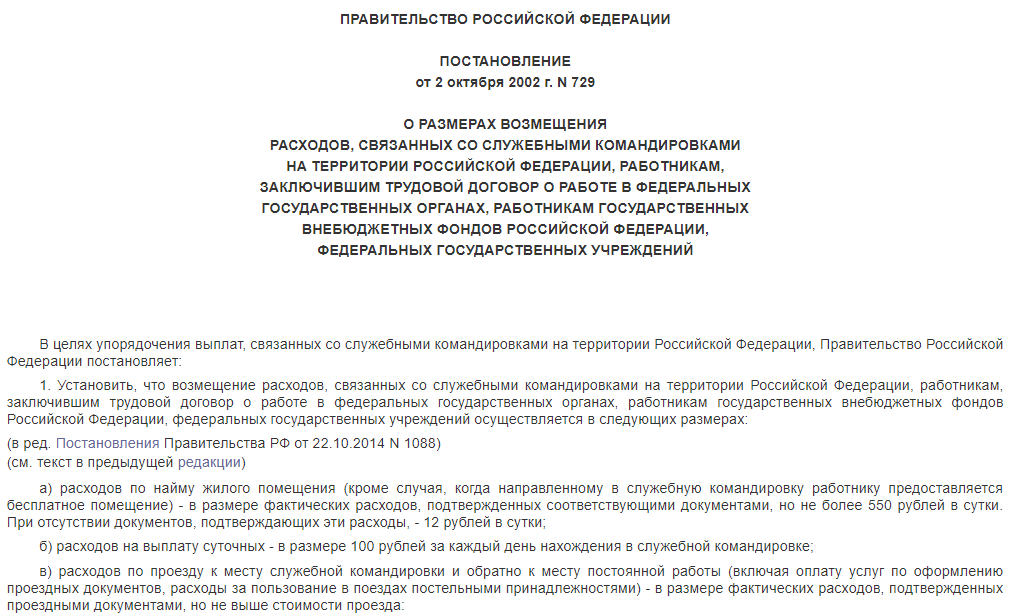

Нормы возмещения расходов, связанных со служебными командировками на территории РФ, работникам учреждений, финансируемых за счет средств федерального бюджета, установлены Постановлением Правительства РФ № 729[2]. Приведем их:

Вид расходов

Нормы возмещения командировочных расходов*

При наличии подтверждающих документов

При отсутствии подтверждающих документов

Не выше стоимости проезда:

а) железнодорожным транспортом – в купейном вагоне скорого фирменного поезда;

б) водным транспортом – в каюте

V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

в) воздушным транспортом – в салоне экономического класса;

г) автомобильным транспортом – в автотранспортном средстве общего пользования (кроме такси)

В размере минимальной стоимости проезда:

а) железнодорожным транспортом – в плацкартном вагоне пассажирского поезда;

б) водным транспортом – в каюте

X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения;

в) автомобильным транспортом – в автобусе общего типа

100 руб. за каждый день нахождения в служебной командировке

Оплата найма жилого помещения

Не более 550 руб. в сутки

* Возместить командировочные расходы в большем размере можно на основании приказа руководителя учреждения, за счет экономии бюджетных средств (средств субсидии) или за счет средств, полученных от приносящей доход деятельности бюджетного (автономного) учреждения (п. 3 Постановления Правительства РФ № 729).

Предельные размеры возмещения расходов работникам федеральных государственных учреждений на командировку за рубеж определены Постановлением Правительства РФ от 26.12.2005 № 812 и Приказом Минфина РФ от 02.08.2004 № 64н.

На территории субъектов РФ и муниципалитетов действуют свои нормативные акты, которыми следует руководствоваться при определении размера командировочных расходов, подлежащих компенсации (см., например, Постановление Правительства г. Санкт-Петербурга от 25.08.2016 № 755, Постановление Совета министров Республики Крым от 26.12.2014 № 624).

Следует отметить, что возмещение командировочных расходов работникам должно производиться только на основании документального подтверждения факта командировки, которое является еще и необходимым условием для признания командировочных расходов как в бухгалтерском, так и в налоговом учете.

С целью направления работника в командировку оформляется соответствующий приказ (распоряжение) руководителя учреждения (по формам Т-9 или Т-9а, утвержденным Постановлением Госкомстата РФ № 1

[1] Положение об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749.

[2] Постановление Правительства РФ от 02.10.2002 № 729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам, заключившим трудовой договор о работе в федеральных государственных органах, работникам государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений».

[3] Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

[4] Приказ Минфина РФ от 08.06.2018 № 132н «О порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения».

[5] Приказ Минфина РФ от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления».

[6] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[7] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[8] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

О внесении изменений в положение о размерах и порядке

возмещения расходов, связанных со служебными командировками,

работникам мэрии, отраслевых (функциональных) органов

мэрии города Магадана

В соответствии со статьей 168 Трудового кодекса Российской Федерации, постановлением Правительства Российской Федерации от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», в целях упорядочения возмещения расходов, связанных со служебными командировками, работникам мэрии города Магадана, руководствуясь статьями 35.1 и 45 Устава муниципального образования «Город Магадан», мэрия города Магадана постановляет:

1. Внести изменения в положение о размерах и порядке возмещения расходов, связанных со служебными командировками, работникам мэрии, отраслевых (функциональных) органов мэрии города Магадана, утвержденное постановлением мэрии города Магадана от 14.05.2018 № 1244, дополнив пункт 2 абзацем 7 следующего содержания:

«Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду к месту командирования и обратно к постоянному месту работы, найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные), иных расходов.».

2. Контроль за исполнением настоящего постановления возложить на заместителя мэра города Магадана Вебер В.В.

Глава муниципального образования «Город Магадан», мэр города Магадана

Ю. Гришан

МЭРИЯ ГОРОДА МАГАДАНА

П О С Т А Н О В Л Е Н И Е

от 14.05.2018 № 1244

Об утверждении положения о размерах и порядке возмещения расходов, связанных со служебными командировками,

работникам мэрии, отраслевых (функциональных) органов

мэрии города Магадана

В соответствии со статьей 168 Трудового кодекса Российской Федерации, постановлением Правительства Российской Федерации от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», в целях упорядочения возмещения расходов, связанных со служебными командировками, работникам мэрии города Магадана, руководствуясь статьями 35.1, 45 Устава муниципального образования «Город Магадан», мэрия города Магадана п о с т а н о в л я е т:

1. Утвердить прилагаемое положение о размерах и порядке возмещения расходов, связанных со служебными командировками, работникам мэрии, отраслевых (функциональных) органов мэрии города Магадана.

2. Финансирование расходов, связанных с реализацией настоящего постановления, осуществлять за счет бюджета муниципального образования «Город Магадан», предусмотренных на содержание органов мэрии.

3. Контроль за исполнением настоящего постановления возложить на заместителя мэра города Магадана Вебер В.В.

а № 14, 2-3 интервала

Глава муниципального образования «Город Магадан», мэр города Магадана

Ю. Гришан

к постановлению мэрии

города Магадана

от_14.05.2018 № 1244

П О Л О Ж Е Н И Е

о размерах и порядке возмещения расходов,

связанных со служебными командировками, работникам мэрии, отраслевых (функциональных) органов мэрии города Магадана

О внесении изменений в положение о размерах и порядке

возмещения расходов, связанных со служебными командировками,

работникам мэрии, отраслевых (функциональных) органов

мэрии города Магадана

В соответствии со статьей 168 Трудового кодекса Российской Федерации, постановлением Правительства Российской Федерации от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», в целях упорядочения возмещения расходов, связанных со служебными командировками, работникам мэрии города Магадана, руководствуясь статьями 35.1 и 45 Устава муниципального образования «Город Магадан», мэрия города Магадана постановляет:

1. Внести изменения в положение о размерах и порядке возмещения расходов, связанных со служебными командировками, работникам мэрии, отраслевых (функциональных) органов мэрии города Магадана, утвержденное постановлением мэрии города Магадана от 14.05.2018 № 1244, дополнив пункт 2 абзацем 7 следующего содержания:

«Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду к месту командирования и обратно к постоянному месту работы, найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные), иных расходов.».

2. Контроль за исполнением настоящего постановления возложить на заместителя мэра города Магадана Вебер В.В.

Глава муниципального образования «Город Магадан», мэр города Магадана

Ю. Гришан

МЭРИЯ ГОРОДА МАГАДАНА

П О С Т А Н О В Л Е Н И Е

от 14.05.2018 № 1244

Об утверждении положения о размерах и порядке возмещения расходов, связанных со служебными командировками,

работникам мэрии, отраслевых (функциональных) органов

мэрии города Магадана

В соответствии со статьей 168 Трудового кодекса Российской Федерации, постановлением Правительства Российской Федерации от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», в целях упорядочения возмещения расходов, связанных со служебными командировками, работникам мэрии города Магадана, руководствуясь статьями 35.1, 45 Устава муниципального образования «Город Магадан», мэрия города Магадана п о с т а н о в л я е т:

1. Утвердить прилагаемое положение о размерах и порядке возмещения расходов, связанных со служебными командировками, работникам мэрии, отраслевых (функциональных) органов мэрии города Магадана.

2. Финансирование расходов, связанных с реализацией настоящего постановления, осуществлять за счет бюджета муниципального образования «Город Магадан», предусмотренных на содержание органов мэрии.

3. Контроль за исполнением настоящего постановления возложить на заместителя мэра города Магадана Вебер В.В.

а № 14, 2-3 интервала

Глава муниципального образования «Город Магадан», мэр города Магадана

Ю. Гришан

к постановлению мэрии

города Магадана

от_14.05.2018 № 1244

П О Л О Ж Е Н И Е

о размерах и порядке возмещения расходов,

связанных со служебными командировками, работникам мэрии, отраслевых (функциональных) органов мэрии города Магадана

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.