Сегодня предлагаем вашему вниманию статью на тему: "пролонгация". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Что такое пролонгация вклада и как обойти ее подводные камни?

В банковской терминологии встречается немало слов, которые рядовые пользователи, не имеющие экономического образования, часто просто не понимают. Например, что такое пролонгация вклада, капитализация, грейс-период? Вы знаете? Если да, то вы отлично подкованы в финансовой тематике. А целью моих статей как раз является повышение финансовой грамотности большинства населения нашей страны, в том числе путем расшифровки непонятных слов.

В основном это иностранные термины, которые в русском языке имеют аналоги, но не используются. И я даже знаю ответ почему. Во-первых, это фанатичное подражание той свободной рыночной экономике, в которую мы рухнули с головой в 90-е годы прошлого века. А, во-вторых, запутывание граждан, которые зачастую мало интересуются, что написано у них в договоре. Банк на этом зарабатывает неплохие деньги.

Одним из таких слов была капитализация. С ней мы уже разобрались в предыдущих статьях. А сегодня самое время узнать, что значит пролонгация. Не оставим банку шанс на нас заработать.

Пролонгация – это слово, которое переводится (с английского prolongation) как продление, возобновление. В банковской практике используется при заключении договора вклада и означает продление на новый срок его действия после окончания.

Например, вы открыли депозит в банке на 1 год. Через год он пролонгируется, т. е. продлевается еще на 1 год, если в договоре есть пункт об этой возможности.

Казалось бы, все понятно и никаких подводных камней для клиента здесь нет. Но это не совсем так. Знания одного определения недостаточно, чтобы понять все плюсы и минусы этой процедуры. Именно на них я и хочу обратить внимание в статье, чтобы у вас не осталось белых пятен и вы научились грамотно пользоваться пролонгацией себе на пользу, а не на пользу банку.

Для начала разберем, какие виды этой процедуры существуют. Их всего два:

Практикует, например, Сбербанк. Означает, что вам нет необходимости после окончания указанного срока действия договора приходить в банк и перезаключать его заново. Банк делает это автоматически. Как раз при этом условии и возникает ряд ошибок, которые совершают клиенты. Об этом чуть ниже.

Это вариант, при котором после окончания срока депозита, вы должны либо забрать свои деньги, либо заключить новое соглашение с этим или другим банком.

Иногда автопролонгация предусматривает еще и ограничение по количеству ее проведений. Но в этом случае это условие будет обязательно оговорено.

Имейте в виду, что пролонгация – это не обязательная процедура. Вы можете на нее согласиться и оставить в банке деньги. А можете закрыть счет и воспользоваться деньгами с начисленными процентами по своему усмотрению. Важно только знать условия пролонгации и обратить внимание на ряд ключевых моментов при заключении договора вклада. Об этом речь пойдет дальше.

На что обратить внимание при заключении договора вклада?

Вы изучили предложения по депозитам, выбрали банк и пришли заключать договор. На что еще надо обратить внимание, кроме процентной ставки?

Во-первых, на то, предусмотрена ли автоматическая пролонгация в принципе. А во-вторых, если да, то на каких условиях. Обо всем по порядку.

В случае отсутствия возможности продлить действие соглашения вы должны после его окончания прийти в банк и забрать накопления вместе с начисленными процентами. Как ими распорядиться дальше – ваше дело. Вы можете потратить их на что-то или подобрать вариант нового вложения.

Обратите внимание, что после окончания действия соглашения, который не предусматривает автопролонгации, все деньги с процентами переводятся на счет владельца на условиях вклада “до востребования”. А это, как правило, 0,01 % годовых. Если вы не заберете деньги, то с такой доходностью они начнут обесцениваться стремительными темпами.

Если автопролонгация предусмотрена, то изучите условия ее проведения:

- Сколько раз банк имеет право ее проводить?Ограничения может не быть вовсе. В таком случае храните деньги столько времени, сколько вас будут устраивать условия по депозиту. Если ограничения все-таки есть, то не пропустите момент, когда число пролонгаций закончится и банк переведет деньги на депозит под минимальный процент.

- Какие тарифы будут действовать по вкладу при его продлении? Как правило, банк указывает, что процентная ставка назначается по текущей ситуации, которая сложилась по этому виду вклада. А это значит, что ставка может быть значительно ниже первоначальной.

- На какой срок продлевается депозит?В большинстве случаев точно на такой же, какой действовал при его заключении. В противном случае это обязательно прописано в документах.

Давайте посмотрим, что следует предпринять, если автопролонгации не предусмотрено. И пропишем алгоритм действий, чтобы автоматическая пролонгация прошла без потерь денег и нервов.

Соглашение без автоматического продления срока:

- По окончании срока снимите ваши сбережения в полном объеме (вместе с процентами). Например, если в документах указан срок получения денег 6 августа, это значит, что именно 6 августа и надо это сделать. Конечно, никуда они не пропадут, если в этот день вы не сможете посетить офис банка. Он переведет их на депозит “до востребования” и каждый день пребывания там ваших денег будет их обесценивать.

- Уточните заранее, будет ли банк располагать в назначенный день суммой для выдачи в полном объеме. Часто банки требуют заказывать наличные, потому что их может не оказаться в кассе. Особенно это касается крупной суммы денег. Лучше позаботиться об этом за день до конца срока, чем тратить еще один день на визит в офис.

- Воспользуйтесь доверенностью на имя другого человека, если знаете, что не сможете получить накопления в оговоренные сроки.

- Выберите вариант использования снятых денег. Можно реализовать цель, на которую вы копили. А можете продолжить копить дальше на новом депозите и на других или таких же условиях.

Помните, что ни один банк не может отказать вам в снятии ваших личных сбережений: до, во время или после окончания срока действия договора. Во всех случаях последствия могут быть разными, поэтому вы должны отдавать себе отчет, что потеряете, если нарушите условия соглашения.

У любой банковской процедуры есть минусы и плюсы. Депозиты – хороший способ управления собственными деньгами. Они защищены от воров, не обесцениваются инфляцией, а при выгодном вложении способны приносить небольшой доход. Главное, для многих – это то, что вклад не требует особых усилий со стороны вкладчика. Обо всем позаботится банк. Вот здесь и кроются лазейки для него, чтобы заработать на вас лишнюю копеечку.

А наша с вами цель сделать так, чтобы этого не произошло. Что для этого нужно? Хорошо разбираться в терминах, внимательно изучать банковские документы, которые дают вам на подпись.

Какие преимущества дает пролонгация:

- Вы экономите время и нервы (в случае больших очередей) на посещении офиса банка. Продление происходит в автоматическом режиме.

- Вкладчик не всегда имеет свободное время, чтобы подъехать в банк и, например, перезаключить договор или снять деньги. Иногда и просто забывает об этом. В результате, теряется прибыль. В случае автопролонгации этого не произойдет. Деньги продолжат работать и без вашего участия.

Без минусов в банковском секторе никуда. Поэтому, будьте внимательны:

- Условия по вкладу после завершения его срока могут измениться, и он перестанет быть таким привлекательным, каким был до этого. Здесь важно следить за информацией и вовремя перезаключить договор на более выгодных условиях.

- Снятие денег со счета ранее срока окончания пролонгированного договора влечет потерю части прибыли. Это не касается процентов, начисленных за время действия первоначального соглашения. Все они сохраняются и на второй срок причисляются к сумме вклада. Но, если в середине второго срока вы захотите их снять, то потеряете доход.

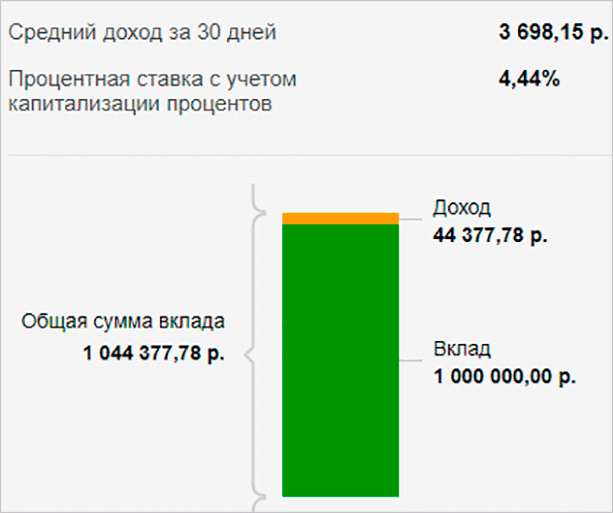

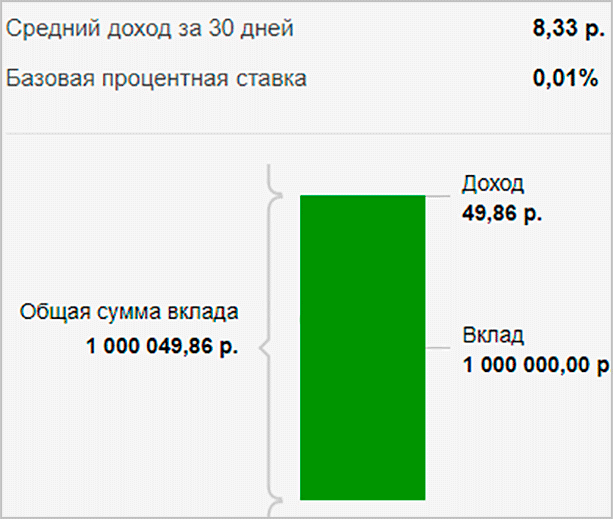

Поясню на примере. Допустим, что после окончания срока действия договора (1 год под 4,44 % годовых) у вас на счете в Сбербанк – 1 000 000 руб. (первоначальная сумма + проценты). Дата автопролонгации 6 августа. Рассмотрим несколько вариантов развития дальнейших событий.

1 вариант. Договор закончился, но вы решили воспользоваться автопролонгацией и оставили всю сумму на счете. Если вы не нарушили условия, то еще через год у вас уже 1 044 377,78 руб.

2 вариант. Во второй год вам понадобились срочно деньги и вы решили закрыть вклад. Произошло это 4 февраля (срок ранее, чем 6 месяцев со дня пролонгации). На руки вы получите только 1 000 049,86 руб. Капитализация процентов аннулируется и ставка составляет 0,01 %.

3 вариант. Вы тоже снимаете деньги раньше срока, но делаете это не 4 февраля, а 7 февраля или позже. В этом случае на руках у вас 1 014 698,63 руб. (2,9 % годовых). Капитализации тоже нет, но ставка выше. Почему? Сбербанк оставляет 2/3 процентной ставки, если договор аннулируется не ранее 6 месяцев со дня заключения.

Для наглядности сведем полученные суммы в одну таблицу.

Под пролонгацией понимается продление срока действия договора. Такой термин применяется в банковской или страховой сфере. Пролонгировать можно вклады, договоры страхования и иные договорные отношения с финансовыми компаниями. Как правило, услуги продлеваются на тот же срок и на тех же условиях. Но важно самостоятельно изучить условия для пролонгации. Сегодня поговорим именно о банках, и в этой статье вы узнаете, что такое пролонгация вклада, насколько это удобно и выгодно и как не потерять заработанные проценты.

Банковский вклад подразумевает под собой получение прибыли для клиента. Каждый депозит размещается на счете под определенные проценты и на определенный срок, указанный в договоре на размещение вклада. Таким образом можно не только сохранить свои сбережения в надежном месте , но и приумножить денежные средства за счет банковских процентов. При этом, абсолютно не имея рисков, так как большинство банков участвуют в программе страхования на 1 400 000 рублей.

По завершению срока действия вклада вкладчик может принять самостоятельное решение о том, снять все деньги, включая прибыль, или продлить размещение депозита под проценты. При этом услуга продления оформляется на основании письменного заявления от клиента. Подписывается дополнительное соглашение, где обговариваются условия, на которых будут продолжены отношения.

Но при размещении депозита изначально можно подписать условия, на основании которых будут происходить автоматические пролонгации, благодаря чему после окончания срока действия договор будет пролонгироваться автоматически без подписания дополнительных соглашений и посещения офиса.

При оформлении вклада важно изучить те документы, которые банк предлагает подписать. Отдельным пунктом или отдельным договором могут быть условия для пролонгации, что это входит в выбранный продукт по вкладу. Но автоматическая пролонгация – это не обязанность клиента, а его право. В день завершения действия договора деньгами можно распорядиться по своему усмотрению. Подписывая документы на автоматическую пролонгацию вклада, важно обратить внимание на следующие условия:

В любом случае, когда приближается дата закрытия вклада, стоит уточнить у специалистов варианты продления срока действия или поинтересоваться о возможности забрать деньги.

Как распорядиться своими деньгами, инвестор решает самостоятельно. Банковский вклад имеет низкую доходность, но при этом минимальные риски потери денег. Если бюджет позволяет продолжать инвестировать и выбрано именно банковское направление, то стоит рассмотреть преимущества и недостатки пролонгации. Сначала поговорим о плюсах.

Основным плюсом выступает то, что это автоматизированный процесс, т. е. не придется обращаться в банковскую организацию и подписывать дополнительные соглашения. Достаточно поинтересоваться удаленными каналами связи о возможности продления и условиях и продолжать зарабатывать банковские проценты.

Без автопролонгации деньги поступят на депозитный счет, который не приносит прибыли. Соответственно, в условиях того, что нет возможности обратиться в банк именно в данный период, можно потерять часть прибыли. К примеру, договор завершился в октябре, а для подписания нового соглашения вкладчик сможет обратиться в офис только в ноябре. Таким образом, можно упустить проценты за месяц.

Продление договора на автоматической основе предполагает, что в день завершения вклада вы примете решение о том, как распорядиться заработанной прибылью. И если не забрать проценты, то они капитализируются в новый вклад. После чего снять сумму можно будет только со ставкой «до востребования», что приведет к потере прибыли. Хотя, если договором предусмотрено частичное снятие, то это не повлияет на доходность.

Перед завершением срока действия рекомендуем обратиться в банк и уточнить, как можно забрать часть денег, если есть планы на совершение такой операции. Некоторые компании выдают денежные средства на основании заявления, на обработку которого может потребоваться несколько недель.

Также следует изучить условия продления. Так как может быть изменена процентная ставка или предусмотрен неудобный срок действия. Более того, продукт может быть просто перенесен в архив, и продлить договор не получится.

Перед завершением действия депозита необходимо оценить текущую рыночную ситуацию. Банковские ставки постоянно меняются, они зависят от нескольких факторов, включая и ставки рефинансирования, которые назначает Центральный банк.

В случае, если у клиента предусмотрена автоматическая пролонгация вклада, то нужно уточнить назначенную процентную ставку. И проверить текущие банковские продукты по вкладам. К примеру, если по пролонгации вклада в Сбербанке ставка составит 6%, а в том же Сбере или других банках есть предложения по 7,5%, то можно в день завершения срока действия снять деньги или открыть другой вклад. Тем самым пролонгация не сработает.

Также если вкладчик пока не решил, куда реализовать денежные средства, а по договору предусмотрена автопролонгация, то он может обратиться в отделение банковской организации и написать заявление на отмену продления договора. Деньги будут переведены на простой депозитный счет, с которого потом можно будет вывести денежные средства на собственные нужды.

Выделим основные моменты, которые касаются вопроса пролонгации. Вклад – это не совсем пассивный заработок. Чтобы получать максимальную прибыль, нужно всегда подбирать лучшие условия. С учетом инфляции прибыль по таким счетам может быть минимальной. Поэтому прежде, чем принимать решение о пролонгации, оцените рыночную ситуацию.

Автопролонгация может не произойти, если текущий банковский продукт больше не действует, такое случается регулярно. Поэтому при приближении завершения срока уточните возможность пролонгировать договор. А также стоит обратить внимание на сами условия пролонгации, чтобы не потерять прибыль в виде процентов.

В любом случае такая услуга достаточно удобна: она может экономить время вкладчикам и предоставляется бесплатно. Также рекомендуем использовать личные кабинеты банковских компаний, чтобы всегда быть в курсе дела.

Пролонгация – это продление чего-либо (обязательств, соглашения, срока действия). Пролонгация банковского вклада – это продление сроков договора после окончания его действия.

Условия вклада сохраняются и для нового периода. Вклад с пролонгацией называется реинвестируемый.

- автоматическую пролонгацию;

- неавтоматическую.

При автоматической вкладчику не нужно приходить в банк и подписывать дополнительное соглашение. На следующий день после даты окончания старого договора вклад начинает действовать на оговоренных условиях.

В случае с неавтоматической пролонгацией после окончания срока действия вклада банк переводит деньги на счет до востребования. Проценты не начисляются, сбережения ждут хозяина.

С первого взгляда автоматическая пролонгация однозначно выигрывает:

- нет дополнительной бумажной волокиты;

- экономия времени;

- на «второй круг» выходит не только первоначальная сумма вклада, но и начисленные проценты.

Однако автоматическое продление договора немного расслабляет вкладчика, он не так тщательно следит за сбережениями, доверяя банку.

Рассмотрим пример. Человек оформил вклад, скажем, в Сбербанке. Вклад назывался «Комфорт» (иллюстративный пример, такого вклада не существует). По условиям договора действует автоматическая пролонгация. Срок договора – 6 месяцев. Через полгода банк решает, что условия депозита ему не выгодны. Он закрывает предложение, а анонсирует вклад «Комфорт плюс». Подошел срок окончания договора, он должен автоматически продлиться. Но так как это предложение уже недействительно, банк переводит деньги на вклад до востребования. Проценты с 14 уменьшаются до 0,1.

Банк должен сообщить вкладчику о том, что вклад «Комфорт» перестал существовать. И он это сделает, но не настойчиво, потому что это не входит в интересы кредитной организации. Менеджер может сделать рассылку на электронную почту. Вкладчик не заметил письма, и считает, что его деньги работают. Хотя на самом деле деньги «отдыхают» на вкладе до востребования.

Еще один недостаток автоматической пролонгации – можно не успеть забрать деньги. А если по условиям нельзя вернуть деньги до окончания действия договора, то проценты могут сгореть.

Все особенности и условия открытия депозита прописаны в договоре. Там есть пункт и относительно продления договора. Не все соглашения можно продлить в принципе.

Продляться вклад может на первоначальный период, а может на договорной – больше или меньше первоначального.

Продление может происходить неограниченное количество раз или строго ограниченное. Опять же все зависит от соглашения.

От автоматической пролонгации можно отказаться, даже если опция заявлена в описании депозита.

При неавтоматической пролонгации можно подписать не новый договор, а дополнительное соглашение.

При вкладе без пролонгации возможно лишь заключение нового договора. Нужно прийти в банк с паспортом и заново оформить вклад. Сейчас банки предлагают интернет вклады, которыми можно управлять с помощью интернет-банкингов. В онлайн вкладах необязательна автоматическая пролонгация, потому что продление депозита займет немного времени.

Если хотите забрать деньги до продления действия вклада, позвоните предварительно в банк и сообщите о намерении. В противном случае в отделении может не оказаться нужной суммы денег. Но после телефонной заявки оператор забронирует нужную сумму денег.

Когда экономика страны стабильна, курсы не скачут – лучше оформлять вклады с автоматической пролонгацией. Нет риска изменения процентной ставки, поэтому нет и риска «сгорания» сбережений.

Когда происходит девальвация рубля, люди массово скупают иностранную валюту, начинается «валютная паника». Чтобы заставить народ хранить деньги в отечественной валюте, банки повышают процентные ставки. В подобной ситуации лучше не пользоваться опцией автоматического продления договора, а оформлять краткосрочные вклады и внимательно следить за курсом валют.

Продление или пролонгация вклада — это что такое и какие перспективы открывает вкладчику? Собственный банковский депозит для небольшого дополнительного дохода или «подушки безопасности» есть у многих, но не все представляют, каким образом поднять его эффективность до максимума. Пролонгация является одной из возможностей заработать на своих деньгах чуть больше. Рассказываем, что означает пролонгация, какие плюсы и минусы есть у этой услуги, что лучше — автоматическое или неавтоматическое продление.

Вклад в банке всегда ограничен по времени: вкладчик заключает с банком договор на определённый срок. Наиболее распространённая продолжительность составляет от 6 до 24 месяцев. В этот период банк начисляет клиенту заранее установленный процент, при условии, что второй соблюдает все условия сотрудничества. Например, не снимает деньги или не нарушает сумму неснижаемого остатка. Когда срок договора по депозиту заканчивается, есть 2 варианта развития событий:

- клиент закрывает счёт и забирает деньги;

- пролонгация.

Что такое пролонгация и капитализация вкладов? Этим термином обозначается продление срока вклада после завершения основного срока действия договора банка с клиентом. Различают автоматическую и неавтоматическую пролонгацию. В первом случае условия договора продолжают действовать без вмешательства сторон, а во втором стороны договариваются заново. При продлении условия вкладов нередко меняются, в большинстве случаев в менее выгодную клиенту сторону — снижается процентная ставка.

Капитализацией вклада называется увеличение первоначальной суммы депозита засчёт начисленных процентов. То есть, ежемесячно сумма, к которой начисляются проценты, растёт. Каждый месяц вклад становится более выгодным, приносит владельцу больше денег, потому что сумма, от которой начисляется процент, ежемесячно увеличивается.

Будет ли продление вклада автоматическим или потребует вмешательства, клиент узнаёт при заключении договора с банком — соответствующее условие почти всегда будет зафиксировано документально. Если нужной информации в соглашении нет, можно обратиться в поддержку или найти сведения на сайте банка.

Срок и количество раз продления вкладов не ограничивается.

Что такое пролонгация вклада в Сбербанке и в другом банке? Такая услуга для вкладчиков предлагает продление условий (или отдельных пунктов) договора после завершения изначального предписанного срока действия. Как и у любой финансовой услуги, у пролонгации есть плюсы и минусы.

Главный плюс для вкладчика заключается в экономии времени — не нужно повторно ехать в отделение банка и подписывать новый договор или открывать новый счёт. Если клиент планировал оставить деньги на счёте, автоматическое продление — это то, что ему нужно. Нередко банки устанавливают продлённым вкладам даже более прибыльные условия, например, тарифную ставку, информацию о которой не найти в свободном доступе.

Но встречаются ситуации, когда условия договора меняются в менее выгодную вкладчику сторону. Что это значит? Допустим, изначально вклад был открыт с процентной ставкой 9% и предусматривал капитализацию. После автоматической пролонгации ставка может снизиться вплоть до 1%, а капитализация отмениться вовсе. Впрочем, это необязательно — некоторые банки сохраняют все основные условия в действии.

Более существенный минус пролонгации, особенно автоматической, в том, что вкладчик может упустить момент окончания действия договора, не успеть вовремя забрать деньги и лишиться части дохода.

Будет ли у вклада пролонгация, почти всегда известно заранее — это условие стороны обговаривают, подписывая договор, в тот самый день, когда клиент впервые приносит деньги в банк. Продолжительность депозита известна заранее. Нередко сотрудники банка связываются с клиентом накануне его окончания и узнают о планах: требуется ли пролонгация или вкладчик заберёт деньги.

Читая договор перед подписанием, обратите внимание, есть ли там пункты об автоматической или неавтоматической пролонгации.

Важно учитывать, что в договоре могут не описываться подробные условия продления — только его наличие или отсутствие. Всю точную информацию можно в любой момент получить в поддержке онлайн или по телефону.

Автоматическая пролонгация вкладов предполагает, что условия действия контракта сохранят силу после истечения первоначального срока: банк сохранит деньги и продолжит начислять на них проценты. Это удобно, потому что экономит сторонам время. Однако для вкладчика такое развитие событий , вероятно, будет не так выгодно: процентная ставка почти наверняка снизится. Узнавать, что происходит с вкладом после продления, нужно не только в каждом банке, но и по каждому виду вкладов отдельно. В одном и том же банке условия по разным видам депозитов отличаются.

Даже если в договоре указана автоматическая пролонгация, вы вправе в срок окончания соглашения закрыть счёт и забрать деньги без потери начисленного дохода и капитализации. Изучите условия по другим счетам: возможно новый договор будет выгоднее продления старого.

Пролонгацией называется продление срока действия вклада в банке после окончания первичного периода, указанного в договоре. Различают автоматическую и неавтоматическую разновидности, отличающиеся необходимостью вмешиваться в процесс. Иногда условия хранения денег ухудшаются: снижается процентная ставка. Чтобы не потерять в прибыли, извлечь из них максимальную выгоду, внимательно читайте условия договора и проконсультируйтесь у сотрудника в банке или в поддержке.

На сегодняшний день большинство банков обеспечивают автоматическую пролонгацию вкладов. Что такое пролонгация вкладов и какие условия выдвигают банки, давайте разберёмся вместе.

Денежная сумма, размещаемая лицом в кредитном учреждении для получения процентного дохода, называется банковским вкладом (депозитом).

Условия размещения депозита:

- Процентная ставка;

- Срок действия;

- Условия продления.

Размещая накопленные деньги на вкладе в банке после окончания основного срока, вы пролонгируете вклад.

Нередко вклады пролонгируются автоматически. Не требуется подписания человеком дополнительного соглашения об изменении условий его договора (срок размещения средств истек, а вкладчик не изымает средства, так как нет такой потребности). Условие об автоматическом продлении вклада обязательно указывается в договоре, как и количество возможных продлений.

Вкладчик всегда должен внимательно изучить свой договор вклада, чтобы не оказаться в ситуации, что его вклад пролонгирован автоматически на оговоренных условиях, и он не может воспользоваться накопленной суммой, не потеряв начисленные проценты. Часто при отсутствии условия об автоматической пролонгации в договоре средства вкладчика переводятся на счет до востребования.

Срок депозита всегда продлевается со следующих суток после даты прекращения действия договора.

Срок продления размещения вклада может различаться:

- Равняться первоначальному периоду действия договора;

- Не равняться первоначальному периоду действия договора (условия периодов пролонгации отдельно обозначаются в договоре).

Процентная ставка вклада при продолжении размещения может различаться:

- Оставаться неизменной;

- Изменяться (условия изменения ставки при пролонгации отдельно прописываются в договоре).

Процентная ставка при продлении договора, как правило, уменьшается, так как банку невыгодно выплачивать повышенные проценты при постоянном снижении процентных ставок по банковским вкладам. Новая ставка будет распространяться на весь новый срок пролонгируемого договора, если иное не прописано в его условиях.

Количество пролонгаций депозита может различаться:

- Ограниченное количество (количество прописано в условиях банковского договора);

- Неограниченное количество.

Если при окончании срока действия банковского вклада вы не сняли и не перевели начисленные проценты на иной счет, то сумма депозита после пролонгации будет включать и их тоже. В дальнейшем проценты будут начисляться на новую сумму (первоначальная сумма плюс начисленные проценты за предыдущий срок).

Банковские сотрудники стараются заботиться о клиентах и уведомлять их о приближающемся окончании срока действия депозита посредством телефонного звонка, уведомления на электронную почту или в личном кабинете вкладчика. При этом стоит помнить, что своевременное продление времени размещения депозита является зоной вашей персональной ответственности, поэтому позаботиться о пролонгации на условиях, интересных для вас, должны вы.

Рекомендации для вкладчиков: для пролонгации вклада вы должны:

- Внимательно изучить требования пролонгации вклада, прописанные в банковском договоре;

- Освежить свои знания об актуальных на тот момент условиях депозитов для физических лиц, такие как процентные доходы, периоды размещения, условия капитализации процентов;

- Дождаться пролонгации договора при наличии интересного условия автоматической пролонгации вклада;

- Обратиться в кредитное учреждение с намерением пролонгировать договор при отсутствии условия автоматической пролонгации вклада;

- Получить консультацию специалиста банка (посредством телефонного звонка, обращения через личный кабинет или личного посещения отделения банка) об актуальных условиях депозитов в кредитном учреждении, где открыт вклад;

- Продлить договор при наличии конкурентоспособных, устраивающих клиента условиях;

- Расторгнуть договор и забрать сумму вклада при отсутствии в банке, где открыт вклад, выгодных для вкладчика условий;

- Оформить вклад на интересных для клиента условиях в другом кредитном учреждении.

Что делать, если нет возможности лично посетить банк для пролонгации?

Если человек не может самостоятельно обратиться в кредитное учреждение для продления, изменения или расторжения договора вклада, он может написать нотариально заверенную доверенность на близкого родственника, друга, который осуществит все необходимые действия в банке.

Некоторые банки предусматривают автоматическую пролонгацию в случае наступления непредвиденных обстоятельств, не зависящих от клиента банка.

Данный термин применяется в различных сферах (медицина, юриспруденция, образование, социальное хозяйство, финансирование и т.д.). Поэтому, если говорить обобщенно, то слово «пролонгация» означает что нужно что-либо продлить: к примеру, необходима пролонгация страхового или медицинского договора.

Рассмотрим пролонгацию договора более подробно, поскольку данная процедура очень часто используется физическими и юридическими лицами.

Пролонгация договора реализуется несколькими способами, которые подразумевают данное продление при помощи конкретных законодательных актов. Чтобы выбрать наиболее подходящий способ пролонгации договора, необходимо учесть несколько моментов, которые в обязательном порядке прописывались при заключении договора. Эти моменты основываются на доверии сторон-партнеров, а также на том, придется ли постоянно проверять или перепроверять информационные данные.

Самым главным пунктом в заключенном договоре будет являться информация о сроках действия. Для некоторых договоренностей наличие данного пункта в договоре является обязательным и безоговорочным.

К примеру, если взять договор подряда, то он имеет конкретные сроки действия и может продляться лишь в редких случаях. В других договорах подобные временные рамки не определены, например, при заключении договора «купли-продажи». Здесь временные сроки действия договора и обязательства сторон играют большую роль. Данный договор оговаривает конкретный период, в течение которого должна идти работа между сторонами данного договора.

Установка временного срока также является важным фактором, когда взаимодействие между сторонами происходит впервые, и таким образом можно выявить и предупредить недобросовестность одной их сторон. Если что-то пойдет не так, как ожидалось, или возникнут определенные разногласия, то стороны могут разорвать договорные отношения, не дожидаясь окончания их действия, при условии, что в договоре прописаны условия о досрочном прекращении сотрудничества в одностороннем порядке.

Когда подходит время окончания срока действия договора, то стороны могут решить о его продлении. Здесь необходимо заключить новый договор о сотрудничестве или же продлить предыдущий. Стоит отметить, что крайне часто стороны забывают о сроках действия договора и, соответственно, забывают о возможности пролонгации. Подобные ситуации бывают, когда заключено несколько договоров.

Стоит отметить, что невнимательность в данном случае может обойтись крайне дорого и привести к неприятным ситуациям, например, одна из сторон может прекратить выполнение собственных обязательств, поскольку сроки договора истекли.

Чтобы избежать подобных неприятностей, необходимо своевременно продлевать сроки договоров. Это можно сделать посредством:

- законных оснований;

- дополнительных договоров о продлении;

- в автоматическом режиме (если это было заранее предусмотрено);

- заключения новой договоренности.

Иногда крайне выгодно реализовывать сделки с пролонгацией. Когда законодательный документ не характеризуется продлением действия договора, то участники, обычно, самостоятельно оговаривают данный пункт. Это разрешается в случае, когда пролонгация договора не устанавливается законными соглашениями. В них обычно указываются временные интервалы для той или иной договоренности.

К примеру, пролонгация договора на аренду конкретной территории в лесу, находящейся в собственности государства или муниципалитета, разрешена на период, не превышающий 49 лет (статья 72 Лесной кодекс Российской Федерации).

Стоит сразу сказать, что определение пролонгации в документе может отличаться от пролонгации по факту. Например, в документе прописывается, что заключенный договор является действующим со дня его заключения и имеет срок действия в течение одного года. По окончании данного временного интервала, при условии, что ни одна из участников на протяжении календарного месяца не сообщит об отказе, то договор автоматически продляется еще на год. Получается, что произошла пролонгация договора в автоматическом режиме.

От банковских организаций постоянно поступает множество предложений открыть счет для хранения денег, где самым популярным является предложение об открытии личного депозита или вклада. Сегодня реализуется огромное число различных вариантов, при помощи которых банки принимают денежные средства своих клиентов, в число которых входит и пролонгация вкладов. Эта процедура заключается в том, что когда период действия вклада подходит к концу, то вклад не закрывается, а продлевается на заранее оговоренный срок.

Но не все банковские организации согласны на пролонгацию вклада, поскольку это невыгодно лишь по той простой причине, что никто не вправе угадать в какой конкретно период вкладчик решить изъять собственные деньги. Именно этот пункт мешает банку пустить эти деньги в полноценный оборот.

Пролонгация вклада заключается в том, что уже существующий депозит будет продлен еще на конкретное время.

Этот пункт обязательно оговаривается при заключении договора об открытии депозита, иначе права на распоряжение данными денежными средствами у банковской организации не будет. При длительном хранении денег подобная манипуляция является очень выгодной и прибыльной.

Размещая единожды личные сбережения, можно о них забыть, но при этом постоянно получать проценты или продолжать накапливать вложенную сумму. В конце на депозите образуется достаточно крупные деньги, которые можно будет потратить куда угодно.

Крайне актуальными в наше время являются так называемые детские вклады, которые постоянно пополняются. По истечению определенного времени (обычно это совершеннолетие ребенка) он получает хороший денежный старт на будущее, и может потратить накопленные сбережения на оплату образования, покупку машины, квартиры и т.д. С момента выдачи денег с депозита банковская организация уже на них не влияет.

Бывает несколько видов для пролонгации вклада:

Пролонгация в данном виде характеризуется тем, что продлевать вклад необходимо самостоятельно. Нужно постоянно являться в банк за несколько дней до окончания действия вклада для подписания дополнительного документа. Конечно, это не всегда удобно и комфортно, поскольку придется планировать собственный день так, чтобы успеть прийти в банк и потратить время, которое можно было бы потратить на другие нужды.

Но, с другой стороны, данный вид пролонгации предоставляет шанс лично следить за передвижением собственных средств, а также, в случае необходимости, снять их. В момент окончания срока действия депозита гораздо проще снять деньги, нежели писать бумагу о досрочном прекращении действия вклада.

Основываясь на этом факте, самостоятельная пролонгация является крайне выгодной для вкладчиков. Главный минус здесь – это постоянная явка в банк для продления. Если многим людям это не будет крайне тяжело, то инвалидам, например, принесет большие трудности, и им будет наиболее удобным воспользоваться автоматической пролонгацией.

Этот вид пролонгации вклада представляет собой определенную систему, где клиент не должен приходить в банк. Заключенный договор предусматривает факт, что по истечении срока договора, его размещение повторяется на точно такой же временной промежуток в соответствии с оговоренными заранее условиями.

Отметим, что банковская организация в данном случае старается сделать все зависящее, чтобы вкладчик не снял собственные сбережения. К примеру, клиенту могут не сообщить о том, что срок вклада подходит к концу.

Помимо этого, надо понимать, что банки заинтересованы в пролонгации вкладов, поэтому могут предлагать более выгодные условия вкладов для постоянных клиентов, например, уменьшив ставку по проценту или предложив бонусы по уже действующим вкладам.

Поэтому перед тем, как согласиться на сотрудничество с какой-либо банковской организацией, необходимо досконально и подробно узнать о предложении и возможных «подводных» камнях». Если в договоре отсутствуют пункты, где указано, что банк имеет право пользоваться вложенными деньгами, то ему запрещено совершать какие-либо действия с этими средствами. В случае нарушения, клиент имеет полноценное право подать в суд.

Сбербанк занимает лидирующую позицию в сфере оказания банковских услуг и финансирования, поскольку является самой большим банком, работающим «под крылом» государства. Сотрудничество со Сбербанком предполагает обеспечение финансовой стабильности, защищенности и подтвержденный уровень репутации. Все это является основополагающими факторами для клиента, который хочет воспользоваться услугами данного банка.

На сегодняшний день Сбербанк России предоставляет своим клиентам вклады, которые можно пролонгировать. Например, вклад «Добрый год», который имеет процентную ставку 7.5-8%. Величина ставки зависит напрямую от денежной суммы, которая была вложена. Чтобы активировать депозит не нужно обязательно идти в отделение Сбербанка, можно открыть его в режиме онлайн на сайте Сбербанк-онлайн в личном кабинете, предварительно заполнив там заявку.

Влад осуществляется на период от трех месяцев на сумму от ста тысяч рублей. Процентная величина накапливается после срока действия депозита. Данная форма вклада может пролонгироваться в автоматическом режиме, если при заключении договора был открыт депозит «До востребования».

Подытожив, можно сказать, что процесс пролонгации является актуальным и востребованным в нынешнее время, как и для банковских организаций, так и для обычных вкладчиков.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.