Сегодня предлагаем вашему вниманию статью на тему: "приказ об отмене лимита остатка по кассе в 2019-2020 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Проверки контролирующих организаций включают в себя изучение первичной документации. Приказ об отмене лимита кассы может стать принципиально важной бумагой. Его отсутствие способно привести компанию или должностное лицо к исполнению административной ответственности в виде штрафа.

Для работников учреждений размер штрафа колеблется в пределах 4-5 тыс. руб. Для юридических лиц и ИП он может быть от 40 тыс. до 50 тыс. руб.

12 октября 2011 года было принято Положение №343-П Банка России. Оно предусматривало, что каждое учреждение, имеющее дело с кассовыми аппаратами любых разновидностей, должно было предоставлять распоряжения об установлении лимита кассы.

Последнее подразумевает ежедневный учет выручки и сверку с нормой. При превышении нормы необходим визит в банк, для того чтобы положить наличные деньги на банковский счет организации.

Причем если в организации несколько подразделений в разных городах, то подписываться распоряжения об установлении лимита кассы должны только руководителем высшего звена, а не начальниками подразделений. Относилось это к любым организациям, включая ИП, микропредприятия и малые предприятия.

Практика показала, что такая система не очень эффективна для предприятий малого бизнеса и ИП. Применение этого положения не всегда возможно в существующих жизненных обстоятельствах. Большое количество организаций штрафовалось, не выполняя положения. Возможно, они не имели этой возможности.

Было принято решение об изменении условий для большего удобства предпринимательской деятельности.

Поэтому в 2014 году было принято Указание Банка России №3210-У, которое значительно смягчило условия содержания денег в кассе.

Теперь юридические лица, штат которых не превышает 100 человек, относящиеся к малым предприятиям и ИП, вправе не устанавливать этот лимит и не издавать распоряжений на этот счет.

Кстати, в 2015 году круг предприятий, которые могут причислить себя к малым, порядком расширился в связи с изменениями в законе. Теперь к малым стали относиться компании с уровнем до 800 млн руб. выручки в год (а не 400, как раньше). В остальных пунктах по признанию «малости» (количество человек в штате, доля сторонних организаций) изменений не произошло. Причем индивидуальные предприниматели могут пользоваться этим правом вне зависимости от выбранной формы налогообложения.

Сроки, в которые наличные деньги сверх лимита должны попасть на расчетный счет организации (в ближайшее отделение банка), определяются внутренними документами, но четко регламентированы. Все операции должны быть выполнены в семидневный срок.

Исключением являются учреждения, расположенные в отдаленных районах, где нет отделений банка. В таком случае срок увеличивается до 14 дней. Но для такой поблажки требуется документально оформленное разрешение.

Важно! Если у компании несколько отделений, то каждое в отдельности устанавливает сумму наличных денег, после превышения которой работник обязан сдавать деньги в банк.

Но расчеты должны проводиться исходя из тех же цифр, что и в остальных отделениях. Так что при необходимости составления этого документа есть смысл запросить подобную бумагу у своих коллег из другого отделения и на ее основе составить новую. Эти правила никоим образом не относятся к суммам, которые должны быть выплачены сотрудникам в качестве заработной платы, стипендий, пособий или иных выплат.

Приказ должен состоять из двух-трех пунктов:

-

Первый должен содержать дату, с какого времени лимит кассы считается отмененным, и номер приказа (с датировкой), который его устанавливал.

В приказе может быть и ещё один пункт. Он необязателен, но пригодится, если руководителю будет нужно пополнить расчетный счет наличными деньгами из кассы без оформления письменных приказов. Это очень удобно, но многие компании упускают этот нюанс из виду, а потом сталкиваются с проблемой изъятия.

Этот пункт может звучать так:

«Кассиру ООО «______» (или ФИО) приказываю сдавать выручку наличными в банк «____» по устному распоряжению в случае необходимости пополнения расчетного счета».

Изначально лимит кассы каждой организации считается нулевым. Если денежные средства накапливаются в кассовом аппарате, но не появляются в течение недели на расчетном счету компании в банке, то учреждение ждет административная ответственность в виде штрафа согласно п. 1 ст. 15 КоАП РФ.

Даже если предыдущее распоряжение об установлении ограничения ссылалось на старый документ (Положение №343-П Банка России от 2011 года) или не имеет приложения, все равно оно считается главным при принятии решения о том, есть в организации лимит кассы или нет.

Более того, если там не прописаны конкретные сроки, то бумага считается действующей все время, вплоть до отмены.

Таким образом, даже тем организациям, которые не издавали приказ об установлении, распоряжение об отмене будет необходимо.

При составлении документа важно указать только дату начала его действия. Так он будет считаться бессрочным, и заменить его можно в любой момент. Если же указать дату окончания действия, то будет необходимо его переиздавать.

Если не сделать этого вовремя, то в силу вступит предыдущее распоряжение о назначении лимита либо этот предел будет считаться нулевым и кассиру придется в конце каждого рабочего дня везти всю вырученную наличность в банк.

Наличие документа обязательно фиксируется в журнале регистрации приказов по основной деятельности. Ознакомиться с бумагой обязаны как минимум кассир, главный бухгалтер и руководитель организации. Подпись последнего должна стоять в нижней части документа.

После расчета лимита остатка кассы его утверждают приказом. А если потом этот лимит понадобится отменить, как это сделать? Составить еще один приказ.

Утвержденный в организации лимит остатка наличных денег в кассе со временем может оказаться неактульным. И организация может захотеть увеличить его или уменьшить. Напомним, что при расчете лимита кассы объем поступлений или выдачи наличных денег берется за определенный расчетный период. Соответственно, при использовании иного расчетного периода величина лимита кассы может измениться. Нужно ли в этом случае издавать приказ об отмене «старого» лимита кассы? Закон этого не требует. Если с определенного числа вводится новый лимит, предыдущий лимит автоматически утрачивает силу. Ведь в приказе об утверждении лимита указывается дата, с которой такой лимит применяется.

Приказ об отмене лимита обычно издается тогда, когда организация вовсе отказывается от кассового лимита. Например, организация решает, что все наличные деньги обособленного подразделения теперь должны или сдаваться в банк, или передаваться в кассу головной организации. Соответственно, головной офис может лишить обособленное подразделение права накапливать деньги в своей кассе, издав приказ об отмене лимита.

Другая причина отмены лимита кассы – это появившееся с 01.06.2014 у ИП и малых предприятий право не устанавливать лимит кассы. Это связано с вступлением в силу Указания ЦБР от 11.03.2014 № 3210-У . Если до этой даты в организации или у ИП действовал бессрочный приказ о лимите кассы или организация (ИП) приняла приказ о лимите после 01.06.2014, такой приказ нужно было применять. Соответственно, отказаться от утвержденного лимита можно только путем издания соответствующего приказа.

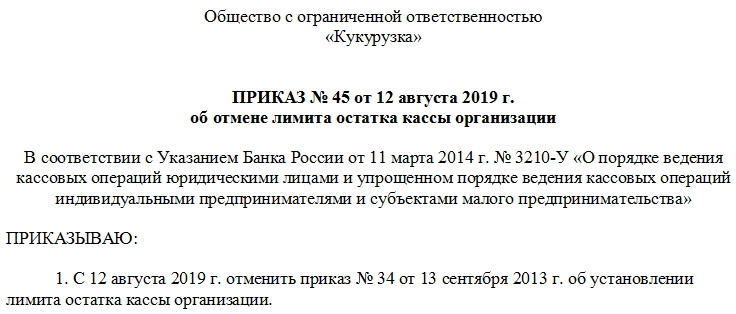

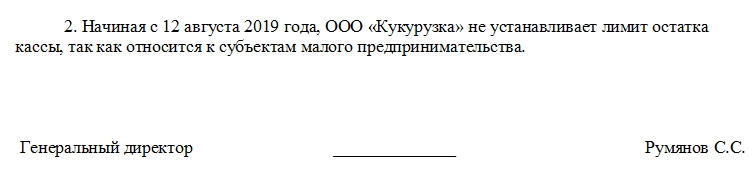

Приказ об отмене лимита кассы составляется в произвольной форме. В нем обычно приводится причина отмена лимита кассы, дается ссылка на приказ, которым ранее лимит был утвержден, а также указывается дата, с которой лимит считается неприменяющимся. С приказом об отмене лимита кассы необходимо ознакомить под роспись лиц, ответственных за ведение кассовых операций в организации. Как правило, это кассир, главный бухгалтер.

Приведем пример заполнения приказа об отмене лимита кассы на малом предприятии.

Лимит кассы в 2019 году для ИП и ООО: образец приказа и расчет

С 2014 года от обязательного лимита кассы освобождены ИП и юридические лица из сектора малого бизнеса. Однако это не означает, что им можно забыть об этом понятии. Чтобы освободить свою кассу от каких-либо ограничений нужно подписать определенные документы.

О правильном оформлении лимита кассы на предприятии (для ИП и ООО) или его отсутствия мы поговорим в нашей сегодняшней статье.

Использовать наличные деньги может любое предприятие, но для этого сперва нужно завести кассу и внутренним приказом ограничить максимальную сумму, которая может в ней оставаться.

Суммы, превышающие лимит наличных денег в кассе, должны быть сданы в банк. Об этом говорит Указание Центробанка №3210-У.

Каждый рабочий день перед завершением смены кассир производит сверку кассовых документов, записывает в кассовую книгу остаток наличных средств и заверяет его своей подписью. Именно этот остаток не может превышать установленный лимит.

Превышение на предприятии разрешенной суммы наличных становится поводом для привлечения нарушителя к ответственности:

Однако, и этот закон имеет свои исключения. Согласно указанию Центробанка безнаказанно превышать лимит допустимо:

- для выдачи зарплаты и других выплат сотрудникам;

- в дни когда компания работает, а у финансовых учреждений выходной (например, это суббота и воскресенье для большинства розничных магазинов).

Изначально лимит кассы был введен как мера ограничения объема наличных средств, находящихся в обороте у бизнеса. Деньги, лежащие на безналичных банковских счета перестают быть для государства мертвым грузом, они начинают «работать».

Для самих предпринимателей ограничение кассы это в первую очередь вопрос безопасности. Чрезвычайные ситуации, ограбления, мошенничества — застраховаться от всего невозможно, но если хранить наличными лишь часть выручки, многие риски можно уменьшить.

Каждая организация (или ИП) сама устанавливает лимит кассы, однако не придумывает его, а именно рассчитывает по определенной формуле, которую Центробанк утвердил в своем Указании №3210-У.

Формула расчета лимита кассы: СП / РП * Дн

Лимит кассы рекомендуется округлять до рублей, отбрасывая копейки.

Например, за 28 рабочих дней наличная выручка предприятия составила 75000 рублей. Бухгалтер кладет выручку на расчетный счет каждые 5 рабочих дней. Тогда лимит кассы будет рассчитан так: 75000/28*5=13 393 рублей.

Согласовывать лимит с банком или налоговой не нужно. Несмотря на строгий порядок расчета, закон позволяет бизнесменам ощутимо корректировать значение лимита. Например, лимит можно увеличить или уменьшить за счет изменения периодичности инкассации.

Неустановленный лимит для юридических лиц среднего и крупного сектора приравнивается к нулю, а значит даже сто рублей будут оцениваться как превышение.

В любое время предприятие может пересчитать лимит и утвердить его новое значение. И наоборот, если какие-то данные изменились, организация не обязана делать перерасчет.

Расчет лимита для предприятий без наличной выручки

Компании, имеющие исключительно безналичный доход, тоже иногда вынуждены соблюдать кассовую дисциплину. Например, наличные могут понадобиться им для работы с поставщиками.

Тогда в формуле лимита кассы вместо выручки во внимание берется существующая или предполагаемая сумма выдаваемых средств (кроме выплат сотрудникам).

Другой вариант формулы: Сумма выдачи / РП * Количество дней между получениями наличных со счета.

Пример расчета: предприятие за 4 дня закупило на наличные деньги материалы и расплатилась с подрядчиками на общую сумму 107 000 рублей. Генеральный директор снимает деньги с расчетного счета каждые 3 дня. Всю выручку компания получает по безналу. Тогда лимит кассы равен: 107000/4*3=80250 рублей.

То, как будет рассчитываться лимит для кассы в представительстве или филиале, зависит от того, куда сдаются наличные.

Если наличные из подразделения направляются в главную кассу компании, то рассчитывается общий лимит на кассу всего предприятия и его филиалов с учетом всех наличных движений.

Если подразделение самостоятельно сдает наличность в банк, то и ограничения для него устанавливаются свои, независимые от касс в других подразделениях.

После окончания расчетов лимит кассы закрепляется приказом генерального директора компании.

Никаких особых требований к приказу законы РФ не выдвигают. Каждая организация издает приказ в произвольной форме и включает в него пункты, которые посчитает необходимыми, но среди них:

- размер лимита;

- дата вступления ограничения в силу;

- дата окончания действия приказа (если таковая предусмотрена);

- перечень ответственных лиц;

- детали расчета итоговой суммы.

Рассмотрим образцы приказа об установлении лимита кассы для двух компаний: новой и уже действующей.

Документ печатается на корпоративном бланке организации, если такой имеется, обязательно нумеруется, датируется и подписывается как руководителем, издавшим приказ (генеральный директор, ИП), так и должностными лицами, ответственными за соблюдение норм (бухгалтер, кассиры).

Приказ может содержать также дополнительные пункты, касающиеся ответственности за превышение лимита или порядка действий по предотвращению таких ситуаций.

Подробный расчет установленного лимита может быть включен как в текст самого документа, так и вынесен в приложение.

Скачать образец приказ можно здесь .

Лимит кассы для малых предприятий и ИП отменили три года назад, но и в 2019 году некоторые предприниматели продолжают его придерживаться.

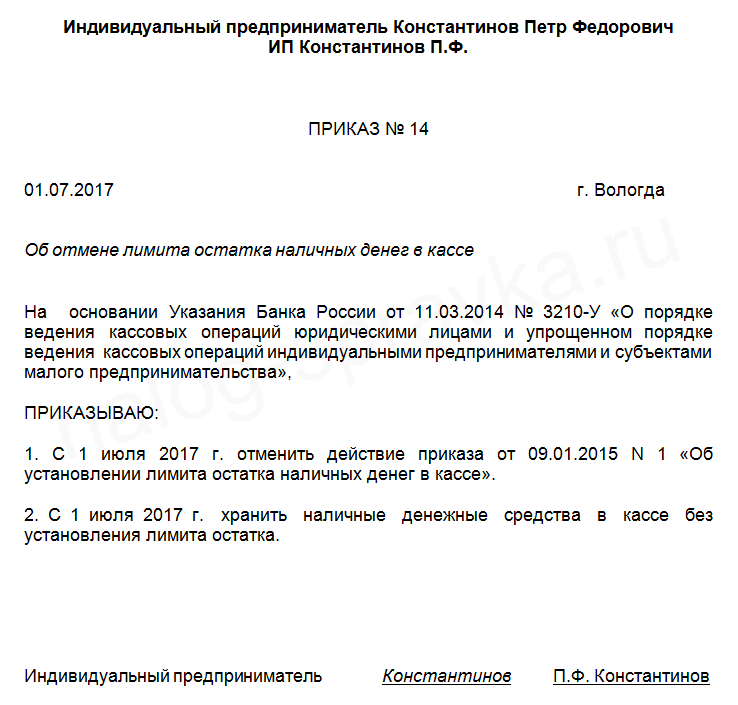

Чтобы отменить лимит необходимо издать соответствующий указ и оповестить всех сотрудников. Даже самозанятый индивидуальный предприниматель во избежание вопросов от контролирующих органов должен непросто прекратить соблюдать лимит, а первым делом издать отменяющий приказ.

Образец приказа для индивидуального предпринимателя вы можете посмотреть и скачать :

Затем рекомендуется издать приказ, согласно которому с определенной даты лимит остатка в кассе не установлен. Либо этот пункт можно сразу включить в текст приказа.

Скачать образец приказа об отмене лимита кассы

Смотреть статью о кассовом лимите

- 6 месяцев бесплатно для новых ИП и малого бизнеса (ООО).

- Открытие за 1 день.

- Интеграция с онлайн бухгалтерией (автоматический расчет УСН, ЕНВД, страховых взносов).

- 6% на остаток по счету.

- Бесплатное открытие расчётного счёта.

- 3 месяца бесплатного обслуживания.

- 7% годовых на остаток каждый месяц.

- 3 месяца бесплатно.

- Овердрафт сразу после открытия.

- Онлайн регистрация счета.

- Бесплатное открытие расчетного счета.

- Обслуживание 0 руб. в месяц.

- Онлайн регистрация.

Открытие расчетного счета в банке “ВТБ”

Открытие расчетного счета в банке “ВТБ”

Открытие расчетного счета в банке “ВТБ”

Открытие расчетного счета в банке “ВТБ”- Бесплатное открытие расчетного счета.

- Бесплатное обслуживание 3 месяца.

- Онлайн регистрация.

- Переводы и операции с наличными 0 руб.

© 2019 Налог-справка.Ру · Копирование материалов сайта без указания активной ссылки на источник запрещено · Обратная связь

Кассовая дисциплина 2019: как вести кассовые операции

Кассовая дисциплина – это определенные правила работы с наличными деньгами. В 2019 году она должна соблюдаться всеми организациями или индивидуальными предпринимателями. Конечно при условии, что они работают с наличкой. Но не все правила, распространяются на малые предприятия и предпринимателей. Они обязаны их использовать лишь в отдельных случаях.

Порядок ведения кассовых операций существует уже много лет. За его нарушение грозит весомый штраф. Разберемся, кто обязан соблюдать кассовый порядок, на что можно тратить наличную выручку и как обеспечить сохранность наличных денег.

Вести кассу правильно вам помогут:

Наличные деньги подлежат строгому учету в компании. Закон обязывает их хранить только в специально оборудованном помещении кассы. Причем к кассовому помещению есть определенные требования. Например, оно должно быть оборудовано металлическими дверьми, сейфом и т. д.

Есть центральные или главные, а также операционные кассы. Последние применяют для ведения непосредственных расчетов с клиентами. Их может быть несколько. В центральной кассе ведется учет наличных, полученных по всей организации в целом.

Все наличные деньги должны быть оприходованы. Эта процедура включает в себя:

- Оформление приходно-кассового ордера на поступившую сумму

- Внесение записи в кассовую книгу о том, что деньги были приняты

- Сдача наличных средств в банковское учреждение.

При продаже товаров за наличные компания или индивидуальный предприниматель обязаны применять контрольно кассовые машины (онлайн кассы). Если наличные приходуются без их применения – это нарушение за которое могут оштрафовать. Эти правила распространяются и на продажу работ или услуг.

Кто обязан использовать порядок ведения кассовых операций в 2019 году

Все организации независимо от их организационно-правовой формы и применяемой системы налогообложения обязаны соблюдать порядок учета и ведения кассовых операций (п. 4 ст. 346.11, п. 5 ст. 346.26 НК). Таким образом, он распространяется:

- на организации вне зависимости от форм собственности (государственная, частная и т. д.)

- на индивидуальных предпринимателей, которые принимают наличные

- на организации и ИП, которые работают с кассовой техникой;

- на организации или ИП, которые используют бланки строгой отчетности.

Несколько лет назад порядок ведения кассовых операций упростили. Изменения ведения кассовых операций в 2019 году касаются определенных групп предпринимателей. Ведение кассы в 2019 году в упрощенном порядке касается:

- малых и микропредприятий;

- индивидуальных предпринимателей.

Это следует из пункта 1 указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Упрощенный порядок заключается в следующем. Малые предприятия и предприниматели вправе не устанавливать лимит остатка кассы. Ко всему прочему предприниматели могут не вести:

- приходные ордера;

- расходные ордера;

- кассовую книгу.

Такие правила установлены в абзаце 10 пункта 2, абзаце 2 пункта 4.1, абзаце 9 пункта 4.6 указания Банка России от 11.03.2014 № 3210-У.

Индивидуальным предпринимателям все же лучше вести кассовую книгу и оформлять документы. Ведь обеспечить сохранность и контролировать движение наличности в интересах самого предпринимателя. Например, в спорной ситуации подтвердить выдачу денег под отчет или зарплаты можно будет кассовыми документами.

Какие операции с наличными попадают под понятие кассовой дисциплины

Кассовые операции и работа с наличностью включают в себя:

- прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера;

- хранение наличных в кассе;

- соблюдение лимита расчетов наличными;

- ведение кассовой книги;

- сдачу наличности в банк.

Порядок ведения операций по кассе закрепите в отдельном документе. Например, вы можете утвердить специальное Положение о ведении кассовых операций.

Свободные деньги хранят на банковских счетах. Непосредственно в кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита. Малые и микро предприятия могут не устанавливать лимит остатка наличных денег в кассе. То есть деньги в кассе могут храниться в любых размерах.

Операции по оприходованию наличных денег и их выдаче оформляют:

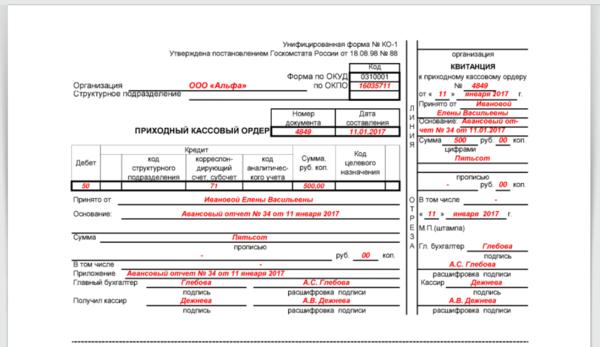

- при поступлении денег в кассу – приходным-кассовым ордером (форма КО-1);

- при выдаче денег из кассы – расходным кассовым ордером (форма КО-2).

Приходный ордер (ПКО) состоит из двух частей:

- первая – остается у организации и подшивается к кассовой книге;

- вторая (отрывная часть) – выдается лицу, которое внесло наличные.

Ордер может выглядеть так (образец):

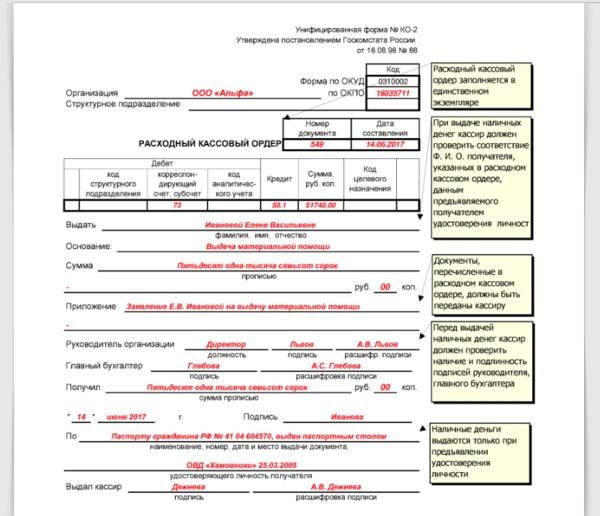

Расходный ордер (РКО) не имеет отрывной части. Его бланк остается в кассе. В нем указывают:

- ФИО того лица, которое получило наличные;

- основание для выдачи денег (например, заявление);

- сумму цифрами и прописью;

- приложения к документу (если такие есть).

Ордер может выглядеть так (образец):

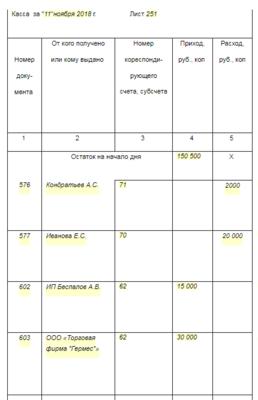

Как вести кассу в 2019 году? Сведения о движении наличных отражайте в кассовой книге по форме № КО-4. Поступать так должны все организации. Не имеет значения:

- правовая форма организации и ее форма собственности;

- система налогообложения, которую они применяют.

Предприниматели, которые ведут учет доходов и расходов или физических показателей согласно налоговому законодательству, вправе не заполнять кассовую книгу.

Все поступившие в кассу деньги нужно оприходовать. Тот, кто этого не делает, нарушает кассовую дисциплину. При этом оприходовать деньги – значит отразить их в кассовой книге. Причем именно в том размере, который подтвержден кассовыми документами.

Кассовую книгу заполняют на каждый день в котором были операции с наличными (их приходование или выдача). На каждый день отводится один лист кассы. Оформлять один лист книги за промежуток времени (например, с 10 по 30 марта 2019 года), нельзя.

В книге указывают все поступления наличных и сумму их расхода за календарный день. После этого выводят их остаток. Если деньги в кассу не были оприходованы организацию могут оштрафовать. Причем если подобное нарушение выявлено в нескольких подразделениях организации оштрафуют каждое из них.

Вот образец заполненной кассовой книги:

Наличную выручку от реализации можно расходовать только на строго определенные цели. В противном случае, например, при нецелевой выдаче, это приравнивается к нарушению кассовой дисциплины.

Цели расходования выручки

Выплату заработной платы и других начислений работникам

Выплату различных социальных пособий (например, по уходу за ребенком)

Оплату покупаемых товаров, работ или услуг, приобретаемых за наличный расчет. Исключение – ценные бумаги

Выдачу наличных денег под отчет. Например, при направлении работника в командировку

Возврат денег, если покупатель отказался от ранее купленного товара или услуги, которые приобретатель оплатил наличными

Компенсацию расходов сотрудникам, которые оплатили страховку наличными

Выплату наличных средств банковскому платежному агенту или субагенту

Личные нужды предпринимателя

На эти цели можно расходовать выручку только от реализации собственных товаров, работ и услуг. Наличные, принятые от граждан в оплату другим лицам, в полном объеме сдавайте в банк. Закон не допускает выдачу наличной выручки на те цели, которые не перечислены выше. Например, они не могут быть израсходованы на передачу займа работнику или оплату аренды недвижимости.

Расчет наличными возможен только в определенной сумме. В 2019 году она составляет 100 000 руб. по одному договору. Промежуток времени, который прошел, например, между первым и вторым расчетом по одному договору, значения не имеет.

Это правило действует, если расчеты проводят:

- организации между собой;

- индивидуальные предприниматели между собой;

- организации и индивидуальные предприниматели между собой.

Обычные граждане, не зарегистрированные в качестве ИП, вправе рассчитываться друг с другом без каких либо ограничений в любых суммах.

Наличные деньги должны храниться в кассе только в пределах определенной суммы – кассового лимита. Это правило вправе не применять:

- малые предприятия и потребительские кооперативы;

- индивидуальные частные предприниматели.

Его рассчитывает сама организация и согласовывает с банковским учреждением, где открыт расчетный счет.

Лимит считают по формуле:

- СВ – сумма выручки за расчетный период (не более 92 рабочих дней);

- РП – расчетный период (не более 92 рабочих дней);

- СДВ – период между днями сдачи выручки (не более 14 дней).

Сверхлимитную наличность определяют по формуле:

Остаток наличных в конце рабочего дня

Лимит наличных, согласованный с банком

Остаток заработной платы, которая не была выдана

Наличные деньги сверх лимита

В отдельных ситуациях закон позволяет хранить деньги сверх лимитов, согласованных с банковским учреждением. Таких ситуаций две:

- В день выплаты заработной платы и других начислений по фонду оплаты труда. Наличие сверхлимитных средств допускается в течение 5 дней;

- Выходные и праздничные дни. Наличные деньги можно сдать в банк в первый рабочий день.

Мероприятия, которые обеспечат сохранность наличных, порядок их хранения, транспортировки, инвентаризации каждая компания разрабатывает самостоятельно (п. 7 указания Банка России от 11.03.2014 № 3210-У). За сохранность денег в кассе отвечает кассир или сотрудник, исполняющий его обязанности. Поэтому при приеме кассира на работу, помимо оформления обычных документов, нужно:

- заключить договор о полной материальной ответственности;

- взять с кассира расписку о том, что он ознакомлен со своими должностными правами и обязанностями.

Аналогично поступайте, если обязанности кассира исполняет другой сотрудник по внутреннему совместительству (например, бухгалтер). Все это нужно, потому что кассир – это материально ответственное лицо. А значит, он обязан возместить работодателю ущерб, нанесенный по его вине, в полном размере. Это следует из перечня, утвержденного постановлением Минтруда от 31.12.2002 № 85, и статей 242 и 244 ТК.

Проверку кассовой дисциплины проводят работники налоговой инспекции. Когда налоговые инспекторы проверяют, все ли наличные оприходованы. Налоговые инспектора проводят сверку информации в кассовой книге с первичными документами – ПКО, РКО и т. п. Если расхождение будет найдено, организацию оштрафуют. Такое право инспекторов подтверждают и суды (см., например, постановления ФАС Западно-Сибирского округа от 05.04.2010 № А03-13078/2009, Поволжского округа от 30.01.2008 № А12-11536/07-С59, Восточно-Сибирского округа от 13.03.2007 № А74-3799/2006-Ф02-1166/2007).

Нарушением признают и несвоевременно внесенные в кассовую книгу записи о полученных деньгах. То есть когда записи в кассовой книге сделаны не в день, когда наличные поступили в кассу (см., например, постановления ФАС Поволжского округа от 19.06.2009 № А12-20715/2008, Северо-Кавказского округа от 09.06.2009 № А32-11915/2008-70/75-20АЖ, от 10.10.2007 № Ф08-6779/2007-2517А).

Контролировать, правильно ли ведется кассовая книга, должен главный бухгалтер. А что делать, если он заболел или в отпуске? Тогда за эту работу отвечает руководитель. Если они отнесутся халатно к своим обязанностям, их тоже накажут за нарушение порядка ведения кассовой книги по статье 15.1 КоАП.

То есть для предпринимателей, главного бухгалтера, руководителя (когда он замещает отсутствующего главбуха). Сведем ответственность за нарушения в таблицу:

Кассовая дисциплина содержит несколько важных аспектов, выполнение которых является обязательным для компаний. Один из них – определение размера остатка наличных в кассе и выдерживание его. Поговорим о том, для кого актуально соблюдение лимита кассовой наличности, а также познакомимся с методами его расчета.

Правовая основа и правила применения лимита денежных средств в кассе

Порядок осуществления операций по кассе регламентирован обновленным (ред. от 19.06.2017) указанием ЦБ РФ № 3210-У, по которому все организации, кроме малых предприятий и ИП, обязаны ввести лимит остатка наличности в кассе. Это предельный размер остатка денег, находящихся в кассе, превышать который можно лишь в период выдачи зарплаты, пособий, а также в выходные дни, если компания в эти дни работает.

Суммы наличности, превышающие фиксированный размер остатка, вносятся на банковский счет фирмы. Установление лимита остатка наличных денег в кассе уменьшает оборот наличности и упрощает проведение подобных операций. Расчет максимального уровня наличных средств на конец дня ложится на плечи компании, а осуществляется по рекомендуемым ЦБ формулам.

Заметим, что лимит остатка кассы устанавливается обязательно, а его отсутствие предполагает нулевой остаток на конец дня. Это означает, что деньги в кассе фирмы хранить нельзя, а подобное условие для многих, как правило, невыполнимо.

Оформление приказа на установление лимита кассового остатка

Указанием ЦБ не конкретизируются сроки, на которые устанавливается кассовый лимит. Решение о продолжительности его действия выносит руководитель, фиксируя сроки в соответствующем приказе вместе с размером разработанного лимита. Обычно периодами действия кассового лимита считают полугодие или год, если же срок не указывается, то лимит считается бессрочным.

К приказу об установлении кассового лимита лучше приложить его расчет. Для расчета на установление лимита остатка кассы бланка никакого нет, его разрабатывает компания, самостоятельно определяя его формат и наполнение. Во избежание вопросов со стороны контролирующих органов в приложении можно привести формулу расчета и исходные данные, используемые в ней, зафиксировав их построчно, и наглядно показав, как именно определен лимит. Целесообразнее заверить приложение – расчет подписью бухгалтера компании, тогда как приказ утвердит руководитель.

При необходимости (в ситуациях изменения величины денежных поступлений или объема выдаваемых средств) лимит кассы пересматривают, отменяя старый и утверждая новый размер остатка денег.

С какими структурами юридическое лицо обязано согласовать лимит остатка кассы? Согласования в данном случае не требуется – достаточно рассчитать и утвердить лимит приказом руководителя фирмы.

Лимит остатка кассы на 2019 год: применяемые формулы

Указание ЦБ РФ № 3210-У рекомендует два варианта расчета остатка, предлагая компаниям самим использовать наиболее приемлемый для них способ. Различаются они базовой основой расчета: первая формула строится на данных о размерах получаемой выручки, вторая – об объемах осуществляемых фирмой наличных трат.

Первая формула лимита остатка кассы (КЛ) имеет вид:

КЛ = В / Н х Ч, где

В – полученная наличная выручка за определенное время (при расчете лимита для вновь созданных компаний в формуле используют величину предполагаемой выручки);

Н – отрезок времени (не более 92 рабочих дней), за который эта выручка поступила. Причем в расчете не запрещено использовать любое количество дней в пределах 92-х и учитывать самый высокий объем поступлений (к примеру, в предпраздничные дни);

Ч – время, фиксирующее частоту сдачи средств в банк (не более 7 рабочих дней, а при отсутствии учреждения банка в месте нахождения фирмы – до 14 рабочих дней).

Вторая вариация расчета исходит из размера наличных затрат, и удобна в применении, если у фирмы поступления наличности незначительны или практически отсутствуют:

КЛ = Р / Н х Ч, где

Р – это выданные наличные в рублях (кроме выплат з/платы, пособий и т.п.) за определенный период (предприятия-новички используют в расчете предполагаемый объем выдачи);

Н – отрезок времени (от 1 до 92 рабочих дней), за который это количество денег выдано;

Ч – период получения денег в банке (кроме целевых поступлений на зарплату и т.п.), не превышающий 7 или, при отсутствии банка в местности, где расположена компания – 14 рабочих дней.

Расчет лимита остатка кассы первым способом: пример

Торговая компания, работающая без выходных дней, определяет лимит на 2019 год, используя такие данные:

расчетный период март – май 2018 г. (92 дня):

наличная выручка, поступившая за этот период – 34 000 000 руб.

деньги сдаются в банк ежедневно.

Произведем расчет лимита остатка наличных денег в кассе на 2019 год:

КЛ = 34 000 000 / 92 х 1 = 369 565 руб.

Сумму лимита можно округлить до рублей, десятков, сотен или тысяч рублей в сторону уменьшения или увеличения. Т.е. не будет нарушением, если компания установит лимит в размере 370 или 369 тысяч руб.

Расчет на установление лимита остатка кассы на 2019 год вторым способом: пример

Производственная фирма с 5-дневной рабочей неделей определяет кассовый лимит на 2019 г., принимая за основу объем наличных трат, осуществленных за ноябрь 2018. Исходные данные:

период для расчета – ноябрь 2018 г. – 21 рабочий день;

выплаты партнерам и контрагентам за ноябрь 2018 – 500 000 руб.;

денежные средства получают из банка в кассу еженедельно, т. е. раз в 5 дней.

Посчитаем лимит остатка денежных средств в кассе в 2019 году:

КЛ = 500 000 / 21 х 5 = 119 048 руб.

Расчет лимита остатка кассы на 2019 год у МСП или ИП

Малые предприятия и бизнесмены вправе не устанавливать лимит кассовых остатков, но при желании контролировать денежный поток они могут разработать и ввести кассовый лимит, руководствуясь вышеприведенным общим алгоритмом.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.