Сегодня предлагаем вашему вниманию статью на тему: "надбавки и доплаты". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Важнейшими составляющими заработной платы сотрудника, помимо базового оклада (тарифной ставки), являются надбавки и доплаты. Порядок, сроки, размеры выплат зачастую становятся предметом трудовых споров между работником и работодателем.

Трудовой Кодекс РФ не содержит четких определений доплат и надбавок, но, тем не менее, упоминает их и в контексте определяемых трудовым договором условий оплаты труда ( ст. 57 ТК РФ ), и как составные части заработной платы (компенсационные и стимулирующие) в ст. 129 ТК РФ .

Закон не конкретизировал различия между понятиями «доплата» и «надбавка». Подзаконные акты также не прояснили этот вопрос. Анализируя сложившуюся практику и действующее законодательство, возможно применение следующих определений.

- Надбавка – это стимулирующая выплата работнику за особо ценные профессиональные качества и достижения. Такая выплата – право, но не обязанность работодателя, и применяется им на своё усмотрение, в соответствии с корпоративными нормами.

- Доплата – это компенсационная выплата, целью которой является оплата труда в особых условиях, отличающихся от нормальных. Как правило, она обязательна для работодателя в силу закона, ее минимальный размер и порядок применения гарантируется Трудовым Кодексом РФ.

Точные определения этих терминов и правил их применения целесообразно закреплять локальными нормативно-правовыми актами конкретного работодателя. В противном случае, появляется риск судебного оспаривания применения (или не применения) той или иной выплаты в каждом конкретном случае.

Учитывая вышеизложенное, можно подразделить выплаты на следующие виды:

В соответствии со ст. 129 ТК РФ :

- к компенсационным относятся доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению и иные выплаты компенсационного характера;

- к стимулирующим – премии и иные поощрительные выплаты стимулирующего характера.

Работодатели, как правило, применяют следующие доплаты к заработной плате:

- за совмещение профессий (должностей);

- за расширение зон обслуживания или увеличение объема работ;

- за выполнение обязанностей временно отсутствующего работника;

- за работу с тяжелыми и вредными условиями труда;

- за интенсивность труда;

- за работу в ночное время;

- за ненормированный рабочий день у водителей автомобилей;

- за перевозку опасных грузов;

- за руководство (бригадой, звеном);

- за работу в вечернюю и ночную смены;

- за работу сверх нормальной продолжительности рабочего времени.

Минимальные требования к доплатам установлены, например, статьями 147 , 148 , 151 – 154 Трудового Кодекса РФ.

Надбавка, как стимулирующая выплата, применяется:

- за высокое профессиональное мастерство;

- за классность;

- за высокие достижения в труде;

- за выполнение особо важной работы (на срок ее проведения);

- за ученую степень.

Кроме того, по решению руководителя может быть установлена персональная надбавка. Корпоративные надбавки также могут иметь другие наименования – бонусы, коэффициенты, премии.

Особенности определяются тем, какими документами организации выплаты закрепляются. В соответствии со статьей 135 ТК РФ системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются:

- коллективными договорами,

- соглашениями,

- локальными нормативными актами (например, Положение по оплате труда, Положение о премировании и т.п.)

Действующая система оплаты труда отражается и в штатном расписании, в нем указываются постоянно действующие надбавки. Приказами и распоряжениями назначаются разовые компенсации и поощрения.

В небольших компаниях, как правило, основным документом, устанавливающим систему поощрений и компенсаций, является приказ и трудовой договор конкретного сотрудника.

Со всеми локальными нормативно-правовыми актами, имеющими отношение к системе оплаты труда, каждый работник должен быть ознакомлен под подпись.

Кому положены выплаты, то есть субъектный состав, работодатель определяет самостоятельно (в случае компенсационных выплат – в соответствии с требованиями действующего законодательства).

Можно выделить некоторые типовые основания и условия выплат для надбавок:

- Сроки (выплаты могут быть бессрочными, периодическими, разовыми).

- Условия их выплаты (выполнение плана продаж, бюджета, объема продаж).

- Требования к сотруднику (отсутствие дисциплинарных взысканий, минимальный срок работы в компании).

- Требования к оформлению сопутствующей документации (подтверждающие документы, процесс согласования, источник финансирования, формы приказов и распоряжений).

Выплаты отдельным категориям работников (например, работающим в районах Крайнего Севера и местностях, приравненных к ним, работникам образовательных и медицинских учреждений и т.д.) урегулированы отдельными главами Трудового Кодекса РФ, федеральными законами, законами субъектов Федерации и иными законодательными актами.

В таком случае установленный у работодателя порядок не может ухудшать положение работника, по сравнению с установленным законодательно.

Надбавка к заработной плате — виды, размер и пример расчета + отличия надбавок и доплат

Здравствуйте! В этой статье мы расскажем о надбавках к заработной плате.

Сегодня вы узнаете:

- Каким категориям граждан положены надбавки к зарплате и какие их виды существуют;

- Чем надбавки отличаются от доплат;

- Что такое стимулирующие доплаты и многое другое.

Всем известно, что, даже если человек устроен на работу официально, это не является гарантией того, что ему будут назначены все положенные доплаты. Поэтому сегодня разберемся, за что работодатель обязан доплачивать и на какие доплаты и надбавки работники имеют полное право.

В начале разговора ответим на следующий вопрос: из чего состоит заработная плата?

Заработная плата включает в себя 2 части:

В постоянную входят оклад и районный коэффициент, а в переменную доплаты, надбавки, премиальные.

Оплата труда – своеобразный инструмент, благодаря ему компенсируются трудовые затраты всех работников. Законодательством предусмотрены меры, которые призваны не только защитить права работников, но и установить такой размер зарплаты, который будет соответствовать реальным трудозатратам.

Итак, законом установлено:

- Основываясь на статье 133 Трудового кодекса, любой работодатель не имеет права устанавливать сотрудникам размер оклада, который ниже МРОТ. Его размер определяется федеральным законодательством, а также региональным;

- Статья 143 этого же Кодекса говорит о том, оклад устанавливается учитывая тарификацию, или тарифную сетку, или разряды;

- Если условия трудовой деятельности на предприятии или в организации отклоняются от стандартных, то работники имеют право на компенсацию всех дополнительных трудозатрат, что указано в ст.146 — 154 ТК РФ;

- Работодатель обладает правом установить размер стимулирующих выплат;

- Работодателя Трудовой кодекс обязывает начислять и выплачивать зарплату.

Для того чтобы стимулировать сотрудников, работодатели могут выплачивать не только положенную по закону заработную плату, но и средства, которые оформляются в виде надбавки либо другого материального поощрения. А государство, в свою очередь, обязывает руководителей оплачивать доплаты, при наступлении определенных случаев.

А сейчас рассмотрим эти моменты более подробно. Что же такое доплата?

Доплата – это вид выплаты, который носит характер компенсации, так как назначается в случае, когда сотрудник работал в праздники, совмещал свою работу с обязанностями коллеги, то есть выполнял повышенный объем работы.

Надбавка – это вид выплаты, который предназначен для стимуляции сотрудника, чтобы он хотел дальше расти и развиваться в профессии. В качестве примера можно привести надбавки за большой непрерывный стаж работы, за выслугу лет, за ученую степень и так далее.

Что касается общих черт, то она одна: обе выплаты увеличивают оплату труда работника.

А отличия их заключаются в следующем:

- Доплаты – величина обязательная, надбавки – нет;

- Доплата – это компенсация, а надбавка – стимулирующая выплата;

- Надбавка подчеркивает значимость сотрудника, а доплата призвана компенсировать осложненные условия труда.

Надбавки выплачиваются по инициативе и желанию руководителя!

Для наглядности представим эту информацию в виде таблицы.

Таблица 1. Виды и характеристика надбавок.

Устраиваясь на работу, каждый человек желает узнать, каким способом будет оплачиваться его труд. Условно можно разделить зарплату на две основные составляющие. Это постоянная часть (оклады, часовые тарифы, сдельные расценки) и переменная – премии, доплаты и надбавки.

Оклады и часовые тарифы устанавливаются штатным расписанием и имеют фиксированный размер, который, конечно, может увеличиваться (индексироваться), но этот рост будет несущественным. Для того чтобы дать возможность сотрудникам добиться высокого месячного заработка нужно создать мотивационную схему, в которой будут предусмотрены различные премии, а также компенсационные и стимулирующие доплаты.

Увидеть в своём расчётном листке дополнительные суммы, которые существенно увеличивают размер общего заработка, хочет каждый работник. Для работодателя же актуальность данного вопроса заключается в правильности выбора оптимального набора поощрительных выплат, которые действительно побудят сотрудников к улучшению качества своей работы.

Классификация доплат и надбавок проводится по двум признакам. Часть из них носит обязательный характер, так как предусмотрена статьями Трудового кодекса РФ (компенсационные доплаты). Другая часть вводится в мотивационную систему по желанию работодателя, в зависимости от его финансовых возможностей (стимулирующие выплаты).

- Дополнительная оплата за труд во вредных условиях. Существует масса профессий, работая по которым человек приносит некий вред своему здоровью. К ним, например, можно отнести сварщиков, литейщиков, дефектоскопистов, шахтёров и так далее (вредной профессию может признать только специальная аттестационная комиссия). К основной заработной плате этих сотрудников добавляется доплата за вредность. Размер её не должен быть менее четырёх процентов от суммы сделки, оклада или часового тарифа. Работодатель по своему желанию, либо по настоянию трудового коллектива может увеличить размер этого процента. Читать подробнее о доплате за вредность.

- Районный коэффициент. На территории России существует множество местностей с климатом, усложняющим условия труда. В связи с этим была введена районная надбавка, размер которой регулируется постановлением правительства РФ. Например, для Оренбургской области это 15% к основной зарплате, а для Мурманской области– 80%. Районный коэффициент не начисляется на суммы, рассчитанные по среднему заработку (отпуск, больничный лист и так далее), так как в этих суммах он уже учтён. Единовременные премии также не увеличиваются на сумму районного показателя.

- Дополнительная плата за увеличение объёма работы. В случаях, когда количество трудовых задач существенно превышает количество сотрудников, способных их выполнять, работодатель посредством приказа может увеличить трудовую нагрузку некоторых сотрудников. Естественно за умеренную плату. Размер этой суммы устанавливается в индивидуальном порядке. В расчётном листке она может называться дополнительная плата за расширение обслуживаемых зон, за совмещение и так далее. Читать подробнее о доплате за совмещение и расширение зоны обслуживания.

- Оплата за работу сверхурочно. У каждого сотрудника должен быть график работы, который предусматривает количество рабочих часов в сутках, периодичность выхода на работу и количество выходных. При возникновении производственной необходимости работодатель может привлечь людей к работе сверхурочно либо в выходной день (приказом). При расчете заработной платы подсчитываются все часы работников отработанных сверх графика и оплачиваются в соответствие с ТК РФ (в полуторном или двойном размере). Стоит отметить, что работник имеет право вместо оплаты попросить отгул за ранее отработанное время. Читать подробнее о доплате за сверхурочную работу.

- Доплата за работу ночью. Существует ряд графиков сменности, которые подразумевают работу ночью, то есть с 22:00 до 6:00 (например, «сутки через трое», «день-ночь-отсыпной – выходной» и так далее.) Поскольку работать ночью труднее, чем днем, законодательно установлена надбавка за ночное время. Её минимальный размер – 20 процентов от оклада либо часовой ставки.

- Оплата за выполнение гособязанностей. Если работник отсутствовал на рабочем месте из-за того, что выполнял обязанности перед государством (посещал военкомат, свидетельствовал в суде и так далее) и имеет подтвердительные документы, то работодатель обязан оплатить этот день исходя из среднедневного заработка этого работника.

- Оплата по среднему заработку. Сюда можно отнести оплату ежегодного, дополнительного или ученического отпуска, служебных командировок, донорских дней и так далее. Также при возникновении перебоев производственного процесса не по вине работника, работодатель обязан оплатить две трети среднего заработка за все часы простоев (только в случае если факт простоя зафиксирован документально).

- Прочие выплаты. Не столь распространенными, но, всё же, встречающимися являются компенсационные доплаты сотрудникам при увольнении (например, когда увольнение происходит по соглашению сторон, либо когда идёт сокращение штата), при нарушении сроков выдачи зарплаты (если дело дошло до суда).

Все обязательные доплаты и надбавки должны быть отдельно выделены в расчётном листке сотрудника, иначе работник не сможет оценить выполнил ли работодатель перед ним свои обязанности в полной мере или нет

Роль доплат и надбавок в общем мотивационной системе весьма высока, так как они являются основным инструментом мотивации труда персонала. Причем в отличие от обязательных доплат и надбавок стимулирующие выплаты могут устанавливаться в любом размере на любых условиях и на любой срок. Примерами таких выплат могут быть следующие:

Выплаты стимулирующего характера к основной заработной плате можно устанавливать в любое время и ими поощрять любые достижения сотрудников (например, некоторые компании доплачивают своим сотрудникам за то, что они не ходят на больничный в течение года, или не курят, или участвуют в спортивных соревнованиях и так далее). Единственное, если приходит время какую- либо стимулирующую выплату отменить, сотрудники об этом факте должны быть оповещены.

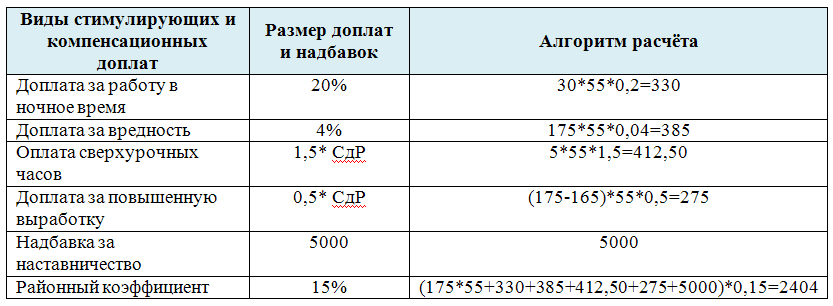

- Человек работает на вредном производстве. График его работы подразумевает работу в ночное время, а заработная плата исчисляется по сдельной системе оплаты труда.

Все дополнительные выплаты рассчитываются после расчета сдельного заработка (СдЗ):

СдЗ = 175*55 = 9625 руб.

Путем сложения всех рассчитанных сумм, а также сдельной оплаты получим общую начисленную зарплату рабочего.

Зпл= 9625 + 330 + 385 + 412,50 + 275 + 5000 + 2404 = 18 431 руб.

- На сотрудника одного из отделов предприятия приказом возложена обязанность временно совмещать свою должность и должность руководителя отдела с окладом 20 000. Размер доплаты за совмещения (ДС) к основной заработной плате составляет 30%. Совмещение происходило в течение 8 рабочих дней или 64 часов. Месячная норма часов составляет 168.

ДС = 20000/168*64*0,3 = 2286 руб.

Устанавливать доплату за совмещение можно не только от оклада отсутствующего работника, но и от его общего среднего заработка. Её процент также устанавливается индивидуально, ведь не каждый сотрудник захочет возложить на себя, например, функции начальника, но получить при этом «копейки». Также вместо месячной нормы часов можно брать среднегодовую месячную норму (в соответствии с утвержденным производственным календарем).

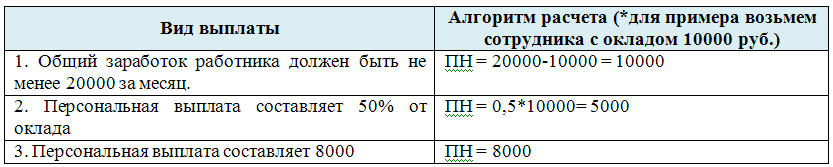

- Персональную надбавку (ПН) работнику можно установить несколькими способами:

Если человек отработал месяц не полностью, размер доплат и надбавок пересчитывается пропорционально отработанному времени (например, по норме 168, отработал 100 часов):

- ПН = 10000/168*100 = 5952

- ПН = 5000/168*100 = 2976

- ПН = 8000/168*100 = 4762

Устанавливая любые доплаты и надбавки нужно соблюдать некоторые простые правила:

- Досягаемость условий получения поощрения. К примеру, если вы скажете работнику, что он сможет получить определенное вознаграждение за то, что произведёт в смену не 5 единиц продукции, а 10, при этом оба вы знаете что это невозможно, то это никак не простимулирует его к более интенсивной работе. Более того, это может сподвигнуть работника искажать данные о своей производительности (если это возможно) либо производить большее количество продукции, но низкого качества.

- Размер вознаграждения должен быть существенным. Стимулирующие доплаты и надбавки должны более или менее значительно влиять на изменение общего заработка. Например, вряд ли человек будет выполнять работу с большим усердием, зная, что за это он дополнительно получит всего 300 рублей. А вот сумма в 3000 рублей или более уже может заинтересовать человека.

- О возможности получать дополнительные денежные вознаграждения должны знать все заинтересованные сотрудники организации. Работодателю нужно ознакомить своих работников с условиями получения денежных бонусов (желательно под роспись).

Список используемой литературы:

- Трудовой кодекс РФ с комментариями.

- Журнал «Кадровые решения» №4/2011 год.

- Журнал «Кадровое дело» №5/2013 г.

- Дубровин И.А., КаменскийА.С. «Экономика труда» Учебник, 2012 год.

- Стрелкова Л.В., Макушева Ю.А. Труд и заработная плата на промышленном предприятии: учебное пособие, Юнити-Дана, 2012 год

На законодательном уровне порядок применения доплат и надбавок к заработной плате работника регулируется гл. 21 ТК РФ. Однако вопросы о доплатах и надбавках возникают на практике довольно часто. В основном они связаны с тем, что одни из этих выплат являются обязательными, а другие могут устанавливаться на усмотрение работодателя.

Доплаты и надбавки — дополнительные выплаты сотрудникам, которые начисляются им помимо заработной платы и включаются в систему оплаты труда.

Под надбавками, как правило, понимают выплаты стимулирующего характера, которые начисляются за конкретные заслуги или характеристики работника. Назначение таких надбавок — вознаградить сотрудников за высокие профессиональные качества, вызвать у них желание совершенствоваться и дальше.

Тем не менее существуют надбавки, которые не вписываются в указанное определение и носят скорее компенсационный характер. Они призваны сократить текучесть кадров на работах с особыми условиями труда.

Надбавки, как правило, не связаны с возложением на работника дополнительных обязанностей, помимо тех, что предусмотрены трудовым договором.

На законодательном уровне порядок применения доплат и надбавок к заработной плате работника регулируется гл. 21 ТК РФ. Однако вопросы о доплатах и надбавках возникают на практике довольно часто. В основном они связаны с тем, что одни из этих выплат являются обязательными, а другие могут устанавливаться на усмотрение работодателя.

Например, стимулирующие надбавки могут выплачиваться за выслугу лет (стаж работы), за классность водителям, за профессиональное мастерство, за ученую степень или звание, за продолжительность непрерывной работы и т. п.

Примером компенсационной надбавки может быть надбавка за работу в районах Крайнего Севера и приравненных к ним местностях (ст. 315–317 ТК РФ), а также надбавка за вахтовый метод работы (ст. 302 ТК РФ).

Доплата — это обычно выплата компенсационного характера. Ее начисляют за повышенную интенсивность труда или работу в условиях, отклоняющихся от нормальных.

Например, доплата устанавливается за работу в выходные и праздничные дни (ст. 149, 153 ТК РФ), за работу в ночное время (ст. 154 ТК РФ), за работу в тяжелых, вредных, опасных условиях труда (ст. 147 ТК РФ).

ПОРЯДОК ВЫПЛАТЫ

Не все надбавки и доплаты обладают одинаковым статусом. Некоторые из них должны выплачиваться обязательно, причем в строго установленном законом размере.

Но есть и такие, которые организация вправе вводить самостоятельно и определять их размер на свое усмотрение.

Обязательны, как правило, надбавки и доплаты, которые связаны с особыми условиями труда, неблагоприятными факторами производства.

Согласно ст. 135 ТК РФ стимулирующие выплаты — премии, доплаты и надбавки, не установленные на законодательном уровне, работодатель может устанавливать самостоятельно с учетом мнения представительного органа работников (при его наличии).

Например, стимулирующие надбавки в процентах от установленного оклада могут быть закреплены как в локальных актах организации (например, в положении о материальном и моральном поощрении), так и в коллективном договоре.

Кроме того, надбавки и доплаты, действующие в компании, должны найти отражение в тексте трудового договора с работником, поскольку размер зарплаты (в том числе размер надбавок, доплат, премий) является обязательным условием трудового договора (абзац 5 ч. 2 ст. 57 ТК РФ) — хотя бы в виде отсылочного условия.

Таким образом, порядок и условия выплаты надбавок, размер которых установлен в процентах от месячного оклада (месячной тарифной ставки), должны быть зафиксированы вышеперечисленными документами.

Как правило, размер надбавки, установленной в процентах от оклада, изменяется в случае изменения месячного оклада (месячной тарифной ставки).

Выплата надбавок и доплат не приостанавливается на время очередного отпуска, командировки и в других случаях, когда за работником сохраняется средний заработок.

ДОПЛАТЫ И НАДБАВКИ ПРИ СУММИРОВАННОМ УЧЕТЕ РАБОЧЕГО ВРЕМЕНИ

Суммированный учет рабочего времени — фактически специальный режим рабочего времени и времени отдыха, основанный на графиках сменности. При этом учет рабочего времени в отличие от нормального допускает отклонение продолжительности рабочего времени в сутки и в течение недели от той, что установлена для данной категории работников. То есть выполнение нормы труда обеспечивается не за неделю, а за более длительный период (месяц, квартал, год).

Введение суммированного учета в организации предполагает установление:

• продолжительности учетного периода (месяц, квартал, год);

• нормы рабочих часов за учетный период;

Определение нормы рабочего времени осуществляется на основании производственного календаря (или производственного табеля-календаря).

Рассмотрим алгоритм начисления надбавки при суммированном учете рабочего времени на конкретном примере.

Пример

Сотруднику организации установлен месячный оклад в размере 20 000 руб. и надбавка за стаж работы 5 % от оклада при суммированном учете рабочего времени. Учетным периодом является квартал. Допустим, за квартал сотрудником отработано 460 ч при норме по производственному календарю 447 ч за учетный период (квартал).

Количество сверхурочных часов составит:

Иными словами, переработка за квартал определяется разницей между фактически отработанным временем и нормой рабочего времени за учетный период.

Определим среднечасовую тарифную ставку путем деления суммы окладов с учетом процентной надбавки за все месяцы квартала на нормальное количество рабочих часов в этом учетном периоде:

((20 000 + 20 000 × 5 %) × 3) / 447 ч = 140 руб. 93 коп.

Сверхурочная работа (с учетом соответствующей доплаты) должна оплачиваться за первые два часа работы не менее чем в полуторном размере часовой тарифной ставки, за последующие часы — не менее чем в двойном (ст. 152 ТК РФ). Конкретные размеры доплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором.

Доплата (за сверхурочные или переработку) рассчитывается следующим образом:

140,93 руб. × 2 ч × 1,5 + 140,93 руб. × 11 ч Ч 2 = 422,79 руб. + 3 100,46 руб. = 3 523 руб. 25 коп.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ

В ст. 135 ТК РФ сказано, что система заработной платы, размеры тарифных ставок, окладов и различного вида выплат устанавливаются коллективными договорами, соглашениями, локальными нормативными актами организации, трудовыми договорами. Для работников государственных и муниципальных учреждений необходимо учитывать нормы ст. 144 ТК РФ.

Согласно вышеназванным нормам Трудового кодекса РФ недостаточно указать размеры надбавок и доплат только в штатном расписании и в приказах о приеме на работу. Чтобы данные выплаты были включены в систему оплаты труда, они обязательно должны быть урегулированы на локальном уровне.

Е. Н. Селянина,

аудитор

Статья опубликована в журнале «Кадровые решения» № 4, 2011.

Какие различают виды надбавок и доплат к заработной плате и как их правильно оформить?

В состав заработной платы входят различные стимулирующие и компенсационные выплаты, включающие надбавки и доплаты.

В Трудовом кодексе не содержится определение доплат и надбавок. Здесь содержится указание на то, что надбавки и доплаты выступают частью оплаты трудовой деятельности, поэтому сведения о них должны быть прописаны в трудовом договоре, который подписывается с сотрудниками. Это правило приведено в абз. 5 ч. 2 ст. 57 Трудового кодекса.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 350-8059 .

- Санкт-Петербург: +7 (812) 309-9401 .

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Все надбавки и доплаты по ст. 135 Трудового кодекса разделяются на две крупные группы:

- Стимулирующие, которые мотивируют сотрудников к совершенствованию своих трудовых навыков, добросовестной или долгосрочной работе. Примерами таких надбавок являются надбавки за квалификацию и стаж.

- Компенсационные, которые призваны компенсировать сотруднику условия труда, которые отличаются от нормальных. Это, например, доплата за сверхурочную работу, за разъездной характер работы.

Согласно ч. 2 ст. 135 Трудового кодекса, компенсационные выплаты могут устанавливаться на предприятии локальными нормативно-правовыми актами, коллективными договорами и нормами трудового права. Так, согласно ст. 21 закона «О гостайне» от 1993 года №5485-1, предусмотрена надбавка для сотрудников структурных подразделений, которые ее охраняют. Надбавки для бюджетников прописаны в Положении от Министерства Финансов №102н.

Виды надбавок и доплат работодатель определяет самостоятельно по своему усмотрению за исключением тех ситуаций, когда он обязан их предоставить по нормам Трудового кодекса. В частности, здесь перечислены следующие виды обязательных доплат:

- за работу во вредных и опасных условиях – по ст. 147 Трудового кодекса;

- за совмещение профессий или исполнение обязанностей отсутствующего лица – по ст. 151 Трудового кодекса;

- за расширение зоны обслуживания, объема работы – по ст. 151 Трудового кодекса.

Спортсменам, которые получили спортивную травму, производится доплата к пособию по нетрудоспособности до среднего заработка по ст. 348.10 Трудового кодекса.

За работу в местностях с особыми климатическими условиями или за вахтовый метод работы сотрудникам полагается надбавка по нормам ст. 148, 317 и 302 Трудового кодекса. В ст. 317 ТК предусмотрена доплата сотрудникам за работу в условиях Крайнего Севера. Данная статья содержит отсылку к локальным нормативно-правовым актам, где определяется величина такой надбавки.

Так, например, за работу во вредных или опасных условиях работодатель должен добавить от 4% от тарифной ставки или оклада, но он вправе и предусмотреть надбавку в большем размере.

Иные виды надбавок и доплат, на которые не указывается в Трудовом кодексе, работодатель предусматривает у себя в организации по своему усмотрению. В частности, работодатель может предусмотреть доплаты за стаж, профессионализм, работу со сведениями из состава коммерческой тайны и пр.

По вопросу разграничения понятий «доплата» и «надбавка» нет однозначной позиции. Российское законодательство не регулирует данный вопрос и никак не разделяет указанные термины. Таким образом, при обозначении данной выплаты нужно использовать именно то название, которое встречается в локальных нормативно-правовых актах или чаще встречается на практике применимо к конкретному случаю.

Но в некоторой литературе данные понятия разграничиваются так: надбавка носит стимулирующий характер, а доплата – компенсационный за работу в сложных условиях.

Трудовое законодательство не содержит определения персональной надбавки. Такие формы доплаты устанавливаются работнику за особые отличительные качества, которые способствуют более эффективному исполнению трудовых функций.

Персональные надбавки могут быть установлены за знание иностранных языков или при наличии второго высшего образования, профессиональное мастерство, необходимость работы на компьютере более 4 часов ежедневно и пр.

Подобные надбавки имеют целью стимулирование сотрудника к повышению своего профессионального уровня и формирование у них ответственности за выполненные задания.

Персональная надбавка вводится по нормам ст. 129 Трудового кодекса на основании действующего положения об оплате труда и по приказу руководителя.

В приказе прописываются сведения о работнике, которому полагается надбавка, ее размер, правовые основания, в соответствии с которыми она устанавливается.

Региональные надбавки при работе сотрудников в районах Крайнего Севера и других сложных для проживания регионах являются обязательными и предусмотрены в ст. 317 Трудового кодекса.

Сегодня северные надбавки в зависимости от региона работы и категории работника установлены в следующем размере:

- 10% после первого полугода работы в условиях Антарктики и затем она повышается на 10% каждые полгода, пока не достигнет 100% (согласно Постановлению Правительства №832 от 2013 года).

- Аналогичный размер надбавок действует для некоторых регионов Крайнего Севера: Чукотского и Корякского округов, островов Северного Ледовитого океана и пр. (по указу Президиума СССР от 1967 года № 1908-VII).

- Для лиц моложе 30 лет надбавки устанавливаются в размере 20% за каждые полгода до достижения 100% (по постановлению Совмина РСФСР от 1990 года № 458).

- Для прочих районов Крайнего Севера установлены надбавки в размере 10% за каждые полгода трудового стажа, но в сумме не более 80% от оклада (Указ Президиума ВС СССР 1967 года №1908-VII).

Для тех местностей, которые по своим условиям приравнены к Крайнему Северу, устанавливаются надбавки в размере 10% за год работы, но в сумме не более 50%.

Надбавки за выслугу лет и высокую квалификацию достаточно часто встречаются на крупных предприятиях. Рассмотрим, каким образом они устанавливаются, на примере бюджетных организаций.

Правила установки стимулирующих доплат прописаны в п. 2.3 Положения об оплате труда и со ссылкой на Приказ Минздравсоцразвития от 2007 года №818. К таким выплатам относят надбавки за интенсивность и высокие результаты, за качественно выполненные работы и за выслугу лет (или трудовой стаж).

Стимулирующие выплаты устанавливаются руководителями бюджетных организаций в процентном отношении к окладу или в фиксированной сумме.

Стаж для начисления надбавки начисляется на основании Постановления Правительства №1012 от 1993 года. Сюда входит весь период осуществления трудовой деятельности в соответствующей местности независимо от возникающих перерывов (за исключением случаев увольнения сотрудника по его вине). Также из трудового стажа исключаются периоды предпринимательской деятельности и работы по гражданско-правовым договорам.

Также, согласно ст. 151 ТК, сотрудникам полагается доплата за совмещение и расширение зоны обслуживания. В ст. 144, 148 ТК прописаны компенсации за тяжелую работу, работу в опасных условиях, тяжелых условиях, трудных климатических условиях.

Доплата полагается сотрудникам и по ст. 147 Трудового кодекса, если условия работы не соответствуют требованиям законодательства. Так, сотрудникам полагается доплата за работу в ночное время, в выходные и пр.

По ст. 147 ТК РФ основным условием начисления таких надбавок является несоответствие условий работы требованиям трудового законодательства (раздел 10 ТК РФ).

Для отдельных категорий сотрудников могут быть установлены специальные доплаты и надбавки. Например, для работников прокуратуры они вводятся на основании закона «О прокуратуре РФ» от 1992 года №2202-1.

К наиболее распространенным выплатам подобного рода относятся доплаты за допуск к гостайне, стаж работы, знание иностранного, наличие определенного звания или класса, профессиональный уровень и пр.

Размер ветеранских надбавок на основании ст. 22 Закона «О ветеранах» №5-ФЗ определяется региональными нормативно-правовыми актами и варьируется в зависимости от региона.

Для военнослужащих, участвующих в разминировании, определен размер доплаты в 1-2,5% оклада. Для сотрудников МВД при выполнении ими обязанностей в условиях повышенного риска надбавка составляет 100% от оклада (на основании ФЗ-247 «О социальных гарантиях…»).

Порядок оформления и выплат надбавок и компенсаций

Размер надбавок и порядок их назначения и выплаты должен быть определен работодателем самостоятельно и зафиксирован им в локальном нормативно-правовом акте. Это может быть трудовой договор, коллективный договор (принятый с учетом мнения профсоюзной организации) или положение об оплате труда.

Размер оплаты труда с учетом надбавок и доплат должен быть прописан в трудовом договоре по ст. 57 Трудового кодекса. Таким образом, при изменении порядка оплаты и размере доплат работодатель должен издать соответствующий приказ, ознакомить с ним сотрудника и заключить с ним дополнительное соглашение к трудовому договору.

Вышеуказанные условия распространяются только на надбавки и доплаты, применение которых необязательно на предприятии. Те же, которые гарантируются всем работникам Трудовым кодексом, дополнительно прописывать в локальных документах не требуется.

Процедура начисления надбавок и доплат пока недостаточно хорошо урегулирована на законодательном уровне. Нередко работодателям приходится руководствоваться по данным вопросам советскими нормативно-правовыми актами, которые не утратили силу. Так, согласно одному из них, процентная надбавка на зарплату начисляется на фактическую зарплату работника, кроме районного коэффициента, иных компенсационных выплат и разовых выплат (например, материальной помощи).

Таким образом, согласно ст.135 Трудового кодекса, заработная плата устанавливается трудовым договором и определяется исходя из тарифной ставки, оклада, доплат и надбавок. Перечень возможных доплат и надбавок достаточно обширен и включает в свой состав группу стимулирующих и компенсационных надбавок. В перечне надбавок и доплат можно выделить надбавки за профессиональный уровень, трудовой стаж, уровень квалификации, за работу в сложных условиях или не соответствующих трудовым нормам условиях и пр. Среди них различают те, что обязательны по закону, и те, что вводятся по усмотрению работодателя.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 350-8059 .

- Санкт-Петербург: +7 (812) 309-9401 .

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.