Сегодня предлагаем вашему вниманию статью на тему: "ип с патентом". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

• Регистрация • Внесение изменений • Ликвидация

Сайт использует

госсервисы:

Необходимая при заполнении форм информация:

Патент для ИП 2019, всё о патентной системе налогообложения, получаем патент самостоятельно, пошаговая инструкция, образец заявления, калькулятор расчета стоимости патента ИП

В данной статье мы рассмотрим патентную систему налогообложения для индивидуального предпринимателя и процедуру получения патента для ИП самостоятельно шаг за шагом.

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 18.11.2014 №ММВ-7-3/589@ (за исключением налогоплательщиков, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку)).

– новая форма заявления на получение патента ИП 2019 скачать (действует с 09.02.2016г.)

С 9 февраля 2016 года индивидуальный предприниматель, применяющий налоговую ставку в размере 0% (пониженную налоговую ставку, установленную законом субъекта РФ) подает заявление на получение патента в соответствии с Разъяснениями ФНС России от 01.07.2015 № ГД-4-3/11496@ «О заполнении рекомендуемой формы заявления на получение патента для налогоплательщиков, применяющих налоговую ставку 0% (пониженную налоговую ставку)» по рекомендуемой форме.

– новая рекомендуемая форма заявления на получение патента ИП 2019, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку) скачать

Патентная система налогообложения введена с 1 января 2013 года в отношении ряда видов деятельности, осуществляемых индивидуальными предпринимателями. Этот специальный налоговый режим могут применять только индивидуальные предприниматели, ведущие свою деятельность в том регионе, где законом субъекта Российской Федерации принято решение о введении патентной системы налогообложения. ПСН призвана максимально облегчить жизнь ИП, она предусматривает освобождение предпринимателя от ряда налогов, является добровольной и может совмещаться с другими режимами налогообложения.

Удобство является основным преимуществом патента. Купил патент индивидуального предпринимателя и появляться в налоговой больше нет необходимости. Ни деклараций, ни налогов, одни лишь страховые взносы. Именно поэтому, ещё на старте, многие бизнесмены поспешили приобрести заветные патенты.

При применении патентной системы налогообложения индивидуальные предприниматели вправе не вести бухгалтерский учет, а также могут не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт.

Расчет суммы налога, подлежащего уплате, производится налоговым органом непосредственно в патенте и, соответственно, является понятным для налогоплательщика.

Таким образом, налицо преимущества применения патентной системы налогообложения в ее простоте, прозрачности, возможности применения по многим видам предпринимательской деятельности.

Какие виды деятельности попадают под действие патента для ИП?

Перечень видов предпринимательской деятельности, подлежащих налогообложению в рамках патентной системы налогообложения, ограничен. Чтобы узнать какие виды услуг подпадают под действие патентной системы налогообложения в конкретном субъекте Российской Федерации, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте. В этом Вам поможет Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта РФ предусмотрено применение патентной системы налогообложения (КВПДП), содержащий виды патентов для ИП и законы субъектов РФ, которыми предусмотрено применение патентной системы налогообложения.

Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождаются от уплаты трех налогов: НДС, НДФЛ, налога на имущество физических лиц.

Применять патентную систему налогообложения имеют право только индивидуальные предприниматели с доходом до 60 млн. руб., средняя численность наемных работников которых, по всем видам деятельности не превышает 15 человек. За них нужно продолжать платить страховые взносы в пенсионный фонд и фонд обязательного медицинского страхования. Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов.

Патент выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года. Это означает, что патент на год можно получить только с начала года.

Налоговый период патента для ИП – один календарный год. Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент. В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Ставка налога составляет 6% и не зависит от размера фактически полученного индивидуальным предпринимателем дохода, а определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода, определённого законом субъекта РФ. Чтобы узнать сумму потенциально возможного к получению годового дохода и рассчитать сколько стоит патент для ИП, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте Российской Федерации или воспользоваться калькулятором расчета стоимости патента для ИП, который представлен в данной статье.

Пример расчета стоимости патента, срок действия которого 12 месяцев:

где ПД – потенциально возможный к получению доход, 6% – ставка налога, СП – стоимость патента для ИП.

Рассмотрим размер стоимости годового патента на выполнение переводов с одного языка на другой без наемных работников в Ростовской области:

100000руб. * 6% = 6000руб.

Если патент выдан менее чем на год, например, патент ИП на 2016 год при переходе на ПСН с мая месяца:

(ПД / 12 месяцев * количество месяцев срока, на который выдан патент) * 6% = СП

(100000руб. / 12 * 8) * 6% = 4000руб.

Для перехода на патентную систему налогообложения необходимо не позднее, чем за 10 дней до начала применения патентной системы налогообложения подать соответствующее заявление – форма 26.5 1.

Заявление на патент можно подать одновременно с регистрацией ИП, либо не позднее чем за 10 дней до начала применения ИП патентной системы налогообложения (п. 2 ст. 346.45 НК РФ). При ведении ИП нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно. При осуществлении деятельности по месту жительства заявление подается в налоговый орган по месту жительства, а при осуществлении деятельности в субъекте РФ, в котором предприниматель на налоговом учете не стоит, ИП заявление на патент подает в любой территориальный налоговый орган этого субъекта РФ по своему выбору. Срок выдачи патента налоговым органом – 5 дней со дня подачи заявления на получение патента.

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе.

В случае если патент получен на срок до 6 месяцев:

– в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев:

– в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

– в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Чтобы продлить патент ИП на следующий год, необходимо в срок до 20 декабря текущего года подать заявление в территориальный налоговый орган. Патент оплачивается на реквизиты той налоговой инспекции, в которой он получен. Продление патента должно производится своевременно. Если патент не был уплачен в установленные сроки или сумма оплаты была меньше установленной, то ИП теряет право на применение патента. ИП, потерявший право на применение патента, переходит на ОСНО и вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности он сможет не ранее чем со следующего календарного года.

1. Если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей;

2. Если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, превысила 15 человек;

3. Если налогоплательщиком не был уплачен налог в установленные сроки.

Заявление об утрате права на применение патентной системы налогообложения и о переходе на общий режим налогообложения форма 26.5-3 подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения.

В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом Заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения форма 26.5-4.

1. Если Вы еще не зарегистрированы в качестве ИП, то читаем статью Самостоятельная регистрация ИП.

2. Скачиваем актуальный бланк заявления на получение патента форма 26.5-1 в формате PDF. Или рекомендуемую форму 26.5-1 заявления на получение патента для ИП, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку, если такая установлена законом Вашего субъекта РФ).

3. Заполняем бланк, в этом Вам поможет образец заполнения заявления формы 26.5-1. Следуйте инструкциям в сносках.

Необходимая при заполнении формы 26.5-1 информация:

– адрес места жительства указывается в соответствии с паспортом;

– лист 3 заявления заполняется и распечатывается в обязательном порядке при осуществлении любых видов предпринимательской деятельности, кроме указанных в подпунктах 10, 11, 19, 32, 33, 45, 46 и 47 п. 2 ст. 346.45 НК РФ;

– листы 4, 5 заявления заполняются и распечатываются при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32, 33 и 19, 45, 46, 47 п. 2 ст. 346.45 НК РФ соответственно;

– дата подачи заявления должна быть указана не менее, чем за 10 дней до даты начала действия патента.

4. Идем в налоговую инспекцию, взяв с собой паспорт, и подаем заявление инспектору в окошко регистрации. Получаем расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) идём с паспортом и распиской в налоговую и получаем патент, а также просим реквизиты для оплаты патента.

6. Оплачиваем патент в случае если патент получен на срок до 6 месяцев:

– в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев:

– в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

– в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

7. Ведём налолговый учёт доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения. Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 N 135н.

Хотите подготовить заявление на получение патента ИП, но нет желания разбираться в тонкостях заполнения формы 26.5-1 и боитесь получить отказ? Тогда новый онлайн сервис по подготовке документов от нашего партнера поможет Вам подготовить заявление на получение патента ИП без ошибок за 1290 рублей. В стоимость входит проверка заявления юристом. Вы будете уверены, что документы подготовлены правильно, юрист вышлет Вам результаты проверки, рекомендации и замечания. Всё это в течение одного рабочего дня.

Патент ИП – все о патентной системе налогообложения

У нас есть видео на данную тему:

С официальными требованиями к получению патента ИП можно ознакомиться на сайте ФНС.

Вас также могут заинтересовать статьи: Регистрация ИП Изменения ИП Закрытие ИП Выписка из ЕГРИП Печать ИП Счет ИП

Ваши замечания и предложения по улучшению данной статьи оставляйте в комментариях.

Виды деятельности, попадающие под патент в 2019 году для ИП

Наш умный сервис заполнит за Вас документы для регистрации ИП

бесплатно и прямо сейчас!

Патент для ИП – это разрешение заниматься определённым направлением бизнеса. Какие именно виды деятельности вправе осуществлять предприниматель, устанавливает Налоговый кодекс РФ. Из этой статьи вы узнаете, какие существуют виды патентов для ИП на 2019 год, и как рассчитать стоимость патента.

Патентная система налогообложения в России предназначена только для ИП. Виды деятельности, разрешённые Налоговым кодексом и попадающие под патент в 2019 году для индивидуального предпринимателя, указаны в статье 346.43. Вот этот перечень:

Кроме того, субъекты Российской Федерации вправе дополнять этот перечень другими видами деятельности из категории услуг населению.

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы иметь право работать на ПСН, надо соответствовать требованиям НК РФ:

- На патенте вправе работать только индивидуальные предприниматели. Возможность купить патент для организации не раз обсуждалась, но так и не реализовалась на практике. В качестве альтернативы ООО могут использовать схожий налоговый режим – ЕНВД.

- Количество работников ИП не должно превышать 15 человек. При этом учитывается их численность не только по видам деятельности на ПСН, но и на других налоговых режимах. Например, предприниматель ведёт бизнес на УСН, где у него уже работают 10 человек. Значит, если он дополнительно купит патент, то сможет ещё нанять только 5 человек.

- Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах – УСН и ЕНВД. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального получаемых доходов, а из потенциально возможных.

То есть, государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает определённый доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2019 году составляет 990 тысяч рублей, а в Калужской области – 270 тысяч рублей. Соответственно, покупка патента для предпринимателя с московской пропиской обойдется в три раза дороже, чем жителю Калуги. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше, чем в соседней области.

Кроме того, на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др.

Таким образом, чтобы рассчитать размер налога на ПСН и принять решение – купить или не купить патент для ИП на 2019 год – надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса. Сделаем пример такого расчёта, виды деятельности и потенциальный доход возьмем из закона Московской городской Думы от 31.10.2012 № 53 «О патентной системе налогообложения. Территория действия патента – г. Москва.

Собираетесь открывать ИП или уже открыли? Не забудьте про расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

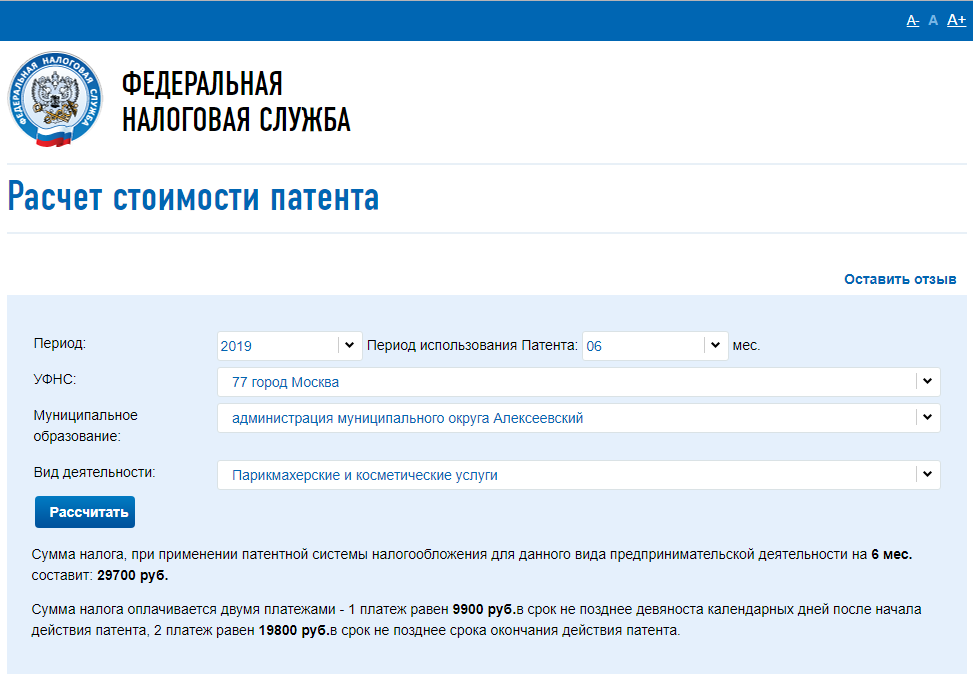

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдется возможность работать на патенте парикмахеру в Москве сроком на 6 месяцев. Указываем количество месяцев, выбираем муниципальное образование и направление деятельности – парикмахерские и косметические услуги.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 29 700 рублей. Оплатить его можно двумя платежами:

- 9900 рублей не позднее 90 дней после начала действия патента;

- 19800 рублей не позднее срока окончания действия патента.

Если разделить 29700 рублей на 6 месяцев, то получим, что в бюджет надо отдавать 4950 рублей в месяц. Вполне посильная сумма, которую московский парикмахер может заработать за день. Здесь, однако, надо учесть, что страховые взносы, уплачиваемые предпринимателем за себя, не уменьшают рассчитанный налог.

Такая льгота возможна лишь на режимах УСН Доходы и ЕНВД. На УСН Доходы минус расходы, ОСНО и ЕСХН страховые взносы учитывают в расходах, т.е. меньше становится налоговая база для расчёта налога. Теперь сравним, с какой суммы доходов покупка патента будет выгоднее, чем при работе на той же упрощёнке. Расчёт будем вести, исходя из годового дохода ИП.

Стоимость патента на полный 2019 год для парикмахера в Москве составляет 59 400 рублей. Плюс надо заплатить за себя страховые взносы из расчёта: 36 238 + (990 000 – 300 000) * 1%) = 43 138 руб. Напоминаем, что на ПСН взносы за себя не уменьшают рассчитанный налог. Получаем, что общая налоговая нагрузка предпринимателя составляет 59 400 + 43 138 = 102 538 руб.

Подсчитаем теперь, какой доход должен получить предприниматель на упрощённой системе, чтобы у него получилась сопоставимая налоговая нагрузка. Если годовой доход составил 1 700 000 рублей, то в бюджет по ставке 6% надо уплатить налог 102 000 рублей. Кроме того, на УСН Доходы можно уменьшать рассчитанный налог за счёт взносов.

Считаем сумму взносов с дохода 1 700 000 рублей на УСН 6%: 36 238 + (1 700 000 – 300 000) * 1%) = 50 238 рублей. Уплаченные взносы вычитаем из рассчитанного налога: 102 000 – 50 238 = 51 762 рублей надо доплатить. Итого, вся сумма для уплаты в бюджет парикмахером на упрощенке составит 102 000 рублей (50 238 руб. взносы плюс 51 762 руб. остаток налога).

Получаем, что в нашем случае переходить на патентную систему налогообложения имеет смысл, только если реальный доход парикмахера превысит 1 700 000 рублей. С дальнейшим ростом дохода стоимость патента увеличиваться не будет, а налог на УСН Доходы будет расти. А вот если доход московского парикмахера меньше, чем 1 700 000 рублей, то ему выгоднее работать на упрощёнке.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Физические лица, впервые зарегистрированные в качестве ИП после вступления в силу регионального закона о налоговых каникулах, могут до двух лет работать на нулевой налоговой ставке. То есть, патент им выдадут бесплатно. Для этого надо выбрать то направление бизнеса, которое местные власти считают необходимым для развития на своей территории.

Все подробности о работе в рамках налоговых каникул, а также базу некоторых региональных законов вы можете найти в этой статье.

Чтобы перейти на патентную систему, надо подать в ИФНС по месту ведения деятельности заявление по форме 26.5-1. Если вы только регистрируете ИП, и при этом адрес вашей прописки и местоположение будущего бизнеса находятся в одном муниципальном образовании, то подать заявление можно сразу с документам на регистрацию индивидуального предпринимателя. В этом случае патент вам выдадут вместе со свидетельством ИП.

Если же бизнес вы планируете вести в ином регионе, не там, где прописаны, то заявление по форме 26.5-1 у вас примут только после регистрации ИП. Причём, подать его надо заранее, не позднее 10 дней до начала деятельности.

Кроме того, виды патентов для ИП на 2019 год будут отличаться друг от друга по разрешённому направлению бизнеса, сроку и территории действия. Так, если предприниматель планирует организовать грузоперевозку, а также вести розничную торговлю, для этого надо приобретать разные патенты. Оплачивать их тоже придётся отдельно.

ПСН удобна в плане того, что на этой системе налогообложения нет деклараций. Необходимо только вести книгу учёта доходов, в ИФНС её не сдают, но при проверке инспектор вправе затребовать КУД для контроля.

Но этот плюс ПСН нивелируется тем, что срок действия патента ограничен тем периодом, который был указан в заявлении о его выдаче. Максимальный срок действия – один календарный год, после чего снова придётся обращаться в инспекцию. Если же вы указали период в несколько месяцев, то каждый раз при продлении срока надо подавать новое заявление.

Так что, применение ПСН, с одной стороны, удобно, а с другой – надо рассчитывать выгоду работы на этом режиме в каждом конкретном случае. Сравнивайте рассчитанные суммы налогов с учётом возможности уменьшать их за счет страховых взносов, как мы показали выше.

Февраль 13, 2018 Налоги ИП Все о налогах ИП 4

Патентная система налогообложения – самый простой налоговый режим для индивидуальных предпринимателей в России. Самостоятельно рассчитывать налог и сдавать декларации здесь не требуется, а стоимость патента на определенный вид деятельности известна заранее.

Из нашей статьи вы узнаете только самые необходимые сведения про ПСН, без лишней информации из Налогового кодекса, в которой трудно разобраться неспециалисту.

Патент ИП – это разрешение налоговой инспекции заниматься определенными видами деятельности какое-то количество месяцев. Например, частный парикмахер может купить патент на 2-3 месяца, чтобы понять востребованность своих услуг.

Патент выдается только на виды деятельности, указанные в статье 346.43 НК РФ. Это разные бытовые и персональные услуги, автоперевозки, розничная торговля на площади менее 50 кв.м, общепит, мелкое производство.

Чтобы купить патент ИП, надо подать заявление в налоговую инспекцию по месту деятельности. В заявлении указывают вид деятельности и срок, на который оформляется патент – от 1 до 12 месяцев в пределах одного календарного года.

Заявление подается за 10 рабочих дней до начала действия патента. Если вы хотите продолжать работать на ПСН, не забывайте вовремя подавать новое заявление. Продлить уже выданный патент нельзя.

Действие патента ограничено не только его сроком, но и территорией муниципального образования, которое указывается в документе. Причем, стоимость патента для одного и того же вида деятельность в разных населенных пунктах будет различаться.

Особенность патентной системы в том, что налог на ней не зависит от реальных доходов предпринимателя. Вместо этого используется другое понятие – потенциально возможный годовой доход, который устанавливают законы субъектов РФ. Налоговая ставка на ПСН составляет 6% от этого возможного дохода.

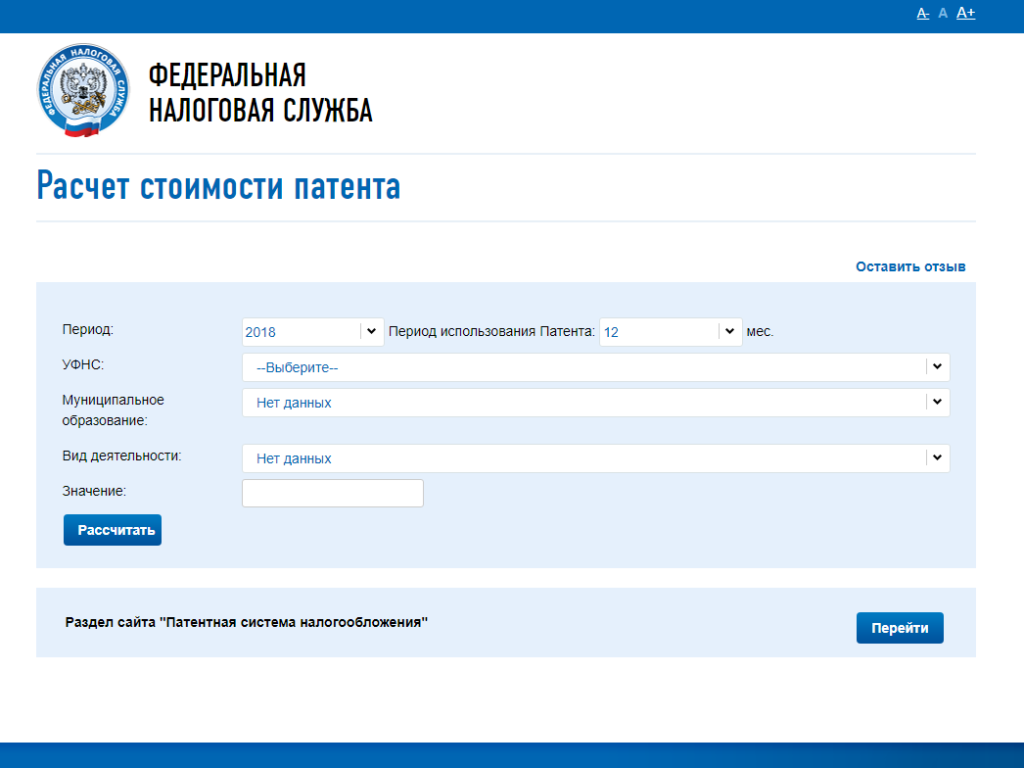

Стоимость патента для ИП легко рассчитать на калькуляторе Федеральной налоговой службы.

Сначала выберите период использования патента в месяцах, затем регион, муниципальное образование и вид деятельности. Еще один показатель для расчета патента зависит от направления бизнеса, поэтому это может быть количество работников, единиц транспорта, площадь торгового зала.

Например, стоимость патента на один месяц 2019 года для ремонта и пошива обуви в г. Брянск для ИП без работников составит всего лишь 650 рублей. А такой же патент, но в Московской области будет стоить почти в два раза дороже – 1044 рублей.

Чтобы понять, будет ли ИП на ПСН платить минимально возможный налог, надо рассчитать налоговую нагрузку на разных режимах.

Возьмем для примера предпринимателя из Брянска, оказывающего услуги по ремонту обуви. В среднем за день он получает за свои услуги 2 500 рублей, т.е. его доход за месяц (20 рабочих дней) составит 50 000 рублей.

На режиме УСН Доходы с такой выручки он должен заплатить за месяц налог, равный (50 000 * 6%) = 3 000 рублей. На первый взгляд, патент оказывается выгоднее (650 рублей), но на упрощенной системе рассчитанный налог можно уменьшить на сумму страховых взносов ИП за себя. Причем, если работников нет, то налог может быть уменьшен полностью, а на ПСН налог на уплаченные взносы не уменьшается.

Сравним эти цифры в таблице, предварительно рассчитав страховые взносы ИП за себя. На упрощенной системе для расчета дополнительного 1%-го взноса учитывают реальные доходы предпринимателя, в нашем примере годовой доход составит 600 000 рублей (12 месяцев по 50 000).

- страховые взносы ИП на патенте (потенциальный годовой доход меньше 300 000 рублей) составят 36 238 рублей;

- страховые взносы ИП на УСН составят 36 238 + (600 000 – 300 000) * 1%) = 39 238 рублей.

Получилась парадоксальная ситуация – хотя стоимость патента в несколько раз меньше, чем налог на УСН, но в данном случае предпринимателю выгоднее работать на упрощенной системе.

Причина как раз в том, что рассчитанный налог на УСН предприниматель может полностью уменьшить за счет уплаченных за себя взносов. То есть, налога к уплате вообще не будет (36 000 – 39 238) > 0 рублей, а вся налоговая нагрузка составит 39 238 рублей вместо 44 038 рублей на ПСН.

Но ситуация не всегда складывается в пользу УСН. Если, например, сравнить налоговую нагрузку для розничного магазина, то очень часто как раз патент ИП окажется выгоднее.

Декларация на патентной системе не сдается, но надо вести налоговый учет в специальной книге учета доходов (утверждена Приказом Минфина России от 22.10.2012 N 135н).

В книгу заносят записи о всех полученных доходах предпринимателя. В налоговую инспекцию сдавать КуД не надо, но при проверке инспектор может запросить ее для контроля. Книга ведется для того, чтобы отслеживать реальный доход предпринимателя, потому что на ПСН установлен лимит доходов – не более 60 млн рублей за год.

В любом случае, данные книги не влияют на стоимость патента ИП, налог рассчитывается только на основании потенциального годового дохода, установленного законами субъектов РФ.

Особенность патентной системы еще и в том, что платить налог надо до окончания налогового периода, т.е. срока действия патента. Порядок оплаты зависит от количества месяцев, на которые выдан патент:

- если срок до шести месяцев, то одной суммой не позднее срока действия;

- если срок от шести до двенадцати месяцев, то 1/3 стоимости оплатить не позднее 90 дней после начала действия, а еще 2/3 до окончания срока действия патента.

Реквизиты для оплаты патента надо узнавать в налоговой инспекции по месту его выдачи.

За опоздание с оплатой стоимости патента начисляют пени, однако ИП не теряет права на патентную систему налогообложения, как это было раньше. Что касается штрафа по статье 122 НК РФ (20% от неуплаченного налога), то здесь Минфин и ФНС выдают противоречивую информацию:

- письмо от 18.08.17 № 03-11-09/53124 – штрафовать и взыскивать пени;

- письмо от 24.10.17 № СД-4-3/21453@ — штраф не налагать, взыскивать только пени.

Нужна ли онлайн касса ИП на патенте, и если да, то с какого срока? Этот вопрос действительно важен для розничных продавцов. Кассовый аппарат для обычного предпринимателя – это серьезные затраты, особенно если это должна именно онлайн касса. Минимальные расходы для установки такого оборудования превышают 40 тысяч рублей плюс надо иметь постоянный доступ в интернет и оплачивать услуги оператора фискальных данных.

Возможность купить патент для розницы всего лишь на пару месяцев – это хороший способ проверить правильный выбор расположения торговой точки и ассортимента. Если же торговля не пойдет, то затраты на ККТ только еще больше увеличат убытки предпринимателя.

К сожалению, ИП на патенте лишили права торговать без кассового аппарата, однако некоторую рассрочку для них все-же предоставили. Рано или поздно онлайн касса будет нужна всем работающим на ПСН, в том числе, тем, кто оказывает услуги населению, выписывая БСО. В таблице мы привели сроки обязательного перехода на ККТ для ИП на патенте.

Патентная система была разработана государственными органами менее десяти лет назад. Внедрение этого режима налогообложения позволило значительно упростить работу предпринимателей, представляющих определенные направления бизнеса. Важно отметить, что в данную систему постоянно вносятся различные коррективы. Лицам, желающим перейти на этот режим, необходимо тщательно проанализировать все обязательные платежи и взносы, предусмотренные для этой системы. В данной статье мы предлагаем обсудить вопрос о том, какие налоги платит ИП на патенте.

Патент для ИП – это разрешение заниматься определённым направлением бизнеса

Патент является разрешительным документом, что позволяет физическим лицам вести предпринимательскую деятельность в течение определенного отрезка времени. Приобрести такое разрешение можно в налоговой инспекции. Данный режим налогообложения весьма популярен среди начинающих предпринимателей, работающих в сфере услуг. Молодые бизнесмены, использующие эту систему, получают возможность протестировать выбранную нишу в течение срока действия патента.

В триста сорок шестой статье Налогового Кодекса приводится подробный перечень тех областей бизнеса, где можно использовать эту систему. Воспользоваться патентом могут предприниматели, оказывающие персональные и бытовые услуги. Также этот режим доступен для владельцев небольших производственных цехов и магазинов, площадь которых составляет менее пятидесяти квадратных метров. Для того чтобы использовать данный режим, предпринимателю необходимо подать соответствующую заявку в регистрирующий орган. Срок действия патента варьируется от одного до двенадцати месяцев. По истечении данного срока, предпринимателю необходимо приобрести новое разрешение.

Подавать заявку следует за две недели до предполагаемой даты начала бизнеса. Данный фактор необходимо обязательно учитывать при покупке нового разрешения. Действующие правила запрещают продление патента. Также следует сказать о том, что действие этой системы имеет жесткую привязку к территории муниципального образования. Это означает, что предприниматель, купивший патент в Москве, не может работать в других городах России. Региональные органы власти самостоятельно устанавливают цену на данный разрешительный документ. Этот факт объясняет различия в стоимости патента для одинаковых сфер деятельности в разных регионах.

По мнению специалистов, главным достоинством патентной системы является низкая налоговая нагрузка. В данном случае, величина ежемесячных выплат не привязана к доходности бизнеса. В некоторых случаях использование этого режима более целесообразно, чем применение УСН. Для того чтобы оценить преимущества этой системы, необходимо узнать о том, какие налоги заменяет патент для ИП.

Давайте рассмотрим пример и проведем сравнение рассматриваемой системы с упрощенным режимом налогообложения. В нашем примере мы будем рассматривать деятельность бизнесмена, занимающегося мелким ремонтом. Средняя доходность этого бизнеса составляет около пятидесяти тысяч рублей в месяц. Упрощенная система налогообложения подразделяется на два отдельных вида, различающихся объектом налогооблагаемой базы. В нашем случае, предприниматель использует систему, где величина налоговых взносов базируется на объеме дохода. В случае с данным режимом размер налоговой ставки составляет шесть процентов от общего дохода. Это означает, что сумма ежемесячных выплат будет равна трем тысячам рублей.

Стоимость патента составляет всего шестьсот пятьдесят рублей. Многие предприниматели говорят об очевидной выгоде использования этой системы. Однако для того чтобы убедиться в этом утверждении, необходимо учитывать несколько важных нюансов. Предприниматели, использующие упрощенный налоговый режим, получают право вычесть из налога все страховые взносы. Бизнесмены, использующие ПСН, не могут воспользоваться этой льготой.

Патентная система налогообложения в России предназначена только для ИП

Для того, чтобы оценить разницу между этими режимами, необходимо учитывать размер налоговых платежей в течение года. В случае с УСН, налоговые органы учитывают реальную величину дохода за отчетный период. В рассматриваемом примере величина годового дохода составляет шестьсот тысяч рублей. Получив всю необходимую информацию для составления расчетов можно перейти к самим вычислениям:

- Размер страховых взносов при ПСН – тридцать две тысячи триста восемьдесят пять рублей.

- Размер страховых взносов при УСН – тридцать пять тысяч триста восемьдесят пять рублей.

- Налог за год при ПСН – семь тысяч восемьсот рублей.

- Налог за год при УСН – тридцать шесть тысяч рублей.

При использовании упрощенного режима предпринимателю необходимо внести в счет бюджета всего тридцать шесть тысяч рублей. Бизнесменам, использующим ПСН, придется оплатить около сорока тысяч. Основываясь на вышесказанном можно сделать вывод, что налоги ИП на патенте несколько выше, чем сумма налогообложения при УСН. В данном случае, выгода УСН объясняется возможностью снизить общую сумму налога за счет внесенных страховых взносов. По мнению специалистов, ПСН следует использовать в сферах с высокой доходностью. В случае с торговлей или точками общественного питания, использование патента позволит значительно сократить расходы.

Как мы уже отмечали выше, основным преимуществом ПСН является отсутствие связи между доходом предпринимателя и суммой налогообложения. Стоимость патента базируется на потенциальном доходе предпринимателя, что может быть получен в течение одного года. Размер налоговой ставки при этом режиме равняется шести процентам от потенциального дохода.

Для того чтобы узнать стоимость патента, предпринимателю нужно посетить официальный сайт ФНС. На этом сайте доступен специальный сервис, позволяющий рассчитать величину обязательных взносов. Для этого необходимо внести в систему информацию о регионе и муниципальном территориальном образовании, где планирует действовать предприниматель. Далее нужно указать направление бизнеса и предполагаемый срок, в течение которого будет использоваться патент. В некоторых случаях предпринимателю нужно указать дополнительную информацию в виде размеров торгового зала или количества наемных сотрудников.

Порядок расчета налогов при патентной системе различается в зависимости от того, имеются ли у ИП наемные работники. Ниже мы предлагаем рассмотреть налоги и обязательные платежи ИП на патенте.

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы иметь право работать на ПСН, надо соответствовать требованиям НК РФ

В том случае, когда у ИП отсутствует наемный персонал, оплачиваются лишь обязательные взносы. В первую очередь предпринимателю нужно перечислить двадцать шесть процентов от своего дохода в счет Пенсионного Фонда. Размер взноса в Федеральный Фонд ОМС составляет 5,1% от общего дохода. Помимо этого, предприниматель имеет право перечислить в Фонд Социального Страхования около трех процентов от своего дохода на случай нетрудоспособности. Данный вид взносов не является обязательным для ИП, где отсутствуют сотрудники.

Отдельного внимания, заслуживают те ситуации, когда годовая доходность ИП превышает триста тысяч рублей. В этом случае предпринимателю необходимо оплатить еще один обязательный взнос, размер которого составляет один процент от дохода, полученного сверх установленного лимита.

Предприниматели, имеющие в своем штате наемный персонал, могут воспользоваться правом на понижение налоговой ставки. Данный порядок предусмотрен для тех ситуаций, когда в штате ИП состоит менее пятнадцати человек. В этом случае предпринимателю необходимо перечислить лишь двадцать процентов от дохода, полученного работниками в счет Пенсионного Фонда.

Достоинством патентной системы при наличии наемных сотрудников является отсутствие необходимости вносить взносы за работников в ФСС и ФОМС. Помимо этого, предпринимателю нужно оплатить все обязательные взносы, перечисленные выше.

Расчет величины обязательных платежей базируется на таком показателе, как минимальный размер оплаты труда (МРОТ). Величина этого показателя в две тысячи восемнадцатом году равна семь с половиной тысяч рублей. Эту сумму нужно умножить на срок действия патентной системы и величину ставки по налогам. Ниже, мы предлагаем ознакомиться с формулами расчета:

- Взнос в Федеральный Фонд Обязательного Медицинского страхования – 12(месяцев) * 7500(МРОТ) * 5,1%(ставка).

- Взнос в Пенсионный фонд – 12(месяцев) * 7500(МРОТ) * 26%(ставка).

- Взнос в Фонд Социального Страхования — 12(месяцев) * 7500(МРОТ) * 2,9%(ставка).

Право на налоговые каникулы, общей протяженностью в двадцать четыре месяца, предоставляется всем предпринимателям, впервые оформившим свою деятельность. Важно отметить, что длительность налоговых каникул не зависит от количества наемного персонала, зачисленного в штат фирмы. Также следует сказать о том, что вопрос, связанный с предоставлением налоговых каникул, решается местными властями.

Рассматриваемая льгота позволяет предпринимателям в течение вышеуказанного срока снять с себя обязательства по оплате обязательных взносов. Единственным исключением являются социальные выплаты и платежи, предусмотренные для всех физических лиц. Право на подобную льготу предоставляется ИП, занимающимся научной и социальной деятельностью, работающим в производственной сфере или предпринимателям, оказывающим бытовые услуги.

Прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах – УСН и ЕНВД

Рассматриваемый налоговый режим предусмотрен для бизнесменов, создающих бизнес в сферах с высокой доходностью. В данном случае, наличие или отсутствие персонала не имеет принципиального значения. По мнению экспертов, ПНС демонстрирует низкую эффективность в направлениях, отличающихся низкой прибыльностью. Нужно отметить, что использовать патентную систему имеют право лишь индивидуальные предприниматели. Этот режим недоступен для юридических лиц и прочих представителей коммерции.

Региональные власти имеют законное право самостоятельно устанавливать критерии, использующиеся для определения кандидатов на использование этого режима.

Как правило, патентную систему выбирают те ИП, что планируют работу в сфере услуг. Это может быть фирма, занимающаяся ремонтом бытовой техники или перевозкой грузов. В триста сорок шестой статье Налогового кодекса представлен полный перечень направлений предпринимательской деятельности, представители которых могут использовать эту систему. На сегодняшний день этот список включает в себя шестьдесят три позиции. Региональные власти имеют законное право включать в данный перечень дополнительные позиции.

Стандартный срок действия патента составляет двенадцать месяцев. Однако ИП имеют возможность оформить разрешение и на более короткий срок. В том случае, если срок действия разрешения составляет менее двенадцати месяцев, предпринимателю предоставляется возможность перевода оплаты в течение срока действия патента. В случае с более долгим сроком, необходимо оплатить одну третью часть цены патента в течение трех месяцев с оформления разрешения. Оставшуюся часть суммы следует перечислить до момента окончания действия ПСН.

В рамках данной статьи мы обсудили патентный налог для ИП и его особенности. Основываясь на вышесказанном можно сделать вывод, что данную систему целесообразно использовать лишь начинающим бизнесменам. Нередко эта система применяется в том случае, когда бизнес имеет сильную связь с сезонностью. По мнению экспертов, этот режим является оптимальным решением для тех предприятий, что зарабатывают менее шестидесяти миллионов рублей в течение года. Однако в случае с низкодоходным бизнесом, предпринимателям рекомендуется рассмотреть иные налоговые режимы.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.