Сегодня предлагаем вашему вниманию статью на тему: "правила расчета и уплаты страховых взносов в 2019-2020 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Тарифы страховых взносов на 2019 года: таблица со ставками

- 2 Изменения по страховым взносам свежие новости в 2019

- 3 Какая база для начисления страховых взносов будет в 2019 году: новые лимиты

- 4 Фиксированные взносы ИП на 2019 и 2020 годы уже известны. Закон опубликован.

- 5 Страховые взносы с 2019 года: знакомимся с изменениями

Одно из главных изменений в сфере страховых взносов, действующее с 2019 года, это подросшие предельные базы по сумме выплат в пользу работника. Теперь лимиты установлены в размере ( п. 4-6 ст. 421 НК РФ, Постановление Правительства РФ от 28.11.2018 N 1426):

- 1 150 000 руб. для взносов на ОПС (было 1 021 000 руб.);

- 865 000 руб. для взносов на ВНиМ (было 815 000 руб.).

Но кроме того, изменились ставки страховых взносов, начисляемых с зарплаты и иных вознаграждений работников и лиц, с которыми заключены гражданско-правовые договоры.

Основные ставки страховых взносов для работодателей

Как вы помните, ранее в НК предусматривалось, что совокупный тариф в размере 30%, по которому исчисляют взносы большинство страхователей, будет действовать временно – в период с 2017 по 2020 гг. (ст. 426 НК РФ). А после указанного срока тариф взносов на ОПС должен был вырасти на 4% до 26%, а совокупный тариф – с 30% до 34% (пп. 1 п. 2 ст. 425 НК РФ в ред., действ. до 01.01.2019). Однако законодатели передумали. И указанные основные тарифы взносов с 2019 года переходят из разряда временных в постоянные. В связи с этим в 2019 году применяются прежние тарифы (п. 2 ст. 425 НК РФ):

- на ОПС – 22% в рамках предельной величины базы и 10% при ее превышении;

- на ВНиМ – 2,9%;

- на ОМС – 5,1%;

- на травматизм – от 0,2% до 8,5% (ст. 1 Закона от 22.12.2005 N 179-ФЗ , ст. 1 Закона от 31.12.2017 N 484-ФЗ ).

Пониженные страховые взносы в 2019 году: ставки (таблица)

Как уже было сказано, основные ставки страховых взносов на 2019 год не изменились. И это, безусловно, хорошая новость. А вот с пониженными тарифами ситуация не столь радужная.

С 2019 года переходят с пониженных тарифов на основные сразу несколько категорий страхователей. К ним относятся:

- организации и ИП на УСН, ведущие определенные виды деятельности (пп. 5 п. 1 ст. 427 НК РФ);

- организации и ИП на ЕНВД, имеющие лицензию на фармацевтическую деятельность, в т.ч. аптеки (пп. 6 п. 1 ст. 427 НК РФ);

- ИП на патенте (пп. 9 п. 1 ст. 427 НК РФ).

Все перечисленные страхователи с 2019 года также должны платить взносы по ставке 10%, если выплаты в пользу их работников в течение календарного года превысят предельную базу.

Хозяйственные общества и хозяйственные партнерства, которые занимаются внедрением результатов интеллектуальной деятельности, а также организации и ИП, у которых есть соглашения с особыми экономическими зонами об осуществлении технико-внедренческой деятельности, с 2019 должны платить взносы на ОПС по ставке 20%, а не по 13%, как это было в 2018 году (пп. 1,2 п. 1, пп. 1 п. 2 ст. 427 НК РФ).

Остальные страхователи, имевшие право платить взносы по пониженным тарифам в 2018 году, вправе применять их и в 2019 году.

С 1 января 2019 года установлены новые ставки и тарифы по страховым взносам. Льготные тарифы для большинства плательщиков взносов отменены Это следует из Федерального закона от 27.11.2017 № 361-ФЗ. В нашей таблице собраны ставки страховых взносов на 2019 год во внебюджетные фонды.

Прежде всего всем бухгалтерам нужно обратить внимание, что изменились ставки по взносам для УСН и ЕНВД. Из-за чего многим компаниям и ИП придется пересчитать платежи в ФНС, таблицу новых тарифов скачайте в журнале “Упрощенка”.

В 2019 году страховые взносы перечисляйте в налоговую инспекцию в соответствии с главой 34 НК РФ. Согласно пункту 1 статьи 419 НК РФ страховые взносы платят:

- лица, производящие выплаты и иные вознаграждения гражданам;

- индивидуальные предприниматели.

Если предприниматель имеет наемных работников или производит выплаты иным лицам, он одновременно относится и к первой, и ко второй группе плательщиков страховых взносов. А, значит, платит взносы и как работодатель, и за себя лично.

Работодатели исчисляют и уплачивают взносы в налоговую инспекцию:

- на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

Также уплачиваются взносы в ФСС по травматизму — на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24.07.98 № 125-ФЗ, далее — Закон № 125-ФЗ). В данной статье мы поговорим только о взносах, начисляемых в соответствии с Налоговым кодексом. А по взносам по Закону № 125-ФЗ найдете информацию в отдельном материале правовой энциклопедии.

Размер тарифов для начисления взносов на обязательное пенсионное (социальное, медицинское) страхование зависит:

- от категории плательщика (организация должна начислять взносы по общим тарифам или вправе применять пониженные тарифы взносов);

- от категории сотрудника, в пользу которого производятся выплаты;

- от суммы выплат, начисленных сотруднику в течение года (более величины предельной базы или менее этой суммы).

Если организация не имеет права на применение пониженных тарифов, то в отношении выплат она должна начислять страховые взносы по общим ставкам (ст. 426 НК РФ):

- взносы на обязательное пенсионное страхование — по тарифу 22% с выплат, не превышающих предельную базу в размере 1 150 000 руб. Сверх превышения такой базы применяется тариф 10%. Страховые взносы перечисляются одним платежным поручением без распределения взносов на финансирование страховой и накопительной части трудовой пенсии. При этом КБК указывается тот, который предусмотрен для платежей, зачисляемых на выплату страховой части трудовой пенсии.

- взносы на обязательное социальное страхование – по тарифу 2,9% с выплат, не превышающих предельную базу в размере 865 000 рублей. Сверх превышения взносы не платятся;

- взносы на обязательное медицинское страхование — по тарифу 5,1% независимо от величины доходов. То есть взносы начисляются со всех выплат. Предельная база здесь не установлена.

Для льготных категорий плательщиков страховых взносов обложение сумм выплат, превышающих предельную величину базы, не предусмотрено (п. 2 ст. 427 НК РФ).

Что касается предпринимателей (плательщиков, не производящих выплаты в пользу физлиц), то размер взносов за себя они определяют исходя из минимального размера оплаты труда. А если сумма годового дохода превышает 300 000 руб., то также считается вторая часть личных взносов с суммы такого превышения (подп. 1 п. 1 ст. 430 НК РФ).

В таблицах представлены тарифы взносов на 2019 год.

Тарифы по страховым взносам с зарплаты работников (нет льгот)

Общий процент отчислений в фонды остается прежним по сравнению с предыдущим годом – 30%, из них:

- 20% в Пенсионный фонд

- 2,9% в Фонд социального страхования

- 5,1% в Фонд медицинского страхования

Тарифы страховых взносов на 2019 года: таблица со ставками

В 2019 году страховые взносы в ФНС должны платить (п. 1 ст. 419 НК РФ):

- лица, производящие выплаты и иные вознаграждения «физикам»;

- индивидуальные предприниматели.

Если у ИП есть наемные работники или сотрудники по гражданско-правовым договорам, то бизнесмен должен платить страховые взносы и как работодатель, и «за себя».

В 2019 году перечисляемые страховые взносы направляются:

- на обязательное пенсионное страхование (ОПС);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- на обязательное медицинское страхование (ОМС).

Также в 2019 году работодателям необходимо вносить страховые взносы в ФСС «на травматизм» — на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24.07.98 № 125-ФЗ, далее — Закон № 125-ФЗ).

В 2019 году страховые взносы рассчитывают с учетом 3-х основных компонентов:

- начислений в пользу физических лиц ;

- лимитов облагаемой базы по страховым взносам;

- тарифов страховых взносов.

Суммы, не подлежащие обложению страховыми взносами в 2018 году, приведены в статье 422 НК РФ.

В 2019 году не изменилась облагаемая база по взносам. Чтобы рассчитать базу, надо сначала сложить все выплаты, которые относятся к объекту обложениями взносами. Перечень таких выплат перечислен в пункте 1 статьи 420 НК РФ. Например, зарплата и отпускные.

Затем из полученного значения нужно вычесть необлагаемые выплаты. Список таких выплат смотрите в статье 422 НК РФ. Например, государственные пособия, материальная помощь в размере до 4000 руб. в год.

Общие (базовые) тарифы страховых взносов в 2019 году

Если организация не имеет права на применение пониженных тарифов, то в отношении выплат она должна начислять страховые взносы по общим ставкам. Это предусмотрено статьей ст. 426 НК РФ.

Общий размер страховых взносов в 2019 году – 30 процентов:

- 22 % – на обязательное пенсионное страхование с выплат, не превышающих предельную базу для начисления взносов + 10 процентов с выплат сверх базы;

- 5,1 % – на обязательное медицинское страхование, предельной величины выплат нет;

- 2,9 % – на обязательное социальное страхование с выплат в пределах лимита, платежей сверх лимита нет.

Такие тарифы нужно применять к выплатам и вознаграждениям в пользу:

- российских граждан;

- постоянно или временно проживающих в России иностранцев, не являющихся высококвалифицированными специалистами (ВКС);

- постоянно или временно проживающих граждан ЕАЭС.

Изменения по страховым взносам свежие новости в 2019

В предстоящем 2019г. грядут предстоящие перемены в вопросах страховых взносов по соц.страхованию. В рамках данной статьи рассмотрим какие нововведения приготовило правительство в 2019г. и как это отразится в вопросах исчисления и уплаты сумм взносов.

В 2019г. основными налогоплательщиками, которые должны выплачивать данный вид взносов являются:

- лица, производящие выплаты и прочие суммы вознаграждений физлицам;

- ИП.

При наличии у ИП нанимаемых лиц и сотрудников по гражданско- правовым договорам, необходимо сделать взносы не только за себя, но и за них.

Образец декларации по страховым взносам представлен в приложении к работе.

В 2019г. данные взносы могут быть направлены:

- на пенсионное страхование ОПС;

- на медицинское страхование ОМС;

- на страхование на случай болезни, беременности и материнства (ВНиМ).

В 2019г. также вносятся суммы на травматизм в органы ФСС (ФЗ от 24.07.1998 № 125-ФЗ).

Расчет взносов в 2019г. проводится при сочетании следующих элементов:

- суммы выплат физлицам;

- ограничения по налогооблагаемой базе;

- тарифы.

Размер сумм, не подлежащих обложению взносами, указан в ст.422 НК РФ.

Важно! Изменения в 2019г. не коснулись облагаемой базы. Она по- прежнему может быть определена как сумма выплат, соответствующих п.1 ст. 420 НК РФ. Полученная сумма уменьшается на размер необлагаемых величин, которые указаны в ст. 422 НК РФ. Пример: госпособия, матпомощь до 4000 рублей.

В 2019г. размер тарифов также сохраняется в размере 30% в случае, за исключением ситуации, когда компания пользуется льготными тарифами (ст. 426 НК РФ).

Размер страхтарифов в 2019г.:

- на ОПФ – 22%, + 10% после превышения базы выплат;

- на ОМС – 5,1%, без ограничений базы;

- на ФСС – 2,9%, без ограничений базы.

Данные тарифа применяются в отношении:

- жителей РФ;

- временно проживающих иностранных гостей, кроме группы специалистов высокой квалификации (ВКС);

- граждане ЕАЭС.

В таблице отражены данные по тарифам для юрлиц по выплатам физлицам

Важно! Ранее правительством предусматривалось повышение тарифа на ОПС с 2021 года до 26%. Но с 1.01.2019 года этот тариф был задокументирован в твердом значении в размере 22% без указания срока ( № 306-ФЗ от 03.08.2018).

Ставка не поменялась, но выросла лимитная база. Изменение размеры базы отражено в п.3 и п.6 ст. 421 НК РФ. То есть при превышении дохода работника за год выше указанных сумм, работодатель должен исчислить 10% в ОПФ (п.1ст.426 НК РФ).

В таблице отражены данные по повышению лимитов по взносам

Важно! Сумма лимита по взносам ОМС отсутствует. Эти взносы при любой ситуации оплачиваются в размере 5,1% от суммы доходов.

Расчет взносов при изменении лимитов в 2019г. по ОПС

В 2019г. в соответствии с переменами по выплатам до суммы 1 150 000 рублей надо исчислить:

- 22% в ОПФ при общих ставках;

- 20% при льготных ставках.

С суммы свыше 1 150 000 рублей необходимо начислит еще 10% при применении общих тарифов.

Расчет взносов на материнство и нетрудоспособность при изменениях в 2019г.

С выплат до 865 000 рублей в год необходимо исчислять:

- 2,9% при применении общих тарифов;

- 1,8% при выплатах для временных иностранцев, за исключением тех, кто имеет статус ВКС;

- пониженные ставки при применении льгот компанией.

Важно! При превышении предельной базы социальные взносы по данному страхованию не исчисляются.

Пример № 1. Для изменения условий в 2019г.

- фирма использует общие тарифы;

- оклад работника равен 100 000 рублей;

- лимит по пенсионным выплатам составляет 1 150 000 рублей. Он будет исчерпан в ноябре 2019 года;

- лимит по социальным выплата (865 000 рублей) будет исчерпан в сентябре.

Расчет представлен в виде таблицы ниже.

ИП, как и обычные юрлица в зависимости от выбранной систем налогообложения уплачивают налоги. Кроме того, они обязаны принимать участие в программе обязательного страхования в органах ПФ РФ, ФСС и ОМС. При этом отчисления идут как за себя, так и за наемных работников.

Рассмотрим, какие изменения ожидают ИП в 2019г., которые функционируют без применения наемного труда.

Основные правила выплаты страховых взносов, которые сохранились для ИП без работников с 2018 года:

- выплата стразовых взносов для ИП является обязательным элементом вне зависимости от используемой системы налогообложения, а также даже при факте отсутствия деятельности. То есть, если налоговые декларации подаются с нулевыми значениями, то выплата взносов в фонды страхования остается обязательной;

- расчет сумм отчислений в фонды зависит от количества дней функционирования в расчетном году. То есть начинается с момента регистрации либо с 1 января 2019 года и заканчивается датой закрытия либо 31 декабря 2019 года;

- до 1 января 2018 года суммы выплат зависели от размера МРОТ, а с начала 2018 года это правило было изменено. На 2019 год правила все то же: новый порядок расчета определен ФЗ от 27.11.2017 № 335-ФЗ.

Что изменилось в 2019г.:

- сумма страховых взносов выросла по каждому фонду.

В таблице представлены данные по изменению сумм выплат по взносам.

На 2019 год законодательно утверждены проценты отчислений по видам обязательного страхования. Эти суммы рассчитывают работодатели, оплата осуществляется из собственных средств нанимателя, из заработка работников (как подоходный налог) страховые взносы не удерживаются.

Тарифы страховых взносов 2019 (таблица приведена ниже) разделены на несколько категорий:

отчисления, направляемые на медицинское страхование в рамках ОМС;

взносы на социальное страховое обеспечение на случай заболеваний и материнства;

средства, направляемые в ФСС, формирующие фонд возмещения при возникновении несчастного случая на производстве или профзаболеваний («травматизм»).

Первые три вида взносов регулируются положениями НК РФ (глава 34). Они могут быть базовыми, дополнительными или пониженными. Взносы по «травматизму» регламентируются нормами Закона от 24.07.1998 г. № 125-ФЗ, при этом тарифы по страхованию от несчастных случаев ежегодно пересматриваются и утверждаются отдельным законом. На период с 2018 по 2020 годы ставки этого вида взносов остались неизменными (закон от 31.12.2017 г. № 484-ФЗ).

Тарифы страховых взносов в 2019 году (ставки, таблица)

Законом от 03.08.2018 г. № 303-ФЗ внесены поправки в НК РФ, касающиеся страховых взносов. Законодатели решили оставить текущие ставки в качестве базовых, то есть отказались от планов постепенного повышения тарифов до уровня, который зафиксирован в ст. 425 НК РФ.

Предполагается, что предельный размер облагаемой базы по «пенсионным» взносам в 2019 г. составит 1 129 тыс. руб. (Закон о бюджете ПФР на период 2018-2020 г.г. от 05.12.2017 № 363-ФЗ), вероятно, что вырастет и база по взносам ФСС. Соответственно, увеличится и сумма отчислений по основным ставкам взносов (напомним, в 2018 г. предельная база для начисления взносов ПФР составляет 1021 тыс. руб., для взносов ФСС – 815 тыс. руб.), т.е. для ПФР база увеличится более чем на 100 тыс. руб., и перестанет быть достижимой для большинства – чтобы применить пониженную ставку хотя бы месяц, зарплата должна быть более 95 тыс. рублей в месяц.

Какой будет основная ставка страховых взносов в 2019 году – таблица содержит систематизированные сведения по отчислениям:

Какая база для начисления страховых взносов будет в 2019 году: новые лимиты

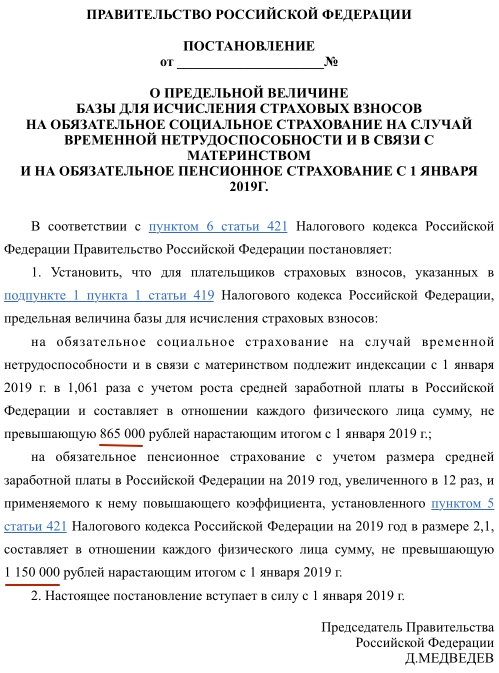

Какая предельная величина базы по страховым взносам на 2019 год? Какой новый размер базы определили в Правительстве РФ с 1 января 2019 года? По каким тарифам начислять страховые взносы после превышения новых лимитов? Ответы на эти и другие вопросы, также таблицу с новыми лимитами (пределами) базы по страховым взносам, вы найдете в данной статье.

Предельная величина базы для начисления страховых взносов на 2019 год утверждена в соответствии с пунктами 3 и 6 статьи 421 Налогового кодекса РФ. Новые значения определены постановлением Правительства РФ.

С 1 января 2019 года размеры предельных величин базы для начисления страховых взносов следующие:

- 865 000 рублей – предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- 1 150 000 рублей – предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование.

Таким образом, если доход работника, рассчитанный нарастающим итогом с начала 2019 года, превысит 1 150 000 р., а работодатель применяет основной (не пониженный) тариф взносов на ОПС, то с суммы превышения взносы на ОПС начисляются по тарифу 10% (п. 1 ст. 426 НК РФ).

Предельная величина базы по взносам на случай временной нетрудоспособности и в связи с материнством в 2019 году установлена на уровне 865 000 руб. Доходы работника сверх установленного лимита взносами на ВНиМ не облагаются (п. 3 ст. 421 НК РФ).

Также нужно отметить, что пониженные тарифы для компаний и ИП на “упрощенке”, аптек на ЕНВД и ИП с патентами на 2019 год не продлили. Поэтому в 2019 году они перечисляют взносы на общих основаниях.

Предельные величины базы по страховым взносам повышаются каждый год. Сравним значения за последние годы в таблице.

Индивидуальные предприниматели обязаны помимо налогов оплачивать страховые взносы за себя так, а при использовании наемного труда за своих наемных работников.

Страховые взносы ИП за себя в 2019 году: главные изменения

Индивидуальный предприниматель независимо от того, на какой системе налогообложения работает, независимо от того получает он доход или нет, независимо, есть ли в результате его деятельности прибыль или он даже не покрывает свои расходы, обязан оплачивать фиксированные страховые взносы. Расчет уплаты производится со дня регистрации ИП, если ИП только приступает к ведению предпринимательства и с начала года, если ИП работает не первый год.

Размер фиксированных взносов увеличивается каждый год, и если до 2018 года расчет суммы взносов зависел от МРОТ, установленного правительством РФ на 1 января, то с 1 января 2018 года МРОТ не влияет на размер страховых взносов.

С 2018 года действует новый порядок расчета страховых взносов индивидуальных предпринимателей. Он определен Федеральным законом от 27.11.2017 № 335-ФЗ.

Налоговый Кодекс РФ дополнился статьей 430, из которой можно узнать, сколько ИП будет платить за себя с 2018 по 2020 год.

Предлагаем таблицу с данными о том, как увеличивается из года в год размер фиксированных взносов для ИП при годовых доходах менее 300 000 рублей:

Взносы на медицинское страхование

Взносы на пенсионное страхование

Общая сумма взносов, при годовом доходе менее 300 000 рублей

Фиксированные взносы ИП должен оплатить в срок до 31 декабря каждого года. Для ИП применяющих, УСН и ЕНВД рационально разбить общую сумму взносов на 4 части и уплачивать их по-квартально. Это позволит уменьшить авансовый платеж УСН и размер ЕНВД.

Помимо строго фиксированных сумм для уплаты страховых взносов, ИП в случае превышения дохода в 300 000 рублей должен оплатить до 1 июля года следующего за расчетным 1% от разницы между годовым доходом и 300 000 рублей. Величина 1 % не менялась уже долгое время и сохранит свое действие на 2019 год. Для расчета 1% при работе на различных системах налогообложения существуют некоторые нюансы, с которыми вы можете ознакомиться в этой статье.

Для размера уплаты взносов на пенсионное страхование ИП за себя установлены предельные изменяемые ежегодно значения.

Максимальная сумма на пенсионное страхование установлена в следующих пределах:

- 2018 год 212 360 рублей;

- 2019 год 23 483 рубля.

На практике это выглядит так:

ИП в 2019 заплатил фиксированные взносы на пенсионное страхование в установленном ст.430 НК РФ размере 29 354 рубля. ИП применяет систему налогообложения УСН «доходы», и в 2019 году размер его доходов составил 30 000 000 рублей. Следовательно, до 1 июля 2020 года он должен помимо четко установленных на 2019 год пенсионных взносов доплатить (30 000 000 – 300 000) х 1% = 297 000 рубля. Но благодаря установленному максимальному пределу на оплату страховых взносов на 2019 год – 234 832 рубля, ИП доплатит:

234 832 – 29 354 = 205 478 рублей.

Конечно, трудно найти такого продуктивного ИП с доходом 30 000 000 рублей в год, но все же, раз есть лимиты, значит, видимо, есть и такие доходы.

На уплату медицинских взносов правило доначисления 1% свыше доходов в размере 300 000 рублей не распространяется, уплачивается только четко определенная НК РФ сумма.

Страховые взносах ИП за работников в 2019 году: главные изменения

Кроме взносов за себя, ИП, применяющий в своем предпринимательском деле сотрудников – наемных работников, должен оплачивать страховые взносы с их зарплаты. Подробно этот вопрос мы рассмотрели здесь. А в этой статье мы остановимся на изменениях в этом вопросе, которые надо учесть в работе в 2019 году.

За наемных работников рядовой индивидуальный предприниматель оплачивает:

Фиксированные взносы ИП на 2019 и 2020 годы уже известны. Закон опубликован.

Обновление статьи от 23.08.2018. Добавил еще подробные видео по теме статьи на 2019 год + сделал простой онлайн-калькулятор. Советую посмотреть видео ниже, в них все очень подробно рассказываю.И, кстати, все суммы по страховым взносам теперь явно указаны в статье 430 Налогового Кодекса РФ.

Добрый день, уважаемые ИП!

Удивительно, но факт. Я специально придержал эту информацию по фиксированным взносам ИП на 2019 и 2020 годы, пока соответствующий закон не опубликуют. Но вот, закон одобрили, а значит, можно написать на блоге.

Да, я уже давно не пишу про всевозможные законопроекты-однодневки, которые забываются через пару дней.

Так вот. Федеральный закон от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» уже принят и опубликован:

Страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

- в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

- в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

- При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.» ;

Таким образом, имеем следующие значения на 2019 и 2020 год:

- Взносы в ПФР за себя (на пенсионное страхование): 29354 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 6884 руб.

- Итого за 2019 год = 36238 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 29354*8=234832 руб.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

Как платить 1% в 2019 году, если доход превысит 300 000 рублей?

И снова я предпочел записать небольшое видео, чем портянку текста =)

Как быстро посчитать в зависимости от даты открытия ИП и от суммы годового дохода?

- Взносы в ПФР за себя (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 8426 руб.

- Итого за 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 32448*8=259584 руб.

Как видите, они будут повышаться. Но знаете, что скажу? Все может измениться еще много раз. На моем блоге хватает примеров принятых и одобренных законов, которые впоследствии не раз менялись или дополнялись. За три предстоящих года очень многое может измениться. Так что, следите за новостями =)

Тем не менее, данный закон есть, и он уже опубликован (см. ссылку в начале этой статьи).

Про 2018 год писал отдельную статью:

Также у меня уже готов калькулятор взносов ИП “за себя” на 2018 год: https://dmitry-robionek.ru/kalkuljator-vznosov-ip-2018

С уважением, Дмитрий.

И Вы будете первыми узнавать о новых законах и важных изменениях:

Готово подробное пошаговое руководство по открытию ИП в 2019 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

“Как открыть ИП в 2019 году? Пошаговая Инструкция для начинающих”

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2019 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

“Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?”

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов “за себя”

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2019 год:

“ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?”

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку “Подписаться”, Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Страховые взносы с 2019 года: знакомимся с изменениями

С 2019 года внесены следующие изменения по страховым взносам:

Из временного стал постоянным cовокупный тариф страховых взносов в размере 30 %, вместо предполагаемого ранее с 2021 года – 34%. Так, тариф страховых взносов на обязательное пенсионное страхование (ОПС) по-прежнему составит 22%, на обязательное медицинское страхование (ОМС) – 5,1%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ФСС) – 2,9%.

Увеличились предельные размеры базы для исчисления страховых взносов. Так, по сравнению с 2018 годом база по ОПС выросла на 129 000 рублей и составила 1 150 000 рублей, база по ФСС на 50 000 рублей и составила 865 000 рублей. Соответственно при превышении указанных размеров плательщики применяют регрессные или пониженные тарифные ставки в размере 10% и 2,9% соответственно.

Наряду с этим, у плательщиков малого и среднего бизнеса, применяющих упрощенную систему налогообложения (УСН), в связи с отменой пониженных тарифов, действующих в период 2017 и 2018 годы, возрастает общая нагрузка по уплате страховых взносов на 10%.

Также, с 01.01.2019 года по основному тарифу 30% уплачивают страховые взносы:

– упрощенцы, которые вели виды деятельности, указанные в подп. 5 п. 1 ст. 427 Кодекса (производственная и социальная сфера);

– аптечные организации на ЕНВД и предприниматели, имеющие лицензию на фармацевтическую деятельность;

Исключение составляют благотворительные организации и организации, осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального). Для них льготные тарифы действуют до конца 2024 года.

Также продолжают действовать пониженные тарифы для организаций, которые ведут деятельность в области информационных технологий (IT-организации), и некоторых специфических категорий страхователей (резидентов технико-внедренческих, промышленно-производственных и туристско-рекреационных особых экономических зон).

Для предпринимателей, глав крестьянско-фермерских хозяйств, лиц, занимающихся частной практикой, оценщиков, медиаторов, патентных поверенных, не являющихся работодателями, фиксированный размер страховых взносов на 2019 год возрос на 3853 рубля или на 12% и составил 36238 рублей против 32385 рублей за 2018 год.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.