Сегодня предлагаем вашему вниманию статью на тему: "инвестиционное и накопительное страхование жизни". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Помимо вложения в привычные депозиты в банках все чаще предлагаются альтернативные инструменты размещения средств — инвестиционное и накопительное страхование жизни. Чтобы средства, направленные в эти программы, сработали эффективно, необходимо разобраться во всех тонкостях таких «страховок», узнать их отличия, взвесить плюсы и минусы и оценить все возможные риски от инвестирования.

Разберем, что такое накопительное и инвестиционное страхование жизни со всеми подробностями.

Программа инвестиционного страхования жизни (ИСЖ) — инвестиции в «страховой оболочке». За счет вложения денежных средств в доходные инструменты (облигации, вклады, опционы и прочие) инвестор получает потенциально высокую доходность, а наличие страховой составляющей позволяет защитить близких клиента при наступлении оговоренных в полисе рисков. Полис, как правило, оформляется на срок 3 или 5 лет.

Программы накопительного страхования жизни (НСЖ) позволяют вкладчику периодично — например, раз в год, 6 месяцев или квартал откладывать комфортные суммы на долгосрочные цели (договор может быть заключен на срок от 5 и до 20–30 лет). По итогу программы инвестор забирает сумму всех своих взносов и доходность за весь период. Если в течение действия полиса произошел страховой случай, то клиент получает выплату в размере от 100 до 300% суммы, которую бы получил по окончанию инвестирования.

Как же работает страхование жизни с выплатой дополнительного инвестиционного дохода? Средства, вложенные в договор инвестиционного страхования жизни работают следующим образом:

- Сумма разбивается на 2 составляющие — инвестиционная часть и гарантированный фонд.

- Гарантированный фонд (80–90% взноса) страховая компания вкладывает в консервативные инструменты (депозиты и облигации). За период действия программы эта часть «дорастает» до изначальный суммы, обеспечивая тем самым возврат взноса в полном объеме.

- Инвестиционную составляющую программы размещают в высокодоходные активы (как правило, опционы и фьючерсы) согласно выбранному клиентом направлению. Именно за счет этой части и обеспечивается потенциально высокая доходность вложений.

Полис инвестиционного страхования жизни несет в себе и защиту здоровья и жизни инвестора. Предусмотрено два страховых события:

- дожитие до окончания действия договора — клиент получает 100% вложенной суммы и инвестиционный доход:

- смерть по любой причине — в этом случае всю вложенную сумму с доходностью получает выгодоприобретатель (лицо, указанное вкладчиком в полисе в качестве получателя средств на случай ухода из жизни) или наследники по закону.

Важно обратить внимание:

- Даже при уходе застрахованного из жизни выгодоприобретатели или наследники получают ровно внесенную сумму с доходностью, без дополнительной страховой выплаты.

- Допускается включение в договор пункта о выплате страховой компенсации при, например, несчастном случае. За такую услугу взимается дополнительная комиссия, которая при ненаступлении оговоренного события не возвращается.

- Выгодоприобретателей в полисе может быть несколько, их перечень и состав в течение срока действия полиса допускается менять без ограничений.

Существенным моментом в программах ИСЖ является понятие «коэффициента участия». Это показатель, который показывает, какую долю от роста выбранного направления инвестирования получит клиент. Чем больше значение коэффициента, тем доходнее вложение в программу. При заключении полиса необходимо уточнить, применяется ли коэффициент участия ко всей внесенной сумме или только к инвестиционной части.

Поняв, что такое накопительное страхование жизни, необходимо разобраться с принципами его работы.

Основная цель заключения договора накопительного страхования жизни не в доходности программы, а в накоплении и защите близких вкладчика в долгосрочной перспективе. Средства клиента страховая компания инвестирует в классические депозиты, поэтому ежегодно можно рассчитывать не более, чем на 4–6% прироста.

Оформляя полис накопительного страхования жизни, клиент определяет срок программы, комфортную сумму и периодичность взносов. В «базовом» НСЖ, как правило, страховыми рисками признаются:

- уход из жизни по любой причине;

- смерть в результате ДТП;

- уход из жизни после несчастного случая;

- установление инвалидности (в зависимости от условий страховой возможны ограничения по группам).

По желанию инвестора возможно включить в полис за дополнительную плату дополнительные риски (травмы, болезни и прочих).

Существуют различные виды накопительного страхования, одним из которых является страхование детей:

основная его цель — накопление капитала к моменту совершеннолетия ребенка;

главное преимущество программы — денежные средства целевые, а значит никто, кроме самого ребенка не сможет ими воспользоваться;

возможно включение дополнительной защиты на случай телесных повреждений или инвалидности.

Перед тем, как согласиться на оформление ИСЖ, необходимо узнать о его нюансах и особенностях.

Если инвестор решит забрать размещенную сумму до окончания действия программы, то страховая компания вернет лишь выкупную сумму – заранее прописанное в договоре значение.

На каждый год выкупная сумма разная. Например, оформляя договор на 3 года на 250 тыс. р. и закрывая его, инвестор получит (цифры примерные, у каждой страховой свои условия):

- 1 год — 210 тыс. р.;

- 2 год — 225 тыс. р.;

- 3 год — 235 тыс. р.

Инвестиционный доход, заработанный за это время, будет выплачен в полном объеме.

В зависимости от выбранной стратегии, ИСЖ может обеспечивать клиенту потенциальный доход до 25% годовых. Гарантировать осуществление прогнозов страховая не может, как и говорить, что историческая доходность является четким показателем будущей.

Единственное, что оговорено в договоре — по окончании срока программы инвестор забирает сумму взноса полностью, возможности «уйти в минус» нет.

Законодательно предусмотрен возврат налога с суммы, размещенной в ИСЖ. При этом следует учесть:

- возвращается 13%, но не более фактически уплаченного вкладчиком налогового сбора за отчетный год;

- возможность распространяется только на 5-ти летние полиса;

- клиент должен иметь возможность предоставить справку 2-НДФЛ;

- ограничена максимальная сумма, с которой можно получить возврат — 120 тыс. р.;

- при расторжении договора до окончания срока полученный вычет необходимо будет вернуть.

Облагается налогом и полученный доход. Инвестору нужно будет оплатить 13% от суммы превышения фактически полученной «прибыли» над ставкой рефинансирования. Страховая, как правило, выступает налоговым агентом — клиент получает на руки «чистый» доход.

Договор накопительного страхования жизни тоже имеет свои особенности, которые нужно учесть перед оформлением бумаг.

Как и по ИСЖ, «накопительными» программами предусмотрены выкупные суммы при расторжении раньше срока. При этом во многих страховых компаниях при желании закрыть договор в первые 1–3 года взносы клиенту не возвращаются, а в дальнейшем будет возвращено около 10–40%.

Понимая долгосрочность вложения, страховая может пойти клиенту на уступки и сократить размер взноса.

Долгосрочное накопительное страхование жизни попадает под закон о налоговых льготах. Условия возврата такие же, как и по ИСЖ, за исключением того, что возврат можно получать ежегодно, а не единоразово.

При расторжении договора социальные вычеты подлежат возврату в бюджет.

Рисковое и накопительное страхование — общие ограничения

Согласно полисным условиям, на страхование не принимаются определенные категории вкладчиков, например:

- люди с инвалидностью;

- лица с хроническими заболеваниями;

- состоящие на учете в диспансере.

Полный список исключений в каждой страховой компании может отличаться.

Существуют и ситуации, которые не будут признаны страховыми случаями, например:

- смерть в результате самоубийства;

- уход из жизни в результате управления автомобилем в состоянии опьянения;

- причинение вреда в результате военных действий.

Важно, что если договор был заключен с клиентом, у которого было заболевание или ограничение, попадающее под исключение, то такой договор будет недействителен. При наступлении страхового события (на усмотрение страховой) будет выплачена либо выкупная сумма, либо возвращен взнос инвестора без учета заработанной доходности.

Существует риск, который следует учитывать выбирая обсуждаемые виды страхования — размещенные средства не попадают под закон о страховании вкладов.

Это значит, что выбирая страховую компанию, необходимо качественно оценить ее финансовую устойчивость.

Как вариант, можно ориентироваться на мнение оценочных агентств, например «Эксперт РА» (аккредитовано Министерством Финансов).

Каждой страховой компании агентством присваивается рейтинг, который говорит о фактической и прогнозируемой надежности организации. Так самые стабильные компании оцениваются рейтингом ААА.

Помимо рейтинга необходимо обратить внимание на перестраховщиков — компаний, которые несут ответственность по обязательствам при отзыве лицензии или банкротстве. Желательно выбирать организации, которые имеют иностранных перестраховщиков с высоким рейтингом надежности по данным мировых оценщиков.

Важно! Обратите внимание, что сегодня добровольное накопительное или инвестиционное страхование часто предлагается в банках. Но кредитная организация является лишь партнером, который работает со страховой за агентское вознаграждение. Надежность банка не влияет на стабильность страховой компании, продукты которой он предлагает.

Плюсы ИСЖ:

- потенциально высокий доход;

- льготное налогообложение «прибыли»;

- возможность налогового вычета;

- юридическая защищенность — весь срок действия договора деньги целевые, а значит не подлежат конфискации или разделу;

- возможность указать выгодоприобретателя, которому не нужно будет ждать 6 месяцев, чтобы вступить в наследование средств (выплаты, как правило, производятся в течение 2–4 недель);

- по договору нельзя «уйти в минус» — даже если не будет дохода, клиент заберет вложенную сумму.

Минусы ИСЖ:

- главное опасение инвестора — возможность неполучения дохода из-за неэффективной стратегии управления;

- нельзя расторгнуть договор раньше срока без потерь;

- средства не попадают под закон о страховании;

- существуют ограничения при оформлении полиса для некоторых категорий клиентов.

Достоинства программ с накоплением:

- возможность ежегодного налогового вычета;

- по итогу программы все внесенные средства будут возвращены клиенту;

- наличие минимальной доходности при полной страховой защите;

- достижение глобальной цели (образование детей, покупка недвижимости и прочее) комфортными суммами;

- возможность указать выгодоприобретателя;

- юридическая защита средств.

Минусы НСЖ:

- обязанность взносить взносы с оговоренной периодичностью;

- полис нельзя расторгнуть без потерь раньше срока;

- средства не застрахованы АСВ.

Проблемы и перспективы развития ИСЖ и НСЖ в 2017 году

Принимая окончательное решение о том, нужна ли инвестиционная или накопительная страховка, следует прислушаться к мнению экспертов.

Перспективы развития накопительного страхования жизни достаточно позитивны — все больше клиентов интересуется финансовым планированием в комплексе с защитой семьи. Налоговые льготы только способствуют повышению спроса на НСЖ.

Иначе дела обстоят с программами ИСЖ. Согласно прогнозу АКРА (Аналитического кредитного рейтингового агентства), в ближайшие 2–3 года может наступить разочарование в инвестиционных результатах такие полисов.

Отмечается, что по ситуации на сегодняшний день рынок инвестиционного страхования находится в позитивной ситуации. Если страховым компаниям удастся удержать действующие темпы роста, то в 2017–2021 годах рынок вырастет на 20–30%. Это означает, что на 2018 год прогнозируется 329 млрд рублей страховых премий, а в 2019 — уже более 400 млрд. Для сравнения, в 2015 году в полисах ИСЖ было размещено 130 млн рублей, а в 2016 — уже 216 млрд.

Интересно, что в начале 2016 года рейтинговое агентство Эксперт РА прогнозировало спад на полисы ИСЖ в 2016–2017 годах. Аналитики говорили, что в 2017 году объем рынка не превысит 200 млрд рублей. Очевидно, что прогноз не оправдался.

Разбираемся в накопительном и инвестиционном страховании.

В России уже несколько лет предлагают необычные финансовые услуги: инвестиционное страхование жизни и накопительное страхование жизни. Сокращенно ИСЖ и НСЖ .

Это непростые, но интересные продукты. Сейчас всё расскажем.

«Обычное» страхование жизни работает так: вы заключаете договор на определенный срок и платите взнос. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату — обычно во много раз больше, чем ваш взнос. Если ничего плохого не произойдет, то ваш взнос станет доходом страховой компании.

Правильнее называть такое страхование рисковым с ударением на «и». Официально термина «обычное страхование» не существует

У ИСЖ и НСЖ другие правила. Вы заключаете договор на длительный срок — не менее пяти лет, чаще на 15—30. Далее вы либо вносите сразу большую сумму, либо понемногу вносите небольшие суммы. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату. Если не произойдет, то в конце срока страховая компания вернет вам внесенные деньги, иногда даже с доплатой.

Главное отличие — в возврате внесенных взносов. В обычном страховании жизни вы платите небольшую сумму, но потом теряете ее. В ИСЖ и НСЖ вы платите большие суммы, но потом их возвращаете, возможно с процентами.

НСЖ оформляют, чтобы гарантированно накопить крупную сумму при одновременной страховой защите. ИСЖ чаще всего оформляют для инвестиционного дохода, а не для страховой защиты.

Каждый страховой взнос клиента делится на несколько неравных частей.

Рисковая часть — это плата за страховую защиту от перечисленных в договоре рисков. По сути, это «страховка в страховке». Чем она больше, тем больше и максимальная сумма, на которую вы застрахованы. Однако рисковая часть не накапливается и не подлежит возврату.

Накопительная часть — основная часть взноса. Страховая компания инвестирует накопительную часть вашего взноса и получает дополнительный доход. Часть дохода страховая оставляет себе, часть выплачивает вам в конце срока. Благодаря этому даже с учетом затрат на рисковую часть страхования вы все равно получите в конце срока запланированную сумму.

НСЖ (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.

ИСЖ (инвестиционное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь.

Выплаты по договору будут в двух случаях: если человек умрет или не умрет. Второй вариант страховщики романтично называют дожитием.

Смерть. Если клиент умирает и причина не попадает в список исключений, страховая компания выплачивает деньги. Исключение — это, например, если смерть клиента наступит в результате военных действий. В этом случае договор будет считаться расторгнутым и наследникам выплатят «выкупную сумму». Выкупная сумма — это обычно 80—95% от общей суммы сделанных взносов.

Дожитие. Если с клиентом за все время страхования ничего не произошло, то компания возвращает полную сумму накопленных взносов и инвестиционный доход, если он есть.

Опции. Страховые компании часто предлагают вписать в договор и оплатить дополнительные риски, например:

- Первичную диагностику смертельно опасных заболеваний.

- Инвалидность по любой причине или в результате несчастного случая.

- Временную потерю трудоспособности (больничный лист) в результате несчастного случая.

Если в страховом полисе есть такие опции и именно это с клиентом и произойдет, он получит выплату. Но важно помнить: взносы на оплату дополнительных рисков в конце срока не возвращаются.

У некоторых страховых компаний есть опция «Освобождение от уплаты страховых взносов при утрате трудоспособности (инвалидности) в результате несчастного случая или болезни». Работает она так: если клиенту присваивают инвалидность, его «освобождают» от дальнейшей уплаты взносов. При этом компания сама оплачивает взносы клиента и формирует накопления, которые выплачиваются в конце срока договора по «дожитию».

Страховые взносы могут быть регулярными и единовременными. При НСЖ обычно надо делать взносы регулярно, при ИСЖ — внести один раз, но крупную сумму.

Регулярные взносы нужно платить в течение всего срока договора. Можно платить один раз в год, можно чаще. Ежегодный взнос выгоднее: при частых платежах страховая компания может установить дополнительную надбавку — получится, что сумма 12 ежемесячных взносов будет больше одного ежегодного.

Пропускать или менять сумму платежа можно только по согласованию со страховой.

Досрочно расторгать договор можно, но невыгодно. В этом случае вам вернут только «выкупную сумму» — часть внесенных вами взносов — и вы получите меньше, чем успели накопить. По сути, это штраф за досрочное расторжение. Сумма потерь в разных договорах сильно отличается, обычно это от 5 до 20% от взносов.

НСЖ подходит, если клиент хочет гарантированно накопить крупную сумму. Так как сроки накопления долгие, то произойти может все что угодно. С НСЖ после первого взноса клиент уже застрахован на необходимую ему сумму.

Зачем обычно оформляют НСЖ :

- накопить на высшее образование ребенка в престижном вузе;

- накопить капитал для будущей пенсии;

- накопить на недвижимость.

Копить нужно будет долго, поэтому НСЖ — это всегда страхование на долгий срок, не менее 5 лет, а страховые взносы крупные — в десятках, а иногда и сотнях тысяч рублей каждый год. К этому нужно быть готовым.

Многие страховые компании обязуются начислять на сумму взносов небольшой доход — 2—4% годовых. Это выгодно: позволяет частично компенсировать инфляцию и увеличить итоговую сумму накоплений. Иногда доход может быть и больше, но он полностью зависит от готовности страховой компании делиться с клиентом. Прогнозировать такой доход невозможно.

НСЖ подходит тем, кто готов копить долго и не рассчитывает при этом получить большие проценты. Если вам нужно накопить какую-то сумму за срок менее 5 лет и получить при этом существенный доход, то НСЖ не подходит. Для таких задач больше подойдут банковские депозиты или ИСЖ .

Геннадий хочет накопить 1 млн рублей. Он может копить на депозите или с помощью НСЖ . Если Геннадий будет жив и здоров, то депозит действительно подходит. А вот если он умрет, то разница будет заметной.

При депозите наследники Геннадия получат только ту сумму, которую он фактически накопил при жизни. Причем получат не сразу, а только после вступления в наследство — через 6 месяцев. Сумму разделят между всеми наследниками.

При НСЖ наследники Геннадия получат весь миллион рублей гораздо быстрее — в среднем за 2 недели. Деньги получат те люди, кого Геннадий сам указал в полисе как выгодоприобретателей. И не факт, что это будут те же люди, что и официальные наследники.

ИСЖ подходит, если у вас уже много свободных денег и вы хотите их во что-то вложить и получить доход. ИСЖ — это своеобразный вклад на 3—5 лет, только с более высоким потенциальным доходом, чем обычный банковский депозит. И еще в него включено страхование жизни.

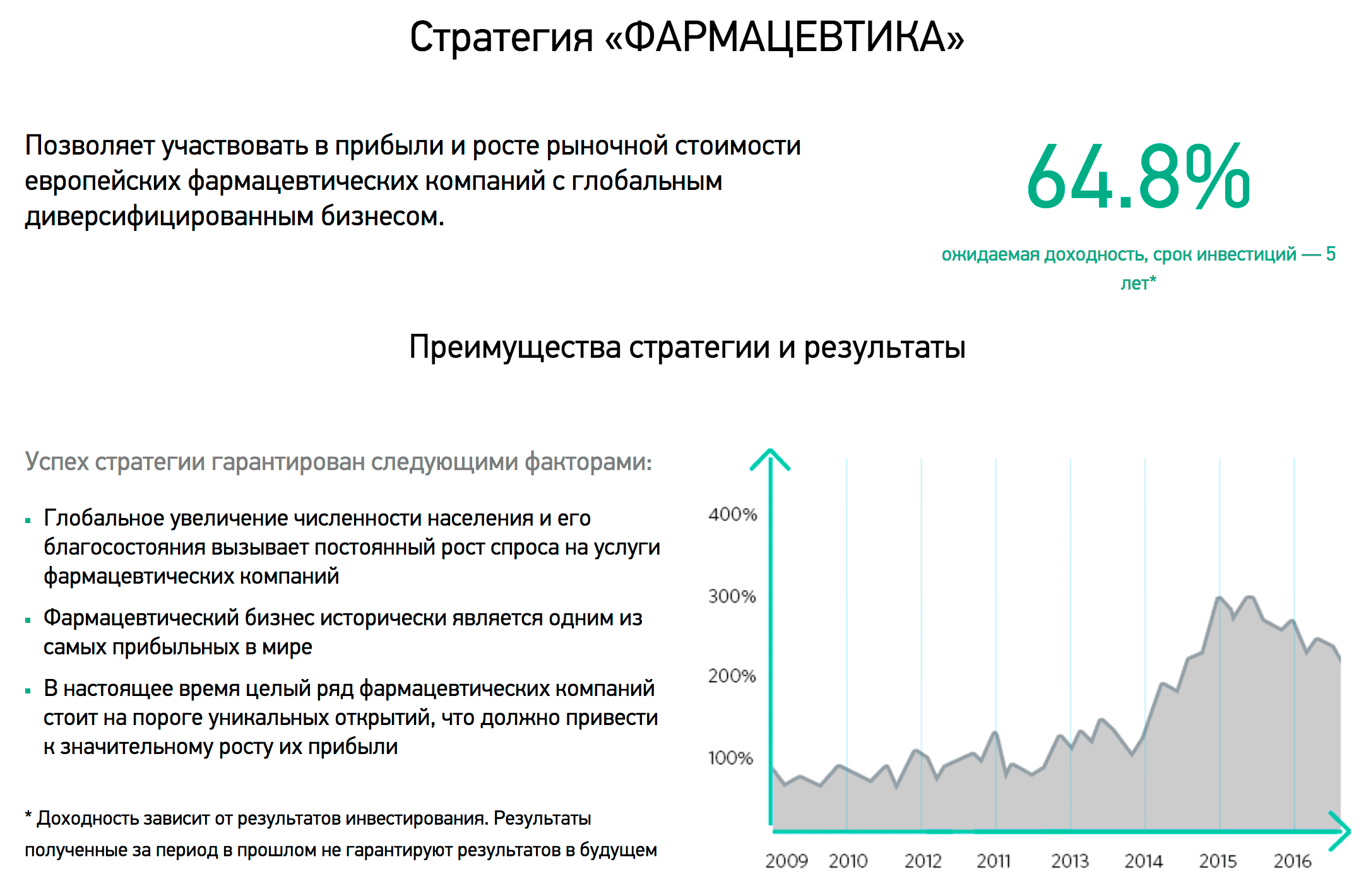

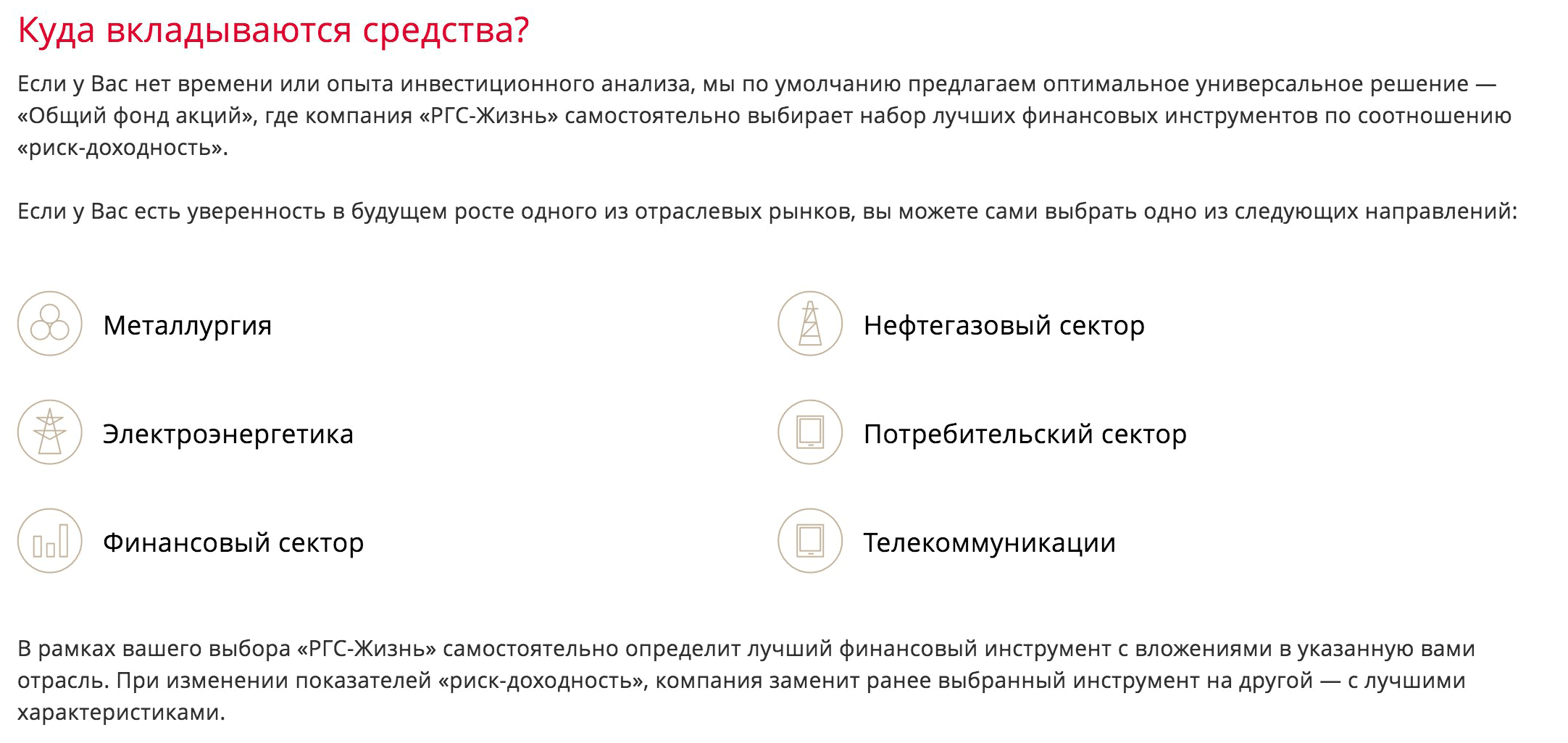

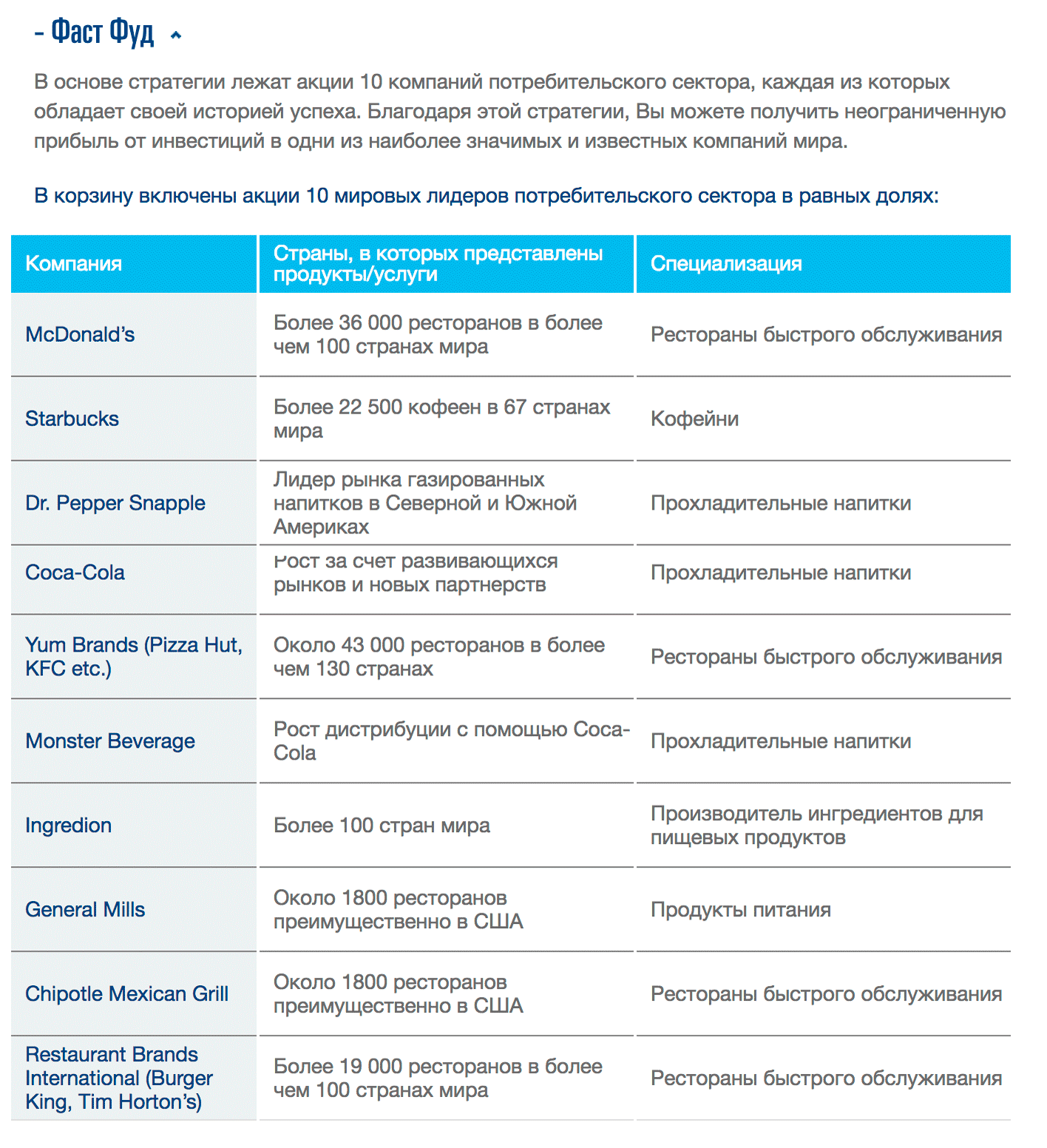

Разные страховые компании предлагают разные стратегии по ИСЖ . Это значит, что вы можете выбрать, во что будут инвестировать ваши деньги. Обычно страховые предлагают вкладывать в ценные бумаги крупных зарубежных компаний, например в фармацевтику или ИТ , и индексы драгоценных металлов.

Я собрал примеры стратегий по ИСЖ , которые предлагают разные страховые компании.

«Капитал-лайф» предлагает вкладываться в фармацевтику

«Капитал-лайф» предлагает вкладываться в фармацевтику  «Росгосстрах» предлагает выбрать один из отраслевых рынков

«Росгосстрах» предлагает выбрать один из отраслевых рынков  У компании «Согаз-жизнь» есть стратегия «Фаст фуд»

У компании «Согаз-жизнь» есть стратегия «Фаст фуд»

Страховая компания отдаст вам не всю прибыль, которую заработает на инвестициях ваших взносов. Размер вашей доли определяет «коэффициент участия». Он прописан в каждом договоре и не меняется в течение всего срока ИСЖ . Обычно клиент получает от 50 до 80% доходности, заработанной страховой компанией. Поэтому фактическая доходность ИСЖ для вас всегда ниже, чем результаты из рекламных проспектов.

Всегда сразу уточняйте коэффициент участия — он будет влиять на ваш доход.

Если инвестиции оказались убыточными, то страховая компания возмещает убыток самостоятельно из своих средств. Такое условие есть во всех договорах. По ИСЖ нельзя получить убыток. Если вы не расторгаете договор досрочно, то худшее, что может случиться, — это нулевая доходность. Тогда компания просто вернет в конце срока договора сумму ваших взносов.

ИСЖ — это не вклад. Поэтому система страхования вкладов для ИСЖ не работает. При отзыве лицензии страховая компания должна расторгнуть договор и вернуть полученные взносы. Либо компания может переуступить ваш договор другой страховой компании, которая и будет его обслуживать в дальнейшем.

Если же страховая компания не сделала ни того ни другого, то вернуть взносы вы сможете только в общем порядке взыскания долгов с банкротов. Поэтому важно выбирать надежную компанию, иначе при отзыве лицензии у страховой компании вы можете потерять все внесенные взносы.

Доход по ИСЖ не гарантирован. Он, конечно может быть и 20, и 50, и 100% в год, как обещает реклама. Но может быть и 1%, и 0%, причем за все 5 лет.

Страховая защита по ИСЖ сокращена. Чтобы увеличить накопительную часть взноса, идущую на инвестиции, компания сокращает рисковую часть. С одной стороны, это дает возможность заработать больше. С другой — страховая защита по таким программам минимальна. Нужно внимательно читать договор.

Государство любит, когда вы самостоятельно страхуете жизнь и здоровье. Поэтому при оформлении НСЖ и ИСЖ можно получить налоговый вычет и вернуть налог в размере 13% от суммы взноса. Это актуально только для граждан, которые платят НДФЛ .

Страхование должно быть оформлено на 5 лет и более. Иногда клиентам предлагают оформить полисы сроком на 3 года и короче — по ним налоговый вычет не предоставляется.

Вычет предоставляется от взносов не более 120 000 рублей в год. В этот лимит входят и другие расходы, которые дают право на налоговый вычет, например, оплата обучения или лечения.

Чтобы получить вычет, нужно предоставить в налоговую стандартный пакет документов: справку 2- НДФЛ , заполненную декларацию, договор со страховой компанией и документы, которые подтверждают уплату взносов.

Геннадий в 2018 году оформил полис НСЖ сроком на 15 лет с ежегодным страховым взносом 100 000 рублей. В 2019 году Геннадий оформит документы для налогового вычета и получит 13% × 100 000 = 13 000 Р налогового вычета. Если размер страхового взноса будет 150 000 рублей в год, то сумма вычета составит 13% × 120 000 (максимум по закону) = 15 600 Р .

Налоговый вычет по полисам НСЖ и ИСЖ можно воспринимать как дополнительный доход — 13% от суммы внесенного взноса. За весь срок действия договора сумма возвратов может получиться весьма значительной, этим обязательно надо пользоваться.

Так-так-так, что у нас здесь? Они скользкие, они вырываются. Это юридические нюансы!

Накопленные взносы НСЖ и ИСЖ не подлежат разделу имущества при разводе, взысканию по суду и аресту. Это значит, что если вы разведетесь, то все взносы по НСЖ или ИСЖ будут принадлежать только тому, кто заключил договор страхования.

За время брака супруги Ольга и Петр купили квартиру, машину и оформили депозит. Также Петр заключил договор ИСЖ . В случае смерти Петра выплату по ИСЖ получает Ольга.

Но если Петр и Ольга разведутся, квартира, машина и депозит подлежат разделу поровну как совместно нажитое имущество независимо от того, на кого они оформлены. А ИСЖ продолжит действовать, и все взносы по нему будут принадлежать только Петру. Петр может в любой момент обратиться в страховую компанию, исключить Ольгу из получателей выплаты в случае своей смерти и назначить другого выгодоприобретателя.

Возврат накопленных взносов в конце срока признается страховой выплатой и не облагается налогами. Подоходным налогом облагается только полученная прибыль и только свыше ставки рефинансирования (ключевой ставки).

Люди, которые ищут информацию о долгосрочном инвестировании, либо о страховании жизни – часто сталкиваются с аббревиатурами НСЖ и ИСЖ. Эта статья поможет вам разобраться с терминами, и смыслом тех услуг, что обозначаются этими сокращениями.

Полис накопительного страхования жизни работает следующим образом. Человек определяет сумму, которую он хотел бы накопить — и срок, за который он хотел бы создать нужный капитал. После чего открывает полис накопительного страхования жизни, и начинает создание капитала, делая регулярные взносы в свой контакт.

Посмотрите мой видео обзор «Как работает НСЖ — накопительное страхование жизни»:

И здесь возникает закономерный вопрос – а зачем для этих накоплений использовать страхование жизни? Ведь есть много иных инструментов для создания капитала – банковский вклад, например. В чем принципиальное отличие страхования жизни от иных способов накопления?

Дело в том, что полис страхует жизнь человека. Представьте ситуацию: человек начал накопления, и вдруг его по каким-то причинам не стало. Тогда накопления прекратятся, и задача по созданию капитала решена не будет.

А если планируемый капитал для семьи — это важнейшие накопления? Этими средствами семья планировала закрыть ипотечный кредит, или оплатить высшее образование ребенка? Тогда под угрозой будет решение критически важных для семьи задач.

Так вот, чтобы исключить этот риск, и гарантировать семье решение важнейших задач – люди и используют страхование жизни. И когда человек открывает полис НСЖ, то фактически он гарантирует себе и близким, что сумма, указанная в контракте – поступит в семью в любом случае.

Потому что полис накопительного страхования жизни предусматривает выплату капитала в семью вне зависимости от того, доживет или нет владелец контракта до окончания действия полиса. Если все благополучно, и человек жив – то полис завершается, и к моменту его окончания человек собственными усилиями, периодически делая взносы в свой полис – создал нужный капитал.

Если же в период накопления владелец контракта уйдет из жизни – то сумма, указанная в полисе будет немедленно выплачена в семью как страховая выплата по страховке. Принципиальное отличие накоплений в страховании жизни от иных инструментов в том, что в критической ситуации, если вдруг человек уходит из жизни – в семью поступает крупная сумма. Это тот капитал, что человек планировал создать, но не успел этого сделать. И тем самым страхование жизни обеспечивает финансовую безопасность наших семей:

Принцип работы полиса накопительного страхования жизни

Принцип работы полиса накопительного страхования жизни

Итак, полис накопительного страхования жизни позволяет человеку за счет регулярных взносов создать капитал — гарантируя при этом выплату планируемого капитала, если человек уходит в жизни в любой момент действия полиса.

Подробнее о контрактах НСЖ вы можете почесть в моей статье «Что такое накопительное страхование жизни».

Полис ИСЖ работает следующим образом: человек открывает полис (в большинстве случаев на срок от 3 до 7 лет), и делает единовременный крупный взнос. Далее полис действует выбранное количество лет, и по его окончании человек гарантированно получает свой единовременный взнос, плюс – возможный, но не гарантированный инвестиционный доход.

Почему этот полис называется инвестиционным страхованием? Дело в том, что, получив после открытия полиса единовременный взнос клиента – страховая компания делит его на 2 неравные части. Большая часть инвестируется в консервативные активы с таким расчетом, чтобы к завершению договора эти инвестиции сравнялись с единовременным взносом клиента. Таким образом страховая компания гарантирует клиенту возврат капитала.

А меньшая часть единовременного взноса инвестируется агрессивно. Возможно, к завершению контракта, если инвестиции будут удачны – клиент получит существенный инвестиционный доход. В противном же случае, даже если инвестиции будут убыточны – клиент по крайней мере получит свой единовременный взнос за счет гарантированной части:

Принцип работы инвестиционного страхования жизни

Принцип работы инвестиционного страхования жизни

Вот за счет наличия небольшой доли единовременного взноса, которая инвестируется агрессивно в надеже получить высокую доходность – данный инструмент и получил название «инвестиционное страхование».

Подробно этот контракт описан в моей статье «Что такое инвестиционное страхование жизни».

Поговорим про сходства и различия этих контрактов. Сходство у них одно – оба эти контракта юридически являются полисами страхования жизни. А различий много.

Они отличаются по сути предлагаемых клиенту услуг. НСЖ – это создание капитала, ИСЖ – это инвестирование уже имеющегося капитала.

Они отличаются по форме взноса. В большинстве своем полисы НСЖ открываются с регулярными взносами. Это и понятно – ведь задача НСЖ в том, чтобы за счет регулярных взносов создать капитал – гарантируя этот капитал при уходе из жизни застрахованного.

Полисы ИСЖ предусматривают крупный единовременный взнос на при открытии контракта. Эти взносы будут инвестированы на долгий срок с тем, чтобы человек мог потенциально получить существенный инвестиционный доход.

НСЖ и ИСЖ отличаются сроками страхования. Полисы накопительного страхования часто открываются на 20 и более лет, в то время как инвестиционное страхование длится, как правило? до 7 лет.

В НСЖ страхование жизни реальное, в ИСЖ оно номинальное. Экономический смысл страхования в том, чтобы за небольшую страховую премию получить очень большую выплату при наступлении страхового события. В НСЖ это именно так – ежегодный взнос небольшой, но выплата при смерти застрахованного в десятки раз превышает сумму взноса.

А в ИСЖ семья при уходе из жизни владельца контакта получает сумму, сопоставимую с суммой единовременного взноса. Реального страхования в этом контракте нет, фактически полис ИСЖ –это инвестиционный план в юридической оболочке страхования жизни.

4. Стоит ли использовать накопительное и инвестиционное страхование жизни?

В контракты НСЖ и ИСЖ заложены правильные идеи. Нужно обеспечить семью финансовой безопасностью, нужно создавать капитал, и грамотно его инвестировать. Однако при этом, ввиду текущих особенностей российского законодательства — контракты НСЖ и ИСЖ очень неэффективны. И поэтому они совершенно неинтересны с точки зрения клиента.

Если говорить про накопительное страхование жизни, то уровень страхования жизни в этом контракте обязательно должен быть равен сумме финального капитала. Тем самым, человек обязан накопить в полисе ту же сумму, на которую желает себя защитить. Это приводит к крайне высокому взносу по полису для необходимого человеку уровня страховой защиты.

Если говорить про накопления, то как инструмент создания капитала полис НСЖ очень неэффективен за счет низкой доходности на инвестируемые средства. Подробнее можно прочесть в этой статье.

Если говорить про инвестиционное страхование жизни, то как инструмент инвестирования этот контракт не эффективен потому, что большинство из внесенных средств вкладывается в консервативные активы. Как вы помните, единовременный взнос клиента страховая компания делит на 2 неравные части, и лишь малую долю средств инвестирует в доходные активы. Это делается для того, чтобы гарантировать человеку возврат единовременного взноса к завершению полиса. Подробнее об этом можно прочесть в этой статье.

Между тем, отказавшись от гарантий, и грамотно составив сбалансированный инвестиционный портфель, практически не подвергая свой капитал риску – человек способен получить существенно большую инвестиционную доходность на весь свой капитал, а не на малую его часть. Поэтому нет смысла использовать инвестиционное страхование жизни.

Но тогда возникает вопрос: если контракты НСЖ и ИСЖ не эффективны – какие финансовые инструменты стоит использовать для инвестирования и страхования жизни? Исследуйте доступные россиянам и жителям СНГ контракты зарубежных компаний.

Для обеспечения финансовой безопасности семьи Вам доступно страхование жизни в зарубежных странах, а для инвестирования в целях создания капитала вам доступны эффективные накопительные планы, в том числе – и с гарантией капитала.

И с высокой вероятностью можно утверждать, что предложения зарубежных компаний будут значительно лучше подходить для решения ваших финансовых задач, нежели российские аналоги.

Если вам нужна консультация по теме – пожалуйста, отправьте заявку:

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.