Сегодня предлагаем вашему вниманию статью на тему: "уменьшение енвд для ип с наемными работниками". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Уменьшение ЕНВД на сумму страховых взносов в 2019 году

ИП, применяющий ЕНВД, имеет возможность уменьшить рассчитанную к уплате сумму налога ЕНВД. Т. е. , уменьшать следует именно сумму, полученную путем расчета, а не налоговую базу или вмененный доход. В нашем сегодняшнем материале мы предлагаем разобраться, как выполняется уменьшение ЕНВД на страховые взносы в 2019 году.

В прошлые годы существовали различия уменьшения ЕНВД для ИП, применяющих наемный труд, от ИП, работающих без наемных работников. Причем не важно, заключал ли ИП с работниками трудовые договора или договора гражданско-правого характера ( договора-подряда ). Но в 2017 году в этой сфере произошли изменения, которые остаются в силе и в 2019 году.

ИП без наемных работников уменьшает ЕНВД на 100% страховых взносов, уплаченных за себя.

ИП с наемными работниками уменьшает ЕНВД в пределах 50% страховых взносов, уплаченных за наемных работников. Т.е. если общая сумма указанных ниже выплат (состав вычета) в квартале превысит половину ЕНВД за этот квартал, то 50% ЕНВД необходимо уплатить.

В 2016 году уменьшать ЕНВД на уплаченные страховые взносы за себя, ИП не имел права. Такая норма Закона вызывала создавала неравные условия между ИП на УСН и ИП на ЕНВД. Для восстановления справедливости Федеральным Законом № 178-ФЗ от 02.06.2016 года внесена поправка в НК РФ в пп. 1 п. 2 ст. 346.32. С 01.01.2017 данная поправка вступила в силу, и с этой даты работодатели, применяющие ЕНВД, вправе уменьшать ЕНВД на страховые взносы, уплаченные как за своих работников, так и за взносы, уплаченные за себя.

Примечательно, что п. 2.1. ст. 346.32 остался без изменений, что вызывает недоумение у многих плательщиков ЕНВД: одним пунктом Кодекс разрешает уменьшать ЕНВД на фиксированные взносы ИП, являющего работодателем, а другой пункт это запрещает.

Но новая форма декларации за 1 квартал 2017 года учитывала именно измененный пп.1 п.2 ст.346.32. Это же подтверждает разъяснение ФНС. С разъяснением ФНС можно ознакомиться здесь: https://www.nalog.ru/rn32/news/activities_fts/6706779/

Уменьшение налога ЕНВД на страховые взносы в 2019 году, как для ИП с наемными работниками, так и без наемных работников, производится за тот квартал, в течение которого были перечислены страховые взносы. Т. е. за 1 квартал ЕНВД можно уменьшить на сумму уплаченных взносов в течение 1 квартала. Аналогично за последующие кварталы.

ИП принимает одного или несколько работников 23 марта. До этого работников у ИП не было. Первый доход выплачен сотрудникам 10 апреля. Следовательно, за 1 квартал (январь, февраль, март) ИП вправе уменьшить ЕНВД на 100% взносов, уплаченных за себя в течение 1 квартала. Несмотря на то, что работники были приняты в первом квартале, доход им был выплачен уже во втором квартале. Поэтому уменьшать ЕНВД на сумму взносов, уплаченных за работников в 1 квартале, не разрешается.

Приведем сроки оплаты страховых взносов для оптимального уменьшения ЕНВД для ИП без наемных работников. В течение каждого квартала, до его окончания перечислить страховые взносы за себя в размере ¼ части фиксированного годового платежа.

В 2018 году эта сумма составляет:

- на обязательное пенсионное страхование 26 545 / 12 X 3 = 6 636,25 рубля;

- на обязательное медицинское страхование 5 840 / 12 X 3 = 1 459,99 рублей.

На 2019 год размеры фиксированных взносов, обязательных к уплате составляют:

- на обязательное пенсионное страхование 29 354 рубля;

- на обязательное медицинское страхование 6 884 рубля.

Соответственно, для оптимального уменьшения ЕНВД в 2019 году необходимо по-квартально перечислять:

- на пенсионное страхование по 7 338,50 рублей;

- на медицинское страхование по 1 721 рублю.

Если по предварительным итогам годовые доходы ИП превысили 300 000 рублей, необходимо рассчитать предварительную сумму ЕНВД, подлежащую к уплате за квартал за минусом уплаченных страховых взносов за себя. Затем перечислить в течение этого квартала на обязательное пенсионное страхование 1% от разницы между вмененным доходом и 300 000 рублей, но в такой сумме, чтобы ЕНВД был по итогу равен 0 или оказался минимальным, если дополнительный платеж в ПФР не большой.

Напомним, что взносы, начисленные за 2019 год, необходимо уплачивать не в ПФР и ФФОМС, а в ИФНС. Поэтому будьте внимательны при заполнении платежных поручений. КБК на 2018 год изменились.

1. Исходные данные:

- ИП занимается розничной торговлей;

- количество наемных работников 0;

- площадь торгового зала 120 кв. м;

- базовая доходность 1800 рублей в месяц;

- К1 = 1,868 на 2018 год;

- К2 = 1.

2. Рассчитаем ЕНВД за 1 квартал к уплате:

1800 X (120 + 120 + 120) X 1,868 × 1 × 15% = 181 569,60 рублей

3. Определяем базу на уменьшение ЕНВД:

3.1. В течение 1 квартала ИП перечислил страховые взносы — 8 096,24 рублей (6 636,25 + 1 459,99).

3.2. Определим дополнительный взнос в ПФР в размере 1%, так как вмененный годовой доход составит:

Вмененный доход за год (1800 х (120+120+120) х 1,868 х 1 × 4) = 4 841 856 — 300 000 = 4 541 856 × 1% = 45 418,56 рублей.

Как мы видим, дополнительный платеж на обязательное пенсионное страхование большой. Можно уплатить его сразу в течение 1-го квартала, можно разделить на 4 квартала и уплачивать поэтапно.

Допустим, ИП уплатил все сумму в 1 квартале.

База для уменьшения ЕНВД за 1 квартал составит:

8 096,24 + 45 418,56 = 53 514,80 рублей.

Уменьшаем ЕНВД на сумму страховых взносов, уплаченных в 1 квартале:

181 569,60 (взнос ЕНВД за 1 квартал) — 53 514,80 (страховые взносы) – 128 054,80 рублей.

К уплате ЕНВД за счет уменьшения на сумму страховых взносов – 128 054,80 рублей. Так как налог на вмененный доход уплачивается в целых рублях, то округляем до 128 055 рублей.

Обратите внимание, сумма фиксированных взносов по сравнению с 2018 годом в 2019 году увеличилась. Повысился и К1 для ЕНВД в 2019 году. В 2018 году К1 для ЕНВД составлял 1,868. К1 в 2019 году вырос до 1,915.

1. Исходные данные

- ИП занимается розничной торговлей;

- количество наемных работников 5;

- площадь торгового зала 120 кв. м;

- базовая доходность 1800 рублей в месяц;

- К1 = 1,915;

- К2 = 1.

2. Рассчитаем ЕНВД за 1 квартал к уплате:

1 800 X (120 + 120 + 120) X 1,915 × 1 × 15% = 186 138 рублей

3. Определяем базу на уменьшение ЕНВД:

3.1. В течение 1 квартала ИП перечислил страховые взносы за наемных работников — 23 625,00 рублей.

3.2. В течение 1 квартала ИП заплатил за себя фиксированные взносы в размере 9 059,50.

3.3. Определим дополнительный взнос на обязательное пенсионное страхование в размере 1%, так как вмененный годовой доход составит:

Вмененный доход за 2018 год (1800х (120+120+120) х 1,868 х 1 × 4) = 4 841 856 — 300 000 = 4 541 856 × 1% = 45 418,56 рублей

Как мы видим, дополнительный платеж на обязательное пенсионное страхование большой, можно уплатить его сразу в течение 1-го квартала, можно разделить на 4 квартала и уплачивать поэтапно. Дело в том, что срок оплаты дополнительного взноса на пенсионное страхование за 2018 год – до 1 июля 2019 года.

Допустим, ИП уплатил все сумму в 1 квартале.

База для уменьшения ЕНВД за 1 квартал 2019 года составит:

- страховые взносы за работников 23 625,00;

- страховые взносы ИП за себя 8 096,24;

- 1% на обязательное пенсионное страхование 45 418,56;

Итого в первом квартале ИП уплатил взносов на сумму 77 139,80 рублей.

Выполняем уменьшение ЕНВД на сумму страховых взносов в 2019 году, уплаченных в 1 квартале:

186 138 — 77 139,80 (страховые взносы) = 108 998,20 рублей.

К уплате ЕНВД за счет уменьшения на сумму страховых взносов и с учетом округления до целых рублей — 108 998 рублей.

Но обратите особое внимание, что в 2019 году действует правило: сумма вычета не должна превышать 50 процентов от начисленной суммы ЕНВД.

Следовательно, если сумма налога ЕНВД в нашем примере была бы 60 000 рублей, то уменьшить налог, можно было бы не на всю сумму уплаченных взносов – 77 139,80 рублей, а только на 30 000 рублей (50% от 60 000).

1. Страховые взносы на обязательное пенсионное и медицинское страхование, уплаченные предпринимателем за себя, в установленном фиксированном размере.

2. Дополнительные страховые взносы на пенсионное страхование, уплаченные предпринимателем за себя в размере 1% от суммы вмененных доходов, превысивших 300 000 рублей в отчетном году.

Важно: Взносы ИП по добровольному личному страхованию не уменьшают налог ЕНВД.

1. Обязательные страховые взносы за работников.

2. Больничные за первые три дня, выплачиваемые сотрудникам за счет работодателя.

3. Взносы по договорам добровольного страхования в пользу работников на случай их временной нетрудоспособности:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на случай травматизма);

- пособия по временной нетрудоспособности (за первые три дня больничного). Кроме пособий, связанных с несчастными случаями на производства и профессиональными заболеваниями.

4. Страховые взносы на обязательное пенсионное и медицинское страхование, уплаченные предпринимателем за себя, в установленном фиксированном размере.

5. Дополнительные страховые взносы на пенсионное страхование, уплаченные предпринимателем за себя в размере 1% от суммы доходов, превысивших 300 000 рублей в отчетном году.

Материал отредактирован в соответствии с изменениями законодательства 21.11.2018

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК – 74999385226. СПБ – 78124673429. Регионы – 78003502369 доб. 257

Уменьшение ЕНВД для ИП в 2018 году: с работниками и без них

Здравствуйте!В этой статье мы обсудим способы уменьшения вмененного налога ИП в 2018 году.

Сегодня вы узнаете:

- На что возможно снизить ЕНВД;

- Как происходит уменьшение на страховые взносы;

- Какие актуальны ограничения.

- Величина налога зависит не от прибыли, а от специфики деятельности ИП и различных физических параметров (рабочая площадь, количество сотрудников);

- При расчете налога применяются повышающие коэффициенты, зависящие от экономики в стране, в отдельном регионе;

- Уплата производится ежеквартально, до 25 числа первого месяца в следующем квартале;

- ИП освобожден от налога на доходы физического лица, на имущество и НДС.

Налоговый Кодекс разрешает снижение ЕНВД на размер страховых взносов, уплаченных бизнесменом в государственные фонды (ПФР и ФСС).

Все нормы закона, касающиеся ЕНВД прописаны в статье 26 НК РФ.

Прежде чем производить уменьшение, ЕНВД нужно рассчитать. Налоговая база и вмененный доход не уменьшаются. Снижение итоговой суммы возможно уже после окончательного расчета, и зависит оно от страховых выплат предпринимателя.

При уменьшении учитываются отчисления, сделанные в рамках квартала, за который уплачивается налог. Проще говоря, взносы, совершенные в первом квартале, пойдут на снижение налога в том же первом квартале.

Не имеет значения, когда страховые взносы были начислены, во внимание берется дата, когда они были оплачены.

Стоит учитывать и другие нюансы:

- На сокращение суммы налога идут только взносы, начисленные предпринимателю, когда он являлся плательщиком ЕНВД. Например, ИП перешел на вмененку в середине квартала. Взносы, начисленные ему в первой половине периода, до того, как он подал заявление о применении ЕНВД, не будут учитываться в формировании вычета.

- Вычет формируют только взносы, оплаченные согласно законодательству. То есть ошибочная переплата учитываться не будет.

- Дополнительное добровольное страхование ИП не рассматривается.

В общей сложности ИП может сэкономить на налоге за счет:

- Собственное пенсионное страхование – 26 545 рублей при доходе до 300 000 рублей в год и 1% от дохода, выше этой границы.

- Собственное медицинское страхование – 5840 рублей.

- Страховые взносы за работников.

- Дни нетрудоспособности и иные пособия, оплачиваемые из средств работодателя (первые три дня больничного).

Самозанятый ИП имеет шанс сократить сумму налога на все обязательные страховые взносы вплоть до 100% от самого налога.

ИП, имеющий статус работодателя, совершает больше взносов, на которые можно уменьшить ЕНВД (он платит не только за себя, но и за сотрудников), но закон не позволяет ему снизить налог более чем на 50%.

Если сумма, уплаченная предпринимателем в ФМОС и ПФР, превысила квартальный ЕНВД, никакого перерасчета на следующий период не последует.

Пример. Ежеквартально ЕНВД самозанятого ИП составляет 18 000 рублей. В первом квартале ИП перечислил в налоговую страховые взносы в размере 23 000 рублей. Он может свести налог к нулю: 18 000 — 23 000 = -5 000 руб. Превышающие вычет 5000 рублей на следующий квартал не переносятся. Именно поэтому столь важно грамотно делить на периоды все страховые взносы.

Предпринимателю без наемных работников можно полностью сократить налог на сумму уплаченных взносов, процедура совершенно законна, даже если в итоге ЕНВД будет сведен к нулю.

ЕНВД у предпринимателя без наемных сотрудников может быть уменьшен на взносы за себя, которые он обязан уплачивать на пенсионное и медицинское страхование.

Чтобы равномерно сократить свои расходы, самозанятому индивидуальному предпринимателю нужно уплачивать взносы на страхование дробно, ежеквартально. То есть разбить их на четыре приблизительно равные части и оплачивать их ежеквартально.

В итоге бизнесмен без наемных сотрудников раз в квартал должен уплатить 6 636.25 рублей на пенсионное страхование и 1460 рублей на медицинское.

Разделение страховых взносов на кварталы необходимо, когда сумму налога можно приблизить к нулю.

Пример. При ежегодных страховых взносах 32 385 руб. самозанятый ИП должен платить 10 000 руб. налога раз в квартал. Если он забудет разделить страховые взносы и оплатит их за раз, к, примеру, в 4-ом квартале, то, в этом случае, в трех кварталах он потратит на налоги по 10 000 руб., а в четвертом, после совершения взносов на 32 385 руб., он будет иметь право вычесть их из налога по ЕНВД за этот квартал, сведя налог к нулю. Таким образом, предприниматель за 2018 год заплатит: (10 000 * 3) + 32 385 = 62 385 руб. Но если бы он решил платить страховые взносы, равными долями, по 8 096,25 руб. в квартал и каждый раз уменьшать на них ЕНВД до 1 903,75 руб., то за год он бы потратил (1 903,75 * 4) + (8 096,25 *4) = 40 010 руб.

Для наглядности представим этот пример в виде таблицы:

Уменьшение ЕНВД на страховые взносы в 2018 году для ИП

Как происходит уменьшение ЕНВД на сумму страховых взносов в 2018 году для ИП? Что изменилось с 2018 года? Вправе ли ИП без работников уменьшать вмененный налог на всю сумму страховых взносов? Как поступать ИП с работниками? Давайте разбираться.

Производить уменьшение ЕНВД можно каждый квартал, за который исчислен вменённый налог. Допустимо уменьшение ЕНВД на сумму страховых взносов и сразу на оплаченные больничные листы.

На основании подп. 1 п. 2 ст. 346.32 НК РФ уменьшение ЕНВД в 2018 году разрешено на квартальные страховые взносы:

- на обязательное пенсионное страхование;

- обязательный соцстрах (больничные и материнство);

- обязательный медстрах;

- травматизм.

ПРИМЕР

За II квартал 2018 года для уменьшения ЕНВД на страховые взносы ООО «Просвет» берёт взносы только за апрель, май и июнь. При этом взносы за июнь, перечисленные в июле, будут оптимизировать налог уже за III квартал.

Основание: разъяснения Минфина от 30.12.2015 № 03-11-06/3/77899 и от 04.12.2014 № 03-11-11/62130.

Одно из обязательных условий уменьшения ЕНВД на страховые взносы по сотрудникам – они должны быть заняты в тех сферах деятельности, по которым фирма /ИП отчисляет единый налог.

Второе непременное условие уменьшения налога по ЕНВД – более чем вполовину снижать его сумму нельзя.

В остальном порядок уменьшения ЕНВД в 2018 году сводится к простой арифметике. Главное – не уменьшить вменённый налог сверх положенного максимального предела (1/2 суммы ЕНВД, исчисленной к уплате за квартал).

Пример: если ЕНВД – 11 000 руб., а взносы – 6 000 руб., налог можно уменьшить только на 5 500 руб.

Что касается ИП на ЕНВД без работников, уменьшение вмененного налога в 2018 году они производят на перечисленные в фиксированном размере страховые взносы:

- на обязательное пенсионное страхование;

- на обязательный медстрах.

Таким образом, при работе без персонала возможно только уменьшение ЕНВД на взносы ИП «за себя.

Важно: индивидуальные предприниматели, которые не производят выплат и иных вознаграждений физическим лицам, могут полностью уменьшать ЕНВД на уплаченные страховые взносы. То есть если взносы будут уплачены в размере, равном или превышающем сумму исчисленного ЕНВД, то налог платить не придется. Такие выводы следуют из п. 2.1 ст. 346.32 НК РФ. Также см. «Страховые взносы ИП в 2018 году».

руб. + 1% от суммы дохода, превышающей 300 000 руб. (но в общей сумме не более 212 360,00 руб.)

руб. + 1% от суммы дохода, превышающей 300 000 руб. (но в общей сумме не более

руб. + 1% от суммы дохода, превышающей 300 000 руб. (но в общей сумме не более

Но в какой последовательности и в каком порядке можно уменьшать ЕНВД на страховые взносы в 2018 году? Поясним. Предприниматели могут заплатить взносы «за себя» двумя вариантами.

- Можно вносить взносы частями в разных кварталах. Тогда можно уменьшать ЕНВД в каждом квартале на сумму фактически уплаченных взносов. Например, каждый квартал предприниматель перечисляет взносы в сумме 10 000 руб. Он уменьшает налог на эту сумму также каждый квартал.

- Можно внести взносы полностью в одном квартале. Причем ЕНВД за квартал можно уменьшить сразу на всю сумму платежа. Например, всю сумму фиксированных взносов ИП заплатил в I квартале. Тогда можно уменьшить ЕНВД на эту сумму также в I квартале 2018 года. Однако если весь платеж учесть в квартале не удалось, то остаток перенести на другие кварталы нельзя.

Если же говорить об ИП с работниками на ЕНВД, уменьшение налога в 2018 году на взносы по персоналу им разрешено по-прежнему в ограниченном размере: сумма вычета не должна превышать 50 процентов от начисленной суммы вменённого налога.

Кроме того, ИП на ЕНВД с работниками уменьшение налога могут проводить на взносы, сделанные «за себя». И снова не более чем на 50% от исчисленного налога (подп. 1 п. 2 ст. 346.32 НК РФ в ред. от 01.01.2017).

Проверять, соблюдается ли 50-процентное ограничение, нужно по итогам каждого квартала. То есть в том квартале, в котором предприниматель начислял страховые взносы на выплаты наемным сотрудникам, он может уменьшить ЕНВД только на сумму таких взносов и только в пределах 50 процентов от суммы налога. Даже если к концу квартала весь наемный персонал уволен. В этом случае в вычет можно включить страховые взносы за уволенных сотрудников. При условии, что взносы перечислили в том квартале, когда персонал был уволен.

К слову сказать, до 2017 года имела место практика, когда единый налог коммерсант был вправе делать только уменьшение ЕНВД на взносы за работников и не мог принять к вычету страховые взносы за самого себя. Однако с 1 января 2017 года из подпункта 1 пункта 2 статьи 346.32 НК РФ исключены слова «при выплате налогоплательщиком вознаграждений работникам».

Может ли ИП-работодатель на ЕНВД учесть взносы «за себя» за 2017 год, уплаченные в 2018 году? Да, такое правое у него есть. Причем никакого особого порядка для такого учета не предусмотрено: фиксированные платежи учитывайте в том же порядке, что и взносы за работников, – в том квартале, в котором оплатили. При этом годовая сумма взносов за 2017 год, которую приняли к вычету, должна быть не более начисленной.

В 2018 году можно учесть и пенсионные взносы за 2017 год с дохода свыше 300 тыс. руб., и просто недоимку по фиксированным взносам за 2017 год (если она есть). Например, ИП-работодатель перечислил недоимку по взносам «за себя» за 2017 год, а также пенсионные взносы с дохода свыше 300 тыс. руб. в I квартале 2018 года. Учесть их можно только в декларации за I квартал 2018 года.

Как уменьшить налог за счет взносов ИП на ЕНВД в 2018 году

Налоговое законодательство РФ позволяет индивидуальным предпринимателям на всех режимах, кроме ПСН, снижать выплаты в бюджет за счёт уплаченных взносов. Расскажем на примерах, как происходит на ЕНВД уменьшение на страховые взносы 2018.

Основное изменение 2018 года для ЕНВД – это повышение коэффициента К1 с 1,798 до 1,868. Это привело к незначительному росту налога на 3,8%.

В 2018 году, как и в прошлом, предприниматели без работников уменьшают рассчитанный квартальный налог на сумму взносов, уплаченных за себя. Раньше разрешалось лишь уменьшение ЕНВД на страховые взносы для ИП с работниками. Причём, и в этом случае принимать в расчёт можно было только суммы, уплаченные за наёмный персонал, а взносы ИП за себя не учитывались вообще.

Споры о возможности включать в расчёт платежи на собственное страхование предпринимателей велись несколько лет. ИП на ЕНВД считали, что такая ситуация ставит плательщиков вменёнки в неравное положение по сравнению с теми, кто работает на УСН Доходы.

О порядке уменьшения налоговых платежей за счёт страховых взносов ИП за себя на УСН Доходы читайте здесь.

Правда, сравнение это нельзя назвать корректным, ведь УСН и ЕНВД – это принципиально разные режимы. А вот схожая с ЕНВД патентная система налогообложения и в 2018 году не позволяет для уменьшения налога брать в расчёт взносы, уплаченные за себя или за работников.

Как бы то ни было, но в 2018 году плательщики ЕНВД и те, кто работают на УСН Доходы, уменьшают рассчитанные налоговые платежи за сумму уплаченных взносов по одному и тому же принципу:

- если работников у ИП нет, налоговый платеж уменьшается на всю сумму уплаченных за себя взносов;

- если работники есть, то налоговый платеж уменьшается на сумму взносов (уплаченных как за себя, так и за работников), но при этом не более, чем на 50%.

Уплачивать налоги и страховые взносы проще с расчётным счётом. Многие банки предлагают выгодные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Прежде чем перейти к конкретным примерам уменьшения налога при ЕНВД, разберёмся, как рассчитать годовую сумму взносов предпринимателя за себя.

Страховые взносы на собственное страхование в 2018 году состоят из двух частей:

- постоянной – за полный 2018 год это 32 385 рублей;

- переменной – дополнительный взнос в 1% от суммы дохода ИП, превышающей 300 000 рублей за год.

Как рассчитать этот дополнительный 1%-ный взнос, если при ЕНВД доход рассчитывается по специальной формуле, и не учитывает реально получаемую выручку? Ответ на это есть в статье 430 НК РФ – базой для расчёта суммы взносов является вменённый доход, а не реально полученный плательщиком ЕНВД.

Часто предприниматель при этом оказывается в выигрыше. Например, вменённый доход для грузоперевозок на одной единице транспорта составит максимум (6 000 * 1 * 1,798 * 1) 10 788 рублей в месяц. На практике же перевозчик на одной грузовой машине вполне может заработать за месяц более 100 000 рублей.

Если в течение года физический показатель (торговая площадь в кв. метрах; количество работников и др.) в формуле расчёта ЕНВД не меняется, то годовую сумму взносов ИП за себя удобно разделить на четыре равных части и платить их каждый квартал.

Как уменьшить квартальный налог на ЕНВД для ИП без работников

Покажем на примере, как уменьшается рассчитанный квартальный налог на ЕНВД для предпринимателя без работников, если взносы за себя вносятся каждый квартал.

Пример

В г. Смоленске небольшой магазин непродовольственных товаров работает на вменёнке. Площадь торгового зала магазина – 22 кв. м. Предприниматель торгует сам, работников у него нет. Рассчитаем, какой налог он должен платить, и как его уменьшить за счёт уплаченных взносов.

Сначала узнаем размер вменённого дохода по формуле расчёта ЕНВД: БД * ФП * К1 * К2. Получаем сумму (1800 * 22 * 1,868 * 0,7) 51 780, 96 рублей в месяц. Умножаем на 12 месяцев, получается, что годовой вменённый доход, с которого рассчитываются страховые взносы, равен 621 372 рублей.

Страховые взносы при таких доходах за год составят: 32 385 + ((621 372 – 300 000) * 1%) = 35 599 рублей. Если разделить эту сумму на четыре квартала, получим 8 899,75 рублей.То есть, вносить надо три платежа по 8 900 рублей и один на 8 899 рублей.

Теперь с помощью калькулятора ЕНВД узнаем размер налога в квартал (К2 в этом примере равен 0,7), получаем 23 301,43 рублей, округляем до 23 301 рубля. Учитывая, что предприниматель заплатил в отчётном квартале часть взносов за себя, останется доплатить в бюджет 23 301 – 8 900 = 14 401 рубль.

Итого, налоговая нагрузка этого предпринимателя в год составляет ((14 401 * 4) = 57 604 + 35 599 = 93 203 рубля.

Если же ИП вносит сумму взносов за себя одной суммой в год, например, 25 декабря 2018 разово был внесен платёж на 35 599 рублей, то первые три квартала года рассчитанный налог не уменьшается. И только при расчёте налога за последний квартал платежей в бюджет не будет (23 301 – 35 599 Просто введите ваш E-mail: *

Письмо с паролем отправлено на Ваш E-mail. Если Вы не получили его в течение 3 минут, перепроверьте, пожалуйста, корректность введенного E-mail, убедитесь, что письмо не попало в папку “СПАМ” или свяжитесь с нами по телефону 8 (800) 775-41-16 (звонок бесплатный).

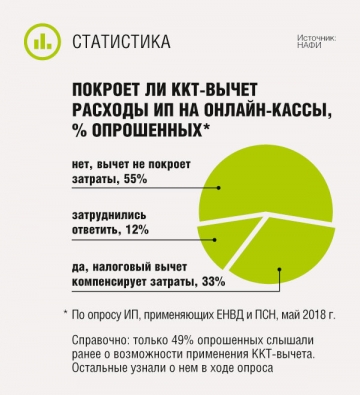

О введении с 2018 г. ККТ-вычета для предпринимателей мы уже рассказывали:

Предприниматель, у которого есть работники, может уменьшать исчисленный ЕНВД п. 2 ст. 346.32 НК РФ :

• на сумму страховых взносов, уплаченных как за себя, так и за своих работников (в пределах начисленных сумм);

• на выплаченные работникам больничные за дни, оплачиваемые за счет работодателя;

• на взносы по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности.

Причем общая сумма вышеуказанных платежей (для краткости далее в этой статье мы будем называть их «страховые взносы») уменьшает ЕНВД не более чем на 50% п. 2.1 ст. 346.32 НК РФ .

Кроме того, с 2018 г. все ИП, применяющие вмененку, могут уменьшить ЕНВД на расходы на покупку онлайн-ККТ. Максимальная сумма такого вычета на одну онлайн-кассу, зарегистрированную в ИФНС, — 18 000 руб. (но не более реальных затрат на ее приобретение). Вычет предоставляется по расхода м п. 2.2 ст. 346.32 НК РФ :

• на покупку новой онлайн-ККТ, фискального накопителя, необходимого программного обеспечения;

• на сопутствующие работы, например по настройке ККТ;

• на модернизацию старой ККТ до онлайн-версии.

Норма НК, регулирующая ККТ-вычет у ИП, говорит о том, что на расходы по приобретению ККТ можно уменьшить сумму ЕНВД, исчисленную с учетом п. 2.1 ст. 346.32 НК РФ. В этом пункте сказано о 50%-м ограничении для уменьшения ЕНВД. Уже появилось два подхода к прочтению нормы.

Подход 1. Отсылка к п. 2.1 ст. 346.32 НК РФ говорит лишь о том, что ККТ-вычет применяется уже после того, как ЕНВД уменьшен на сумму страховых взносов. На ККТ-вычет 50%-е ограничение не распространяется.

Подход 2. ЕНВД у ИП, имеющих работников, не может быть уменьшен более чем на 50% — даже при применении ККТ-вычета.

Некоторые предприниматели уже направляли в инспекцию декларацию с суммой ЕНВД, уменьшенной на сумму ККТ-вычета. Причем ЕНВД был уменьшен более чем на 50%, что встретило сопротивление инспекции. Она сочла это ошибкой и попросила представить уточненную декларацию.

Какой же подход верный? Минфин считает, что первый. Ведь НК не содержит каких-либо ограничений для уменьшения на ККТ-расходы суммы ЕНВД, оставшейся после уменьшения на страховые взнос ы Письмо Минфина от 20.04.2018 № 03-11-11/26722 . После применения ККТ-вычета сумма ЕНВД, указанная в декларации, не может быть лишь отрицательной.

Уменьшение ЕНВД на расходы по приобретению ККТ

— Предприниматель, у которого есть работники, при применении ЕНВД:

• сначала уменьшает единый налог на сумму страховых взносов, уплаченных за себя и за работников, но не более чем на 50% суммы исчисленного ЕНВД пп. 2, 2.1 ст. 346.32 НК РФ ;

• затем полученную сумму, к примеру оставшиеся 50% единого налога, вправе уменьшить на расходы по приобретению ККТ п. 2.2 ст. 346.32 НК РФ . Причем без каких-либо процентных ограничений — вплоть до нуля. Главное, чтобы при этом соблюдались иные условия, предусмотренные Налоговым кодексом для уменьшения ЕНВД на расходы по приобретению онлайн-ККТ.

Одновременно с представлением налоговой декларации по ЕНВД предприниматели должны направлять в инспекцию пояснительную записку о своих расходах на приобретение ККТ. Рекомендуемую форму такой записки ФНС привела в одном из своих писе м Письма ФНС от 20.02.2018 № СД-4-3/3375@ ; Минфина от 20.04.2018 № 03-11-11/26722 . Пример ее заполнения.

Бухгалтерское обслуживание от проверенных партнеров СКБ Контур. Для тех, кто хочет делегировать бухгалтерию профессионалам.

Несмотря на то, что спецрежим ЕНВД освобождает от ряда налогов, обязанность уплачивать страховые взносы остается. Их платят лица, имеющие наемных сотрудников, и те, кто работает самостоятельно. Ко второй категории относятся ИП, которые обязаны уплачивать страховые отчисления только за себя.

Фактические доходы и расходы не влияют на формирование налоговой базы по ЕНВД. Налог вычисляется на основе базовой доходности конкретного бизнеса, установленной законодательно. Однако итоговый платеж в бюджет по вмененке разрешено снижать на сумму страховых отчислений. При этом есть несколько важных ограничений.

В общем случае юрлица и ИП, имеющие наемных работников, могут уменьшить единый налог на вмененный доход не более чем вполовину. Обратите внимание, что это ограничение не затрагивает предпринимателей без наемных работников. Для таких ИП предусмотрена зафиксированная сумма страховых отчислений. Ее и можно будет полностью вычесть из величины налогового платежа.

Вычитать можно только те отчисления, которые уплачены в текущем налоговом периоде. Для ЕНВД — это квартал. При этом необязательно, чтобы взнос начислялся в том же квартале, что и налог, — важен факт уплаты, вычесть можно будет и взносы прошлых кварталов. Но сумма к вычету ограничена той величиной, которая была исчислена для уплаты, и предоплату по взносам зачесть в текущем периоде нельзя.

Юрлицо или ИП могут поменять режим налогообложения, например, с ОСНО на ЕНВД или с УСН на ЕНВД. В таком случае снижение платежей за счет взносов, начисленных за прошлый период на другом режиме, на вмененке не допускается.

Стоит отметить, что уменьшать ЕНВД на страховые взносы можно только по работникам, занятым на вмененке. Это относится к ситуациям совмещения налоговых режимов. Чаще всего встречается сочетание вмененки и упрощенки. На практике сотрудник может быть занят в бизнесе на том и на другом режиме одновременно. В таком случае суммы страховых отчислений, на которые можно уменьшать ЕНВД, делятся пропорционально доходам на каждом спецрежиме.

Взносы, уменьшающие ЕНВД

Взносы, уменьшающие ЕНВД

Взносы, уменьшающие ЕНВД

Взносы, уменьшающие ЕНВДСумма будет уменьшаться на следующие виды взносов:

- на обязательное пенсионное страхование. Тариф в общем случае составляет 26%. Предельная база для расчета, до которой действует такая ставка, в 2018 году равна 1 021 000 руб. накопительным итогом по каждому работнику в течение года. В 2017 — 2020 годах принято решение временно снижать пенсионные взносы, но пока тарифы составляют 22% и 10% до и свыше лимита соответственно.

- На обязательное соцстрахование при временной нетрудоспособности или материнстве, а также на страхование от профзаболеваний и производственных травм. Тариф по первому типу составляет 2,9% до достижения базой предела в 815 000 руб. по каждому работнику нарастающим итогом в течение 2018 года. Ставки по страхованию от несчастных случаев зависят от уровня риска производства.

- На обязательное медстрахование. Эти платежи составляют 5,1% от объема выплат сотрудникам, лимитов по ним нет.

- По добровольному страхованию (в случаях временной нетрудоспособности работника).

- Для индивидуальных предпринимателей, ведущих деятельность самостоятельно, предусмотрено уменьшение ЕНВД только на суммы отчислений по пенсионному страхованию и ОМС.

Пример снижения налога для компаний и ИП, имеющих наемных работников

За первый квартал 2018 года организация должна уплатить налог на вмененке на сумму 37 828 руб. В этом же периоде уплачены взносы по страхованию в размере 15 000 руб. Тогда величина платежа в бюджет будет равна:

37 828 — 15 000 = 22 828 рублей

Предположим, в организацию был принят новый сотрудник. Отчисления по страхованию составили уже 19 000 руб. Однако мы не можем снизить сумму к уплате более чем наполовину, тогда уменьшаем налог именно таким образом:

37 828 * 50% = 18 914 рублей

Перенести неучтенный остаток страховых отчислений на следующий квартал нельзя.

Пример снижения налога для ИП, работающих самостоятельно

Значения фиксированных сумм для уплаты указаны в п. 1 ст. 430 Налогового кодекса. Сокращать взносы ИП не могут. Однако их разрешается вычитать из единого налога без ограничения в 50%.

Для пенсионного страхования постоянные значения составляют:

- Если доходы ИП за год меньше или равны 300 000 рублей, фиксированная сумма взносов составит:

- в 2018 году — 26 545 рублей;

- в 2019 году — 29 354 рублей;

- в 2020 году — 32 448 рублей.

- Если поступления ИП составляют более 300 000 рублей за год, то помимо указанных сумм нужно уплачивать 1% от доходов сверх лимита.

- Страховые отчисления по пенсионному страхованию, уплачиваемые ИП, в расчетном периоде не могут превышать увеличенной в восемь раз зафиксированной суммы. Эта предельная величина в 2018 году составляет: 26 545 * 8 = 212 360 рублей.

Для ОМС фиксированная величина составляет 5 840 рублей в 2018 году, 6 884 рублей в 2019 и 8 426 рублей в 2020 году.

Например, ИП в четвертом квартале 2018 должен уплатить налог на вмененке на сумму 40 349 руб. Наемные сотрудники отсутствуют. В этом же квартале предприниматель уплачивает страховые отчисления в бюджет на сумму:

26 545 + 5 840 = 32 385 рублей

Тогда налог на ЕНВД в четвертом квартале составит:

40 349 — 32 385 = 7 964 рубля

Автор статьи: Валерия Текунова

Сокращайте налог на взносы в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис автоматически рассчитает взносы, подготовит платежки, сократит сумму налога по всем требованиям закона. Здесь вы можете легко вести учет, начислять зарплату, платить налоги, отправлять отчетность через интернет и получать консультации наших специалистов. Первые 30 дней работайте в сервисе бесплатно.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.