Сегодня предлагаем вашему вниманию статью на тему: "валютная интервенция". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Валютная интервенция представляет собой целенаправленное воздействие ЦБ на валютный курс, осуществляемое с помощью покупки или продажи крупных партий зарубежной валюты. Здесь стоит углубиться в теорию: ЦБ разных государств накапливают у себя валютные резервы – национальные валюты заметных игроков рынка, которые обладают высокой ликвидностью (следовательно, проблем с их продажей возникнуть не может). При возникновении необходимости поддержать национальную валюту ЦБ совершает крупную продажу зарубежной (например, долларов). Стоимость национальной валюты резко подрастает относительно той, которая была продана. Вот пример отражения на графике интервенции (Япония, 2011 год):

Эксперты сравнивают валютную интервенцию с «искусственным дыханием» для национальной экономики. К этому методу прибегают только в последнюю очередь, когда остальные уже доказали свою неэффективность.

Существует несколько классификаций интервенции. Наиболее распространенной является следующая:

- Открытая. ЦБ сообщает точную сумму и время сделки.

- Вербальная. Такой способ – дезинформация. ЦБ заявляет о намерении провести интервенцию, после чего рынок приходит в движение, волатильность возрастает. Однако если интервенции так и не происходит, цена довольно быстро возвращается к привычному значению.

- Косвенная. Самый непредсказуемый вариант, так как интервенция осуществляется коммерческими банками по указанию ЦБ. Трейдеры такие интервенции особенно не любят, ведь они порождают достаточно стремительные движения цены и привносят в торги нервозность.

Интервенции отличаются по количеству участников. Выделяются:

- Односторонние. Такие интервенции часто оказываются неэффективными или малоэффективными, так как желания одной стороны бывает мало для стабилизации валюты.

- Совместные. Такие интервенции считаются более серьезными, так как намерение изменить положение вещей на рынке высказывают уже два ЦБ.

- Многосторонние. Такая интервенция – инструмент, практически обреченный на успех. Если сторонам удастся договориться, они с легкостью могут поменять направление долгосрочных трендов. Пример многосторонней интервенции – собрание «большой семерки», на котором было решено оказать поддержку Японии после землетрясения в 2011 году. Всего за несколько минут цена йены была снижена на два процента благодаря совместным действия ЦБ Европы, ФРС США и банка Японии. К слову, именно Япония является «чемпионом» по интервенциям на Forex.

Третья классификация делит интервенции в зависимости от направления:

- Интервенция против тренда направлена на возврат курса к прежнему уровню.

- Интервенция по тренду направлена на ускорение изменения курса валюты. Интервенция по тренду помогает «разогнать» слабый или едва наметившийся тренд.

Под валютным коридором понимается диапазон цены национальной валюты, установленный ЦБ. Это понятие имеет прямое отношение к понятию интервенции, так как именно выход цены за границы диапазона и является сигналом для ЦБ к покупке или продаже иностранной валюты.

Впервые валютный коридор был введен в России в 1995 году, однако, просуществовал он тогда недолго – всего 2 месяца. Пределы были установлены на отметках +7,5% и -5,7% по отношению к доллару.

Во время кризиса 2008 года в России был и вовсе введен бивалютный коридор (то есть сразу по отношению к двум валютам – евро и доллару). Просуществовал бивалютный коридор в России вплоть до ноября 2014 года. Решение об отмене было вызвано резким ростом цены на доллар. На данный момент ЦБ имеет возможность производить интервенции тогда, когда посчитает нужным.

Есть способ разделить мероприятия денежно-кредитной политики страны и механизмы валютной интервенции. Этот способ называется стерилизацией и заключается в компенсировании продажи иностранной валюты равной по стоимости покупкой на внутреннем фондовом рынке и, напротив, покупки валюты продажей ценных бумаг.

Можно привести следующий пример. На рынке Японии растет спрос на импорт, как итог, население приобретает у Банка Японии иностранную валюту за 100 йен. Следовательно, резервы банка (как и предложение денег) сокращаются на 100 йен. Увеличение импорта сокращает денежную массу.

Банк производит стерилизацию таким образом: он покупает облигации у населения на сумму 100 йен, увеличивая предложение денег. В результате предложение денег остается неизменным, хотя величина резервов уменьшается.

К сожалению, воздействие стерилизации на валютные курсы не очень велико – значительно меньше, чем обеспечивает чистая валютная интервенция.

ЦБ может проводить совсем незаметные интервенции, однако, нужно понимать, что эффект от интервенции прямопропорционален затратам средств из резервов на них. Маленькие интервенции могут оказать лишь поддерживающий эффект, но развернуть текущий тренд точно не способны. В то же время существует вероятность, что с этой задачей не справится и крупная интервенция, которая к тому же имеет существенный недостаток: расходование большой части резервов банка.

В первую очередь на объем интервенций влияет состояние платежного баланса страны и бюджетная политика – если бюджет будет забирать больше ликвидности через налоги у КБ, объем интервенций увеличится для достижения равновесия баланса. Также объем интервенций зависит от числа трейдеров на рынке – под конец месяца он увеличивается, так как спекулянты испытывают недостаток рублевой валюты для погашения налогов.

Содержание:

Если говорить простым языком, валютная интервенция это обычная покупка или продажа национальной валюты. Данная покупка/продажа осуществляется представителями Центрального банка страны, в которой действует эта валюта. Самой основной и первой целью валютной интервенции являются исключительно интересы страны, а именно её экономической сферы. Можно сказать, что валютная интервенция является своеобразным рычагом в сфере регулирования денежной политики страны.

В таком случае, всегда должны существовать падения и подъемы в цене, при покупке/продаже валюты. Для этого, Центральный банк использует определенные схемы.

Так, для того, чтобы повысить курс собственной валюты, сотрудникам Центрального банка необходим, как можно больше продавать иностранной валюты. В это же время, они покупают всю национальную валюту. Таким способ, они могут значительно уменьши спрос на всю иностранную валюту. Тобишь, спрос на рубль будет сразу же расти.

Полностью противоположная ситуация происходит при понижение курса национальной валюты. Проще говоря, ЦБ покупает как можно больше иностранной валюты и пытается продать всю национальную. Собственно, курс иностранной валюты должен подыматься, а отечественной понижаться.

К первому виду, относится так званая вербальная интервенция. Любой слух о банковской интервенции может оказать воздействие на рынок национальной валюты. Так, Центральный банк решает попросту пустить слух о возможной вербальной интервенции, это сразу вызывает необходимую реакцию, со стороны участников валютного рынка. Это может значительно усилить реальную валютную интервенцию.

Второй тип, это реальная интервенция. Все действия происходят полностью открыто и данные официально опубликованы. Сразу же опубликовывается вся информация, сколько средств было потрачено в данном случае. В некоторых случаях задействованы банки из различных стран. В данном случае, для них изменение курса, также представляет некий интерес. Реальная интервенция всегда проводится только через коммерческие банки. Они же, в свою очередь, совершают все действия, только от имени Центрального банка.

Тем не менее, судя по статистике, вербальная интервенция всегда проводится намного чаще, чем реальная. Это происходит из-за того, что реальная интервенция оказывает меньше влияния, чем вербальная.

Посмотрим как зависят доходы экспортеров от курса рубля на примере. Допустим тонна нефти стоит 1 000 долларов. Суммарные издержки компании на тонну нефти составляют 20 000 рублей. при цене доллара в 25 рублей валовая прибыль компании составит: 25*1000-20000=5000 рублей. Если доллар стоит 30 рублей, то валовая прибыль составит 30*1000-20000=10000 рублей. То есть если цена доллара будет всего лишь на 20% выше, то прибыль возрастет вдвое. Примерно такая математика имеет место в реальной экономике.

С другой стороны, если рубль слаб, то возникает другая проблема: инфляция. Допустим, товар, который импортируют в страну стоит 1 доллар. Если доллар стоит 20 рублей, то товар будет стоить в магазине 20 рублей (плюс различные надбавки). Если рубль ослабнет до курса 30 рублей за 1 доллар, то тот же самый товар будет стоить уже не 20 рублей, а 30. Налицо инфляция.

Такие резкие скачки инфляции для экономики нежелательны, поэтому если страна сильнее зависит от импорта (ввоза товаров), чем от экспорта (вывоза товаров), то Центральный банк будет предпринимать валютные интервенции по покупке национальной валюты за иностранную. Кроме того, валютная интервенция может быть необходима при падении цены на экспортируемый товар. Если посмотреть на график нефти и рубля, то мы увидем, что при падении цены на нефть курс доллара резко увеличивается.

Отчасти это можно объяснить тем, что рубль специально девальвируется для того чтобы экспортеры не так сильно страдали от снижения стоимости сырья. Каким образом Центральные банки проводят интервенции? Прежде чем проводить реальную интервенцию Центральный банк зачастую заранее заявляет о своем намерении провести интервенцию. Это называется «вербальная интервенция».

Вербальная интервенция может существенно сократить расходы Центробанка по покупке-продаже валюты, т.к. информирует других участников валютного рынка и тем самым создается дополнительный спрос на национальную или иностранную валюту.

Стоит отметить, что проведение валютных интервенций практически не является рыночными методами. Не смотря на это, к примеру, Национальный банк Японии до сих пор продолжает ввести жесткую банковскую политику. Существуют определенные условия, дабы интервенция прошла успешно. Самое главное, это настроить полное доверие среди всех участников рынка, по отношению к политике Центрального банка. Также, всегда должен быть огромный резерв финансовых средств Центрального банка.

Валютные интервенции ЦБ — что это такое и зачем нужно

Курсы валют интересуют сегодня всех, даже простых обывателей. Для частного инвестора, особенно если он использует номинированные в иностранной валюте инструменты, этот вопрос критично важен. Особое значение он приобретает в условиях международных санкций и неустойчивости рубля. Один из способов регулирования курса национальной валюты со стороны финансовых властей – валютные интервенции.

Понятие валютной интервенции и зачем она проводится

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Валютные интервенции – это инструмент кредитно-денежной политики. Он применяется центральными банками с целью укрепления или ослабления курса национальной денежной единицы через покупку или продажу иностранной валюты на открытом рынке. Цель – не просто «подвинуть» курс вверх или вниз. Это способ монетарного регулирования экономики в целом. Метод интервенций опирается на закон спроса и предложения, а значит, носит рыночный характер.

Как и любой другой товар, валюта, чем меньше её на рынке, тем она дороже. И наоборот: чем больше, тем дешевле.

Есть и другие методы регулирования курса валюты. Например, когда ЦБ хочет повысить курс рубля, то выпускает большими объемами облигации федерального займа и продает их на рынке. Это повышает спрос инвесторов на рубли, что толкает курс вверх. Но в качестве интервенций мы рассматриваем именно денежные вливания, когда ЦБ печатает рубли или «выбрасывает» на рынок доллары из своих запасов. Кстати, несмотря на то что в структуре резервов Фонда национального благосостояния (ФНБ) доллар имеет такую же долю, как и евро, валютные интервенции номинированы в американской валюте. Это связано с тем, что 60% международных расчетов номинировано в долларах (в евро – 20%, в юане – 1.6%).

Основные цели валютных интервенций:

- Оказать влияние на баланс спроса и предложения валюты и тем самым – на курс рубля;

- Контролировать волатильность курса, которая подрывает стабильность экономики, нервирует бизнес, расшатывает финансовую систему;

- Успокоить зарубежных инвесторов, которые уходят с российского рынка в случае резкого ослабления курса рубля;

- Пополнение валютных резервов правительства и Центрального банка.

Монетарные меры по регулированию курса валют применяют все страны, но по-разному. Для экспортно-ориентированных экономик (как Япония) важно не дать своей валюте чрезмерно вырасти, так как это снижает конкурентоспособность производимой продукции. Это порождает такое явление, как «валютные войны». Пример – обвинения США в адрес Китая, который управляемо занижает курс юаня к доллару. Есть страны, которые не могут влиять на курс собственной валюты, поскольку входят в экономические союзы типа ЕЭС и подчиняются решениям Европейского центрального банка (ЕЦБ). Этим, в частности, тяготятся Италия и Греция, которые до введения евро привыкли привлекать инвесторов и туристов за счет дешевой лиры и драхмы.

Существует два основных вида интервенций.

- Монетарная (денежная) – реальная покупка или продажа иностранной валюты Минфином в пользу Центробанка. Может быть проведена двумя способами:

- Прямая интервенция, когда ЦБ выходит на рынок от своего имени и заявляет об этом публично;

- Скрытая интервенция, когда Центральный банк действует через своих «подчиненных» — коммерческие банки, снабжая их ликвидностью через аукционы РЕПО.

- Вербальная интервенция – это заявление финансовых властей, на которое реагируют инвесторы. Используется, когда регулятору необходимо скорректировать настроения на рынке и двинуть котировки в нужном направлении. Вербальные интервенции могут оказаться фиктивными по принципу «обещать – не значит жениться». Этот метод применяется довольно часто, поскольку не требует реальных финансовых затрат и ограничивается, по сути, распространением слухов. Обычно центробанки заранее озвучивают свои намерения и прогнозы. Самый заметный пример – заявления Федеральной резервной системы США (ФРС), по тональности и полунамекам которых мировым рынком улавливается движение курса главной резервной валюты. Разница между ФРС и ЦБ РФ в том, что публичная риторика первой оказывают влияние на мировую экономику, а заявления второго носят локальный характер.

Этими информационными «вбросами» преследуются две цели:

- сформировать рыночные позиции в нужном направлении, когда ожидания закладываются в цену задолго до реальных действий регулятора;

- предотвратить обвал рынка из-за внезапных решений, к которым инвесторы и хедж-фонды окажутся не готовы.

По объемам интервенции бывают масштабными. Например, для России это несколько миллиардов долларов в день. Могут быть и точечными, вносящими небольшую корректировку в курсовую динамику. Конечно, крупные вливания более эффективны. Но они несут в себе и больший риск: если предотвратить обвал не удастся, валютный кризис может приобрести неуправляемый характер. При этом резервы будут уже почти израсходованы. Так и случилось осенью 2014 года.

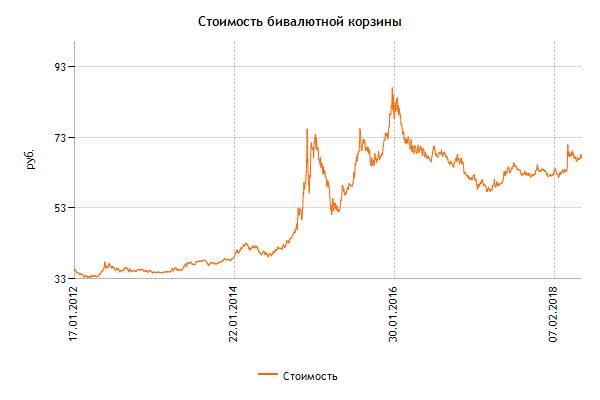

С 1995 года в практике ЦБ использовался так называемый валютный коридор. Он определял верхнюю и нижнюю границу курса доллара к рублю. Как только курс приближался к верхнему рубежу, регулятор выбрасывал на рынок несколько миллиардов долларов, стерилизуя тем самым токсичную рублевую массу. При подходе к нижним границам с рынка изымались доллары в том количестве, которое обеспечивало возврат в нужное русло. В 2005 году было введено понятие «бивалютная корзина», которая включала средневзвешенный курс евро и доллара.

Для финансовой системы, особенно для её банковского сектора, важен не столько сам курс валюты, сколько его стабильность и предсказуемость. К высокому курсу доллара рано или поздно экономика адаптируется. А вот резкие скачки волатильности порождают на рынке неопределенность вплоть до паники. Инвесторы, банки и даже промышленные предприятия направляют свободную ликвидность не в бизнес, а на валютный рынок. Пример – валютные спекуляции в разгар кризиса 2014–2016 годов, когда в результате совместных действий правительства, ЦБ (а где-то и Роснефти), доллар поднимался в моменте до 77 рублей (в обменниках – до 90).

До ноября 2014 года Центральный банк тушил пожары на валютном рынке, заливая их долларами. За 11 месяцев 2014-го на эти цели было израсходовано более $70 млрд. При высоких ценах на нефть такие действия не приводили к исчерпанию запасов. Но мы помним, что в том же году черное золото подешевело почти в 2 раза. Регулятор фактически впустую тратил запасы быстрее, чем пополнял. Под угрозой абсолютной потери валютных резервов из-за интервенций, ЦБ пошел на смелый шаг и установил плавающий курс рубля. С тех пор валютных интервенций в прежнем виде не проводилось, а валютный коридор был отменен. Центробанк даже перестал публиковать на своем сайте соответствующую статистику.

Формально рубль отпущен в свободное плавание и валютные интервенции официально больше так не называются. Однако на самом деле они есть, просто приобрели другую форму – скупки валюты Минфином для ЦБ. Воздействие на финансовую систему, инвестиционный и деловой климат они оказывают такое же. При высоких ценах на нефть (все, что более 40$) долларовая ликвидность направляется на пополнение ФНБ. Если цены упадут, резервы будут распечатаны, а скупка валюты для них прекратится.

Ушла из приоритетов только одна из декларируемых целей – поддержание курса рубля масштабными валютными вливаниями. Крепкий рубль для правительства – не такая уж привлекательная перспектива. Более того, оно не заинтересовано в укреплении российской валюты. Девальвация облегчает исполнение бюджета и выполнение социальных обязательств, номинированных в национальной валюте. Также это выгодно экспортерам энергоресурсов, которые получают выручку в дорогом долларе, а налоги и зарплаты платят в дешевом рубле.

Вторым действенным средством регулирования курса рубля является ключевая ставка. В случае обвального падения рубля, ЦБ резко поднимает ставку, делая слишком дорогим фондирование под валютные спекуляции. Так было сделано в декабре 2014 года, когда ставка «взлетела» с 10.5 до 17% за одну ночь. На рынке это вызвало шок, но зато был предотвращен обвал рубля. Ведь курс доллара на тот момент ограничивался только фантазией.

Как использовать информацию об объемах валютных интервенций

Определим, на что влияют валютные интервенции:

- на инфляцию, то есть повышение стоимости товаров и услуг;

- на приток или отток иностранного капитала, который зарабатывает в России на рублевых инструментах и за счет разницы в процентных ставках;

- на решения по ключевой ставке Центробанка, а через неё – на инвестиционную и деловую активность в экономике;

- на стоимость денег и, как следствие, кредитный спрос со стороны населения и компаний;

- на доступность и объем ликвидности на финансовом рынке.

Все перечисленные параметры должны учитываться при планировании инвестиций. Например, рублевая инфляция определяет долю валютных инструментов в портфеле. Стоимость заимствований влияет на эффективность инвестирования в реальный бизнес. Сальдо притока и оттока иностранного капитала – фактор курсовой стоимости акций, а ключевая ставка – прибыльности вложений в ОФЗ.

Сейчас валютные интервенции регулятора направлены в одну сторону – на скупку доллара и против рубля. Это позволяет наполнять золотовалютные резервы, но курс доллара из-за этого держится на высоком уровне. Конечно, есть и другие факторы, которые могут повлиять на укрепление национальной валюты. Посмотрим на них с точки зрения перспектив для российского валютного рынка. И сами дадим наиболее вероятный ответ.

- Структурные реформы и сокращение доли госсектора (не предвидится в обозримом будущем);

- Рост нефтяных котировок (не зависит от воли правительства и ЦБ);

- Улучшение внешней конъюнктуры, инвестиционного климата (нереально в условиях санкций).

Поскольку названные факторы неподконтрольны финансовым властям, в их арсенале остается только два способа – валютная интервенция и ключевая ставка.

Разобравшись в механизмах интервенций, инвестору проще использовать официальную информацию об объемах покупаемой/продаваемой долларовой ликвидности для определения перспектив валютного курса. Исходя из этого, я рекомендую не забывать о валютной диверсификации и регулярную проводить ребалансировку инвестиционного портфеля. При скачках курсов вниз и вверх я стараюсь увеличивать или уменьшать (соответственно) долю валютных активов. Делитесь в комментариях собственным пониманием проблемы регулирования курсов валют.

Валютная интервенция – действие центрального банка страны на валютном рынке, направленное на поддержание или ослабление национальной валюты, в ходе которого единовременно или в ограниченный период времени производится покупка или продажа большого объема валюты. Задача валютной интервенции заключается в поддержании курса валюты в интересах государства.

Достаточно часто валютные интервенции на мировом рынке производятся не одним центральным банком, а рядом банков разных стран согласно их договоренности между собой.

Примером может служить решение «Большой семерки» поддержать экономику Японии, сделать ее более конкурентоспособной путем снижения курса японской иены к доллару США после землетрясения. 18 марта 2011 года в результате согласованного действия Банка Японии, Европейского центрального банка и Федеральной резервной системы США цена японской валюты была в течение нескольких минут снижена более чем на 2%.

Кроме кардинальных согласованных изменений курсов валют, валютные интервенции могут использоваться для контроля за волатильностью (изменчивостью) курса, снижения скорости его изменения, поддержания ликвидности валютного рынка, противодействия или способствования ввозу или вывозу капитала, а также для накопления резервов центрального банка в определенной валюте.

Аналогичным образом Банк России периодически проводит валютные интервенции для управления курсом рубля по отношению к евро и доллару США. До 8 июля 1995 года ЦБ РФ сдерживал курс рубля при помощи валютных интервенций, как правило, продавая валюту. С 8 июля 1995 года был введен так называемый валютный коридор – декларированные банком минимальный и максимальный курс рубля к доллару на определенный период. С 2008 года был установлен бивалютный коридор – по отношению к доллару и евро. Фактически валютный коридор – это заявление регулятора о том, что он готов проводить валютные интервенции, покупая национальную валюту, в случае если ее котировка коснется нижний границы, и продавая, если будет достигнута верхняя.

В 2015г. Банк России впервые ввёл в практику интервенции для пополнения международных резервов. С мая по июль 2015г. он покупал иностранную валюту на биржевом рынке. Интервенции не были предназначены для влияния на курс рубля и проводились в небольших объёмах $100-200 млн равномерно в течение дня. В общей сложности было приобретено $10,1 млрд. Однако из-за неблагоприятной ситуации на валютном рынке интервенции были прекращены. По заявлению Банка России, интервенции для наращивания резервов планируется проводить, пока объём резервов не вырастет до $500 млрд. Озвученная цифра представляет собой долгосрочный ориентир без обязательств по времени и величине регулярных операций. В 2016—17 годах интервенции для пополнения международных резервов не проводились. Их возобновление возможно при достижении ценовой стабильности, низких инфляционных ожиданиях и устойчивом курсе рубля.

Что такое валютная интервенция. Валютная интервенция ЦБ РФ

Валютная интервенция – это одноразовая масштабная сделка, предусматривающая покупку либо продажу иностранной валюты Центробанком государства. Манипуляция преследует одну единственную цель – корректировку курса национальной валюты на валютном рынке исключительно в государственных интересах. В большинстве ситуаций целью интервенции выступает укрепление национальной валюты по отношению к иностранной. В более редких случаях сделка проводится с целью ослабления валюты.

Валютную интервенцию принято использовать в качестве основного рычага, регулирующего валютную политику. Крупные покупки или продажи иностранной валюты инициируются ЦБ стран. Подобными действиями центральные банки государств способны оказывать существенное влияние на движение валютного рынка и на курс определенной денежной единицы. Валютная интервенция центрального банка любой из стран подразумевает совместное регулирование валютных взаимоотношений, в котором принимают участие государства-члены МВФ. Это выражается в однонаправленности действий в отношении стран третьего мира. Интервенция осуществляется в активном взаимодействии разных государств, которые отвечают за обеспечение стабильности курса конкретной валюты в определенном регионе. К процессу совершения крупных сделок могут привлекаться не только банки, но и казначейства. Влияние может оказываться не только на национальную валюту, но и на иностранную. Покупка или продажа иностранной валюты может подкрепляться аналогичными манипуляциями с золотом. Процедура имеет четко определенные временные рамки и проводится в оговоренные сроки.

ЦБ имеет полномочия участвовать в осуществлении контроля над ценами на биржевых рынках путем приобретения или реализации золотовалютных резервов, которые имеются у него в собственности. Укреплению валюты способствует продажа золотовалютного резерва, а ослаблению должна предшествовать покупка. Подобные манипуляции активно практикуются в России, Японии и Китае.

В истории можно наблюдать огромное количество примеров финансовых манипуляций. Так, в 2011 году Япония была вынуждена предпринимать меры по снижению стоимости своей валюты в связи с экономическими проблемами в США и в странах ЕС. Глава министерства финансов Японии заявил, что курс иены является завышенным по отношению к доллару и прочим валютам в связи с большим количеством спекуляций на валютном рынке. Курс национальной валюты страны отражал ложную картинку состояния ее экономики. Результатом переговоров с ЦБ стран Запада стало решение провести совместную интервенцию. В течение 2011 года Япония несколько раз покупала в большом количестве иностранную валюту, вливая свою национальную на валютный рынок. Триллионы иен, внедренные в мировой финансовый оборот, позволили снизить курс на 2% и сбалансировать экономику.

Второй яркий пример можно наблюдать в России. До 1995 года ЦБ РФ удерживал курс национальной валюты за счет продаж иностранной. Уже с июля 1995 года финансовый институт принял такое понятие, как валютный коридор. Его целью было поддержание стоимости рубля в диапазоне между фиксированными минимумами и максимумами в течение определенного периода времени. Такое решение в связи с изменениями мировой экономики не удалось длительное время поддерживать в активном состоянии. Устаревшая модель монетарной политики стала бесполезна уже к 2008 году. Именно с этого периода было принято решение ввести бивалютный коридор. Эта модель монетарной политики базируется на отношении национальной валюты России к доллару и евро. С ее помощью курс удалось детализировать. Если смотреть глобально, то введение валютного коридора подразумевает корректировку курса рубля по отношению к иностранной валюте путем финансовых манипуляций, также известных как валютная интервенция.

С целью повышения курса национальной валюты проводится интервенция на валютном рынке. ЦБ активно продает доллары. Как вариант может осуществляться продажа любой другой конвертируемой валюты. В результате на финансовом рынке формируется ее переизбыток. Параллельно проводится скупка национальной валюты, что автоматически подстегивает активное формирование спроса на нее. Понижение курса проводится путем продажи национальной валюты с целью полностью удовлетворить сформировавшийся на рынке спрос. Параллельно скупаются иностранные денежные знаки, что становится предпосылкой к формированию искусственного дефицита.

Валютная интервенция бывает двух типов. Фиктивная процедура, также известная как вербальная, представляет собой некий слух, «подсадную утку», которая инициируется ЦБ с целью оказать определенное влияние на движение валютного рынка. Иногда ложной информации оказывается достаточно для кардинального изменения ситуации на валютном рынке. Процедура может использоваться и в качестве усилителя реальной финансовой манипуляции. Реальный формат процедуры осуществляется ЦБ. По окончании мероприятия в СМИ публикуются достоверные данные, цифры, отражающие количество потраченных финансовым учреждением средств. Распространена практика объединения действий нескольких банков для достижения взаимовыгодного эффекта.

Вербальная валютная интервенция применяется гораздо чаще, нежели реальная. Желаемого эффекта удается достичь исключительно благодаря фактору неожиданности. Манипуляции не относятся к категории распространенных практик в ведении финансовой политики. При этом некоторые государства, в частности, Япония, весьма агрессивно настроены в данном вопросе. Валютные интервенции (Центробанк может проводить их только по предварительной договоренности) могут быть нацелены как на усиление имеющегося на рынке тренда, так и с расчетом на его разворот. Как показывает практика, в последнем случае добиться поставленной цели весьма проблематично.

В каких условиях актуально проводить финансовую манипуляцию или почему действия ЦБ РФ оказались малоэффективными

На фоне событий конца прошлого года и начала 2015 года Россия активно применяла и применяет в своей практике финансовый рычаг. Последние валютные интервенции ЦБ РФ окончились провалом в связи с тем, что для эффективности мероприятия должно быть определенное подспорье. Во-первых, это доверие участников валютного рынка к политике банка, которая обязательно должна носить долгосрочный характер. Параллельно должно проводиться активное изменение экономических показателей. Обязательно наличие у банка большого количества золотовалютных резервов и финансовых ресурсов. На фоне падения стоимости нефти в мире ЦБ РФ не может похвастаться достойными резервами. Несоответствие бюджета, в котором сделан акцент на стоимость топлива в пределах 60 долларов, фактической ситуации и сыграло большую роль. Валютные интервенции ЦБ РФ сегодня, в силу сложившихся обстоятельств, являются практически бессмысленными.

Рассмотрим положение вещей на территории России. Страна отличается сырьевым типом экономики, что не позволяет импорту способствовать росту национальной валюты. Именно поэтому валютные интервенции Банка России, систематические вливания в рынок долларов и евро обязательны. Если этого не делать, есть высокий риск обвала института. Но сложившаяся ситуация в 2015 году привела к тому, что валютные интервенции ЦБ РФ сегодня стали абсолютно бесполезными. Нарушения платежного баланса страны истощило резервы. Влитые в международный рынок порядка 5 миллиардов долларов с целью поддержать рубль с начала декабря прошлого года не принесли ожидаемого эффекта и остались практически незамеченными участниками рынка. Уже с 10 ноября 2014 года, в силу неспособности контролировать курс, рубль был отпущен в свободное плавание. Валютные интервенции ЦБ РФ проводит в крайне редких случаях.

Валютные интервенции применяются центральными банками ряда стран для манипулирования курсом валют этих государств. Интервенции порой организованно проводятся несколькими ЦБ в интересах того или иного государства. Например, в результате интервенций ЕЦБ, ФРС и Банка Японии в 2011 г., цена йены упала на 2%. Сделано это было для поддержания страны после серьезного землетрясения в Японии. Снижение йены по отношению к доллару способствовало поддержанию японской экономики.

Интервенция ЦБ определенной страны — это целенаправленное влияние на рынок для снижения или повышения курса валюты этой страны. Интервенции — это скупка или продажа значительного количества валюты центральным банком страны. Увеличение предложения валюты приводит к падению ее курса, а уменьшение предложения валюты ведет к ее укреплению. Исходя из закона спроса, чем меньше валюты на рынке, тем дороже она стоит.

Помимо изменения котировок валют, интервенции применяются для контроля за волатильностью валютного рынка, управления ликвидностью, стимулирования притока и оттока капиталов, увеличения резервов ЦБ (в различных валютах). Используя интервенции можно контролировать котировки валюты страны к различным иностранным валютам. Интервенции осуществляются, зачастую, в краткосрочном промежутке.

Интервенции бывают реальные и фиктивные. При реальных интервенциях центробанк действительно производит скупку или вброс валюты. При фиктивных интервенциях ЦБ только декларирует намерение осуществить денежные операции, но не производит их. Фиктивные интервенции также имеют целью изменение котировок валюты, но имеют очень краткосрочные последствия.

Рублевые интервенции — это воздействие на котировки рубля Банком России в государственных интересах.

Банк России осуществляет интервенции рубля, в основном, для регулирования их курса по отношению к евро и доллару США. С 1995 г. начал использоваться валютный коридор, а с 2008 г. — бивалютный коридор (для евро и доллара США). Валютный коридор означает, что ЦБ берет на себя обязательство поддерживать курс валюты в рамках заданных значений. Если курс приблизится к нижнему значению коридора, Банк России осуществит закупки рубля, если же котировки достигнут верхней границы — ЦБ начнет продавать рубли, вбрасывать их на рынок, снижая курс.

Интервенция — мощный способ влияния на валютный рынок. Банк России использует интервенции лишь в крайних случаях, когда другие способы регулирования котировок рубля не помогли. К таким способам относится изменение процентной ставки, монетарные методы.

Интервенция осуществляются с целью не дать рублю упасть, для поддержания его покупательской способности, а также для недопущения истощения валютных резервов ЦБ.

Крупные интервенции проводятся 1-2 раза в год, более мелкие воздействия могут использоваться чаще.

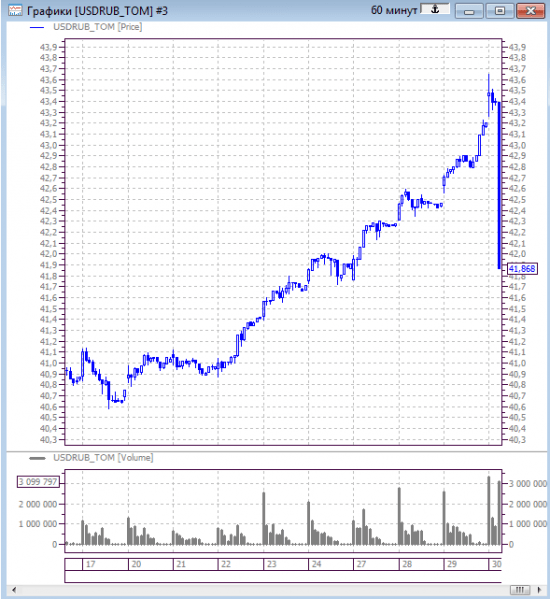

- В октябре 2014 года Банк России проводил крупные валютные интервенции.

- 27.10.2014 ЦБ РФ продал $2,49 млрд на российском внутреннем валютном рынке.

- 26.10.2014 центробанк продал $2,444 млрд.

- 23.10.2014 Банк России продал около $2,736 млрд.

Цель данных интервенций — не допустить резкого ослабления курса рубля вследствие геополитической обстановки и санкций против России. При этом ЦБ РФ желает сгладить волатильность курса рубля.

На текущий момент интервенции центробанка не привели к нужным изменениям, курс рубля продолжает снижаться. Возможно дальнейшее повышение процентной ставки и интервенции сверх запланированных ЦБ объемов.

Интервенции или заявления о них порой приводят к панике на рынках и спекуляциям, что может негативно отразиться валютных котировках.

Согласованные интервенции на мировых валютных рынках могут оказать воздействие на экономики отдельных государств. От курсов валют зависят цены на потребительские товары, стоимость привлечения капитала, ситуация в банковской сфере. Инвесторам на рынке Forex очень важно отслеживать заявления центробанков о валютных интервенциях, ведь это напрямую влияет на движения рынка и определяет торговые стратегии. Грамотная политика центробанка в области валютных интервенций в конечном итоге определяет благосостояние населения.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.