Сегодня предлагаем вашему вниманию статью на тему: "в какой форме ип должен сдавать 6 ндфл и нужен ли отчет если нет наемных сотрудников". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

6-НДФЛ – если нет работников, представлять или нет? Разобраться с этой отчетной особенностью поможет наша статья.

Нет сотрудников и начислений — заполняется ли 6-НДФЛ?

Стремление избежать ненужной волокиты при заполнении налоговой отчетности порождает закономерные для данной ситуации вопросы: «Нужно ли заполнять 6-НДФЛ – если нет работников? Доходы не выплачивались — зачем отчитываться?»

Неопределенность с нулевыми отчетами периодически возникает и у налогоплательщиков, и у налоговых агентов — часть деклараций с нулевыми значениями при отсутствии объектов налогообложения можно не подавать (например, транспортный и земельный налоги), а другую часть — подавать обязательно даже с нулевыми показателями (налог на прибыль и НДС).

Дополнительные сомнения отчитывающихся фирм и ИП в данном вопросе порождаются требованиями чиновников пенсионного фонда и соцстраха представлять отчетность в ситуации отсутствия деятельности в целом, начислений сотрудникам в частности или нулевом штате.

Особенности нулевой «пенсионной» отчетности см. в статье «Нужно ли сдавать нулевую СЗВ-М в 2016 году (нюансы)?».

Поскольку в законодательстве отсутствует ясность в указанном вопросе, в следующем разделе расскажем, как составить нулевой 6-НДФЛ, а также об альтернативном способе избежать штрафов за непредставление расчета.

Как заполнить 6-НДФЛ при отсутствии наемных работников?

Заполнить 6-НДФЛ – если нет работников или сотрудникам в отчетном периоде заработок не начислялся – очень просто:

- в суммовых строках проставить нули (п. 1.8 порядка оформления 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@);

- строки, предназначенные для отражения дат и сроков, заполнить с использованием формата 00.00.0000 (письмо ФНС России от 25.04. 2016 № 11-2-06/0333@).

Однако возможность отправить контролерам нулевой 6-НДФЛ есть только у тех коммерсантов, которые сдают этот расчет на бумаге (выплачивают доход не более 25 физлицам). Попытка отправить нулевой 6-НДФЛ в электронном виде, скорее всего, не увенчается успехом — незаполненные отчеты отклоняются налоговой программой.

Если налоговый агент не сможет отправить нулевой 6-НДФЛ или не захочет этого делать, но при этом у него возникнет необходимость подстраховаться от налогового штрафа за непредставление расчета, можно отправить налоговикам пояснения.

При этом следует помнить, что:

- пояснения представляются в письменном виде и в произвольной форме (обязательный формат не предусмотрен);

- пояснения заменят 6-НДФЛ, если ни в одном периоде отчетного года ни одному физическому лицу не выплачен никакой доход.

Как мы выяснили в предыдущих разделах, заполнить нулевой 6-НДФЛ не составляет особого труда. Однако оформить нулевой 6-НДФЛ быстро — не означает правильно. Проставить нули в ячейках отчета можно безбоязненно после того, как налоговый агент убедится в абсолютном отсутствии всех доходов во всех отчетных периодах.

Поможет разобраться с нюансами нулевого 6-НДФЛ следующий пример.

Для ООО «Мечта» 2016 год оказался крайне неудачным: с начала года сотрудников пришлось распустить, а деятельность временно прекратить. Учредитель фирмы и директор в одном лице занимался поисками новых сфер деятельности, одновременно избавляясь от ненужного имущества фирмы.

В истекшие периоды 2016 года никаких зарплат, премий или иных зарплатных выплат не производилось.

По договору подряда был нанят 1 работник на разборку мебели в офисе фирмы, расчеты с которым планировались в сентябре (в июне был выдан только аванс). Помимо этого, вышедшему на пенсию работнику был отдан ненужный холодильник — оформили его как подарок от фирмы к юбилею.

Директор ООО «Мечта» подавал нулевые отчеты по всем налогам и считал, что тем самым он обезопасил себя от излишних пояснений и штрафов.

Поскольку окончательно с подрядчиком расчет планировался в сентябре, июньскую авансовую выплату в 6-НДФЛ он не включил — по аналогии с «зарплатным» авансом, а подарок он вообще за выплату не посчитал, поскольку денег физическому лицу не выдавал.

Однако такой подход директора может грозить ООО «Мечта» штрафом. Подавая нулевой отчет за полугодие, он допустил 2 ошибки:

- Не отразил «подрядный» аванс. Его необходимо было показать в обоих разделах полугодового 6-НДФЛ (подп. 1 п. 1 ст. 223 НК РФ, письмо Минфина от 26.05.2014 № 03-04-06/24982).

- Не включил в 6-НДФЛ выплату в натуральной форме (подарок пенсионеру). Поскольку денег пенсионер от ООО «Мечта» до окончания года уже не получит, в периоде выдачи подарка необходимо в первом разделе указать сумму натурального дохода (стр. 020), вычет по стр. 030 (4 000 руб.), а по стр. 080 отразить сумму неудержанного со стоимости подарка НДФЛ. Во втором разделе нужно заполнить стр. 100 и 130 (дата выдачи подарка и его сумма), стр. 110, 120 и 140 заполнить нулями.

Отсутствие в законодательстве четкого ответа на вопрос «Заполнять ли фирме без работников 6-НДФЛ?» предоставляет налоговому агенту выбор: подать нулевой расчет, отправить письменные пояснения налоговикам или не делать ни того, ни другого.

Нужно индивидуальным предпринимателям без работников подавать в ИФНС расчет по форме 6-НДФЛ? Не оштрафуют ли ИП, если он не представит отчетность сам за себя? Требуется ли писать в налоговую письмо о том, что наемные работники отсутствуют и подавать расчет не нужно? Ответы на эти и другие вопросы вы найдете в нашей статье.

Представлять в ИФНС расчеты 6-НДФЛ обязаны все налоговые агенты. Об этом сказано в пункте 2 статьи 230 НК РФ. При этом основание, по которому компания или ИП признан налоговым агентом (ст. 226 или 226.1 НК РФ), значения не имеет (письмо Минфина России от 02.11.2015 № 03-04-06/63268). Поясним.

Чаще всего, налоговыми агентами являются работодатели. Они (работодателями) могут быть как организации, так и ИП, производящие выплаты и вознаграждения в пользу работников по трудовым договорам. Также организация или ИП могут являться заказчиками по гражданско-правовым договорам (например, по договорам подряда) и также производить выплаты в пользу физлиц. В таком случаи они также являются налоговыми агентами.

Соответственно, если ИП является работодателем или заказчиком по договору гражданско-правового характера и выплачивает в отчетном периоде выплаты физическим лицам, то индивидуальному предпринимателю нужно сдать 6-НДФЛ в инспекцию. Индивидуальные предприниматели, являющиеся налоговыми агентами, не освобождены от обязанности по представлению 6-НДФЛ.

Отчетные периоды для сдачи 6-НДФЛ такие:

Соответственно, если, к примеру, ИП выплатил доход сотруднику в первом полугодии, то необходимо представить расчет за полугодие.

6-НДФЛ обязаны представлять все ИП, являющиеся налоговыми агентами. В частности, расчет обязаны сдавать ИП на УСН, «вмененке» или на общей системе налогообложения». Выбранная система налогообложения роли не играет.

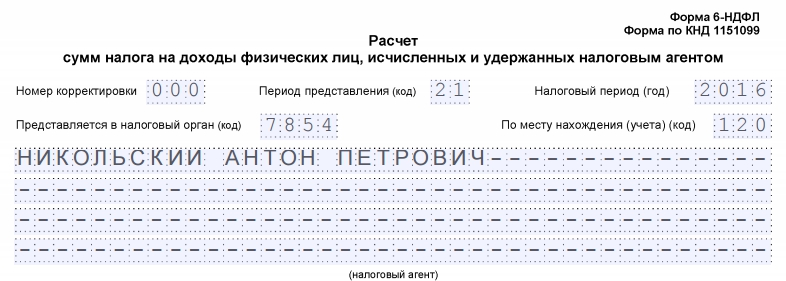

Если предпринимателю нужно сформировать и сдать в ИНФС расчет 6-НДФЛ, то следует учитывать некоторые особенности его заполнения. В частности, если расчет представляется по месту жительства ИП, то в графе «Представляется в налоговый орган (код)» проставьте код 120. Если же 6-НДФЛ подается по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения, то отмечается код 320.

В строке «Налоговый агент» предпринимателю следует указывать полное имя, без сокращений.

Если в течение отчетного периода ИП не начислял и не выплачивал физлицам никаких доходов, не удерживал НДФЛ и не перечислял налог, то сдавать расчеты 6-НДФЛ не требуется. Ведь в такой ситуации ИП не считается налоговым агентом. А, как мы уже сказали, подавать 6-НДФЛ должны именно налоговые агенты.

Если у ИП вообще нет наемных работников, то подавать 6-НДФЛ не нужно.

Что же касается представления 6-НДФЛ на самого себя, то сдавать расчет предпринимателя только лишь на себя не нужно. Поскольку по отношению сам к себе ИП также не признается налоговым агентом.

Итак, мы выяснили, что при отсутствии работников ИП не должен заполнять нулевой 6-НДФЛ. Но может нужно сдать пустой 6-НДФЛ? Нет, законодательство, в принципе, не предусматривает подачу нулевых 6-НДФЛ. Однако есть вероятность, что не дождавшись расчета 6-НДФЛ, ИФНС сможет заблокировать расчетный счет ИП (См. «Штрафы за несвоевременную сдачу 6-ндфл в 2018 году»). Дело в том, инспекция попросту не будет точно знать, является ли ИП налоговым агентом или он просто забыли подать расчет. Вероятность такого развития событий, к сожалению, есть.

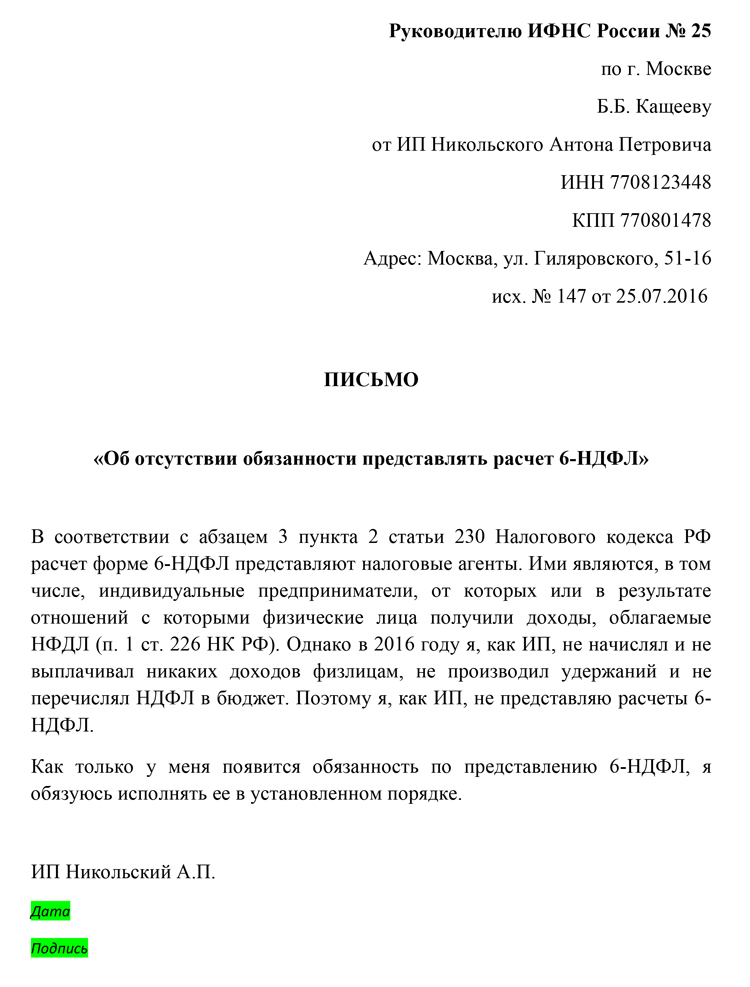

Как же ИП может себя обезопасить? В такой ситуации можно подавать в ИНФС письмо в свободной форме, в котором сообщить, что у ИП нет работников и подрядчиков и, соответственно, сдавать 6-НДФЛ предприниматель не должен.

Приведем пример письма об отсутствии обязанности по представлению 6-НДФЛ.

Итак, главные выводы такие:

- ИП- налоговый агент обязан подавать 6-НДФЛ;

- ИП без работников не должен сдавать за себя расчет, в том числе, нулевой;

- в целях безопасности есть смысл в том, чтобы направить в свою ИФНС письмо о том, что у ИП нет обязанности по сдаче 6-НДФЛ.

Нужно ли отчитываться перед ФНС, если на предприятии нет наемных работников

Каждому своему наемному сотруднику, работодатель обязан выплачивать заработную плату, а, следовательно, и удерживать с него налог. Если все делать правильно, то каждый квартал необходимо сдавать отчет по форме 6 НДФЛ. А если сотрудников нет, то и сдавать ничего не нужно?

Работодатель выступает в роли налогового агента по отношению к своим наемным работникам. То есть, он исчисляет с них налог, и уплачивает его в бюджет. Это входит в его обязанность!

Отчет состоит из двух разделов, в котором нарастающим итогом отражаются достоверные данные по рассчитанному, удержанному и уплаченному подоходному налогу. Отчитываться нужно каждый квартал.

В ст. 226 НК РФ сказано, что у налогового агента, по отношению к своим работникам, есть следующие обязанности:

- Правильно рассчитать сумму налога к уплате по установленным законом процентным ставкам;

- своевременно удержать правильно рассчитанную сумму налога;

- заплатить эту сумму в бюджет в установленные сроки.

Если эти обязанности не будут выполняться, это приведет к неблагоприятным налоговым последствиям для агента.

На заметку! Если на предприятии работают люди, с которым заключен трудовой или гражданско-правовой договор, у работодателя возникает обязанность по уплате им вознаграждения за труд. Следовательно, обязанность по сдаче отчетности возникает автоматически.

Если нет сотрудников, и ИП работает один, то он не является налоговым агентом, и обязанности по сдаче отчетности по форме 6 НДФЛ у него нет. Но как показывает практика, все не так просто!

Если индивидуальный предприниматель работает один, у него могут возникнуть сомнения относительно того, нужно ли ему отчитываться или нет перед ФНС по подоходному налогу? Существуют такие нюансы, когда сдавать документы с нулевыми показателями нет необходимости.

Например, если на предприятии нет транспорта, то и транспортный сбор платить не нужно. Следовательно, и подавать отчетность тоже не нужно! С подоходным налогом ситуация несколько иная.

Сдавать расчет нужно! Но необходимо правильно его заполнить, чтобы избежать ответственности и взысканий со стороны ФНС.

При отсутствии наемных трудящихся, ИП должен заполнить отчет 6 НДФЛ следующим образом:

- Во всех строках, в которых отражаются суммы налога нарастающим итогом, необходимо проставить значение 0;

- в тех строках, где указываются даты удержания и перечисления сбора в бюджет, нужно также указать число 0, но в формате даты. То есть, так – 00. 00. 0000.

На заметку! Возможность отправить нулевой расчет по форме 6 НДФЛ есть только у тех ИП, в которых среднесписочная численность не превышает 25 сотрудников в год. Если работников нет вовсе, то отчет получится сдать только на бумаге. В ФНС программа отклонит сдачу.

Если вовремя этот факт не заметить, то к работодателю могут быть применены санкции в виде штрафа за несвоевременную сдачу отчетности.

Когда у налогового агента нет возможности отправить 6 НДФЛ по сотрудникам в электронной форме или не успевает подготовить его на бумажном носителе – во избежание штрафов он может направить в ФНС письменные пояснения. Но стоит учитывать следующие нюансы:

- Подавать пояснения необходимо только в письменной форме. Однако унифицированной формы не установлено, поэтому сделать это можно в произвольной;

- правильно оформленные пояснения могут заменить нулевой расчет, если во всех отчетных периодах ИП не выплачивал ни одному работнику «трудовой» доход.

На заметку! Если выплаты не производились некоторое время или они приостановлены (например, из-за финансовых трудностей), то сдавать отчет нужно обязательно. Альтернативой является подача письменного уведомления о временном прекращении деятельности. Но подать отчет будет целесообразнее.

Когда ИП применяет общий режим налогообложения, то он должен уплачивать НДФЛ за себя. Следовательно, и рассчитывать, и удерживать подоходный налог за себя он тоже должен. Но, в данной ситуации он будет являться налогоплательщиком, у которого есть свои обязанности, а не налоговым агентом, поэтому и сдавать отчет он не обязан.

Отчитываться необходимо только в том случае, если организация является налоговым агентом. В иных случаях, обязанности по сдаче 6 НДФЛ у него не возникает.

6-НДФЛ без работников – нужно ли сдавать? Отсутствие четкой позиции в законодательстве по данному вопросу порождает множество противоречивых мнений. Рассмотрим их.

Заполнять ли 6-НДФЛ, если у организации нет работников

Отчет 6-НДФЛ представляет собой расчет сумм подоходного налога, исчисленных и удержанных за всех работников организации. В этом его основное отличие от отчета 2-НДФЛ, который подается за каждого сотрудника индивидуально.

Отчет предоставляется в налоговую инспекцию по месту учета ежеквартально. Делается это в течение месяца, следующего за кварталом. Исключение составляет только годовой отчет, который должен быть сдан в течение 1 квартала следующего года (до 1 апреля).

Эта обязанность и порядок ее осуществления закреплены в п. 2 ст. 230 НК РФ. Здесь же сделана важная пометка: отчет 6-НДФЛ предоставляется налоговыми агентами. То есть необходимость сдавать отчетность в ФНС возникает только в том случае, если организация обладает данным статусом. И чтобы понять, нужно ли сдавать 6-НДФЛ, если нет работников, необходимо определиться с понятием налогового агента.

В п. 1 ст. 226 НК РФ дано определение налогового агента как лица, выступающего источником доходов налогоплательщика (физического лица). Налоговый агент наделяется следующими функциями:

- исчисляет налог с доходов, выплачиваемых физическим лицам;

- удерживает налог;

- перечисляет удержанные суммы государству.

Если в организации трудоустроены работники и с уплачиваемых им вознаграждений удерживается НДФЛ, обязанность по сдаче отчетности в ФНС возникает автоматически. При этом учитываются работники как по трудовым договорам, так и по соглашениям гражданско-правового характера. Если же персонал отсутствует, организация не наделяется статусом налогового агента и не обязана сдавать отчет 6-НДФЛ.

К сожалению, на практике не все так просто. Если вы не предоставите документ (не будучи налоговым агентом), контролеры, не разобравшись в ситуации, это могут воспринять как нарушение сроков сдачи отчетности. В результате ваш расчетный счет могут заморозить, а за каждый месяц просрочки (в том числе неполный) начислят штраф в размере 1000 руб. Поэтому ФНС необходимо заблаговременно уведомить об отсутствии у вас такой обязанности.

Уведомлять налоговые органы следует письменно в произвольной форме. Но такой вариант подойдет только тем фирмам, которые не осуществляли в течение года никаких выплат за выполненную для них работу, в том числе по договорам подряда. Иначе отчет все же предоставить придется.

Отчетность при временном приостановлении выплат персоналу

Сомнения по поводу 6-НДФЛ могут возникнуть и у организаций, которые имеют персонал, временно не получающий вознаграждения. Например, если были временно приостановлены выплаты работникам в связи с финансовыми трудностями. Так как в будущем восстановление выплат все же планируется, в налоговый орган целесообразнее подавать не уведомление о прекращении обязанности, а нулевой отчет 6-НДФЛ. И хотя сдавать его те, кто не является налоговыми агентами, не обязаны, отказать в принятии нулевок контролеры не имеют права.

Порядок заполнения 6-НДФЛ утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Правило заполнения формы при отсутствии показателей прописано в п. 1.8, согласно которому в суммовых строках проставляются 0, а в других строках разделов 1 и 2 проставляются прочерки. Титульный лист заполняется в обычном порядке.

Прежде чем подавать нулевой отчет при временном приостановлении деятельности, важно убедиться, что действительно не производились какие-либо выплаты. Обычно организации забывают учесть оплату разовых услуг подрядным рабочим либо вознаграждение сотрудникам в натуральной (не денежной) форме.

На предпринимателей также могут возлагаться функции налогового агента. Происходит это в том случае, если ИП совершает выплаты физлицам по трудовому договору (договору ГПХ). Здесь важно не путать уплату налога с доходов сотрудников и с собственного дохода. За себя предприниматель как физическое лицо также в ряде случаев обязан уплачивать НДФЛ, например если он применяет ОСНО. Вот только в данной ситуации он является налогоплательщиком, а не налоговым агентом, и отчет 6-НДФЛ подавать не обязан.

Обязанности налогового агента могут возникнуть не только при осуществлении выплат персоналу, но и при расчетах с иными физическими лицами. Исключение составляют другие ИП, которые обязаны перечислять за себя НДФЛ самостоятельно.

Самый распространенный вариант расчетов налогового агента с физлицом — внесение платы за аренду помещений (или иного имущества). Именно вокруг него возникает наибольшее количество споров. Четкий ответ по поводу появления обязанности налогового агента в данной ситуации дал Минфин РФ в письме от 15.07.2010 № 03-04-06/3-148. В нем говорится, что экономический субъект признается налоговым агентом при внесении арендной платы физическому лицу и должен исполнять обязанность по расчету, удержанию и уплате налога с данного вида доходов. Это правило справедливо не только для ИП, но и для юридических лиц.

Всеми функциями налогового агента наделяется и самозанятая категория граждан — нотариусы, адвокаты (адвокатские конторы). При наличии фактов уплаты вознаграждений физическим лицам данные субъекты также обязаны сдавать отчет 6-НДФЛ в налоговые органы.

Отчет 6-НДФЛ предоставляется в ФНС только в случае наличия у субъекта статуса налогового агента. Не имеющие работников организации и ИП таковыми не являются, им достаточно уведомить налоговый орган об отсутствии обязанности по сдаче отчетности. При этом важно убедиться, что вы действительно не совершали выплат в пользу физических лиц, с которых нужно было удерживать НДФЛ.

Организация российского предпринимательства является сложной системой, наполненной представителями разных форм ведения бизнеса. Согласно требованиям законодательства в Российской Федерации, заниматься коммерческой деятельностью можно двумя способами: зарегистрировавшись в качестве юридического лица или работая в статусе физического лица.

Коммерческая деятельность индивидуальных предпринимателей, также как и организаций, регламентирована Гражданским кодексом Российской Федерации.

Для того чтобы осуществлять деятельность, направленную на извлечение прибыли, гражданину Российской Федерации следует пройти процесс регистрации в органах налогового контроля по месту жительства. Для получения дохода предпринимателю совсем не обязательно арендовать офисное помещение, ведь в документах на регистрацию нет необходимости указывать юридический адрес, как при открытии организаций.

Процесс регистрации бизнесмена включает в себя несколько последовательных этапов:

- Принятие решения об осуществлении предпринимательской деятельности и выбор кода ОКВЭД.

- Формирование полного пакета документов, необходимых для регистрации.

- Уплата установленного размера государственной пошлины.

- Передача документов на регистрацию в органы фискального контроля.

- Получение сведений о завершении процесса регистрации бизнесмена в качестве индивидуального предпринимателя (выдача ИНН и выписки из ЕГРИП).

После получения бизнесменом документов из инспекции, ему следует уведомить о регистрации в качестве ИП внебюджетные фонды.

Исходя из применяемой системы налогообложения, индивидуальные предприниматели представляют разные формы отчетности как в органы фискального контроля, так и во внебюджетные фонды.

Рассмотрим, какие виды отчетности следует сдавать предпринимателям в органы фискального контроля, исходя из применяемого режима налогообложения и наличия в штате персонала.

Система популярна среди индивидуальных предпринимателей и позволяет не предоставлять в органы налогового контроля отчетность. Смысл налогового режима заключается в следующем: бизнесмен, изъявив желание осуществлять определенный вид деятельности, приобретает патент. По своей сути, патент уже является оплаченным в качестве аванса налогом.

Если ИП на патенте имеет в штате работников, ему следует представлять в инспекцию отчетность по формам 2-НДФЛ и 6-НДФЛ.

Упрощенный налоговый режим

Упрощенный налоговый режим

Упрощенный налоговый режим

Упрощенный налоговый режим Применяя системы «Доходы» или «Доходы минус расходы», представители бизнеса обязаны ежегодно формировать и передавать в инспекции декларацию по упрощенному налогу по истечении налогового периода не позднее 30 апреля.

Помимо упрощенной декларации в инспекции ФНС в случае необходимости следует отчитаться по транспортному, земельному налогу и иным. От уплаты этих налогов применение специальных налоговых систем не освобождает налогоплательщика.

В том случае, если в штате индивидуального предпринимателя есть наемные сотрудники, работающие на основании трудового договора, необходимо сформировать и передать в налоговую такие виды отчетов, как 2-НДФЛ (ежегодно) и 6-НДФЛ (ежеквартально). Если работников у ИП нет, отчеты сдавать не нужно.

«Вмененщиков» с каждым годом становится все больше. Если говорить о регистрации ИП на ЕНВД в 2018 году, то этот режим очень популярен среди бизнесменов в связи с возможностью отсрочить применение онлайн-касс.

Что сдают ИП на ЕНВД? По итогам своей деятельности налогоплательщикам необходимо составить и не позднее 30 апреля передать в инспекцию налоговой службы декларацию по ЕНВД. В этом документе следует отразить расчет налога и правомерность применения коэффициентов. Если у ИП на ЕНВД есть работники, следует передать в инспекцию такие отчеты, как 2-НДФЛ и 6-НДФЛ.

В том случае, если наемных работников у индивидуального предпринимателя нет, необходимости сдавать отчетность по сотрудникам не возникает.

Режим по праву является самым сложным и дорогостоящим для представителей бизнеса. Предпринимателям, которым в связи с осуществлением определенных видов деятельности запрещено применять специальные налоговые режимы и ведущим бизнес на ОСНО, необходимо сдавать в налоговую инспекцию все возможные виды отчетов, а именно:

- декларацию по налогу на добавленную стоимость;

- декларацию по форме 3-НДФЛ (форма отчета заменяет декларацию по налогу на прибыль для индивидуальных предпринимателей);

- иные декларации по таким налогам, как транспортный и земельный.

На основе изложенной выше информации можно сделать вывод, что применяемая бизнесменом система налогообложения никак не влияет на необходимость предоставлять сведения о сотрудниках перед налоговой инспекцией.

Когда физическое лицо принимает решение заниматься предпринимательством, в большей части случаев он еще не имеет ни механизма отлаженного сбыта товара или услуг, ни «громкого имени». Вследствие этого ведение коммерческой деятельности на первых порах осуществляется бизнесменом самостоятельно.

Если предприниматель осуществляет деятельность без привлечения наемных работников, у него не возникает необходимости производить начисления и выплаты персоналу. Налоговое законодательство не содержит информации о том, что индивидуальным предпринимателям необходимо заполнять и представлять нулевые формы отчетности по сотрудникам, такие как 2-НДФЛ и 6-НДФЛ.

Основные сведения о налоге на доходы и отчете 6-НДФЛ

Одним из новых видов отчетности, применяемых в российской практике, является форма 6-НДФЛ, с заполнением которой у большинства российских бухгалтеров нередко возникают сложности.

Так уж сложилось, что плательщики подоходного налога не осуществляют расчет и перечисление самостоятельно. Все эти функции выполняют за них налоговые агенты, то есть те предприниматели и компании, которые являются их работодателями. Именно на них закон возлагает обязанность исчисления и уплаты в бюджет подоходного налога.

Необходимость уплаты налога является обязанностью каждого физического лица, которое имеет источники получения дохода в РФ. К ним относятся как резиденты, так и нерезиденты Российской Федерации.

Для резидентов предусмотрены налоговые ставки в размере 13% и 35% в зависимости от источника получения дохода. Нерезиденты обязаны перечислить в казну нашей страны от 13% до 30% от суммы получаемых доходов.

До недавних пор единственным отчетом, представляемым в налоговую инспекцию о суммах исчисленного и уплаченного НДФЛ, был отчет по форме 2-НДФЛ, который раскрывал сведения о добросовестности исполнения представителями бизнеса роли налоговых агентов по подоходному налогу.

Однако с целью повышения качества передаваемой инспекции информации была разработана и утверждена форма налогового отчета 6-НДФЛ, которая успешно применяется среди представителей российского бизнеса. Представлять в органы фискального контроля этот отчет следует компаниям и бизнесменам, которые исполняют функции налоговых агентов по подоходному налогу.

Нередко возникает ситуация, когда на начало года у бизнесмена работал сотрудник, но в течение года он уволился. Рассмотрим, есть ли необходимость в этом случае предоставлять в инспекцию отчет по форме 6-НДФЛ.

Заполнение отчета 6-НДФЛ осуществляется нарастающим итогом, начиная с 1 января. В связи с этим, даже если сотрудник в течение года уволился, и на данный момент у индивидуального предпринимателя работников нет, ему необходимо передавать в инспекцию отчет 6-НДФЛ по итогам каждого квартала.

В каких случаях ИП без работников должен сдавать отчёт по форме 6-НДФЛ

Таким образом, подведем итоги, в каких случаях индивидуальный предприниматель должен сдавать отчет 6-НДФЛ:

- Если у него есть наемные работники.

- Если в течение года наемные работники были, но в настоящее время уже не работают у бизнесмена.

В случае непредставления в инспекцию ФНС отчета по форме 6-НДФЛ в тех случаях, когда это действительно необходимо, на представителя бизнеса будут наложены штрафные санкции в размере 1000 рублей.

Форма отчетности 6-НДФЛ была использована для того, чтобы обеспечить более четкий контроль над доходами физических лиц и, соответственно, выплачиваемыми с них налогами.

В соответствии с действующим законодательством каждому работодателю нужно не только выплачивать своим работникам зарплату, но еще и проводить расчет и удержание с этой суммы соответствующего налога в пользу государства, но при этом многие стараются понять, является ли это обязательным для частных предпринимателей и нужно ли им беспокоиться касательно подачи различной отчетности.

Чтобы не столкнуться с проблемами со стороны контрольных органов, лучше всего сразу разобраться, сдаются ли ИП 6-НДФЛ и как вообще происходит взаимодействие с этим налогом.

Чтобы разобраться во всех особенностях оформления отчетности по налогу на доход физических лиц, для начала следует рассмотреть ключевые особенности, предусмотренные действующим законодательством и отдельными его актами.

Подавать такую отчетность нужно всем лицам, которые имеют наемных сотрудников, то есть она является обязательным требованием для каждого работодателя. При этом нет никакого значения в том, по какому именно основанию частный предприниматель или же какая-либо компания получила статус налогового агента, необходимость взыскания налогов и подачи по ним соответствующей отчетности прописана в действующем законодательстве.

В частности, необходимость подачи подобных документов прописана в пункте 2 статьи 230 Налогового кодекса. Указание же того, что ее подача осуществляется вне зависимости от формы организации работодателя, указана в статьях 226 и 226.1 Налогового кодекса, а также в письме Министерства финансов №03-04-06/63268, которое было размещено 02.11.15.

В преимущественном большинстве случаев в качестве налоговых агентов по НДФЛ признаются все частные предприниматели или юридические лица, которые осуществляют выплату доходов в соответствии с оформленными трудовыми договорами. Также в качестве подобных лиц рассматриваются те компании и ИП, которые выплачивают гонорары своим исполнителям в соответствии с заключенными гражданско-правовыми соглашениями.

Если на протяжении отчетного периода компания не выплачивала физическим лицам никаких сумм, то в таком случае ей не обязательно нужно сдавать нулевую отчетность, так как в соответствии с нормами, прописанными в абзаце 3 пункта 2 статьи 230 Налогового кодекса, данная отчетность подается исключительно налоговыми агентами, обязанности которых не появляются в случае отсутствия выплат.

До недавнего времени единственным отчетом, который нужно было подавать в налоговую инспекцию, являлась форма 2-НДФЛ, в соответствии с которой достаточно подробно раскрывалась информация о том, насколько добросовестно представители бизнеса выполняют возложенную на них обязанность налоговых агентов.

Для того, чтобы увеличить качество предоставляемых сведений, была разработана и утверждена новая форма, которая по сегодняшний день успешно используется современными предпринимателями. Подавать данную отчетность в органы фискального контроля нужно тем предпринимателям и компаниям, которые занимаются выполнением функций налоговых агентов.

При этом стоит отметить, что достаточно часто бывает так, что частный предприниматель в принципе работает без сотрудников или же имел каких-либо помощников в начале года, которые в дальнейшем уволились. В такой ситуации все равно нужно будет сдавать соответствующую отчетность, указывая документы с нарастающим итогом.

Перед тем, как определиться с необходимостью подачи формы 6-НДФЛ для предпринимателей без сотрудников, нужно запомнить то, что данный расчет должен оформляться нарастающим итогом с самого начала отчетного периода. Таким образом, даже если предприниматель имел обязанность по сдаче отчетности только на протяжении первого квартала, в то время как по всем остальным не возникало оснований для составления отчетности, это все равно придется сделать.

Если же говорить о сдаче расчета тем предпринимателям, у которых нет штатных сотрудников, то для них это не является обязательным. По той причине, что оформление расчета 6-НДФЛ относится к категории отчетности налоговых агентов, берущих на себя обязанность не только по удержанию, но еще и по дальнейшему перечислению налога с прибыли своих сотрудников, отсутствие данной прибыли будет свидетельствовать о полном снятии с него обязанностей налогового агента, включая также подачу необходимой отчетности.

При этом, если у предпринимателя на протяжении года хотя бы один день был нанятый сотрудник, то в таком случае ему придется до конца этого года каждый квартал сдавать в налоговые органы соответствующую отчетность.

Образец письма об отсутствии обязанности по предоставлению расчета 6-НДФЛ

Процедура оформления 6-НДФЛ включает в себя достаточно большое количество нюансов, и помимо того, что нужно знать, когда и по каким причинам частные предприниматели должны заниматься оформлением такой отчетности, также нужно разобраться и с ключевыми особенностями ее составления.

Нужно ли отражать в 6-НДФЛ пособие по беременности и родам — смотрите тут.

Плательщики подоходного налога в принципе не предусматривает необходимость проведения расчета и перечисления данного налога самостоятельно, и всеми перечислениями занимаются уполномоченные налоговые агенты, то есть те компании и предприниматели, которые относятся к числу их работодателей. Именно они в соответствии с действующим законодательством должны рассчитывать и уплачивать в бюджет подоходный налог.

Необходимость выплаты НДФЛ относится к числу обязанностей любого физического лица, которое получает прибыль на территории России, включая не только резидентов, но и нерезидентов РФ. Для резидентов предусматривается ставка в сумме 13% или 35% в зависимости от того, за счет чего именно они получают свой доход, в то время как нерезидентам нужно будет перечислить в казну 13% или 30% от суммы предоставленной им прибыли в зависимости от тех или иных обстоятельств.

Частным предпринимателям же нужно подавать отчетность только в том случае, если у них есть наемные сотрудники на данный момент или хотя бы были на протяжении отчетного периода. Информацию о себе в процессе составления 6-НДФЛ указывать не нужно, за счет чего, собственно, при отсутствии сотрудников с ИП и снимается обязанность по подаче отчетных документов.

Если в инспекцию данная отчетность не будет подана в установленные сроки, то в таком случае ответственное лицо будет подвержено административной ответственности в виде штрафа на сумму 1000 рублей.

На практике достаточно часто можно встретить такие ситуации, когда деятельность частного предпринимателя распространяется на несколько регионов, и в каждом из них он ведет бизнес с помощью наемных работников. В соответствии с нормами статьи 55 Гражданского кодекса частные предприниматели в принципе не относятся к той категории лиц, которые имеют возможность оформления обособленных подразделений, в связи с чем они не должны отправляться в налоговую для регистрации такого формирования, даже если у них есть рабочие места в разных регионах.

При этом из этого правила есть несколько исключений, а именно:

- Покупка коммерческой недвижимости в другом регионе, по которой нужно становиться на учет в качестве владельца для уплаты налогов на недвижимость.

- Оформление ЕНВД в другом регионе, что предусматривает необходимость стать на учет в том отделении налоговой службы, которое находится в данном регионе. При этом стоит отметить тот факт, что с региональной налоговой службой частному предпринимателю нужно будет вести расчеты и по ЕНВД, и по НДФЛ по всем сотрудникам, которые работают у него в этом регионе.

- Если частный предприниматель решил оформить в другом регионе патент, то в таком случае ему нужно будет аналогичным образом оформить себя на учет в налоговой службе. Соответственно, в таком же порядке будет проводиться и выплата налога на доходы физических лиц.

Таким образом, частный предприниматель в принципе не может иметь никаких обособленных подразделений в той форме, в которой они трактуются действующим Налоговым кодексом, в связи с чем на него не распространяются и те требования, которые предъявляются налоговыми органами к сдаче регулярной отчетности по форме 6-НДФЛ для каждого подразделения.

Как указывалось выше, обязанность подачи отчетности по форме 6-НДФЛ предусматривается для любого налогового агента, и об этом указывается в пункте 2 статьи 230 Налогового кодекса. Основание, по которому организация признается налоговым агентом, в данном случае не имеет никакого значения.

В преимущественном большинстве случаев в качестве налоговых агентов признаются работодатели, которыми могут быть не только компании, но и частные предприниматели, которыми производятся всевозможные вознаграждения или выплаты в пользу сотрудников в соответствии с заключенными трудовыми договорами.

Точно так же компания или предприниматель может представлять собой заказчика в соответствии с гражданско-правовыми соглашениями, осуществляя всевозможные выплаты в пользу физических лиц, и в такой ситуации они также будут подпадать под категорию налоговых агентов.

Таким образом, если частный предприниматель относится к категории работодателей или заказчиков в соответствии с договорами гражданско-правового характера и осуществляет на протяжении отчетного периода выплаты физическим лицам, то в таком случае частный предприниматель, являющийся работодателем, должен будет отправить в налоговую службу отчетность по форме 6-НДФЛ. Те предприниматели, которые относятся к категории налоговых агентов, не могут быть освобождены от обязанности подавать 6-НДФЛ.

Сдавать эту отчетность нужно каждый квартал, то есть за первые три месяца, за полгода, девять месяцев и целый год. При этом, даже если сотруднику была выплачена зарплата в январе, после чего он уволился, потом ИП будет целый год подавать в налоговую соответствующую отчетность.

Подача налоговой отчетности должна осуществляться по окончанию каждого квартала. Установленные сроки полностью соответствуют последнему числу того месяца, который идет за окончанием отчетного периода, и если данный день будет совпадать с праздничным или выходным днем, то в таком случае срок должен быть перенесен на следующий рабочий день. Отчетность в налоговую службу можно подавать как в электронном, так и на бумажных носителях. Если общая численность сотрудников у предпринимателя более 25 человек, то в таком случае подача расчетов в инспекцию осуществляется только с использованием телекоммуникационных каналов связи.

В случае оформления 6-НДФЛ на бумажном носителе его подача в аналоговые органы осуществляется лично руководителем сотрудника или же уполномоченным им лицом, на которое оформлена соответствующая доверенность. Чтобы не пропустить срок сдачи документов, нужно учитывать то, что в процессе отправки 6-НДФЛ по почте в качестве даты передачи отчетности будет рассматриваться день отправки документа, подтвержденный соответствующей квитанцией.

В самой отчетности должна отражаться информация по всем видам прибыли сотрудников, а также налоге, который был удержан с этих сумм. Особенное значение придается тем датам, которые прописаны в расчетном документе, и в частности, это касается сроков перечисления подоходных налога с выплат работникам, включая всевозможные отпускные и больничные.

В отчетность по форме 6-НДФЛ должны включаться только те пособия, которые в соответствии с действующим законодательством должны облагаться НДФЛ. Соответственно, если работник получает пособие по родам и беременности, то в таком случае на основании статьи 217 Налогового кодекса с данной суммы не нужно будет удерживать какие-либо налоги, а сама выплата не будет указываться в расчетном документе.

Что считается датой фактического получения дохода в 6-НДФЛ — смотрите тут.

Штрафы за несдачу 6-НДФЛ начисляются уже в следующем отчетном периоде — смотрите точнее далее.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.