Сегодня предлагаем вашему вниманию статью на тему: "кредиторская задолженность". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Дебиторская и кредиторская задолженности – кто и кому должен?

Сейчас многие люди хотят воплощать собственные бизнес-идеи, работать на себя. Для эффективности бизнеса необходимы не только интересные замыслы и умение их реализовать, но и некоторые знания в области финансового учета. В ходе деятельности у любой организации рано или поздно возникают дебиторская и кредиторская задолженности. Логично, что кто-то кому-то должен денежные средства, но как понять – кто и кому? Очень важно различать эти понятия, потому что анализ финансово-хозяйственной детальности юридического лица предполагает их детальное рассмотрение.

Каждый человек, наверное, слышал, как у бухгалтеров в период сдачи отчетности таинственный дебет никак не желает сойтись с загадочным кредитом. Необходимо понимать, что дебет, например, это вовсе не дебиторская задолженность, а просто прием бухгалтерского учета. Но, конечно, связь в понятиях есть, так как «debet» с латинского языка переводится как «он должен». Только нужно понять следующее: это мы должны или нам?

Дебиторская задолженность (в простонародье «дебиторка») – это совокупность финансовых средств, которые должны определенной организации, фирме или компании другие юридические и физические лица. В данной ситуации эти лица называются дебиторами, если говорить простыми словами – нашими должниками. Как правило, дебиторка есть у каждого юридического лица, потому что вести деятельность без ее появления практически невозможно. Дебиторская задолженность (ДЗ) является активом организации, причем она относится к оборотным активам без учета срока, в который ее должны погасить.

Важно: активом считается совокупность имущества, принадлежащего организации. То есть дебиторка – это тоже имущество, так как предполагается, что она преобразуется в денежные средства через определенное время.

Когда же возникает дебиторская задолженность? Можно выделить несколько основных способов ее появления:

Рассмотрим первый случай подробнее – представим, что фирма «Альфа» заключила с фирмой «Гамма» договор, по условиям которого обязуется произвести в адрес «Гаммы» поставку, например, кирпичей. В договоре определено, что «Гамма» должна оплатить кирпичи в течение одного месяца. Дальше «Альфа» привозит кирпичи, «Гамма» в товарной накладной подтверждает их получение печатью и подписью, но пока не оплачивает, потому что есть еще целый месяц срока. В этот момент у фирмы «Альфа» образуется дебиторка – товар поставлен, а деньги за него пока не получены.

Важно: в коммерческих фирмах львиную долю ДЗ (около 80-90%) составляют денежные средства, которые еще не получены за поставленную продукцию или оказанные услуги (рассмотренный выше пример).

Если говорить о сроках, то ДЗ разделяется на два вида:

- Краткосрочная – предполагается, что она будет погашена не позднее чем за один год;

- Долгосрочная – срок ее выплаты составляет более одного года.

Временной интервал, в который выплачивается дебиторка, определен документально, поэтому по наличию или отсутствию выплат выделяют следующие виды долгов:

- Нормальная дебиторка – срок оплаты товаров или услуг, вызвавших ее, еще не наступил.

- Просроченная дебиторка – срок выплат по ней вышел, то есть покупатель получил товары, но не оплатил их в период времени, оговоренный в договоре.

Просроченную ДЗ тоже можно классифицировать по видам, основываясь на том, существует ли вероятность все-таки получить выплаты по долгам:

- Сомнительная – дебиторка считается таковой, когда нет уверенности в том, что долги будут возвращены в рамках установленного договором времени. В этом случае возможность оплаты долга существует, несмотря на неудовлетворительное состояние финансовых дел дебитора.

- Безнадежная – долги, оплата которых считается практически невозможной. Например, если дебитор признан банкротом.

- Невостребованная – по каким-то причинам задолженность не была востребована, возможно, из-за ошибки бухгалтера.

Производить расчет дебиторки необходимо по следующим основным причинам:

- Для составления бухгалтерской отчетности.

- Для проведения анализа финансового состояния организации.

- Для того чтобы руководитель имел возможность принимать верные управленческие решения, основываясь на знаниях о финансовом положении своей фирмы.

Как же рассчитать дебиторку? Ничего сложно в этом нет, если в организации грамотно ведется бухгалтерский учет. В каждой фирме состав ДЗ может отличаться, поэтому подходящей всем формулы расчета нет, в общем же виде она выглядит следующим образом:

Дебиторская задолженность = сумма дебетовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76 минус кредитовое сальдо по счету 63.

В таблице представлены и охарактеризованы счета, с помощью которых производится расчет дебиторки:

Конечно, дебиторка, по которой выплат не поступило, не может числиться у организации вечно, в итоге неоплаченные долги будут списаны. Каким же образом и когда это можно сделать? Срок исковой давности, определенный статьей 196 Гражданского кодекса РФ, составляет 3 года. Следовательно, по истечении 3 лет дебиторская задолженность списывается. А куда? Если у фирмы создан резерв на сомнительные долги, то он уменьшается на сумму списываемой дебиторки. Если такого резерва нет – то уменьшается прибыль. При списании долгов директор организации издает приказ, а бухгалтер делает соответствующую проводку.

Важно: списанная дебиторка не исчезает в никуда, по законодательству она должна быть отражена на счете 007, который является забалансовым.

Кредиторы существовали всегда, наверное, еще и до появления денег. Поэтому с пониманием сути заемных денежных средств, как правило, трудностей не возникает.

Все знают значение слова «кредит» — это наш долг перед лицом, которое предоставило нам в пользование свои денежные средства, продукцию и т.д. Слово произошло от латинского «creditum», что переводится как «заем». Тот, кто берет в долг, — заемщик, а одалживающий что-то является кредитором.

Кредиторская задолженность (в простонародье «кредиторка») –это совокупность финансовых средств, которые наша организация должна другим юридическим и физическим лицам, то есть это наши долги перед поставщиками, сотрудниками и т.д.

Сложно переоценить роль кредиторской задолженности (КЗ), без нее многие организации просто не смогли бы работать, так как заемные средства, особенно на начальном этапе деятельности фирмы, стимулируют ее развитие, позволяют оставаться на плаву.

Кредиторская задолженность – это обязательства фирмы, ее пассив. В обязательства также входят кредиты и займы, полученные организацией.

Можно выделить несколько типов кредиторки, руководствуясь причиной ее возникновения:

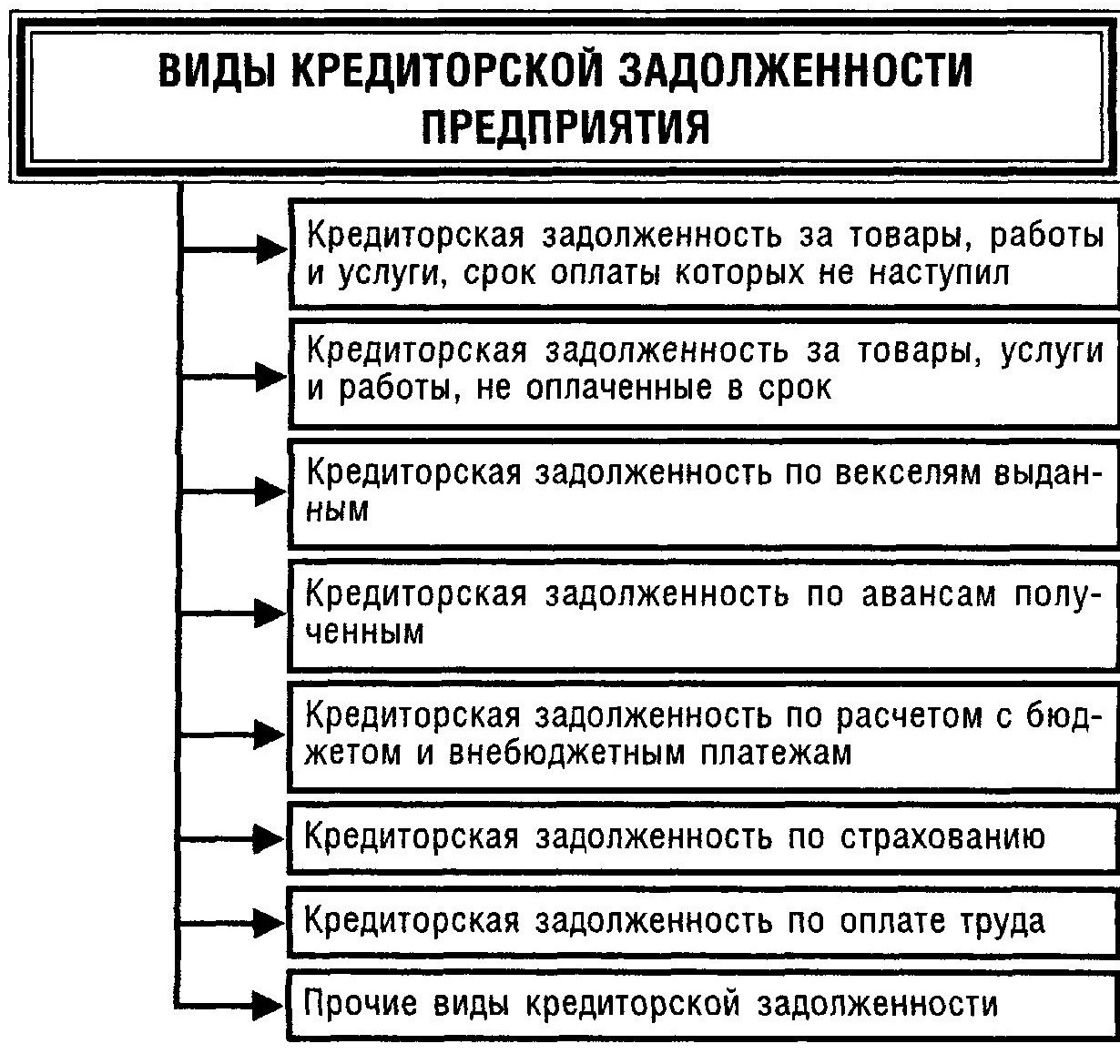

- Долги, которые организация должна погасить, за поставленную продукцию или оказанные услуги. Например, наша фирма решила приобрести материально-производственные запасы, они были привезены, но деньги за них мы перечислить не успели.

- Если заказчик сделала предоплату (внес аванс) за товары или услуги, которые он желает получить от нашей организации. Например, денежные средства на наш счет уже поступили, а услуги нами еще не были оказаны.

- Долги по начисленным налоговым платежам и платежам во внебюджетные фонды, возникающим, как правило, в конце отчетного периода.

- Начисленная работникам заработная плата до ее выплаты считается кредиторской задолженностью.

- При расчетах с сотрудниками (подотчетными лицами), например, может возникнуть ситуация: работник должен приобрети что-то для организации, ему выдаются денежные средства под отчет, но в итоге он тратит сумму, превышающую ту, что ему выдали. Его перерасход и будет для организации долгом, который подлежит возвращению.

- Прочие случаи расчетов с персоналом, не попадающие в предыдущие категории.

- Начисленные, но еще не выплаченные,доходы учредителей.

- Долги перед другими кредиторами. Например, штрафы и пенни, которые фирме предстоит заплатить.

Говоря выше о дебиторке, мы рассматривали пример, когда у фирмы «Альфа» (она поставляет товар, но оплаты за него пока нет) появляется дебиторская задолженность. Так в этот же самый момент у «Гаммы» возникает задолженность кредиторская.

Важно: следует понять, что для возникновения у фирмы кредиторки не обязательно брать кредит в банке. Ее наличие – нормальное состояние для организации, ведущей хозяйственную деятельность, так как покупка товаров, начисление заработной платы и т.д. происходят постоянно.

Любой организации необходимо твердо знать, какова же ее кредиторская задолженность? Эти знания помогут грамотно планировать распределение имеющихся денежных средств.

Кредиторка (краткосрочная, со сроком погашения менее одного года) — сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76. Названия данных счетов представлены в таблице выше, только в случае КЗ должны будем мы, а не нам.

Произвести списание кредиторки можно, если в течение 3 лет компания не оплатила долг контрагенту. Каким путем это сделать? Потребуется следующее:

- Оформить акт инвентаризации расчетов с дебиторами и кредиторами;

- Оформить бухгалтерскую справку.

Важно: КЗ с истекшим сроком давности фирма должна отнести на внереализационные доходы.

Также следует аккуратно отнестись к процессу определения срока исковой давности по кредиторке, для этого можно воспользоваться Гражданским кодексом РФ (статьи 196 и 200). По законодательству срок исковой давности считается с даты, которая указана в договоре, а не с даты, например, фактической поставки товаров или оказания услуг. Пример: фирма «Альфа» решила купить у контрагента те же кирпичи, заключила с «Гаммой» договор на их поставку, которая была осуществлена 7 июня 2014 года. В договоре значилось, что «Альфа» обязуется произвести оплату до 20 июня 2014 года. Оплаты не было. С какого числа считать срок исковой давности? С 20 июня. Следовательно, истечет он 20 июня 2017 года.

Дебиторка и кредиторка отражаются в бухгалтерской отчетности компании – бухгалтерском балансе (форма 1). Баланс представляет собой две части – актив (имущество) и пассив (капитал и обязательства, за счет которых и было сформировано имущество).

Дебиторка в балансе показывается во втором разделе актива в строке 1230. Краткосрочная кредиторка отображается в пятом разделе в строке 1520. Заемные средства в виде кредитов и займов располагаются в четвертом разделе — строка 1410 (долгосрочные) и в пятом разделе — строка 1510 (краткосрочные).

Попробуем ответить на самые распространенные вопросы, касающиеся дебиторки и кредиторки.

Обязательно ли страхование дебиторской задолженности?

В настоящее время участились случаи непогашения контрагентами дебиторки, поэтому актуальным будет вопрос – можно ли застраховать денежные средства, которые нашей компании должны другие? Можно, но это не является обязательным с точки зрения законодательства. Сейчас существует огромное количество фирм, оказывающих услуги по защите организаций от рисков остаться без выплат по дебиторке. Чтобы застраховаться от получения убытков, нужно заполнить определенные документы:

- Полный список контрагентов, с которым работает юридическое лицо.

- Анкета-заявление, освещающее финансовое состояние юридического лица.

На основании этих данных страхователь примет решение об условиях страхования. Многие фирмы, воспользовавшиеся услугами страховых компаний в 2008 году, после финансового кризиса смогли стабилизировать свое положение только благодаря страхованию дебиторки. Кто знает, что будет завтра? Поэтому, если у компании есть возможность защититься от недобросовестных контрагентов, ей стоит воспользоваться.

В чем важность мониторинга соотношения дебиторки и кредиторки?

Для объективной оценки экономического состояния организации следует постоянно анализировать показатели ее финансово-хозяйственной деятельности. Конечно, анализ должен быть комплексным, не стоит рассматривать, например, элементы баланса отдельно, важно уметь посмотреть на ситуацию в целом. Мониторинг соотношения дебиторской и кредиторской задолженностей здесь играет важную роль – основная идея в следующем: сумма дебиторки должна превышать сумму кредиторки. Это просто и логично для каждого человека, так как ситуация складывается для организации благоприятно, если ей должны больше, чем должна она. Безусловно, обратный вариант совсем не означает, что компания финансово несостоятельна, потому что смотреть нужно и на другие показатели, например, на денежные средства, которых может быть избыток. Правда, такое бывает крайне редко – если есть деньги, то почему бы не заплатить кредиторку? В идеале в компании должно культивироваться правило, по которому отсрочка в оплате КЗ примерно равна сроку ожидания выплат по ДЗ.

Какова ответственность за уклонение от погашения кредиторской задолженности?

Данный вопрос регулируется Уголовным кодексом РФ, статьей 177. Сейчас уголовная ответственность грозит тем, кто уклоняется от выплаты кредиторской задолженности, сумма которой превышает один миллион пятьсот тысяч рублей. Непогашение такого долга грозит одним из перечисленных ниже наказаний:

- Штраф (до двухсот тысяч рублей);

- Обязательные работы (до 480 часов);

- Принудительные работы (до 2 лет);

- Арест (до полугода);

- Лишение свободы (до 2 лет).

Таким образом, суть дебиторской и кредиторской задолженностей простыми словами объясняется довольно легко – в первом случае денежные средства должны нам, во втором – мы являемся должниками. Интересно, что ситуация может быть одной, а двое ее участников будут являться разными сторонами: кто-то дебитором, а другой – кредитором.

Кредиторская задолженность – это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, при чем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности.

Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлению судебных исков, в худшем случае – признанию предприятия банкротом.

Уклонение от погашения кредиторской задолженности в сумме более 1,5 млн. руб. является уголовно-наказуемым деянием.

Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Анализ кредиторской задолженности направлен на определение способности предприятия ее погасить, т.е. анализируется его платежеспособность.

Для этого рассчитываются коэффициенты ликвидности, представляющие собой отношение оборотных активов к краткосрочным обязательствам (коэффициенты ликвидности различаются составом активов в числителе).

Значение коэффициента ликвидности меньше принятого норматива, свидетельствует о возможных трудностях в погашении краткосрочной кредиторской задолженности. Чем выше значение коэффициентов ликвидности, тем выше платежеспособность предприятия.

Информация о кредиторской задолженности отражается в бухгалтерской отчетности:

– по строке 1520 бухгалтерского баланса;

– в разделах 5.3 и 5.4 пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (форма, рекомендованная приказом Минфина от 02.07.2010 № 66н).

Более подробная информация отражается в бухгалтерском учете:

– кредитовый остаток счета 60 «Расчеты с поставщиками и подрядчиками» (задолженность перед поставщиками за товары, работы и услуги);

– кредитовый остаток счета 62 «Расчеты с покупателями и заказчиками» (авансы полученные);

– кредитовый остаток по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед бюджетом и внебюджетными фондами);

– кредитовый остаток счета 70 «Расчеты с персоналом по оплате труда» (задолженность по заработной плате);

– кредитовый остаток счета 71 «Расчеты с подотчетными лицами» (задолженность перед подотчетными лицами);

– кредитовый остаток счета 75 «Расчеты с учредителями» (задолженность перед учредителями по выплате им доходов);

– кредитовый остаток счета 76 «Расчеты с прочими дебиторами и кредиторами».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Что такое кредиторская задолженность простым языком

Кредиторская задолженность – это долги фирмы. Читайте подробнее, что такое кредиторская задолженность простыми словами, как можно контролировать ее размеры, чтобы предприятие могло функционировать в нормальном режиме.

В этой статье вы узнаете:

В этой статье вы узнаете:

Кредиторская задолженность – это долги компании перед контрагентами, работниками или государством. Простыми словами – это то, что должна организация. Часто путают определения кредиторской задолженности – это мы должны или нам. Есть простой способ запомнить это. Все знают, что кредит – это когда мы должны. А вот кредиторская задолженность – это когда должна организация, а не мы.

Практически все компании работают с кредиторкой. Например, фирмы начисляют зарплату в последний день месяца. При этом трудовое законодательство разрешает выдавать зарплату в течение 15 календарных дней после окончания месяца. С момента начисления до дня выдачи у компании будет числиться долг перед сотрудниками.

Организации заключают договор с условием о постоплате. То есть товар отгрузили, но покупатель пока не заплатил за него. Такие долги выгодны организации – таким образом она получает беспроцентный кредит.

Нельзя однозначно сказать, как наличие кредиторки сказывается на работе фирмы. С одной стороны, таким образом предприятие получает беспроцентный кредит. Ведь компания какое-то время бесплатно пользуется чужими деньгами. С другой, бесконечно копить кредиторку опасно – у каждого платежа есть срок погашения. А если в срок не выполнить свои обязательства, то, вероятнее всего, потребуется платить еще штрафы и пени. Более того, контрагент вправе обратиться в суд, чтобы взыскать долги. Из-за большого долга компанию также могут признать банкротом ( читайте про стадии банкротства компании ). Именно поэтому важно контролировать величину этого показателя на предприятии. Кстати, в Высшей Школе финансового директора есть большой раздел, посвященный работе с кредитами . По результатам обучения выдают диплом государственного образца. Записаться и пройти пробный курс можно здесь .

Скачайте и возьмите в работу:

Чем поможет: оперативно получать информацию о текущей и просроченной задолженности компании, избежать штрафных санкций, а при неконтролируемом росте долгов не допустить банкротства компании. Вся информация разделена по видам обязательств – долгосрочной и краткосрочной задолженности, кредитам и займам, авансам покупателей и т. д.

Чем поможет: отчет пригодится компаниям, закупающим товары или услуги на условиях отсрочки платежа. Он поможет финансовому директору оценить объемы просроченной кредиторской задолженности и выполнить обязательства, не дожидаясь суда.

Финансисты классифицируют кредиторскую задолженность по нескольким основаниям.

1) по факту оплаты:

- просроченная (срок платежа по договору (или закону) уже прошел);

- непросроченная (крайняя дата платежа еще не наступила).

2) в зависимости от срока образования:

- краткосрочная (срок погашения такого долга – не более 12 месяцев);

- долгосрочная (долг выдан на срок более года);

- текущая (срок погашения таких долгов – не более 90 дней. К ним относятся зарплата, большинство налогов и взносов и т.д.);

- долги к списанию (кредиторка, которую нельзя взыскать: истек срок исковой давности, контрагент ликвидировался и т.д.).

3)по видам кредиторов:

- перед бюджетам (долги по налогам, взносам и другим платежам в бюджет)

- перед сотрудниками (по зарплате, компенсации расходов и т.д.)

- перед поставщиками (если поставка с условием об отсрочке платежа)

- перед покупателями (если он перечислил аванс за поставку)

- задолженность по кредитам и займам (причем займы могут выдавать как контрагенты, так и сотрудники).

Читайте также:

Читайте также:

Чем поможет : ужесточить контроль кредиторской задолженности, не допустить необоснованного роста обязательств перед поставщиками и подрядчиками.

Чем поможет : оптимизировать управление кредиторской задолженностью.

Самый простой способ узнать размер различных видов кредиторской задолженности – обратиться к данным бухгалтерского учета и бухотчетности.

Информация о размере долгов можно определить по кредиту счетов:

- 60;

- 62;

- 76;

- 68;

- 69;

- 70;

- 71;

- 73;

- а также субсчета 75-2 «Расчеты по выплате доходов» к счету 75.

Информация о краткосрочной кредиторке находится в строке 1520 баланса «Кредиторская задолженность». Данные о долгосрочных долгах – в строке 1450 «Прочие обязательства».

В бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую – в активе, а кредиторскую – в пассиве. То есть эти долги не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

В пояснительной записке к отчетности организации расшифровывают кредиторку по видам.

Еще по теме :

Чем поможет : понять, как и по каким периодам проверить правильность учета и квалификации кредиторки, а если будут выявлены ошибки – какие поправки внести в отчетности.

Чем поможет : выяснить, контролируют ли в компании задолженность перед поставщиками, часто ли нарушают график оплат и в целом насколько качественно управляют кредиторкой перед контрагентами.

Дебиторская и кредиторская задолженности обычно присутствуют в работе любой компании. Два этих показателя влияют на формирование рыночной стоимости бизнеса. Именно поэтому важно контролировать их размеры (см., что такое дебиторка простыми словами ).

Один из важных элементов контроля кредиторской задолженности – это установление лимитов и нормативов ее размеров (максимальных размеров долгов в отношении одного кредитора или группы, общей величине задолженности и т.д.). Единых показателей, на которых может ориентироваться любая организация, нет. Все зависит от специфики работы, размера компании и т.д. Обычно кредиторка находится в прямой зависимости от объема производства и продаж. То есть чем больше обороты организации, тем обычно больше и кредиторка.

Анализируют состояние кредиторки с помощью специальных коэффициентов:

- средняя кредиторская задолженность;

- оборачиваемость кредиторской задолженности ;

- период погашения кредиторской задолженности ;

- доля кредиторской задолженности в текущих пассивах.

Рассмотрим подробнее каждый из них.

Среднюю величину кредиторки СКЗ рассчитывают как среднее арифметическое суммы долгов в начале периода КЗн.п и в конце периода КЗк.п.

Коэффициент оборачиваемости определяется как:

где ВР – выручка от реализации продукции (работ, услуг). См. также, как найти выручку .

Этот коэффициент показывает расширение или снижение коммерческого кредита компании. Его рост говорит о том, что компания быстро гасит долги. Уменьшение коэффициента показывает, что фирма стала больше закупать в кредит.

Средний срок оборота кредиторской задолженности по формуле:

где ППКЗ – период погашения кредиторской задолженности.

Период погашения показывает, сколько дней требуется предприятию, чтобы оплатить счета. То есть это средний срок возврата долгов.

При анализе рассматривают долю долгов в текущих пассивах. Доля определяется как отношение кредиторской задолженности к текущим пассивам по формуле:

где ДКЗ – доля кредиторской зад-ти;

Пт – текущие пассивы.

Анализ одной только кредиторской задолженности не будет полным. Ее требуется анализировать в связке с дебиторкой. Например:

- контролировать объемы (например, превышение кредиторки над дебиторкой может позволить организации развиваться быстрее, так как не требуется привлекать кредиты);

- проверять сроки (согласованность сроков погашения кредиторки и дебиторки позволить организации работать бесперебойно и погашать долги в срок).

При оценке этих видов долгов предприятия должно установить их оптимальное соотношение. Этот расчетный показатель надо сравнивать с фактическим. Ведь если у организации ее дебиторка будет в разы превышать кредиторку, то это может создать угрозу финансовому состоянию компании, потребуется дополнительно привлекать денежные средства со стороны. Если же кредиторка будет намного превышать дебиторскую задолженность, это привозить к снижению финансовой независимости и устойчивости компании.

Критерием оптимальности соотношения дебиторской и кредиторской задолженностей выступает следующее условие:

где ДЗдоп – допустимая дебиторская задолженность;

∆ОП – изменение операционной прибыли, связанной с производством и реализацией продукции;

∆ОЗ – изменение операционных затрат, связанных с производством и реализацией продукции;

РПС – размер потерь средств, инвестированных в дебиторскую задолженность из-за неплатежей покупателей;

КЗдоп – допустимая кредиторская задолженность.

Задайте свой вопрос экспертам «Системы Финансовый директор»

Методические рекомендации по управлению финансами компании

Кредиторская задолженность НПАТ составила 1 млрд рублей к началу 2019 года

Задолженность муниципального предприятия «Нижегородпассажиравтотранс» (НПАТ) к 1 января 2019 года составила 1 млрд руб., сообщила на заседании транспортной комиссии администрации Нижнего Новгорода руководитель предприятия Елена Лекомцева. Сумма долга сохранилась на уровне 2017 года. Большая часть средств (720 млн руб.) приходится на страховые взносы и налоги.

Собственные доходы НПАТ за 2018 год составили 1,36 млрд руб. (98,6% от плана), из которых от перевозки пассажиров было получено 1,33 млрд руб. Расходы предприятия составили 1,89 млрд руб. (98,6%). Убыток предприятия составил 530 млн руб. (98,7% от плана), однако после финансирования он снизился до 20 млн руб.

В 2018 году из областного бюджета НПАТ получил 286 млн руб. субсидий, в том числе 102 млн руб. в качестве компенсации за провоз льготных категорий граждан, а еще 183 млн руб. – в рамках подготовки к чемпионату мира по футболу. Из городской казны предприятие получило 223 млн руб.

НПАТ намерен снизить расходы за счет оптимизации работы. В 2019 году планируется внедрить технологии бережливого производства. Также предприятие намерено обратиться в КУГИ по вопросу эффективного использования площадей.

Понятие «кредиторская задолженность» рассматривают как задолженность субъекта (например, физического лица или компании) перед другими лицами, которую данный субъект вынужден погасить. К кредиторским обязательствам можно свободно отнести задолженность перед банковскими учреждениями по оплате, полученной от них, ссуды (краткосрочной и долгосрочной).

Существуют такие разновидности кредиторской задолженности:

- Неоправданные кредиторские обязательства. К ним принадлежит задолженность поставщикам согласно неотфактурованным поставкам и просроченный долг, который возникает в результате неоплаты в срок расчетной документации.

Задолженность такого вида возникает в ситуации, когда предприятие фактически получило от поставщика продукцию, но расчетная документация за нее еще не была доставлена ни в данную организацию, ни в банковское учреждение, которое обслуживает эти операции.

- Прочая кредиторская задолженность. Данный вид обязательств включает в себя задолженность по претензиям, депонентские невостребованные суммы.

Задолженность по кредиту в бухгалтерском учете делится еще и на следующие виды:

- денежные обязательства перед подрядчиками и поставщиками;

- задолженность перед сотрудниками конкретной организации;

- налоговая задолженность;

- задолженность перед внебюджетными учреждениями (фондами).

По факту наступления оплаты данная задолженность классифицируется на:

По факту наступления оплаты данная задолженность классифицируется на:

- просроченную (на момент составления баланса сроки оплаты долговых обязательств уже наступили);

- непросроченную.

Просроченная кредиторская задолженность может иметь шансы на погашение или же в силу конкретных оснований закрыть ее нереально.

В зависимости от сроков образования данная задолженность делится на:

- текущие обязательства (сроком до 90 дней);

- краткосрочный долг (до 1 года);

- кредиторская задолженность на длительное время (до 3-х лет);

- денежные обязательства к списанию (от 3-х лет, возникновение ее обусловлено бухгалтерскими ошибками самого предприятия, ликвидацией кредиторов).

Денежные обязательства такого вида образуются в ситуации, когда день поступления продукции или, например, услуг не совпадает с фактическим днем их оплаты.

Денежные обязательства такого вида образуются в ситуации, когда день поступления продукции или, например, услуг не совпадает с фактическим днем их оплаты.

Наличие данной задолженности совершенно не является благоприятным фактором для предприятия, поскольку она существенно понижает показатели при оценке платежеспособности организации, ее ликвидности, финансового состояния.

На величину долговых обязательств организации влияют следующие факторы:

- общий объем покупок;

- политика погашения данной задолженности на конкретном предприятии;

- условия расчетов с подрядчиками и поставщиками, степень насыщенности рынка данным товаром.

Анализ показателей данной задолженности включает в себя три этапа:

- анализ структуры и динамики данной задолженности;

- анализ ее оборачиваемости;

- оценка финансовой устойчивости и показателей платежеспособности.

Существуют три показателя, которые определяют кредиторскую задолженность, это:

- абсолютный показатель, что отражается в приложении к балансу;

- коэффициент оборачиваемости задолженности по кредиту (показывает в течение конкретного периода количество оборотов данной задолженности);

- период оплаты кредиторской задолженности.

О кредиторской и дебиторской задолженности: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

В процессе работы нашего предприятия, хотим мы того или нет, но мы всегда будем взаимодействовать с другими участниками рынка. Этих участников мы называем контрагенты и они как бы внешние участники по отношению к нам. Однако не забываем, что внутри наше предприятие тоже взаимодействует, но уже с другими участниками рынка.

Любые отношения участников рынка, будь то внешние(контрагенты) или внутренние(сотрудники и подотчетные лица), проявляются в таких понятиях как дебиторы и кредиторы.

Дебиторы — это организации, ИП и лица, которые должны нашему предприятию. Дебиторская задолженность — это суммы денег, что должны нам участники рынка (дебиторы). Кредиторы — это организации, ИП и лица, которым наше предприятие должно. Кредиторская задолженность — это суммы денег, что наше предприятие должно участникам рынка (кредиторам).

Как возникает кредиторская и дебиторская задолженность

Кредиторская задолженность в бухучете возникает в том случае, когда наше предприятие что-то покупает у других организаций или ИП, у поставщиков. А также, когда покупатели взяли и перечислили нашей фирме аванс в счет будущих покупок.

В случае же с собственными сотрудниками — это использование их знаний и времени за определенную плату. Вот это определенная плата, т.е. заработная плата, которую мы еще не выплатили — есть кредиторская задолженность — наше предприятие должно сотрудникам.

Дебиторская задолженность в бухучете возникает, когда наше предприятие платит наперед поставщику, т.е. выдает аванс, либо наши покупатели не оплатили нам за то, что купили у нас.

Сотрудники тоже могут вызывать дебиторскую задолженность. Это происходит тогда, когда сотрудник заработной платы получил больше, чем полагается (теперь ему придется либо вернуть деньги, либо отработать их).

Где «живет» кредиторская и дебиторская задолженность?

Задолженности в бухучете появляются только на тех счетах, что ответственны за фиксацию долгов/обязательств нашей фирмы. Т.е. это не те счета, что хранят информацию об Активах/Имуществе фирмы. Это не те счета, по которым ведется учет материальных объектов, которые можно увидеть и потрогать. «Дебиторка» и «кредиторка» — это удел счетов взаиморасчетов, счетов учета денежных долгов. Какие основные счета мы можем найти в плане счетов бухучета? Для начала я бы выделил следующий базовый список:

С контрагентами: 60, 62, 66, 67, 76.5, 76.6

С Работниками: 70, 71

С государством: 68, 69

Дебиторская задолженность живет в дебетовых остатках по этим счетам. Кредиторскую задолженность мы найдем в остатках по кредиту этих счетов.

В конце этой статьи я хочу дать небольшой ответ на провокационный вопрос на экзаменах по бухучету. Как правило, преподаватель спрашивает будущего бухгалтера, какая задолженность лучше(выгодней) для предприятия: дебиторская или кредиторская?

Студент чаще отвечает так: «Дебиторская задолженность в бухчете лучше, потому как это же деньги, что должны нашей фирме»

С теоретической точки зрения — верно. С практической — не совсем так. Вопрос ведь звучит, что выгодней. А долги на бумаге — это неживые деньги. Это деньги «украденные» у предприятия, поскольку именно «живые» деньги являются движущей силой, за счет которой живет и работает предприятие. А что получается в нашем случае?

Предприятие раздает свои активы (продали товар, оказали услуги). А ведь само же заплатило поставщику и оплачивает заработную плату сотрудников, платит налоги, но. Но поступлений «живых» денег нет — только цифры на бумаге.

Зато такой Покупатель (дебитор), получил от нашей фирмы «товарный кредит» или «решил свою проблему» не потратив своих денег, потому как не заплатил нам. И он же продолжает свою деятельность на таком «бесплатном кредите» от нашей фирмы.

Уловили смысл? Вот почему бизнесу невыгодна дебиторская задолженность, хотя на бумаге смотрится все Ок.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.