Сегодня предлагаем вашему вниманию статью на тему: "у кого право подписи 2-ндфл в 2019-2020 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Справка «О доходах и суммах налога физического лица» вместо 2-НДФЛ с 2019 года

- 2 Новая форма 2-НДФЛ в 2019 году: кого коснутся изменения?

- 3 Все про новую 2-НДФЛ: теперь одна форма для инспекции, другая – для работника

- 4 Новая форма справки 2-НДФЛ (бланк и образец заполнения 2019)

- 5 Заполняем новую форму 2-НДФЛ за 2018 год – сдаем в 2019 году

Справка «О доходах и суммах налога физического лица» вместо 2-НДФЛ с 2019 года

2-НДФЛ — форма отчетности, которая подается работодателями в налоговый орган. Но у нее было еще одно назначение — справка представлялась для подтверждения дохода физлица. Например, при оформлении ипотеки или получении налогового вычета. Однако 2 октября 2018 года вышел приказ ФНС № ММВ-7-11/566, которым утверждена новая форма этой справки. Вместе с тем в приказе отмечается, что 2-НДФЛ предоставляется в налоговый орган, а сотрудникам на руки для их личных целей выдается специальная справка «О доходах и суммах налога физического лица».

Новая справка для выдачи сотруднику практически копирует форму 2-НДФЛ старого образца, то есть ту, которая действует на сегодняшний день. В нее внесены небольшие изменения, в частности, удалены некоторые поля.

Что же касается 2-НДФЛ для предоставления в инспекцию, то ее структура полностью изменилась. Форма теперь состоит всего из трех разделов. Кроме того, добавлено приложение — в нем нужно будет расшифровать сведения о доходах и вычетах помесячно. Также в форме есть некоторые другие изменения.

Приказ вводит новые формы с 2019 года. Таким образом, для подтверждения дохода за 2018 год сотрудникам нужно будет выдавать не форму 2-НДФЛ, а упомянутую справку «О доходах и суммах налога физического лица».

Справка о доходах и суммах налога физического лица

Справка 2-НДФЛ относится к перечню самых важных документов — служит основным отчётом для налоговой службы и является необходимой при получении кредита от банковского учреждения.

Справка 2-НДФЛ обязывает работодателя предоставлять данные о заработной плате работников в соответствии со ст.24 НК РФ.

В текущем году в налоговом и бухгалтерском учёте произошло множество изменений, одним из них стала смена бланка по справке 2-НДФЛ.

Также на основании приказа МВ-7-11/820 Федеральной налоговой службы было введено четыре новых кодовых значения на доход и одно на вычет.

Произошли нововведения, связанные со сдачей отчётности, которую теперь придётся предоставлять в 2 этапа по удержанному и неудержанному налогу.

За несвоевременную сдачу или предоставление недостоверной информации Налоговый Кодекс предусматривает применение штрафов как на организацию, так и на должностное лицо.

Документ представляет собой форму отчётности, в которой отображаются доходы, полученные сотрудником, и суммы налогов, уплаченные за него.

Стандартно 2-НДФЛ формируется за отчётный год, за полгода или по факту увольнения. Но каждый работник имеет право получить её по требованию в любое время.

Форма заполняется на утверждённом законодательством РФ образце, который периодически меняется, поэтому прежде чем делать справку следует убедиться, что бланк актуален.

Обычно оформлением справки занимается отдел бухгалтерии на предприятии.

По требованию сотрудника организация обязана выдать справку в срок до 3 рабочих дней.

На территории страны существуют фирмы, предлагающие предоставление справки за определённую плату.

Прежде чем обращаться к услугам таких компаний, важно знать, что даже малейшие ошибки могут привести к тому, что документ будет забракован, допустим, при предоставлении в банк для получения займа, либо при обращении в социальные органы.

Форма 2-НДФЛ предоставляется работодателем:

- В Федеральную налоговую службу по каждому работнику, который получал заработную плату в организации за прошедший год, в том числе по уволенным и сокращенным. Для правильного отображения дохода в справке применяются регламентированные кодировки дохода.

- Сотруднику по требованию. Просьба может осуществляться в устной форме, письменный запрос не является обязательным. Причём работодатель не имеет права отказать в выдаче, а работник в свою очередь имеет право попросить более одного оригинала.

Стоит учитывать, что письменное заявление о получении формы 2-НДФЛ гарантирует предоставление справки от работодателя в течение 3 дней в отличие от устной просьбы, сроки выполнения которой не регулируются налоговым законодательством РФ.

За какой период нужна справка 2-НДФЛ? Сроки представлены здесь.

Справка 2-НДФЛ относится к налоговой документации, а соответственно, круг лиц допущенных к визированию документа определяется на основании закона 402-ФЗ, который гласит о праве подписывать справку как генеральному директору предприятия, так и уполномоченному лицу.

Чтобы с делегированием полномочий на право подписи не возникало проблем, в компании должен быть создан документ в виде приказа, где будут перечислены сотрудники, имеющие полномочие подписывать справки 2-НДФЛ.

Подписывать документ имеют право исключительно уполномоченные лица, а именно:

- непосредственно работодатель в лице руководителя;

- официально утвержденный сотрудник организации.

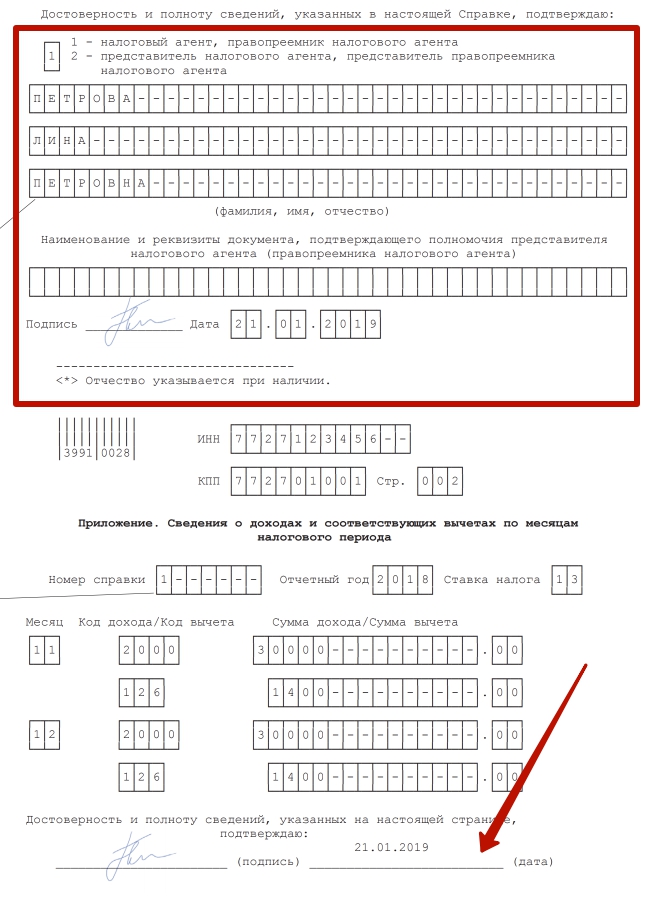

Причём в официальном документе есть специальная графа для отметки об исполнителе, признак 1 – для работодателя, а 2 – для официально утверждённого исполнителя.

Если форма предоставляется в налоговый орган, то дополнительно следует прикрепить подтверждение о том, что ответственное лицо имеет право на действия с документом.

Уполномоченное лицо, наделённое правом подписи, обязуется указать фамилию с инициалами и занимаемую должность в организации.

Доверенность – это документ, с помощью которого директор может делегировать свои полномочия, а именно, передать право подписи.

Документ может выдавать исключительно одно лицо руководящего звена.

Образец доверенности 2019:

Если предприятие по Уставу работает с использованием печати, её необходимо проставить на доверительном документе.

Подписать справку 2-НДФЛ гендиректору организации имеет право уполномоченный сотрудник. Но правила не запрещают руководителю визировать свою справку самостоятельно.

Сотруднику организации подписывает справку чаще всего работник отдела бухгалтерии по месту трудоустройства.

Но полномочия имеют все лица, которые допущены к сдаче аналогичной отчётности в ФНС.

Главный бухгалтер не всегда имеет право на подписание документа по форме 2-НДФЛ. Соответственно, когда справка визируется для него, полномочия предоставляются исключительно директору или кругу лиц, которые утверждены приказом организации.

У индивидуального предпринимателя отчётность по форме 2-НДФЛ за себя отсутствует.

В случае необходимости он предоставляет годовую декларацию по полученным доходам.

Если у бизнесмена есть наёмный персонал, то в независимости от системы налогообложения он обязан сдавать отчётность и перечислять налог.

Подписывать справки наёмным работникам, которые числятся в штате у предпринимателя, может как сам руководитель, так и уполномоченное лицо, чаще всего в лице главного бухгалтера.

Для банка справка по доходам физического лица является главным документом, на основании которого принимается решение для положительного или отрицательного ответа при получении кредита.

Подписывает документ генеральный директор, главный бухгалтер или должностное лицо, наделённое правом визирования документа.

Что грозит за отсутствие ИНН в 2-НДФЛ? Об этом — здесь.

Как заполнить 2-НДФЛ иностранцу? Узнайте тут.

Для налоговой службы форма 2-НДФЛ требуется для проверки доходов по всем сотрудникам и каждому в отдельности.

Составляется справка отделом бухучета, визируется непосредственно руководителем организации либо сотрудником, уполномоченным на право подписи на основании приказа компании.

За налогового агента по причине отсутствия в результате отпуска или болезни уполномоченного лица форма 2-НДФЛ должна визироваться лицом, утвержденным на основании приказа во время отсутствия первого.

В филиале право подписи на документе 2-НДФЛ имеет как руководитель головного подразделения, так и уполномоченное лицо обособленного.

Если на предприятии в штате сотрудников нет главного бухгалтера, то зачастую право подписи на документе принадлежит руководителю предприятия.

Налоговый Кодекс предусматривает ответственность за несвоевременно сданную отчётность 2-НДФЛ.

Штраф составляет 200 руб. за каждый документ. То есть если на предприятии работает штат из 20 сотрудников, то руководителю придётся уплатить сумму в 4 тысячи рублей.

Кроме просрочки, карается и недостоверность предоставленных данных. За каждую некорректно заполненную форму налоговый агент рискует заплатить 500 руб. за каждого сотрудника в отдельности.

Стоит отметить! Ошибки, к которым применяются штрафы, связаны не только с суммами расчёта по доходам, но и фактическими сведениями о работнике (прописка, паспортные данные и т.д.).

Отказ от выдачи справки грозит штрафом от 1 до 3 тысяч рублей и применяется к должностному лицу, ответственному за выдачу 2-НДФЛ.

Нововведениями в текущем году стали обновления кодов в справке, а также оформление дополнительного документа в виде реестра справок, по которому составляется отчётность. Но и, конечно же, обновлён бланк по форме 2-НДФЛ.

В отношении справки о доходах один из самых популярных вопросов для практически каждого трудящегося человека и работодателя – кто подписывает 2-НДФЛ для сотрудников в 2019 году? О том, какие есть правила на этот счёт и как складывается практика, узнаете из нашего обзора.

На 2019 год налоговики разработали новую форму справки 2-НДФЛ (приложение № 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566). Новая форма вступила в силу с 1 января 2019 года. Впервые отчитаться по новой форме нужно за 2018 год.

Изначально, согласно официальным разъяснениям по правильному заполнению такого важного документа, ставить подпись на 2-НДФЛ для сдачи в ИФНС был полномочен только сам налоговый агент. В большинстве случаев это руководитель компании, а также непосредственно сам индивидуальный предприниматель.

Но практика вносит свои коррективы. Так, общие правила уточняют, что справку теперь могут визировать и уполномоченные на подобные действия лица организации (ИП) на основании заранее составленной доверенности, которую может выдать руководитель компании или коммерсант.

Лицо, которое визирует справку 2-НДФЛ, обязано обозначить:

- занимаемую должность;

- фамилию и свои инициалы.

Дело в том, что этот документ законодательно отнесён не к категории бухгалтерских официальных справок, а к налоговым документам. Поэтому совсем необязательно подписывать его именно руководителю, как об этом уже выше сказано.

Право на визирование 2-НДФЛ может иметь и доверенное лицо. Однако в таком случае необходимо оформление доверенности. Согласно установленным правилам, подробные реквизиты этой доверенности следует обозначать в конце справки 2-НДФЛ вблизи с подписью соответствующего уполномоченного лица. Указывать их следует как реквизиты документа, подтверждающего право такой визы:

По закону доверенность от имени юридического лица легитимна при ее подписании:

- Руководителем.

- Иным лицом, которое уполномочено законом и/или учредительными документами (прежде всего, уставом фирмы).

Обычно по доверенности подписывать справки о доходах должностное лицо может по умолчанию в течение 1 года, если конкретные временные рамки в ней не обозначены.

А кто, согласно действующим нормативным правилам, может подписывать 2-НДФЛ в 2019 году?

В правилах четко сказано, что подписывать данный официальный документ имеет право:

- Непосредственно сам налоговый агент.

- Официально уполномоченный на это представитель.

В справке обязательно стоит обозначить, кто именно подписал ее. Это делают путём указания соответствующей кодовой цифры:

- для налогового агента – “1”;

- официальное лицо-представитель обозначает себя при визировании справки цифрой “2”.

Если представителю поручили подать справку в территориальные органы ФНС России, то следует дополнительно указать конкретное наименование документа, который подтвердит такие полномочия и правомерность действий данного лица.

Работник, написавший личное заявление о желании получить справку 2-НДФЛ, передает его налоговому агенту.

Имейте в виду: круг лиц, обладающих правами на подписание этого документа, идентичен с кругом лиц, которым позволено подписывать 2-НДФЛ для ее сдачи в налоговую инспекцию. Поэтому теперь можете смело подавать заявление на оформление справки о доходах, заранее примерно зная, кем она будет подписана.

С визированием справки 2-НДФЛ для директора организации часто тоже возникают вопросы. Если говорить о том, кто ее подписывает для руководства, установленные правила отвечают: или непосредственно сам директор предприятия, или уполномоченное на данную процедуру лицо.

ВЫВОД: Справку в 2019 году подписывает руководитель организации (ИП) или кто-нибудь по доверенности, например бухгалтер.

Ранее справка 2-НДФЛ предполагала ее заверение круглой печатью. Однако теперь места для круглого штампа в её форме не предусмотрено.

Иными словами, на внешней стороне бланка справки не предусмотрено дополнительного свободного места. Однако оттиск круглой печати всегда можно поставить, если таковая есть на предприятии, у ИП. Данное действие не будет квалифицировано как нарушение.

Новая форма 2-НДФЛ в 2019 году: кого коснутся изменения?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

В 2019 году изменилась форма отчета 2-НДФЛ, которую работодатель обязан сдавать уже за 2018 год по новой форме. Справки 2-НДФЛ для физических лиц для предоставления в налоговую остаются практически без изменений, однако работодателю все же придется изучить новую форму. Как заполнять новую форму, как сдать отчетность по форме 2-НДФЛ и какие наказания за нарушение сдачи отчетности ждут налогоплательщиков, описано ниже.

С 2019 года действуют две формы справки 2-НДФЛ:

- Отчетность 2-НДФЛ

- Справка о доходах и суммах налога физического лица, выдаваемая физлицам для предоставления по месту тробования.

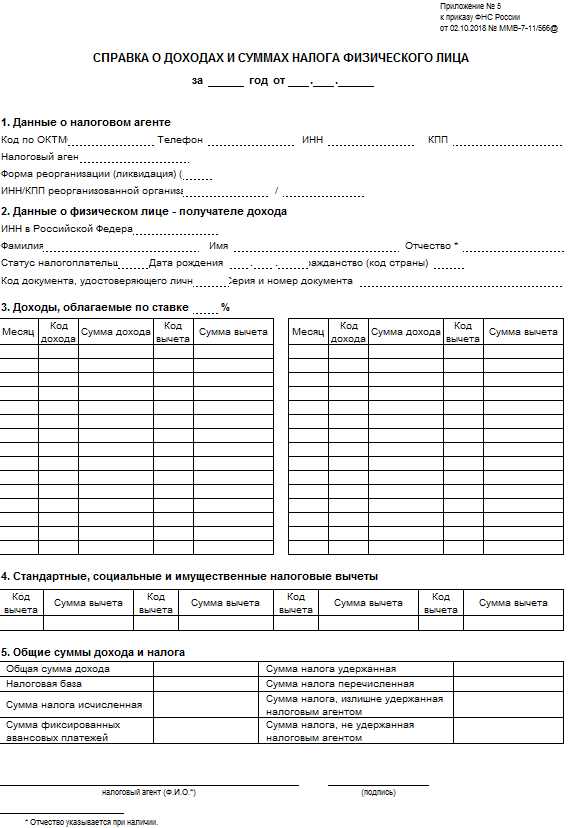

В 2019 году налоговый агент должен предоставить в ИФНС отчет 2-НДФЛ по новой форме за 2018 год (Приказ ФНС от 02.10.2018 N ММВ-7-11/566@). Новая форма является машиноориентированной и состоит из основного листа и приложения. На основном листе необходимо отобразить общую сумму дохода и налога на доходы физических лиц, а в приложении указывается более детализированная информация: доходы с вычетами и налогом с разбивкой по месяцам по каждому сотруднику. Также в новой форме сохраняется сокращенное название 2-НДФЛ, а количество разделов уменьшилось с пяти до 3.

Машиноориенторованной формой она является потому, что с такого документа налоговые органы смогут легко сканировать показатели, что ускорит прием и обработку представленных данных. Причем нововведения упростят задачу не только налоговым инспекторам, но и ускорят процесс получения налоговых вычетов физическими лицами.

Также незначительные изменения коснулись и справки 2-НДФЛ, выдаваемые работникам для предоставления в ИФНС. Они выдаются с учетом изменений, начиная с отчетности за 2018 год. При заполнении справки не допускается сокращенное наименование справки (2-НДФЛ заменяем на «Справка о доходах и суммах налога физического лица»), отсутствует поле с номером справки, а заполнять ее необходимо ориентируясь на тот же порядок, в котором заполнялась предыдущая форма.

Отчет по форме 2-НДФЛ за 2018 год сдается налоговым агентом до 1 апреля 2019 года. Опять же, эта дата касается справки с признаком 1 и 3. Если признак 2 и 4 (для реорганизованной организации), то справка подается до 1 марта 2019.

Признак 1 – код налогоплательщика, производящего выплаты, с которых был удержан налог.

Признак 2 – код налогоплательщика, производящего выплаты, с которых не был уплачен подоходный сбор.

Признаки 3 и 4 указываются правоприемником, когда нужно отчитаться за реорганизованную организацию.

Налоговыми агентами являются все организации и ИП, которые выплачивали доходы физлицам. Исключениями являются:

- Необлагаемые доходы (например, подарки, не дороже 4000 руб.)

- Выплаты, с которых получатель дохода сам должен заплатить налог (выплаты ИП, нотариусу, частному адвокату; дивиденды; оплата при покупке имущества у физлица)

С 01 января 2019 года в Российской Федерации будут использоваться новые формы подачи сведений в ФНС России о доходах физических лиц и суммах налога на доходы физических лиц.

Справка о доходах и суммах налога физического лица

Приказ Федеральной налоговой службы от 02.10.2018 № ММВ-7-11/566@ был официально зарегистрирован 22.10.2018 за № 52491, а опубликован 23.10.2018 , номер опубликования 0001201810230019.

Таким образом, начиная с 2019 года, будет применяться совершенно новая форма справки 2-НДФЛ при сдаче сведений за 2018 год и последующие годы.

Изменения: Справка 2-НДФЛ теперь именуется «Справка о доходах и суммах налога физического лица» , а до этого она именовалась как: «Справка о доходах физического лица».

Еще одно важное нововведение: справки в инспекцию и работникам теперь отличаются.

Внешне новая форма выглядит, как налоговая декларация , где в самом верху заполняются ИНН и КПП организации и далее остальные реквизиты компании.

Раньше в справках нужно было ставить один из двух признаков 1 или 2.

У новой справки может быть 4 признака:

- цифра 1 – в общем случае;

- цифра 2 – при невозможности удержать налог;

- цифра 3 – в общем случае, если ее сдает правопреемник налогового агента;

- цифра 4 – при невозможности удержать налог, если ее сдает правопреемник налогового агента.

Теперь в отдельном приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» должны отражаться все доходы и вычеты из дохода с расшифровкой по месяцам (которые раньше отражались в разделе 3).

.

Все, что раньше отражалось в разделе 5, а именно – «Общие доходы, база по налогам, исчисленный и удержанный НДФЛ », теперь попадают в раздел 2 новой справки.

Вместо раздела старой справки под номером 4 для отражения сведений «Детские, социальные и имущественные вычеты» теперь используется раздел 3.

Еще в новой редакции справки 2-НДФЛ появился новый реквизит «Код вида уведомления».

Теперь работодатели будут указывать коды:

- «1» — для уведомления на имущественный вычет;

- «2» — для уведомления на социальный вычет;

- «3» — для уведомления, которое подтверждает право работодателя уменьшить НДФЛ на аванс, который иностранец внес за патент.

Образец 1. Справка 2-НДФЛ в инспекцию:

Часть №1

Образец справки 2-НДФЛ для ИФНС начиная с 2019 года

Часть №2 (приложение)

Образец приложения к справке 2-НДФЛ для ИФНС начиная с 2019 года

Здесь нововведения заключаются в основном в компактности самой формы. Теперь справка выглядит, как облегченный вариант новой 2-НДФЛ, где будут отражаться самые важные и необходимые сведения без приложений.

В новой справке не нужно:

- заполнять номер (нет номера 2-НДФЛ);

- заполнять признак;

- заполнять коды;

- заполнять дату выдачи уведомлений о вычетах.

Образец 2. Справка о доходах работнику:

Образец новой справки о доходах работника начиная с 01 января 2019 года

Все про новую 2-НДФЛ: теперь одна форма для инспекции, другая – для работника

Документ вступает в силу с 1 января 2019 года и применяется начиная с представления сведений о доходах физических лиц за 2018 год.

Полностью изменён порядок отражения данных о доходах и налоге. В новой справке расшифровка сведений о доходах и соответствующих вычетах по месяцам налогового периода перешла из общих разделов в отдельное приложение.

Не нужно будет указывать ИНН физлица в стране гражданства — такого поля в новой справке нет. Нужно будет указывать только российский ИНН.

Детские, социальные и имущественные вычеты потребуется отражать в разделе 3, а не 4. Кроме этого, в 2-НДФЛ появится новое поле «Код вида уведомления».

Для новой справки 2-НДФЛ предусмотрено 4 признака: 1 — в общем случае; 2 — при невозможности удержать налог; 3 — в общем случае, если ее сдает правопреемник налогового агента, 4 — при невозможности удержать налог, если ее сдает правопреемник налогового агента. Кроме того, в приказе содержатся и другие коды, которые налоговые агенты должны применять при заполнении этого документа. В частности, коды видов документов, удостоверяющих личность налогоплательщика.

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан подать в ИФНС справку 2-НДФЛ с признаком «2». Срок направления НДФЛ в таких случаях — не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства.

Новая форма справки 2-НДФЛ (бланк и образец заполнения 2019)

Не секрет, что утверждена новая форма справки 2-НДФЛ 2019. Бланк и образец заполнения – то, что нужно кадровикам и бухгалтерам. С этим документом администрация сталкивается регулярно. Форму не только нужно сдавать в налоговую инспекцию, но выдавать работникам по их запросу. Отказать сотруднику в его законном требовании нельзя (п. 3 ст. 230 НК РФ). Что представляет новая форма справки 2-НДФЛ 2019? Подробности расскажем в материале.

Действительно, 23.10.2018 обнародован приказ ФНС об утверждении новой формы отчетности (приказ ФНС России от 02.10.2018 № ММВ-7-11/566). Он содержит, как обновленную справку, так и рекомендации по ее заполнению. Таковы последние новости по новой форме 2 НДФЛ с 2019 года.

Главная новость для налогоплательщиков и налоговых агентов заключается в том, что с Нового года не будет единого документа как прежде. Отдельно будет заполняться справка для налоговой инспекции и форма для физических лиц, которым компания выплачивает доходы. Таким образом, теперь новая форма 2-НДФЛ 2019 будет в двух ипостасях.

У документа, который подается в ИФНС, осталось прежнее название – 2-НДФЛ. Форма для налогоплательщиков, выдаваемая по требованию, называется «Справка о доходах и суммах налога физического лица».

В новой форме в отличии от прежней только три раздела и одно приложение (в прежней было пять разделов). Информация, которая в 2018 году вносится в Раздел 1, с 2019 отражается в начале бланка. Подробная информация о доходах и налоговых вычетах указывается в специальном приложении.

Добавим, что новая форма 2-НДФЛ с 2019 года (скачать бесплатно можно в конце статьи) не содержит поля:

- «ИНН физлица»;

- «Уведомление, подтверждающее право на имущественный налоговый вычет»;

- «Уведомление, подтверждающее право на социальный налоговый вычет»;

- «уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи.

Вместо этих полей в справке введена графа «Код вида уведомления». Вид документа указывается в закодированном виде (1, 2, 3).

В свою очередь, новая форма 2-НДФЛ для сотрудников с 2019 года во многом похожа на действующий документ. Так как специальных распоряжений по заполнению этой справки нет, то оформлять ее нужно по привычному алгоритму, по аналогии с формой, действовавшей в 2018 году.

Так как приказ № ММВ-7-11/566 вступает в силу с 1 января 2019 года, то отчетность за 2018 год нужно подать уже по новым правилам. Аналогично и работникам, запросившим справку о доходах, нужно предоставить документ по новому образцу. Скачать здесь.

Непонятным остается одно: какую форму справки использовать работодателю, выдавая документы, относящиеся к прошедшим налоговым периодам. Однозначного ответа на этот вопрос пока нет, но, скорее всего, соответствующие разъяснения появятся в ближайшее время.

Понравилась статья? Поделитесь ссылкой с друзьями:

Не позднее 01.04.2019 налоговые агенты по НДФЛ должны представить в свою налоговую инспекцию документ, содержащий сведения о доходах физических лиц за 2018 год и суммах НДФЛ, исчисленного, удержанного и перечисленного в бюджет за истекший год по каждому физическому лицу. Речь идет о справках 2-НДФЛ (п. 2 ст. 230 НК РФ). А еще раньше, не позднее 01.03.2019, налоговые агенты должны по указанной форме сообщить налоговому органу о физлицах, у которых удержать НДФЛ в 2018 году оказалось невозможным (п. 5 ст. 226 НК РФ).

Необходимо иметь в виду, что в 2019 году нужно подавать справки 2-НДФЛ нового образца. О новой форме 2-НДФЛ с 2019 года расскажем в нашей консультации.

Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@ , вступающий в силу с 01.01.2019, утвердил 2 формы справки о доходах:

- Справка о доходах и суммах налога физического лица (форма 2-НДФЛ );

- Справка о доходах и суммах налога физического лица.

Первая справка предназначена для представления в налоговую инспекцию сведений о доходах физлиц (в т.ч. в случая невозможности удержания налога), а вторая (без кода «2-НДФЛ») – для представления физлицам по их заявлению на основании п. 3 ст. 230 НК РФ.

Новая справка 2-НДФЛ в 2019 году имеет машиноориентированную форму и предназначена для тех налоговых агентов (в частности, работодателей), которые представляют такие справки на бумаге. Считается, что использование машиноориетированной формы позволит налоговым органам автоматизировать процесс сканирования, распознавания и оцифровки полученных от налоговых агентов на бумажном носителе справок 2-НДФЛ, что ускорит прием и обработку представленных данных, а также подтверждение прав на налоговые вычеты работников таких организаций (ИП).

Напомним, что на бумаге справки 2-НДФЛ могут подавать те налоговые агенты, у которых численность физлиц, получивших доход в календарном году, не превысила 25 человек (п. 2 ст. 230 НК РФ).

Содержание новой справки 2-НДФЛ практически не изменилось, поменялась лишь структура справки. Теперь она состоит не из 5 разделов, а из 3 разделов (основной лист) и Приложения. На основном листе отражаются сведения о налоговом агенте, физическом лице-получателе дохода, приводятся общие суммы дохода и НДФЛ за год, а также налоговых вычетов (по их видам). А в Приложении в отношении конкретного физического лица приводятся сведения о доходах и соответствующих вычетах с разбивкой по месяцам календарного года с указанием кодов видов дохода и кодов видов вычетов.

Подробный порядок заполнения новой справки 2-НДФЛ приведен в Приложении № 2 к Приказу ФНС от 02.10.2018 № ММВ-7-11/566@.

Скачать для справки 2-НДФЛ (новая форма 2019) бланк можно здесь.

Что касается налоговых агентов, представляющих справки 2-НДФЛ в электронной форме через ТКС, то изменение формата справок они и не заметят, ведь XML-файлы формируются с помощью специальной программы. А программы эти без участия налоговых агентов будут адаптированы к отправке справок по новой форме в 2019 году.

Что касается формы справки о доходах, выдаваемой физлицу по его заявлению для предоставления по месту требования, то такая справка практически аналогична действующей в 2018 году форме справки 2-НДФЛ (утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@ ), но немного упрощена. Так, из справки исключены сведения о ее номере, признаке справки (1 или 2), номере корректировки и коде ИФНС. Кроме того, не нужно в справке для работника указывать сведения об уведомлении, подтверждающем право налогового агента на уменьшение НДФЛ на фиксированные авансовые платежи.

Скачать форму справки о доходах, которую нужно будет выдавать по просьбе работника с 01.01.2019, можно по этой ссылке.

Заполняем новую форму 2-НДФЛ за 2018 год – сдаем в 2019 году

С отчета за 2018 год 2-НДФЛ оформляется на новом бланке. А точнее, на двух бланках:

- Первый — именно он теперь называется 2-НДФЛ — используется для сдачи в ИФНС.

У него новая структура: он состоит из некоего подобия титульного листа, трех разделов и одного приложения. В самом начале документа приводятся данные о налоговом агенте, в разделе 1 — сведения о физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, а в приложении дается расшифровка доходов и вычетов по месяцам.

- Второй бланк, который вы будете выдавать работнику с 01.01.2019, именуется просто «Справка о доходах и суммах налога физического лица» (без привычного «2-НДФЛ»). Он практически полностью повторяет прежний бланк (из приказа ФНС от 30.10.2015 № ММВ-7-11/485@).

Что еще изменилось в порядке заполнения 2-НДФЛ с 2019 года, см. в материале «Утвержден новый бланк 2-НДФЛ!».

Образец справки 2-НДФЛ для налоговой, оформленный на новом бланке, можно увидеть на нашем сайте.

В сроках сдачи 2-НДФЛ в 2019 году изменений нет. Их по-прежнему два:

- не позднее 1 марта (п. 5 ст. 226 НК РФ) следует подать справки на тех лиц, с дохода которых у налогового агента не было возможности удержать налог;

- не позже 1 апреля (п. 2 ст. 230 НК РФ) сдаются справки по лицам, с дохода которых налог удержан и уплачен в бюджет.

В 2019 году оба этих дня — рабочие, поэтому никаких переносов дат, совпавших с выходным днем (п. 7 ст. 6.1 НК РФ), не будет.

Не изменился и порядок сдачи сведений. Предоставить их в ИФНС всё так же можно на бумаге (если количество лиц, о которых отчитывается агент, не превышает 24) и по ТКС. Подача в бумажном варианте возможна лично, через представителя или по почте.

Для отчета за 2018 год форма справки 2-НДФЛ принципиально обновлена. А вот в сроках и порядке сдачи справок ничего нового нет.

Каждое предприятие выдает сотрудникам, а также ежегодно представляет в ИФНС справки по форме 2-НДФЛ. Справок может быть одна, а может быть тысяча, 10 тысяч и более. На кого должна быть возложена обязанность или право их подписывать? На руководителя всего предприятия или подразделения или на главного бухгалтера?

Обратите внимание! Справки за 2018 год в 2019 году нужно составлять по новой форме.

У руководителей высшего звена нет физической возможности подписывать оперативно все исходящие и входящие документы. А если кабинет руководителя или главбуха располагается не в соседнем помещении, а в соседнем городе? Кто подписывает справки 2-НДФЛ в таком случае? Так что же делать — не выдавать справки или выдавать их с задержкой? И то, и другое недопустимо. Сроки представления документов в ИФНС определены законодательно, и за их нарушение предусмотрена ответственность.

О мерах ответственности за непредоставление справок 2-НДФЛ в ИФНС см. материал «Какова ответственность за непредставление 2-НДФЛ?».

Справка по форме 2-НДФЛ относится не к бухгалтерским документам, а к налоговым. А значит, она не попадает под действие закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, предписывающего руководителю подписывать все документы, и такое право может быть предоставлено уполномоченному им на это лицу. Такой порядок подразумевается правилами заполнения справки (разд. 5 порядка заполнения справки о доходах физлица, утв. приказом ФНС от 30.10.2015 № ММВ-7-11/485@.

Для делегирования права подписи этого документа руководитель предприятия должен издать приказ с перечнем тех лиц, кто подписывает справки 2-НДФЛ. При этом на каждого из них должна быть оформлена соответствующая доверенность. Реквизиты этой доверенности или приказа нужно будет указывать в справке 2-НДФЛ рядом с подписью уполномоченного лица как реквизиты документа, подтверждающего право такой подписи.

Обо всех изменениях и нюансах заполнения и сдачи справок 2-НДФЛ вам расскажут материалы рубрики «Справка 2-НДФЛ».

Справка 2-НДФЛ подписывается работодателем или его доверенным лицом. При этом реквизиты доверенности на представителя обязательно указываются в соответствующей строке справки вне зависимости от того выдается ли документ сотруднику или представляется в ФНС по итогам года.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")