Сегодня предлагаем вашему вниманию статью на тему: "снижение себестоимости". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Снижение себестоимости продукции, товаров, работ и услуг — 10 путей снижения + факторы и план

Здравствуйте! Сегодня поговорим про снижение себестоимости. Себестоимость – это один из важнейших качественных показателей работы предприятия. Именно от ее величины зависит размер чистой прибыли, которую получает предприниматель. Снижая себестоимость продукции, можно повысить рентабельность вашего бизнеса. А как именно это сделать мы сейчас расскажем.

Что такое себестоимость и почему все стараются снизить этот показатель

Для того чтобы понять каким образом снижать себестоимость услуг или себестоимость товаров (производимой продукции), необходимо понять что означает слово «себестоимость».

Себестоимость – это общая сумма затрат, которая была потрачена на производство продукции и продвижение ее на рынке. Выражается в денежной форме и относится к издержкам производства.

Снижать расходы очень важно для предприятий, которые только начинают свою деятельность. Помимо того, как заработать деньги, нужно думать о том, чтобы закрепиться на рынке с продукцией хорошего качества, и при этом достичь как минимум уровня самоокупаемости.

Что является целью снижения себестоимости

- Возможность контролировать деятельность каждого элемента предприятия, с финансовой точки зрения;

- Повысить продуктивность работы управленческого аппарата, которая выражается в быстром принятии эффективных решений;

- Владеть реальной информацией, которая учитывается при составлении бюджета предприятия;

- Использовать гибкое ценообразование, которое позволяет расширить возможности предприятия и способствует созданию резервов;

- Возможность владеть ценной информацией о рыночной цене своего товара и продукции конкурентов;

- Возможность организовать выпуск качественной продукции по более низкой цене с меньшими расходами.

Снижение себестоимости продукции влечет за собой снижение цены на товар, благодаря чему продукция может более успешно конкурировать на рынке.

На снижение себестоимости влияет много факторов. Условно их можно разделить на следующие:

- Внутрипроизводственные – те, на которые руководители предприятия могут оказать непосредственное воздействие. К ним можно отнести: сокращение штата сотрудников, автоматизация отдельных процессов, мотивация персонала и т.д.

- Внепроизводственные – те, на которые не могут оказать влияние предприятие. Это стоимость топлива, сырья, тарифы, величина налоговых отчислений и т.д.

Пути снижения себестоимости продукции на предприятии

Предприниматель, который решил снизить себестоимость производимой продукции должен отчетливо понимать, что это дело не одного дня. В этот процесс будет вовлечено все производство. Ниже представлены основные методы снижения себестоимости.

Производительность труда показывает, какой объем работ выполняет каждый работник за единицу времени. Чаще всего персонал не заинтересован в быстром выполнении своих обязанностей. Сотрудники получают фиксированную заработную плату, независимо от качества и количества выполненных работ.

В таком случае перед руководителем стоит задача заставить работников выполнять больший объем за минимальное время. Это можно сделать с помощью мотивирующих бесед, материальных поощрений и т.д.

Также можно поменять систему оплаты. То есть работник не будет получать фиксированную зарплату каждый месяц. Размер его выплат напрямую будет зависеть от количества и качества произведенной им продукции. Таким образом, каждый работник будет стремиться выполнить как можно больше работы.

Способ 2. Автоматизация производства, внедрение инновационных технологий

В современном мире научились труд человека заменять машинным. Иногда это надежней и, бесспорно, экономически выгоднее. Для снижения себестоимости выпускаемого товара важно во всех процессах максимально автоматизировать производство.

Это позволит сократить штат работников, что влечет за собой сокращение расходов, связанных с выплатой заработной платы. С привлечением технологий в несколько раз повышается производительность труда и объем производимого товара.

В процесс экономии должны быть вовлечены все этапы производства. Необходимо рассчитать, где и сколько можно будет сэкономить денег, при этом, чтобы не ухудшилось качество продукции.

Любой производственный процесс подразумевает под собой тесное сотрудничество с большим количеством организаций. Это поставщики сырья, перевозчики и т.д. Очень важно грамотно подойти к подбору каждого из них.

Например, выбирая поставщиков сырья нужно обращать внимание на их географическое расположение. Отдавайте предпочтение поставщикам, которые находятся вблизи вашего производства. Так вы сэкономите на транспортных расходах.

Способ 5. Уменьшение расходов на содержание управленческого персонала

Некоторые предприятия имеют «раздутый» штат сотрудников, где практически на каждого работника приходится один руководитель. Для того чтобы начать экономить, необходимо пересмотреть должностные обязанности каждого сотрудника управленческого аппарата и по возможности несколько должностей объединить в одну.

В таком случае работники могут взбунтоваться, но вы можете предложить надбавку к зарплате или премии в размере 25-30% от их оклада. Таким образом, сократив одну должность, но выплачивая премии другим работникам, а на этом можно существенно сэкономить бюджет предприятия.

Для того чтобы работники производили более качественную продукцию, при этом уменьшилось количество брака, необходимо регулярно повышать квалификацию сотрудников.

Например, вы являетесь руководителем частного медицинского центра. В таком случае вашим сотрудникам не навредят курсы повышения квалификации, медицинские семинары и т. д. Именно там специалисты обмениваются опытом, узнают новое, знакомятся с инновационным оборудованием. Благодаря этому они свои знания применяют на практике, и количество благодарных пациентов увеличивается. Они же, в свою очередь, создают вам рекламу и привлекают других клиентов.

Способ 7. Сбережение сырья, топлива, электроэнергии и т. д.

Для того чтобы добиться снижения себестоимости производства, необходимо постоянно контролировать рациональность использования сырья. Например, если на швейной фабрике, где очень много ткани для пошива, мастера его не экономят и раскраивают материал бездумно, образовывается большое количество отходов.

Лучше заранее рассчитать, сколько необходимо сырья на производство единицы продукции и выдавать его рабочим в определенном количестве. Строгий учет также позволит избежать краж.

Помимо сырья, важно экономить и другие ресурсы, такие как топливо, электроэнергию и т. д. Как минимум нужно внедрить в производство энергосберегающую технику и научить персонал экономить электричество.

Расширяя производство, выпуская больший ассортимент продукции можно добиться снижения себестоимости работ. Также очень важно наладить механизированный выпуск товаров. Благодаря этому объемы производства увеличиваются, а цена на этот продукт уменьшается.

На любом предприятии есть продукция с браком. Причиной этому может быть как человеческий фактор, так и не налаженная работа оборудования. Произведите анализ и выясните, что именно становится причиной частых браков и постарайтесь минимизировать этот фактор.

Периодически исследуйте рынок, следите за спросом на выпускаемую вами продукцию и наблюдайте за конкурентами. Помимо этого, внедряйте новые технологии. Это касается не только оборудования, но и системы управления персоналом.

Это далеко не весь перечень мероприятий по снижению себестоимости продукции. Но именно они способны принести максимальный результат в минимальные сроки.

Снизить себестоимость выпускаемой продукции и вывести производство на новый уровень могут только четкие контролируемые действия. Для этого необходимо составить план мероприятий, направленных на экономию бюджета производства.

Во-первых, нужно будет собрать все данные о затратах предприятия. Тут важно учесть все мелочи. Ведь очень часто именно они и являются причиной неоправданных затрат.

Во-вторых, необходимо все затраты разделить на следующие категории.

В-третьих, все полученные данные нужно проанализировать и составить план снижения себестоимости за счет каждого вида расходов. Составить его можно, используя следующие советы:

- Определите желаемый процент снижения абсолютно всех расходов и издержек на единицу продукции;

- Составьте перечень действий и мероприятий, благодаря которым будет экономиться бюджет предприятия. Назначьте ответственных за выполнения каждого пункта и установите сроки;

- Рассчитайте эффект, который планируете получить от выполнения каждого пункта. Он должен выражаться в денежной форме.

Приведем элементарные примеры снижения себестоимости. Старайтесь выдавать канцелярские принадлежности в меньшем объеме. От этого вряд ли пострадает качество выполняемой работы, но так вы сэкономите бюджет кампании.

Или еще пример, сейчас в каждом офисе проведен интернет. Пересмотрите договор предоставления услуг с компанией-провайдером. Обсудите с их представителем предоставление более выгодных для вас условий. Каждый поставщик связи дорожит клиентом, поэтому с большой вероятностью можно сказать, что вам пойдут навстречу.

В-четвертых, после внедрения плана по экономии и снижению себестоимости очень важно его контролировать. Без должного контроля нельзя добиться успеха. Это может занять немало времени у руководителя, но только так вы будете понимать, какой из пунктов вашего плана действительно работает.

Немаловажно заинтересовать рабочий персонал и заставить его включиться в режим экономии. Стимулировать сотрудников можно с помощью бесед, или всевозможных поощрений.

Что влечет за собой фактическое снижение себестоимости продукции

Предприятие, которое сумело добиться снижения себестоимости продукции, всегда закрепляется на рынке. Благодаря сниженной цене на товар, его с большей охотой покупают потребители.

Эффективность от снижения себестоимости можно наблюдать и на самом производстве. На таком предприятии персонал более заинтересован, организован и трудолюбив. Новое оборудование облегчает труд рабочих, делая его более безопасным.

Руководство досконально знает все «слабые» и «сильные» стороны своего предприятия. Поэтому постоянно пытается усовершенствовать производство.

Такие организации работают, как один отлаженный механизм, что позволяет ему процветать и получать максимальную прибыль.

Предприятию, на котором необходимо снизить себестоимость продукции придется перейти на режим экономии. Этот процесс должен затронуть все сферы деятельности производства. Важно следить, чтобы снижения затрат предприятия не стало причиной ухудшения качества продукции. В таком случае экономия будет неоправданной.

Снижение себестоимости предполагает глубокий анализ затрат предприятия и проведение большого количества мероприятий, на основании которых намечаются пути экономии. Основными, из которых, являются:

- Снижение материалоемкости;

- Снижение трудоемкости;

- Снижение расходов благодаря сокращению работников управленческого аппарата.

Экономить на всем придется не один месяц. Это длительный процесс, который в большинстве случаев приносит положительный эффект. Снижение себестоимости позволяет наладить производство конкурентоспособного продукта.

В случае если ваше предприятие не приносит прибыли и не самоокупается, вы находитесь перед чертой банкротства компании. Вам срочно необходимо начать снижать себестоимость продукции. Только так можно остаться на плаву, что позволит вывести бизнес на новый более высокий уровень.

Эффективные способы снизить себестоимость продукции

Алгоритмы расчетов общего влияния различных факторов снижения себестоимости на ее динамику

Определение экономических результатов от снижения себестоимости продукции

От размера себестоимости напрямую зависят размер сбытовой наценки и возможный объем продаж. В рыночных условиях компания не может формировать цену реализации своей продукции путём простого добавления к производственной себестоимости необходимой ей сбытовой наценки, а вынуждена ограничивать предельную цену реализации среднерыночным уровнем цен.

Конкурентное преимущество всегда будет у тех производителей, чья себестоимость выпуска продукции оказывается ниже чем у конкурентов. И наоборот, компании с наиболее высокой себестоимостью производства продукции, всегда будут испытывать трудности со сбытом продукции и финансовой устойчивостью, потому что их небольшой размер сбытовой наценки не позволит получать доходы, достаточные для покрытия всех затрат и получения прибыли. Исходя из этого можно сказать что главной целью снижения себестоимости производства продукции является поддержание конкурентоспособности компании на рынке сбыта и обеспечение необходимого ей для развития размера прибыли.

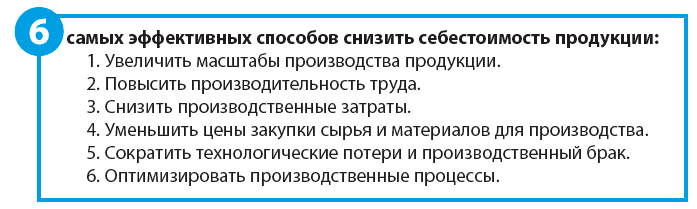

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

Алгоритмы расчетов экономического эффекта от снижения себестоимости продукции

Расчет снижения себестоимости продукции при увеличении масштабов производства

В каждой компании разное соотношение условно-переменных и условно-постоянных расходов в общей сумме затрат ввиду особенностей технологического цикла производства, организационной структуры и цепочки бизнес-процессов.

Но в любом случае для того, чтобы спрогнозировать эффект снижения себестоимости продукции от увеличения объема ее выпуска, необходимо сначала проанализировать затраты компании и рассчитать их динамику в привязке к динамике производства.

В таблице 1.1 представлена калькуляция производственной себестоимости компании «Альфа» на выпуск 1000 единиц продукции.

Калькуляция производственной себестоимости на 1000 ед. продукции

Статьи затрат

Доля затрат

Сумма затрат на 1000 ед. продукции

Условно-переменные

Условно-постоянные

Условно-переменные

Условно-постоянные

Себестоимость – это сумма издержек, затраченных на изготовление какого-либо изделия, товара, услуги. В зависимости от объема существует цеховая, полная, удельная и производственная себестоимость, в которую включаются разные виды затрат.

Снижая себестоимость, можно снизить и цену на продукцию, став более конкурентоспособным и привлекательным предприятием на рынке, не уменьшая при этом свою прибыль, поднять зарплату ключевому персоналу, а также значительно улучшить финансовую устойчивость фирмы.

Себестоимость включает в себя следующие элементы:

- Трудовые издержки (зарплата рабочих).

- Материальные затраты (расходы на покупку материалов, сырья, инструментов, услуги сторонних организаций и всего, что используется в ходе создания изделия).

- Отчисления во внебюджетные фонды.

- Амортизационные затраты (амортизация основных фондов).

- Прочие.

К элементу «прочие» относят: плата за пользование услугами ЖКХ, платежи по кредитам, плата за аренду, ремонт и так далее.

Естественно, руководство каждого предприятия задумывается о том, как снизить себестоимость продукции и получить наибольшую прибыль с целью увеличения своей рентабельности.

Чтобы снизить затраты на продукцию, требуется заняться поиском путей их снижения.

В структуре себестоимости наибольшую долю традиционно занимают материальные и трудовые ресурсы, следовательно, преимущественным направлением минимизации издержек будет снижение именно этих затрат.

Пути минимизации затрат:

Использование нескольких или одного из этих методов поможет руководству предприятия сократить затраты и снизить себестоимость продукции. Но, кроме самих путей снижения себестоимости, также необходимо знать факторы, влияющие на это снижение. Рассмотрим их более подробно.

Вероятность падения себестоимости изделий можно обнаружить по 2 направлениям — источникам и факторам.

Под источниками предполагаются издержки, за счет экономии которых снижается первоначальная стоимость продукта. Это затраты живого и овеществленного труда, административно-управленческие расходы. Разберем ниже факторы.

Данный вид факторов связан с технологией производства, работой и качеством оборудования и включает:

- использование нового, энергосберегающего и высокопроизводительного оборудования;

- усовершенствование качества изготовляемой продукции и труда;

- модифицирование характера и технологии изготовления;

- использование качественных материалов, за счет которых можно повысить цену на продукцию.

- поднятие уровня работы производственных и управленческих структур;

- улучшение работы кадровой и экономических служб;

- улучшение организационной структуры;

- сжатие затрат на необоснованные инвестиции.

Данный вид факторов предполагает организацию труда и производства, а именно:

- снижение количества простоев и брака продукции;

- улучшение использования фондов, материально-технической базы;

- сокращение расходов на транспортировку;

- стимулирование работников на большую производительность труда;

- ликвидация устаревших и ненужных запасов;

- увеличение оборачиваемости фондов, а также сокращение производственного цикла;

- обеспечение ритмичности производства;

- повышение квалификации рабочих.

Теперь разберем подробно, какие существуют мероприятия для сокращения себестоимости изделия, товара или услуги.

Основным, наиболее реальным резервом снижения себестоимости продукции считается изменение двух основных параметров, характеризующих продукцию – это амортизациоемкость и материалоемкость.

M / N — материалоемкость, A / N — амортизация.

Экономия от снижения амортизации продукции может быть определена в соответствии с данными статьи «Амортизация основных фондов» по формуле:

If — индекс роста стоимости основных фондов, Ia — индекс роста средней нормы амортизационных отчислений, In — индекс роста товарной продукции в сопоставимых целях, da — доля амортизационных отчислений в себестоимости продукции.

Необходимо помнить, что снижение себестоимости должно основываться на системном и заранее спланированном подходе.

Системный подход включает в себя целый ряд мероприятий, которые возможно разделить по срокам:

- Соблюдение финансовой дисциплины. Руководитель организации должен составить финансовый план и осуществлять мероприятия по сокращению себестоимости только чётко следуя этому плану. Также, требуется создать систему финансового учета, которая предусматривает учет не только доходов, но и расходов.

- Составление плана сокращения издержек. Проанализировав деятельность предприятия, можно выявить слабые места в ней и сократить издержки там, где требуется. Систематическое сокращение издержек в целом должно быть связано с улучшением управления по трем направлениям: инвестиции, закупки, производственные процессы (улучшения за счет организационно-технологических изменений).

- Контроллинг. Для снижения затрат также эффективным является контроль за браком, простоями, порчей имущества, низкой производительностью сотрудников. Во многих современных предприятиях существует отдел контроллинга, который занимается данными исследованиями.

Итак, основными мероприятиями для снижения себестоимости являются:

- повышение технического уровня производства (применение электронно-вычислительных машин, усовершенствование имеющегося оснащения, применение отходов и т.д.);

- рост эффективности управления производством;

- расширение специализации и кооперирования;

- снижение текущих затрат (совершенствование обслуживания основного производства)

- уменьшение затрат живого труда (сокращение потерь рабочего времени, уменьшение числа рабочих, не выполняющих норм выработки);

- сокращение расходов на управление и экономия заработной платы и начислений на нее в связи с высвобождением управленческого персонала

- устранение потерь, в т.ч. от брака и простоев.

- рост производительности труда должен опережать рост заработной платы, обеспечивая тем самым снижение себестоимости продукции.

- сокращение цеховых и общезаводских расходов.

- увеличение выпуска продукции или изменение её структуры, ассортимента и номенклатуры

- улучшение использования природных ресурсов

- освоение новых видов продукции.

Таким образом, себестоимость – важнейший фактор в получении прибыли предприятия. Используя системный подход, четко спланировав направления снижения затрат и контролируя этот процесс, можно поднять предприятие на новый уровень рентабельности и конкурентоспособности на рынке.

Снижение себестоимости в 1С — ниже.

Основные пути снижения себестоимости на предприятиях Республики Беларусь

Себестоимость продукции – денежные (ресурсные) издержки (затраты, связанные с производством и обращением произведенных товаров; в бухгалтерской и статистической отчетности отражаются в виде себестоимости; включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты, расходы, связанные с продвижением товара на рынок и его продажей.) предприятий на производство и реализацию продукции, выражающие часть её стоимости (стоимость потребленных средств производства и стоимость необходимого продукта). С. п. — один из важных обобщающих качественных показателей эффективности производства в условиях хозяйственного расчёта, позволяющий осуществлять контроль над затратами живого и овеществленного труда и оценивать результаты хозяйственной деятельности предприятия.

Пути снижения себестоимости продукции

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

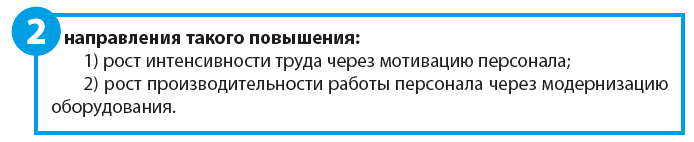

Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в общезаводских почти полностью) – условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства.

Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве.

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях.

По степени однородности все затраты подразделяются на простые (одноэлементные) и комплексные. Простые затраты имеют однородное содержание: сырье и материалы, топливо, энергия, амортизация, заработная плата. Комплексные расходы включают разнородные элементы. К ним относятся, например, расходы по содержанию и эксплуатации оборудования, общецеховые расходы и др.

По признаку зависимости от изменения объема производства затраты подразделяются на переменные и условно-постоянные. К переменным (пропорциональным) относятся затраты, размер которых изменяется пропорционально изменению объема производства. Эти затраты включают: расходы на основные материалы, режущий инструмент, основную заработную плату, топливо и энергию для технологических целей и др. Условно-постоянными (непропорциональными) являются расходы, размер которых не зависит от изменения объема производства. К ним относятся: заработная плата административно-управленческого персонала, расходы на отопление, освещение, амортизация и т.п.

Себестоимость продукции характеризуется показателями, выражающими:

общий объем затрат на всю произведенную продукцию и выполненные работы предприятия за плановый (отчетный) период – себестоимость товарной продукции, сравнимой товарной продукции, реализованной продукции;

затраты на единицу объема выполненных работ – себестоимость единицы отдельных видов товарной продукции, полуфабрикатов и производственных услуг (продукции вспомогательных цехов), затраты на 1 руб. товарной продукции, затраты на 1 руб. нормативной чистой продукции.

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность производственного объединения, предприятия. Себестоимость продукции – это затраты предприятия в денежном выражении на ее производство и сбыт. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия:

степень технологического оснащения производства и освоения технологических процессов;

уровень организации производства и труда, степень использования производственных мощностей;

экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

В зависимости от объема включаемых затрат различают цеховую, производственную и полную себестоимость. В цеховую себестоимость входят затраты отдельных цехов на изготовление продукции. Она является исходной базой для определения промежуточных внутризаводских планово-расчетных цен при организации внутризаводского хозяйственного расчета. Производственная себестоимость охватывает затраты предприятия на производство продукции. Помимо цеховой себестоимости в нее входят общезаводские расходы. Полная себестоимость продукции включает все затраты, связанные с ее производством и реализацией. Она отличается от производственной себестоимости на величину внепроизводственных расходов и исчисляется только по товарной продукции.

Снижение себестоимости планируется по двум показателям:

по сравнимой товарной продукции;

по затратам на 1 руб. товарной продукции, если в общем объеме выпуска удельный вес сравнимой с предыдущим годом продукции невелик.

К сравнимой товарной продукции относят все ее виды, производимые на данном предприятии в предыдущем периоде в массовом или серийном порядке.

Для того, чтобы знать, во что обходится изготовление продукта, предприятие должно производить его стоимостную оценку по вещественному и количественному составу, а также по составу и количеству затрат труда, требуемых для его изготовления.

Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления.

Определен следующий типовой перечень технико-экономических факторов, обусловливающих снижение себестоимости продукции:

1) повышение технического уровня производства;

2) улучшение организации производства и труда;

3) изменение объема, структуры и размещения производства;

4) улучшение использования природных ресурсов;

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.