Сегодня предлагаем вашему вниманию статью на тему: "себестоимость товара". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Как рассчитать себестоимость товаров в розничном магазине

Себестоимость является одним из важнейших показателей эффективности работы и прибыльности магазина. Рассчитывать ее можно несколькими способами по разным формулам. В нашей статье приведем примеры и расскажем как определить этот показатель верно.

Содержание:

Себестоимость продаваемой продукции, товаров, выполняемых работ, оказываемых услуг – это совокупность всех затрат, которые несет магазин для того, чтобы изготовить и продать.

Как рассчитать себестоимость? Для этого необходимо суммировать все расходы и затраты магазина. Полная себестоимость – это совокупность всех расходов в денежном выражении, всех затрат, которые несет магазин на осуществление своей деятельности.

Вообще в экономике, в том числе, микроэкономике каждого магазина, затраты разделяют по видам в зависимости от методов их структурирования, от того, насколько эти затраты изменяются под воздействием различных факторов коммерческой деятельности.

Затраты разделяют по экономическим элементам и по статьям затрат:

- Материальные затраты. В контексте розничной торговли – это стоимость приобретаемых для дальнейшей продажи продуктов;

- Амортизация основных средств;

- Заработная плата;

- Социальные взносы во внебюджетные фонды. Раньше это был ЕСН;

- Другие налоги, к примеру, транспортный налог, налог на имущество;

- Арендная плата;

- Услуги сторонних организаций;

- Телефонная связь и интернет;

- Другие расходы.

Полная себестоимость находится путем простого сложения всех указанных в этих пунктах сумм затрат.

Затраты в себестоимости продукции можно считать по калькуляционным статьям. Себестоимость по калькуляционным статьям считается в расчете на единицу изготавливаемой продукции.

Еще один способ разделения затрат – по тому, как они себя ведут в зависимости от изменения коммерческих, производственных, управленческих факторов. В этом контексте все затраты фирмы, в том числе, магазина, делят на две группы:

- Постоянные затраты;

- Переменные затраты.

Себестоимость товаров в розничной торговле может состоять из следующих элементов:

- Покупная стоимость товаров в себестоимости продукции. Это та стоимость, по которой магазины покупают товар у поставщиков, оптовиков, производителей для дальнейшей розничной продажи;

- Расходы, связанные с доставкой;

- Аренда торговой точки – если магазин не в собственности предпринимателя;

- Амортизация основных средств в себестоимости продукции. Это торговое оборудование, компьютерная техника. Все, что стоит больше 10 тысяч рублей;

- Заработная плата постоянная. Это зарплата руководства, бухгалтерии, постоянные оклады продавцов и менеджеров по продажам, обслуживающего персонала;

- Заработная плата переменная. Это проценты от продаж, заключенных договоров, которые получают менеджеры по продажам в зависимости от эффективности своей работы;

- Отчисления на заработную плату. Это взносы во внебюджетные фонды, бывший ЕСН – в ПФР, в ФСС, в ФОМС;

- Налоги;

- Услуги сторонних организаций – транспортные услуги, интернет, связь, в том числе, мобильная;

- Другие расходы. Сюда обычно включают то, что не включено в вышеназванные крупные группы расходов: канцтовары, прочие расходы.

Затраты в розничной торговле в себестоимости продукции, указанные в пунктах 1, 2 и 6 относятся к переменным. Это означает, что они изменяются, сумма затрат изменяется в зависимости от объемов торговли: чем больше вы продаете, тем больше вы тратите на закупки товаров.

Под себестоимостью понимаются все совокупные затраты, которые были понесены при изготовлении или покупке единицы товара (работ). Это понятие содержит в себе стоимостную оценку ресурсов, задействованных в ходе производства или приобретения продукции/услуги.

Полученная при производстве или закупе продукция (услуга) имеет свою стоимость, которая состоит из следующих затрат:

1. Материальные затраты. Сюда входят все потраченные в процессе изготовления или покупки материалы.

2. Расходы на купленные товары, предназначенные для дальнейшей перепродажи.

3. Затраты на энергоносители и прочие природные ресурсы. Учитываются расходы на отопление, освещение помещений, а также пользование водой.

4. Сырьевые расходы. Необходимые затраты на используемое в процессе производства сырье.

5. Расходы на оплату труда. К этой категории относятся ресурсы, потраченные на обеспечение заработной платой задействованных работников, а также на отчисления в бюджет и внебюджетные фонды (ИНФС, ПФ, ФСС) налогов и страховых выплат за этих сотрудников.

6. Издержки по основным фондам. Дорогостоящее оборудование, применение которого необходимо при изготовлении или закупе продукции, принимается в затраты небольшими частями в течение длительного времени согласно начисленной амортизации.

7. Административные расходы включают в себя содержание управляющего аппарата.

8. Прочие издержки, которые могут образоваться в течение производственного цикла или в процессе приобретения товара.

По характеру произведенных затрат различают несколько категорий себестоимости товаров, продукции или услуг:

1. Цеховая себестоимость состоит из расходов, участвующих непосредственно в процессе изготовления продукции. Сюда относятся затраты на сырье, оплату труда задействованных рабочих.

2. Производственная ― включает в себя прочие расходы на содержание предприятия. Это затраты на природные ресурсы, содержание управляющего персонала.

3. Под полной себестоимостью понимают все издержки, понесенные не только в процессе закупки или изготовления, но и сбыта продукции. В добавление к вышеперечисленным это командировочные, рекламные, представительские и прочие расходы.

Наиболее востребована в учете хозяйственной деятельности полная себестоимость. Ее анализ позволяет выявить пути возможных сокращений издержек, тем самым увеличивая итоговую прибыль.

Анализ себестоимости необходим для определения рентабельности продукции. Чем ниже уровень потраченных ресурсов при изготовлении/закупке по отношению к цене продажи единицы товара (услуги), тем выгоднее становится сам процесс производства. Себестоимость, таким образом, прямо влияет на конечную прибыль. Повышение стоимости затрат на изготовление или покупку уменьшает финансовое состояние субъекта предпринимательской деятельности. Иногда выручка от продажи товара может не покрывать всех понесенных издержек.

Одним из очевидных способов увеличения прибыли можно назвать меры по снижению себестоимости. В то же время необходимо предотвратить ситуацию, когда уменьшение затрат начнет негативно отражаться на самой продукции. Ведь сбыть в дальнейшем товар ненадлежащего качества будет весьма затруднительно. В итоге владелец понесет убытки даже при низком уровне себестоимости.

Основным источником информации по произведенным расходам служат данные бухгалтерского учета. При производстве товара или оказании услуг основная часть (реализационные расходы) состоят из затрат на основное, вспомогательное производство, а также прочие общехозяйственные расходы.

Если участник предпринимательской деятельности занимается торговыми операциями, то себестоимость товара в данном случае будет включать в себя стоимость закупки этого товара и прочие сопутствующие расходы на продажу.

При оказании услуг себестоимость формируется из необходимых на осуществление операции затрат ― арендных, коммунальных платежей, материальных издержек, амортизационных отчислений и расходов на оплату труда.

При подробном анализе некоторые затраты пропорциональны выпуску одной единицы продукции. Это относится к стоимости сырья, сдельной заработной плате персонала, которая зависит от количества выработанного или проданного товара.

К прочим постоянным расходам относят издержки, размер которых не зависит от объема производства или запланированных продаж. Среди них ― часть коммунальных услуг, содержание административного аппарата, некоторые материальные расходы и амортизационные отчисления.

Основными задачами хозяйственных субъектов в процессе их деятельности можно назвать действия, направленные на получение прибыли. В том числе и снижение себестоимости в разумных пределах.

Экономия на сырьевых ресурсах может существенно снизить качество продукции и привести к ее дальнейшей неликвидности. Решением может быть приобретение более дешевых аналогов требуемого сырья, либо же закупка товара в больших объемах по оптовым ценам. Необходимо также более экономное расходование запасов, исключающее порчу и возможные потери.

Затраты на коммунальные услуги носят постоянный характер, разумное расходование энергоносителей, воды, топливных материалов может привести к экономии денежных средств.

Предприятия вынуждены проводить эффективную кадровую политику. Квалифицированные и ответственные специалисты принесут больше пользы, чем сотрудники без надлежащего опыта работы.

Подробный анализ каждого пункта затрат позволяет выявить необходимость тех или иных расходов, отыскать пути их возможного сокращения. Конечная цель этих задач ― получение максимально возможного объема прибыли.

В двух словах можно сказать так: себестоимость продукции – это совокупность денежных средств, которые тратит организация на производство и реализацию своих товаров или услуг. Рассмотрим теперь это понятие подробнее.

Себестоимость бывает полной (по-другому – средняя) и предельной – в первом случае подразумевается совокупность всех издержек, включая коммерческие затраты, направленные на производство продукции. В свою очередь предельная (marginal) себестоимость выражает стоимость каждой дополнительной единицы продукции.

Чтобы лучше понять, что такое себестоимость, рассмотрим виды на которые можно разделить это понятие.

Основные виды следующие:

- цеховая – подразумевается сумма всех затрат, понесенных всеми производственными структурами (цехами, отделами и т.д.) компании, которые непосредственно были вовлечены в изготовление продукции;

- производственная – в этом случае цеховая себестоимость дополняется целевыми и общими расходами;

- полная – в этом случае, помимо затрат на выпуск товара/услуги и организацию процесса производства, в нее включаются и расходы компании на реализацию конечного продукта. То есть, к производственной себестоимости добавляются расходы на поставку готовых услуг и товаров на рынок.

Это не единственная классификация, себестоимость также можно делить: на среднеотраслевую (обобщенная стоимость продукции всех компаний из этой отрасли) и на индивидуальную себестоимость; на фактическую (на данный момент времени) и на плановую и т.д.

Себестоимость складывается из следующих составляющих:

- Материальные затраты. Сюда включается: затраты на материалы и исходное сырье, расходы на комплектующие и т.д.; расходы на электроэнергию, топливо, уголь и т.д.; общепроизводственные затраты.

- Расходы на оплату труда – это выдача зарплат сотрудникам компании: основному персоналу (занимается производством продукции); вспомогательному персоналу (обслуживает технику, оборудование); интеллектуальному персоналу (аналитики, маркетологи); служащим компании (бухгалтеры, кадровики, руководство и менеджеры и т.д.); младшему обслуживающему персоналу.

- Отчисления на проведение социальных мероприятий.

- Расходы на амортизацию основных средств.

- Прочие расходы – расходы на рекламу, маркетинг продукции, накладные расходы, которые связаны с производством продукции и ее реализацией и т.д.

Пример статей расходов при производстве продукции

В свою очередь есть и деление по статьям калькуляции:

- Материалы – это сырье и полуфабрикаты, узлы и агрегаты, комплектующие и т.д.

- Энергия и топливо, расходуемые при создании продукции.

- Амортизация ОПФ (основные производственные фонды) – это станки и машины, техника, оборудование и т.д.

- Основная зарплата (оклад) основного персонала компании.

- Дополнительная зарплата для основного персонала – сюда включаются различные надбавки и доплаты к основной зарплате согласно Трудовому Кодексу и т.д. Дополнительная зарплата выражается как определенный процент от основной.

- Социальные отчисления – это различные фонды: социальный, пенсионный, страховой, фонд безработицы, фонд платы при несчастных случаях и т.д. Эти отчисления также считаются как процент от основной зарплаты.

- ОПР (общие производственные расходы) – затраты на сбыт продукции, внутрипроизводственные затраты, оплаты труда служащих и прочее (к примеру, по статье «ремонт» это расходы за закупку штукатурки, линолеума, клея и т.д.). Также является процентом от пункта D.

- Командировочные – это расходы на приобретение билетов, на оплату пребывания в гостинице, выдача суточных.

- Оплата работы контрагентов (сторонних компаний и организаций)

- Административные расходы – это содержание управленческого аппарата, своего рода «расходы на бюрократию».

Расчет себестоимости продукции может несколько отличаться в зависимости от сферы деятельности, могут, например, появляться дополнительные статьи расходов.

Себестоимость продукции может варьироваться в зависимости от количества произведенной (или купленной) продукции. Этот принцип легко обосновывается элементарными примерами.

Предположим, вам нужно купить молоко (стоимость пачки – 60 рублей) и вы поехали в магазин на машине – дорога до магазина и назад заняла полчаса. Тогда вы понесете следующие расходы:

- если принять стоимость часа времени за 200 рублей, то ваши расходы на молоко выросли на 100 рублей;

- амортизация (износ) автомобиля – ваши расходы вырастут, например, на 20 рублей.

- топливо – возьмем средние параметры, 40 рублей.

Тогда формула себестоимости продукции (пачки молока) примет вид:

Себестоимость = (стоимость партии продукции + расходы)/(объем продукции) = (60 + 100 + 20+40) / 1 = 220 рублей.

Но если купили, допустим, 3 пачки молока, то себестоимость партии приобретенного продукта составит всего лишь: (3 × 60 + 100 + 20) / 3 = 100 рублей!

Именно этот принцип «больше продукции – ниже себестоимость» — позволяет крупным корпорациям успешно бороться с более слабыми конкурентами за счет выпуска гигантских объемов продукции, что снижает себестоимость, а значит и продажную стоимость продукции.

Себестоимость = Понесенные расходы ⁄ Объем выпуска

Расчет себестоимости товаров или услуг производится просто. Необходимо посчитать непосредственную стоимость сырья и материалов, необходимых для производства одной единицы товара, либо затрат, возникающих при оказании конкретной услуги.

После этого, нужно понять, какой процент от общего объема товаров или услуг составляет искомый и выяснить общие постоянные затраты (трудочасы, энергия, амортизация и т.д.) на производство в течение определенного промежутка времени, например, месяца.

После этого суммировать полученный объем постоянных затрат с стоимостью использованых материалов за этот промежуток времени. Далее остается разделить полученную сумму на количество выпущенных товаров или оказаных услуг — и тогда вы получите непосредственную себестоимость!

Как правильно рассчитать себестоимость товара малому бизнесу

Мы подготовили довольно-таки большой материал, который будет полезен начинающим предпринимателям, а также нашим покупателям, чтобы они лучше могли понимать ценообразование нашей одежды.

Расскажем, как рассчитать себестоимость товара, установить правильно наценку и маржу для своего товара, а в конце совершенно бесплатно предоставим доступ к таблице, которая автоматизирует эти процессы.

Статические расходы — это расходы в абсолютных значениях. Например, ИП в 2018 году заплатит 32 385 руб. обязательных взносов или 2699 руб. в месяц. Но статические расходы тяжело внести в себестоимость товара. Однако далее мы покажем простой способ, как это можно сделать. Статические расходы могут присутствовать, даже если у вас нет дохода, в этом их главное отличие от динамических расходов!

Динамические расходы — это расходы, которые указываются в процентах. Например, вы продали товара на 100 000 рублей и заплатите 6% налогов с дохода или 6000 руб.

Приведем список самых очевидных статических расходов, которые могут возникнуть у предпринимателя:

- фиксированные взносы в пенсионный фонд и на медицинское страхование 32 385 руб. в 2018 году

- ежемесячная абонплата банка за обслуживание расчетного счета, например, банк «Точка«, которым мы пользуемся, не берет ежемесячную абонплату!

- Зарплата сотрудников

- Личные расходы на питание, коммунальные, транспорт, покупки и прочее

Также могут быть неочевидные расходы, но мы их учитывать не будем, потому что это исключительно индивидуальный процесс.

Динамические расходы, которые чаще всего могут встретиться у производителя:

- налоги 6% с дохода, если вы ИП на упрощенке

- комиссии платежных агрегаторов, в среднем 4%

- комиссии банка при обналичивании в банкомате

- комиссии при наложенном платеже курьерских и почтовых служб

- закупочная цена сырья или товара

- расходы при возврате товара покупателем

- упаковка, ярлыки, бирки и прочая типография

- расходы на рекламу

- прочие

Посредником для малого бизнеса является любой другой бизнес, который помогает совершить сделку между продавцом и покупателем. К примеру, интернет-магазин продает одежду и отправляет товар покупателю через службу доставки, которая удерживает 3% с наложенного платежа, если ваш покупатель будет оплачивать товар этим способом. То есть если между продавцом и покупателем появляется третье лицо, которое помогает осуществить сделку и берет за это комиссию, — это посредник.

Приведем небольшой список возможных посредников, которые чаще всего встречаются у интернет-магазинов, а также могут встречаться и у другого малого бизнеса, не связанного с интернет-продажами:

- банк

- почта

- курьерская служба

- агрегаторы платежей, например, Яндекс.Касса

- аренда онлайн-кассы в соответствии с 54-ФЗ, обязательно для интернет-магазинов с 1 июля 2018 года

- физические магазины, если отдали свой товар на реализацию

Как правильно рассчитать расходы на бизнес и не прогореть

Теперь мы знаем, какие у нас есть посредники, знаем про динамические и статические расходы и попытаемся рассчитать общие расходы.

Ежемесячные статические расходы:

- абонплата за расчетный счет в банке 750 руб.

- обязательные страховые взносы 2699 руб.

- аренда онлайн-кассы 2000 руб.

- зарплата продавцу 30 000 руб.

- расходы на обязательные бытовые нужды 30 000 руб.

Итого: 65 449 руб. гарантированных расходов в месяц

Динамические расходы:

- комиссия платежного агрегатора 4%

- налоги 6%

- скидки 5%

- закупка сырья на 100 000 руб

Итого: 15% расходов + 100 000 руб.

Как заложить статические расходы в себестоимость товара

Мы знаем, что каждый месяц нам нужно тратить на бизнес 65 449 руб., приплюсовываем их к динамическим расходам и получаем сумму, которую должны превышать доходы, иначе предприятие будет убыточным. А как рассчитать динамические расходы, читаем далее.

Как заложить динамические расходы в себестоимость товара

Закладывать динамические расходы нужно, исходя из отпускной цены товара. Для примера возьмем отпускную цену в 300 000 руб.. А проценты будем рассчитывать по формуле: (цена * процент посредника):

- комиссия платежного агрегатора 4%: 300 000 * 4% = 12 000 руб.

- налоги 6%: 300 000 * 6% = 18 000 руб.

- скидка 5%: 300 000 * 5% = 15 000 руб.

- закупка сырья: 100 000 руб.

Итого: 145 000 руб.

Как исключить динамические расходы из себестоимости товара

Бывают случаи, когда нужно исключить динамические расходы из себестоимости товара, если вы продаете оптом или по маленькой марже. Например, наш покупатель решил оплатить за товар наложенным платежом, с которого транспортная компания удержит 3% комиссии: 300 000 * 3% = 9000 руб.. И тут не всё так просто, если установить цену в 309 000 рублей, то комиссия 3% будет уже 9 270 рублей. Как же быть? В таких случаях нужно рассчитывать отпускную цену по следующей формуле: (цена / процент посредника).

Считаем: 300 000 / 97% = 309 279 рублей нам должен заплатить покупатель за товар. Теперь если транспортная компания удержит 3% комиссии или 9 279 рублей, то мы чистыми получим наши 300 000 рублей.

У нас получилось две суммы: 65 449 руб. (статические расходы) + 145 000 руб. (динамические расходы) = 210 449 руб. Как видите, это было несложно!

Далее нам нужно определить наценку и маржу, от них зависит развитие нашего предприятия, но для начала давайте узнаем, что это такое, в чем между ними разница и как правильно их устанавливать.

Наценка — это значение, которое вы прибавили к себестоимости. Например, себестоимость товара: 100 000 руб. + 50 000 руб. (или + 50%), последние 2 значения и есть наценка, просто первое значение мы записали в рублях, а второе в процентах.

Маржа — это разница между отпускной ценой товара и его себестоимостью в процентах. Например: 150 000 руб. (Цена) — 100 000 руб (Себестоимость) / Цена * 100 = 33,3% маржа.

Просто запишите эту формулу в блокнот или добавьте эту страницу в закладки, чтобы не забыть:

- Формула наценки: (Цена — Себестоимость) / Себестоимость * 100

- Формула маржи: (Цена — Себестоимость) / Цена * 100

Какая должна быть маржа и какой должна быть наценка

Если неправильно установить наценку, то маржа будет низкой и это приведет к маленькому доходу. Чтобы не продешевиться, попробуем посчитать нашу наценку и маржу, исходя из вышеописанных формул:

- Наша маржа будет такой: (300 000 — 210 449) / 300 000 * 100 = 29,9%

- А наценка такой: (300 000 — 210 449) / 210 449 * 100 = 42,6%

Но коэффициент наценки всегда должен соответствовать рынку, для этого придется его исследовать, собрать 20-30 самых популярных сайтов с похожим товаром, записать их цены, а в таблице найти минимальное, среднее и максимальное значения цен. Этот диапазон цен позволит нам уменьшить наценку, чтобы увеличить количество продаж и наоборот.

Таблица с автоматическими формулами расчета себестоимости, наценки и маржи

Эта Googe таблица поможет сэкономить время! Она умеет считать себестоимость товара, автоматически устанавливать наценку и маржу, исходя из значений себестоимости и отпускной цены на товары.

Надеемся, вам понравился наш материал и у вас теперь будет меньше проблем с расчетом себестоимости товара и установки отпускной цены на него. А для всех остальных этот материал поможет понять, чем мы руководствуемся, когда устанавливаем цены на нашу одежду!

Что такое ВТО и как правильно ее делать

Как правильно писать: вязаный или вязанный

Как правильно покупать одежду в интернете и не попасть на мошенника

Что входит в себестоимость продукции и услуги, зачем это высчитывать?

Добрый день, дорогие читатели. Я только за этот год (за неполные 4 месяца) могу вспомнить три истории кассового разрыва, которые привели к сильному проседанию бизнеса у людей, которых я лично знаю. Отличительная особенность — бизнес делался «по наитию». А бизнес это всегда в первую очередь цифры цифры и только цифры. Как можно ставить цену на произведенный товар, если непонятно, сколько потребуется денег (плюс-минус 10%) для производства следующей партии такого же товара?

Для того, чтобы не оказаться в похожей ситуации, просчитывать себестоимость нужно не только для товаров, но и для услуг. Потрому что всегда есть побочные расходы, даже временные расходы нужно учитывать. Это можно не делать, только если вы фрилансер и весь ваш бизнес это самозанятость. Как только вы соберетесь нанять хотя бы одного помощника, вам нужно будет считать себестоимость его полезных действий. Почитайте, как это делают «серьезные дяди в большом бизнесе» и возьмите полезные вашему бизнесу фишки на заметку. Удачи!

Навигация по странице

Что такое себестоимость продукции — калькуляция, формула расчета

В двух словах можно сказать так: себестоимость продукции – это совокупность денежных средств, которые тратит организация на производство и реализацию своих товаров или услуг. Рассмотрим теперь это понятие подробнее.

Себестоимость бывает полной (по-другому – средняя) и предельной – в первом случае подразумевается совокупность всех издержек, включая коммерческие затраты, направленные на производство продукции. В свою очередь предельная (marginal) себестоимость выражает стоимость каждой дополнительной единицы продукции.

Чтобы лучше понять, что такое себестоимость, рассмотрим виды на которые можно разделить это понятие.

Основные виды следующие:

- цеховая – подразумевается сумма всех затрат, понесенных всеми производственными структурами (цехами, отделами и т.д.) компании, которые непосредственно были вовлечены в изготовление продукции;

- производственная – в этом случае цеховая себестоимость дополняется целевыми и общими расходами;

- полная – в этом случае, помимо затрат на выпуск товара/услуги и организацию процесса производства, в нее включаются и расходы компании на реализацию конечного продукта. То есть, к производственной себестоимости добавляются расходы на поставку готовых услуг и товаров на рынок.

Это не единственная классификация, себестоимость также можно делить: на среднеотраслевую (обобщенная стоимость продукции всех компаний из этой отрасли) и на индивидуальную себестоимость; на фактическую (на данный момент времени) и на плановую и т.д.

Себестоимость складывается из следующих составляющих:

- Материальные затраты – сюда включается: затраты на материалы и исходное сырье, расходы на комплектующие и т.д.; расходы на электроэнергию, топливо, уголь и т.д.; общепроизводственные затраты.

- Расходы на оплату труда – это выдача зарплат сотрудникам компании: основному персоналу (занимается производством продукции); вспомогательному персоналу (обслуживает технику, оборудование); интеллектуальному персоналу (аналитики, маркетологи); служащим компании (бухгалтеры, кадровики, руководство и менеджеры и т.д.); младшему обслуживающему персоналу.

- Отчисления на проведение социальных мероприятий.

- Расходы на амортизацию основных средств.

- Прочие расходы – расходы на рекламу, маркетинг продукции, накладные расходы, которые связаны с производством продукции и ее реализацией и т.д.

Пример статей расходов при производстве продукции

В свою очередь есть и деление по статьям калькуляции:

- Материалы – это сырье и полуфабрикаты, узлы и агрегаты, комплектующие и т.д.

- Энергия и топливо, расходуемые при создании продукции.

- Амортизация ОПФ (основные производственные фонды) – это станки и машины, техника, оборудование и т.д.

- Основная зарплата (оклад) основного персонала компании.

- Дополнительная зарплата для основного персонала – сюда включаются различные надбавки и доплаты к основной зарплате согласно Трудовому Кодексу и т.д. Дополнительная зарплата выражается как определенный процент от основной.

- Социальные отчисления – это различные фонды: социальный, пенсионный, страховой, фонд безработицы, фонд платы при несчастных случаях и т.д. Эти отчисления также считаются как процент от основной зарплаты.

- ОПР (общие производственные расходы) – затраты на сбыт продукции, внутрипроизводственные затраты, оплаты труда служащих и прочее (к примеру, по статье «ремонт» это расходы за закупку штукатурки, линолеума, клея и т.д.). Также является процентом от пункта D.

- Командировочные – это расходы на приобретение билетов, на оплату пребывания в гостинице, выдача суточных.

- Оплата работы контрагентов (сторонних компаний и организаций)

- Административные расходы – это содержание управленческого аппарата, своего рода «расходы на бюрократию».

Расчет себестоимости продукции может несколько отличаться в зависимости от сферы деятельности, могут, например, появляться дополнительные статьи расходов.

Себестоимость продукции может варьироваться в зависимости от количества произведенной (или купленной) продукции. Этот принцип легко обосновывается элементарными примерами.

Предположим, вам нужно купить молоко (стоимость пачки – 60 рублей) и вы поехали в магазин на машине – дорога до магазина заняла полчаса. Тогда вы понесете следующие расходы:

- если принять стоимость часа времени за 100 рублей, то ваши расходы на молоко выросли на 50 рублей;

- амортизация (износ) вашего железного коня – ваши расходы вырастут, например, на 20 рублей.

Тогда формула себестоимости продукции примет вид:

Но если вы купили, допустим, 3 пачки молока, то себестоимость партии приобретенного продукта составит всего лишь: (3*60 + 50 + 20) / 3 = 83 рубля!

Именно этот принцип «больше продукции – ниже себестоимость» — позволяет крупным корпорациям успешно бороться с более слабыми конкурентами за счет выпуска гигантских объемов продукции, что снижает себестоимость, а значит и продажную стоимость продукции.

Расчет себестоимости товаров или услуг производится довольно просто. Необходимо посчитать непосредственную стоимость сырья и материалов, необходимых для производства одной единицы товара, либо затрат, возникающих при оказании конкретной услуги.

После этого, нужно понять, какой процент от общего объема товаров или услуг составляет какой-либо конкретный товар и услуга и выяснить общие постоянные затраты на их производство в течение определенного промежутка времени, например, месяца. После этого следует разделить полученный объем постоянных затрат на количество выпускаемых за этот промежуток времени товаров или оказываемых услуг.

С сайта: https://ktovdele.ru/chto-takoe-sebestoimost-i-kak-ee-raschitat.html

Как известно, смета затрат на производство дает нам представление о количественном соотношении экономически однородных элементов затрат. Однако из сметы не видна себестоимость конкретной единицы продукции (одного изделия, одной услуги и т. д.), а также не видно место образования затрат, то есть тех производственных и управленческих подразделений, в которых образовались затраты.

Место образования затрат очень важно знать для того, чтобы правильно определить стоимость единицы продукции, выявить центры ответственности за снижение себестоимости; выявить резервы для снижения себестоимости. Для достижения этих целей осуществляется калькулирование.

Калькулирование – это процесс определения величины затрат, связанных с производством и реализацией конкретной единицы продукции, отдельно по каждой статье затрат.

Калькуляция – это документ, в котором отражаются затраты, связанные с производством и реализацией единицы продукции.

- В калькуляции все издержки группируются по статьям расходов, в зависимости от места их возникновения и назначения.

- Объектом калькуляции является конкретное изделие, единица продукции, одна услуга, единица объема работ.

- Для достижения определенных целей разрабатываются нормативные, плановые и отчетные калькуляции.

- Нормативная калькуляция рассчитывается на основе технически обоснованных норм и нормативов расхода живого и овеществленного труда.

- Плановая калькуляция составляется для определения плановой себестоимости единицы продукции.

- Отчетная калькуляция составляется после окончания отчетного периода и отражает фактические затраты на выпуск и реализацию единицы продукции. Такие калькуляции необходимы для анализа, сопоставления плановых и фактических затрат и выявления резервов для снижения себестоимости; разработки мероприятий по снижению себестоимости.

Наименование и состав статей расходов в калькуляции определяется отраслевыми рекомендациями.

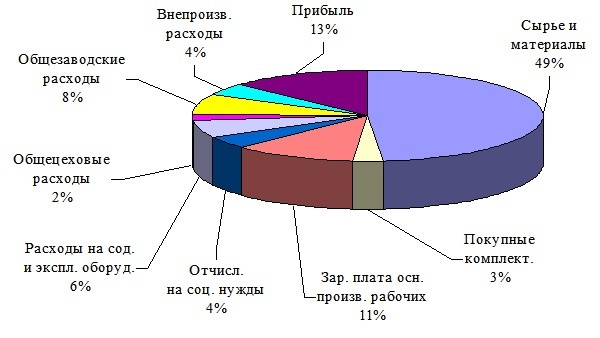

Пример: калькуляция на производство и реализацию промышленного изделия

Ниже приводятся наиболее типичные калькуляционные статьи затрат на производство и реализацию промышленного изделия.

- сырье и материалы

- покупные комплектующие изделия, полуфабрикаты, и услуги производственного характера

- возвратные отходы (вычитаются)

- топливо и энергия на технологические цели

- основная заработная плата основных производственных рабочих

- дополнительная заработная плата основных производственных рабочих

- отчисления на социальные нужды от заработной платы производственных рабочих

- расходы на подготовку и освоение производства

- расходы по эксплуатации и содержанию машин и оборудования

- цеховые (общепроизводственные) расходы

- общехозяйственные расходы

- потери от брака (только в фактической себестоимости)

- прочие производственные расходы

Статьи расходов подразделяются на прямые и косвенные.

К косвенным затратам в калькуляции себестоимости продукции относятся такие, которые связаны с обслуживанием и управлением производством в целом по предприятию: затраты по содержанию и эксплуатации машин и оборудования, общепроизводственные, общехозяйственные расходы, коммерческие расходы.

Отличия классификации затрат по элементам затрат от классификации по калькуляционным статьям затрат

Важно понимать, в чем отличие классификации затрат по элементам затрат от классификации по калькуляционным статьям затрат.

Затраты, принадлежащие к одному экономически однородному элементу, могут быть разбросаны в разных калькуляционных статьях в зависимости от того, в каких подразделениях предприятия они возникают.

Содержание калькуляционных статей расходов раскрыто в таблице 4.2

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.