Сегодня предлагаем вашему вниманию статью на тему: "себестоимость продукции". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Что такое себестоимость и как ее рассчитать: типы, виды, структура и формирование себестоимости

Каждое предприятие, выпускающее продукцию или предоставляющее услуги, регулярно производит расчет себестоимости производимой продукции и себестоимости услуг. Этот показатель показывает насколько эффективно и рентабельно производство. Также себестоимость прямым образом влияет на ценообразование. Сейчас мы подробно расскажем все об этом качественном показателе и научимся его рассчитывать.

В каждом учебнике по экономике можно встретить разнообразную трактовку термина «себестоимость». Но как бы ни звучало определение, его суть от этого не меняется.

Себестоимость продукции – это сумма всех издержек, которые несет предприятие по изготовлению товара и его последующей реализации.

Под издержками понимают траты связанные с закупкой сырья и материалов, необходимых для производства, оплатой труда работников, транспортировкой, хранением и реализацией готовой продукции.

На первый взгляд, может показаться, что произвести расчет себестоимости продукции довольно просто, но это не совсем так. На каждом предприятии такой важный процесс доверяют только квалифицированным бухгалтерам.

Осуществлять расчет себестоимости товара необходимо регулярно. Зачастую это делают через определенные промежутки времени. Каждый квартал, 6 и 12 месяцев.

Если вы решили открыть свой бизнес и думаете как заработать деньги, то без этих подсчетов невозможно вычислить окупается бизнес или нет, есть ли необходимость расширять производство и насколько успешно ваше дело.

Перед тем как браться за расчет себестоимости производства, необходимо изучить на какие виды и типы она подразделяется.

Себестоимость может быть 2 типов:

- Полная или средняя – включает в себя абсолютно все расходы предприятия. В расчет берутся все издержки связанные с закупкой оборудования, инструментов, материалов, транспортировкой товара и т.д. Показатель получается усредненный;

- Предельная – зависит от количества выпускаемой продукции и отображает стоимость всех дополнительных изготовленных единиц товара. Благодаря полученному значению можно рассчитать эффективность дальнейшего расширения производства.

Себестоимость также распределяется на несколько видов:

- Цеховая себестоимость – состоит из издержек всех структур предприятия, деятельность которых направлена на производство новой продукции;

- Производственная себестоимость – представляет собой сумму цеховой себестоимости, целевых и общих расходов;

- Полная себестоимость – включает в себя производственную себестоимость и издержки, связанные с реализацией готовой продукции;

- Непрямая или общехозяйственная себестоимость – состоит из издержек, которые напрямую не относятся к производственному процессу. Это управленческие расходы.

Себестоимость может быть фактической и нормативной.

При расчете фактической себестоимости берут реальные данные, т.е. исходя из фактических издержек, формируется цена товара. Производить такой расчет очень неудобно, т.к. зачастую узнать себестоимость изделия необходимо раньше, чем оно реализуется. От этого зависит рентабельность бизнеса.

Рассчитывая нормативную себестоимость, данные берут согласно производственных норм. Благодаря этому можно жестко контролировать расход материалов, что минимизирует возникновение неоправданных расходов.

Все предприятия, которые выпускают продукцию, или предоставляют услуги, отличаются друг от друга. Например, технологические процессы завода по изготовлению мороженого и фабрики по пошиву мягких игрушек абсолютно разные.

Поэтому каждое производство индивидуально рассчитывает себестоимость готовой продукции. Это становится возможным благодаря гибкой структуре себестоимости.

Себестоимость представляет собой сумму расходов. Их можно разделить на такие категории:

- Траты на сырье и материалы, необходимые для выпуска продукции;

- Издержки на энергоносители. Некоторые производства учитывают траты, связанные с использованием определенного вида топлива;

- Затраты на технику и оборудование, благодаря которому осуществляется производство;

- Выплата заработной платы сотрудникам. К этому пункту также относятся платежи, связанные с оплатой налогов и соц. выплат;

- Расходы производственного характера (аренда помещений, рекламные кампании и т.д.);

- Расходы на проведение социальных мероприятий;

- Амортизационные отчисления;

- Административные издержки;

- Оплата услуг сторонних организаций.

Все издержки и расходы представляют собой процентное соотношение. Благодаря этому руководителю предприятия легче найти «слабые» стороны производства.

Себестоимость величина непостоянная. На нее влияют такие факторы, как:

- Инфляция;

- Ставки по кредитам (если такие имеются у предприятия);

- Географическое расположение производства;

- Количество конкурентов;

- Использование современного оборудования и т.д.

Для того чтобы предприятие не обанкротилось, необходимо своевременно производить расчет себестоимости изделия.

Рассчитывая производственную себестоимость, суммируют затраты, необходимые для выпуска продукции. Этот показатель не учитывает расходы на реализацию продукции.

Формирование себестоимости на предприятии происходит до того, как продукция реализовывается, ведь именно от величины этого показателя зависит цена изделия.

Рассчитать ее можно несколькими способами, но самым распространенным является калькуляция себестоимости. Благодаря ему можно подсчитать, сколько расходуется денежных средств для производства 1 единицы продукции.

Как мы уже говорили ранее издержки производства (себестоимость продукции) на каждом предприятии разные, но их группируют по отдельным признакам, благодаря чему легче производить расчеты.

Затраты в зависимости от способа их включения в себестоимость бывают:

- Прямые – те, которые относятся непосредственно к производству продукции. То есть издержки, связанные с закупкой материала или сырья, оплата труда работников, которые участвуют в производственном процессе и т.д;

- Косвенные – это те затраты, которые нельзя отнести непосредственно к производству. К ним относятся коммерческие, общехозяйственные и общепроизводственные издержки. Например, зарплата руководителей.

По отношению ко всему объему производства затраты бывают:

- Постоянные – те, которые не зависят от объемов производства. К ним относится арендная плата помещений, амортизационные отчисления и т.д;

- Переменные – это расходы, которые напрямую зависят от объемов выпускаемой продукции. Например, расходы, связанные с закупкой сырья и материалов.

По значимости от конкретного решения руководителя затраты бывают:

- Нерелевантные – издержки, которые не зависят от принятия того или иного решения руководителем.

- Релевантные – зависящие от решений руководства.

Для лучшего понимания рассмотрим следующий пример. В распоряжении предприятия имеется пустое помещение. На содержание этого сооружения выделяются определенные средства. Их величина не зависит от того выполняют ли там какой-то процесс. Руководитель планирует расширять производство и задействовать это помещение. В таком случае ему необходимо будет закупить новое оборудование и обустроить рабочие места.

Издержки на закупку оборудования будут считаться релевантными, а затраты на содержание здания нерелевантными. То есть амортизационные отчисления производились, и будут производиться независимо от того, будет это помещение пустым или нет.

Произвести расчет себестоимости продукции на производстве можно двумя способами. Это метод калькуляции затрат и метод многоуровневого распределения. Чаще всего используют первый способ, так как он позволяет более точно и быстро определить себестоимость продукции. Его подробно мы и рассмотрим.

Калькулирование себестоимости – это расчет величины издержек и расходов, которые приходятся на единицу продукции. В таком случае затраты группируются по статьям, благодаря чему и осуществляются расчеты.

В зависимости от деятельности производства и его расходов калькуляцию можно проводить несколькими методами:

- Директ-костинг . Это система производственного учета, которая возникла и развивалась в условиях экономики рынка. Так рассчитывается ограниченная себестоимость. То есть при расчете используют только прямые расходы. Косвенные списывают на счет реализации;

- Позаказный метод . Используется для расчета производственной себестоимости каждой единицы продукции. Его используют на предприятиях, которые производят уникальное оборудование. Для сложных и трудоемких заказов рационально рассчитывать расходы для каждого изделия. Например, на судостроительном заводе, где производят несколько судов в год рационально рассчитывать себестоимость каждого в отдельности;

- Попередельный метод . Данный метод используют предприятия, которые осуществляют серийное производство, а процесс изготовления состоит из нескольких этапов. Себестоимость рассчитывается для каждой стадии производства. Например, на хлебокомбинате изделия изготавливают в несколько этапов. В одном цеху замешивают тесто, в другом выпекают хлебобулочные изделия, в третьем их фасуют и т.д. В таком случае рассчитывают себестоимость каждого процесса отдельно;

- Попроцессный метод . Его применяют предприятия добывающей промышленности, или компании с несложным технологическим процессом (например, при производстве асфальта).

В зависимости от вида и типа может быть несколько вариаций формул расчета себестоимости. Мы рассмотрим упрощенную и развернутую. Благодаря первой, каждый человек, не имеющий экономического образования, поймет, как рассчитывается этот показатель. С помощью второй можно произвести реальный расчет себестоимости производства.

Упрощенный вариант формулы расчета полной себестоимости товара выглядит так:

Полная себестоимость = Производственная стоимость изделия + Затраты на реализацию

Произвести расчет себестоимости продаж можно, используя развернутую формулу:

ПСТ = ПФ + МО + МВ + Т + Э + РС + А + ЗО + НР + ЗД + ОСС + ЦР

- ПФ – расходы на покупку полуфабрикатов;

- МО – расходы, связанные с закупкой основных материалов;

- МВ – сопутствующие материалы;

- ТР – транспортные расходы;

- Э – расходы на оплату энергоресурсов;

- РС – расходы, связанные со сбытом готовой продукции;

- А – амортизационные расходы;

- ЗО – оплата труда основных рабочих;

- НР – издержки непроизводственного характера;

- ЗД – надбавки рабочим;

- ЗР – заводские расходы;

- ОСС – страховые отчисления;

- ЦР – цеховые расходы.

Чтобы каждому было понятно, как производить подсчеты, приведем пример расчета себестоимости и пошаговую инструкцию

Перед тем как приступать к цифрам, необходимо сделать следующее:

- Суммируйте все издержки, связанные с закупкой сырья и материалов, необходимые для производства;

- Рассчитайте, сколько денежных средств было потрачено на энергоресурсы;

- Сложите все расходы, связанные с выплатами зарплат. Не забудьте прибавить 12% на дополнительные работы и 38% на соц. отчисление и медицинское страхование;

- Отчисления на амортизационные издержки сложите с другими расходами, которые связаны с содержанием устройств и оборудования;

- Подсчитайте расходы, связанные со сбытом продукции;

- Проанализируйте и учтите прочие производственные издержки.

Перед нами стоит задача рассчитать себестоимость 1000 метров пластиковых труб на заводе. Имеем следующие данные, которые представлены в таблице:

В двух словах можно сказать так: себестоимость продукции – это совокупность денежных средств, которые тратит организация на производство и реализацию своих товаров или услуг. Рассмотрим теперь это понятие подробнее.

Себестоимость бывает полной (по-другому – средняя) и предельной – в первом случае подразумевается совокупность всех издержек, включая коммерческие затраты, направленные на производство продукции. В свою очередь предельная (marginal) себестоимость выражает стоимость каждой дополнительной единицы продукции.

Чтобы лучше понять, что такое себестоимость, рассмотрим виды на которые можно разделить это понятие.

Основные виды следующие:

- цеховая – подразумевается сумма всех затрат, понесенных всеми производственными структурами (цехами, отделами и т.д.) компании, которые непосредственно были вовлечены в изготовление продукции;

- производственная – в этом случае цеховая себестоимость дополняется целевыми и общими расходами;

- полная – в этом случае, помимо затрат на выпуск товара/услуги и организацию процесса производства, в нее включаются и расходы компании на реализацию конечного продукта. То есть, к производственной себестоимости добавляются расходы на поставку готовых услуг и товаров на рынок.

Это не единственная классификация, себестоимость также можно делить: на среднеотраслевую (обобщенная стоимость продукции всех компаний из этой отрасли) и на индивидуальную себестоимость; на фактическую (на данный момент времени) и на плановую и т.д.

Себестоимость складывается из следующих составляющих:

- Материальные затраты. Сюда включается: затраты на материалы и исходное сырье, расходы на комплектующие и т.д.; расходы на электроэнергию, топливо, уголь и т.д.; общепроизводственные затраты.

- Расходы на оплату труда – это выдача зарплат сотрудникам компании: основному персоналу (занимается производством продукции); вспомогательному персоналу (обслуживает технику, оборудование); интеллектуальному персоналу (аналитики, маркетологи); служащим компании (бухгалтеры, кадровики, руководство и менеджеры и т.д.); младшему обслуживающему персоналу.

- Отчисления на проведение социальных мероприятий.

- Расходы на амортизацию основных средств.

- Прочие расходы – расходы на рекламу, маркетинг продукции, накладные расходы, которые связаны с производством продукции и ее реализацией и т.д.

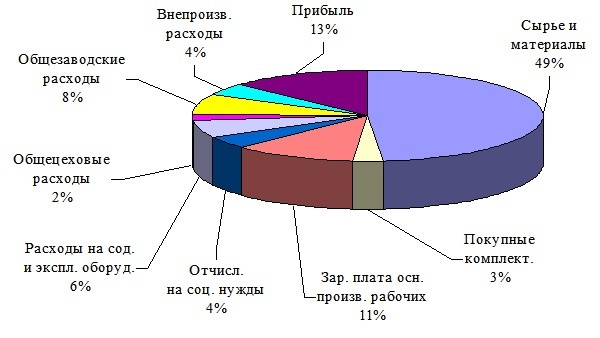

Пример статей расходов при производстве продукции

В свою очередь есть и деление по статьям калькуляции:

- Материалы – это сырье и полуфабрикаты, узлы и агрегаты, комплектующие и т.д.

- Энергия и топливо, расходуемые при создании продукции.

- Амортизация ОПФ (основные производственные фонды) – это станки и машины, техника, оборудование и т.д.

- Основная зарплата (оклад) основного персонала компании.

- Дополнительная зарплата для основного персонала – сюда включаются различные надбавки и доплаты к основной зарплате согласно Трудовому Кодексу и т.д. Дополнительная зарплата выражается как определенный процент от основной.

- Социальные отчисления – это различные фонды: социальный, пенсионный, страховой, фонд безработицы, фонд платы при несчастных случаях и т.д. Эти отчисления также считаются как процент от основной зарплаты.

- ОПР (общие производственные расходы) – затраты на сбыт продукции, внутрипроизводственные затраты, оплаты труда служащих и прочее (к примеру, по статье «ремонт» это расходы за закупку штукатурки, линолеума, клея и т.д.). Также является процентом от пункта D.

- Командировочные – это расходы на приобретение билетов, на оплату пребывания в гостинице, выдача суточных.

- Оплата работы контрагентов (сторонних компаний и организаций)

- Административные расходы – это содержание управленческого аппарата, своего рода «расходы на бюрократию».

Расчет себестоимости продукции может несколько отличаться в зависимости от сферы деятельности, могут, например, появляться дополнительные статьи расходов.

Себестоимость продукции может варьироваться в зависимости от количества произведенной (или купленной) продукции. Этот принцип легко обосновывается элементарными примерами.

Предположим, вам нужно купить молоко (стоимость пачки – 60 рублей) и вы поехали в магазин на машине – дорога до магазина и назад заняла полчаса. Тогда вы понесете следующие расходы:

- если принять стоимость часа времени за 200 рублей, то ваши расходы на молоко выросли на 100 рублей;

- амортизация (износ) автомобиля – ваши расходы вырастут, например, на 20 рублей.

- топливо – возьмем средние параметры, 40 рублей.

Тогда формула себестоимости продукции (пачки молока) примет вид:

Себестоимость = (стоимость партии продукции + расходы)/(объем продукции) = (60 + 100 + 20+40) / 1 = 220 рублей.

Но если купили, допустим, 3 пачки молока, то себестоимость партии приобретенного продукта составит всего лишь: (3 × 60 + 100 + 20) / 3 = 100 рублей!

Именно этот принцип «больше продукции – ниже себестоимость» — позволяет крупным корпорациям успешно бороться с более слабыми конкурентами за счет выпуска гигантских объемов продукции, что снижает себестоимость, а значит и продажную стоимость продукции.

Себестоимость = Понесенные расходы ⁄ Объем выпуска

Расчет себестоимости товаров или услуг производится просто. Необходимо посчитать непосредственную стоимость сырья и материалов, необходимых для производства одной единицы товара, либо затрат, возникающих при оказании конкретной услуги.

После этого, нужно понять, какой процент от общего объема товаров или услуг составляет искомый и выяснить общие постоянные затраты (трудочасы, энергия, амортизация и т.д.) на производство в течение определенного промежутка времени, например, месяца.

После этого суммировать полученный объем постоянных затрат с стоимостью использованых материалов за этот промежуток времени. Далее остается разделить полученную сумму на количество выпущенных товаров или оказаных услуг — и тогда вы получите непосредственную себестоимость!

Себестоимость промышленной продукции

Себестоимость: сущность, виды; классификация издержек.

Смета затрат на производство продукции.

Калькуляция единицы продукции.

Факторы и пути снижения себестоимости продукции.

Себестоимость продукции является одним из важнейших показателей хозяйственной деятельности предприятия, отражающим текущие затраты предприятия на производство и реализацию продукции (работ, услуг), выраженные в денежной форме. Себестоимость характеризует качественную сторону всей производственной и хозяйственной деятельности предприятия. Чем ниже себестоимость продукции при одинаковом уровне производства, тем выше его эффективность.

Себестоимость продукции – это стоимостная оценка, используемых в процессе производства продукции (работ, услуг), сырья, материалов, топлива, энергии, природных ресурсов, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость – это совокупность затрат (издержек) на производство и реализацию продукции.

Себестоимость является основой простого воспроизводства.

Себестоимость является денежной формой учета затрат на осуществление производственного процесса.

Себестоимость – основа ценообразования.

Состав затрат, включаемых в себестоимость продукции (работ, услуг) в РБ регламентируется «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг)».

В соответствии с Положением в себестоимость продукции включается:

Затраты, непосредственно связанные с производством продукции, подготовкой, обслуживанием и управлением производства.

Затраты, связанные со сбытом продукции.

Затраты на воспроизводство основного капитала.

Затраты на подготовку и использование трудовых ресурсов.

Налоги, сборы, платежи и другие обязательные отчисления в соответствии с законодательством.

Другие виды затрат.

Рассматривая виды себестоимости, можно предложить несколько классификаций.

Себестоимость может быть:

1. Общественная (отраслевая) исчисляется на основе затрат отрасли промышленности в целом по стране.

2. Индивидуальная – затраты на производство продукции конкретного предприятия.

В зависимости от объема затрат на предприятиях различают:

Производственную себестоимость – совокупность затрат на производство продукции внутри предприятия.

Полную (коммерческую) – отражает все затраты на производство и реализацию продукции. Складывается из производственной себестоимости и внепроизводственных расходов на реализацию продукции.

Плановую себестоимость, которая исчисляется в начале календарного периода и составляется на планируемый срок и является составной частью бизнес-плана.

Нормативную – максимально допустимые затраты на производство и сбыт продукции при научно-обоснованных нормах расхода живого и овеществленного труда.

Фактическую (отчетную) – рассчитывается в конце отчетного периода по данным бухгалтерского учета затрат на производство и реализацию продукции.

Себестоимость может быть выражена следующими показателями:

сумма общих затрат на весь объем продукции;

затраты, приходящиеся на единицу продукции;

затраты, приходящиеся на один рубль валовой продукции в сопоставимых ценах.

Классификация издержек (затрат):

по виду деятельности:

на организацию и управление производством.

по способу отнесения затрат:

Прямые – это те затраты, которые могут быть непосредственно отнесены на изготовляемую продукцию (затраты на сырье и материалы, топливо и энергия на технологические нужды, заработная плата производственных рабочих).

Косвенные – это затраты, которые связаны с функционированием всего предприятия и не могут быть непосредственно отнесены на конкретную продукцию (общепроизводственные расходы, общехозяйственные расходы и т.д.).

в зависимости от характера изменения величины затрат при увеличении или снижении объема производства:

Постоянные – это затраты, которые не изменяются или изменяются незначительно в результате изменения объема производства (расходы на содержание аппарата управления, на отопление и освещение помещения, на управление производством и предприятием в целом и т.д.).

Переменные – это затраты, которые изменяются прямо пропорционально изменению объема производства (расходы на сырье и материалы, заработная плата основных рабочих и т.д.).

по виду расходов:

Группировка затрат по статьям калькуляции отражает место возникновения этих затрат.

При классификации затрат по экономическим элементам они группируются в соответствии с их экономическим содержанием, независимо от места их возникновения.

Для целей определения себестоимости общего объема выпуска продукции и анализа структуры издержек все затраты группируются по признаку экономической однородности.

Документ, в котором осуществляется такая группировка, называется сметой затрат на производство продукции.

В смете затрат выделяют следующие экономические элементы:

расходы на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

Элементом затрат называют экономически однородные расходы, которые не могут быть разложены на составные части. Группировка затрат по экономическим элементам позволяет определить, что и в каком объеме расходует предприятие на производство продукции, а также структуру затрат.

В элемент «Материальные затраты» включается стоимость:

используемых в производственном процессе сырья, материалов, запчастей, топлива, комплектующих изделий и полуфабрикатов, природного сырья, покупной энергии всех видов;

износ предметов, служащих менее одного года, независимо от их стоимости либо многократно используемые в хозяйственной деятельности, но стоимость на момент приобретения не превышает установленного лимита;

работ и услуг производственного характера, выполненных сторонними организациями;

стоимость потерь материальных ресурсов в пределах норм естественной убыли.

Из затрат на материальные ресурсы исключается стоимость возвратных отходов.

В элементе «Расходы на оплату труда» отражаются: выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов. Также данный элемент включает компенсирующие, стимулирующие, премиальные выплаты, оплату ежегодных и дополнительных отпусков.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисление по установленным законодательством нормам в фонд социальной защиты населения и в государственный фонд содействия занятости от всех видов оплаты труда работников.

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, соответствующих их годовому нормативному износу.

В элемент «Прочие затраты» входят:

налоги, сборы и другие платежи в бюджет и внебюджетные фонды;

платежи по видам обязательного страхования;

плата по процентам за ссуды банка;

оплата за услуги связи;

расходы на подготовку и переподготовку кадров;

расходы на рекламу;

командировочные и представительские расходы;

и другие ранее не отраженные расходы.

Система затрат на производство продукции используется для:

1) расчета себестоимости валовой, товарной и реализованной продукции;

2) определения общего объема прибыли;

3) разработки баланса расходов и доходов предприятия;

4) расчета таких показателей, как:

средние издержки на единицу продукции;

издержки на рубль валовой, товарной и реализованной продукции.

С целью большей детализации и обеспечения правильности включения затрат в себестоимость отдельных видов продукции, все затраты предприятия, связанные с производством и реализацией продукции (работ, услуг), группируются по статьям калькуляции (затрат) в зависимости от характера и места возникновения. Определение издержек, связанных с производством и реализацией продукции, приходящихся на 1 единицу, называется калькуляцией.

Пример калькуляции единицы продукции:

Сырье и основные материалы.

Вспомогательные материалы на технологические цели.

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

Топливо и энергия на технологические цели.

Возвратные отходы (вычитаются).

Расходы на оплату труда производственных рабочих.

Отчисления на социальные нужды.

Расходы на подготовку и освоение производства.

Затраты, отраженные в первых десяти статьях, составляют цеховую себестоимость.

Потери от брака.

Сопутствующая продукция (вычитается).

Прочие производственные расходы.

Затраты, отраженные с первой по четырнадцатую статьях, составляют производственную себестоимость.

Все статьи калькуляции составляют полную себестоимость.

Рассмотрим подробнее содержание некоторых статей калькуляции.

Статья «Расходы на подготовку и освоение производства» включает в себя:

расходы на освоение новых предприятий, производств;

затраты на подготовку и освоение производства новых видов продукции и технологических процессов;

Статья «Общепроизводственные расходы» включает:

расходы на содержание и эксплуатацию машин и оборудования (амортизация оборудования и транспортных средств; затраты на содержание, ремонт производственного и подъемно-транспортного оборудования, цехового транспорта и рабочих мест; износ инструментов и приспособлений);

расходы по организации, обслуживанию и управлению производством (содержание аппарата управления цеха; содержание неуправленческого персонала цеха; содержание, амортизация и ремонт зданий, сооружений и инвентаря цеха; рационализация и изобретательство; совершенствование технологий и организации производства; охрана труда и техника безопасности и др.);

непроизводительные расходы (потери от простоев; недостачи и потери материальных ценностей и др.).

В 11-ю статью «Общехозяйственные расходы» входят:

расходы на управление (расходы на оплату труда заводского персонала, в т.ч. аппарата уаправления, командировочные расходы и др.);

расходы на организацию и обслуживание производственно-хозяйственной деятельности (расходы на содержание отделов снабжения и заводских складов; расходы на содержание прочего общезаводского персонала; амортизация основных фондов; износ по нематериальным активам (программное обеспечение, now-how); содержание и ремонт зданий, сооружений и инвентаря общехозяйственного назначения; охрана труда; сооружение противопожарной и сторожевой охраны; подготовка кадров и т.д.);

налоги, сборы и прочие обязательные платежи;

общехозяйственные непроизводительные расходы (потери от простоев по внутрипроизводственным причинам, прочие непроизводительные расходы).

Для предприятий занимающихся производством средств производства, используется примерно такая же типовая калькуляция с добавлением дополнительной статьи в рамках цеховой себестоимости «Расходы на содержание и эксплуатацию технологического оборудования».

При многономенклатурном производстве значительная часть затрат не может быть непосредственно отнесена на себестоимость конкретных видов изделия (косвенные затраты). Отнесение их на себестоимость единицы продукции осуществляется пропорционально какому-либо признаку (основная заработная плата производственных рабочих, производственная себестоимость и т.д.). Так затраты на содержание и эксплуатацию оборудования распределяются пропорционально машино-часам работы оборудования по изготовлению соответствующих изделий. Общепроизводственные, общехозяйственные расходы распределяются пропорционально сумме основной заработной платы производственных рабочих, непроизводственные расходы распределяются пропорционально производственной себестоимости.

Пути снижения себестоимости продукции (работ, услуг) на каждом отдельном предприятии можно выявить лишь после проведения всестороннего анализа данной проблемы. Однако существуют общие для всех отраслей и предприятий направления ее снижения:

Повышение производительности труда.

Увеличение производства продукции за счет интенсификации, концентрации и специализации производства, рационального использования всех видов ресурсов.

Экономное и наиболее рациональное использование материальных ресурсов.

Повышение эффективности использования средств труда.

Использование достижений НТП и на этой основе повышение технического уровня производства.

Упрощение структуры управления и его удешевления.

Под себестоимостью понимаются все совокупные затраты, которые были понесены при изготовлении или покупке единицы товара (работ). Это понятие содержит в себе стоимостную оценку ресурсов, задействованных в ходе производства или приобретения продукции/услуги.

Полученная при производстве или закупе продукция (услуга) имеет свою стоимость, которая состоит из следующих затрат:

1. Материальные затраты. Сюда входят все потраченные в процессе изготовления или покупки материалы.

2. Расходы на купленные товары, предназначенные для дальнейшей перепродажи.

3. Затраты на энергоносители и прочие природные ресурсы. Учитываются расходы на отопление, освещение помещений, а также пользование водой.

4. Сырьевые расходы. Необходимые затраты на используемое в процессе производства сырье.

5. Расходы на оплату труда. К этой категории относятся ресурсы, потраченные на обеспечение заработной платой задействованных работников, а также на отчисления в бюджет и внебюджетные фонды (ИНФС, ПФ, ФСС) налогов и страховых выплат за этих сотрудников.

6. Издержки по основным фондам. Дорогостоящее оборудование, применение которого необходимо при изготовлении или закупе продукции, принимается в затраты небольшими частями в течение длительного времени согласно начисленной амортизации.

7. Административные расходы включают в себя содержание управляющего аппарата.

8. Прочие издержки, которые могут образоваться в течение производственного цикла или в процессе приобретения товара.

По характеру произведенных затрат различают несколько категорий себестоимости товаров, продукции или услуг:

1. Цеховая себестоимость состоит из расходов, участвующих непосредственно в процессе изготовления продукции. Сюда относятся затраты на сырье, оплату труда задействованных рабочих.

2. Производственная ― включает в себя прочие расходы на содержание предприятия. Это затраты на природные ресурсы, содержание управляющего персонала.

3. Под полной себестоимостью понимают все издержки, понесенные не только в процессе закупки или изготовления, но и сбыта продукции. В добавление к вышеперечисленным это командировочные, рекламные, представительские и прочие расходы.

Наиболее востребована в учете хозяйственной деятельности полная себестоимость. Ее анализ позволяет выявить пути возможных сокращений издержек, тем самым увеличивая итоговую прибыль.

Анализ себестоимости необходим для определения рентабельности продукции. Чем ниже уровень потраченных ресурсов при изготовлении/закупке по отношению к цене продажи единицы товара (услуги), тем выгоднее становится сам процесс производства. Себестоимость, таким образом, прямо влияет на конечную прибыль. Повышение стоимости затрат на изготовление или покупку уменьшает финансовое состояние субъекта предпринимательской деятельности. Иногда выручка от продажи товара может не покрывать всех понесенных издержек.

Одним из очевидных способов увеличения прибыли можно назвать меры по снижению себестоимости. В то же время необходимо предотвратить ситуацию, когда уменьшение затрат начнет негативно отражаться на самой продукции. Ведь сбыть в дальнейшем товар ненадлежащего качества будет весьма затруднительно. В итоге владелец понесет убытки даже при низком уровне себестоимости.

Основным источником информации по произведенным расходам служат данные бухгалтерского учета. При производстве товара или оказании услуг основная часть (реализационные расходы) состоят из затрат на основное, вспомогательное производство, а также прочие общехозяйственные расходы.

Если участник предпринимательской деятельности занимается торговыми операциями, то себестоимость товара в данном случае будет включать в себя стоимость закупки этого товара и прочие сопутствующие расходы на продажу.

При оказании услуг себестоимость формируется из необходимых на осуществление операции затрат ― арендных, коммунальных платежей, материальных издержек, амортизационных отчислений и расходов на оплату труда.

При подробном анализе некоторые затраты пропорциональны выпуску одной единицы продукции. Это относится к стоимости сырья, сдельной заработной плате персонала, которая зависит от количества выработанного или проданного товара.

К прочим постоянным расходам относят издержки, размер которых не зависит от объема производства или запланированных продаж. Среди них ― часть коммунальных услуг, содержание административного аппарата, некоторые материальные расходы и амортизационные отчисления.

Основными задачами хозяйственных субъектов в процессе их деятельности можно назвать действия, направленные на получение прибыли. В том числе и снижение себестоимости в разумных пределах.

Экономия на сырьевых ресурсах может существенно снизить качество продукции и привести к ее дальнейшей неликвидности. Решением может быть приобретение более дешевых аналогов требуемого сырья, либо же закупка товара в больших объемах по оптовым ценам. Необходимо также более экономное расходование запасов, исключающее порчу и возможные потери.

Затраты на коммунальные услуги носят постоянный характер, разумное расходование энергоносителей, воды, топливных материалов может привести к экономии денежных средств.

Предприятия вынуждены проводить эффективную кадровую политику. Квалифицированные и ответственные специалисты принесут больше пользы, чем сотрудники без надлежащего опыта работы.

Подробный анализ каждого пункта затрат позволяет выявить необходимость тех или иных расходов, отыскать пути их возможного сокращения. Конечная цель этих задач ― получение максимально возможного объема прибыли.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.