Сегодня предлагаем вашему вниманию статью на тему: "розничная торговля на енвд в 2019-2020 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

ЕНВД – система налогообложения, которая пользуется популярностью в розничной торговле. Основным достоинством ЕНВД является возможность перечисления фиксированного платежа, независимо от площади торгового зала и объема выручки, а также не платить НДС и налог на имущество.

Единый налог был установлен в 2003 году и допускает применение специального режима для основных видов услуг:

Список видов деятельности региональные органы власти могут изменять с учетом специфики региона.

Ставка равна 15%, период уплаты – 1 раз в квартал.

7 лет назад внесли законопроект об отмене системы с 2014 года, однако инициативу не поддержали. Повторно Федеральное собрание рассмотрело вопрос в 2012 году, и решение утвердили. Отмена ЕНВД предполагалась в 2019 г., но по причине организационных моментов соответствующая статья Налогового кодекса утратит силу только в 2021 году.

Предпосылками для отмены является наличие одинаковой нагрузки для бизнеса с разными доходами. С целью увеличения объема налогов и их поступления в бюджет поправки о необходимости оставить ЕНВД постоянного эффекта не произвели, так как, по предварительным данным, суммы в бюджет увеличатся до 30%.

Патентная система представляет собой продажу разрешения на каждый вид деятельности, количество которых меньше чем у ЕНВД.

С 1 января ИП и юридические лица будут применять:

- Новый коэффициент-дефлятор для расчета суммы налога. Показатель будет зависеть от уровня инфляции и утвержден Приказом Министерства экономического развития № 579 от 30.10.2017.

- Дополнительные льготы при установке онлайн-кассы, в результате чего будет изменена структура декларации. До 1 июля 2019 г. действует освобождение налогоплательщиков, которые имеют право выдавать товарный чек, квитанцию или любой другой документ подтверждающий прием денег от физического лица.

- Измененный порядок регулирования хозяйственной деятельности потребительских кооперативов.

- Патентную систему или перейти на другую форму, указанную в Налоговом кодексе РФ.

Только ИП смогут использовать вычет на сумму расходов, связанных с покупкой кассы. Размер налога будет уменьшен на затраты. Максимальный вычет рассчитан исходя из стоимости аппарата с покупкой базовых настроек по подключению и составил 18 000 рублей.

ВАЖНО! Не будет установлен лимит доходов для смены систем налогообложения. Например, УСН запрещено использовать, если доход больше 150 000 000 рублей в год. Единый налог предполагает полную свободу от цифр и соответствует только виду деятельности.

Ряд дополнений был сделан в период с 2014 по 2018 годы, однако их реализация не была завершена из-за отсутствия технической возможности производителей ККТ и завершения реализации поправок в налоговое законодательство.

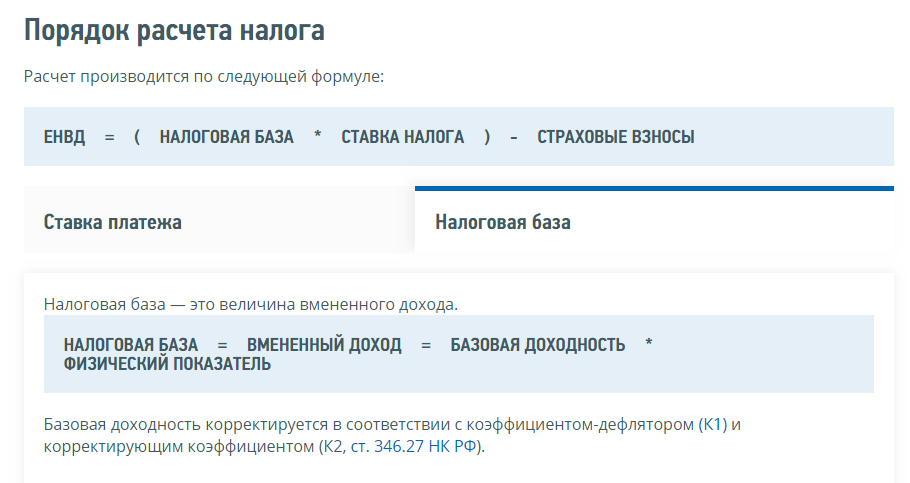

Применение ЕНВД предполагает, что субъект хозяйствования платит один комплексный (единый) налог в бюджет вместо НДС, налога на прибыль и на имущество, а частные коммерсанты освобождаются также от уплаты НДФЛ со своих предпринимательских доходов. ЕНВД рассчитывается по сумме вмененного дохода (с учетом базовой доходности и физпоказателей), а фактические итоги предпринимательской деятельности не имеют значения, поэтому, даже при убыточности бизнеса, налог должен быть начислен и уплачен в обычном размере. Регламентация процесса перехода на вмененный спецрежим и правила применения этой системы прописаны в главе 26.3 НК РФ.

ЕНВД доступен для ИП и компаний, направления деятельности которых соответствуют перечню, установленному Налоговым кодексом (п. 2 ст. 346.26 НК РФ) и региональным нормативным актом.

Невозможен переход на «вмененку» лицами, ведущими бизнес по договору простого товарищества. Под запретом и работа на условиях доверительного управления имущественными активами. Характерная особенность этого спецрежима в том, что его не могут применять крупнейшие налогоплательщики.

Ограничения для применения ЕНВД:

по средней численности наемного персонала – не более 100 человек;

у юридических лиц имеет значение распределение долей между участниками – на участников из числа юрлиц должно приходиться не более четверти уставного капитала;

не разрешается переход на ЕНВД в части услуг общепита медицинским, образовательным или социально обслуживающим компаниям, для которых такие услуги – неотъемлемая часть их функционирования;

субъекты хозяйствования, передающие во временное владение (пользование) торговые площади, объекты общепита без залов обслуживания, или земли под торговые объекты, не вправе применять ЕНВД в части сдачи в аренду принадлежащих им АЗС и АГЗС.

Режим налогообложения по вмененному доходу доступен для юридических лиц и ИП. Главное условие – соответствие направления деятельности законодательному перечню и выполнение требований НК РФ по ограничительным нормам. Переход осуществляется добровольно на основании письменного уведомления, подаваемого налогоплательщиком в ФНС.

Кто может применять ЕНВД в зависимости от направления предпринимательской деятельности? Субъекты хозяйствования, выбравшие любую из перечисленных сфер предпринимательства:

оказание бытовых видов услуг населению;

бизнес по ремонту и обслуживанию транспорта, мойки автомобилей;

сдача в аренду автостоянок, торговых точек и участков для размещения торговых объектов;

деятельность, связанная с транспортными перевозками (грузовыми и пассажирскими);

рекламный бизнес (реклама наружная и на транспортных средствах);

временное размещение физических лиц в жилых объектах (площадь используемых объектов не должна быть более 500 кв. м).

По общепиту и розничной торговле существует ограничение по размеру площади торгового зала или зала для обслуживания клиентов – помещение может быть не более 150 кв. м.

Кто платит ЕНВД – субъекты хозяйствования, которые официально перешли на спецрежим налогообложения по вмененному доходу. Статус плательщика этого налога не утрачивается при убыточности бизнеса, а обязательства перед бюджетом не корректируются в связи с временной приостановкой хозяйственной деятельности.

Нельзя применять ЕНВД продавцам изделий собственного производства (письмо Минфина РФ от 17.07.2018 № 03-11-06/3/49836).

С 2019 года планируется ввести дополнительное ограничительное требование для предпринимателей и юридических лиц, занимающихся торговой деятельностью – предполагается расширить перечень маркируемой продукции, при этом все товары, вошедшие в данный список, попадают в категорию запретных для реализации при ЕНВД. Инициатива по ограничению торговли вмененщиками маркированной продукцией находится на стадии обсуждения. Такое предложение озвучено Минфином в «Основных направлениях бюджетной, налоговой и таможенной политики на период 2019-2021 г.» (Приложение 3 в части, касающейся ЕНВД и ПСН). Если такое нововведение будет закреплено законодательно, под запрет попадут группы товаров из правительственного распоряжения от 28.04.2018 г. № 792-р:

парфюм (духи и туалетная вода);

предметы одежды разного назначения, обособляемые по категории используемого сырья – маркируются только кожаные изделия;

ЕНВД при розничной торговле: площадь торгового зала

Торговая площадь является основным физическим показателем, с помощью которого ведется расчет ЕНВД для организаций и ИП, которые занимаются розничной торговлей. В Налоговом кодексе РФ прямо указано, как именно площадь торгового объекта влияет на сумму единого налога, а прочие неторговые помещения — на величину физического показателя. ЕНВД розница-2017 регулируется пп. 6 п. 2 ст. 346.26 НК РФ. В нем, в частности, сказано, что торгующие организации и ИП могут выбрать в качестве системы налогообложения ЕНВД, если:

- площадь помещения, в котором осуществляется торговля, менее 5 кв. м, в этом случае в качестве физического показателя будет фигурировать показатель «торговое место»;

- площадь торгового зала не превышает 150 кв. м по каждому объекту торговли (стационарному или нестационарному), физический показатель при ЕНВД розничная торговля в этом случае — «площадь торгового зала».

Прямой формулировки, что такое торговый зал, в налоговом законодательстве нет. Однако этот важный физический показатель магазины и другие розничные точки должны определять строго на основании документов. Это могут быть инвентаризационные ведомости и правоустанавливающие документы на недвижимость. В них должно быть указано:

- назначение объекта недвижимости;

- планировка и конструктивные особенности;

- сведения о праве пользования объектом.

Статья 346.27 НК РФ дает четкое определение понятию магазин. В соответствии с ее нормами, это специально оборудованное здание или его часть, которое:

- имеет отдельные помещения для обслуживания покупателей, складирования товаров, а также подсобных нужд и размещения административного персонала;

- предназначено для реализации товаров и оказания услуг населению.

- технический паспорт на недвижимость;

- договор купли-продажи или аренды;

- схемы и экспликации;

- разрешающие документы на право обслуживания граждан.

Когда определяется право на применение ЕНВД (розничная торговля), площадь торгового зала обычно подразумевает под собой часть объекта (павильона, открытой площадки или магазина), которая занята оборудованием для демонстрации и реализации товаров. На этой же территории происходит процесс обслуживания клиентов, включая кассовые расчеты. В эту же территорию подлежат включению рабочие места персонала заведения. При этом не играет роли собственное это помещение или арендованное. Административно-бытовые и подсобные помещения, а также территория склада, на которой не происходит обслуживание покупателей, в данный физический показатель не включаются (ст. 326.27 НК РФ).

Важно правильно дифференцировать внутренние проходы для покупателей, а именно подходы к витринам или расчетно-кассовым узлам. Если они указаны в документах, их также нужно брать в расчет при определении физического показателя. Если с учетом этих величин размер зала окажется больше допустимого лимита, применять налог ЕНВД для розничной торговли нельзя.

Расчет ЕНВД в 2019 году для розничной торговли предусматривает включение площади всех помещений, в которых обслуживаются клиенты. Поэтому, если покупатели имеют доступ в складские и подсобные помещения, в которых также выставлен товар, физический показатель увеличивается. Это указал еще Президиум ВАС РФ в постановлении № 417/11. Однако в спорной ситуации обязанность доказывать использование такого склада для непосредственного обслуживания покупателей ложится на специалистов ФНС. Иногда это доказать не удается, и суды принимают сторону налогоплательщиков.

Единый налог на вменённый доход – популярный налоговый режим, на котором в России работают больше 2 миллионов субъектов малого бизнеса. Для них, конечно, важно знать, какие изменения по ЕНВД в 2019 году вступят в силу, и сколько ещё будет действовать эта система налогообложения.

Разговоры о том, отменят ли ЕНВД, идут ещё с 2011 года. Что не так с этим налогом, и почему его хотят исключить из перечня систем налогообложения, действующих в РФ?

Дело в том, что порядок расчёта налога на вменённый доход существенно отличается от порядка расчёта других налогов. ЕНВД платят не с реально получаемого дохода, а с вменённого, т.е. заранее установленного государством.

При этом нарушается принцип связи налоговых платежей с экономическими показателями хозяйствующего субъекта. Проще говоря, плательщики ЕНВД платят налог с дохода, который часто намного ниже реального.

Возьмём для примера базовую доходность на единицу грузового транспорта. Это всего лишь 6 000 рублей в месяц. Но можно ли назвать успешным бизнес по грузоперевозкам, который приносит такой мизерный доход? А плательщики ЕНВД платят налог по формуле, которая как раз и основана на таких скромных цифрах базовой доходности.

Статистика ФНС показывает, что за 2017 год на 2 044 154 организаций и ИП, которые работают на вменёнке, был начислен налог в сумме 133 648 484 тысяч рублей. Но учитывая, что начисленный налог можно уменьшить на сумму страховых взносов за работников и ИП за себя, к уплате в бюджет полагалось всего 69 869 934 тысяч рублей. Это означает, что в среднем один плательщик ЕНВД заплатил в бюджет 34 180 рублей в год или 2 848 рублей в месяц.

А ведь работают на этом режиме не только ИП без работников, оказывающие бытовые услуги. Это и достаточно крупные торговые точки, а также заведения общепита (предел площади для этих объектов ограничен 150 кв. м). При этом, лимит доходов на ЕНВД не установлен, а разрешённая численность работников – 100 человек.

ЕНВД введён с 2003 года для снижения фискальной нагрузки, и его действие было оправдано в том периоде, когда малый бизнес в России только формировался. Но, например, в Москве ЕНВД с 2011 года уже отменён. Да и действовал он только для одного вида деятельности – наружная реклама с использованием рекламных конструкций.

А в других городах федерального значения – Севастополе и Санкт-Петербурге – городские администрации существенно сократили перечень видов деятельности, разрешённых для ЕНВД. Причина этого ясна – доходы бизнеса здесь намного превышают выручку по аналогичной деятельности в других регионах.

Так что, отмена налога на вменённый доход уже стала реальностью, а с 2021 года действие ЕНВД будет прекращено по всей России. Но пока у тех, кто работает на этом режиме, впереди есть ещё два года деятельности – 2019 и 2020.

Формула расчёта ЕНВД включает в себя не только базовую доходность, но и физический показатель (численность работников, площадь в квадратных метрах, количество единиц транспорта и др.). Кроме того, на итоговую сумму налога влияют два коэффициента – К1 и К2.

Коэффициент К1 ежегодно устанавливается приказом Минэкономразвития РФ и действует по всей территории Российской Федерации. К1 называется повышающим коэффициентом, потому что отражает рост инфляции. На 2019 год К1 установлен в размере 1,915. В предыдущем году он составлял 1,868, то есть, рост совсем незначительный.

Коэффициент К2 находится в ведении муниципальных образований. Используя К2, местные власти могут существенно снизить вменённый налог к уплате. Вилка К2 составляет от 0,005 до 1. Не все администрации населённых пунктов утверждают понижающий коэффициент ежегодно. В некоторых городах К2 остается на одном уровне несколько лет подряд.

Посмотрим на конкретном примере, на сколько вырастет в 2019 году ЕНВД к уплате по сравнению с 2018 годом.

Магазин ИП без работников в г. Курган площадью 45 кв. метров торгует одеждой и аксессуарами. Курганская городская Дума установила, что коэффициент К2 по этому виду деятельности будет иметь максимальное значение, то есть «1».

Причём, коэффициент К2 остается здесь неизменным уже несколько лет. Значит, городская администрация считает, что розничная торговля одеждой – прибыльный бизнес, и снижения налоговой нагрузки не требуется. Для сравнения – для магазинов детского ассортимента и продовольствия К2 немного ниже (0,7 и 0,8 соответственно).

Рассчитаем сумму налога на вменённый доход по этим данным по формуле (БД * ФП * К1 * К2 * 15%):

- для 2018 года – (1800 * 45 * 1,868 * 1) * 15% = 22 696 рублей в месяц или 68 088 рублей в квартал;

- для 2019 года – (1800 * 45 * 1,915 * 1) * 15% = 23 267 рублей в месяц или 69 801 рублей в квартал.

Как видим, начисленный квартальный налог по сравнению с 2018 годом вырос всего на 1 713 рублей.

Однако эта сумма может быть уменьшена на страховые взносы, которые ИП платит за себя. Взносы включают в себя не только обязательные платежи, но и дополнительный взнос с суммы вменённого дохода, превышающего 300 000 рублей.

С 2019 года в России начнется постепенная отмена ЕНВД: кого это коснется

Многие не знают, что отмена ЕНВД в 2019 году по некоторым видам деятельности – почти решенный вопрос. Однако информации об этом очень мало. Поясним, о какой отмене идет речь и затронет ли она ИП и организации.

Напомним, что перейти на ЕНВД организация или ИП может добровольно (п. 2 ст. 346.28 НК). Но есть целый ряд ограничений. Так, например, организация может перейти на уплату ЕНВД по некоторым видам деятельности, если выполняет условия, в частности:

- общая доля организаций в ее уставном капитале не больше 25%;

- средняя численность работников за прошлый год не больше 100 человек.

Чтобы иметь право использовать ЕНВД для ИП в 2019 году, также нужно соответствовать ряду условий:

- у ИП работает не больше 100 человек,

- ИП не применяет ЕСХН,

- ИП не относится к крупным налогоплательщикам на дату перехода,

- ИП не входит в простое товарищество,

- ИП не заключал соглашение доверительного управления.

Упрощенцы могут перейти на ЕНВД только с нового года (п. 3 ст. 346.13 НК РФ).

Однако таких ограничений с 2019 года станет больше!

В направлениях налоговой политики на 2019–2021 годы Минфин России запланировал сократить число компаний и ИП на ЕНВД. Решили запретить применять ЕНВД тем, кто продает товары с маркировкой. В 2019 году перечень товаров для обязательной маркировки постепенно увеличат (распоряжение Правительства от 28.04.2018 № 792‑р). В него попадут обувь, фотокамеры, духи и пр.

Перечень товаров и сроки введения обязательной маркировки утверждены распоряжением Правительства от 28.04.2018 № 792-р. Например, с 1 марта 2019 года под обязательную маркировку подпадает табачная продукции, с 1 июля 2019 года – обувь, с 1 декабря 2019 года – духи, автомобильные шины, фотокамеры, одежда из натуральной кожи, постельное белье.

Однако пока депутаты не успели принять закона об отмене ЕНДВ по маркированным товарам. Но вероятность этого очень велика, поскольку Минфин является решающим ведомством в решении таких вопросов!

Напомним, в настоящее время НК РФ не запрещает применять ЕНВД и ПСН при торговле маркированными товарами. Также см. “Сроки введения маркировки“

Далее приводим полный перечень видов деятельности по которым ЕНВД применять, в принципе, разрешается.

Готов новый К1 для ЕНВД на 2019 год. Во сколько это выльется вмененщикам

Власти определились с размером К1 для ЕНВД на 2019 год. Посчитаем, на сколько вырастет налог.

На днях опубликован проект об установлении коэффициентов-дефляторов на 2019 год. Среди прочих коэффициентов установлен К1 для плательщиков ЕНВД.

Если в 2018 году К1 составляет 1,868, то на 2019 году он установлен в размере 1,915.

Таким образом, коэффициент вырос на 2,5%.

Однако при расчете налога его можно уменьшить на уплаченные в течение квартала страховые взносы.

Посчитаем на примерах, на сколько вырастет налог в 2019 году для ИП-вмененщиков.

Для примера возьмем ИП без наемных работников, осуществляющих такие виды деятельности, как оказание бытовых услуг населению, ремонт автомобилей и торговлю в розницу.

В разных населенных пунктах К2 имеет разное значение. Мы для примера возьмем К2 по бытовым услугам = 0,5; по автосервису = 1; по розничной торговле на площади 40 кв. м = 0,8.

Вид деятельности

Год

Бытовые услуги

Ремонт авто

Розничная торговля

Фиксированные взносы за квартал

Фиксированные взносы с дохода свыше 300 тыс (1/4 годовой суммы)

ЕНВД до уменьшения на взносы

Итого ЕНВД к уплате

-710

173

-36 %

0,5%

Изменение общей налоговой нагрузки (ЕНВД взносы)

964

254

1218

12 %

2,5%

2,5 %

Как видим, для ИП без наемных работников изменение К1 не оказывает существенного влияния на сумму налога по вмененке. Для тех, у кого в 2018 году налог с лихвой перекрывался фиксированными взносами, он и в 2019 году останется на нулевом уровне. Для кого-то налог даже уменьшится, так как при несущественном увеличении ЕНВД из-за повышения К1 происходит одновременное увеличение страховых взносов, которые уменьшают сумму увеличенного налога, делая его еще меньше, чем он был в предыдущем году.

Однако даже при уменьшении ЕНВД общая налоговая нагрузка на предпринимателей вырастет, так как фиксированные взносы в 2019 году увеличиваются по сравнению с нынешним размером на 12%.

Теперь для примера возьмем ИП с двумя наемными работниками, осуществляющих такие же виды деятельности — оказание бытовых услуг населению, ремонт автомобилей и торговлю в розницу.

Также возьмем К2 по бытовым услугам = 0,5; по автосервису = 1; по розничной торговле на площади 40 кв. м = 0,8.

Традиционно новый год принесет изменения в законодательстве, регулирующем работу индивидуальных предпринимателей. Подборку наиболее важных изменений в работе ИП мы опубликуем в ближайшее время, а в сегодняшней публикации мы подробно рассмотрим изменения ЕНВД в 2019 году.

Административная и налоговая нагрузка в целом будет повышена: увеличится коэффициент К1, будут расширены функции контроля ФНС, а с 1 июля 2019 года ИП на ЕНВД будут обязаны применять онлайн-кассы. Кроме того, для всех ИП, вне зависимости от системы налогообложения, будут увеличены страховые взносы за себя. Вместе с тем, ИП применяющие ЕНВД, получат налоговый вычет в размере 18 000 рублей за приобретение онлайн-ККТ. Итак, обо всем по порядку.

ЕНВД – одна из систем налогообложения, применяемая в РФ индивидуальными предпринимателями и юридическими лицами. Основное ее отличие от других систем налогообложения, являющееся ее преимуществом, состоит в том, что размер налога не зависит напрямую от полученного дохода.

Немного рискованно применять ЕНВД для начинающих бизнесменов, доход которых в первое время не набрал оборотов. Эти риски возникают потому, что платить налог придется в фиксированном размере, даже если прибыль нулевая. Подробно о работе ИП на ЕНВД в 2019 году читайте на страницах нашего сайта и принимайте решение – выбирать ЕНВД или применять другую систему налогообложения. Особенно рекомендуем внимание статью с примерами расчета ЕНВД для разных видов деятельности.

ЕНВД существует в РФ с 1998 года (Закон № 148-ФЗ от 31 июля 1998 года), регулярно подвергаясь разного рода изменениям. Не менее регулярно появляется информация о планах по полной отмене этой системы налогообложения.

Федеральным законом № 97-ФЗ от 29.06.2012 (ст.5 ч.8) было запланировано, что ЕНВД просуществует до 1 января 2018 года. Однако в апреле 2016 года в Госдуму был представлен законопроект о продлении срока действия ЕНВД до 2021 года. Представлял законопроект депутат Андрей Макаров, мотивируя продление возможности работать на ЕНВД тем, что данная система налогообложения является самой комфортной и льготной для малого бизнеса. В результате 2 июня 2016 года Закон № 178-ФЗ был подписан и тем самым позволил до 1 января 2021 года применять ЕНВД. Так что 2019 год и последующий 2020 год можно спокойно работать, уплачивая льготный, относительно других систем налогообложения единый налог.

Произойдет ежегодное изменение коэффициента-дефлятора К1 для расчета суммы налога. Показатель будет зависеть от уровня инфляции и утверждается Приказом Министерства экономического развития в конце календарного года. На 2018 год К1 принят в размере 1,868 (Приказ Минэкономразвития РФ№ 579 от 30.10.2017). На 2019 год К1 увеличен и составит 1,915. Соответственно, произойдет увеличение налога на вмененный доход.

Индивидуальные предприниматели, независимо от выбранной системы налогообложения, в том числе и применяющие ЕНВД, обязаны в течение календарного года оплатить фиксированные взносы. В 2019 году их размер составит:

При вмененном годовом доходе не более 300 000 рублей:

- на пенсионное страхование – 29 354 рублей;

- на медицинское страхование – 6 884 рублей.

При вмененном годовом доходе более 300 000 рублей:

- дополнительно к вышеперечисленным суммам – 1% от разницы между вмененным доходом и 300 000 рублей.

Напомним, что в 2018 году размер фиксированных взносов, подлежащих к уплате до 31.12.2018 года составлял:

- на пенсионное страхование – 26 545 рублей;

- на медицинское страхование – 5 840 рублей.

1 июля 2019 года – крайний срок, начиная с которого применение онлайн-касс становится обязательным для всех без исключения предпринимателей и организаций, применяющих ЕНВД.

До этого времени лица на ЕНВД могут не применять кассовый аппарат в следующих случаях:

- при оказании услуг населению;

- при розничной торговле без наемных работников;

- при осуществлении деятельности общепита без наемных работников.

Государство вернет предпринимателям деньги, потраченные на покупку онлайн-касс. Конечно, в прямом смысле этого слова вы не получите потраченные деньги в наличной или безналичной форме, но зато размер налога ЕНВД, подлежащий уплате, можно уменьшить.

1 января 2018 года вступил в силу Закон от 27.11.2017 № 349-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Закон дополнил пунктом 2.2 ст. 342.22 НК РФ. Новый пункт 2.2. ст.342.22 НК РФ позволил индивидуальным предпринимателям уменьшить сумму единого вмененного налога на сумму расходов по приобретению контрольно-кассовой техники, в размере не более 18 000 рублей. Также определен срок, в течение которого данная сумма подлежит уменьшению – 1 июля 2019 года.

В расходы разрешено включить:

- стоимость кассового аппарата и дополнительного обязательного оборудования;

- услуги по установке, обновлению программного обеспечения и техническому обслуживанию прибора.

Для документального отражения учета расходов на приобретение ККТ и уменьшения налога была изменена форма декларации ЕНВД.

Изменение формы налоговой декларации ЕНВД 2019 года

Налоговая декларация для ЕНВД в 2019 году, будет содержать раздел для расчета вычета на приобретение кассового аппарата. Новая форма декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414@ и рекомендована к заполнению и отправке уже за 3-й квартал 2018 года, несмотря на то, что в силу она вступит только 25.11.2018.

Изменение декларации ЕНВД в 2019 незначительно:

- в расчет суммы ЕНВД за налоговый период» добавлена строка 040 «Сумма расходов на приобретение ККТ, уменьшающая сумму ЕНВД;

- создан новый раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период».

Таковы изменения ЕНВД в 2019 году. Традиционно мы будет следить за законодательными инициативами и вносить изменения в эту страницу. В завершение рекомендуем подробно изучить налоговый календарь на 2019 год, чтобы заранее спланировать оплату налогов и сдачу отчетности.

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК – 74999385226. СПБ – 78124673429. Регионы – 78003502369 доб. 257

Последние новости о ЕНВД в Российской Федерации сообщают, что с 2019 года начинают действовать некоторые изменения. Одни касаются ведения отчетности, другие – повышающего коэффициента. Есть новшества и в списке товаров, которые могут реализовать предприниматели, находящиеся в списке тех, кому можно находиться на этом налогообложении.

Изменения в величине фиксированных взносов, разумеется, выросли. Есть категория законодателей, настроенных весьма решительно, неоднократно вносивших законы об отмене ЕНВД. Такое предложение касалось и периода, начинающегося с 2019 года. Так что последние новости об изменениях в ЕНВД можно считать и негативными, хотя СМИ считают их обнадеживающими – вряд ли кто-то будет реформировать с 2019 года подлежащую упразднению систему.

Начиная с середины 2018 года последние новости содержали все больше предположений об отмене ЕНВД (единого налога на вмененный доход) и патента, который действует по этой системе налогообложения.

У аналитиков и экспертов и вправду были основания для таких выводов, потому что в Государственной Думе РФ в очередной раз была поднята тема отмены действующей системы, как чересчур лояльной для предпринимателей. Законодателям кажется, что система, введенная в 2003 году для поддержки малого бизнеса, несколько устарела.

Индивидуальные предприниматели, по их мнению, должны поставлять в государственную казну больше средств, чем сейчас. Освобождение от уплаты НДС, налога на имущество и внесение только фиксированного платежа – чересчур лояльно, и неэффективно для того, чтобы в федеральный и региональный бюджеты поступало достаточно средств.

Что такое ЕНВД

С 2019 года вступает в действие Постановление, в котором одновременно объявляется о продлении ЕНВД с 2019 года и на ближайшее трехлетие, вплоть до 2021 года. Однако в нем же, несмотря на возражения финансовых аналитиков, экспертов и некоторых депутатов, было заявлено, что система не может действовать в прежнем виде, и в нее обязательно должны быть внесены изменения.

Ничего особенно нового в этом нет. В Москве давно используют Общероссийский классификатор и введен торговый сбор, а вмененка прекратила существование.

ЕНВД продлили на 3 года

Московская область, обычно согласовывающая такие действия с Правительством Москвы, в этот раз применила право региональных властей вносить изменения в существующее положение, и наоборот, расширила виды деятельности, которыми можно заниматься на вмененке.

Последние новости, в частности, ограничение, вступившее в действие в нынешнем году, распространились на запрет торговли:

- табачными изделиями и предметами одежды;

- практически всеми видами белья

- обувью и парфюмерией;

- фотокамерами и даже автомобильными шинами

Важно про ЕНВД

Это говорит о том, что многие прибыльные виды товаров не разрешены с 2019 года тем, кто находится на ЕНВД, и неприятное новое в повседневной деятельности, для многих предпринимателей начнется с 1 марта или с 1 декабря. И последние новости о налоговых льготах при покупке кассы, обязательной к установке, после другого постановления вряд ли станут заметным облегчением для тех, кто будет вынужден переходить на другую вид взимания налогов.

Остальные могут продолжать свою деятельность еще два года, но идет постепенная практика выдавливания ИП с неудобной для власти системы. А это говорит, что ведется постепенная поэтапная подготовка ее отмены.

Так же неоднозначно можно расценить и расширение полномочий федеральной налоговой службы по отношению к субъектам ЕНВД.

Но с оглядкой на последние новости 2019 года логичнее предположить, что это – старт мероприятий по постепенной отмене, уравниванию выплат с другими системами, и закрытию той до которой у властей наконец-то дошла очередь. Отсрочка – всего лишь время, необходимое для подготовки этого процесса. Ведь в прошлом году отмена вмененки не произошла только потому, что мешали объективные обстоятельства, а вовсе не из-за робких возражений отдельных депутатов.

Сроки перехода на онлайн-кассу

Еще в 2018 прозвучавшие последние новости о принятых законодательных постановлениях позволяли с достаточной точностью просчитать, что ожидает предпринимателей, находящихся на ЕНВД. Несомненное повышение с 2019 года коснулось сразу нескольких аспектов предпринимательской деятельности, причем не на региональном уровне, как в прошлом году в Рязанской области, а на общефедеральном:

- Состоялось ожидаемое повышение коэффициента К1 – это цифра в целом по стране, на которую принимается законодательное решение. Рост К1 означает, что предприниматель должен делать больше отчислений с доходов, чем это было в прошлом году.

- Региональные власти, отвечающие за коэффициент К2, в большинстве случаев не изменяли отчисления, хотя могли бы их понизить. Но ведь от этих денег во многом зависит состояние местного бюджета, и отказываться от них никому добровольно в голову не придет.

- В новом году повышенный коэффициент К1 коснулся розничной торговли и гостиничного бизнеса, которые в прошлом были ненадолго оставлены в покое. Хотя вполне вероятно, что в прошлом перерасчета не было именно из-за существовавшего намерения о закрытии системы. После того, как срок действия продлился, подняли и начисления.

- Изменилась сумма фиксированных страховых взносов, их учета и расчета, сроков и репрессивных мер по соответствию новым датировкам.

- Ввели в обращение новую ставку для тех, чей доход превышает 300 тыс. руб. в год, но взамен подняли предел возможных доходов, и льготы по его подсчету оставили прежние.

- Страховые взносы платятся теперь не из расчета с участием цифры МРОТ, а с учетом прибыли. Это зафиксировано в соответствующей статье Налогового Кодекса РФ.

Введение онлайн-кассы для предпринимателей означает тотальный контроль и подсчет любой заработанной копейки, а значит, и контроль над доходом. Вполне вероятно, что с июля 2019 года начнется пересмотр пределов, с которых платится сейчас, и это на какое-то время повысит доход с налога в госказну.

Кто должен использовать кассу

За два истекших года сумма налогов увеличилась для ИП на 4%. Изменилась с 2019 года и формула расчета. Ведь коэффициент К1 подрос, и стал составлять 1,798, а ставка по налогу достигла 15%. В регионах только некоторые советы сочли возможным уменьшить К2. Теперь декларация подается ежеквартально и рассчитывается отдельно для ИП с работниками и без них. Но формула для расчетов осталась прежняя:

- базовый доход (БД), умножается на физический показатель (ФП);

- в составляющие формулы входят, коэффициент 1 (К1 – повышенный федеральными властями) и

- коэффициент 2 (К2), определяемый на региональном уровне, зависящий от рода деятельности;формула по-прежнему выглядит, как НБ = БД х ФП х К1 х К2, но уже с другими значениями.

Последние новости о сроках говорят, что если не произвести уплату до 25 апреля (1 кв.), 25 июля (2 кв.), 25 октября (3 кв.) и 25 января (4 кв.), можно попасть на административные санкции – пеню, штраф и даже штраф на начисленный штраф в размере 40%. Поэтому сложно раздавать какие-то советы, писать ли заявление об отказе от ЕНВД или продолжать на нем работать. Вполне вероятно, что он постепенно утрачивает свои бонусы и скоро будет представлять такие же сложности, как и другие виды налогов.

Расчет ЕНВД

Уже с 1 июля 2019 года даже тем, кто занимается самостоятельно общепитом, ведет розничную торговлю или оказывает услуги населению, придется осуществлять свою деятельность с обязательным кассовым аппаратом.

Последние новости 2019 года трубят о налоговом вычете на приобретаемые кассы-онлайн, на которые некоторые предприниматели просто не могут выкроить средства из-за налогов и невысокой прибыли. Но сумма налогового вычета ограничена 18 тысячами.

Но оттягивать ИП на ЕНВД с покупкой электронного устройства уже просто нет времени. Отсрочка (только некоторым категориям) дана кратковременная.

У некоторых из них месячная выручка с вычетом налогов и расходов, составляет меньшую сумму, чем стоимость такой кассы. Есть и другие причины нежелания – тотальный контроль над доходами. Для многих предпринимателей имеет значение и регистрация по месту проживания, некоторых видов деятельности, которая теперь отменена. Поэтому они подумывают о заявлениях о переходе с УСН на общую систему налогообложения.

Онлайн-кассы для ИП

Трансформации, происходившие в последние годы с единой системой, недвусмысленно указывают на то, что постепенно происходит не облегчение, а утяжеление условий в ранее удобной системе, направленной на развитие малого бизнеса. Многие аналитики и эксперты уверены, что в 2021 году планируется закрытие ЕНВД.

Массовый переход на другие системы приведет к затруднениям в оформлении заявлений и документов. Но пока есть твердо установленные сроки, нужно внимательно отслеживать намерения законодателей и обсуждение насущных для ИП.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.