Сегодня предлагаем вашему вниманию статью на тему: "рентабельность капитала формула". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Определяем рентабельность собственного капитала (формула)

Рентабельность собственного капитала — важный показатель финансового анализа. О чем он рассказывает и как считается, вы узнаете из нашей статьи.

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. «Определяем рентабельность активов (формула по балансу)»). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

Как найти коэффициент рентабельности собственного капитала

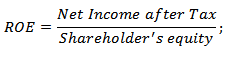

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

где: ROE — искомая рентабельность;

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Факторный анализ рентабельности собственного капитала

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК),

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

Рентабельность собственного капитала – формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100.

Доходность или рентабельность собственного капитала – нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» – это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением – тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.

Рентабельность собственного капитала (ROE). Формула расчета по балансу. Расчет для ОАО «КАМАЗ»

Разберем рентабельность собственного капитала. В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Рентабельность собственного капитала. Экономическая сущность показателя

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Рентабельность собственного капитала – коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета – бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Рентабельность собственного капитала – что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

где стр.190, стр. 490 нг – на начало года, стр. 490 кг – на конец года отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерского баланса:

Рентабельность собственного капитала (Kрск) – по сути главный показатель для стратегических инвесторов (в российском понимании – вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса – уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

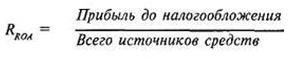

рентабельность совокупного капитала.

рентабельность собственного капитала;

Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:

Этот показатель наиболее интересен инвесторам.

Для расчета рентабельности собственного капитала использую формулу:

Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность.

При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом.

валовая рентабельность реализованного продукта;

операционная рентабельность реализованного продукта;

чистая рентабельность реализованного продукта.

Расчет валовой рентабельности реализованного продукта осуществляется таким образом:

Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия.

Для расчета операционной рентабельности реализованного продукта используют следующую формулу:

Операционная прибыль – это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки.

Чистая рентабельность реализованного продукта:

Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность.

валовая рентабельность производства.

чистая рентабельность производства;

Эти показатели отражают прибыль предприятия с каждого рубля, затраченного им на производство продукта.

Для расчета валовой рентабельности производства применяют следующую формулу:

Показывает, сколько рублей валовой прибыли приходится на рубль затрат, которые формируют себестоимость реализованного продукта.

Чистую рентабельность производства:

Отражает, сколько рублей чистой прибыли приходится на рубль реализованного продукта.

В отношении всех вышеуказанных показателей желаемой является положительная динамика.

В процессе анализа рентабельности предприятия следует изучить динамику всех рассмотренных показателей, а также сравнить их со значениями аналогичных показателей конкурентов и по отрасли в целом.

52. Амортизационная политика предприятия

Амортизационная политика предприятия представляет собой стратегический и тактический комплекс взаимосвязанных мер по управлению воспроизводством основного капитала с целью своевременного обновления материально-технической базы производства на новой технологической основе

Амортизационную политику предприятия определяют из экономической стратегии, состава основных фондов, методов оценки стоимости амортизирующих объектов, уровня инфляции и др. Амортизируемым имуществом предприятия является большинство видов основных средств (за исключением земли), а также нематериальные активы. Основные средства принимаются на баланс предприятия по их первоначальной стоимости, куда также входит стоимость транспортировки и монтажных работ, после чего из них вычитается амортизация, т.е. получается остаточная стоимость. Амортизационные отчисления (амортизационный фонд) – это главная составляющая финансового обеспечения воспроизводства основных средств.

В процессе формирования амортизационной политики предприятия учитываются следующие факторы:

а) объем используемых основных фондов и нематериальных активов, подлежащих амортизации;

б) методы оценки стоимости используемых основных фондов и нематериальных активов, подлежащих амортизации;

в) реальный срок предполагаемого использования на предприятии амортизируемых активов;

г) разрешенные законодательством методы амортизации основных фондов и нематериальных активов;

д) состав и структура используемых основных фондов;

е) темпы инфляции в стране;

ж) инвестиционная активность предприятия в предстоящем периоде.

При выборе методов амортизации исходят из действующей законодательной базы в этой области, предполагаемого периода использования амортизационных активов и задач формирования инвестиционных ресурсов предприятия в разрезе отдельных источников. Решение о применении метода прямолинейной (линейной) или ускоренной амортизации основных фондов предприятие принимает самостоятельно.

Средства амортизационного фонда, который формируется за счет накапливаемых амортизационных отчислений, носят целевой характер и должны использоваться на следующие цели:

а) осуществление капитального ремонта основных фондов;

б) осуществление реконструкции, модернизации, технического переоснащения и другие виды улучшения основных фондов;

в) приобретение новых видов нематериальных активов (в первую очередь, связанных с инновационной деятельностью)

53. Расчетно-кассовое обслуживание предприятий в банках

54. Взаимосвязь финансовых показателей. Формула Дюпон

Финансовые показатели отражают размеры, составную динамику и взаимосвязь общественных явлений и процессов, происходящих в области финансов, в их количественном и качественном состоянии. Многоплановость финансовых отношений обусловливает многообразие финансовых показателей.

Факторный анализ – это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и статистических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяют на составные части, а при обратном – отдельные элементы соединяют в общий результативный показатель. Для достижения более высокой точности результатов необходимо постоянно корректировать набор показателей и значения коэффициентов весового влияния каждого показателя с учетом вида экономической деятельности и других перечисленных условий.

Метод финансовых коэффициентов – расчет отношений данных бухгалтерской отчетности и определение взаимосвязей показателей. При проведении аналитической работы следует учитывать следующие факторы: 1) эффективность применяемых методов планирования; 2) достоверность бухгалтерской отчетности; 3) использование различных методов учета (учетной политики); 4) уровень диверсификации деятельности других предприятий; 5) статичность применяемых коэффициентов.

В практике западных корпораций (США, Канада, Великобритания) наибольшее распространение получили следующие три коэффициента: ROA, ROE, ROIC.

Модель Дюпона позволяет определить, за счёт каких факторов происходило изменение рентабельности, т.е. произвести факторный анализ рентабельности.

Под методом Дюпон (формулой Дюпона или уравнение Дюпон) как правило, понимают алгоритм финансового анализа рентабельности активов компании, в соответствии с которым коэффициент рентабельности используемых активов представляет собой произведения коэффициента рентабельности реализации продукции и коэффициента оборачиваемости используемых активов.

В настоящее время в учебно-методической литературе встречаются три основных формулы Дюпона, которые завися от количества факторов используемых при анализе ROE (рентабельность собственного капитала).

Первая модель имеет довольно простой вид, с помощью нее легко найти величину доходности капитала, формула имеет вид:

где ЧП – чистая прибыль, Ск – акционерный капитал предприятия.

Следует отметить что, данная формула имеет свои недостатки, основным из них является невозможность определения факторов оказавших влияние на рентабельность собственного капитала.

Следующая модель Дюпон более информативна и имеет вид:

где ROA – коэффициент рентабельности активов, определяемый как отношение чистой прибыли компании без учета процентов по кредитам к ее суммарным активам; DFL – коэффициент финансового рычага.

Если расширить данную формулу, дополнив ее показателем реализации, то модель приобретает вид:

где Ор – реализация товаров, работ и услуг, без акцизов и НДС; А – суммарные активы компании.

Наиболее полно учитывает факторы оказывающие влияние на рентабельность собственного капитала уравнение Дюпон состоящее уже из пяти факторов:

В данную формулу дополнительно введено два показателя это: EBT – прибыль до уплаты налогов; EBIT – прибыль до уплаты процентов и налогов.

Используя финансовый леверидж (или рычаг) можно преобразить указанное уравнение, в этом случае формула Дюпона примет вид:

ЧП/EBT – налоговое бремя;

EBT/EBIT – бремя процентов;

EBIT/Ор – операционная рентабельность (ROS);

Ор/А – оборачиваемость активов (ресурсоотдача);

Рентабельность собственного капитала (Return on equity)

Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя “рентабельность активов”, данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал

Для получения результата в виде процента, указанное отношение часто умножают на 100.

Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) – к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2.

Чистая прибыль организации берется по данным “Отчета о прибылях и убытках”, собственный капитал – по данным пассива Баланса.

Чтобы рассчитать показатель за период, отличный от года, но получить сопоставимые годовые данные, используют формулу:

Рентабельность собственного капитала = Чистая прибыль*(365/Кол-во дней в периоде)/((Собственный капитал на начало периода + Собственный капитал на конец периода)/2)

Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат:

Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж.

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

О рентабельности собственного капитала на английском языке читайте в статье “Return On Equity”.

Как рассчитать рентабельность собственного капитала

Различные показатели рентабельности являются очень удобным и эффективным инструментом для оценки экономического благополучия предприятия. Среди многочисленных видов показателей немаловажную роль играет рентабельность собственного капитала, формула которой позволяет оценить, насколько эффективно были вложены в производство собственные средства фирмы. Оценить эффективность привлеченных средств помогает другой коэффициент – рентабельность заемного (задействованного) капитала.

Итак, в общем виде показатель рентабельности собственного капитала обозначается аббревиатурой ROE – Return On Equency. Коэффициент наглядно демонстрирует, какого экономического эффекта удалось достичь предприятию от вложения в производство своих собственных финансовых средств.

Некоторым данный показатель может показаться идентичным рентабельности активов. Это не совсем так. Важнейшее отличие состоит в том, что рентабельность собственного капитала показывает эффективность работы не всех активов предприятия, а лишь той их части, которая является собственностью владельцев фирмы.

Показатель рентабельности задействованного капитала (ROIC – Return On Invested Capital) учитывает эффективность использования уже не только собственного капитала организации, но и заемных средств.

Рентабельность собственного капитала определяется с использованием данных о чистой прибыли и собственном капитале фирмы. Подставляя значения прибыли за разные временные интервалы (месяц, квартал, год), можно увидеть насколько эффективно работал собственный капитал в этот период. Как и любое другое значение, рентабельность собственного капитала высчитывается в процентах, что облегчает проведение анализа, и позволяет сравнивать свои значения с показателями конкурентов.

ROE = Чистая прибыль / Собственный капитал * 100%

Значение чистой прибыли можно почерпнуть из отчета о прибылях и убытках, а собственного капитала – из пассива бухгалтерского баланса.

Чтобы вычислить коэффициент за период, не равный одному году, но увидеть при этом сопоставимые годовые цифры, формулу придется несколько усложнить:

ROE = Чистая прибыль * (365 / Число дней в расчетном периоде) / ((Собственный капитал по состоянию на начало периода – Собственный капитал по состоянию на конец периода) / 2) * 100%

Для проведения еще более тщательного анализа значения ROE можно использовать формулу Дюпона, где расчетный показатель разбивается на три составляющие, позволяющие более глубоко разобраться в причинах того или иного тренда:

ROE (Формула Дюпона) = (Чистая прибыль / Выручка) * (Активы / Собственный капитал фирмы) * (Выручка / Активы) = Рентабельность по чистой прибыли * Финансовый леверидж * Оборачиваемость активов

Чтобы рассчитать рентабельность заемного капитала, формула должна выглядеть следующим образом:

ROIC = Чистая прибыль / (Собственный капитал + Долгосрочные обязательства) * 100%

Как и все прочие виды показателей, коэффициенты рентабельности собственного и инвестированного капитала могут быть рассчитаны с применением формул по бухгалтерскому балансу. В этом случае формулы для расчета будут выглядеть так:

ROE = Значение строки 2400 / Значение строки 1300 * 100%,

ROIC = Значение строки 2400 / Суммарное значение строк 1300 и 1400 * 100%

Анализ значений рентабельности капитала может стать серьезным подспорьем для оценки потенциального дохода при инвестировании средств в той или иной бизнес. От величины коэффициента во многом зависит уровень дивидендов и инвестиционная привлекательность фирмы в целом.

- Если сопоставить показатели рентабельности собственного капитала и активов, можно оценить насколько грамотно предприятие использует финансовые рычаги, т.е. займы и кредиты. Если доля таких заимствованных средств в объеме активов будет расти – пропорционально будет увеличиваться и отдача собственного капитала.

- Даже если коэффициент ROE демонстрирует устойчивый рост, стоит произвести оценку эффективности привлечения заемных средств. Если эффект от использования привлеченного капитала будет превалировать над процентами за их эксплуатацию – решение о привлечении заемного капитала оправдано.

Бесспорно, чем выше значение показателя, тем лучше. Однако, и здесь могут быть подводные камни. Внимательно изучив формулу Дюпона можно понять, что высокое значение коэффициента может быть следствием большого финансового рычага, когда доля заемного капитала значительно превышает долю собственных средств предприятия. В этом случае высокое значение ROE достигается за счет значительных финансовых рисков. Насколько оправдана такая стратегия, каждый бизнесмен должен решать для себя самостоятельно.

Итак, если значение ROE или ROIC снижается в сравнении с данными предыдущего периода или показателями конкурентов, это может означать:

- Увеличивается объем собственного капитала (для ROE).

- Растет общая сумма долговых обязательств (для ROIC).

- Снижается показатель оборачиваемости активов.

И напротив, если отмечается рост рассматриваемых показателей, это дает повод говорить о таких тенденциях:

- Увеличивается финансовый рычаг.

- Растет прибыль организации.

Рассмотрим порядок расчета коэффициентов ROE и ROIC для условного российского предприятия. Для оценки эффективности и отслеживания динамики рассмотрим финансовую отчетность предприятия за 4 квартала 2016 года.

Итак, значения строки 1300 (итог по разделу «Капиталы и резервы») составляют:

1 квартал 2016 года – 102 345 294 рубля,

2 квартал 2016 года – 115 035 682 рубля,

3 квартал 2016 года – 121 729 554 рубля,

4 квартал 2016 года – 123 305 612 рублей.

Значения строки 1400 (итог по разделу «Долгосрочные обязательства») составляют:

1 квартал 2016 года – 81 845 543 рубля,

2 квартал 2016 года – 82 342 572 рубля,

3 квартал 2016 года – 87 431 234 рубля,

4 квартал 2016 года – 65 309 517 рублей.

В строке 2400 (Чистая прибыль / убыток) видим такие показатели:

1 квартал 2016 года – -3 134 561 рубль,

2 квартал 2016 года – 3 701 495 рублей,

3 квартал 2016 года – 567 892 рубля,

4 квартал 2016 года – 8 823 515 рублей.

Используя формулы расчета по балансу, определяем значения показателей рентабельности собственного и задействованного капитала:

ROE 2016-1 = -3 134 561 / 102 345 294 * 100% = -3,06%

ROE 2016-2 = 3 701 495 / 115 035 682 * 100% = 3,22%

ROE 2016-3 = 567 892 / 121 729 554 * 100% = 0,47%

ROE 2016-4 = 8 823 515 / 123 305 612 * 100% = 7,15%

ROIC 2016-1 = -3 134 561 / (102 345 294 + 81 845 543) * 100% = -1,70%

ROIC 2016-2 = 3 701 495 / (115 035 682 + 82 342 572) * 100% = 1,88%

ROIC 2016-3 = 567 892 / (121 729 554 + 87 431 234) * 100% = 0,27%

ROIC 2016-4 = 8 823 515 / (123 305 612 + 65 309 517) * 100% = 4,68%

Из произведенных расчетов грамотный аналитик сможет почерпнуть немало ценной информации, а также сделать ряд важных выводов:

- В первую очередь, бросается в глаза отрицательное значение ROE в первом квартале, что явилось следствием отсутствия прибыли. Впрочем, дальнейшее развитие событий показывает, что эта ситуация оказалась скорее исключением, чем правилом, и не должна рассматриваться в качестве препятствия к инвестированию.

- Прослеживая динамику изменения параметров рентабельности, можно увидеть, что наиболее высокие значения параметры принимают во втором и четвертом квартале. Возможно, основная деятельность компании имеет сезонный характер. В таком случае, потенциальному инвестору стоит задуматься о том, чтобы вкладывать свои средства именно в те периоды, когда потенциальный доход может быть наибольшим. Собственникам компании, напротив, стоит задуматься о поиске альтернативных источников дохода в периоды с наименьшей (и уж тем более отрицательной) рентабельностью.

- Полученные значения рентабельности представляются сравнительно невысокими, что позволяет говорить о достаточно низкой эффективности производства. Впрочем, для наиболее честного сравнения с ближайшими конкурентами необходимо точно знать направление деятельности компании.

- Предприятие сложно рассматривать в качестве объекта для серьезных инвестиций, поскольку показатели ROE и ROIC за каждый период имеют меньшее значение, чем средний процент по безрисковым вложениям (к примеру, вкладам в коммерческих банках).

Чтобы лучше понять различия между рентабельностью собственного и привлеченного капитала, их экономическую сущность можно представить в виде небольшой сводной таблицы:

Рассуждая о неких эталонных значениях, стоит четко понимать, что усредненные коэффициенты во многом будут зависеть от макроэкономических показателей и общей экономической ситуации в стране. Так, для государств с развитой рыночной экономикой среднестатистические нормативные значения рентабельности собственного капитала составляют приблизительно 10-12%. Именно на такие цифры принято ориентироваться, к примеру, в Великобритании или США.

В странах с менее устойчивой экономикой и серьезной инфляцией (к их числу, к сожалению, можно отнести и Россию) значение среднего показателя должно быть выше. Основным сравнительным критерием здесь может выступать так называемый процент альтернативной доходности. Он показывает, на какой доход мог бы рассчитывать собственник капитала, вложив свои деньги в другой бизнес.

К примеру, обыкновенный банковский вклад может гарантировать доход на уроне 9% годовых. Бизнес, в который вложился предприниматель, в год приносит лишь 6% чистой прибыли. Разумеется, возникает резонный вопрос о целесообразности дальнейшего ведения подобного бизнеса.

Итак, мы детально разобрали показатели рентабельности ROE и ROIC – выяснили, что это такое и как правильно рассчитать их значения. Если у читателя все еще остались какие-либо вопросы, предлагаем посмотреть видео:

• Рентабельность продаж;

• Рентабельность активов;

• Рентабельность продукции;

• Рентабельность инвестиции;

• Рентабельность производства.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.