Сегодня предлагаем вашему вниманию статью на тему: "расчет по форме 6-ндфл в 2019-2020 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Расчет 6-НДФЛ — обязательный компонент налоговой отчетности работодателей (и иных налоговых агентов). Ознакомимся со сроками его сдачи и с последствиями их нарушения в различных ситуациях.

В какие сроки и в каком виде сдается расчет: таблица

Форма 6-НДФЛ сдается до конца месяца, идущего за тем или иным отчетным периодом:

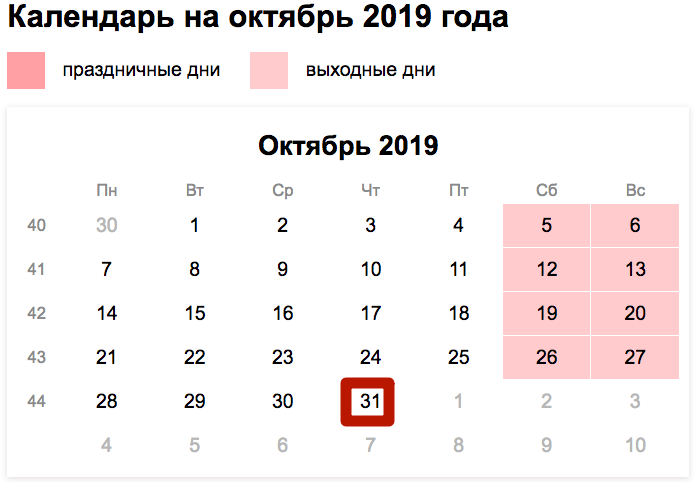

За год расчет сдается до 1 апреля года, следующего за отчетным. Если крайний срок сдачи расчета выпадает на праздник или выходной, он переносится на ближайший рабочий день.

В 2019 году расчет надо направить в ФНС:

За сам 2019-й год 6-НДФЛ нужно сдать до 01.04.2020 года.

Важно выбрать правильный способ сдачи расчета — бумажный или электронный. Первый способ разрешен для налоговых агентов, которые в отчетном периоде выплатили доход физлицам в количестве не более 24 человек. Если получателей дохода — 25 человек и больше, то расчет обязательно сдавайте в электронном виде — с использованием специальной квалифицированной ЭЦП для документооборота с ФНС.

Если не сдать расчет вовремя, ФНС даже при просрочке в 1 день, выпишет налоговому агенту штраф на 1 000 рублей. С началом каждого следующего месяца — еще по 1 000 рублей: до тех пор, пока расчет не будет сдан. Если просрочка составит от 10 дней, ФНС сможет заблокировать ваш расчетный счет — вплоть до сдачи расчета.

Отдельно следует сказать о сроках сдачи корректировочной формы 6-НДФЛ. Она применяется, если налоговый агент нашел критичные ошибки в ранее предоставленном расчете. К таким ошибкам, как отмечает ФНС, относится включение в расчет:

- некорректных сумм доходов и вычетов, вследствие чего размер НДФЛ, подлежащий уплате в бюджет, был неправомерно снижен;

- некорректных сумм доходов, по которым их получатель мог бы получить налоговый вычет, но не получил — в данном случае, по вине налогового агента.

Если такие ошибки в 6-НДФЛ есть, то налогового агента оштрафуют на 500 рублей (за каждый расчет с ошибками). Но штрафа можно избежать, если подать корректировку в ФНС:

- В пределах обычного срока сдачи 6-НДФЛ за отчетный период или год.

- Позже обычного срока сдачи расчета — но до истечения срока уплаты НДФЛ за физлицо, при условии, что:

- ФНС к тому моменту сама не обнаружила ошибки;

- ФНС к тому моменту не назначила выездную проверку.

На практике второй сценарий — редкость. Срок уплаты НДФЛ с зарплаты (типичного дохода, отражаемого в 6-НДФЛ) практически всегда истекает намного раньше крайнего срока подачи расчета, в котором эта зарплата (и налог по ней) фиксируется.

- Позже обычного срока сдачи расчета и после истечения срока перечисления НДФЛ за физлицо, если:

- ФНС к тому моменту не обнаружила ошибок, а обусловленная ими недоплата налога (и начисление пеней на нее) возмещены налоговым агентом;

- ФНС провела выездную проверку, которая не выявила ошибок.

Если расчет предоставить налоговикам в бумажном виде, когда нужен был электронный, то указанных санкций не будет (если документ, конечно, сдан, вовремя). Но ФНС в этом случае оштрафует налогового агента на 200 рублей за нарушение способа подачи документа.

Резюмируем факты: таблица сроков сдачи расчета 6-НДФЛ

Повод для сдачи

Когда 6-НДФЛ считается предоставленной в срок

Действует ли с 2019 года новая форма 6-НДФЛ? От правильного ответа на этот вопрос зависит, примет ли налоговая инспекция в 2019 году от налогового агента заполненный бланк или скажет, что он устарел и надо всё переделывать заново. Поэтому разбираемся, можно ли вести речь о новом бланке 6-НДФЛ с 2019 года.

Мы долго и тщательно изучали (и продолжаем это делать) инициативы Минфина и ФНС России на предмет введения нового расчета 6-НДФЛ с 2019 года, но таковых не нашли.

На сайте Госдумы России в официальной базе данных законодательных инициатив и их проектов мы тоже не обнаружили предложений, связанных с принятием новой формы 6-НДФЛ в 2019 году.

Поэтому можно смело утверждать, что новая форма 6-НДФЛ с 2019 года не появится. Более того, каких-либо глобальных изменений в главу 23 Налогового кодекса РФ про НДФЛ законодатели пока вносить не планируют. Соответственно, пока нечему влиять на изменение внешнего вида формы 6-НДФЛ или её отдельных реквизитов.

Хотя, не исключено, что локальные изменения и/или дополнения в форму 6-НДФЛ в течение 2019 года всё же будут.

Действующая в 2019 году форма расчёта для налоговых агентов 6-НДФЛ по-прежнему утверждена приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450. Этим же документом закреплён:

- порядок заполнения 6-НДФЛ;

- правила сдачи расчёта об исчисленном и удержанном подоходном налоге;

- формат отправки в электронном виде.

Напомним о последних корректировках бланка 6-НДФЛ. Они внесены приказом Налоговой службы России от 17 января 2018 года № ММВ-7-11/18 и в основном связаны с агентскими обязанностями по НДФЛ правопреемников.

Главное новшество связано с тем, что с 2018 года если до окончания реорганизации юрлицо не сдало 6-НДФЛ, сделать это должен правопреемник. И заполняя расчет, ему необходимо учитывать следующие моменты:

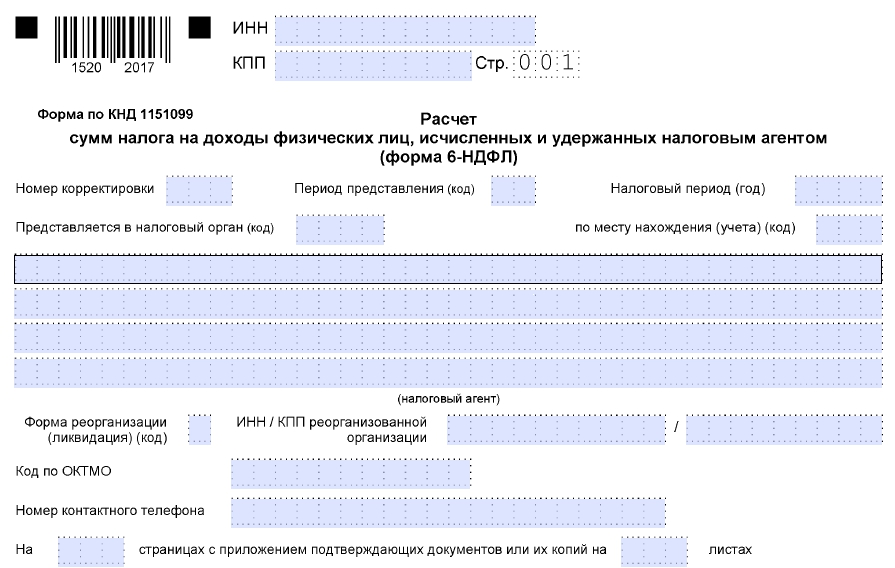

- в верхней части титульного листа – привести свои ИНН и КПП;

- в поле «По месту нахождения (учета) (код)» следует указать «215», а крупнейшим налогоплательщикам – «216″»

- в строке «Налоговый агент» – указать название реорганизованного лица или его обособки;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» необходимо проставить одно из значений: 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 0 – ликвидация;

- добавлен реквизит «ИНН/КПП реорганизованной организации»;

- подтвердить достоверность и полноту данных в расчете можно самому.

Также в 2018 году были изменения, не связанные с реорганизацией:

- крупнейшим плательщикам нужно ставить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего (т. е. в 5-м и 6-м разрядах КПП не может быть «50»);

- компании, не являющиеся крупнейшими плательщиками, в реквизите «По месту нахождения (учета) (код)» вместо «212» должны указать «214»;

- на титульном листе кроме названия нужно привести реквизиты документа, подтверждающего полномочия представителя.

Отметим, что все эти коррективы учтены в электронном формате отправки расчета 6-НДФЛ.

В 2019 году форма 6-НДФЛ, как и раньше состоит из титульного листа, Разделов 1 и 2. При этом данные разделы заполняют абсолютно по-разному. Если налоговые регистры по НДФЛ в порядке, то особых проблем обычно не возникает.

Раздел 1 «Обобщённые показатели»

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Доходы по разным ставкам нужно указать отдельно.

В этом же разделе нужно показать фактически удержанный налог из выплаченных доходов.

При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде (особое внимание датам выплат и удержания НДФЛ).

Про точные сроки сдачи расчетов 6-НДФЛ в 2019 году мы подробно писали здесь.

Какие сроки сдачи 6-НДФЛ в 2019 году юридическими лицами? Когда в 2019 году сдавать расчеты индивидуальным предпринимателям (ИП) – работодателям? Приведем наглядную таблицу со сроками сдачи расчетов в 2019 году.

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2019 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Представлять расчет 6-НДФЛ в 2019 году нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2019 году отчетными периодами являются:

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Однако в 2019 году таких переносов не будет.

В 2019 году налогоплательщикам (организациям и индивидуальным предпринимателям-работодателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

Далее поясним сроки сдачи 6-НДФЛ за каждый отчетный период более подробно.

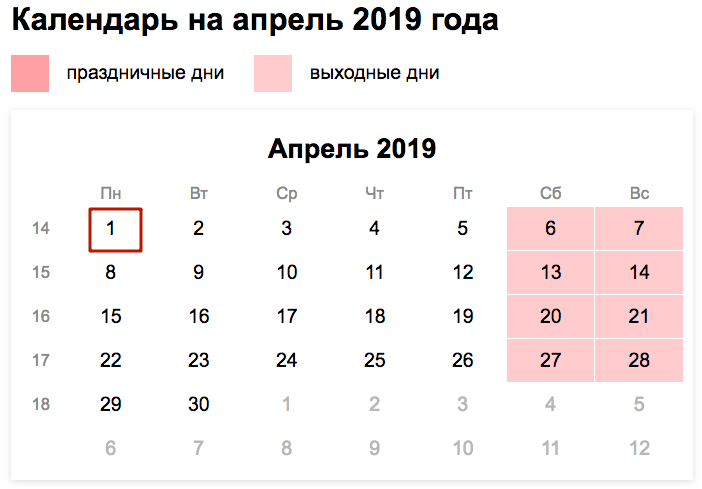

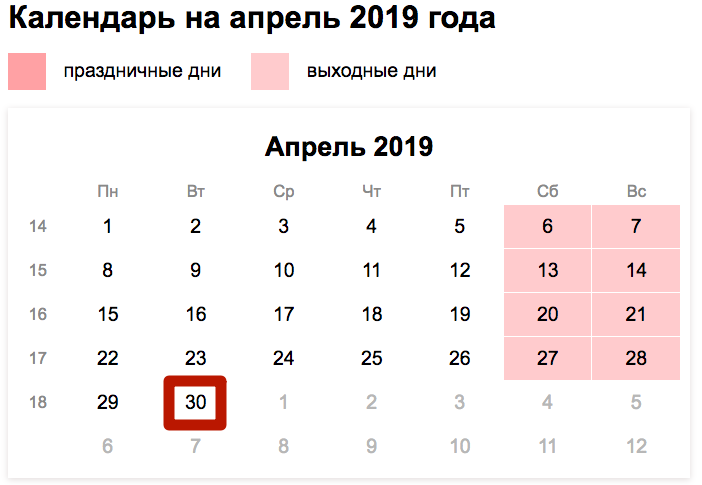

В 2019 году нужно сдать годовой расчет 6-НДФЛ за 2018 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля 2019 (понедельник).

Срок сдачи 6-НДФЛ за 1 квартал 2019 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть, не позднее 30 апреля 2019 года. Это рабочий день и на майские праздники 2019 года он не попадает.

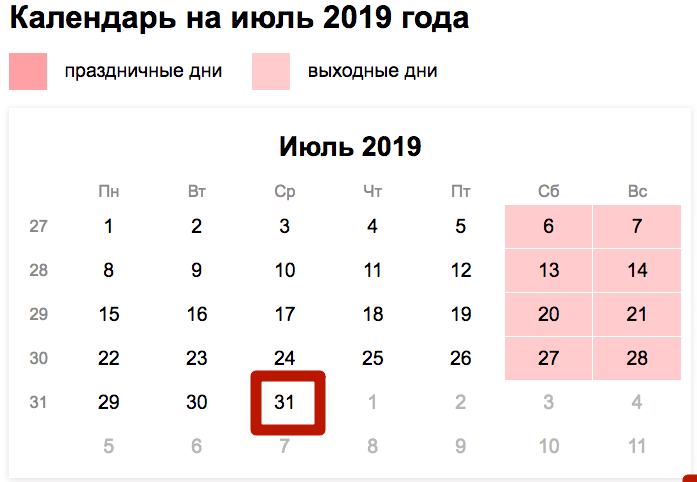

За апрель-июнь 2019 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2019 года – 31.07.2019. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2019 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2019 года – 31.10.2019. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2019 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

За несвоевременное представление или за непредставление 6-НДФЛ возможен штраф. Отсчет просрочки начинается со дня, который следует за крайним сроком представления расчета, предусмотренного законодательством, до дня его фактической сдачи (п. 1.2 ст. 126 НК РФ).

Если налоговый агент опоздал с подачей расчета на срок не более месяца, то заплатит как минимум 1000 рублей. За каждый последующий полный или неполный месяц просрочки штраф увеличится еще на 1000 рублей (п. 1.2 ст. 126 НК РФ).

За несвоевременное представление бланка 6-НДФЛ штраф полагается и должностным лицам. В соответствии со ст. 15.6 КоАП РФ штраф для руководителя составит от 300 до 500 рублей.

Организацию также оштрафуют, если 6-НДФЛ по обособленному подразделению она сдала в ИФНС головной организации. Налоговая посчитает, что отчет по месту обособленного подразделения организация не представила (постановление Арбитражного суда СКО от 16.08.2018 № Ф08-6157/2018).

Всем налоговым агентам следует отчитаться по 6-НДФЛ за 1 квартал 2019 года не позднее 30 апреля 2019 года. В статье актуальный бланк и образцы заполнения всех разделов формы. Бланк можно заполнить онлайн или скачать в excel.

Внимание! Вы можете сформировать расчет по форме 6-НДФЛ онлайн в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Программа заполнит форму автоматически. Перед отправкой в налоговую инспекцию расчет будет протестирован всеми проверочными программами ФНС. Попробуйте бесплатно:

При самостоятельном заполнении 6-НДФЛ за 1 квартал вам обязательно потребуются:

Актуальная форма 6-НДФЛ за 1 квартал 2019 года (новый бланк)

6-НДФЛ – ежеквартальная налоговая отчетность фирм и предпринимателей – налоговых агентов о налоге с денежных и неденежных вознаграждений, начисленных и выданных физлицам за отчетный период. Выглядит она так:

Отчитываются по налогу с вознаграждений физлицам налоговые агенты:

Фирмы и их подразделения.

«Самозанятые» лица, ведущие предпринимательскую деятельность без наемных сотрудников. Это могут быть частнопрактикующие нотариусы, адвокаты, медиаторы, арбитражные управляющие и т.д.

Отчитываться по выплатам физлицам и удержанному с них налогу, в том числе по форме 6-НДФЛ, за 1 квартал 2019 года необходимо, если выдали денежные или неденежные вознаграждения:

сотрудникам, с которыми заключены трудовые договоры;

физлицам-исполнителям услуг или работ по договорам ГПХ;

физлицам, владеющим исключительными правами на интеллектуальную собственность, с которыми заключены лицензионные договоры или договоры на отчуждение прав и т.д.

Отчитываться по доходам физлиц и налогам с них фирмы, предприниматели и «самозанятые» лица должны в течение года ежеквартально – не позднее последнего дня следующего месяца. Сдать годовой расчет нужно не позднее 1 апреля года, следующего за отчетным.

При сдаче 6-НДФЛ действует налоговое правило о том, что крайний срок представления отчета, выпадающий на нерабочий день, сдвигается на ближайшую следующую за ним рабочую дату. Подробнее о сроках в таблице 1:

Таблица 1. Срок сдачи 6-НДФЛ в 2019 году

6 НДФЛ с 2019 года: пример заполнения и сроки сдачи

НДФЛ – это особый федеральный налог на доходы физических лиц, обеспечивающий регулярные и значительные поступления в государственный бюджет. Он уплачивается практически с любой с денежной прибыли, которую получают граждане РФ.

Налоговые отчисления обязательно должны сопровождаться специальной документацией. Так как же понадобится заполнить в 2019 году одну из важнейших бумаг – 6-НДФЛ?

Уплата НДФЛ может проводиться 2 способами – самим гражданином или работодателем (налоговым агентом), состоящим с этим гражданином в трудовых отношениях. Категории людей, от которых закон требует самостоятельного подсчета, внесения и декларирования подоходного налога, указываются в ст. 228 гл. 23 Налогового кодекса РФ. Однако второй вариант, – через работодателя, – является более распространенным, поэтому обязательство по формированию документации нередко ложится именно на плечи юридических лиц, предпринимателей, субъектов хозяйствования и пр. Налоговым представителем становится тот, кто осуществляет выплаты в пользу физических лиц, а также удерживает с их доходов и направляет в общефедеральную казну определенный процент.

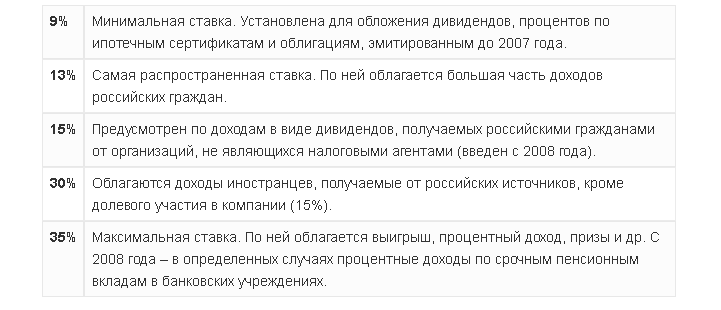

Сами ставки по НДФЛ сегодня являются следующими:

В течение долгого времени основными декларационными документами выступали формы 3-НДФЛ и 2-НДФЛ. Первая отчетная бумага представляет собой документ, который заполняется самим налогоплательщиком. На каждое физическое лицо составляется по одной такой декларации в том случае, если человек, помимо заработных начислений, имеет и другие, сторонние поступления. Здесь указываются:

- фамилия, имя, отчество, адрес, паспортные данные, ИНН;

- доходы, полученные как от работодателя, так и из дополнительных источников (обязательно законных);

- расчет суммы подоходного налога;

- перечисление доходов, не подпадающих под налогообложение (в соответствии со ст. 217 и 217.1 гл. 23 НК РФ);

- расчет сумм, подлежащих возврату (т.н. «налоговые вычеты», условия для получения которых указываются в ст. 218-221 НК РФ).

В форму 3-НДФЛ заносится информация за прошедший календарный год. Документ необходимо передать в отделение Федеральной Налоговой службы по месту учета до 30 (или 31) апреля текущего года, иначе появится риск столкнуться со штрафными санкциями.

Если 3-НДФЛ представляет собой полную декларацию, заполняемую на имя каждого физического лица, то 2-НДФЛ является справкой, которая выдается исключительно работодателем. Она может использоваться сотрудником для подтверждения следующих операций:

- взятие кредита или ипотеки в банке;

- оформление визы в иностранном консульстве;

- подтверждение своей состоятельности и законопослушности в органах опеки при усыновлении ребенка и пр.

Здесь гражданин сможет увидеть совокупный перечень тех сумм, которые он, во-первых, получал от начальства (зарплата, больничные, отпускные, премиальные и пр.), и, во-вторых, перечислял в государственный бюджет как налогоплательщик. Комплект 2-НДФЛ – это основной тип ежегодной отчетности любого работодателя перед ФНС.

Однако в 2016 году к уже имеющимся документам добавился и еще один – 6-НДФЛ. Он похож на 2-НДФЛ, однако различия имеются в сроках сдачи: если 2-ую форму необходимо сдавать ежегодно, то 6-ую – ежеквартально, т.е. 1 раз в 3 месяца. В приказе ФНС России от 14.10.2015 N ММВ-7-11/[email protected] (ред. от 17.01.2018), который будет действителен и в 2019 году, 6-НДФЛ именуется «расчетом», а не «декларацией» или «справкой». Введение более «дробного» типа отчетности было направлено на ужесточение мониторинга за деятельностью работодателей. Так сотрудники ФНС смогут быстрее реагировать на нарушения, привлекать к ответственности нерадивых начальников и, тем самым, активнее защищать интересы налогоплательщиков.

На обычных граждан подобная форма отчетности не распространяется, – при наличии сторонних доходов декларировать их ежеквартально не понадобится. Здесь применим следующий универсальный принцип: «тот, кто платит физическим лицам, и оформляет 6-НДФЛ».

В ч. 2 ст. 230 НК РФ сказано, что 6-НДФЛ необходимо сдавать «не позднее последнего дня месяца, следующего за соответствующим периодом». Вот, когда понадобится сдать документ в 2019 году:

Инструкция по заполнению формы 6-НДФЛ за 1 квартал 2019 года

Рассмотрим, как заполнить и сдать отчет 6-НДФЛ за 1 квартал 2019 года. Смотрите сроки сдачи отчетности и размеры штрафов за их нарушение.

Скачайте бланк формы 6-НДФЛ в 2019 году и образец заполнения за 1 квартал 2019 года далее в статье.

Сдавать расчет 6-НДФЛ за первый квартал нужно по форме, утвержденной в 2018 году. Изменения в старый бланк внес приказ от 17.01.2018 № ММВ-7-11/18@. Обновленная декларация вступила в силу с 26 марта 2018 года.

По общему правилу сдать 6-НДФЛ в налоговую инспекцию нужно не позднее последнего дня месяца, следующего за отчетным (п. 2 ст. 230 НК.). Если срок выпал на выходной отчитайтесь в ближайший за ним рабочий день (п. 7 ст. 6.1 НК).

В 2019 году сроки сдачи отчета следующие:

- за 1 квартал – не позднее 30 апреля;

- первое полугодие – не позднее 31 июля;

- девять месяцев – не позднее 31 октября;

- за год – не позднее 1 апреля 2020 года.

Как составить и сдать отчет при реогранизации или ликвидации организации смотрите в рекомендации

Отчитайтесь по форме 6-НДФЛ в налоговый орган по месту учета налогового агента (п. 2 ст. 230 НК). Подробнее смотрите в таблице 1 ниже.

Таблица 1. Куда сдавать 6-НДФЛ

Компании и ИП могут предоставить 6-НДФЛ в налоговый орган как в электронном виде , так и на бумажном. Как подавать форму зависит от среднесписочной численности работников за предыдущий год (п. 10 ст. 431 НК):

- 25 человек и меньше – в электронном или бумажном виде;

- больше 25 человек – только в электронном виде.

Далее в статье рассмотрим подробнее заполнение формы 6-НДФЛ по каждому разделу.

При оформлении 6-НДФЛ руководствуйтесь правилами заполнения. Они утверждены приказом ФНС № ММВ-7-11/450 от 14.10.2015. Расчет заполняйте с нарастающим итогом с начала отчетного года. Используйте данные из регистров налогового учета по НДФЛ.

Если данные из раздела не влезают на один лист отразите их в дополнительных листах. Итоговые показатели раздела покажите на последней странице. Все поля формы с суммовыми значениями должны быть заполнены. Указывайте значения в рублях и копейках для граф, где это требуется ( например поле 020). Если выплат не было укажите в строках «0».

Письмо ФНС от 10.03.2016 года № БС-4-11/3852@ содержит контрольные соотношения для 6-НДФЛ, которые проверяются при приеме отчета налоговой инспекцией. Проверьте отчет по контрольным соотношениям:

Также советуем использовать в работе шпаргалку: самые частые ошибки в 6-НДФЛ и их решения

Расчет 6-НДФЛ состроит из титульного листа и двух разделов:

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Налоговые агенты обязаны внести данные во все листы формы, никаких исключений нет.

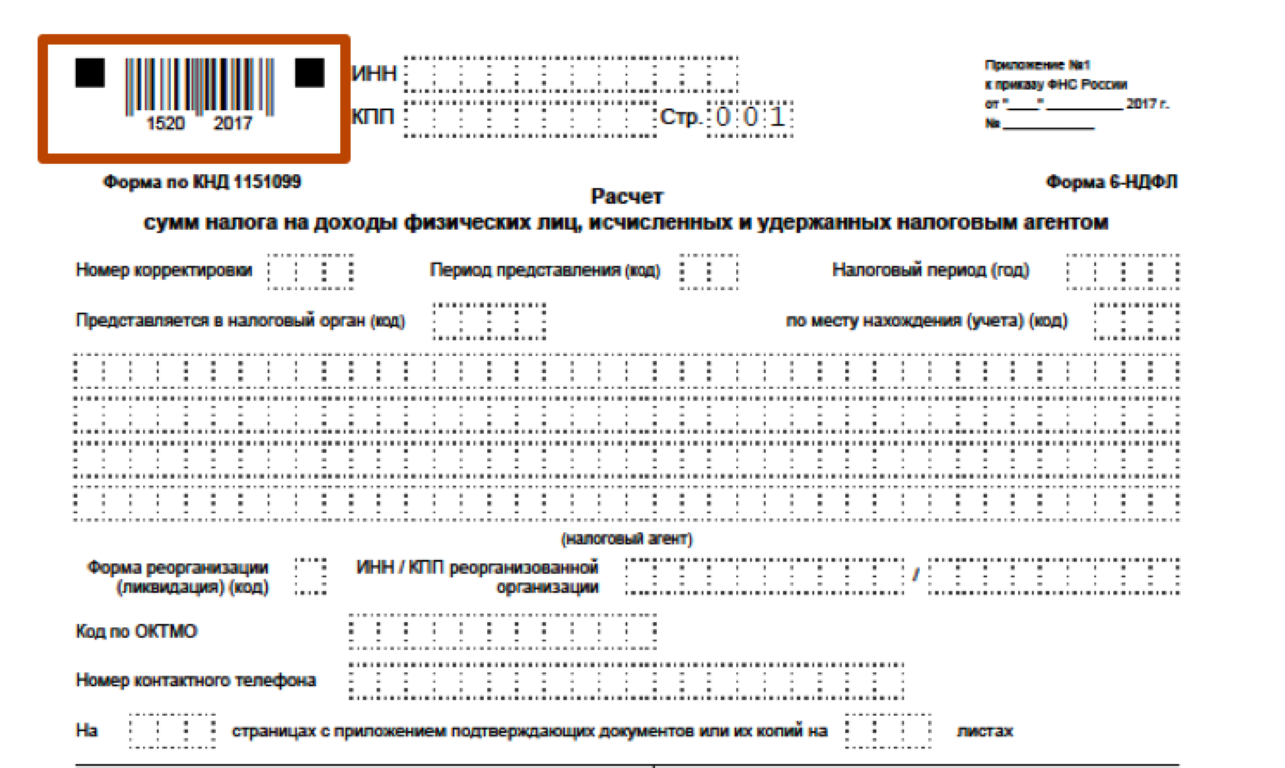

В верхней части титульного листа укажите ИНН и КПП компании. Если сдаете 6-НДФЛ по обособленному подразделению, отразите КПП обособки. В последних двух ячейках поля ИНН поставьте прочерки.

В графе «Номер корректировки» отразите «000», если отчет первичный. При отправке уточненной формы укажите корректировочный номер «001», «002» и т. д.

В поле «Отчетный период (код)» покажите квартал за который отчитываетесь. Для каждого периода разный код:

– 21 – для отчета за первый квартал;

– 31 – для отчета за первое полугодие;

– 33 – для отчета за девять месяцев;

– 34 – за отчета за год.

В графе «Налоговый период (год)» отразите год, за который подаете расчет. При сдаче 6-НДФЛ за первый квартал значение строки будет «2019».

По строке «Представляется в налоговый орган (код)» обозначьте код налогового органа, куда сдаете форму.

Чтобы заполнить графу «По месту нахождения (учета) (код)» посмотрите коды в приложении 2 к Порядку заполнения 6-НДФЛ. Код зависит от организационно-правовой формы: для ИП укажите значение 120, для организации 214.

В строке «Налоговый агент» напишите краткое наименование организации в соответствии с учредительными документами. Предприниматель всегда указывает полное наименование (например, ИП Иванов Иван Иванович).

Внести данные в графы «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» нужно только в случае, если организация является правопреемником реорганизованной компании.

Коды реорганизации или ликвидации указаны в приложении 4 к Порядку заполнения. Смотрите их ниже в таблице 2.

Таблица 2. Коды форм ликвидации (реорганизации)

В подразделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» отразите ФИО руководителя организации или представителя налогового агента. Если подписывает представитель, добавьте реквизиты доверенности.

Смотрите подсказки по заполнению отчета:

В разделе 1 покажите сумму начисленных доходов, предоставленных вычетов и размер начисленного и удержанного НДФЛ по всем сотрудникам организации.

В строке 010 покажите налоговую ставку. Если есть выплаты, облагаемые по разным ставкам (13% и 30%), заполните данный раздел отдельно по каждой ставке.

По строке 020 посчитайте доход работников с нарастающим итогом с начала отчетного периода. Включите в 6-НДФЛ все доходы, по которым компания признается налоговым агентом (например, зарплату или премию). Выплаты по ст. 217 НК, необлагаемые подоходным налогом, в расчет не вносите (например, декретное пособие).

В графе 025 отразите выплаченные дивиденды.

В строках 030 и 040 укажите общую величину вычетов и сумму исчисленного НДФЛ по всем работникам. Заполняйте данные с нарастающим итогом с начала года.

В строке 050 укажите сумму фиксированных авансовых платежей по иностранным работникам на патентной системе налогообложения. Сумма авансов не может быть больше общей суммы исчисленного НДФЛ.

В графе 060 покажите количество физлиц, которым осуществлялись выплаты на протяжении отчетного периода.

По строке 070 посчитайте сумму удержанного НДФЛ по всем работникам.

Если сумму налога исчислили, но не удержали внесите данные в строку 080. Речь идет только о выплатах текущего отчетного периода.

В разделе 2 отразите даты получения дохода и удержания НДФЛ, предельный срок для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного налога на доходы.

Для заполнения раздела 2 нужно использовать несколько важных правил. Правила следующие:

- отражайте операции в хронологическом порядке;

- показывайте отдельными блоками выплаты с разными сроками уплаты НДФЛ в бюджет. Даже если выплачиваете их в один день. Например, зарплату и отпускные.

- добавляйте в раздел 2 только такие операции, которые относятся к трем последним месяцам отчетного периода. Об этом написано в письме ФНС № БС-3-11/650 от 18.02.2016. Ориентируйтесь на число, не позднее которого вы обязаны перечислить налог в бюджет. Например, для отчета за первый квартал отразите выплаты, по которым предельный срок уплаты НДФЛ выпадает на период с 1 января по 31 марта включительно.

В строке 100 покажите даты фактического получения дохода. Например, для зарплаты – это последний день месяца, за который её начислили.

В строке 110 отразите даты удержания подоходного налога.

В строке 120 укажите даты, не позднее которых нужно перечислить НДФЛ в бюджет. Эти даты отличаются в зависимости от вида выплаты. Для зарплаты – это день, следующий за днем выплаты дохода. А для отпускных и выплат по нетрудоспособности последнее число месяца, в котором производились такие выплаты.

Для определения точных дат в строках 100-120, воспользуйтесь сервисом

В графе 130 отразите сумму дохода, полученного на дату, которая написана в графе 100. Доход укажите с НДФЛ.

По строке 140 посчитайте сумму удержанного подоходного налога. Для этого умножьте значение строки 130 на ставку.

Частые случаи при заполнении 6-НДФЛ:

- доход начислили в одном периоде, а выплатили в другом;

- организация выплатила зарплату до окончания месяца;

- закрыли обособленное подразделение;

- выплатили переходящую производственную премию;

- сумма стандартных вычетов больше начисленной зарплаты;

- человек получил доход в натуральной форме;

- организация выплатила непроизводственную премию в середине месяца;

- сотрудник получил в отчетном периоде лишь аванс;

- сотрудник перешел из одного обособленного подразделение в другое;

- организация доначислила сотруднику отпускные;

- работодатель отозвал сотрудника из отпуска;

- сотрудник-резидент стал нерезидентом;

- организация выдала аванс в размере оклада.

Как в таких случаях заполнить 6-НДФЛ смотрите в рекомендации Системы Госфинансы

Скачайте пример заполнения отчета 6-НДФЛ за 1 квартал 2019 года.

Смотрите еще 90 примеров заполнения 6-НДФЛ в таблице Системы Госфинансы

Часто бывает, что выплату начислили в одном квартале, а выплатили в другом. Рассмотрим ниже несколько популярных примеров, как заполнить отчет в таких случаях.

Пример 1. Выплатили зарплату за декабрь в январе

Например, дата выдачи зарплаты 11 января. Зарплату за декабрь и удержанный с неё НДФЛ покажите в отчете за первый квартал 2019 года. НДФЛ добавьте в строку 070, а зарплату отразите в разделе 2. Как заполнить раздел 2 смотрите ниже:

- строка 100 – 31.12.17;

- строка 110 – 11.01.18;

- строка 120 – 12.01.18;

- строка 130 – зарплата за декабрь;

- строка 140 – НДФЛ с зарплаты за декабрь.

Пример 2. Выдали зарплату за март в апреле

Отразите такую выплату только в разделе 1 6-НДФЛ за первый квартал по строкам 020, 030 и 040.

Данные по строке 070 и второму разделу укажите в отчете за первое полугодие.

Пример 3. Вознаграждение по договору подряда выплатили в апреле, хотя акт выполненных работ подписали в марте

В 6-НДФЛ за первый квартал сумму вознаграждения не добавляйте. Покажите её полностью в расчете за полугодие (письмо ФНС № БС-4-11/14329 от 21.07.2017).

Примеры других ситуаций и их оформление смотрите в рекомендации: Как отражать в расчете 6-НДФЛ доходы и налог с «переходящих» выплат

Согласно п. 2 ст. 230 НК если компания или ИП в течение года не выплачивали доход сотруднику и не удерживали подоходный налог отчитываться в ИФНС не нужно. Объясняется это тем, что работодатель при нулевых начислениях не признается налоговым агентом и не обязан сдавать отчет. Подтверждает данный подход и письмо ФНС № БС-4-11/13984 от 01.08.2016.

Чтобы обезопасить компанию от претензий инспекторов безопаснее сдать 6-НДФЛ в любом случае. Даже если не было выплат зарплаты и удержаний НДФЛ. Не принять отчет налоговый орган не вправе.

Если 6-НДФЛ решили не сдавать сообщите об этом в налоговую. Напишите письмо в свободной форме и уведомите инспекторов, что не являетесь налоговым агентом. Письмо составьте в свободной форме. Смотрите образец письма в Системе Госфинансы

Если нарушить срок сдачи 6-НДФЛ или вообще не предоставить расчет организацию оштрафуют. Размер санкции – 1000 рублей за каждый месяц (п. 1 ст. 126 НК). Отсчет срока начинается с дня подачи расчета и заканчивается числом, когда форма была предоставлена.

Если не сдать 6-НДФЛ в течение 10 дней после установленного срока сдачи (для отчета за 1 квартал 3 мая) инспекторы могут заблокировать банковский счет компании (п. 3.2 ст. 76 НК).

Для того чтобы рассчитать пени по налогу, если вы просрочили платеж, воспользуйтесь сервисом Расчетчик пеней по налогам и страховым взносам

Еще один повод оштрафовать компанию – недостоверная информация в расчете. Размер штрафа – 500 рублей за каждую форму с ошибкой (п. 1 ст. 126.1 НК). К недостоверным сведениям можно отнести любую неточность в 6-НДФЛ. Например, математическую ошибку, неверный код дохода или опечатку в фамилии сотрудника.

Избежать штрафа можно в случае, когда нашли ошибку раньше сотрудников налоговых органов и сдали уточненную декларацию.

Предприниматели и бухгалтеры разных компаний должны подготовиться к использованию новых документов с 2019 года. Это обусловлено внесением в НК многочисленных изменений на основании разных законопроектов.

Планировалось внесение корректировок и в форму расчета 6-НДФЛ, но соответствующий законопроект не был принят. В 2019 году придется пользоваться прежним бланком, поэтому никаких сложностей с его заполнением не возникнет.

На самом деле просто отсутствуют какие-либо приказы, письма или другие официальные распоряжения от Минфина или ФНС, на основании которых вводится новая форма документа 6-НДФЛ.

Как оформить опись личного дела работника? Подробности тут.

Даже при изучении официального ресурса Госдумы РФ, где располагается актуальная база данных разных законодательных актов, отсутствуют какие-либо предложения, на основании которых принимается новая форма этого документа.

Так как не изменяются положения НК относительно нюансов расчета НДФЛ, то не требуются какие-либо нововведения в содержание 6-НДФЛ.

Как рассчитывать 6-НДФЛ? Смотрите видео:

Но специалисты утверждают, что велика вероятность, что уже в 2019 году будут приняты какие-либо законопроекты, с помощью которых будет немного изменена действующая форма документа.

Так как в 2018 году не была введена новая форма 6-НДФЛ, то придется пользоваться прежним бланком. Он был утвержден еще в 2015 году приказом ФНС №ММВ-7-11/450.

С помощью данного нормативного акта были введены следующие правила:

- порядок, на основании которого вносятся нужные сведения в форму 6-НДФЛ;

- правила, которые учитываются при сдаче данного расчета, содержащего сведения об удержанном подоходном налоге с зарплат работников;

- формат бланка, если планируется отправлять его в ФНС в электронном виде.

В форму 6-НДФЛ уже несколько раз вносились определенные корректировки. Например, 17 января 2018 года был издан ФНС специальный Приказ № ММВ-7-11/18, на основании которого были внесены правки в эту документацию.

Они были связаны с обязанностью компаний по уплате НДФЛ в качестве налоговых агентов частных лиц.

Новая форма 6-НДФЛ. Фото blogkadrovika.ru

Основным нововведением 2018 года является то, что если компания проходит через процедуру реорганизации, то она должна заблаговременно сдать данный расчет.

Если по разным причинам руководство фирмы не успевает выполнить данный процесс, то сдается документация назначенным правопреемником.

Если заполняется отчет правопреемником юр лица, то учитываются следующие правила:

- на титульном листе указывается ИНН и КПП уже новой организации, а не прежней компании;

- в поле, которое предназначается для указания юридического адреса, приводится код 215, а если новая фирма представлена крупнейшим налогоплательщиком, то выбирается код 216;

- в строку, где приводятся данные о налоговом агенте, вписывается наименование уже реорганизованной компании или ее обособленного подразделения;

- форма содержит реквизиты, где указывается форма реорганизации, поэтому выбирается нужный вариант из нескольких форм;

- именно компания должна заниматься проверкой внесенных данных, так как они должны быть достоверными, а иначе документация не будет принята работниками ФНС.

Дополнительно в 2018 году в форму были внесены некоторые изменения, которые не связаны с реорганизацией компании.

К ним относится:

- если заполняется документация крупнейшим налогоплательщиком, то при выборе КПП учитывается содержание свидетельства о регистрации, полученного в ФНС по месту нахождения компании, а не по месту учета в качестве крупного плательщика налогов;

- если фирма не причисляется к крупным налогоплательщикам, то она ставит код 214 в графе, предназначенной для места нахождения организации;

- при заполнении титульного листа важно вносить сведения не только о наименовании компании, но и реквизиты доверенности, на основании которой действует представитель организации.

Как заполнить 6-НДФЛ? Ответ в видео:

Все вышеуказанные изменения должны учитываться не только при заполнении 6-НДФЛ в бумажном виде, но и при подготовке электронной формы. Состоит данный расчет из двух разделов и титульного листа.

Какие изменения внесены в доплату работникам? Читайте по ссылке.

При этом учитываются рекомендации:

- первый раздел предназначается для внесения обобщенных показателей;

- в 1 раздел включаются все выплаты, вычеты и уплаченные налоги;

- если с доходов взимаются налоги по разным ставкам, то они прописываются в документе по-отдельности;

- дополнительно в первом разделе приводится фактически удержанный сбор со всех денежных средств, выплаченных работникам фирмы;

- второй раздел содержит сведения о разных показателях только за три месяца работы;

- указываются в разделе 2 исключительно выплаты, которые перечисляются в текущем налоговом периоде.

Налоговые ставки в 6-НДФЛ. Фото 2019-god.ru

Если учитывать эти рекомендации, то не возникнет никаких сложностей с заполнением данной документации.

В 2019 году не вводится новая форма расчета 6-НДФЛ, поэтому предпринимателям и бухгалтерам не придется сталкиваться с необходимостью разбираться с правилами заполнения новой документации.

Некоторые корректировки были внесены в начале 2018 года, причем они в большей мере затрагивали крупнейших налогоплательщиков. Существует вероятность, что примерно в середине 2019 года будет введена новая форма данного расчета, куда будут внесены существенные изменения.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.