Сегодня предлагаем вашему вниманию статью на тему: "аккредитив". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Важным моментом в сделке купли-продажи является способ расчета между сторонами. Чтобы избежать возможных рисков, продавец и покупатель часто обращаются к аккредитивной системе расчета. При этом не имеет значения, проходит оплата за собственные или ипотечные средства.

Аккредитив – это еще один способ безналичного расчета, которым могут воспользоваться стороны договора купли-продажи, поставки и пр. Простыми словами, аккредитив – это финансовый инструмент, предлагаемый банками, связанный с контролем расчета между продавцом и покупателем. Банк выступает гарантом совершения честной сделки, выдает денежные средства только при условии соблюдения договорных обязательств между участниками. На период проведения сделки деньги хранятся на специальном банковском счете.

В подобных сделках могут принимать участие две кредитные организации: банк-эмитент и банк-исполнитель. Банк-эмитент открывает аккредитив на основании заявления своего клиента и обязуется совершить перечисление в пользу его контрагента по договору. Для этого передается поручение исполняющему банку. Такое распоряжение возможно только после документарного подтверждения выполнения всех договоренностей по сделке. Перечисление происходит на основании распоряжения клиента Банка перевести средства третьему лицу. Преимущества услуги:

- Безналичная оплата. Нет необходимости перевозить с собой крупную сумму, пересчитывать и проверять на подлинность.

- Операция носит безопасный характер. Стороны ничем не рискуют. Продавцу гарантируется передача полной суммы денежных средств после выполнения условий договора. Для покупателя это возможность приобрести квартиру или иную недвижимость и не потерять деньги. Также вернуть денежные средства полностью при нарушении условий со стороны продавца или расторжении соглашения.

Для продавца документарный аккредитив – это дополнительная гарантия со стороны банка в поступлении средств по договору, как только он выполнит все условия. А покупатель уверен, что деньги будут перечислены после предоставления документов поименованных им в заявлении.

- Участники сделки заключают договор, где детально прописывают все условия и обстоятельства исполнения обязанностей.

- В банке подписывается соглашение о расчете при помощи аккредитива. Обязательно указываются личные и паспортные данные обеих сторон. Условия выплаты денежных средств.

- После подписания банковского договора покупатель оформляет заявление на аккредитив.

- Проверив документы, сотрудник банка открывает на имя покупателя счет. На него в полном объеме зачисляются денежные средства за недвижимость, товар, услуги. В последующем они будут перечислены корреспонденту на счет, банковскую карту или выданы наличными.

- Перечисление продавцу произойдет после завершения сделки. Он должен представить в банк документы, подтверждающие регистрацию договора купли-продажи и переход права собственности.

Договор аккредитива полностью регулирует отношения участников. Он должен содержать всю необходимую информацию для проведения сделки:

- данные покупателя и продавца. Для физических лиц – это данные паспорта, ФИО, адрес проживания. При участии организации указывается наименование, ИНН, адрес, реквизиты счета;

- гарантированная сумма денежных средств, размещенная на банковском счете;

- период выполнения обязательств;

- размер банковской комиссии и стоимость дополнительных услуг;

- порядок перечисления денег после выполнения условий и предоставления документов;

- порядок действий на случай непредвиденных обстоятельств, непогашения задолженности и пр.;

- права и обязанности сторон сделки.

После подписания соглашения в банке открывается специальный счет для резервации денег. Для открытия счета клиент пишет заявление с обязательным указанием следующих данных:

- данные договора купли-продажи – номер, место и дата подписания;

- реквизиты продавца недвижимости, поставщика товаров;

- вид счета, сумма, размещенная на нем и период его действия;

- способ перечисления средств;

- сведения о приобретаемом имуществе, товарах, работах и пр.;

- реквизиты банка исполнителя;

- перечень документов необходимых для исполнения платежа в пользу продавца

В силу различных условий сделки либо изменения обстоятельств ее участниками могут использоваться разные виды и особенности аккредитивной системы расчетов:

Подобная сделка во многом похожа на покупку недвижимости через банковскую ячейку. Однако использования сейфа является более простым способом с меньшим контролем со стороны банка. Рассматривая тему, что такое аккредитив в банке при покупке квартиры, стоит иметь в виду приобретение квартиры на первичном или вторичном рынке. В первом случае жилье может приобретаться в строящемся доме. Когда расчеты с застройщиком проводятся через аккредитив, покупатель получает гарантию стать собственником квартиры в достроенном доме. Застройщик сможет получить денежные средства только после завершения строительства и сдачи дома в эксплуатацию.

Надежность этого способа расчетов связана с повешенной стоимостью услуг банка. В среднем при совершении сделки придется заплатить:

- 0,2% от стоимости квартиры, прописанной в договоре. Минимальная оплата равна 1000 рублей.

- при участии иных финансовых учреждений комиссия составит 0,3% в переделах от 1500 до 10000 рублей;

- 2000–5000 рублей за обслуживание сделки;

- изменение условий договора по срокам и сумме обойдется от 1000 до 4500 рублей.

Услуга предоставляется физическим лицам. В заявлении указываются:

- сумма по договору;

- вид и срок аккредитива;

- данные о сторонах расчета;

- назначения платежа;

- список документов для осуществления перечисления Банком.

Кроме реализации квартиры, финансовое обязательство может использоваться по сделкам с другим недвижимым имуществом (дома, земля, парковочные места), дорогим движимым имуществом (оборудование, предметы мебели или искусства). Услуга удобна при оплате услуг: строительство, ремонт.

Аккредитив оформляется в рублях. Срок устанавливается покупателем и оговаривается в заявлении. Если проходит ипотечная сделка, то в среднем срок в банках устанавливается в 120 дней. Допускается продление, но не более чем на 60 дней.

Важным этапом является контроль документов и выдача денег. Иными словами, раскрытие аккредитива — это факт подтверждения выполнения продавцом условий соглашения. Банк рассматривает и проверяет представленные документы примерно в течение недели. Такая услуга банка входит в сферу покрытия аккредитива и может оплачиваться дополнительно. При положительных результатах контроля кредитная организация раскрывает аккредитив. Бывший владелец получает право забрать деньги за квартиру. Обычно они перечисляются ему на счет.

В некоторых банках могут устанавливаться ограничения и сроки получения денег. Так, в Сбербанке за выдачу наличных взимается 1% от суммы. При сумме сделки более 5 млн рублей, денежные средства должны находиться на счете 1 месяц. Если продавец заберет средства раньше, с него будет высчитано 10%.

При обязательстве с акцептом выдача денег возможна после подтверждения покупателем выполнения ее условий. Покупатель в письменной форме сообщает банку о соблюдении всех требований соглашения. За нарушения процесса расчета кредитные учреждения несут ответственность. Поэтому банкам выгодно принимать только верно оформленные документы. Стоит принять во внимание:

- банк не отвечает за установления соответствия пунктов основного соглашения между сторонами договору по аккредитиву;

- банк не контролирует действительно исполнение основной сделки (действительная передача имущества, освобождение квартиры продавцом и пр.).

При окончании срока действия обязательства и неполучения оговоренных документов от продавца, аккредитив закрывается. Получатель денег уведомляется об этом банком в обязательном порядке.

Услуги по сделкам с аккредитивом могут осуществляться в разных вариантах, в зависимости от кредитной организации. Обычно банки осуществляют следующие операции:

Итак, система расчета при покупке недвижимости по аккредитиву является надежной гарантией соблюдения условий соглашения. Длительные сроки оформления, выплаты денег и стоимость оправдывают риски, которым подвергаются участники сделок на крупные суммы.

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

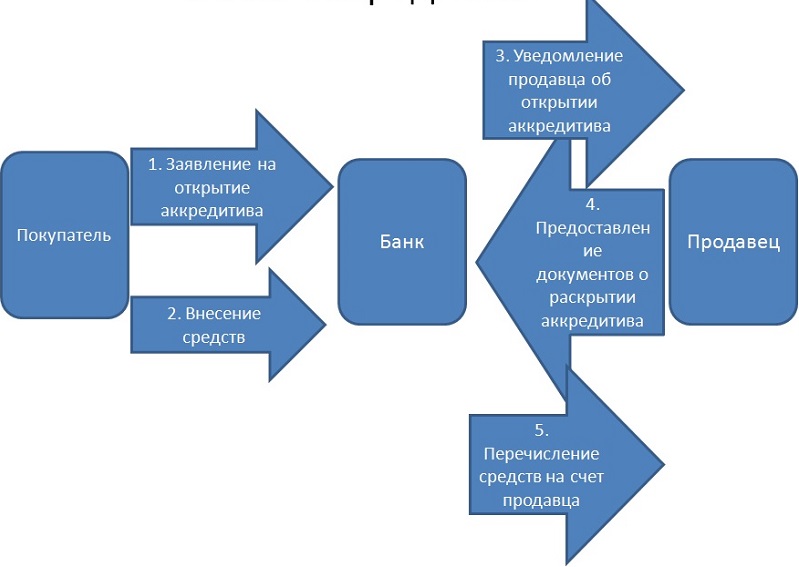

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Один из основных и часто используемых видов документарных расчётов. В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика. Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

В договоре о проведении сделки, предусматривающей такую форму расчётов, оговаривается и строго фиксируется любая информация, которая впоследствии может быть использована при совершении торгово-денежной операции и оплате по ней:

- наименования поставщика и получателя,

- вид используемой аккредитивной формы (безотзывная/отзывная, покрытая/непокрытая),

- сумма, бронируемая на счету для оплаты сделки,

- сроки действия обязательства,

- размер комиссии,

- порядок оплаты,

- порядок действий в случае не погашения задолженности по аккредитиву,

- права и обязанности всех сторон.

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены. В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов. В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

Что такое аккредитив простыми словами: как оформить, схема расчета и виды аккредитивов

Здравствуйте! В этой статье мы расскажем про систему расчётов аккредитивами.

Сегодня вы узнаете:

- Где может пригодиться аккредитив;

- Какие виды аккредитивов чаще всего встречаются;

- Как составляется договор с применением аккредитива;

- Как воспользоваться аккредитивом.

Сфера бизнеса полна не только добросовестными компаниями, которые осуществляют свою деятельность согласно нормам закона и условиям договора. Встречаются и мошенники, главная цель которых – получить заработок и оставить контрагента ни с чем. Вы передаёте им товар или деньги за него, а в результате остаётесь без того и другого.

Однако, расширение объёмов производства предприятия подразумевает, что оно будет сотрудничать с новыми деловыми партнёрами, проверить добропорядочность которых не всегда возможно.

Что делать, если вы заключаете договор с неизвестной вам компанией и переживаете за исход сделки? Как быть в случае просрочки платежа другой стороной или при отсутствии отгрузки товаров в ответ на ваш аванс? Подобные вопросы и вытекающие проблемы легко решаются с помощью аккредитива.

Аккредитив – это специальная система расчётов, которая гарантирует обеим сторонам сделки её положительный исход. Это банковский продукт с участием двух банков: в первом открывается счёт для продавца, а во втором для покупателя. Кредитная организация перечисляет средства со счёта только при выполнении условий договора между сторонами сделки и предоставлении подтверждающих документов.

Аккредитив подразумевает наличие двух участников помимо банков:

- Аппликанта (или покупатель);

- Бенефициара (продавца).

Инициатором составления договора выступает покупатель. Именно он заинтересован в получении объекта сделки, а потому и обращается в банк с заявлением на открытие аккредитива.

Данная услуга предоставляется на возмездной основе: банки берут комиссии, которые в некоторых случаях довольно внушительные. Однако, аккредитив – это гарантия исполнения договора, что играет важную роль для обоих участников соглашения.

Банк покупателя перечислит средства на счёт продавца только при выполнении условий подписанного договора (например, при отгрузке товаров). Если же продавец нарушит пункты соглашения, то банк вернёт средства на счёт покупателя.

Аккредитив – довольно непростая операция, требующая сложного оформления. Однако, она весьма популярна, так как является залогом успешного сотрудничества участников разных сделок.

Аккредитив – это довольно универсальное понятие, которое может применяться в сделках между:

Юридические лица – это главные пользователи такой банковской услуги. Часто в сделках участвуют компании, название которых не на слуху, а потому одна из сторон сделки старается подстраховаться.

Одна фирма осуществляет поставку товара, а вторая приобретает его. Аккредитив позволяет им избежать спорных ситуаций при осуществлении расчётов. Это же касается оказания различных услуг либо выполнения работ.

ИП также могут предложить контрагенту оформить аккредитив, если сомневаются в его надёжности. При планировании отгрузки товара на крупную сумму лучше зафиксировать процесс взаиморасчётов в предельно ясном договоре, чтобы не лишиться собственных средств.

Применение аккредитива встречается и среди физических лиц. Чаще всего он сопровождает крупные покупки. Например, вы продаёте свою квартиру. Нашёлся продавец, однако, вы по каким-то причинам сомневаетесь в том, что он выполнит обязательства по договору.

Чтобы быть уверенным в его добросовестности и точно получить средства с продажи, стоит обратиться в банк и заключить договор на условиях аккредитива. Чаще всего, мошенники при таких предложениях сразу пропадают, так как банк потребует от них внесения на счёт полной суммы при покупке недвижимости.

Если же покупатель – порядочная личность, то никаких проблем в процессе оформления аккредитива не возникает.

Суть аккредитива при различных участниках сделок одинакова: страхуется выполнение обязательств по ней. Применение этой банковской услуги актуально к любым предметам купли-продажи: от мелких товаров до недешёвых объектов недвижимости.

Аккредитивы – это инструмент расчётов, применяемый не только для внутренней торговли.

На основе этого существует две его разновидности:

- Международный (применяется при сделках, в которых фигурируют экспорт или импорт);

- Внутрироссийский (используется исключительно для купли-продажи внутри страны).

Также можно выделить аккредитивы:

- Отзывной. Можно отменить действие уже открытого аккредитива в любой момент одной из сторон сделки. Однако, такой вид расчётов крайне ненадёжен и не вызывает доверия у участников рынка. Поэтому в нашей стране их использование ограничено нормативными актами. Это сделано для того, чтобы избежать мошеннических действий одного из участников соглашения;

- Безотзывный. Если аккредитив подписан, то его действие отменить уже нельзя. Такой вид расчётов даёт уверенность сторонам сделки в её успешном результате.

В зависимости от условий сделки аккредитивы делятся на:

- Подтверждённые. В этом случае банк-исполнитель (тот, что переводит средства на счёт продавца) осуществляет зачёт денег второй стороне сделке, даже если таковых нет на счёте. Иными словами, банк ищет третью сторону сделки в качестве кредитной организации, которая перечислит необходимую сумму при выполнении условий соглашения. Однако, в этом случае банк-исполнитель несёт риски невозврата переведённых средств. Вследствие этого, данная форма аккредитива не так часто используется;

- Неподтверждённые. Перечисление средств второй стороне сделки осуществляется только при наличии таковых на счету. Банки предпочитают именно такую форму расчётов во избежание потерь собственных денег.

Порядок списания средств разделяет аккредитивы на два вида:

- Покрытый. Банк-эмитент переводит средства исполняющему банку при выполнении оговоренных условий. Сумма зачисления называется покрытием, откуда и произошло название аккредитива. Покрытая форма расчётов применяется исключительно в России;

- Непокрытый. Банк-эмитент даёт исполняющему банку право на списание средств в пределах суммы аккредитива. Данная форма расчётов широко используется за рубежом, где покрытые аккредитивы не встречаются вовсе.

Также существует аккредитив с красной оговоркой. Он подразумевает, что на счёт поставщика переводится аванс до начала исполнения условий договора. При этом документы на отгрузку, выполнение работ или оказание услуг также предоставляются после перечисления авансового платежа.

Револьверный аккредитив означает, что оплачивается только часть оговоренных в договоре услуг по мере их выполнения. Как только происходит следующая отгрузка или выполняются другие работы по соглашению, то осуществляется очередной перевод. Такая форма расчётов удобна при договоре, заключённом на длительный срок и подразумевающем регулярное взаимодействие его сторон.

Если банк вправе перевести средства в пользу нескольких других бенефициаров, то имеет место переводной аккредитив. Если же средства перечисляются на счёт одной стороны сделки при нарушении условий договора другой, то речь идёт о резервном аккредитиве. Он является дополнительной гарантией для участников соглашения. Применяется такой тип расчётов в странах, где запрещено использовать банковскую гарантию.

Чтобы применить расчеты по аккредитиву между сторонами сделки, необходимо оформить договор. Он составляется на документарной основе и обязательно обозначает форму расчётов.

Договор включает следующие пункты:

- Наименование сторон сделки (поставщика и его покупателя);

- Тип расчётов и его разновидность (к примеру, безотзывный непокрытый аккредитив);

- Сумме средств, которые будут перечислены поставщику при выполнении условий соглашения;

- Срок, на который заключается договор;

- Сумму комиссий;

- Порядок осуществления платежей (сразу всю сумму или авансовыми платежами);

- Действия сторон при невыполнении условий, для которых применялся платежный аккредитив;

- Права участников, а также их обязанности.

Чтобы подписанный договор вступил в силу, покупателю необходимо обратиться в банк и написать заявление с указанием на аккредитивную форму расчётов.

Также в заявлении указывается:

- Ссылка на договор, согласно которому между сторонами будет применяться аккредитив;

- Наименование организации поставщика, а также его данные согласно сведениям ЕГРЮЛ;

- Вид аккредитива;

- Сумма, которая положена продавцу;

- Срок действия договора и, соответственно, аккредитива;

- Способ реализации денежного аккредитива (аванс или вся сумма, и при наступлении каких условий они полагаются);

- Наименование и количество товаров, поставка которых обозначена в договоре (а может быть, это услуги или какие-то работы);

- Наименование банка, который будет исполнять обязательства;

- Список документов, которые будут приниматься банком в качестве подтверждения выполнения условий договора.

С момента подписания и регистрации заявления аккредитив вступает в силу. Исполненный аккредитив может быть продлён на новый срок по обоюдному согласию сторон.

Аккредитивная оплата по договору – это удобно, несмотря на большие тарифы по комиссиям со стороны банков при оформлении данной услуги.

Среди плюсов взаиморасчётов при помощи аккредитивов можно выделить следующие:

Безусловно, главный плюс аккредитива – гарантия получения денег поставщиком либо их возврата при неисполнении условий сделки покупателем. Благодаря этому преимуществу аккредитивы и пользуются популярностью.

Аккредитив не является простой процедурой. Но если вы воспользуетесь ею хотя бы раз, то вам станут понятны все её правила, и в будущем вы с лёгкостью будете применять такую систему расчётов.

Процесс сделки, основанный на аккредитиве, построен на нескольких этапах. Мы выделим самые важные из них, которые берутся за основу любого вида аккредитива.

Итак, шаги при заключении договора аккредитива:

- Две стороны сделки составляют договор и указывают в нём аккредитив как систему расчётов (здесь же описываются важные нюансы взаимодействия, а также ответственность сторон соглашения);

- Покупатель обращается в банк-эмитент, чтобы открыть аккредитив и составить заявление (данный банк в отношении другой стороны сделки считается эмитентом);

- Как только покупатель вносит деньги в сумме договора на счет, банк регистрирует аккредитив;

- Затем банк-эмитент уведомляет о действии продавца банку поставщика (продавца);

- Исполняющий банк уведомляет другую сторону сделки об успешном открытии аккредитивного счёта;

- Поставщик осуществляет отгрузку объектов сделки по адресу покупателя и относит подтверждающие бумаги в банк-исполнитель (этот шаг называют выставлением аккредитива);

- Банк сверяет документацию, и если ошибок в них нет, а условия договора выполнены, то он производит перевод средств на счёт продавца путём платежного поручения.

Если договор между сторонами заключён на длительный период и включает в себя несколько поставок товаров, каждая из которых оплачивается отдельно, то поставщику необходимо каждый раз отправляться в банк и предоставлять сопроводительные документы.

В дальнейшем, если покупатель и продавец будут уверены в сотрудничестве, они могут отказаться от аккредитива и производить расчёты самостоятельно. Пока же они друг друга плохо знают, аккредитив – наиболее предпочтительный вариант оплаты для обеих сторон.

Аккредитив от Сбербанка: тарифы, оформление, особенности услуги

ПАО «Сбербанк» предлагает россиянам воспользоваться специальной услугой, при которой он возьмет всю ответственность за взаиморасчеты будущей сделки на себя и гарантирует каждой стороне безопасность. Реализатор не будет бояться, что ему не заплатят деньги, а покупатель – что ему не отдадут товар. Аккредетив Сбербанк – это хорошая возможность избежать уловок мошенников и предотвратить многочисленные риски.

Аккредитив Сбербанка – это специальный банковский счет для расчетов. Он открывается незадолго до осуществления операции, связанной с финансами, подразумевающей передачу денежных средств от одной стороны к другой. Сбербанк в этом случае является гарантом сделки. Он «замораживает» зачисленные отправителем деньги на счет до тех пор, пока получатель не выполнит все обязательства по договору.

Простыми словами, аккредитив – это дополнительный вид гарантии для граждан, которые заключают между собой сделку. Применять этот вид расчета выгодно в следующих случаях:

- Когда продается или покупается недвижимое имущество (квартира, участок земли и т.д.), в том числе ипотека.

- Когда два собственника обмениваются жильем.

- Когда покупается или продается ценное имущество (автомобиль, драгоценности, ценные бумаги, доли в бизнесе и т.д.).

- Когда необходимо оплатить дорогостоящую услугу.

В случае если стороны сделки решили воспользоваться таким способом расчетов, как аккредитив, то порядок взаимодействия будет выглядеть следующим образом:

Оплата услуги аккредитива осуществляется в соответствии с тарификацией Сбербанка, действующей на дату оформления. Ее расчет проводится исходя из суммы сделки, использования привлеченных средств и периода хранения денег на счете:

- Если услуга проводится между сторонами, которые находятся в одном территориальном подразделении банка, то обойдется она им в 0,2% (минимум 1 тыс. руб., а максимум — 5 тыс. руб.).

- Если взаимодействие осуществляется между сторонами, которые находятся в разных регионах, то стоимость услуги возрастает до 0,3% (минимум 1,5 тыс. руб., а максимум – 10 тыс. руб.).

- За обслуживание аккредитивного счета отдельно оплачивается 2 тыс. руб.

- Наибольший период, который деньги могут хранится на аккредитивном счете составляет 120 дней.

- Если нужно продлить аккредитив, то только на 60 дней, заплатив при этом сверху 2 тыс. руб.

Отдельно следует отметить, что для фирм (юридических лиц), которые принимают участие в муниципальной или региональной программе социально важного значения, стоимость услуги Сбербанк определяет в индивидуальном порядке. В некоторых случаях аккредитив может предоставляться бесплатно. Максимальный размер комиссии в денежном эквиваленте для этой категории финансовых операций не может превышать 2,5 тыс. руб.

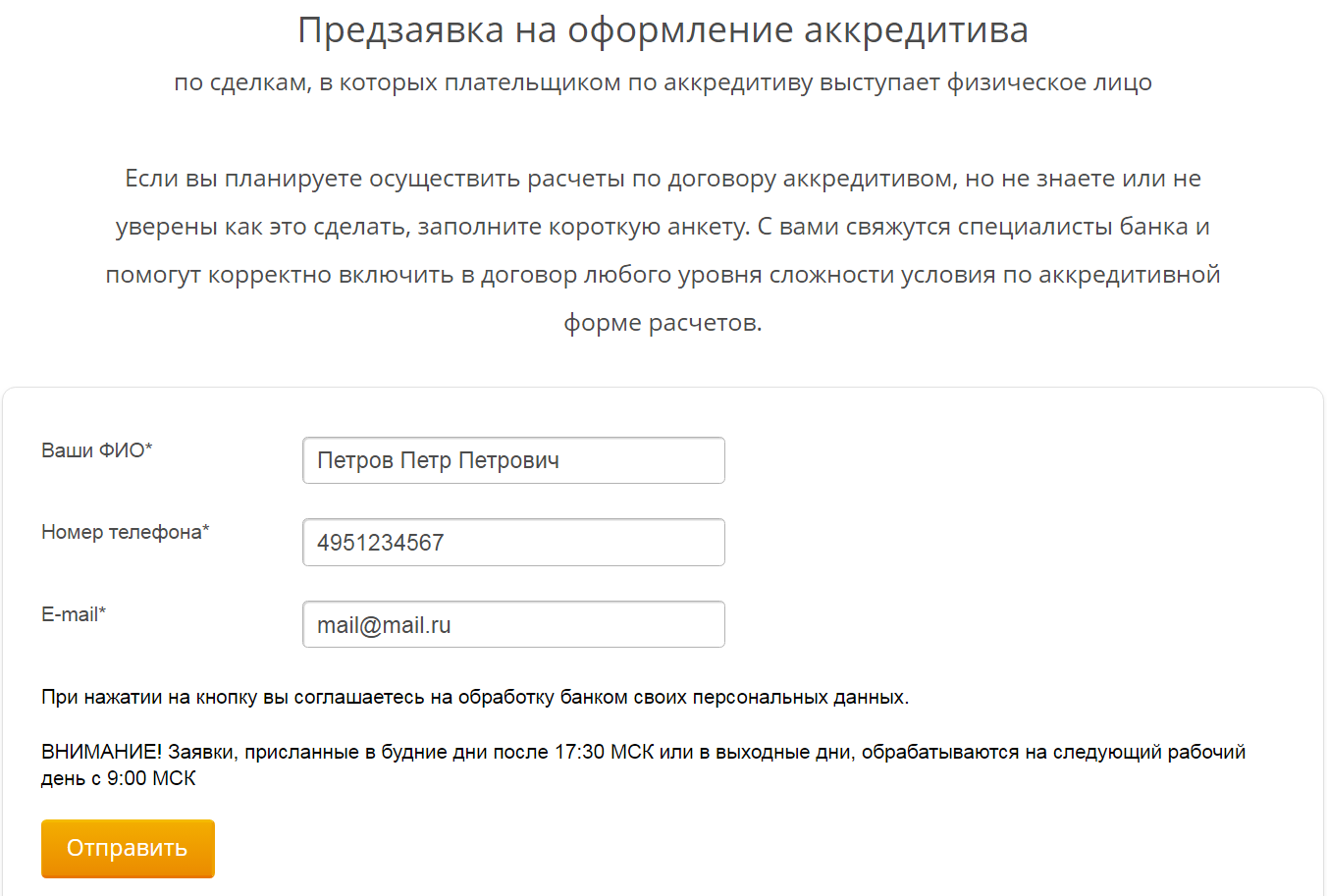

Чтобы воспользоваться услугой, клиенту необходимо лично посетить отделение Сбербанка либо составить нотариально заверенную доверенность на третье лицо. Оформление в режиме онлайн, без визита в банк, не предусмотрено. Однако на сайте есть специальная форма «Предзаявка на оформление аккредитива», в которой нужно указать ФИО, номер мобильного телефона и электронную почту.

Сотрудники банка в телефонном режиме смогут проконсультировать заинтересованное лицо обо всех этапах аккредитива, что поможет сэкономить время в дальнейшем.

Для того чтобы воспользоваться аккредитивом в Сбербанке, от двух сторон сделки необходим пакет документов. И покупатель, и продавец должны предоставить действующий российский паспорт. Кроме этого, необходим оригинал или нотариально заверенная ксерокопия документа-основания для открытия аккредитивного счета. Это может быть договор купли-продажи, ДДУ, оказания услуг и т.д.

Для открытия банковского аккредитива в Сбербанке обеим сторонам сделки необходимо прийти в любое ближайшее отделение с требуемым пакетом документации. Каждый участник сделки должен иметь в Сбербанке действующий счет. Покупатель переводит с него средства на аккредитивный, с которого деньги зачисляются на реквизиты продавца.

На первом этапе заполняется заявление, где необходимо прописывается следующее (его можно заполнить и дома, скачав образец:

- Вся информация об отправителе средств (покупателе).

- Размер аккредитива и номер счета вместе полными реквизитами отделения, в котором находятся денежные средства.

- Номер счета получателя (продавца) и полные реквизиты его подразделения (ИНН, БИК и т.д.), на которые необходимо зачислить деньги.

- Название вида аккредитивной формы расчета – безотзывный или покрытый.

- Назначение денежного перевода: оплата. Если осуществляется сделка купли-продажи, то тут же прописывается номер договора и точный адрес объекта недвижимости.

- Документ, который является основанием для платежа.

- Номер счета, с которого банк переведет средства Сбербанку за предоставленную услугу и само обслуживание аккредитива.

Кроме этого, еще необходимо заполнить сопроводительное письмо, в котором должны указываться все действия и одной, и второй стороны в случае тех или иных событий. Его образец можно скачать по указанной ссылке.

Далее сторонам необходимо определиться с видом аккредитива и подписать договор с банковским учреждением.

После того, как покупатель исполнит все свои обязательства и предоставит банку документальное подтверждение, Сбербанк переведет денежные средства продавцу.

Воспользоваться услугой от Сбербанка стоит, когда намечается крупная сделка. Причем преимущества получает и одна, и вторая сторона. Заключаются они в следующем:

- Банк выступает гарантом различных сделок – между представителями бизнеса, внешнеторговые, между физическими лицами.

- Форма расчета – безналичная, благодаря чему покупатель может быть на 100% уверен в сохранности своих денег.

- Ни один участник сделки не может завершить процесс в одностороннем порядке, пока им не будут выполнены все условия, предусмотренные договором.

- Покупатель может не переживать об утере своих вложений в случае срыва договоренности, а продавец, что не получит в полном объеме всю сумму денег после завершения сделки.

- Если не будет проведения регистрация объекта (недвижимости или автомобиля) в указанные в договоре сроки, то банк вернет деньги покупателю на расчетный счет.

- Ценник на услугу аккредитива невысокий – от 1 тыс. руб.

- Оформление происходит быстро и просто. Грамотные специалисты Сбербанка предоставят полную консультацию на любом этапе совершения сделки.

- Банк надежен, физические и юридические лица могут не сомневаться в прозрачности условий и соблюдении установленного регламента.

Из отрицательных моментов аккредитива можно выделить то, что Сбербанк не предусматривает эту услугу для мелких сделок. Если воспользоваться аккредитивным счетом хотят юридические лица, то стоимость для них несколько больше, чем для физических.

По состоянию на 2019 год аккредитивный способ признан одним из самых безопасных и популярных среди всех схем безналичного расчета. Он в равной степени выгоден для обоих участников сделки, так как помогает избежать мошенничества и существенно снижает финансовые риски. Между частными лицами аккредитив широко используется при покупке дорогостоящих предметов, имущества или недвижимости.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.