Сегодня предлагаем вашему вниманию статью на тему: "правила заполнения приходного кассового ордера". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием наличных денежных средств в кассу организации.

Поскольку приходный кассовый ордер является первичным документом бухгалтерского учета, следовательно, он должен быть составлен при совершении факта хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете”), то есть по факту поступления наличных денежных средств в кассу организации, индивидуального предпринимателя.

Таким образом, выписывать приходный кассовый ордер необходимо в момент сдачи наличных денежных средств в кассу хозяйствующего субъекта.

В каких случаях заполняется форма приходного кассового ордера

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

возврат неиспользованных подотчетных денег;

получение денег с расчетного счета;

возврат заимствованных средств;

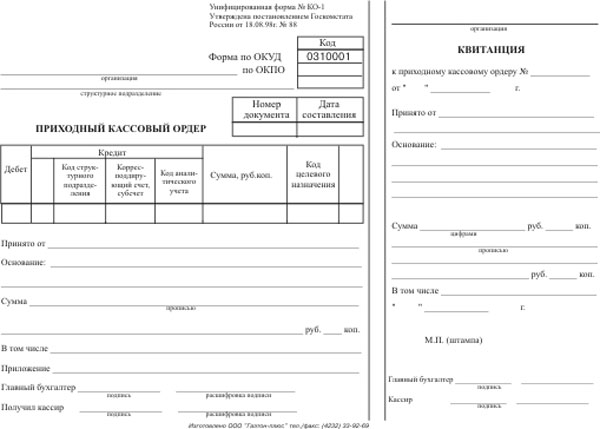

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 “Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации”.

В соответствии с формой N КО-1 приходный кассовый ордер имеет две части: непосредственно сам приходный ордер и квитанцию к приходному кассовому ордеру. Квитанция к приходному кассовому ордеру выдается лицу, сдавшему наличные деньги в кассу организации. Квитанция к приходному кассовому ордеру должна быть заверена печатью организации, подписана так же, как сам приходный ордер, и кроме того квитанция к приходному кассовому ордеру подписывается кассиром, приходующим деньги. При этом сам приходный кассовый ордер должен остаться в кассе.

Приходный кассовый ордер оформляется:

бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа организации, индивидуального предпринимателя (далее – бухгалтер);

руководителем (при отсутствии главного бухгалтера и бухгалтера).

При этом приходный кассовый ордер подписывает главный бухгалтер или бухгалтер, а при их отсутствии – руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Приходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если приходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Исправлений в приходном кассовом ордере не допускается.

Бланк приходного кассового ордера выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

При этом квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира.

Заполняется бланк приходного кассового ордера следующим образом:

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

В графах «Дебет» и «Кредит» заносятся номера соответствующих счетов и кодов, если организация применяет кодирование:

Так в графу “Дебет” заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе “Кредит, корреспондирующий счет, субсчет” указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В строке «Принято от» пишется ФИО работника организации, либо при расчетах между организациями — наименование организации и ФИО сотрудника через которого переданы средства. При этом вносится слово «через», например «Принято от «Наименование организации» через «ФИО сотрудника через которого переданы средства»».

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись “без налога (НДС)”.

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

Заполнение квитанции к приходному кассовому ордеру

Квитанция к приходному кассовому ордеру должна содержать все те же сведения, что и сам ордер.

В отрывной квитанции, прилагающейся к приходному кассовому ордеру, заполняется такая информация:

Правила заполнения приходно-кассового ордера, с примерами

Предприниматели, которые обязаны вести кассовые документы, регулярно проверяются органами ФНС на предмет полноты учета выручки. Она оформляется ПКО, поэтому рассмотрим несколько примеров заполнения приходного ордера, и штрафные санкции за их отсутствие.

Стандартные формы бухгалтерских документов утверждены Постановлением Госкомстата № 88 от 18.08.1998 года. Согласно Порядку ведения,они применяются при осуществлении всех наличных расчетов.При поступлении денежных средств в кассу организации оформляется приходный кассовый ордер, как заполнять его правильно, чтобы не было вопросов при проверке, поясним на примерах.

ПКО(форма № КО-1)подтверждает внесение в кассу, другими словами —оприходование наличных денег, полученных:

- в результате оказания услуг, продажи товаров, проведения работ (выручка, в том числе от обособленных подразделений);

- возврата остатка денег, выданных в подотчет работникам, в качестве возмещения за нанесенный ущерб;

- оплаты доли в уставном капитале новым участником общества с ограниченной ответственностью;

- в счет оплаты за проданное имущество, оборудование;

- снятых с расчетного счета организации на конкретные нужды.

Таким образом, этим документом оформляются любые деньги, поступившие в кассу, независимо от источника. Компании, осуществляющие деятельность платежного агента, заполняют на деньги клиентов и свою собственную выручку отдельные ордера.

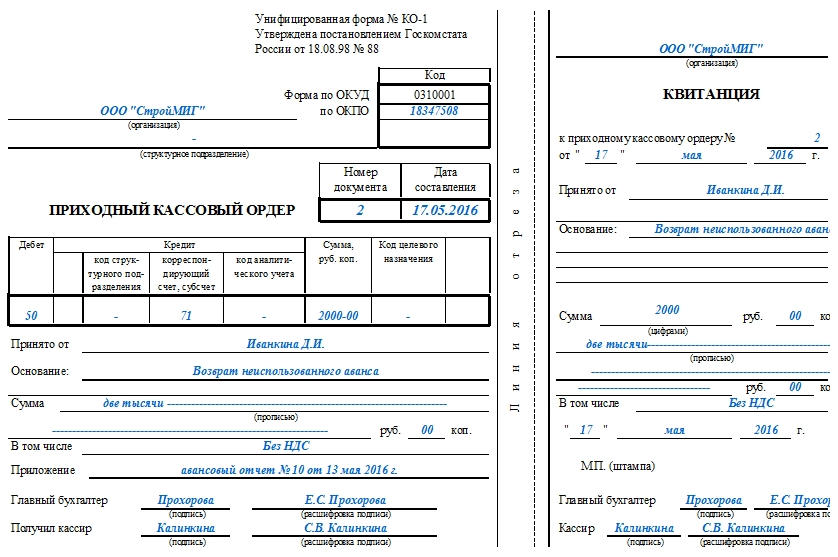

Кассовые ордера составляются в единственном экземпляре. Помарки, исправления в нем не допускаются, если он испорчен — просто нужно заполнить новый.Обычно его выписывает главный бухгалтер, но такая обязанность может быть возложена должностной инструкцией на любого работника. При их отсутствии это делает руководитель. Образец заполнения приходного кассового ордера приведен на рисунке 1.

Бланк разделен линией отрыва на две части, левая остается в организации, а квитанция возвращается вносителю денег. Особенности заполнения:

Все свободные места в строках дополняются прочерком. Принимая деньги, кассир сверяет подписи с имеющимися образцами, наличие подтверждающих документов, соответствие указанной суммы с фактической. Квитанция к подписывается и заверяется печатью, которую принято ставить так, чтобы часть ее оставалась на бланке приходно кассового ордера. При обнаружении ошибок, перечеркивает приходник и возвращает в бухгалтерию. Допускается оформление одного ПКО на общую сумму дневной выручки в конце рабочего дня на основании бланков строгой отчетности, контрольно-кассовой ленты, если организация работает с использованием ККТ.

В основании прихода наличных денег могут быть указаны такие причины:

- оплата за отгруженную продукцию согласно накладной;

- оплата за выполненные работы по акту;

- возмещение материального ущерба по решению суда (приказу);

- внесение авансового платежа по договору;

- возврат неиспользованных средств, выданных в подотчет;

- компенсация выявленной недостачи на основании ревизии, приказа.

Как заполнить приходный кассовый ордер в этом случае? Приведем образец.

Соблюдение требований по оформлению операций с наличностью проверяется налоговыми органами, в том числе: полнота оприходования выручки. За нарушение порядка предусмотрены административные штрафы: для ИП до 5 000, для организаций — до 50 000 рублей (ст. 14.1, 15.1 КоАП).

Будьте внимательны! Недочеты в порядке документооборота не относятся к финансовым нарушениям. Они рассматриваются по правилам ст.120 НК РФ, и наказание может последовать за грубое пренебрежение правилами учета доходов и расходов (штраф до 30 000 рублей).

Грубыми считаются: отсутствие первичных документов, включая ордера, фактуры, счета; неправильное отражение хозяйственных операций на счетах. Огрехи в при заполнении, если они не повлекли за собой, например, неполное оприходование или накопление сверхлимитного остатка в кассе, к ним не относятся.

Пример из судебной практики. (дело № А52-2365/2010, Постановление ФАС СВО от 07.02.2011).

Во время проверки ФНС были обнаружены некорректно оформленные приходные ордеры: без подписи главного бухгалтера, кассира, с квитанциями. На организацию был наложен штраф — 40 000 руб., на основании ст.15.1 КоАП. При оспаривании в Арбитражном суде, было установлено, что некорректное оформление ПКО, в данном случае, не привело к нарушениям финансового учета. Решение принято в пользу юридического лица.

Приходный кассовый ордер: подробная инструкция по заполнению

Приходный кассовый ордер – это первичный бухгалтерский документ, фиксирующий поступление наличности в кассу организации. Применение приходных и расходных ордеров и их регистрация в книге учёта кассовых документов являются обязательными для всех предпринимателей и юридических лиц, имеющих оборот наличных денег через кассу.

Как и другие бухгалтерские документы, ПКО составляется не в свободной форме, а официально утверждённой. Госкомстат России своим постановлением №88 от 18 августа 1998 года ввёл одинаковые для всех предприятий бланки кассовых документов. Для оформления «приходников» применяется унифицированная форма под номером КО-1. Скачать бланк приходного кассового ордера вы можете здесь.

В зависимости от способа ведения учёта в организации – вручную или с применением программных средств, формирование кассовых ордеров допустимо как от руки, так и на компьютере. Ордер заполняется в день поступления денежных средств в кассу, его реквизиты вносятся в журнал по форме КО-3, предназначенный для регистрации кассовых документов.

Бланк ПКО состоит из двух частей:

- Приходный ордер заполняется в единственном экземпляре, который в качестве отчётного документа хранится у кассира до окончания рабочего дня, а затем передаётся в бухгалтерию.

- Вноситель денежных средств на руки получает отрывную квитанцию к ПКО, подписанную кассиром, уполномоченным бухгалтерским работником и заверенную печатью кассы.

Эти же ответственные сотрудники проставляют свои подписи на самом ПКО: бухгалтер расписывается сразу после заполнения и регистрации ордера, кассир – после проверки документа и приёма денежных средств у вносителя. Печать кассир ставит таким образом, чтобы большая часть оттиска находилась на квитанции и частично заходила на ордер (смотрите образец приходного кассового ордера).

Исправления в «приходнике» не допускаются, поэтому в случае его формирования с ошибкой необходимо оформить новый документ. Перед приёмом денег кассир должен убедиться в правильности оформления ПКО, в наличии подписи главного бухгалтера. Если в ордере указаны приложения, их также нужно проверить и погасить штампом «Получено».

Теперь разберёмся, как правильно заполнять приходный кассовый ордер.

После заполнения приходного кассового ордера кассир и бухгалтерский работник ставят свои подписи с расшифровкой на обеих частях бланка. На квитанции предусмотрено место для штампа кассира.

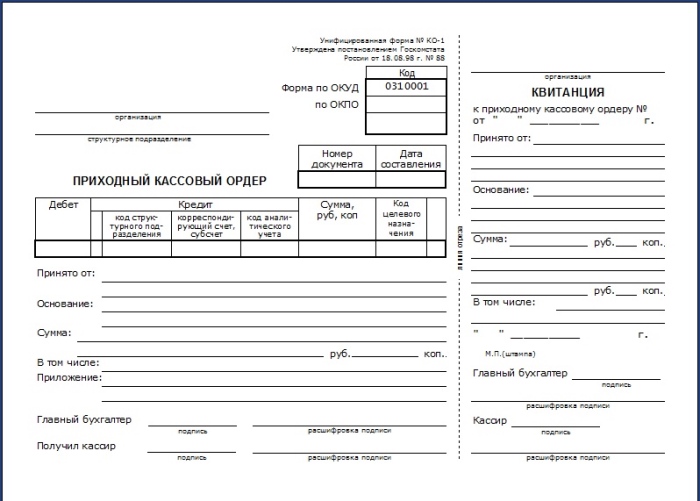

Бланк Приходного ордера (ПКО) по форме КО-1

Приходный кассовый ордер — один из документов кассовой дисциплины, используемый для оформления поступления денежных средств в кассу ИП или организации.

Обычно приходный кассовый ордер (на основании Z-отчёта, бланков строгой отчётности (БСО), товарных чеков, а также иных документов, приравненных к кассовому чеку) оформляется в конце дня на общую сумму принятых за весь день денег.

Что касается вопроса оформления отдельного ПКО по какой-то определённой денежной операции (например, при получении денег от юридического лица), то это остаётся на усмотрение самой организации. То есть строгой обязанности в этом плане нет, акцент ставится на том, как вам будет удобно вести учётную политику.

Приходник состоит из 2-х частей:

- Сам приходный кассовый ордер

- Отрывная квитанция к ПКО

ПКО оформляется в одном экземпляре. Его подписывает кассир, а также главный бухгалтер или бухгалтер (при их отсутствии — лицо, их заменяющее, например, руководитель организации или ИП).

Отрывная квитанция подписывается этими же лицами (главный бухгалтер и кассир), заверяется печатью и передаётся человеку, сдавшему деньги в кассу. Печать должна стоять только на квитанции. Очень популярно мнение, что печать должна краешком «заезжать» на ПКО. Такое и правда практикуется, но это является нарушением правил заполнения кассовых документов.

Оформленный ПКО остаётся в кассе. Но перед этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Исправления и помарки в ПКО категорически не допускаются!

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате – ДД.ММ.ГГГГ. Например, 02.06.2017.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют.

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

• 51 – поступление денежных средств с расчётных счетов организации

• 62 – поступление денежных средств от покупателей и заказчиков

• 71 – возврат денег от подотчётных лиц

• 75-1 – внесение учредителями денежных средств в уставной капитал

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

— ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

— «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

Приходный кассовый ордер (или ПКО) применяется ИП и компаниями для отражения поступлений в кассу денег. Как выглядит приходный кассового ордер, а также каковы правила его заполнения, рассмотрим в данной статье.

ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу.

Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2017 года, можно скачать на нашем сайте.

О документе, которым оформляют расходные операции по кассе, читайте в статье «Унифицированная форма № КО-2 – расходный кассовый ордер».

Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она.

Ответственность за несоблюдение формы первички раскрывается в материале «Первичный документ: требования к форме и последствия ее нарушения».

Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах.

Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО:

- На бумажном носителе – либо полностью от руки, либо бухгалтер вносит информацию в форму КО-1 на компьютере, затем распечатывает документ и подписывает его у уполномоченных лиц организации.

- В электронном виде – с применением технических средств с учетом защиты ПКО от несанкционированного доступа. В таком случае электронный приходник подписывается электронной подписью (п. 4.7 указания № 3210-У).

Как правильно осуществить оформление приходного кассового ордера (пример)

Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность.

Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У).

Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге.

Правила заполнения приходного кассового ордера следующие:

- По полю «Организация» заполняем название компании или ИП.

- «Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации.

- «Дебет — кредит» — проводки в соответствии с хозоперацией.

- «Принято от» — указываем имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.).

- «Основание» — название хозоперации, на основании которой произошло поступление денег.

- «Сумма» — полученная сумма указывается прописью.

- «В том числе» — сумма НДС (при наличии).

- «Приложение» — указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др.

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Подробнее о квитанции к ПКО читайте в статье «Квитанция к приходному кассовому ордеру — бланк, образец».

С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ).

Образец заполнения ПКО при получении денег от контрагента

Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер.

ОБРАТИТЕ ВНИМАНИЕ! Не забывайте об ограничениях расчета наличными между юрлицами — в текущем году это 100 000 руб. в рамках одного договора.

Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ.

О том, какие изменения произошли в работе с денежной наличностью в связи с внесением изменений в закон о ККТ, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Заполнение полей следующее:

- Проводки в ПКО — Дт 50 – Кт 62, 76.

- В поле «Принято от» будет указано наименование организации-контрагента.

- «Основание» — следует указать номер договора.

- «В том числе» — нужно проставить сумму НДС.

- Приложением будет являться договор.

Данные в квитанции к ПКО будут аналогичными.

Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении.

С последними изменениями в порядке ведения кассовых операций вы можете ознакомиться в статье «Порядок ведения кассовых операций в 2017 году».

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Приходный кассовый ордер для ИП: его значение и заполнение

Любая деятельность индивидуального предпринимателя связана с кассовыми операциями. Знание правил оформления, составления и заполнения приходного кассового ордера является неотъемлемой частью ведения бухгалтерского учета.

Индивидуальный предприниматель (далее ИП) должен самостоятельно определить и назначить лицо, в обязанности которого будет входить оформление кассовых документов. Это является одним из элементов кассовой дисциплины.

Такими лицами на предприятии могут быть:

- главный бухгалтер или сотрудник бухгалтерии.

- кассир или старший кассир. Такой вариант возможен в случае отсутствия в штате должности гл. бухгалтера.

- сам ИП — при отсутствии гл. бухгалтера и кассира в штате.

Представители малого бизнеса (ИП) освобождены от обязательного оформления кассовых документов в т. ч. приходного кассового ордера (далее ПКО) и могут заполнять их по собственному желанию. В случае, если предприниматель выбрал вариант – оформление ПКО, ему необходимо руководствоваться следующим законодательным актом: Указание ЦентроБанка РФ № 3210-У от 11.03.14 г. В данном Указании регламентируется порядок оформления операций с наличными денежными средствами, составление приходного ордера и оговариваются сроки его хранения. В нем также ПКО присвоен номер строгой отчетности 0310001.

Бланк ПКО (пример)

Для верного заполнения и оформления документа (ПКО) необходимо знать и соблюдать ряд установленных правил.

Ниже рассмотрим основные из них:

На какие моменты в ПКО ему следует обратить внимание:

- наличие всех необходимых подписей на ордере и их соответствие образцам, указанным в карточках. Карточки образцов всегда хранятся в кассе;

- сумма, указанная цифрами должна полностью соответствовать указанной прописью;

- после приема наличных кассир должен подписать ордер и поставить штамп или печать и передать квитанцию лицу, вносящему средства в кассу.

- внести запись по ПКО в кассовую книгу. Запись вносится по каждому ордеру.

Печать при оформлении ПКО проставляется не на самом бланке, а на квитанции, которая не предназначена для хранения вместе с самим ордером, а передается клиенту или покупателю. При этом заверять квитанцию печатью нужно только в том случае, если она есть у предпринимателя.

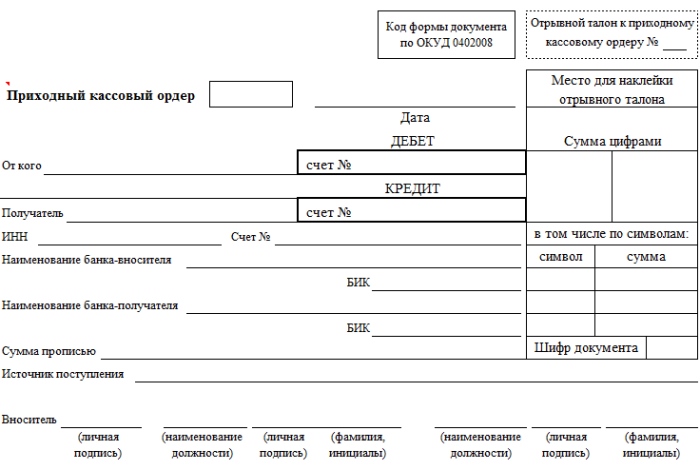

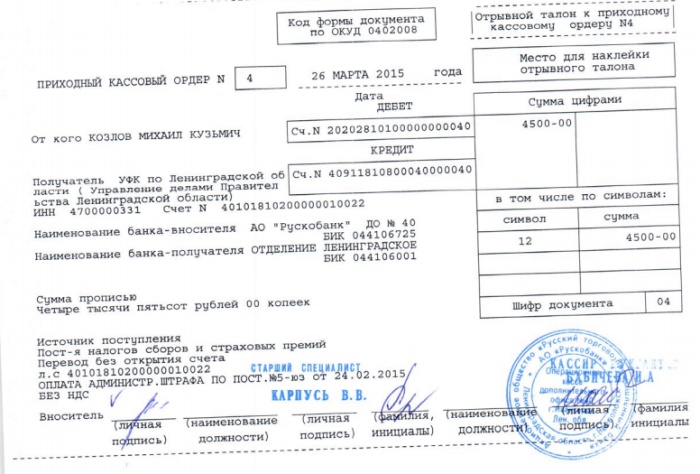

На практике ИП сталкивается не только с оформлением ПКО, отражающим приход денежной наличности в кассу предприятия, но также с ПКО при кассовом обслуживании в банке. Порядок оформления такого приходного ордера закреплен в Положении ЦБ РФ № 318-П от 24.04.08 г. Указанным Положением присвоен номер форме документа (строгой отчетности) – 0402008.

Бланк ПКО по форме 0402008

Пример операций, при которых используется приходный кассовый ордер (форма строгой отчетности 0402008):

- прием банком денежной наличности от ИП с целью зачисления на расчетные счета;

- оплата ИП налогов;

- прием банком средств для зачисления на вкладные счета и т.д.

Составление и формирование данного документа (форма строгой отчетности 0402008) осуществляется работником банка.

На что следует обратить внимание ИП при осуществлении выше перечисленных операций:

- кассир банка должен выдать квитанцию;

- ИП следует проверить правильность указания в ПКО реквизитов получателя и отправителя (номер расчетного счета, наименование);

- выданная квитанция должна иметь подпись кассира и обязательно печать или штамп.

Образец заполнения ПКО по форме 0402008 (пример)

Следует также рассмотреть предприятия, которые в своей работе применяют специальную технику (кассовый аппарат) с выдачей фискального чека. Например, магазин продуктов выдает своим покупателям кассовый чек. По окончании рабочего дня на основании контрольной ленты, содержащей информацию по каждому чеку, составляется один приходный кассовый ордер по форме строгой отчетности 0310001 на одну итоговую сумму. Отметим, что если ИП работает с кассовой техникой и обязан выдавать кассовые чеки, то даже в случае её поломки, он не имеет права выдать вместо фискального чека другой документ, подтверждающий оплату. В этом случае нужно приостановить работу до исправления неисправности. Это требование является законодательно регламентированным, и нарушать его нельзя.

ПКО как документ строгой отчетности не всегда может быть приравнен к кассовому чеку. Он может заменить чек, если ИП оказывает услуги или является плательщиком ЕНВД. В иных случаях выдача квитанции ПКО клиенту вместо чека незаконна.

Форма ПКО утверждена Постановлением Комитета статистики от 18.08.1998 № 88 с изменениями и дополнениями. В Постановлении бланку присвоен номер КО – 1. Следует отметить, что ПКО состоит из 2-х частей: квитанция и сам ордер. Квитанция – это отрывная часть ордера, которая выдается лицу, вносящему наличные.

Главное требование: не допускается внесение исправлений, зачеркиваний и подчисток.

Рассмотрим в таблице более подробно какие реквизиты содержит бланк и на что необходимо обратить внимание осуществляя оформление приходного кассового ордера.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

в омске")