Сегодня предлагаем вашему вниманию статью на тему: "отчетность ип на усн без работников". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

У предпринимателей на УСН без сотрудников возникают вопросы: какую отчетность сдавать в ФНС, как и когда выплачивать налоги. В этой статье мы расскажем про отчетность в налоговую, ПФР и ФСС и остановимся на особенностях отчетности именно для индивидуальных предпринимателей на упрощенке без сотрудников в штате.

Какую отчетность сдавать ИП на УСН, если нет работников

Предприниматели на упрощенной налоговой системе в 2018 году не должны отчитываться в ПФР и ФСС. То есть, ИП освобождены от сдачи СЗВ-М, РСВ и 4-ФСС, а также отчета о среднесписочной численности.

Все ИП в обязательном порядке должны подать в ФНС декларацию по упрощенке за предыдущий 2017 год до 3 мая текущего года. А за 2018 год декларацию нужно подать в следующем году – до 1 мая. Причина переноса сроков с 30 апреля в том, что этот день является выходным, а сроки сдачи переносятся традиционно на ближайший последующий рабочий день.

Чтобы не пропустить сроки сдачи отчетности, пользуйтесь календарем бухгалтера на нашем сайте.

Индивидуальный предприниматель, который ведет бизнес без работников, должен уплатить авансовые платежи по УСН и взносы в ПФР и ФСС. У авансовых платежей есть фиксированные даты, которые не стоит нарушать, чтобы избежать пеней и штрафов:

- за первый квартал – до 25 апреля 2018;

- за полгода – до 25 июля;

- за 9 месяцев – до 25 октября.

Что касается страховых взносов «за себя», их нужно уплатить до 31 декабря. При этом выгоднее уплачивать взносы частями каждый квартал, чтобы уменьшить размер авансового платежа на уплаченную сумму взносов в каждом квартале. ИП на УСН 6% вычитают уплаченные взносы из суммы налога, а предприниматели на УСН 15% учитывают уплаченные взносы в расходах. В 2018 году размер взносов составлет:

- пенсионные взносы – 26 545 рублей + 1% с дохода свыше 300 тыс. рублей;

- медицинские взносы — 5 840 рублей.

Доходами на упрощенке 6% и 15% являются доходы от оказания услуг и продажи товаров, а также внереализационные доходы. При этом максимальный размер страховых взносов в пенсионный и медицинский фонды составляет 212 360 рублей. Если не хотите испытать на себе сложности с расчетом страховых взносов, попробуйте Контур.Бухгалтерию — в сервисе их расчет настроен автоматически.

Пример: действующий ИП получил к концу года 550 тысяч рублей дохода и хочет рассчитать взносы.

Превышение = 550 000 – 300 000 = 250 000 рублей.

Взносы = 23 153,33 + 0,01*250 000 = 25 653,33 рублей.

Важно! Если вы стали ИП не с начала года или закрылись до конца года, тогда размер страховых взносов будет уменьшен пропорционально календарным дням, когда бизнес еще/уже существовал. Подробно формула расчета прописана в статье 212 НК РФ. Воспользуйтесь нашим бесплатным калькулятором, чтобы рассчитать взносы за неполный год.

Онлайн-сервис Контур.Бухгалтерия автоматически сформирует отчетность на основе данных учета. Познакомьтесь с возможностями сервиса бесплатно в течение 30 дней, готовьте отчетность и отправляйте ее из сервиса, ведите учет и сверяйтесь с контролирующими органами с помощью Контур.Бухгалтерии.

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

- налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ(п. 3 ст. 346.11 НК РФ, п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

- налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

В 2018 году отчетность ИП на УСН без работников сводится к следующему:

Ведению Книги учета доходов и расходов (КУДиР).

Подаче декларации в ФНС.

Оплата акцизов, торгового сбора, если есть объект налогообложения.

Подробно о торговом сборе в статье: ТОРГОВЫЙ СБОР

ВЕДЕНИЕ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ (КУДИР)

Как и прежде, индивидуальные предприниматели, применяющие упрощенную систему налогообложения, заполняют Книгу учета доходов и расходов (КУДиР).

КУДиР для ИП на УСН утверждена Приказом Министерства Финансов РФ № 135 н 22.10.2012 года, с изменениями внесенными приказом Минфина России от 07 декабря 2016 года № 227н. Данную книгу ведут как и ИП на УСН доходы так и ИП, применяющие УСН доходы минус расходы. Для ИП на УСН доходы необходимо учитывать только доходы. Этим же Приказом определен Порядок ведения КУДиР.

По итогам года следует распечатать книгу, пронумеровать и прошнуровать и прошить ее. Книга хранится у ИП.

Теперь Книгу учета доходов и расходов не нужно заверять в налоговой инспекции, как это было раньше.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) – новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДиР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату – это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДиР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДиР по окончании налогового периода распечатывается;

- распечатанная электронная КУДиР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДиР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

Если юрлицо имеет несколько обособленных подразделений, то учет по их доходам и расходам ведется в одной КУДИР, находящейся в головной организации, без выделения данных по каждому подразделению.

Все сведения, вносимые в КУДиР, должны быть обоснованы и документально подтверждены первичными документами.

В соответствии с Налоговым кодексом все документы бухгалтерского и налогового учета обязаны храниться в организации и у ИП не менее 4 лет. Утеря, уничтожение или отсутствие КУДИР подлежит привлечению к ответственности в рамках статьи 120 НК РФ.

В случае непредставления книги по требованию контролирующих органов, будет применен штраф в размере 200 рублей за каждую отсутствующую КУДИР.

Как списать стоимость покупных товаров, приобретенных для перепродажи

Организации, которые применяют УСН и платят единый налог с разницы между доходами и расходами, могут включить в состав расходов стоимость оплаченных покупных товаров (подп. 23 п. 1 ст. 346.16 НК РФ). Глава 26.2 Налогового кодекса РФ устанавливает правила для признания таких затрат (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ).

Стоимость покупных товаров, предназначенных для перепродажи, включите в расчет налоговой базы только при одновременном выполнении трех условий:

– поставка произведена (товары приобретены) (п. 2 ст. 346.17 НК РФ);

– приобретенные товары оплачены поставщику (п. 2 ст. 346.17 НК РФ);

– товары реализованы покупателю (подп. 2 п. 2 ст. 346.17 НК РФ).

Например, если товары были реализованы покупателю до момента их оплаты поставщику, списать на расходы их покупную стоимость продавец вправе только после расчета с поставщиком (письмо ФНС России от 6 декабря 2010 г. № ШС-17-3/1908).

1. ДЕКЛАРАЦИЯ УСН

Годовой отчет на упрощенной системе сдается только один раз в год. Однако нормы законодательства устанавливают обязанность рассчитывать и перечислять в бюджет авансовые платежи по налогу.

Сроки для перечисления налога по УСН В 2018 году:

Сдача отчётности – это одна из основных обязанностей налогоплательщика. Конечно, бизнес начинают не ради того, чтобы бесконечно заполнять и сдавать документы в налоговую и другие надзорные органы. Главная цель предпринимателя – получить прибыль.

Но без сданной отчётности ИП налоговая инспекция не сможет проконтролировать правильный расчёт налогов и их своевременную уплату. Поэтому за нарушение сроков налогового календаря предпринимателя штрафуют и блокируют расчётный счёт.

Чтобы не создавать самому себе проблем и не тормозить развитие бизнеса, надо знать, как отчитываться в рамках своего налогового режима. В этой статье вы узнаете, какие отчёты сдает ИП на упрощёнке и какие налоги он платит.

Перед тем, как перейти к тому, какую отчётность сдает ИП без работников, немного информации о её видах.

Таким образом, если предприниматель перешёл на УСН и у него нет работников, обязанности по сдаче отчётности у него минимальные. В налоговой инспекции ИП на упрощёнке надо появиться всего один раз в году – при сдаче декларации.

Итак, годовая декларация ИП на УСН без работников в 2019 году – это главная форма отчётности в налоговой инспекции. Все подробности о заполнении и порядке сдачи декларации на примере УСН Доходы вы можете найти здесь.

Кроме того, в налоговую отчётность ИП без работников входит книга учёта доходов и расходов. Хотя КУДиР не сдают в ИФНС, но её надо вести за каждый год и хранить у себя. Дело в том, что в налоговой по окончании отчётной кампании могут запросить книгу и проверить, совпадают ли данные из неё с теми, что указаны в декларации.

Дополнительно некоторые предприниматели на УСН могут сдавать следующую налоговую отчётность:

- декларация по косвенным налогам при импорте товаров из ЕАЭС;

- декларация по НДС для налоговых агентов по НДС или ведении операций по договорам совместной деятельности, доверительного управления имуществом, концессионным соглашениям.

Как видим, эти формы обязательны только в оговоренных законом случаях, основная часть упрощенцев их не сдаёт.

Но знать, какую отчётность сдаёт ИП на УСН без работников, недостаточно. Налоговый календарь упрощенца включает в себя также сроки уплаты налогов и взносов. Разберёмся подробнее, какие суммы платит ИП на упрощённой системе налогообложения.

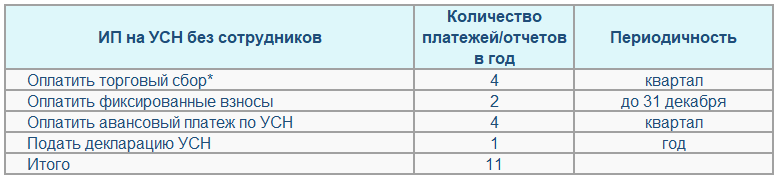

1.Страховые взносы за себя. Эти платежи делятся на фиксированные, одинаковые для всех предпринимателей, и дополнительные. За себя ИП в 2019 году должен заплатить 36 238 рублей плюс дополнительный взнос (1% от суммы превышения годового дохода в 300 000 рублей).

2.Авансовые платежи по ставке 6% от дохода. Это часть единого налога, которая платится по итогам каждого отчётного периода:

- первый квартал;

- полугодие;

- девять месяцев.

Авансы платят только при получении доходов в отчётном периоде, если их нет, то и платить ничего не надо.

3.Налог по итогам года по ставке 6%. Окончательный расчёт единого налога происходит по итогам года, при этом учитываются все уплаченные авансовые платежи и страховые взносы. Часто при небольших доходах предпринимателя без работников налоговые платежи полностью уменьшаются на взносы, поэтому налог по итогам года равен нулю.

Важно: если предприниматель работает в рамках налоговых каникул, то он может до двух лет пользоваться льготой и не платить налог. Что касается страховых взносов за себя, то их платят все упрощенцы, в том числе, и на каникулах.

Хотя календарь сроков сдачи отчётов и платежей на упрощённом режиме – один из самых простых, его удобнее запомнить в виде таблицы. Сохраните его себе, чтобы не забыть, что платит ИП на упрощёнке, и когда отчитывается. В 2019 году отчётные даты не выпадают на выходные или праздничные дни, поэтому не переносятся, а указаны так, как в НК РФ.

Таблица: какие платежи платит и какую отчётность сдает ИП на УСН без работников

УСН (упрощенная система налогообложения) — самый распространенный специальный режим уплаты налогов, который предусмотрен для малого и среднего бизнеса.

Авансовый платеж по налогу платится по итогам первого квартала, полугодия и девяти месяцев, а сам налог — по итогам года (ст. 346.21 НК РФ).

При этом собственник бизнеса сам принимает решение, какой объект налогообложения выбрать. Первый вариант — платить 6% от доходов и уменьшать налог на страховые взносы. Второй вариант — уплачивать 15% с разницы между доходами и расходами.

Если ИП находится на упрощенной системе налогообложения 6 % и не имеет в штате работников, он может существенно понизить сумму налога на страховые взносы в размере 100%. Воспользоваться этим правом можно лишь в том случае, когда страховые взносы фактически перечислены в ПФР.

Если объект налогообложения — доходы, уменьшенные на расходы, страховые взносы в полном объеме уменьшают налогооблагаемую базу.

Во-первых, если в течение года книгу учета доходов и расходов вели в электронном виде, то по окончании года необходимо подготовить ее бумажный вариант: распечатать, прошить и пронумеровать.

Во-вторых, за 2018 год индивидуальные предприниматели на упрощенной системе налогообложения без работников должны уплатить фиксированные взносы за себя, которые вычисляются исходя из величины МРОТ. Заметим, что 31 декабря 2018 года выпадает на праздничный день, поэтому крайний срок уплаты взносов переносится на первый рабочий день 2019 года.

Примите во внимание, что удобнее и выгоднее платить фиксированные платежи поквартально, чтобы сразу уменьшать авансовые платежи по налогу.

До 30.04.2019 необходимо оплатить сумму налога по УСН по итогам 2018 года.

Авансовые платежи за 1 квартал 2019 года потребуется оплатить до 25 апреля 2019 года, за полугодие — до 25 июля 2019 года, за 9 месяцев 2019 года — до 25 октября 2019 года.

Взносы за себя за 2018 год — до 9 января 2019 года.

Вместе с гордым званием «предприниматель», у вас появились новые обязанности в части уплаты налогов, сдачи отчетности и соблюдения прочих требований законодательства. Как не запутаться в законодательстве и не ошибиться? Эта инструкция, я надеюсь, поможет не растеряться и самоорганизоваться «юному» предпринимателю на начальном этапе. Рассмотрим ситуацию, когда:

- ИП трудится самостоятельно без привлечения работников;

- Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

- Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

Если по итогам отчетного (налогового) периода «упрощенец» превысит лимит доходов 150 млн. руб., он лишится права применять УСН (п. 4 ст. 346.13 НК РФ).

Сбербанк – открытие РКО и пакеты услуг:

На самом деле УСН (налоговая база — доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

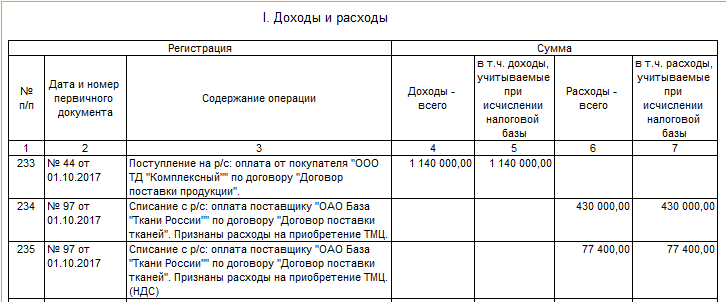

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% — 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html. Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Сумма доходов (для того, чтобы рассчитать величину — 1% от суммы превышения 300 000 руб.) определяется по данным декларации — строка 113 раздела 2.1.1 декларации по УСН (налоговая база — доходы).

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно — пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС — 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС — 182 102 02103 08 1013 160.

2. Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться

Как оформляется и сдается отчётность ИП на УСН без работников?

Чем отличается отчетность ИП на УСН без работников от той, когда предприятие нанимает квалифицированный персонал на постоянную занятость? Сам предприниматель в этом случае налоги уплачивает по стандартной «упрощенке», то есть либо 6% от всего полученного дохода, либо 15% от разницы доходов и расходов (с учетом также и выплат поставщикам, если таковые имеются).

Кстати, стоит заметить, что по этой схеме в России на данный момент работает порядка 450 тысяч предпринимателей. То есть они зарабатывают за счет оказания услуг или производства, продажи товаров без использования труда сторонних людей. Какую отчетность они предоставляют в налоговую инспекцию, а также в страховой пенсионный фонд, ФФОМС (обязательное медицинское страхование)?

Итак, согласно решению Госдумы, требуется поквартально подавать отчетность ИП (УСН), доходы без работников у которых являются официально подтвержденным фактом. Тогда же производится уплата авансового платежа.

Итоговая декларация подается до 30 апреля следующего за подотчетным года. Кроме этого, предприниматель обязан вести книгу доходов и расходов. Это необходимо даже в том случае, если выбрана подоходная система налогообложения без учета финансовых затрат. Финансовая книга может в любое время быть запрошенной для проверки органами налогового контроля.

Уплата страховых взносов в пенсионный фонд, как и в ФФОМС, выполняется так же, как и любым другим гражданином. Но индивидуальный предприниматель обязан это делать самостоятельно, заполняя форму и выполняя оплату счета-фактуры. Саму форму можно получить в ПФ по первому запросу (бесплатно). Предусмотрена возможность уплачивать взносы удаленно, то есть отправляя электронную версию заявления. Здесь плательщику дается возможность выбрать, как он будет оплачивать страховые платежи. Можно авансом, но допускается общей суммой в конце подотчетного года (до 31 декабря включительно).

Что касается выплат в ФФОМС, то их ПФ переводит автоматически (в том числе если используются накопительные страховые взносы). Может лишь разниться сумма, которую предприниматель обязывается уплатить в пользу государства, она зависит от полученного дохода.

Отчетность по работникам предприятия не подается. То есть предприниматель, который в то же время считается единственным сотрудником, обязан отчитываться только непосредственно за себя.

Предоставлять декларацию из налоговой необязательно. Уплата всех взносов и задолженностей должна в обязательном порядке осуществляться до конца отчетного года. Если доход предпринимателя приблизился к той сумме, где нужно производить доплату, то он должен указать вероятную сумму прибыли и по ней уплатить взносы. В том случае, если государство получит сверх положенного, можно будет обратиться непосредственно к ФФОМС для получения обратных выплат (перерасчета).

Используя упрощенную систему налогообложения, предприниматель получает возможность отказаться от перерасчета по НДС, налога на имущество физических лиц. Но при этом ему придется уплатить в государственную казну процент от владения коммерческой недвижимостью (за исключением тех случаев, когда она взята в аренду).

Отчет в налоговую подается 3 раза в год. Шаблон и форму для заполнения можно либо скачать на официальном сайте финансов, либо получить, обратившись лично в инспекцию. Допускается подача отчетов в электронном виде, только документ обязательно закрепляется цифровым ключом (подписью), что предприниматель получает при регистрации ИП. Юриспруденция обязательно должна быть отправлена в налоговую:

- до 25 июля;

- до 25 октября;

- до 25 апреля.

Тогда же необходимо оплатить авансовые взносы (до 1 числа подотчетного квартала). Нарушение данной нормы наказывается административным взыском через суд (дополнительно начисляется пеня).

Упрощенная система налогообложения не обязывает предпринимателя устанавливать кассовый аппарат или получать печать. Соответственно, он сам заполняет декларацию, книгу доходов и расходов. Налоговая проверяет соответствие указанным цифрам через расчетный счет. Кстати, некоторые крупные банки поддерживают функцию создания автоматических отчетностей. Ими же производится уплата единого налога, но это считается дополнительной услугой частной финансовой структуры и оплачивается согласно установленному тарифу.

В конце подотчетного года предприниматель обязан опечатать книгу доходов и расходов, пронумеровать страницы и прошить. Документ отправляется в архив, где его придется хранить в течение 3 лет минимум. В это время налоговая может запросить ее для служебной проверки (обязательно дается пояснение, для каких целей необходим документ).

Учитывайте тот факт, что форма декларации для каждого года может меняться. Поэтому рекомендуется каждый раз ее персонально получать в налоговой. На титульной странице указывается ИНН индивидуального предпринимателя, КПП, ставится код налогового периода, код по ОКВЭД. Указывать иные данные не нужно (за исключением тех случаев, когда деятельность ИП лицензирована или подразумевает получение сертификата). Отчеты ИП на УСН без работников подаются отдельно на каждый код ОКТМО. Все это указывается в единой декларации. Если с заполнением документов и шаблонов возникают какие-либо трудности, предприниматель имеет полное право обратиться за помощью в местный орган налогового контроля, где ему бесплатно предоставят всю необходимую информацию, образцы и так далее.

Последнее, чем будет обязан предприниматель государству, чтобы его деятельность и доход считались абсолютно легитимными, — это уплатить фиксированные взносы за себя исходя из величины МРОТ. Данная норма была введена в 2016 году и считается временной, однако чиновники уже готовят законопроект для упразднения платежа на постоянной основе. Здесь никаких финансовых отчетов подавать не нужно, достаточно обратиться к инспектору для получения счета-фактуры, который можно оплатить в любом банке в качестве физического лица.

Кстати, «упрощенка» по доходу в 6% в плане бухгалтерского учета значительно проще. Но такой вариант налогообложения вряд ли подойдет для предпринимателей, которые занимаются распространением продукции стороннего производителя, из-за слишком высоких расходов на закупку товара.

Некоторые группы налогоплательщиков на законном основании имеют возможность запрашивать налоговые вычеты на взносы в ПФ и ФФОМС. Но в декларации им приходится все так же указывать полное описание полученного дохода (в том числе того, который получен не благодаря основной сфере деятельности, а, к примеру, за счет сдачи в аренду жилого помещения, гаража, дачного участка, земли, пая).

Все это делается до 30 апреля следующего за подотчетным года, и уже после этой даты предприниматель может подать заявку на возврат налогового вычета. На это ему дается 3 года, после чего долг государства перед физическим лицом автоматически аннулируется (истечение срока актуальности). Но за каждый год заявление подается отдельно. То есть нельзя, к примеру, несколько лет не получать вычетов, а спустя это время подать общее заявление на их получение. В отличие от тех предпринимателей, которые нанимают на работу несколько сотрудников, те, которые зарабатывают персональным трудом, могут получать 100%-й вычет по страховым платежам.

В годовой декларации, что является основным документом, подтверждающим полученный предпринимателем доход и убытки, разобраться новичку достаточно сложно. Единственное, что он в ней увидит, — это строки с кодами и краткими пояснениями.

Например:

- 010 — это код вида деятельности. Указывается в налоговой при регистрации предприятия и получении пакета регистрационных документов.

- 020 — место осуществления деятельности. Условно можно назвать «юридический адрес», только в этом случае — физического лица.

- 030 — код ОКТМО. Если их несколько, то есть предприниматель получает прибыль из разных видов деятельности, то декларация подается по каждому отдельно.

- 040 — базовая доходность. Здесь указывается, сколько предприниматель условно получал за базовую единицу времени (в месяц). Получить данную цифру легко: необходимо взять весь доход, что отмечен в книге доходов и расходов, и разделить на 12 месяцев.

- 050 и 060 — это коэффициенты, установленные государством и местным административным органом. Последнее относится лишь к тем предпринимателям, которые уплачивают налог из разницы дохода и расходов. Для остальных ставится прочерк.

- 070, 080, 090 — данные по кварталам. Соответственно: первый, второй и третий итоговый.

Далее в декларации указывается сумма налоговой базы за весь отчетный год (то, что указано в полях 070-080), применяемая к предпринимателю налоговая ставка, общая сумма налога (умножение последних параметров).

Кстати, с 2015 года допускается подавать декларации сразу по нескольким кодам ОКТМО. Если предприниматель планирует уплатить налоги сразу по всем, то ему следует отдельно запросить шаблоны платежных реквизитов в налоговой инспекции. Они предоставляются абсолютно бесплатно. Нужно быть внимательным, так как по каждому коду отдельно заполняется параметр 010 и 020 (1 раздел декларации).

Неопытный предприниматель без работников, даже используя упрощенную систему налогообложения, не всегда может разобраться с подачей отчетных документов в налоговую. В этом случае он может обратиться за помощью к сторонней компании, занимающейся юридической консультацией и бухгалтерским учетом. Но оплата предоставленных услуг не включается в книгу доходов и расходов. То есть государством это расценивается как покупка услуг физическим лицом для собственных потребностей.

Однако запрещается нанимать временно бухгалтера и регистрировать его в качестве сотрудника. В этом случае предприниматель будет уплачивать налоги и подавать отчетную документацию согласно тем правилам, которыми регулируется работа предприятия с сотрудниками. Интересно то, что раньше такая практика была позволительной. Но многие выходят из этой ситуации тем, что регистрируют бухгалтера в качестве стороннего ИП, а сам факт сотрудничества скрывается. Это не совсем честно по отношению к государству, но в юридическом плане законно и не наказывается штрафом.

Некоторые предприниматели, не использующие труд наемных работников, задаются вопросом: какую отчетность сдает ИП без работников? В нашем материале вы найдете ответ на этот вопрос.

Отчетность ИП без работников зависит от выбранного предпринимателем режима налогообложения.

Предприниматель без сотрудников, применяющий общий режим налогообложения, должен:

- отчитаться о своих доходах, представив по итогам года декларацию 3-НДФЛ, причем по новой форме (утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@). 3-НДФЛ за 2018 год ИП на ОСН должен подать не позднее 30.04.2019 (п. 1 ст. 229 НК РФ);

- подавать ежеквартально декларацию по НДС (утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@ (ред. от 20.12.2016)). В 2019 году декларацию по НДС нужно сдать в следующие сроки:

Декларацию по НДС за IV квартал 2019 года необходимо будет представить уже в 2020 году – не позднее 27.01.2020.

ИП на УСН без сотрудников должны раз в год представлять декларации по налогу при УСН (утв. Приказом ФНС от 26.02.2016 N ММВ-7-3/99@ ). Сделать это нужно не позднее 30 апреля года, следующего за отчетным (пп. 2 п. 1 ст. 346.23 НК РФ). Соответственно, за 2018 год декларацию необходимо сдать не позднее 30.04.2019.

Если ИП без работников уплачивает ЕНВД, то обязан представлять в ИФНС только декларацию по этому налогу (утв. Приказом ФНС от 26.06.2018 N ММВ-7-3/414@). Сдается она ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Приведем сроки подачи декларации для ИП на ЕНВД без работников в 2019 году:

По итогам IV квартала 2019 года отчитаться по ЕНВД надо не позднее 20.01.2020.

Если ИП выбрал патентную систему налогообложения, то никакую отчетность ему сдавать вообще не нужно (ст. 346.52 НК РФ).

Если ИП без работников совмещает несколько режимов, то и отчетность он должен представлять в рамках каждого их этих режимов. Например, ИП без сотрудников, совмещающий УСН и ЕНВД, должен раз в год отчитываться по упрощенке и ежеквартально по ЕНВД.

Какая еще отчетность в ИФНС может потребоваться от ИП без работников

В некоторых ситуациях ИП без работников придется сдать отчетность за рамками применяемых ими режимов.

Например, ИП на УСН/ ЕНВД по общему правилу освобождены от обязанность уплачивать НДС и сдавать декларацию по этому налогу, но если ИП на спецрежиме выступил в роли налогового агента по НДС или же по ошибке выставил счет-фактуру с выделенной суммой НДС, то такому ИП нужно будет представить декларацию по НДС (пп. 1 п. 5 ст. 173, п. 5 ст. 174, п. 3 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Кроме того, ИП без сотрудников нужно подать в ИФНС «внережимную» декларацию, если он ввозит в РФ товары из стран ЕАЭС. В этом случае в ИФНС представляется декларация по импортному НДС. Срок ее представления: не позднее 20 числа месяца, следующего за месяцем принятия на учет импортных товаров/сроком платежа по договору (п. 1 Порядка, утв. Приказом Минфина РФ от 07.07.2010 N 69н).

Если у предпринимателя нет сотрудников, то отчетность по страховым взносам такую, как РСВ (сдается в ИФНС), СЗВ-М/иная персотчетность (представляется в ПФР) и 4-ФСС (подается в ФСС), ему сдавать не придется.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.