Сегодня предлагаем вашему вниманию статью на тему: "образец заполнения декларации по ндс в 2019 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

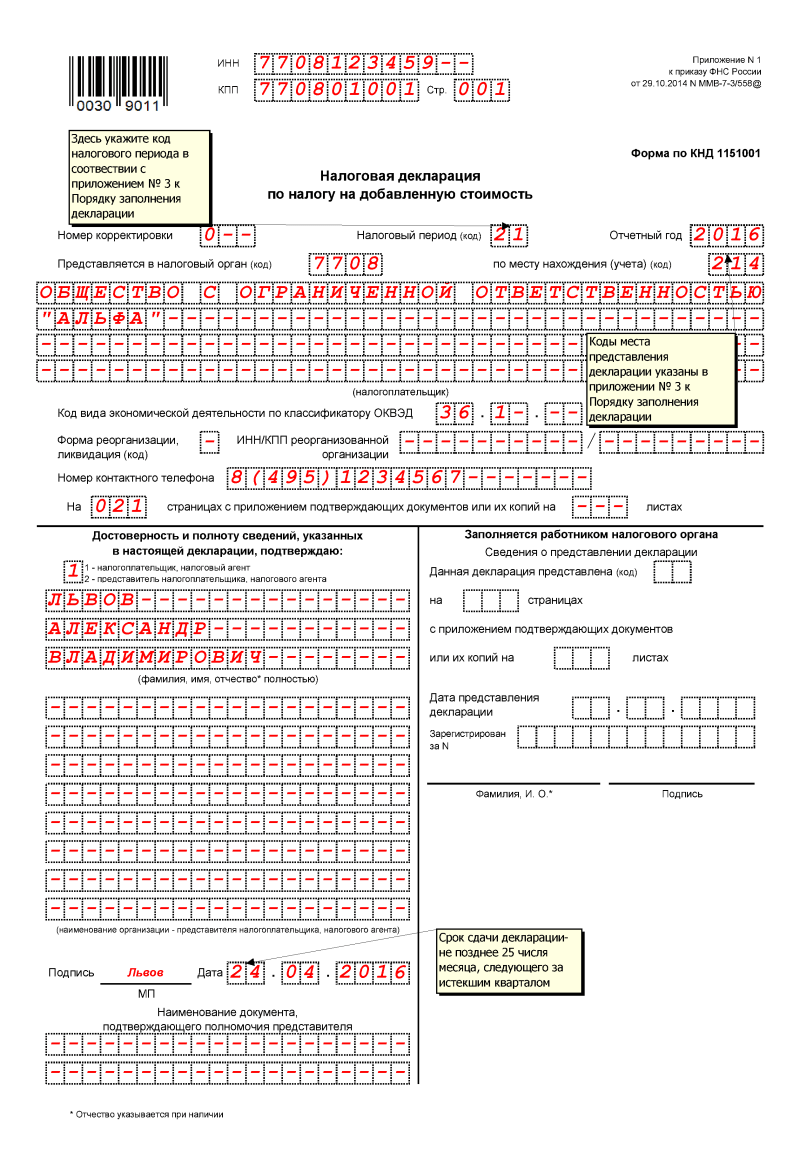

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

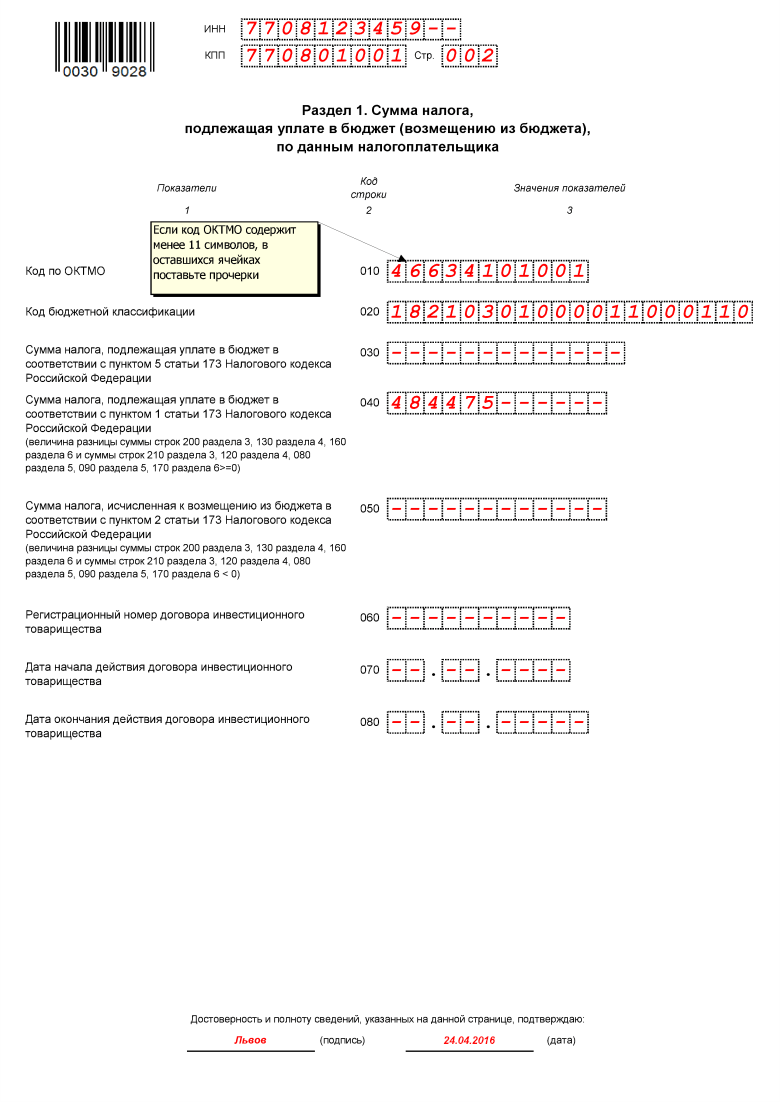

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

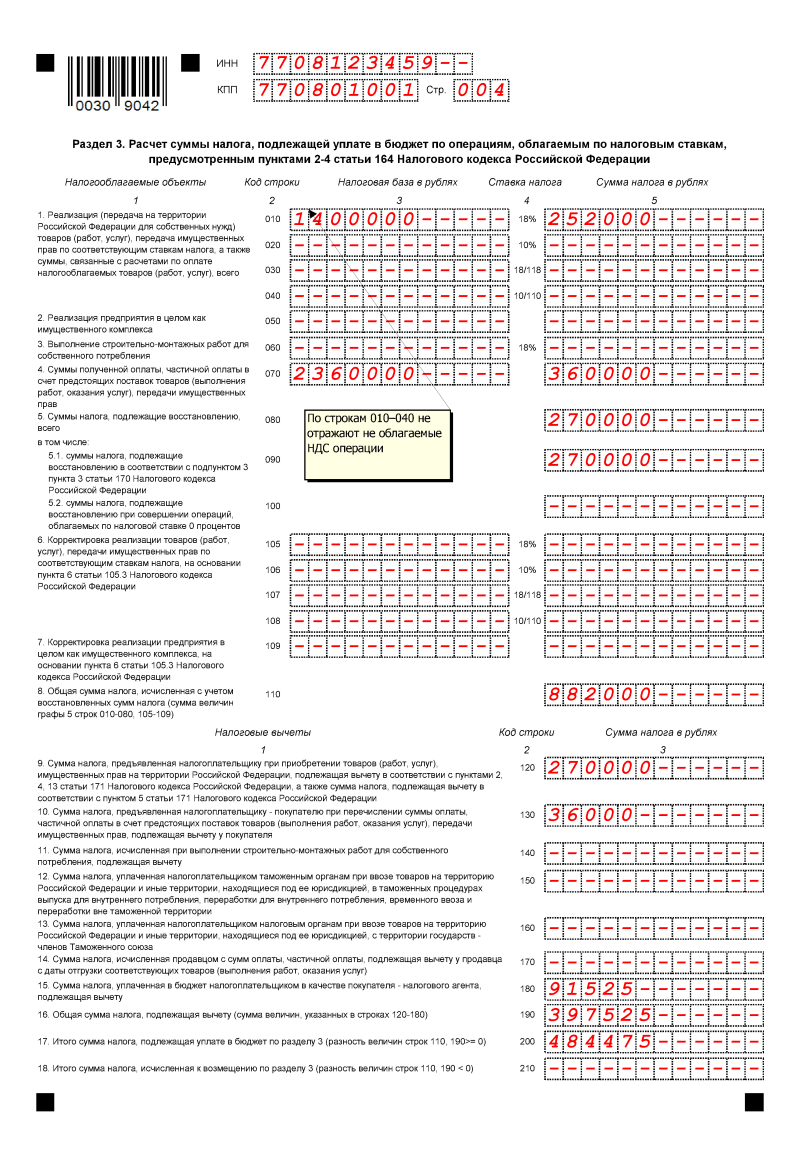

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Форма декларации по НДС за 1 квартал 2019 года: образец заполнения

Декларация по НДС является очень сложным видом бухгалтерской отчетности. Каждый специалист должен хорошо ориентироваться в том, как проходит порядок заполнения декларации по НДС 2019, а также выделять для себя основные требования к этому документу. Так как законодательная база часто обновляется, даже опытный плательщик НДС может случайно ошибиться, использовав не актуальную форму декларирования. В данной статье будут высветлены все аспекты темы и представлен пример заполнения формы за 1 квартал.

Согласно статье 174 Налогового кодекса Российской Федерации, вовремя подавать отчетность по НДС должны:

- самостоятельные предприниматели, а также фирмы, которые используют ОСНО (в этот список не входят фирмы, которые освобождены от обязательной выплаты НДС по статье 145 этого кодекса);

- налоговые агенты по НДС (сюда можно отнести экспедиторов или застройщиков);

- предприниматели, которые освобождены от уплаты по специальному режиму (ими должен выставляться отдельный счет-фактура с НДС по фиксированному образцу).

Необходимо сдавать эту декларацию раз в квартал (преимущественно в виде электронного документа word / excel: за редкими исключениями она доставляется в бумажной форме). На сегодняшний день содержание и формат бланка определяются приказом ФНС №МВ-7-3/558@ от 29 октября 2014 года. Предполагается, что в ближайшие несколько месяцев декларация налогообложения будет видоизменена.

Бланк декларации НДС 2019 составлен титульным листом и двенадцатью обширными разделами. Структурировать заполнение декларации по НК РФ можно таким образом:

Ниже представлен образец заполнения декларации НДС 2019, свободный для скачиваний бесплатно:

Не обязательно, чтобы декларация эксель содержала заполнение в отчетном периоде с учетом всех этих разделов. Объяснить это лучше при помощи фактического примера для «чайников»: предприятием «Чайка», которое специализируется на принятии лома, используется ОСНО, поэтому бухгалтерия должна подавать квартальную декларацию по проведенным налоговым операциям. Так, за первый квартал 2019 года компании удалось продать товаров на общую сумму 4 000 000 рублей (НДС составил 610 132 рубля. Поставщики предприятия прислали руководству счета на сумму НДС 400 000 рублей.

В этом случае при подаче декларация будет содержать только разделы 1 и 3 (в том числе титульный лист). Также нужно заполнить изменения по информации из книги покупок и продаж – по разделам 8 и 9. Это объясняется тем, что товары (лом и т.д.) реализовались по фиксированной ставке без нулевых ставок, а также компания не выступала налоговым агентом.

Чтобы упростить расчет и автоматически фиксировать все налоговые изменения, можно скачать программу, которая самостоятельно рассчитывает стоимость НДС. В случае с компанией «Чайка» НДС можно рассчитать так:

НДС=610 132 – 210 132 рубля

Какие расчеты понадобятся, чтобы провести заполнение бланка по НДС

Перед тем как внести все данные в декларацию, утвержденную ИФНС, нужно следовать такой пошаговой инструкции по заполнению декларации НДС 2019 для «чайников»:

- Необходимо проверить и сопоставить добавленную информацию с показателями, которые содержатся в бухгалтерских регистрах.

- Предварительно проанализировать вычеты: общую стоимость по первому кварталу; сопоставить этот показатель со средним показателем по регионам, который предоставляется налоговиками; заполняем документ, оценивая возможные риски.

Если проблем не возникло, можно продолжать заполнение шаблона, следуя инструкции.

Значительное внимание при пошаговом заполнении декларации стоит уделить вычетам. Причем, сверять данные нужно еще до отправки, чтобы потом не пришлось писать ни одного объяснительного заявления. Среди добавленных показателей при заполнении не должны оказаться суммы из счетов-фактур от непроверенных контрагентов, их еще называют «опасными» счетами. Проверить это также можно через описанную бухгалтерскую программу, которую можно скачать на соответствующих сайтах с финансовым ПО.

В противном случае эти ошибки будут выявлены контролерами при помощи специальной программе контроля АСК НДС. Она помогает выявить всех недобросовестных плательщиков, отследить движение налоговых сумм, устранить возможность любых незаконных вычетов. Это влечет за собой подачу варианта II декларации, а также длительных проверок и пояснений в ИФНС.

Также при заполнении формы декларация по НДС за 1 квартал 2019 года очень важно правильно заполнить все коды. В противном случае декларация будет не принята логическим контролем. Это провоцирует штраф, налоговые проверки и даже отказ в проведении НДС-вычета. Очень важно постоянно проверять актуальность кодов операций, потому что время от времени они обновляются. Найти эту информацию можно на официальном сайте ФНС.

Когда декларация будет полностью готова, необходимо проверить ее на ошибки в последний раз. Лучше всего использовать с этой целью такие документы-первоисточники, которые можно скачать бесплатно: письмо ФНС от 23.03.2015 № ГД-4-3/4550 и письмо ФНС от 06.04.2017 № СД-4-3/6467.

Когда происходит оформление декларации, очень важно учесть все изменения в декларации по НДС в 2019 году, которые произошли в налоговом законодательстве. Покупатели шкур животных, сплавов алюминия и лома обязаны с января 2018 года отображать в декларации соответствующие размеры НДС. Это значит, что при выполнении такой финансовой операции покупатель выступает в роли финансового агента. Чтобы не нарушить законодательство, нужно определить размер налога, указать итоговую сумму во втором разделе декларации и перечислить соответствующую стоимость НДС в бюджет.

Важно не только своевременно провести заполнение документа по НДС, но и сделать все, чтобы указанная сумма своевременно была зачислена в госбюджет. Для этого нужно ежеквартально перечислять стоимость НДС:

Если у предпринимателя есть такая возможность, он может не разбивать платеж на части, а отправить его целиком при первой выплате (до 25.04.2019). Также можно разбить налог на две части и заплатить сумму в апреле и мае. Строгих ограничений в этом плане не существует. Главное – суммарная сумма по частям налога не должна быть меньше указанного общего размера налога.

Нулевую декларацию, согласно установленному порядку, должны сдавать организации и индивидуальные предприниматели на ОСНО, а также организации, которыми осуществляются финансовые операции по экспорту товаров за пределы Таможенного союза.

Если предприятием нарушаются условия, и нулевая декларация по НДС за 1 квартал 2019 не заполняется и не подается в указанные сроки, организация должна будет уплатить штраф в размере одной-двух тысяч рублей.

В случае необходимости подачи нулевой декларации заполняется только титульный лист и первый раздел. В остальных отделах вместо кодов ставят прочерки. Нулевую декларацию необходимо подавать в электронной форме по установленному порядку.

Налоговая декларация по НДС, образец заполнения в 2019 году

Декларация по НДС (налог на добавленную стоимость) представляет собой ежеквартальную отчетность, которую сдают плательщики общей системы налогообложения, налоговые агенты и посредники в установленный законодательством срок в форме электронного документа.

Рассмотрим более подробно, кто, в какой срок и в какой форме обязан представлять в налоговые органы декларацию по НДС.

Отчетность по налогу на добавленную стоимость обязаны представлять:

- ИП и организации на общей системе налогообложения.

Исключение предусмотрено для налогоплательщиков, освобожденных от уплаты НДС в соответствии со ст. 145 НК РФ.

- Импортеры товаров на территорию РФ.

При ввозе товаров на территорию России уплачивать НДС и представлять соответствующую отчетность обязаны все ИП и организации, независимо от применяемой системы налогообложения.

- Налоговые агенты.

Налоговыми агентами по НДС выступают ИП и организации, приобретающие товар у иностранных лиц, не состоящих на налоговом учете в РФ для дальнейшей реализации данного товара на территории РФ, а также арендаторы федерального и муниципального имущества и имущества субъектов РФ. Также налоговым агентом признается лицо, приобретающее государственное имущество и имущество лиц, признанных банкротами (за исключение физлиц, не являющихся ИП).

- Посредники, выставляющие счет-фактуры с выделенной суммой НДС от своего имени.

ИП и организации, являющиеся посредниками (действующие на основании агентского договора, договора комиссии или поручения) уплачивают НДС исходя из полученного ими вознаграждения по указанному договору.

- ИП и организации, не являющиеся плательщиками НДС, но выставившие в налоговом периоде счет-фактуру с выделенной суммой НДС.

ИП и организации, не являющиеся плательщиками ОСНО и действующие в рамках специальных режимов налогообложения (УСН, ЕНВД, ЕСХН или ПСН), но выставившие своим контрагентам счет-фактуру с выделенной суммой НДС обязаны уплатить полученный от контрагента НДС в бюджет и представить налоговую декларацию.

- Плательщики НДС, чей доход за три последних квартала не превысил двух миллионов рублей (без учета НДС), за исключением случаев, предусмотренных п. 5 ст. 174 НК РФ.

- ИП и организации, применяющие специальные режимы налогообложения: УСНО, ЕНВД, ПСН и ЕСХН (за исключением ввоза товаров на территорию НДС).

- Плательщики НДС, не ведущие деятельность в отчетном периоде, у которых отсутствует движение денежных средств по расчетному счету (вместо декларации по НДС они могут подать единую упрощенную декларацию).

Начиная с 2015 года все плательщики НДС и налоговые агенты обязаны представлять отчетность по налогу на добавленную стоимость только в электронной форме через операторов электронного документооборота (ЭДО).

Ознакомиться со списком организаций, являющихся операторами ЭДО можно на официальном сайте ФНС.

Представлять отчетность по налогу на добавленную стоимость в бумажной форме могут только ИП и организации, освобожденные от уплаты данного налога и налоговые агенты, не являющиеся плательщиками НДС.

Обратите внимание, что сдача декларации по НДС на бумаге при обязанности ее представления в электронной форме будет приравнена налоговым органом к непредставлению отчетности вовсе, что повлечет привлечение к налоговой ответственности и наложение штрафных санкций.

На бумаге также сдается единая упрощенная декларация (ЕУД).

Декларация по НДС сдается по итогам каждого квартала, в срок до 25 числа следующего месяца.

Если крайний срок сдачи приходится на выходной или праздничный нерабочий день он переносится на первый рабочий день.

В 2019 году декларацию (за налоговые периоды 2019 года) необходимо сдать:

- до 25 апреля – за 1 квартал;

- до 25 июля – за 2 квартал;

- до 25 октября – за 3 квартал;

- до 25 января 2020 года – за 4 квартал.

В 2019 году декларацию по НДС необходимо будет представить:

- до 25 апреля – за 1 квартал 2019 года;

- до 25 июля – за 2 квартал 2019 года;

- до 25 октября – за 3 квартал 2019 года;

- до 27 января 2020 года – за 4 квартал 2019 года.

В случае несвоевременного представления отчетности по налогу на добавленную стоимость ИП или организация будет привлечена к налоговой ответственности в виде штрафа в размере:

- 5% от суммы, указанной в декларации за каждый месяц просрочки (но не более 30% в целом);

- 1 000 руб. в случае уплаты налога заранее или представления нулевой отчетности.

В 2019 году сдавать отчетность по НДС необходимо по форме, утвержденной Приказом ФНС от 29.10.2014 N ММВ-7-3/558@ (в редакции от 20.12.2016).

Скачать бланк формы по КНД 1151001 налоговой декларации по налогу на добавленную стоимость (НДС).

Обратите внимание, на последние 4 цифры штрих-кода, расположенного в верхнем левом углу Титульного листа. Они должны быть 0017:

Декларация по НДС состоит из следующих разделов и листов:

Обязателен для заполнения всеми ИП и организациями, представляющими декларацию.

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»

Также заполняется всеми плательщиками без исключения.

- Раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента»

Заполняется только налоговыми агентами. Количество разделов 2 зависит от количества компаний, в отношении которых плательщик выступает налоговым агентом.

- Раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным п. 2–4 ст. 164 НК РФ»

Данный раздел заполняется теми ИП и организациями, что имели в налоговом периоде операции, облагаемые любыми ставками, кроме нулевой.

- Приложение 1 к Разделу 3 «Сумма НДС, подлежащая восстановлению и уплате в бюджет за отчетный год и предыдущие отчетные годы»

Заполняют приложение 1 только те налогоплательщики, что восстанавливают ранее принятый к вычету НДС при покупке недвижимости.

Данное приложение заполняется один раз в год и представляется в составе декларации за 4 квартал.

- Приложение 2 к разделу 3 «Расчет суммы налога, исчисленной по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории РФ через свои подразделения (представительства, отделения)»

Данное приложение заполняют организации, осуществляющие деятельность на территории РФ через свои подразделения.

- Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»

Заполняют ИП и организации, документально подтвердившие свое право на применение нулевой ставки по НДС.

- Раздел 5 «Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)»

Данный раздел заполняется налогоплательщиками, имеющими право на применение нулевой ставки по НДС и представившими документальное тому подтверждение в предшествующих налоговых периодах.

- Раздел 6 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена»

Раздел 6 заполняют налогоплательщики, осуществившие в налоговом периоде операции, облагаемые ставкой 0%, но документально это не подтвердившие.

- Раздел 7 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев»

Раздел 7 подлежит заполнению в случае, если ИП или организация осуществляла в налоговом периоде операции, не подлежащие обложением налогом на добавленную стоимость.

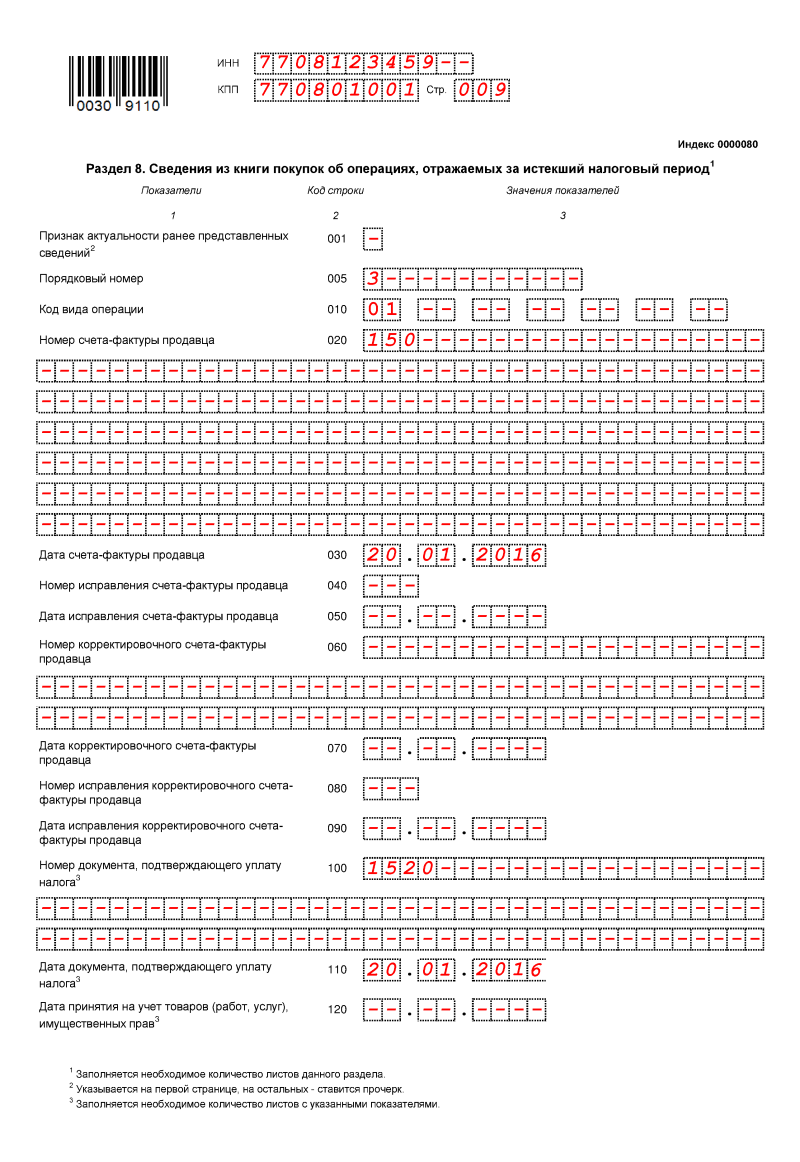

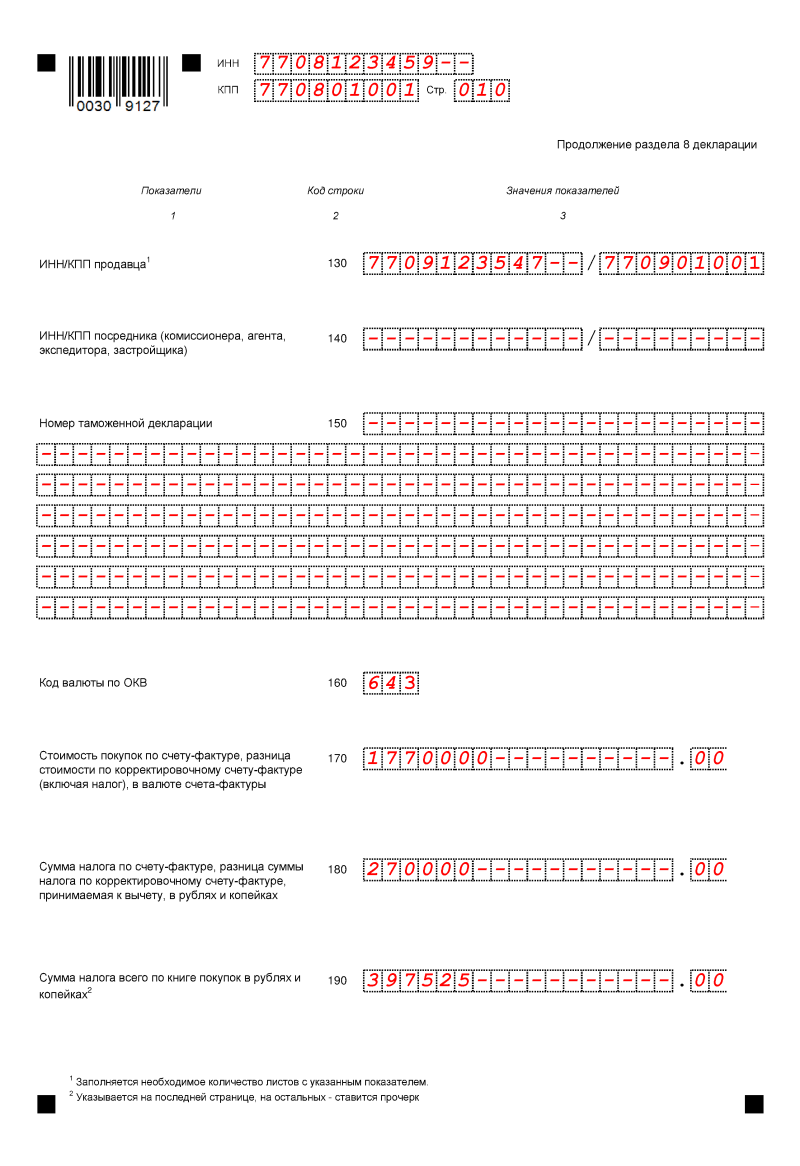

- Раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период»

Заполняют плательщики НДС, имеющие право на вычет по данному налогу. Данный раздел заполняется на основании сведений, полученных из книги покупок.

- Приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок»

Заполняется при представлении уточненной декларации в случае внесения изменений в книгу покупок по прошествии налогового периода, за который представлялась первичная декларация.

- Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»

Включается в состав отчетности лицами, имеющих обязанности по исчислению НДС. Данный раздел заполняется исходя из данных книги продаж и содержит сведения обо всех выставленных плательщиком НДС или налоговым агентом счетах-фактурах.

- Приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж»

Приложение 1 к разделу 9 включается в состав уточненной налоговой декларации по НДС в случае внесения изменений в книгу продаж по истечении налогового периода, за который была представлена первичная декларация.

- Раздел 10 «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции»

Данный раздел заполняется посредниками, выставившими в налоговом периоде счет-фактуры с выделенной суммой НДС.

- Раздел 11 «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции»

Раздел 11 включается в состав отчетности посредниками, получившими в налоговом периоде счет-фактуры.

- Раздел 12 «Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 НК РФ»

Данный раздел заполняется ИП и организациями, применяющими специальные налоговые режимы и выставившими в налоговом периоде счет-фактуры с выделенной суммой НДС.

Декларацию по НДС необходимо заполнить в строгом соответствии с порядком заполнения, утвержденным Приказом ФНС от 29.10.2014 N ММВ-7-3/558@ (в редакции от 20.12.2016).

Официальную инструкцию по заполнению декларации по НДС можно найти

здесь.

- При заполнении на компьютере (для тех, кто обязан сдавать отчетность в электронной форме) необходимо использовать шрифт Courier New высотой 16-18.

- При заполнении от руки (для тех, кто может сдавать декларацию на бумаге) сведения вносятся в документ заглавными печатными буквами чернилами черного, синего или фиолетового цвета.

- Данные в декларацию необходимо вносить слева направо, начиная с первой ячейки.

- В пустых клетках и строках необходимо поставить прочерки.

- Все стоимостные показатели указываются в полных рублях.

- Не допускается двусторонняя печать, а также исправление ошибок в распечатанной декларации

- Все страницы декларации должны быть пронумерованы в сквозном порядке в формате 001, 002 и т.д.

Исходные данные:

Отчетность сдается за 4 квартал 2019 года организацией не являющейся налоговым агентом и не применяющей освобождение от уплаты НДС.

Заполнению в данной ситуации подлежат Титульный лист, Раздел 1, 3, 8 и 9

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.