Сегодня предлагаем вашему вниманию статью на тему: "новые сроки уплаты страховых взносов ип за себя". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Какие сроки уплаты страховых взносов в 2018 году? Когда вносить взносы в ПФР, ФСС и ФОМС? Когда в 2018 год платить взносы ООО за работников, а ИП – «за себя»? Приведем таблицу со сроками уплаты страховых взносов в 2018 году.

Порядок и сроки уплаты страховых взносов установлены главой 34 Налогового кодекса РФ. Если в 2018 год срок уплаты страховых взносов приходится на выходной или нерабочий праздничный день, то перечислить взносы нужно в ближайший за ним рабочий день. Такое указание есть в пункте 7 статьи 6.1 Налогового кодекса РФ. Узнать, какой день приходится на выходной или праздник, можно в статьях 111 и 112 Трудового кодекса РФ. Если праздники совпадают с выходными, как правило, их переносят на другие даты.

Правительством РФ принято Постановление о переносе выходных дней в 2018 году (Постановление Правительства РФ от 14.10.2017 № 1250). В 2018 году будут перенесены следующие выходные:

- суббота 6 января на пятницу 9 марта;

- воскресенье 7 января на среду 2 мая.

Также в 2018 году Правительство решило сделать три рабочих субботы:

- 28 апреля. При этом понедельник 30 апреля станет нерабочим, и отдыхать мы будем с 29 апреля по 2 мая включительно;

- 9 июня. За счет этого июньские праздники продлятся три дня: с 10 по 12 июня включительно;

- 29 декабря. Такой перенос приведет к тому, что новогодние каникулы-2019 начнутся уже 30.12.2018.

Страховые взносы в 2018 году считают уплаченными в тот день, когда ООО или ИП в банк передано платежное поручение на уплату страховых взносов. Предъявить такое поручение на уплату страховых взносов может как сам плательщик страховых взносов, так и любое другое лицо: организация, ИП или человек, который не занимается бизнесом (пунктом 1 статьи 45 Налогового кодекса РФ). Разумеется, что на расчетном счете организации или другого лица должно быть достаточно денег для платежа, а само поручение заполнено верно. Страховые взносы в 2018 году перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Порядок уплаты страховых взносов за обособленные подразделения зависит от того, какими полномочиями они наделены. Подразделение перечисляет страховые взносы в свою налоговую инспекцию, если оно самостоятельно начисляет выплаты сотрудникам. О том, что организация наделила филиал, представительство или другое подразделение такими полномочиями, сообщите в налоговую инспекцию головного отделения в течение одного месяца. Если выплаты и вознаграждения сотрудникам подразделения начисляет головное отделение, то взносы за них оно перечисляет в инспекцию по своему местонахождению (подп. 7 п. 3.4 ст. 23, подп. 11 ст. 431 НК РФ).

В 2018 году страховые взносы на ОПС, на ОМС и на ВНиМ с выплат работникам, а также взносы ИП за себя перечисляются в ИФНС, а взносы «на травматизм» — в ФСС.

Работодатели-страхователи (организации и ИП) должны будут перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК РФ). С учетом переносов выходных и праздничных дней сроки уплаты страховых взносов в ИФНС с выплат работникам (или иным физическим лицам) в 2018 году таблица со сроками уплаты страховых взносов выглядит так:

В какой срок ИП обязан заплатить страховые взносы за 2018 год?

Какой срок уплаты страховых взносов ИП за 2018 год «за себя»? До какой даты нужно заплатить фиксированные взносы, если доход меньше 300 000 рублей? В какой срок внести 1 процент с дохода свыше 300 000 рублей? Какую сумму заплатить если ИП не вел предпринимательскую деятельность в 2018 году? Отвечаем на вопросы.

Индивидуальный предприниматель обязан уплачивать за себя пенсионные и медицинские страховые взносы (пп. 2 п. 1 ст. 419, п. 1 ст. 430 НК РФ).

Взносы на случай временной нетрудоспособности и в связи с материнством он платить не обязан, но может делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ).

Пенсионные взносы за 2018 год: размер и срок уплаты

Размер фиксированного платежа на пенсионное страхование зависит от того, превышает ли доход, полученный ИП, 300 000 руб. (пп. 1 п. 1 ст. 430 НК РФ).

- при УСН – все учитываемые доходы без учета ваших расходов. Объект налогообложения – “доходы” или “доходы минус расходы” значения не имеет;

- при ЕНВД – вмененный доход (пп. 4 п. 9 ст. 430 НК РФ). Чтобы посчитать его, сложите показатели строк 100 разд. 2 деклараций по ЕНВД за все четыре квартала года;

- при уплате НДФЛ – доходы, уменьшенные на профессиональные вычеты (Письмо Минфина от 29.03.2017 № 03-15-05/18274).

Если доход ИП за 2018 год оказался меньше 300 000 рублей

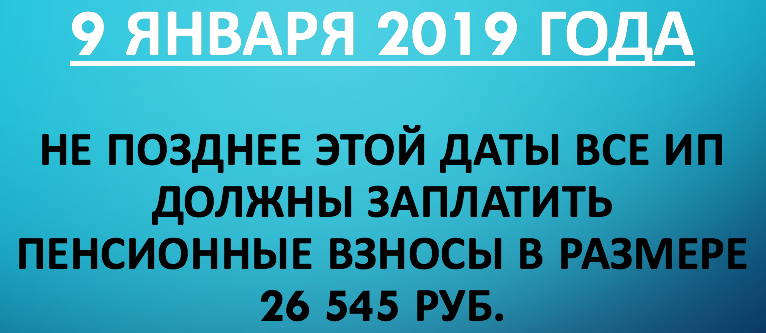

Если доход за 2018 год 300 000 руб. и меньше, то фиксированный платеж на ОПС за 2018 год составляет 26 545 руб. Такую сумму на пенсионное страхования обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

Срок уплаты фиксированного платежа “на пенсию” в размере 26 545 руб. – не позднее 31 декабря (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ). Однако 31 декабря 2018 года – это выходной. Поэтому заплатить фиксированный платеж в размере 26 545 руб. нужно не позднее не позднее 09.01.2019 (п. 7 ст. 6.1 НК РФ).

Периодичность уплаты 26 545 руб. в течение года не установлена. Поэтому можно решить самостоятельно, как часто их уплачивать (например, ежемесячно, ежеквартально или одной суммой сразу). Главное, чтобы 26 545 руб. были перечислены не позднее 9 января 2019 года.

КБК фиксированного взноса на ОПС за 2018 год – 182 1 02 02140 06 1110 160.

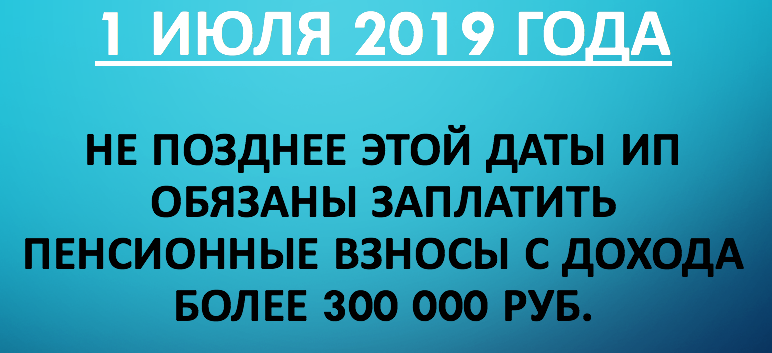

Если доход за 2018 год больше 300 000 руб., то надо дополнительно уплатить 1,0% от суммы, превышающей 300 000 руб. за год. При этом размер страховых взносов на ОПС за 2018 г не может быть больше 212 360 руб.

Взносы на ОПС с доходов, превышающих 300 000 руб., нужно уплатить до 1 июля следующего года (пп. 2 п. 1 ст. 419, п. 1 ст. 423, п. 2 ст. 432 НК РФ).

1 июля 2019 года – это понедельник, поэтому никаких переносов нет. Перечислить дополнительный “пенсионный” взнос за 2018 год нужно не позднее 1 июля 2019 года.

КБК дополнительного взноса на ОПС такой же, как для фиксированного, – 182 1 02 02140 06 1110 160.

Медицинские взносы за 2018 год: размер и срок уплаты

Фиксированные платежи для ИП на ОМС составляют за 2018 год (пп. 2 п. 1 ст. 430 НК РФ) 5 840 руб. Эта сумма от размера дохода никак не зависит.

Эта сумма тоже обязательная. 5 840 руб. Ее обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

Срок уплаты ИП фиксированных платежей по взносам на ОМС за год – не позднее 31 декабря этого года (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ).

31 декабря 2018 года – это выходной. Поэтому заплатить фиксированный платеж в размере 5 840 руб. нужно не позднее не позднее 09.01.2019.

КБК фиксированного взноса на ОМС – 182 1 02 02103 08 1013 160.

Фиксированный платеж за 2018 г. – 32 385 руб. Он включает в себя взнос на ОПС – 26 545 руб. и взнос на ОМС – 5 840 руб. (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2018 г. – не позднее 09.01.2019.

На уплату дополнительного “пенсионного” взноса времени больше. Его нужно внести не позднее 1 июля 2019 года.

Страховые взносы ИП за себя: сроки уплаты в 2018 году

С 2018 года постоянные платежи ИП за себя не зависят от минимального размера оплаты труда. Изменились и сроки уплаты страховых взносов за себя и перечисления 1%, уплачиваемого с суммы дохода более 300 тысяч рублей за год. Более подробно о том, когда индивидуальный предприниматель должен расплатиться с внебюджетными фондами, читайте в статье.

Новые требования к расчетам страховых взносов за себя в 2018 году

С начала 2018 года государство закрепило для индивидуальных предпринимателей фиксированную сумму обязательных страховых взносов, которые не подлежат изменению. ИП должен независимо от того, ведет он деятельность или нет, уплатить фиксированные суммы в пенсионный и медицинский фонды (ст. 430 Налогового кодекса РФ).

Отчисления в соцстрах индивидуальный предприниматель за себя платить не обязан, все перечисления в фонд производятся на добровольных началах.

Дата уплаты фиксированных платежей ИП за себя прописана в гл.34 НК РФ. В отношении перечислений в ПФР и ФФОМС нет четко прописанных графиков. Главное, чтобы платежи были совершены до 31 декабря настоящего года за текущий год. Переводы можно производить частями (за месяц, квартал, полгода или 9 месяцев) или оплатить все разовым платежом.

Изменение коснулось срока уплаты пенсионного взноса ИП, который начисляется с суммы дохода, превышающего 300 тыс. рублей в год. Коммерсант должен перечислить взнос за 2017 году в 2018. Дата уплаты — до 1 июля включительно, но поскольку дата попадает на воскресение, то платеж следует уплатить до 2 июля включительно.

Штрафы за пропуск сроков и неуплату страховых взносов

Если предприниматель просрочил дату уплаты фиксированных платежей или уплатил необходимую сумму частично, то на остаток недоимки начисляется штраф в размере 20%. Если ИФНС докажет, что коммерсант специально уплатил страховые взносы в срок меньше, чем нужно, то штраф увеличится на 40% (ст. 122 НК РФ).

Для того, чтобы не пропустить сроки оплаты взносов, воспользуйтесь сервисом Главбух Ассистент.

При неуплате в размере 100% начисляются пени с первого дня просрочки. С октября 2017 года пени по просрочке выросли. Если срок уплаты страховых взносов ИП просрочен на 30 дней, то пени начисляются из 1/300 ставки рефинансирования ежедневно, начиная с 31 дня — 1/150 ставки.

Не осуществлять платежи во внебюджетные фонды бизнесмен может в следующих случаях:

- Армейская служба;

- Присмотр за ребенком до 1,5 лет. Общая длительность по времени не должна превышать 6 лет;

- Присмотр за инвалидом 1-й группы или человеком в возрасте старше 80 лет;

- Невозможности трудоустроиться во время проживания с супругом-военнослужащим, служащим по контракту. Общая длительность по времени не должна превышать 5 лет;

- Нахождение за границей с супругами, которые являются дипломатическими служащими.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь оставить заявку, предложение ограничено.

Начиная с 2017 года, законодательство, затрагивающее тему страховых взносов индивидуальных предпринимателей, претерпело существенные изменения. Помимо того, что традиционно с началом года увеличился размер страховых взносов ИП за себя в 2019 году и произошли изменения в определении их размеров. Что именно изменилось, и как должна происходить уплата страховых взносов ИП в 2019 году, рассмотрим в этом материале.

Напомним, в прошлые годы страховые взносы индивидуальных предпринимателей регулировались ст. 14 ФЗ № 212-ФЗ «О страховых взносах» . Начиная с 2017 года, порядок определения суммы и уплаты страховых взносов ИП регулируется ст. 430 НК РФ .

Какие взносы ИП должен уплачивать «за себя» в 2019 году?

Как и в прошлые годы, в 2019 году индивидуальные предприниматели должны оплачивать фиксированные платежи на медицинское страхование и пенсионное страхование.

Согласно ст. 430 НК РФ, ИП обязаны оплачивать страховые взносы «за себя» в полном объеме, вне зависимости от того, велась ли предпринимательская деятельность фактически, или не велась.

Также существуют страховые взносы на случай временной нетрудоспособности и в связи с материнством. В соответствии с п. 6 ст. 430 НК РФ, ИП не обязаны оплачивать данные взносы. Между тем, предприниматели, как и в прошлые годы, могут оплачивать данные взносы в добровольном порядке. ИП, уплачивающие такие взносы имеют право в случае болезни получить пособие за счет ФСС.

Основанием нового порядка расчета страховых взносов стал ФЗ от 27.11.2017 № 335-ФЗ, которым внесены изменения в ст.430 НК РФ.

В 2018 году страховые взносы на обязательное пенсионное страхование и медицинское страхование не зависят от МРОТ, а установлены СТ 430 НК РФ и рассчитываются в следующем порядке:

- если полный годовой доход плательщика в 2018 году не превышает 300 000 рублей, сумма к оплате в 2018 году составит 26 545 рублей за расчетный период;

- если полный годовой доход плательщика за расчетный период превышает 300 000 рублей, то необходимо оплатить две суммы: первая в фиксированном размере 26 545 рублей за расчетный период; вторая рассчитывается как 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

В 2019 году страховые взносы на обязательное пенсионное страхование и медицинское страхование, как и в 2018 году, не зависят от МРОТ, а установлены СТ 430 НК РФ и рассчитываютсяв следующем порядке:

- если полный годовой доход плательщика в 2019 году не превышает 300 000 рублей, сумма к оплате в 2019 году составит 29 354 рубля за расчетный период;

- если полный годовой доход плательщика за расчетный период превышает 300 000 рублей, то необходимо оплатить две суммы: первая в фиксированном размере 29 354 рубля за расчетный период; вторая рассчитывается как 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Как сказано выше, размер медицинских страховых взносов в 2017 году составлял 4 590 рублей. Их размер не зависит от фактического дохода предпринимателя, а определяется размером МРОТ на начало года, тарифом страхового взноса (составляющим в 2017 году 5,1%), количеством месяцев, за которые производится оплата.

Повышение размера обязательных медицинских взносов ИП за себя в 2017 году по сравнению с 2016 годом составило 793,15 рублей.

В 2018 году размер взносов на медицинское страхование в фиксированном размере, подлежащий к уплате в срок до 31.12.2018 года, составлял 5840 рублей.

В 2019 году сумма обязательных медицинских страховых взносов, так же как и размер фиксированных пенсионных взносов не будет зависеть от МРОТ. Размер обязательных медицинских взносов ИП за себя в 2019 году составит 6 884 рублей за расчетный период. Повышение по сравнению с 2018 годом произойдет на 1 044 рубля.

Как сказано выше, размер пенсионных страховых взносов в 2019 году не зависит от фактического дохода ИП, а определяется размером МРОТ на начало года, тарифом страхового взноса (составляющим в 2017 году 26%), количеством месяцев, за которые производится оплата. С 2018 года МРОТ не влияет на размер пенсионных страховых взносов .

В 2019 году ИП заплатит за себя на обязательное пенсионное страхование на 2 809 рублей больше по сравнению с 2018 годом – 29 354 рубля.

Пенсионные страховые взносы при доходе свыше 300 000 рублей

В соответствии с п.1 ст. 430 НК РФ, в случае, если годовой доход ИП превысил 300 000 рублей, он должен заплатить дополнительно к рассмотренным выше фиксированным страховым взносам 1% от суммы, превысившей 300 000 рублей.

Например, за 2018 год ИП заработал 867 500 рублей. Эта сумма превышает величину 300 000 рублей. Поэтому ИП должен перечислить дополнительные страховые взносы. Сумма превышения составила 567 500 рублей (867 500 — 300 000). Размер дополнительного страхового взноса составляет 5 675 рублей (567 500 * 1%).

Таким образом, приведенный в данном примере ИП должен заплатить за 2018 год пенсионные страховые взносы на общую сумму 32 220 рублей (5 675 + 26 545).

Срок уплаты дополнительного взноса на пенсионное страхование в 2018 году за период 2017 года увеличен по сравнению с прошлым годом. Если в 2017 году этот платеж необходимо было осуществить до 1 апреля 2017 года, то в 2018 и в 2019 годах крайний срок оплаты взноса на пенсионное страхование 1% свыше 300 000 рублей наступит соответственно 1 июля 2018 года и 1 июля 2019 года.

В соответствии с п. 1 ст. 430 НК РФ существует максимальный размер пенсионных страховых взносов, перечислять взносы сверх которого не требуется.

Согласно п.1 ст. 430 НК РФ, сумма страховых взносов ИП в 2019 году не может быть более размера, определяемого по формуле: МРОТ на начало года * 8 * 12 * тариф страховых взносов на пенсионное страхование.

Размер страховых взносов ИП за себя в 2017 году составлял 187 200 рублей (7500 * 8 * 12 * 26%). Если, согласно расчетам ИП, получилась большая сумма, то достаточно перечислить за 2017 год только 187 200 рублей.

В 2018 и 2019 годах для определения максимального размера страховых взносов на обязательное пенсионное страхование также применятся восьмикратное ограничение, но только уже не к МРОТ, а к фиксированной сумме – в 2018 году 26 545 рублей, а в 2019 году 29 354 рубля. Получается, в 2018 году максимальный предельный размер к уплате на пенсионное страхование с учетом 1 % составил (26 545 р. x 8) = 212 360 рублей. Максимальный размер пенсионных взносов к уплате с 2018 года по сравнению с 2017 годом увеличился на 25 160 р. (212 360 р. – 187 200 р.).

В 2019 году предельный размер фиксированных страховых взносов на пенсионное страхование также не зависит от МРОТ на 2019 год, а рассчитывается от фиксированного размера установленного НК РФ на 2019 год: (29 354 рублей х 8) = 234 832 рубля.

Взносы ИП по нетрудоспособности и в связи с материнством в 2018 году

Как было сказано выше, данные взносы платятся в добровольном порядке. Формула для расчета величины данных взносов содержится в ч. 3 ст. 4.5 ФЗ № 255-ФЗ. В соответствии с ней, общий размер взносов этого вида в 2018 году составляет 3 302,17 рублей (9 489 рублей * 2,9% * 12 месяцев).

В 2019 году размер добровольных страховых взносов ИП по нетрудоспособности и в связи с материнством будет рассчитываться от МРОТ, установленного Правительством на 1 января 2019 года и составит (МРОТ 11 280 руб. × 2,9% × 12 мес.) = 3 925,44 рубля.

В отличии от пенсионных и медицинских взносов, взнос по нетрудоспособности и в связи с материнством, как и в прежние годы будет рассчитываться от МРОТ.

Сроки уплаты страховых взносов «за себя» в 2019 году

В соответствии с п. 2 ст. 432 НК РФ, уплата обязательных медицинских и пенсионных взносов ИП «за себя» должна быть произведена в полном объеме в срок до 31 декабря года, за который производится платеж. Но в связи с тем, что 31.12.2019 выпадает на выходной день — воскресенье, то, согласно п. 7 ст. 6.1 НК РФ, крайний срок уплаты страховых взносов переносится на первый рабочий день 2019 года. Согласно официальному производственному календарю на 2019 год, первый рабочий день в 2019 году будет 9 января.

В случае прекращения деятельности ИП в течение 2018 года, пенсионные и медицинские страховые взносы «за себя» должны быть уплачены в срок не позднее 15 календарных дней с дня снятия ИП с учета в ИФНС.

По своему усмотрению ИП может оплатить страховые взносы в конце года в полном размере одним платежом, или оплачивать взносы частями. Оплата частями позволит ИП уменьшить налог на сумму уплаченных страховых взносов. Про уменьшение ЕНВД на сумму страховых взносов можно прочитать здесь, правила уменьшения УСН на сумму страховых взносов изложены тут.

Добровольные взносы ИП по временной нетрудоспособности и в связи с материнством за 2018 год оплачиваются в срок до 31.12.2018. За 2019 год в срок до 31.12.2019 года.

Пенсионные взносы, оплачиваемые с дохода, превышающего 300 000 рублей, должны быть перечислены в другие сроки. Эти взносы за 2018 год должны быть уплачены в срок до 1 июля 2019 года за 2019 год – до 1 июля 2020 года. Детально порядок расчета и оплаты этих взносов рассмотрен тут.

Регистрация или прекращение деятельности ИП в течение года

Фиксированные страховые взносы ИП за себя в 2019 году платятся только за тот период, пока лицо имело статус индивидуального предпринимателя. При этом в расчет берутся календарные дни, в течение которых лицо было индивидуальным предпринимателем. Расчет страховых взносов за неполный год выполняется, в соответствии с п. 3–5 ст. 430 НК РФ. А именно:

- согласно п. 3 ст. 430 НК РФ, количество календарных дней отсчитывается с даты, следующей за днем государственной регистрации ИП;

- согласно п. 5 ст. 430 НК РФ, не включается в расчет суммы страховых взносов ИП «за себя» в 2019 году и дата исключения ИП из ЕГРИП. Т. е. количество календарных дней в месяце утраты лицом статуса ИП должно считаться до даты прекращения деятельности.

Формула для расчета обязательных пенсионных и медицинских страховых взносов ИП «за себя» за неполный месяц деятельности выглядит следующим образом:

Размер пенсионных страховых взносов за неполный месяц в 2019 году = 29 354 / 12 = 2 446,17 (в месяц сумма СВ) / количество дней в месяце х количество дней пребывания в статусе ИП в этом месяце. Аналогично рассчитываются медицинские взносы за неполный месяц.

ИП начал деятельность 25 января 2019 года, а 10 апреля 2019 года он снялся с регистрации ИП. Сумма доходов за этот период 2019 года составила 170 000 рублей. Количество полных месяцев в течение 2019 года, когда ИП был зарегистрирован равно двум: февраль, март. За это время нужно уплатить:

- пенсионные взносы – (2446,17 х 2) + (2446,17: 31 х 7) ( за неполный январь) + (2446,17 : 30 х 10) (за неполный апрель) = 6260,09 рублей;

- медицинские взносы – учитывая, что размер взносов в месяц в 2019 году составляет 6 884 : 12 = 573,67 рублей, получаем: (573,67 х2) + ( 573,67 :31 х 7) + ( 573,67 : 30 х 10) = 1468,09 рублей.

Страховые взносы в 2018-2019 годах необходимо перечислять в ИФНС на следующие КБК:

КБК на пенсионное страхование индивидуального предпринимателя за себя:

182 1 02 0214006 1110 160

КБК взносов на пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 рублей в 2019 году за 2018 год:

182 1 02 02140 06 11100 160

КБК взносов на пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 рублей в 2018 году за 2017 год:

182 1 02 02140 06 1110 160

КБК взносов на медицинское страхование индивидуального предпринимателя за себя:

182 1 02 02103 08 1013 160

КБК взносов на случай временной нетрудоспособности и в связи с материнством:

182 1 02 02090 07 1010 160

КБК 2019 года в части перечисления страховых взносов останутся такими же как и в 2018 году.

Все новые КБК 2018-2019 годов размещены на этой странице.

Платежные поручения на уплату обязательных страховых взносов в 2019 году (за исключением взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний) должны быть заполнены следующим образом:

Сформировать платежный документ или платежное поручение можно на этой странице официального сайта ФНС.

Материал отредактирован в соответствии с изменениями законодательства 30.09.2018

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК – 74999385226. СПБ – 78124673429. Регионы – 78003502369 доб. 257

Новые сроки для уплаты страховых взносов ИП в 2018 году за себя

В новом году сроки уплаты страховых взносов для ИП за себя изменились. Читайте подробнее далее.

Новые сроки для уплаты страховых взносов ИП в 2018 году за себя

Все предприниматели обязаны производить платы или взносы в медицинские и пенсионные фонды. Взносы имеют фиксированный размер не зависящий от системы налогообложения предпринимателя и сумм полученных доходов.

При годовом доходе свяше 300 000 рублей предприниматели дополнительно платят еще один страховый пенсионный взнос в 1%.

Изменения по срокам коснулись всех страховых платежей для ИП в 2018 году. Теперь перечисление взносов можно производить позже.

Не изменился крайний срок оплаты фиксированных платежей для ИП за 2017 год.

Не стоит откладывать оплату взносов на последний день, иначе утратиться возможность снизить сумму налога на взносы за 2017 год.

Сроки оплаты для дополнительного взноса при доходах свыше 300 000 рублей перенесен с 1 апреля на 1 июля.

Важно! Налоговый кодекс РФ не установил конкретных сроков уплаты взносов для ИП за себя, указаны только крайние сроки.

Предприниматель самостоятельно решает в какое время года до крайнего срока производить оплату личных страховых фиксированных взносов.

То есть каждый предприниматель может уплатить взносы за себя когда ему удобно, в любой месяц и день в течении года. Но до указанного крайнего дня срока оплаты. Рекомендуется делать выплаты заранее, а не в последний крайний день.

Это необходимо во избежание нарушений сроков оплаты, так как уплаты в последний крайний срок могут пройти с задержками из-за большого числа платежей в последний день.

За нарушение по срокам оплаты в 2018 году ИП возможно наложение штрафа в размере 20% от не выплаченной суммы взноса.

При доказанности налоговиками об умышленном решении не уплачивать личные страховые платежи ИП подвергается штрафу в двойном размере.

За опоздание по срокам уплаты личных взносов ИП расчитывается пени по 1/300 от ключевой ставки за каждый день просрочки.

Важно! Не уплата страховых взносов теперь уголовное преступление. Предприниматель несет уголовную оствественность за отсутвие платы страховых взносов согласно ст. 198 УК РФ. Закон вступил в силу 10 августа 2017 года. Предприниматели могут попасть под УК при отказе или отсутсвии страховых платежей за своих работников.

С 2018 года меняется порядок определения размера фиксированного платежа ИП – теперь этот размер не будет привязан к МРОТ.

Напомним, что ИП должны уплачивать за себя взнос на ОМС и взнос на ОПС.

Суммы фиксированных взносов ИП на 2019 год уже известны.

Подробнее об уплате фиксированных взносов ИП 2019 читайте здесь.

Размер фиксированного платежа ИП в 2018 году по взносам на обязательное медицинское страхование составляет 5840 руб. (пп. 2 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)).

Подробнее о взносах на ОМС ИП за себя вы можете прочитать в нашем Бухгалтерском календаре.

Фиксированные платежи ИП в 2018 году: взносы на ОПС

Абсолютно все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 26545 руб. (пп. 1 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)).

Если годовой доход ИП превысит 300000 руб., то предприниматель должен перечислить в бюджет, помимо фиксированного взноса на ОПС, взнос на обязательное пенсионное страхование в размере 1% от суммы дохода, превышающей 300 тыс. руб.

При этом Налоговым кодексом установлена максимальная сумма взносов на ОПС за себя (фиксированный взнос + 1%-ый взнос), которую ИП должен перечислить за год (пп. 1 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)). Так, общая сумма взносов на ОПС за себя не может превышать восьмикратного фиксированного размера страховых взносов, установленного на определенный год. То есть максимальный размер взносов на ОПС, который должен уплатить ИП за 2018 год, составляет 212360 руб. (26545 руб. х 8), а максимальный размер 1%-ного взноса – 185815 руб. (212360 руб. (общий максимальный размер взносов на ОПС ИП за себя за 2018 год) – 26545 руб. (фиксированный взнос на ОПС за 2018 год)).

Подробнее о взносах на ОПС ИП за себя, в том числе об 1%-ных взносах, читайте в нашем Календаре.

Оплата фиксированных платежей ИП в 2018 году: срок уплаты

Перечислить взносы за себя за 2018 год ИП должны в следующие сроки (п. 2 ст. 432 НК РФ (в ред., действ. с 27.11.2017)):

С помощью данного калькулятора вы можете быстро рассчитать суммы взносов в ФФОМС и ПФР в соответствии с требованиями 2018 года. Сервис поможет сформировать правильную платежку по взносам с актуальными реквизитами.

Страховые взносы ИП в 2018 году

Что изменилось по страховым взносам предпринимателя с 1 января 2018 года*:

- Обновился порядок определения суммы фиксированного страхового взноса ИП в пенсионный фонд (взнос предпринимателя «за себя»). Раньше сумма фиксированного взноса рассчитывалась в зависимости от МРОТа на начало года. Теперь размер фиксированного взноса в ПФР закреплен в НК РФ и составляет: на 2018 год – 26 545 руб., на 2019 год – 29 354 руб., на 2020 год – 32 448 руб.

- Доходы ИП могут превысить 300 000 руб. за год. Максимальная сумма фиксированных взносов ИП с таких доходов не должна превышать за 2018 год – 212 360 руб., за 2019 год – 234 832 руб., а за 2020 год – 259 584 руб.

- Последний день для уплаты взносов в ПФР с доходов ИП, превышающих 300 000 руб. перенесен с «1 апреля» на «1 июля» года, следующего за отчетным годом.

- Взносы ИП в ФФОМС также «отвязаны» от МРОТа. Размер взноса на ОМС в фиксированном размере теперь прописан в НК РФ и составляет: на 2018 год – 5840 руб., на 2019 год – 6884 руб., на 2020 год – 8426 руб.

*статья 2 Федерального закона от 27.11.2017 N 335-ФЗ.

- до 31 декабря 2018 года в ФФОМС уплачивается фиксированный платеж в сумме 5840 руб. Взносы в ФФОМС с доходов свыше 300 тыс. руб. не рассчитываются и не уплачиваются;

- до 31 декабря 2018 года в ПФР уплачивается фиксированная часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Размер фиксированной части взносов в пенсионный фонд за 2018 год составляет 26 545 руб.;

- не позднее 1 июля 2019 года уплачивается расчетная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. руб. в год).

Доход индивидуального предпринимателя (1970 года рождения) за 2018 год равен 2 400 000 руб.

Фиксированная часть взносов ИП на пенсионное страхование за 2018 год установлена в сумме 26 545 руб. Эту сумму предпринимателю необходимо оплатить до 31 декабря 2018 года.

Индивидуальная часть взносов на пенсионное страхование ИП составит: (2 400 000 руб. – 300 000 руб.) х 1% = 21 000 руб. Эту сумму коммерсанту нужно перечислить в ПФР не позднее 1 июля 2019 года.

Сумма страховых взносов на пенсионное страхование итого: 26 545 руб. + 21 000 руб. = 44 400 руб.

На обязательное медицинское страхование, независимо от размера дохода, ИП оплачивает в ФФОМС фиксированный платеж в сумме 5840 руб. до 31 декабря 2018 года.

*Для расчета страховых взносов за 2018 год минимальный размер оплаты труда (МРОТ), установленный на 1 января отчетного года не используется.

Взнос

КБК на 2018 год

За 1 месяц

За год

182 1 02 02140 06 1110 160

182 1 02 02103 08 1013 160

*При помесячной уплате оставшиеся копейки уплачиваются в последний месяц года.

Если ИП работал неполный отчетный период, размер страховых взносов рассчитывается как:

- сумма взносов за полностью отработанные месяцы (Сумма фиксированных взносов в ПФР и ФФОМС за год : 12 х Кол-во месяцев);

- сумма взносов за не полностью отработанный месяц (Сумма фиксированных взносов в ПФР и ФФОМС за год : 12 : кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца).

Т.е. если предприниматель зарегистрирован 12.02.2018 года сумма страховых взносов за 2018 год:

- в ПФР составит 23 463,88 руб. (26 545 : 12 х 10 мес. + 26 545 : 12 : 28 дней х 17 дней);

- в ФФОМС – 5162,15 руб. (5840 : 12 х 10 мес. + 5840 : 12 : 28 дней х 17 дней).

Срок уплаты фиксированных платежей – до 31 декабря года, за который уплачиваются взносы, но лучше уплатить платежи до 27.12, в связи с тем, что в последние дни года банки могут не успеть перечислить платежи.

Если доходы ИП за расчетный период превысят 300 тыс. руб., помимо фиксированных платежей в размере 32 385 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд РФ расчетную часть страховых взносов, составляющую 1% от суммы превышения*.

* п. 1 ст. 430 НК РФ в ред. Федерального закона от 3 июля 2016 № 243-ФЗ.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного фиксированного размера страховых взносов в пенсионный фонд. Т.е. на 2018 год максимальный размер взносов в ПФР составляет 212 360 руб. (26 545 х 8)

Срок уплаты: страховые взносы в размере 1 % от суммы дохода свыше 300 тыс. руб. должны быть перечислены в бюджет не позднее 1 июля года, следующего за истекшим расчетным периодом.

КБК для уплаты взноса с доходов, превышающих 300 000 рублей:

- 182 1 02 02140 06 1110 160 по взносу с доходов за 2017-2018 гг. и более поздние периоды;

- 182 1 02 02140 06 1200 160 по взносу с доходов за 2016 год и более ранние периоды.

*п. 9 ст. 430 НК РФ в ред. Федерального закона от 3 июля 2016 № 243-ФЗ.

* Для предпринимателей, применяющих УСН 15% (доходы минус расходы) при расчете страховых взносов расходы не учитываются.

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

С 2017 года проверять своевременность и полноту уплаты фиксированных взносов стали не сотрудники ПФР, а налоговики. В связи с этим все правила о таких взносах перенесены из Федерального закона о страховых взносах от 24 июля 2009 № 212-ФЗ в новую главу 34 Налогового кодекса РФ.

При этом, для основной массы плательщиков взносов мало что изменилось. Тарифы (ставки) и срок уплаты фиксированных взносов, а также состав платежей останется прежним. Расчеты по фиксированным взносам в налоговую подавать не нужно. Взносы на «травматизм», а также взносы на случай временной нетрудоспособности и в связи с материнством, как и раньше, ИП за себя не уплачивает.

Какие изменения по страховым взносам коснулись ИП за себя с 2017 года?

- С 01.01.2017 эти фиксированные взносы уплачиваются по новым КБК, так как поменяется администратор этих платежей.

Примечание: Какие КБК действуют в 2017 году смотрите в Справочнике КБК на 2017 год. - Отменено правило*, по которому сотрудники пенсионного фонда, в случае непредставления в ИФНС информации о доходах, могли начислить предпринимателю взносы в максимальном размере.

Напомним, ранее у тех ИП, которые не подали сведения о доходах за 2015 год в налоговую инспекцию, вместо 22261,38 руб. за 2015 год сотрудники ПФР могли «попросить» заплатить сумму фиксированных взносов в размере 148886,40 руб. Сегодня при отсутствии деклараций о доходах за 2016 год (и более поздние периоды) максимальные взносы ИП не начислят, так как правило об их начислении отменено с 1 января 2017 года.

* ч. 11 ст. 14 Федерального закона от 24 июля 2009 № 212-ФЗ.

- до 31 декабря отчетного года уплачивается фиксированная часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Фиксированные взносы в ПФР рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (26%) х 12);

- до 1 апреля года, следующего за отчетным, уплачивается расчетная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. руб. в год);

В ФФОМС в 2017 году уплачиваются только фиксированные платежи. Взносы в ФФОМС с доходов свыше 300 тыс. руб. не рассчитываются и не уплачиваются. Фиксированные взносы в ФФОМС рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (5,1%) х 12).

Для расчета страховых взносов за весь 2017 год нужен минимальный размер оплаты труда, установленный на 1 января отчетного года – 7500 руб.

*п. 1 ст. 430 НК РФ в ред. Федерального закона от 3 июля 2016 № 243-ФЗ.

Доход индивидуального предпринимателя (1970 года рождения) за 2017 год равен 2 400 000 руб.

Фиксированная часть взносов на пенсионное страхование ИП равна 23 400,00 руб.

Индивидуальная часть взносов на пенсионное страхование ИП составит: (2 400 000 руб. – 300 000 руб.) х 1% = 21 000 руб.

Сумма страховых взносов на пенсионное страхование итого: 23 400 руб. + 21 000 руб. = 44 400 руб.

На обязательное медицинское страхование, не зависимо от размера дохода, ИП оплачивает фиксированный платеж 4 590 руб.

* Расчеты сделаны исходя из МРОТ на 2017 год – 7500 руб.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.