Сегодня предлагаем вашему вниманию статью на тему: "норма прибыли формула расчета". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Показатель прибыли в отечественной и зарубежной практике изучается на протяжении долго времени. Периодически возникают факторы, которые существенным образом влияют на финансовый результат хозяйствующего субъекта.

Под нормой прибыли следует понимать отношение прибыли к авансированному капиталу. Показатель следует выражать в процентах . Рассматриваемый финансовый коэффициент отражает эффективность применения денежных средств. У финансистов принято норму прибыли называть доходностью капитала.

Частое применение существенных источников увеличения эффективности бизнеса предусматривает применение комплекса мер, которые отражают основные направления развития и совершенствования деятельности.

Сле дует отметить самую главную классификацию факторов эффективности бизнеса, основанную на определении уровня управления производством. Это внутренние и внешние факторы, поскольку они существенным образом влияют на степень эффективности предпринимательской деятельности.

Более подробно выделим три основополагающих фактора, прямым образом влияющих на ведение деятельности бизнеса и на его экономический результат:

- Оборудование, так называемые средства производства. При высокой производительности, качественном обслуживании и оптимальной загруженности можно получить максимальный результат с минимальными издержками.

- Сырье, материалы и аналогичные компоненты. Хорошее качество, минимальный отход и низкая энергоемкость в совокупности с качественным управлением запасами должны гарантировать высокий уровень производимое продукции, низкий брак и минимальные расходы.

- Технологическая обеспеченность бизнеса хороший признак интенсивности производства.

Использование начального вложения в качестве знаменателя

Для определения расчетной нормы прибыли следует сначала определить годовую прибыль, которая находится по формуле:

П=ВВ-ОИ

где П- прибыль организации

ВВ – валовая выручка

ОИ – общие издержки

Затем следует определить стоимость износа основных фондов, используя данные о стоимости основных средств.

Это делается в два действия:

ОС = НС — ЛС

СИ = ОС/СПИ

СПИ – срок полезного использования

Далее необходимо определить среднегодовую прибыль, для этого от ежегодной выручки отнимем стоимость износа:

Пс = В – СИ

В – выручка

Определить расчетную норму прибыли можно простым соотношением:

РНП = Пс/ПВ

Рассчитайте среднюю прибыль компании.

Рассматриваемый способ основывается на стандартной формуле:

СНП=Пс/СВ

Определите среднее вложение.

Этот показатель включает издержки по капитальным вложениям и находится по формуле:

СВ=(НВ+ЛС)/2

Расчет нормы прибыли:

РНП=ПС/СВ*100

Соотношение экономии чистой себестоимости и начального вложения, представленный в процентах и есть РНП.

Определить СНП достаточно легко, все данные можно получить в бухгалтерских отчетах.

Рассчитывают несколько видов рентабельности: продаж, продукции, активов, капитала и так далее, для которых есть свой порядок расчета. Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Существующие способы определения рентабельности преследуют свои цели и используют различные отчетные показатели.

Это затратный показатель, позволяющий оценить объем прибыли на рубль затрат:

Rод = Прибыль от реализации/себестоимость.

Рентабельность оборотных средств характеризует эффективность вложенного в оборотный капитал рубля.

Rок = Чистая прибыль/Оборотный капитал

Чем выше коэффициент, тем оборотный капитал эффективнее используется.

Полученная прибыль еще не признак эффективной деятельности. Необходимо рассчитать более подробно прочие финансовые показатели.

Rок=Чистая прибыль/Основной капитал

Коэффициент отражает какая доля чистой прибыли приходится на единицу основного капитала компании.

Коэффициент, характеризующий чистую прибыль в объеме валовой выручке, показывает финансовую эффективность деятельности. За финансовый результат можно принимать разные показатели прибыли.

Нормативное значение рентабельности продаж зависит от ряда особенностей, например, отраслевой принадлежности.

Порог рентабельности еще называют точкой безубыточности, характеризующий такой уровень деловой активности, при котором сумма затрат равна сумме доходов и помогает рассчитать запас финансовой прочности компании:

Пр = Пос затраты/К валовой маржи

Коэффициент валовой маржи находится по формуле:

Вм = (Валовая выручка — Переменные затраты)/Валовая выручка

При планировании и прогнозировании многие руководители берут это за основу принятия решений, когда требуется вести бизнесс таким образом, чтоб этот порог не превысить.

Показывает на сколько потраченные на бизнес средства окупаемы, отражает сколько прибыль получается на один вложенный рубль. Применяется для анализа эффективности затрат.

Показатель определяется следующим образом:

Рз = Прибыль/Декапитализированные расходы.

Аддитивные используются, когда показатель рассчитывается как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Применение данных моделей приводят к комбинированным или смешанным моделям. Для полного факторного анализа рентабельности применяются многофакторные модели, в которые включены разные коэффициенты рентабельности.

Чистая прибыль- это довольно сложная экономическая категория. Ее изучением занимаются лучшие умы современности, причем как отечественные, так и зарубежные.

На менеджменте компании лежит высокая ответственность по управлению предприятием таким образом, чтоб бизнес генерировал максимальную прибыль. Потому что собственники всегда желают получать дивиденды.

Таким образом, перед руководством стоит важная задача по управлению доходами и расходами таким образом, чтоб первых было больше, а вторых как можно меньше. Учитывая, что при расчете чистой прибыли учитываются все прямые, переменные и косвенные затраты

Под чистой прибылью хозяйствующего часть следует понимать долю валовой выручки, за минусом расходов на выплату заработной платы и налоговых платежей.

Получение прибыль главная цель деятельности коммерческой организации.

Генерирование прибыли достаточно сложный процесс, лишь немногие собственники обладают необходимыми навыками и умением принимать правильные управленческие решения.

Теоретически прибыль является составляющей балансовой прибыли компании, остающаяся в распоряжении собственников, которая далее может быть распределена по их усмотрению. Показатели чистой прибыли невероятно важны для каждого предприятия, ведь на них в большей степени ориентируются инвесторы.

Определить чистую прибыль достаточно просто. Сначала необходимо определить период, за который будут производиться расчёты.

Чистая прибыль находится по формуле:

ЧП = Финансовая прибыль + Валовая прибыль+ Другая прибыль — Обязательные налоговые платежи.

Основной законодательной базой, регламентирующей распределение чистой прибыли, является ФЗ «Об обществах с ограниченной ответственностью».

Распределение прибыли организация может осуществлять ежеквартально, один раз в шесть месяцев или ежегодно. Решение принимается на общем собрании участников. Чистая прибыль, как мы выяснили, является финансовым результатом компании.

Собственники бизнеса могут распределить ее на следующие цели:

- выплата дивидендов

- финансирование бизнеса в виде вложений в основной или оборотный капитал

- резервный капитал и далее

Кроме того, акционерные общества, выпускающие акции и торгующие ими на бирже заинтересованы в выплате дивидендов, так как это основной показатель, на который ориентируются инвесторы при вложении своего капитала.

Опытные собственники понимают, когда следует прибыль извлекать, а когда вкладывать. Пока бизнесу есть куда расти и развиваться, нецелесообразно будет выводить капитал, когда можно его авансировать.

Поэтому изучение рынка, конкурентов и перспектив развития дает определенные данные об этапах деятельности и возможном достижении максимальных объемов производства.

В этот момент компания не сможет уже активно и динамично развиваться, а перейдет в фазу застоя и тогда следует чистую прибыль выводить в виде дивидендов.

Объем чистой прибыли отчетного периода не дает полной информации, по причине того, что не все доходы и расходы учитываются. В свою очередь, эта строка отчетности характеризует деятельность достаточно показательно.

Чистая прибыль есть главный показатель , характеризующий деятельность хозяйствующего субъекта. Этот показатель интересует кредиторов в целях изучения кредитоспособности, контрагентов для определения благонадежности и акционеров для расчета эффективности.

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

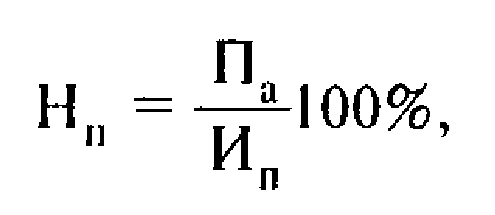

Для понимания успешности деятельности предприятия одним из основных критериев является величина прибыли. В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия. Существует понятие нормы прибыли, формулу расчета и экономическую сущность которой рассмотрим ниже.

В Постановлении Правительства РФ от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» дано определение нормы чистой прибыли как отношения суммы чистой прибыли к сумме выручки без учета налога на добавленную стоимость и акцизов, включенных в цену реализации товаров или услуг предприятия.

Норма прибыли показывает, сколько копеек прибыли приходится на каждый рубль выручки. Данный показатель позволяет оценить, насколько эффективно соотношение затрат предприятия и полученных от продаж средств.

Норма прибыли = Чистая прибыль / Выручка

В числителе стоит показатель чистой прибыли, который является конечным показателем прибыльности предприятия, отчищенным от всех возможных расходов.

По строкам формы 2 «Отчет о прибылях и убытках» формула рассчитывается как:

Чистая прибыль = Прибыль (убыток) до налогообложения – Текущий налог на прибыль – Изменение отложенных налоговых обязательств – Изменение отложенных налоговых активов – Прочее

В знаменателе стоит показатель выручки, отражающий сумму полученной предприятием выручки от реализации товаров и услуг в данном отчетном периоде, за вычетом налога на добавленную стоимость и акцизов. В форме 2 «Отчет о прибылях и убытках» данный показатель отражен по строке 2110 «Выручка».

Норма прибыли применяется руководством компании для:

- отслеживания динамики рентабельности бизнеса, когда показатель сравнивается с предыдущими периодами;

- сравнения эффективности деятельности филиалов, подразделений или дочерних зависимых обществ компании для целей анализа эффективности того или иного актива и последующего решения о трансформации структуры портфеля активов;

- бенчмарк с другими предприятиями отрасли, если известна средняя норма прибыли для аналогичных компаний, что позволяет сохранять или достигать конкурентные преимущества по цене при низких издержках;

- ожидаемая норма прибыли используется для принятия решения о запуске или отказе от инвестиционного проекта или при выборе из нескольких инвестиционных проектов, когда предпочтение отдается инвестиции с наивысшей нормой прибыли.

Норма прибыли формируется отношением двух показателей доходности, соответственно, факторы, влияющие на числитель и знаменатель, оказывают влияние и на итоговое значение.

Числитель, выручка, зависит от объема продаж в натуральных единицах измерения и от цены реализации товаров или услуг компании. В то же время ценовая политика компании, установленные правила по оплатам – с отсрочками, авансовыми платежами и так далее – оказывают влияние и на объем продаж.

Чистая прибыль зависит как от цены и объема продаж, так и от всех затрат, понесенных предприятием в процессе хозяйственной деятельности, как производственных, так и связанных с другими обеспечивающими процессами в компании.

Так, компания может реализовывать большие объемы продукции по приемлемым для неё ценам, но если при этом себестоимость очень высока и прочие затраты также выше, чем их приемлемый уровень, то весь эффект от больших продаж будет нивелирован неэффективными процессами производства и управления.

Норма прибыли является одной из характеристик деловой активности компании и используется не только при прогнозных расчетах, но и для оценки целесообразности инвестиций в фирму. Рассмотрим, что собой представляет этот показатель и как рассчитывается.

Норма чистой прибыли (или коэффициент чистой рентабельности) — измеряемое в процентах отношение чистой прибыли к выручке (постановление Правительства РФ от 25.06.2003 № 367). Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Его следует отличать от иных показателей нормы прибыли (рентабельности), рассчитываемых от других баз, например, от:

Далее для краткости будем называть норму чистой прибыли нормой прибыли, а иные показатели нормы прибыли — показателями рентабельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

Реальные значения нормы прибыли в немалой степени зависят от отрасли, в которой осуществляется деятельность, и конкретных условий работы того или иного юрлица. Если имеет место убыток или нулевая прибыль, данный показатель не рассчитывается.

Норму прибыли можно использовать не только для оценки величины дохода, получаемого с каждого рубля выручки, но и для иных целей, таких как:

Таким образом, норма прибыли представляет интерес:

- для собственников;

- инвесторов;

- банков и заимодавцев;

- руководства и финансово-экономической службы самого юрлица.

Перечисленным лицам также полезно знать величину коэффициентов ликвидности, характеризующих субъекта. Читайте о них в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Формула расчета нормы прибыли представляет собой выраженное в процентах (путем умножения на 100) частное от деления суммы чистой прибыли на величину выручки от реализации, очищенной от налогов (НДС и акцизов), за один и тот же период.

В условных обозначениях формула имеет следующий вид:

Нп = 100 х ЧП / Выр,

где: Нп — норма прибыли;

ЧП — величина чистой прибыли;

Выр — сумма выручки без НДС и акцизов.

Данные для расчета берут из отчета о финрезультатах. Его действующая форма утверждена приказом Минфина России от 02.07.2010 № 66н. Выраженная через номера строк полной формы этого отчета (приложение 1 к приказу № 66н), вышеприведенная формула будет выглядеть так:

Нп = 100 х стр. 2400 / стр. 2110,

где: Нп — норма прибыли;

2400 — номер строки отчета о финрезультатах, в которой показана величина чистой прибыли;

2110 — номер строки отчета о финрезультатах, в которой показана сумма выручки без НДС и акцизов.

Отчет о финрезультатах может составляться по упрощенной форме (приложение 5 к приказу № 66н), в которой номера строк не указаны, но все необходимые для расчета данные присутствуют.

С наименованиями строк, содержащих эти данные, формула получится такой:

Нп = 100 х Чистая прибыль / Выручка,

где: Нп — норма прибыли.

При необходимости проанализировать рассматриваемый показатель за ряд предшествующих лет может понадобиться сделать его расчет по той форме отчета о финрезультатах, которая действовала до отчетности за 2011 год и называлась отчетом о прибылях и убытках. Это форма была утверждена приказом Минфина России от 22.07.2003 № 67н, и номера строк в ней имели другую нумерацию.

С номерами этих строк формула выглядит так:

Нп = 100 х стр. 190 / стр. 010,

где: Нп — норма прибыли;

190 — номер строки отчета о прибылях и убытках, в которой показана величина чистой прибыли;

010 — номер строки отчета о прибылях и убытках, в которой показана сумма выручки без НДС и акцизов.

О том, какие еще данные можно получить из отчета о финрезультатах, читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Норма чистой прибыли — показатель, достаточно важный для оценки инвестиционных возможностей хозсубъекта и перспектив регулирования цен продажи. Его расчет несложен, но зависит от качества данных, участвующих в расчетной процедуре.

Важный показатель эффективности деятельности бизнеса – это норма прибыли (НП). Этот критерий наглядно показывает, сколько прибыли приносит каждый вырученный рубль. Разберемся, как рассчитать норму чистой или валовой прибыли за заданный период – формулы приведены далее.

Норма чистой прибыли – значение в управленческом учете

При анализе успешности и активности финансово-хозяйственной деятельности компании используются различные показатели. Одним из них является норма чистой прибыли (НЧП). Согласно Постановлению Правительства № 367 от 25.06.03 г. под НЧП в процентах понимается уровень доходности организации, который выражается путем отношения полученной чистой прибыли за период к величине выручки. При этом из суммы выручки исключаются НДС и акцизы.

Еще одно наименование этого показателя – это коэффициент чистой рентабельности. Кроме того, существуют такой критерий, как норма прибыли (рентабельности), определяемый путем соотношения прибыли к заданной базе. В роли последней обычно выступают суммы активов (рентабельность активов), капитала (рентабельность капитала), издержек (рентабельность затрат), инвестиций (рентабельность инвестиций) и т.д. Далее мы рассмотрим, как рассчитать НЧП.

Показатель НЧП позволяет управленцам оценить уровень доходности организации. Чем выше значение, тем, соответственно, больше извлеченная прибыль и эффективнее управление бизнесом. Как правило, при вычислении используется нижеприведенная методика.

НЧП = ЧП / В, где:

- ЧП – это значение чистой прибыли по стр. 2400,

- В – значение выручки по стр. 2110.

Все данные берутся из бухгалтерского отчета по ф. 2. Величину чистой прибыли также можно найти в ф. 2 «О финрезультатах» предприятия за заданный период. Этот показатель определяется так:

- ЧП по стр. 2400 = Прибыль или убыток до налогообложения по стр. 2300 – Текущий налог с прибыли по стр. 2410 – Изменение ОНО по стр. 2430 – Изменение ОНА по стр. 2450 – Прочие суммы по стр. 2460.

Обратите внимание! Если компанией получен за отчетный (налоговый) период убыток по итогам хоздеятельности, показатель НЧП можно рассчитать по общему алгоритму, но при этом его значение будет отрицательным. Учитывая, что успешный уровень доходности характеризуется высокими показателями НЧП, в такой ситуации нельзя говорить об эффективности бизнеса.

Термин норма валовой прибыли (НВП) рассчитывается по аналогии с НЧП, но составными частями формулы будут не чистая прибыль и выручка, а валовая прибыль и выручка. Показатель характеризует, сколько прибыли получено предприятием непосредственно от продаж, то есть до того, как учтены все прочие, сопутствующие основной деятельности, расходы и доходы.

- ВП – это значение финансового результата по стр. 2100 отчета ф. 2,

- В – это значение выручки по стр. 2110.

НВП означает эффективность основной деятельности бизнеса, без учета коммерческих и управленческих издержек, выданных и привлеченных займов, а также дополнительных направлений работы предприятия.

Оба показателя помогают оценить в динамике абсолютные и относительные отклонения в рентабельности всей компании или по ее подразделениям, выявить расхождения по сравнению со среднеотраслевыми статистическими значениями; сделать долгосрочные и краткосрочные корректировки управления бизнесом. Помимо различных прогнозных расчетов НЧП позволяет регулировать ценообразование, а НВП – оценить успешность инвестиционной и финансовой деятельности. Для повышения точности анализа показатели рекомендуется использовать комплексно.

Определение и формулы расчета нормы чистой прибыли

Получение прибыли – главная цель работы любой компании. Оценить эффективность ее достижения позволит расчет нормы чистой прибыли, относительного показателя, который демонстрирует, сколько прибыли содержится в каждом рубле выручки. Оптимальным является значение на уровне 8-20 %. Но оно может быть и выше.

Получение прибыли – естественное ожидание от результата ведения деятельности любого предприятия. Это разница между доходами и расходами, которая выражается в денежном эквиваленте. В зависимости от методов расчетов, прибыль может быть разной (бухгалтерской, балансовой, маржинальной, номинальной, реальной, от конкретных операций).

Норма чистой прибыли (НЧП) – относительный показатель, который используется для оценки целесообразности инвестирования в фирму и при прогнозировании дальнейшего развития компании. Это отношение чистой прибыли к выручке компании. Используется как показатель доходности от ведения деятельности компании, позволяет оценить эффективность бизнес-процессов и управления в целом.

Простыми словами: Показатель означает, какова доля чистой прибыли в каждом рубле выручки.

НЧП определяется по формуле:

- Пч – чистая прибыль;

- В – выручка за вычетом НДС и суммы активов.

Формула расчета по балансу:

- Стр. 2400 – значение строки 2400;

- Стр. 2110 – значение строки 2110.

Значение строки 2110 получают как разницу между суммой по кредиту счета 90 и НДС с акцизами, а 2400 – как разницу между 2110 и всеми расходами.

Особое место в системе расчетов занимает чистая прибыль. Это доход компании за вычетом всех издержек (налогов, сборов, прочих отчислений в бюджет). Его размер определяет эффективность деятельности всей компании. Чем выше показатель, тем лучше.

Для расчета используется несколько формул.

- В – выручка;

- С – себестоимость товаров/работ/услуг;

- РУ – управленческие расходы;

- РК – коммерческие расходы;

- РП – прочие расходы;

- Н – налоги.

- ПНД – прибыль до налогообложения;

- Н – налоги.

Есть также другие варианты расчета этого показателя, но все они дают один и тот же результат.

В балансе чистая прибыль отражается в строке 2400. Рассчитывается как:

ПЧ (стр. 2400) = с. 2110 – с.2120 – с. 2210 – с.2220 – с.2310 – с.2320 – с.2330 – с.2340 – с.2350 – с.2410, где:

- С. 2110 – значение строки 2110 (выручка);

- С. 2120 – значение строки 2120 (себестоимость продаж);

- С. 2210 – значение строки 2210 (коммерческие расходы);

- С. 2220 – значение строки 2220 (управленческие расходы);

- С. 2310 – значение строки 2310 (доходы от участия в организациях);

- С. 2320 – значение строки 2320 (проценты к получению);

- С. 2330 – значение строки 2330 (процент к получению);

- С. 2340 – значение строки 2340 (прочие доходы);

- С. 2350 – значение строки 2350 (прочие расходы);

- С. 2410 – значение строки 2410 (налог на прибыль).

Рис. 1. Доля прибыли по отношению к выручке

Чистая прибыль – то, что остается для дальнейшего развития компании. Она влияет на платежеспособность предприятия, характеризует его финансовую устойчивость и надежность.

Считается хорошим знаком норматив прибыли на уровне 8-20 %. Однако нужно стремиться к максимальной величине: чем выше показатель, тем эффективнее работает компания. Но единого значения, которое бы подошло для всех организаций, нет.

Внимание! Значение НЧП во многом зависит от сферы деятельности компании, особенностей бизнеса, технологических процессов, условий работы и прочих внешних и внутренних факторов.

Показатель не может быть отрицательным. Это всегда положительное число. Его измеряют в процентах.

Важно! При убытке (отрицательном показателе прибыли) НЧП не рассчитывается. В этом нет смысла.

Рассчитывать показатель лучше всего за несколько лет, чтобы иметь возможность проанализировать его в динамике. Для примера найдем НЧП за последние 7 лет работы условной компании. Все данные можно скачать в табличном виде в Excel.

Таким образом, НЧП на предприятии за последние 7 лет была в рекомендуемых пределах. Однако в течение этого времени наблюдаются скачки значения в диапазоне 10,4-20,5 %.

Рис. 2. Изменения НЧП

Для чего нужно считать НЧП? Экономический смысл коэффициента

Показатель представляет интерес для собственников бизнеса, приглашенных управляющих, банков, инвесторов, других заинтересованных лиц.

Собственникам и управленцам он нужен для оценки финансового положения компании, поиска возможностей для привлечения инвестиций, оценки внутренней ситуации на фирме, проведения конкурентного анализа. Он используется для составления прогнозов, регулировки цен на товары и услуги, выявления скрытых возможностей финансирования, оценки финансовой устойчивости. Если показатель слишком низкий или высокий, то в первую очередь стоит оценить адекватность цен, сравнить их с прямыми конкурентами. Если цены находятся на приемлемом уровне, значит, дело в неэффективном управлении или кризисе.

Банки и инвесторы интересуются НЧП для оценки целесообразности вложений в бизнес. Это вспомогательный показатель, который нужен для представления полной картины о финансовом положении компании и позволяет увидеть, если фирма приносит убытки. Помимо нормы чистой прибыли, в расчет берутся значения рентабельности (инвестиций, капитала, затрат, активов).

Справка! Если компания собирается брать кредит в банке, то его процентная ставка не может быть выше НЧП. В противном случае обслуживание долга окажется неподъемной ношей.

Банки рассчитывают значение показателя с этой же целью – оценить платежеспособность потенциального клиента. После нахождения НЧП становится понятно, сможет ли предприятие выплачивать проценты при сохранении текущего уровня цен.

Норма чистой прибыли является вспомогательным показателем для оценки финансовой устойчивости компании, он выражается в процентном отношении чистой прибыли к выручке. Полезен для собственников и управляющих бизнесом, банков и потенциальных инвесторов.

Норма прибыли является одним из наиболее существенных показателей успешности предприятия. Она влияет на определение стоимости выпускаемой продукции. С ее помощью можно своевременно реагировать на колебания предложения и спроса. Норма прибыли наглядно демонстрирует, каким образом за некий определенный период времени изменилась величина капитала, внесенного в проект. Измеряется в процентах.

Приступая к расчету, в первую очередь следует определить общее количество вложенных в производство авансовых средств (Да). Для этого нужно сложить стоимость производства (Сп) и средства, потраченные на выплату заработной платы специалистам (Зп). В стоимость производства следует включить расходы, непосредственно связанные с производством товаров или предоставлением услуг. К ним относятся стоимость расходных материалов, сырья, оборудования, инструментов, а также объектов интеллектуальной собственности.

Приступая к расчету, в первую очередь следует определить общее количество вложенных в производство авансовых средств (Да). Для этого нужно сложить стоимость производства (Сп) и средства, потраченные на выплату заработной платы специалистам (Зп). В стоимость производства следует включить расходы, непосредственно связанные с производством товаров или предоставлением услуг. К ним относятся стоимость расходных материалов, сырья, оборудования, инструментов, а также объектов интеллектуальной собственности.

В качестве расчетного периода обычно принимается календарный год, поэтому для калькуляции нужно использовать значение годовой прибыли (Пв), то есть всего совокупного дохода, полученного предприятием за год, за вычетом расходов, понесенных за этот же период.

Формула для определения нормы прибыли (Нп) в таком случае будет выглядеть следующим образом:

Нп=Пв/(Да)= Пв/(Сп+Зп) х 100, где

Пв – объем годовой прибыли;

Да – средства, вложенные в производство;

Сп – стоимость производства;

Зп – заработная плата.

Чем выше в результате оказалась норма прибыли, тем рентабельнее, а, значит, и финансово успешнее анализируемое предприятие.

С помощью нормы прибыли можно определить финансовое здоровье компании. При этом анализу подлежат три основных показателя:

- Прибыль, позволяющая дать оценку финансовому результату деятельности предприятия.

- Рентабельность продукции, то есть отношение ее стоимости к количеству средств, потраченных на ее производство.

- Рентабельность активов, то есть отношение прибыли к стоимости основных и оборотных фондов предприятия.

Кроме того, норма прибыли наглядно демонстрирует степень активности владельцев капитала, и даже их лояльность к соблюдению законодательных норм в области бизнеса.

На этот важный экономический показатель серьезное воздействие способны оказать две группы факторов:

На этот важный экономический показатель серьезное воздействие способны оказать две группы факторов:

К первым относятся:

- масса прибыли. Главным фактором, определяющим размер прибыли, является ее масса. Любые мероприятия, приводящие к ее росту, выгодно сказываются на результатах деятельности предприятия;

- структура понесенных затрат. Норма прибыли также зависит и от состава расходов;

- оборачиваемость капитала. Чем она выше, тем быстрее его владелец вернет назад свои вложения. Повышение количества оборотов вызывает увеличение объемов производства и прибыли;

- сокращение издержек. Серьезное значение для нормы прибыли имеет экономия затрат. Внедрение новых технологий и сокращение издержек снижают себестоимость производимой продукции, вызывая рост прибыли;

- масштабность производства. Крупные игроки имеют весьма существенные преимущества перед своим более мелкими собратьями. В рамках крупного концерна увеличение выпуска одного из видов продукции позволяет одновременно снижать расходы на ее изготовление за счет новейшего технологического оснащения и более детального разделения труда.

К рыночным факторам относятся:

В первую очередь на изменение прибыли влияют сложившиеся рыночные цены на продукцию или услуги предприятия. На них, в свою очередь, оказывают давление спрос и предложение. А те находятся под влиянием конкуренции. Все эти факторы тесно взаимосвязаны друг с другом, но по-разному отражаются на прибыльности предприятия.

Конкуренция способствует уравниванию рыночной стоимости в любой из хозяйственных отраслей. В результате одинаковые товары продаются по схожим ценам. Это означает, что больший объем прибыли получают игроки с наименьшей себестоимостью.

В самой выгодной позиции находятся крупные монополии, которые имеют возможность диктовать рынку цены на собственные товары, получая при этом монопольную сверхприбыль.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.