Сегодня предлагаем вашему вниманию статью на тему: "налоговая декларация по налогу на прибыль организаций в 2019 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Декларация по налогу на прибыль (ежемесячно) за 2019 г.

Раздел обновлен 22 февраля 2019 г.

Представлять ежемесячные декларации по налогу на прибыль должны организации на ОСН:

- подавшие в ИФНС до начала отчетного года уведомления о переходе на уплату авансов по фактической прибыли;

- уплачивающие и ранее авансы по факту и не уведомившие ИФНС о переходе на иной способ уплаты авансов.

Подавать декларации по итогам месяца должны и ОП вышеназванных организаций.

Бланк декларации по налогу на прибыль можно скачать через систему КонсультантПлюс. Ознакомиться с формой декларации вы можете ниже.

Декларацию нужно подать в ИФНС по месту нахождения организации, а также по месту нахождения каждого ее ОП (п. 1 ст. 289 НК РФ).

Организации, являющиеся крупнейшими налогоплательщиками, представляют декларации в ИФНС по месту учета в качестве «крупняка».

Если среднесписочная численность работников организации за предшествующий календарный год превысила 100 человек, то организация обязана представить декларацию по налогу на прибыль в электронном виде (п. 3 ст. 80 НК РФ). Если же среднесписочная численность не превышает этого значения, то декларацию можно сдать на бумаге.

Декларации по итогам отчетных периодов (месяца, двух месяцев и т.д.) нужно представить не позднее 28 числа месяца, следующего за отчетным периодом (п. 3 ст. 289 НК РФ).

Декларацию по итогам года необходимо подать не позднее 28 марта года, следующего за отчетным годом (п. 4 ст. 289 НК РФ).

При нарушении срока подачи декларации по итогам года организации будет начислен штраф на сумму, как минимум, 1000 руб. (п. 1 ст. 119 НК РФ). Причем, если просрочка составит более 10 рабочих дней, то организации также будут приостановлены операции по ее банковским счетам (пп. 1 п. 3 ст. 76 НК РФ).

Рассчитать сумму штрафа за просрочку сдачи декларации вам поможет наш Калькулятор.

Если же организация «просрочит» сдачу декларации по итогам отчетного периода, то ей грозит штраф в размере 200 руб. (п. 1 ст. 126 НК РФ, Письмо ФНС от 22.08.2014 N СА-4-7/16692). И блокировать счет, вне зависимости от длительности «просрочки», налоговики не должны (Письмо Минфина от 19.08.2016 N 03-11-03/2/48777, Письмо ФНС от 11.12.2014 N ЕД-4-15/25663).

Состав декларации зависит от периода, за который подается декларация:

Другие подразделы/листы/приложения включаются в состав декларации при наличии соответствующих доходов/расходов/убытков/операций.

Заполнение налоговой декларации по налогу на прибыль

Расскажем об общих требованиях к заполнению декларации по налогу на прибыль:

- Декларация заполняется чернилами черного/синего/фиолетового цвета.

- Страницы нумеруются, начиная с Титульного листа – ему присваивается номер «001».

- Текстовые поля декларации заполняются заглавными печатными буквами.

- Стоимостные показатели указываются в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля.

- Ошибки, допущенные в декларации, нельзя исправлять при помощи корректирующего или иного аналогичного ему средства.

- Нельзя распечатывать декларацию двусторонним способом.

- Скрепление листов декларации, приводящее к порче бумажного носителя, недопустимо.

- Если организация представляет первичную декларацию, то в поле «Номер корректировки» она должна указать «0–». При подаче первой уточненной декларации указывается «1–», второй – «2–» и т.д.

Более подробно ознакомиться с правилами заполнения декларации по налогу на прибыль можно в Порядке, утвержденном Приказом ФНС от 19.10.2016 N ММВ-7-3/572@ (далее — Порядок).

Некоторая информация указывается в декларации в виде кодов. Так, к примеру, кодируется период, за который представляется декларация (Приложение № 1 к Порядку):

Налоговая декларация по налогу на прибыль на 2018-2019 годы

Декларация по налогу на прибыль сдается всеми организациями. Данный раздел нашего сайта посвящен многочисленным нюансам заполнения налоговой декларации по налогу на прибыль. Воспользуйтесь нашими подсказками, ведь от того, что и как вы отразите в декларации, зависит, сколько денег вы заплатите в бюджет.

Декларация по налогу на прибыль — такой изменчивый бланк

Бланк декларации по налогу на прибыль не отличается постоянством. За последние 10 лет декларация по налогу на прибыль менялась 8 раз: в 2006, 2007, 2008, 2010, 2011, 2012, 2014 и 2016 годах!

К сожалению, без этого не обойтись, ведь ФНС обновляет форму не по собственной прихоти: корректировки обусловлены изменениями в налоговом законодательстве. Декларация по налогу на прибыль в 2018 году составляется на бланке, который был введен приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@, начиная с отчетности за 2016 год.

Где скачать форму декларации за 3-й квартал 2018 года?

Большинство компаний давно не заполняет декларацию по налогу на прибыль на бумаге: редко кто скачивает бланк, оформляет его на компьютере и распечатывает. Еще реже вписывают показатели от руки. Сегодня декларацию по налогу на прибыль все чаще формируют с использованием автоматизированных систем, а сдают через интернет.

И даже если она сдается в бумажном виде, заполнение все равно осуществляется в бухгалтерской программе. При этом некоторые программы не только обеспечивают соблюдение правил заполнения, но и могут провести проверку декларации по контрольным соотношениям, которые используют сами налоговики.

С одной стороны, все эти достижения в сфере информационных технологий нас несколько расслабляют, ведь если у компании есть договор с разработчиком ПО, то обновление бланка декларации по налогу на прибыль — забота последнего. А нам с вами остается лишь вовремя получать очередной релиз программы и делать обновление.

С другой стороны, хорошо, если разработчик — профессионал, на которого можно положиться. Тогда накладок не будет. А если нет? Советуем всё же перед тем, как приступать к оформлению отчетности за 3-й квартал 2018 года, удостовериться в том, что вы используете именно тот бланк, который утвержден для этого периода.

Действующую форму и образец заполнения декларации по налогу на прибыль с комментариями по составлению вы найдете в этой статье .

Порядок и пример заполнения декларации по налогу на прибыль

Налоговая декларация по налогу на прибыль организации — ее заполнение подчинено определенному алгоритму, строго по порядку заполнять ее листы нельзя. Почему? Во-первых, не все листы «самодостаточны», некоторые — взаимосвязаны: показатели, рассчитанные и указанные в одном листе, переносятся в другой, продолжая уже там участвовать в расчете налоговой базы и платежа.

Другие листы итоговые, и заполнить их можно только после того, как будет сформирована основная часть отчета. Поэтому подходить к заполнению декларации по налогу на прибыль следует, четко соблюдая порядок и последовательность.

Пошаговый алгоритм заполнения декларации, изложенный в доступной форме и понятный даже новичкам, приведен в статье «Каков порядок заполнения декларации по налогу на прибыль (пример)» .

Основным и чуть ли не самым важным листом «прибыльного» отчета является лист 02, в котором, происходит окончательный расчет налоговой базы, суммы налога и авансовых платежей. Именно поэтому мы отдельно остановились на заполнении строк этого листа декларации по налогу на прибыль.

Читайте о нем в статьях:

Не забудьте, что заполнять декларацию по налогу на прибыль нужно нарастающим итогом с начала года.

Нюансы заполнения «прибыльной» декларации за 3-й квартал 2018 года

С 2017 года утратил силу Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК 029-2007 (КДЕС, ред. 1.1) и начал действовать новый ОКВЭД2 ОК 029-2014 (КДЕС, ред. 2). Какое отношение это имеет к декларации по налогу на прибыль? Самое непосредственное: код по ОКВЭД следует указать на ее титульном листе.

Еще одним новшеством с 2017 года, которое действует и в 2018 году, для декларации по прибыли стало иное распределение сумм начисленного налога по бюджетам.

Какой код периода указывать на титульном листе за 3-й квартал 2018 года читайте здесь.

И еще один нюанс, на этот раз касающийся заверения отчета. Напомним, что с 7 апреля 2015 года круглая печать перестала быть обязательным атрибутом большинства организаций. Действующий порядок заполнения декларации по налогу на прибыль не требует проставления печати. Несмотря на это, не отказавшись официально от печати и сдавая декларацию по налогу на прибыль без ее оттиска, вполне реально столкнуться с отказом налоговиков в принятии отчета.

О том, как избежать подобных проблем, рассказывает эта статья.

Любую отчетность нужно не только правильно заполнить, но и своевременно сдать в ИФНС. Это касается и декларации по налогу на прибыль. Иначе последуют неприятности — штрафные санкции и даже блокировка счета.

Периодичность и сроки сдачи декларации по налогу на прибыль у различных предприятий могут отличаться. Зависят они от того, какой выбран порядок уплаты «прибыльных» авансов — обычный или по фактически полученной прибыли. В последнем случае придется отчитываться чаще.

О том, до какой даты нужно отправить отчет по прибыли за 3-й квартал 2018 года, читайте в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Подавать декларацию по налогу на прибыль обязаны не только плательщики этого налога, но и налоговые агенты. Об отчетных сроках для них мы также рассказываем на страницах нашего сайта.

О том, как отчитаться при преобразовании фирмы, узнайте здесь.

Нулевая или упрощенная декларация: как отчитаться в «мертвый» сезон?

У каждого предприятия возможны убыточные или бездоходные периоды, или вообще приостановление деятельности, особенно в кризис. А можно ли не отчитываться в случае отсутствия объекта налогообложения? К сожалению, нет, обязанность представлять декларацию по налогу на прибыль постоянная. А это значит, что придется сдавать нулевку.

Однако есть еще одна возможность отчитаться по «прибыли, которой не было». Заменить «стандартный» нулевой отчет может единая упрощенная декларация, но только при определенных условиях.

Разобраться в том, как выбрать одну из 2 деклараций: нулевую или упрощенную — вам помогут материалы нашего сайта:

Убыток — не всегда показатель серьезных финансовых проблем, зачастую он совершенно «безобиден» и оправдан, например, в начале деятельности предприятия. И все-таки убыток вызывает беспокойство: показывать его в отчете или замаскировать, и что будет, если все-таки показать?

И опасения эти не беспочвенны. Ведь налоговики, чья задача «вылавливать» и наказывать нарушителей налогового законодательства, по долгу службы обязаны ставить под сомнение законность получения убытка. А это значит, что они захотят удостовериться в том, что вы не завысили расходы, не скрыли выручку и не использовали какие-либо незаконные схемы.

О том, какие мероприятия проводят инспекторы по отношению к «убыточным» компаниям, читайте в публикации «Какие последствия отражения убытка в декларации по налогу на прибыль?».

А как быть, если убыток получен в предыдущих периодах и можно ли его нивелировать текущей прибылью? И снова изменения: в период 2017–2020 годов установлен особый порядок переноса убытков.

Для исправления ошибок предназначена уточненная налоговая декларация по налогу на прибыль. В некоторых случаях мы обязаны ее представить, а в других законом она не требуется и мы можем сдать ее по собственному желанию.

Если сравнивать с обычной декларацией, принципиальных отличий в оформлении уточненки нет — в ней просто необходимо скорректировать те показатели, которые привели к изменению суммы налога. Однако обстоятельств, при которых она оформляется, немало: после сдачи уточненки организация может прекратить свое существование, или перед сдачей отчета изменить «прописку», или ее обособки перейдут на уплату налога через ответственное подразделение.

Обо всех этих ситуациях, а также о последствиях представления уточненки читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Декларация по прибыли — один из самых сложных и трудоемких налоговых отчетов. Мы это понимаем и всегда готовы вам помочь. Читайте наши материалы, задавайте экспертам вопросы на форуме, смотрите наши видеоинструкции, заглядывайте почаще в рубрику «Декларация по налогу на прибыль»!

В 2019 году произойдут изменения по налогу на прибыль. В частности изменятся региональные ставки для некоторых компаний. В статье мы привели привели все новые ставки в удобной таблице.

Налог на прибыль платят компании, применяющие общую систему налогообложения. Компании, которые перешли на применение одного из специальных налоговых режимов, например, УСН или ЕНВД, не уплачивают этот налог. Порядок уплаты налога установлен главой 25 НК РФ. В ней предусмотрены разные ставки налога в зависимости от вида дохода, особенностей компании или ее местонахождения. Скачать таблицу со всеми ставками, актуальными для 2019 года, вы сможете ниже.

Ставки налога на прибыль в 2019 году для организаций

Сразу скажем, что в 2019 году ставки налога на прибыль не изменятся. Налогоплательщики будут рассчитывать налог по ставкам, действующим в 2018 году.

Общая ставка установлена в ст.284 НК РФ. Она равна 20%, из них:

- 3% налогоплательщики перечисляют в федеральный бюджет,

- 17% – в бюджет субъекта РФ.

Такое разграничение и ставки будут действовать до конца 2020 года.

Пример

ООО «Сфера» работает в Новосибирской области, льгот по налогу на прибыль в регионе не установлено. В первом квартале 2019 года компания получила доходы в размере 2 600 000 руб., а расходы составили 1 850 000 руб.

Налоговая база составляет 750 000 руб. (2 600 000 – 1 850 000). По итогам первого квартала ООО «Сфера» рассчитывает налог на прибыль:

- В федеральный бюджет – 22 500 руб. (750 000 * 3%),

- В бюджет Новосибирской области – 127 500 руб. (750 000 * 17%).

Всего компания заплатит 150 000 рублей.

Помимо общих ставок, НК РФ устанавливает еще ряд дифференцированных налоговых ставок. Их могут использовать определенные категории налогоплательщиков или компании, получающие определенные виды доходов.

Например, доходы с дивидендов облагаются по ставке 0% или 13%, в зависимости от доли компании в уставном капитале источника дивидендов. А иностранные компании платят налог с дивидендов по ставке 15%.

Доходы в виде процентов по муниципальным ценным бумагам старше трех лет облагаются по ставке 9%. Причем налог полностью перечисляется в федеральный бюджет.

По ставке 15% облагаются доходы по целому ряду ценных бумаг. А по российским ценным бумагам, учитываемым на счетах депо у иностранных держателей, доход облагается по ставке 30%.

Изменения с 2019 года. С этого года вступил целый ряд изменений по налогу на прибыль. Мы собрали все поправки в удобную таблицу с подсказками и советами, что изменить в работе.

Например, в составе расходов можно учитывать расходы на туристические путевки работникам. Налоговую базу можно уменьшить на стоимость проезда, проживания, питания, санаторно-курортного обслуживания и экскурсий не только работников, но и членов их семей. Правда, есть три ограничения:

- Учесть можно расходы на турпутевки по территории России,

- Максимальная сумма на каждого работника и его родственника – 50 000 рублей,

- Расходы на турпутевки вместе с затратами на добровольное личное страхование и медицинское обслуживание работников не должны превышать 6% расходов на оплату труда.

Льготные ставки по налогу на прибыль в 2019 году для юридических лиц

Налоговым кодексом предусмотрены льготные ставки. Их вводят на территориях субъектов РФ региональные власти. Для этого принимают соответствующий закон. Региональные чиновники ограничены двумя условиями:

- Они могут снижать налоговую ставку, по которой рассчитывается региональная часть налога. При этом в федеральный бюджет ставка остается равной 3%,

- Снижать ставку могут до 12,5%, ниже ставка налога опускаться не может.

С 2019 года льготы по налогу на прибыль сократятся. Власти субъектов теперь не смогут снижать ставки налога на прибыль по своему усмотрению. такое право у них будет только в отношении категорий налогоплательщиков, которые указаны в НК. Например, для резидентов особых экономических зон и участников региональных инвестиционных проектов.

Еще одна группа льготников – организации, осуществляющие свою деятельность на территориях особых экономических зон и на территории Крыма и Севастополя. Для этих компаний максимальная ставка по налогу на прибыль равна 13,5%.

Пониженные ставки, которые региональные власти ввели до начала 2018 года, можно применять до истечения их срока действия. Но есть оговорка. С 1 января 2023 года все прежние сниженные ставки утратят силу. Более того, на 2019 – 2020 год региональные власти вправе повысить ставку, которую ранее приняли.

Декларация по налогу на прибыль в 2019 году: заполнение и сдача

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

Прибыль считают нарастающим итогом с начала года.

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2019 году в виде таблиц.

1-й квартал 2019

до 28 января 2020

Инструкция по заполнению декларации по налогу на прибыль в 2019 году

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/[email protected] Изменения по сравнению с прежней формой декларации она претерпела значительные. Порядок заполнения декларации по налогу на прибыль в 2019 году — в приложении к приказу.

Действующая декларация по налогу на прибыль состоит из:

- титульного листа (лист 01);

- подраздела 1.1 Раздела 1;

- листа 02;

- приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 Раздела 1;

- приложения N 3, N 4, N 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения N 1 и N 2 к декларации.

- Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика “6”, который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе “Б” в поле для вида дохода теперь проставляются коды:

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- В листе есть строчки 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, строк для отражения убытков — текущих или переносимых в будущее, на этом листе нет

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В Приложении 2 к тому же листу есть поле для указания кодов налогоплательщиков.

Разберем на примере, как заполнить декларацию по налогу на прибыль за 2019 год по строкам.

Титульный лист заполняется данными об организации:

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

- Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

При уплате ежемесячных платежей:

- Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

- Код по месту учета.

- Код вида экономической деятельности. На примере Код ОКВЭД 52.24.1 — Розничная торговля хлебом и хлебобулочными изделиями.

- Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

Для нашего примера заполним 1 раздел построчно:

- 010 — код муниципального образования, на территории которого расположена фирма; узнать его можно в нашем справочном материале.

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК можно посмотреть здесь.

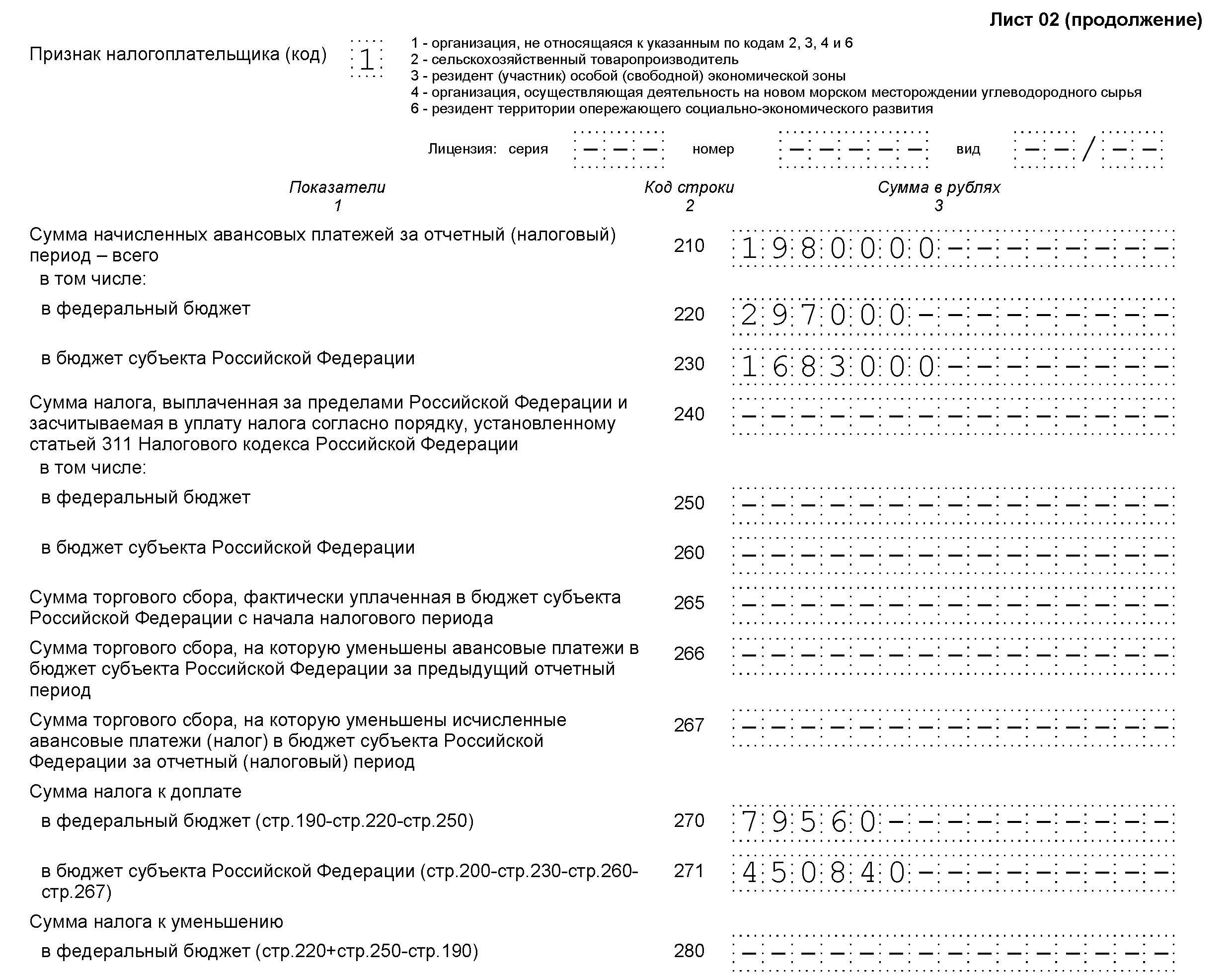

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам. Рассчитываются они так: прибыль за год минус прибыль за 9 месяцев умножить на ставку:

- в федеральный бюджет — 79560 рублей (строка 040);

- в региональный бюджет — 450840 рублей (строка 070).

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Заполняют фирмы при уплате налога на прибыль с дивидендов.

Заполненный Лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог 13 532 000 рублей;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080–110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140–170 — налоговые ставки (следует расчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

В продолжение Листа 02 нужно вписать авансовый платеж прошлого периода. Информацию о его сумме берут из отчетности за 9 месяцев. Так как мы заполняем отчетность за год, а налог считают нарастающим итогом, то, чтобы уплатить в бюджет положенную сумму (строка 180), нужно доплатить остаток. За этот период к доплате:

- 79 560 рублей — в федеральный бюджет (строка 270);

- 450 840 рублей — в бюджет субъекта (строка 271).

В приложении 1 к листу 02 детализируйте доходы по строкам:

- 010 — вся выручка за год.

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий.

Далее, итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — внереализационные доходы.

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

Предположим, что косвенный расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми.

- 080 — расходы, связанные с реализацией основного средства, а именно, остаточная стоимость (сведения переносим из строки 350 Приложения 3 к листу 02);

- 130 — сумма вышеперечисленных расходов.

Отдельно указываются расходы на амортизацию:

- 131, 132 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в Приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

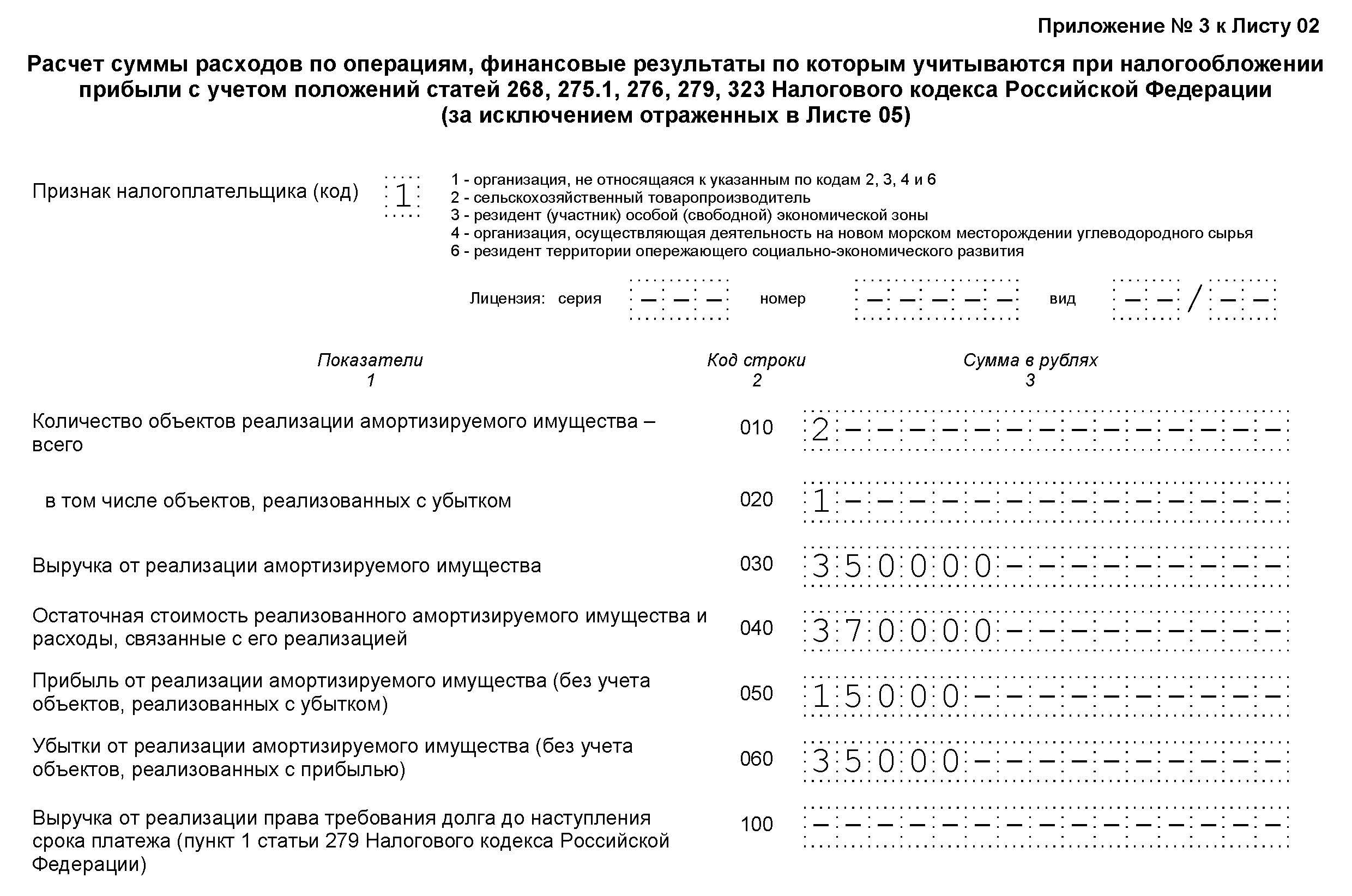

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебеторскую задолженность;

- несет расходы на обслуживание производства;

- имело доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

- 010 — количество проданных единиц;

- 030 — выручка от продажи;

- 040 — остаточная стоимость;

- 050 — прибыль, которая расчитывается как разница между выручкой и остаточной стоимостью.

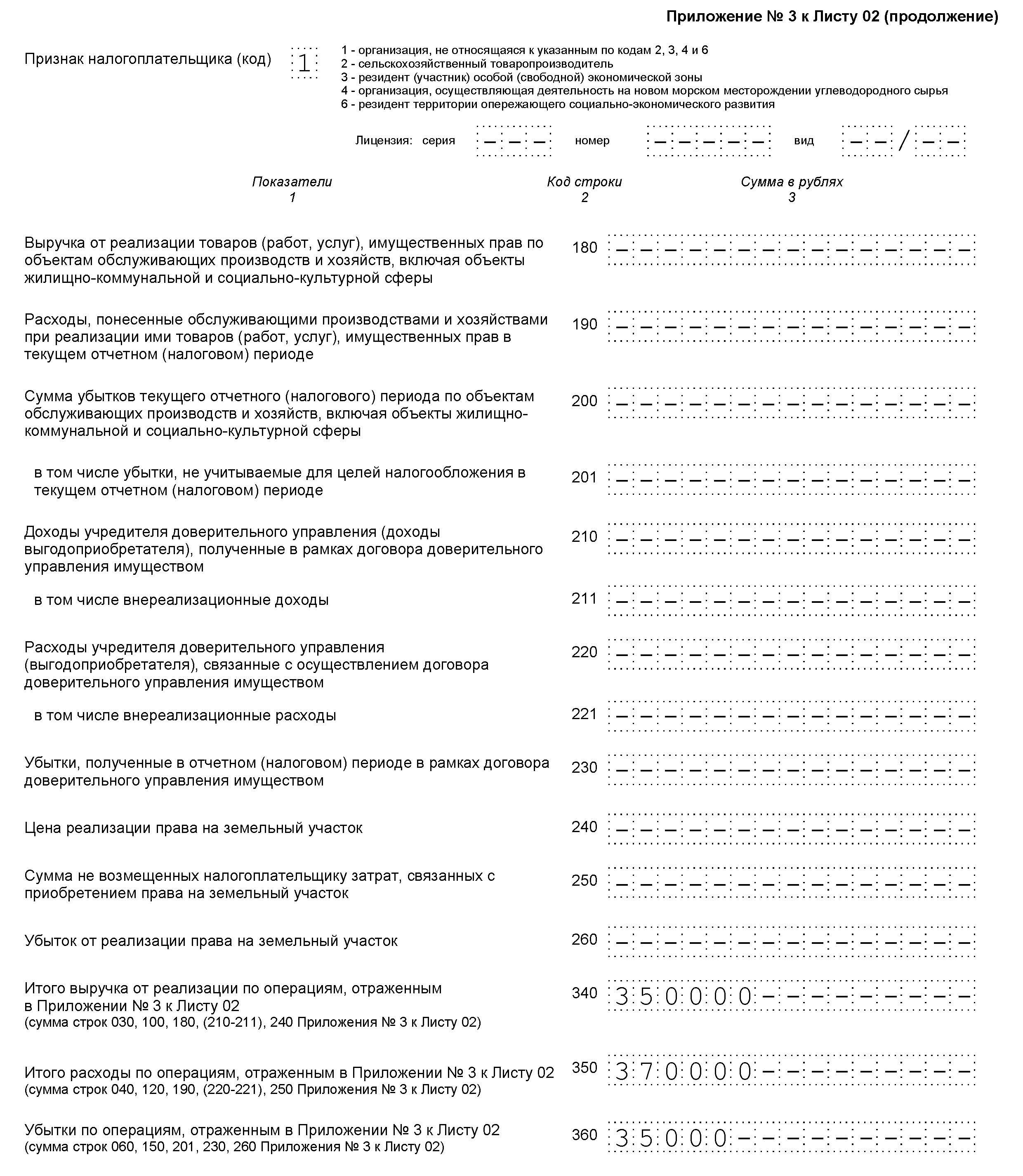

В продолжение Приложения 3 такие строки:

- 340 — суммарная выручка (копируем показатель строки 030, так как остальные поля пустые);

- 350 — расходы (копируем показатель строки 040, так как остальные поля пустые).

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» нужно доплатить разницу в бюджет и перечислить пени.

Налоговая декларация по налогу на прибыль организаций в 2019 году

файл электронной отчетности декларации по прибыли в новом формате. В бланк декларации по налогу на прибыль, возможно, внесут следующие изменения (проект Приказа ФНС России): Также планируют подкорректировать Порядок заполнения декларации: показатель по строке 150 Приложения N 4 к Листу 02 будет необходимо заполнять с учетом 50% ограничения для переноса убытков.

С отчета за 2019 год добавлены:

- Код «6» будут указывают организации — резиденты территорий опережающего социально-экономического развития.

- Код «3» будут указывают резиденты свободной экономической зоны по деятельности, связанной с включением организации в реестр резидентов свободной экономической зоны.

• Зарубежные компании, работающие на российском рынке через постоянное представительство, • Зарубежные юридические лица, имеющие доходы от источников в России. • Перечисляют авансы ежемесячно, исходя из фактической прибыли. Отчетный, налоговый период • Подраздел 1.1 с прочерками сумм налога к уплате.

2. Подраздел 1.1 с указанием суммы налога к уплате, 3. Лист 02 с обобщенными данными по расчету суммы налога, 4.

2. Расчет сумм авансовых платежей и налога.

2. Внереализационные доходы (строки 100 – 106).

• Доходы от реализации покупных товаров – указывают торговые предприятия, • Доходы от реализации имущественных прав и прочего имущества. • Строки 020 и 030 заполняйте, если ваша организация занята в сфере торговли. • Убытки, уменьшающие налоговую базу, • Ошибки прошлых налоговых периодов, уменьшающих налоговую базу текущего периода.

2. Привести суммы расходов в Приложении 2 к листу 02, 3. Заполнить прочие разделы, если есть соответствующие условия и особенности деятельности компании, 4.

Какие бывают сроки сдачи декларации по налогу на прибыль в 2019 году

Для некоторых организаций имеются особенности в заполнении отчета.

Образец новой формы декларации по налогу на прибыль 2019 года Как

Бланк из 4 разделов утвержден Приказом ФНС от октября 2019 года.

Подача осуществляется в двух видах: онлайн – на сайте региональной ФНС или в бумажном виде лично или через почту.

Особые правила формирования существуют для компаний, начисляющих торговые сборы и для субъектов бизнеса в Республике Крым.

Декларация по налогу на прибыль в 2019 году: пример заполнения

Лист 06 предназначен для негосударственных пенсионных фондов, лист 7 — для организаций, получающих целевое финансирование, в частности, для благотворительных фондов.

Поэтому проверьте в своем отчете, правильно ли вы посчитали доходы и расходы. Что проверить в декларации по налогу на прибыль 2017 Есть два вида доходов, из-за которых в декларациях встречаются ошибки, — выручка от услуг и штрафы должников. Две

Порядок заполнения декларации по налогу на прибыль

Актуально на: 24 января 2019 г.

Декларация по налогу на прибыль 2017/2019 Организации, являющиеся налогоплательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль. Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2017 — 2019 гг., утверждена Приказом ФНС России от 19.10.2016 № Важно помнить, что в 2019 году в обязательном порядке в состав Декларации включаются: Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения. Приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected] утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

По аналогии с приведенным нами образцом вы можете заполнить декларацию за 2017-2019 гг. Обратите внимание, что образец приведен для организаций, уплачивающих ежемесячные авансы в течение квартала.

Декларация по налогу на прибыль за 1 квартал 2019 года: образец заполнения при уплате ежемесячных авансовых платежей

- ежеквартально;

- ежемесячно исходя из фактической прибыли;

- ежемесячно исходя из прибыли, полученной в предыдущем квартале.

- за I квартал — не позднее 28 апреля;

- за полугодие — не позднее 28 июля;

- за девять месяцев — не позднее 28 октября;

- за год — не позднее 28 марта следующего года.

Пример заполнения приложения № 1 к листу 02 фрагмент декларации организации, осуществляющей оптовые продажи Образец заполнения листа 02 декларации по налогу на прибыль за 1 квартал 2019 года. Фрагмент заполнения данных по доходам, расходам и результату Образец заполнения листа 02 декларации по налогу на прибыль за 1 квартал 2019 года.

Фрагмент заполнения данных по расчет налога Автор: Ермаченко Александр — Независимый эксперт по налогообложению и бухучету. Основатель электронного сервиса Lkeeper проверит его и отправит онлайн.

Ваши персональные данные надежно защищены и зашифрованы по протоколу уровня SSL.

Мы аттестованы всоответствии с Законом №152-ФЗ «О персональных данных» и не передаем Ваши сведения третьим лицам.

Заполнение декларации по налогу на прибыль за 1 квартал 2019 года

Обязательное условие, при котором плательщику разрешена ежеквартальная подача отчетности и уплата налогов, — размер дохода за каждый из последних 4 кварталов должен быть в среднем не более 15 млн руб. (п. 3 ст. 286 НК РФ). Декларацию по прибыли 1 квартала разрешено сдавать на бумаге только плательщикам, чья среднесписочная численность за предыдущий год не превышала 100 человек.

Все остальные организации и предприниматели сдают отчетность по прибыли только в электронном виде (п. 3 ст. 80 НК РФ). Это общие правила оформления отчетности. Однако существуют дополнительные требования, которые должны соблюдаться при подготовке декларации по прибыли за 1 квартал 2019 года: ВАЖНО!

В декларации по прибыли за 1 квартал 2019 года в графе «код платежа» на титульном листе указывают значение 21.

руб. Рассчитаем налог: ((2 400 000 + 1 000 000) – (1 060 000 + 42 000)) х 20% = 459 600 руб.

и составим декларацию. Оформление титула – это внесение всех сведений о компании – основных реквизитов и полного названия. Оставшиеся незаполненными ячейки формы прочеркиваются.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.