Сегодня предлагаем вашему вниманию статью на тему: "кбк в платежном поручении по ндс в 2019-2020 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

В России налог на добавленную стоимость появился в 1992 году, а сама его история начинается с немецкого экономиста Вильгельма фон Сименсона, который в 1919 году предложил «облагороженный налог с оборота». В налоговой практике первыми стали взимать НДС французы в 1954 году, но не на территории своей страны, а в колонии Кот’д-Ивуар. На сегодняшний день НДС с различными модификациями существует в налоговой практике более 50 стран мира.

В законодательстве РФ НДС посвящена глава 21 НК РФ. Помимо этого, Минфин и ФНС постоянно выпускают письма и разъяснения для неоднозначных ситуаций.

Суть НДС — изъятие в бюджет части стоимости, добавленной на каждой стадии производства продукта или создания услуги. НДС относится к косвенным налогам, в отличие от прямых налогов, которые взимаются непосредственно с финансовых результатов деятельности налогоплательщика или его имущества, НДС закладывается в цену каждого товара. А фактическими плательщиками налога являются граждане, поскольку регулярно покупают товары или пользуются услугами. Бизнесмены, по сути, только передают сумму налога в государственные органы.

Плюс НДС как косвенного налога в том, что поступления от него в бюджет не иссякают: даже в кризисной ситуации населению нужно совершать покупки, пусть самые минимальные, только того, что необходимо для жизни.

Согласно ст. 143 НК РФ НДС обязаны платить организации, предприниматели и лица, перемещающие товары через границы Таможенного союза. От уплаты НДС освобождены налогоплательщики на спецрежимах, а также ряд компаний — организаторов крупных спортивных мероприятий в РФ.

НК РФ предусматривает освобождение от уплаты налога еще в нескольких случаях. Подробнее читайте в материале «Как правильно освободиться от НДС».

Объект обложения налогом — реализация товаров или оказание услуг, выполнение своими силами строительно-монтажных работ, ввоз товаров в РФ, передача товаров или выполнение услуг для собственных нужд компании (ст. 146 НК РФ).

Сумму НДС к уплате в бюджет налогоплательщик рассчитает как разницу между «исходящим» налогом (то есть налогом, предъявленным покупателям его товаров или услуг) и «входящим» (то есть тем, который выделили его поставщики в счетах-фактурах).

Основная ставка НДС в 2019 году увеличивается с 18%, действовавшей в 2018 году, до 20%. Для социально значимых товаров предусмотрены пониженные ставки налога: 10 и 0% (ст. 164 НК РФ). Кроме того, ряд процедур освобождены от налогообложения: образование, банковские, ритуальные, религиозные услуги, перевозка пассажиров.

Налоговый период по НДС — квартал. По итогам каждого квартала налогоплательщик сдает декларацию и уплачивает налог в бюджет.

ОБРАТИТЕ ВНИМАНИЕ! Декларация по НДС сдается только в электронном виде.

В 2019 году сроки сдачи отчетности по НДС и уплаты налога следующие:

- за IV квартал 2018 года – до 25.01.2019;

- за I квартал 2019 года — до 25.04.2019;

- за II квартал 2019 года — до 25.07.2019;

- за III квартал 2019 года — до 25.10.2019;

- за IV квартал 2019 года — до 27.01.2020.

Для того чтобы декларация прошла контроль в ФНС, а платежное поручение было верно исполнено банком, бухгалтер должен указать верные КБК НДС 2019 года.

Для взаимодействия с бюджетом есть прекрасный механизм, отражающийся в КБК — кодах бюджетной классификации. Чтобы не описывать в платежном поручении или декларации, по какому именно она сдается налогу и в какой конкретно бюджет, есть цифровые коды, которые строго регламентированы. Благодаря КБК каждый налог или отчет попадает на обработку в соответствующий госорган. КБК для госорганов и налогоплательщиков – как адрес, на который должен поступить налог или декларация.

КБК состоит из 20 цифр. В каждом КБК есть 4 группы цифр — носителей определенной информации.

Первые 3 цифры КБК (слева направо) содержат информацию об администраторе платежа, то есть о том, перед кем вы отчитываетесь в данный момент: для налоговых сборов это цифры 182.

Следующая цифра КБК — вид поступления: 1 — налог, 2 — безвозмездное поступление и так далее. Затем идут 2 цифры, обозначающие, за какой именно доход отчитывается налогоплательщик: 01 — прибыль и подоходный налог, 06 — имущественный налог, 08 — пошлина и т. д. Далее идут 5 цифр статей и подстатей доходов в бюджет.

Цифры 12 и 13 КБК характеризуют уровень бюджета: 01 — федеральный бюджет, 02 — бюджет субъекта страны, 03 — местный бюджет и т. д. Следующие 4 цифры — тип платежа: для налогов и сборов это 1000, для пеней — 2100, для штрафов — 3000.

Последние 3 цифры КБК обозначают экономическую деятельность в соответствии с Бюджетным кодексом: 110 — налоговый доход, 160 — отчисления на социальные нужды и т. д.

КБК по НДС в 2019 году следующие:

На товары, работы или услуги, реализуемые на территории РФ

182 1 03 01000 01 1000 110

182 1 03 0100001 2100 110

182 1 03 0100001 3000 110

На товары, ввозимые из Белоруссии и Казахстана

182 1 04 01000 01 1000 110

182 1 04 01000 01 2100 110

182 1 04 01000 01 3000 110

На товары, импортируемые в РФ из других стран (администратор — Федеральная таможенная служба)

153 1 04 01000 01 1000 110

153 1 04 01000 01 2100 110

153 1 04 01000 01 3000 110

Пример расшифровки КБК по НДС

182 1 03 01000 01 1000 110:

182 означает, что администратором платежа является ФНС;

1 — налоговый платеж;

03 — налог на продукцию или услуги, продаваемые на территории РФ;

01000 — статьи и подстатьи доходов согласно Бюджетному кодексу;

01 — налог уплачивается в федеральный бюджет;

1000 — это прямой платеж, а не пени (2100) или штраф (3000);

110 — платеж является доходом государства.

Как заполнить платежное поручение на уплату НДС по новым правилам?

Чтобы вы могли твердо знать, что исполнили свою обязанность по расчету и уплате НДС, мы расскажем вам, как правильно заполнить платежное поручение для перечисления налога в бюджет.

Начнем заполнять платежное поручение сверху вниз. Некоторые данные, например, название налогоплательщика, его ИНН, КПП, а также банковские реквизиты, бухгалтерская программа подставит в документ самостоятельно. Мы же акцентируем внимание на тех реквизитах, которые характерны именно для налоговых платежей вообще и конкретно для НДС.

Поле 101, в котором указывается статус плательщика, может принять значение 01 — если плательщик является юрлицом, 09 — если платит ИП (для ИП указание ИНН обязательно).

ОБРАТИТЕ ВНИМАНИЕ! Если вы платите НДС при ввозе импортных товаров, то в поле 101 должно стоять значение 06. Если выступаете налоговым агентом по НДС, то ставится код 02.

Сумма налога к уплате округляется до полного рубля (п. 6 ст. 52 НК РФ). Реквизиты получателя платежа, то есть ИФНС, к которой относится компания, можно получить на сайте инспекции или уточнить по телефону горячей линии ИФНС.

Вид операции для любых платежных поручений — 01. Очередность платежа для НДС — 5.

УИН в поле 22 — 0. Тип платежа (поле 110) отныне заполнять больше не нужно: банки примут платежку с пустым значением поля, как того и требует ФНС.

КБК по НДС для уплаты самого налога — 182 1 03 01000 01 1000 110 (товары или услуги реализуются в РФ), КБК для платежа НДС по импорту зависит от страны-импортера (182 1 04 01000 01 1000 110 для товаров из Белоруссии и Казахстана, для остальных стран — 153 1 04 0100001 1000 110).

Поле «Основание платежа» — ТП, платеж текущего периода. Далее нужно указать налоговый период — квартал, за который перечисляется налог. В поле «Номер документа» нужно поставить 0, а в поле «Дата документа» — дату подписания декларации по налогу.

ОКТМО в платежном поручении состоит из 8 или 11 знаков, его значение можно уточнить в ИФНС или интернете. Указывать его обязательно.

Назначение платежа рекомендуем указывать следующее: «1/3 НДС за _ квартал 20__ г. по сроку уплаты «___»________20___г.».

Обратите внимание: налог можно перечислять по частям, а можно одной суммой сразу. От чего это зависит, читайте в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?».

При перечислении пеней по НДС имеет значение, самостоятельно ли погашает неплательщик задолженность или по требованию ФНС. В первом случае в платежном поручении в поле «основание платежа» нужно поставить ЗД, а в назначении платежа УИН указать равным 0.

Если же погасить пени потребовали налоговики, то нужно в поле 22 «Код» привести номер УИН, указанный в требовании, а если в требовании его нет, тогда 0.

Основание платежа в данном случае — ТР. Срок уплаты — крайний срок для погашения задолженности перед бюджетом в соответствии с требованием инспекторов. Поле «Номер документа» — номер требования, «Дата документа» — дата требования. Аналогично заполняется и платежное поручение на перечисление штрафа по НДС.

Ошибочный КБК компания может указать в декларации или платежном поручении. В первом случае ошибка маловероятна, поскольку декларацию большинство компаний формирует в специальной бухгалтерской программе, которая сама проставляет верные КБК. Главное — перед каждой отчетной порой напоминать программисту о том, что надо обновить программу. К тому же декларацию по НДС компания должна сдавать только по ТКС — отчет не уйдет в налоговую инспекцию при неверных данных кодов.

А вот сделать ошибку в платежном поручении гораздо легче. При неправильном КБК в платежке перечисленные средства могут попасть либо в бюджет иного уровня, либо в невыясненные платежи. Эту оплошность можно исправить, написав в налоговую инспекцию заявление об уточнении реквизитов платежа. На основании этого заявления налоговая инспекция примет налог к зачислению, причем по состоянию на день уплаты. То есть пени (если инспекторы успели их начислить), будут аннулированы.

Как заполнить образец заявления об уточнении реквизитов платежа, ищите в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

А если вы не заметили, что налог ушел не на тот КБК, и заявление в инспекцию не подавали? Тогда по истечении сроков уплаты налога инспекторы решат, что вы не выполнили свою обязанность перед бюджетом. И назначат штраф и пени. Их можно оспорить, руководствуясь арбитражной практикой и п. 3 ст. 45 НК РФ, поскольку компания все-таки деньги в бюджет перечисляла, пусть и не на тот адрес, который нужно.

Арбитражная практика в данном случае на стороне налогоплательщика: независимо от того, верно ли компания указала КБК в платежном поручении, платеж в бюджет состоялся, а значит, обязанности свои перед бюджетом компания выполнила. Если у вас возникнет спор с инспекторами по этому поводу, опирайтесь на следующие документы: постановление Президиума ВАС РФ от 23.07.2013 № 784/13, определение ВАС РФ от 10.06.2010 № ВАС-4111/10, постановления ФАС Северо-Западного округа от 14.03.2011 № А05-4762/2010 и от 04.07.2011 № А05-5601/2010.

Минфин и ФНС также признают, что ошибки в КБК не являются основанием для признания обязанности по уплате налога неисполненной (см. письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125@).

О том, критична ли ошибка в КБК, читайте также здесь.

ОБРАТИТЕ ВНИМАНИЕ! Постановление ФАС Центрального округа от 31.01.2013 № А64-5684/2012 сформулировало два типа ошибок, при допущении которых вас ждут санкции за неуплату налога от ИФНС: вы указали неверный номер счета Казначейства РФ либо неверное название банка-получателя платежа. Остальные ошибки к недоимке, пеням и штрафам не приводят.

Самый редкий случай ошибки в КБК — сбой в системе работы банка налогоплательщика. При этом формируется неверный электронный платежный документ. Чтобы исправить ошибку, бухгалтер компании должен написать заявление в налоговую инспекцию, на основании которого налоговики попросят у банка бумажную копию платежки. Разъяснив ситуацию, налоговики аннулируют пени (письмо Минфина от 01.06.2009 № 03-02-07/2-92).

А что будет с платежами в бюджет, если у обслуживающего вас банка внезапно отзовут лицензию, расскажет вам статья «Банк остался без лицензии — что с вашими налогами?».

КБК по НДС в 2018-2019 годах не менялись: сами коды зависят от того, реализовывались товары в РФ или были ввезены из-за рубежа, а также от типа платежа: текущий платеж, штраф или пеня. Ошибка в указании КБК не является для фирмы критичной, но лучше сверяться с нашей статьей при указании КБК, чтобы не переживать, вовремя ли поступил платеж в бюджет, и не спорить с налоговиками.

О КБК по другим налогам вы можете прочитать в наших статьях:

Какие КБК в 2019 году для юридических лиц указывать в платежных поручениях при уплате налога на добавленную стоимость? На какие КБК платить пени и штрафы? Утверждены ли новые КБК по НДС? В данной статье вы найдете таблицу КБК по НДС на 2019 год.

Сумму НДС, рассчитанную юридическим лицом (организацией) по итогам квартала, в 2019 году нужно уплачивать равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 25-го числа каждого из этих месяцев. Допустим, сумму НДС, подлежащую уплате в бюджет за I квартал 2019 года, нужно перечислить равными долями в сроки не позднее 25 апреля, 27 мая и 25 июня 2019 года. Это общее правило уплаты НДС в 2018 году и оно никак не изменилось. Однако имейте в виду, что по НДС в 2019 году действует довольно много поправок.

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и приложениями 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Если НДС в 20189 году заплатить позже установленных сроков, то ИФНС может начислить юридическому лицу пени (ст. 75 НК РФ). Если неуплата (неполная уплата) НДС выявлена по результатам проверки, юридическое лицо может быть привлечено к налоговой или административной ответственности в виде штрафа (ст. 122 НК РФ, ст. 15.11 КоАП РФ). Пени и штрафы нужно будет заплатить на специальные КБК для их перечисления, чтобы они были приняты в счет уплаты.

С КБК на 2017 год и 2018 год вы можете ознакомиться в отдельных материалах.

С 01.01.2019 Приказ Минфина от 01.07.2013 № 65н, которым утверждались коды бюджетной классификации, утрачивает силу (ч.1 Письма Минфина от 10.08.2018 N 02-05-11/56735). И взамен него финансовое ведомство уже издало новый КБК-документ (Приказ Минфина от 08.06.2018 N 132н (далее – Приказ № 132н)).

Несмотря на то что КБК-2019 утверждены новым документом, КБК по основным налогам и взносам остались неизменны, то есть такими же, что и в 2018 году. В связи с этим приводить изменения КБК в 2019 году в сравнительной таблице просто нет смысла. Но в приведенных ниже таблицах вы найдете КБК, которые будут действовать в 2019 году.

КБК для уплаты налогов для организаций и ИП на ОСН

Платежное поручение по НДС в 2019 году: образец заполнения

Ошибка в платежке по НДС приведет к тому, что перечисленный налог попадет в состав невыясненных платежей. В результате его оплату не засчитают и организации начислят пеню. В этой статье вы найдете Образец заполнения платежного поручения в 2019 году в различных ситуациях.

При перечислении НДС в бюджет нужно использовать стандартные типовые бланки платежных поручений. Использовать какие либо другие формы нельзя. Банк их не примет. Форма платежки есть в приложении 3 к Положению, утвержденному Банком России 19.06.2012 № 383-П. В этом же документе есть и подробный порядок заполнения любого поля платежного поручения. В том числе и по НДС.

В программе БухСофт вы можете оперативно сформировать платежку по НДС онлайн. В ней будут указаны все актуальные данные и заполнены нужные поля. Программа сама заполнит КБК, код и очередность налогового платежа. Попробуйте бесплатно:

Вышеупомянутый порядок оформления платежек по НДС касается как налогоплательщиков, так и налоговых агентов. Кроме того, они должны применяться и при перечислении налога на таможне при ввозе товаров на территорию России.

Заполняя платежное поручение по НДС в 2019 году в поле 3 впишите его номер. Здесь используется та нумерация исходящих платежных поручений, которая используется вашей организацией. Максимальный размер номера – 6 цифр. Для даты платежки предназначено поле 4. Если вы оформляете бумажный вариант платежки по НДС, то дату указывают цифрами. Например, 05.10.2019.

Платежное поручение по НДС должно содержать статус вашей организации. Его вписывают в графу 101. Статус обозначают 2 цифрами.

Код статуса плательщика в платежном поручении по НДС (таблица)

Минфин поменял порядок применения КБК. Новые правила действуют с 2019 года. Кроме этого, появились 12 новых КБК. В статье вы сможете скачать актуальные коды бюджетной классификации на 2019 год.

Коммерческие организации и ИП применяют коды бюджетной классификации ежедневно, когда составляют платежные поручения. Налоговая и фонды используют КБК, чтобы отслеживать, за какие налоги и штрафы средства поступают в бюджет. Поэтому так важно указать верный код. Ведь одна неверная цифра в платежке и вместо налога компания заплатит пени. А в карточке расчетов с бюджетом отразится недоимка. Ошибок становится больше, когда Минфин меняет КБК и правила их применения.

С 1 января 2019 года Минфин ввел 12 новых КБК. Кроме этого чиновники изменили порядок применения кодов бюджетной классификации.

С 4 февраля в 26 регионах РФ изменятся реквизиты доходных счетов казначейства. Переходный период продлится с 4 февраля по 29 апреля 2019 года. С 30 апреля старые счета закроют, применять их будет нельзя.

Ошибок в платежках становится больше, когда Минфин меняет КБК. Налоговики рассказали, что компании путают коды из-за изменений по штрафам и пеням за взносы в ПФР по дополнительным тарифам.

Если в платежке указать неверный счет казначейства, поступят ли деньги в бюджет?

Действующий сегодня образец платежного поручения утвержден ЦБ РФ в приложении № 2 к Положению от 19.06.2012 г. № 383-П (ред. от 05.07.2017). Порядок оформления платежек на перечисление средств в рамках текущих налоговых расчетов с бюджетом зафиксирован в приказе Минфина от 12.11.2013 г. № 107н.

Банк России планирует с 2019 года внести изменения в структуру платежного поручения. Соответствующий проект нормативного акта находится сейчас на стадии проведения антикоррупционной экспертизы. В образец платежного поручения 2019 будет введен дополнительный реквизит – признак наличия предусмотренных договоренностями сторон условий денежного перевода. Его надо будет отражать в резервном поле «23». По новым правилам, если банк принимает платежное поручение, образец заполнения которого един для всех субъектов хозяйствования, он должен будет проверить достаточность ресурсов для осуществления перевода средств.

Обязательные поля платежного поручения в 2019 году (образец платежек смотрите далее):

дата и номер платежного поручения;

идентификация вида платежа;

обозначение статуса налогоплательщика в поле «101» (налоговые агенты – код 02, налогоплательщики юрлица – код 01, налогоплательщик ИП – код 09);

сумма платежа прописью и цифрами;

вводятся основные реквизиты плательщика, по которым он может быть идентифицирован (ИНН, КПП, наименование, комплекс банковских реквизитов – БИК, номера расчетного и коррсчета);

реквизиты получателя денег, вводимые по аналогии с набором информации для плательщика;

коды, отражающие вид операции, очередность проплаты;

информация о сути и цели платежа;

Образец платежного поручения НДС в 2019 году и по другим видам налоговых платежей требует внесения кода КБК (поле «104»). Это требование характерно только для случаев проведения расчетов с бюджетом (по налогам, страхвзносам и т.д.). Указать надо и код ОКТМО (поле «105»), налоговый период (поле «107»).

Обязательно проставляется код основания платежа (поле «106»). Например, образец платежного поручения – пени по налогу, уплачиваемые по требованию ИФНС, будет иметь обозначение ТР, что означает уплату долга по требованию фискального органа. Текущие платежи обозначаются буквенным сочетанием ТП, оплата задолженности – ЗД.

Когда платятся налоги и страховые взносы, образец платежного поручения должен содержать актуальный КБК, по которому будет идентифицироваться получатель средств, тип страховой системы (пенсионная, медицинская или социальная). В назначении платежа обязательно надо указать, какие взносы перечисляются, с доходов за какой период они рассчитаны.

Коды бюджетной классификации на 2019 год обновлены – измененные шифры представлены в приказе Минфина от 08.06.2018 г. № 132н. Основные КБК, применяемые в 2019 году, вы найдете в нашей статье.

По НДФЛ КБК 2019 (образец платежного поручения приведен ниже) не планируется корректировать. Следует учитывать, что НДФЛ, удержанный по разным основаниям, в бюджет перечисляется на разные коды. КБК будут отличаться, например в следующих ситуациях:

оплата налога работодателем при удержании его из текущих доходов персонала;

при погашении пени;

при перечислении штрафной санкции;

при удержании налога с доходов частного предпринимателя;

налог, который платится физическим лицом в связи с осуществлением сделок купли-продажи.

Найти образец платежного поручения ИП и юридических лиц по разным видам расчетов с бюджетом можно в представленных примерах:

Нет изменений в 2019 году по кодам НДФЛ. Выбор КБК зависит от того, кто перечисляет налог (налогоплательщик или налоговый агент): например, для компаний, уплачивающих налог за сотрудников, для ИП, платящего НДФЛ за себя, и для физлиц, получивших доход от продажи имущества, применяются разные коды классификации.

При уплате НДС код выбирается в зависимости от того, какие операции облагались налогом – реализация в пределах Российской Федерации, или ввоз в РФ зарубежных товаров. КБК НДС – 2019 для юридических лиц и коды для ИП одинаковы.

Организации на ОСНО будут платить налог на прибыль по тем же КБК, что и в 2018 году. КБК налога на прибыль приведены в таблице далее:

На «упрощенке» КБК зависят от применяемого объекта налогообложения. Упрощенцам с «доходно-расходным» объектом следует внимательно отнестись к выбору КБК при уплате минимального налога: с 2016 г. применяется единый код, как для уплаты единого налога, так и для минимального. Если минимальный налог уплачивается за периоды более ранние, чем 2016 год, для него используется отдельный КБК.

Коды для УСН «доходы минус расходы» и КБК УСН «доходы» 2019 года:

КБК ЕНВД 2019 для ИП будут такими же, как для «вмененщиков»-юридических лиц:

КБК: патентная система налогообложения 2019 год

Патент уплачивают предприниматели, выбирая КБК, соответствующий виду бюджета.

КБК НДС — код бюджетной классификации при уплате налога на добавленную стоимость. Представляет собой набор цифр из 20 цифровых символов классифицирующих различные бюджетные статьи доходов и расходов организации. Указывается в декларациях и прочих документах, когда оплачивается косвенный налог на добавленную стоимость. Каждый код имеет свое значение, состоит из групп цифр определяющих данные платежа, его появление и назначение.

Правил уплаты НДС в 2019 году сохраняются в неизменном виде. В частности налоговый агент предоставляет декларацию, указывая в ней сумму добавленной стоимости обязательной к уплате. Далее, в течение 3 последующих месяцев, равными частями производиться оплата указанной суммы. При этом производить оплату нужно не позднее 25 числа каждого последующего месяца. КБК НДС в 2019 для юридических лиц сохраняться неизменными.

Правила уплаты НДС едины для всех индивидуальных предпринимателей и организаций, являющихся налоговыми агентами и обязанными платить добавленную стоимость при реализации продуктов и услуг, независимо от ставки и прочих данных. Также правила касаются агентов работающих по нулевой ставке, они также обязуются предоставлять отчетные данные за каждый период.

Неуплата, задержка КБК НДС в 2019 году для ИП и организаций чревата штрафными санкциями. В частности, налоговой службой будет начислена пеня обязательная для последующей оплаты. Для того чтобы оплатить начисленный штраф, нужно использовать код КБК НДС штрафа который можно уточнить в налоговой службе.

Каждая группа цифр в коде бюджетной классификации, имеет свое значение, передавая информацию о том, в какую организацию производиться оплата, что оплачивается штраф, пеня и т.д. вид доходов, с которых производиться начисление и много других данных. Таким образом, коды КБК позволяют получать необходимую информацию в автоматическом режиме, ускоряя обработку отчетности поступающей в фискальную службу. В том числе, эта данные требуются для обеспечения автоматической обработки документов.

Код нужного типа, указывается в платежном поручении или декларации в графе назначение платежа. Обратите внимание, что порядок цифр должен быть правильно указан, в противном случае декларация не будет принята и потребуется повторная пересдача. Если пересдача будет произведена с опозданием по вине агента, потребуется оплатить и штраф возникший в процессе. Коды выпускает Министерство финансов РФ. Изменения происходят регулярно, один раз за несколько отчетных периодов. Поэтому, для того чтобы избежать ошибок при проведении платежей, регулярно сверяйтесь со справочниками в сети или обращайтесь для консультации в налоговую службу.

Чтобы правильно заполнить декларацию по НДС при подаче в налоговую, необходимо знать правильное назначение кодов. В данном материале вашему вниманию представлены следующие основные кодификаторы:

Таблица. КБК по НДС в 2019 году для юридических лиц:

Для большей наглядности и понимания назначения расшифруем один из перечисленных КБК-кодов 18210301000011000110:

182 – кодовое наименование органа, который занимается администрацией данного платежа (в рассматриваемом случае 182 – это федеральная налоговая служба);

1 – налоговый платеж;

03 – за что платится? За товарные единицы, которые продаются на территории России;

01000 – статьи и подстатьи доходов согласно кодификационному справочнику;

01 – тип бюджетного перечисления (01 – это федеральный бюджет). Другие варианты: 02 – регионал. бюджет, 08 – бюджет ФОМС;

1000 – платеж по налогу основного назначения. Другие кодификаторы, используемые в этой позиции: 2100 – пени, 3000 – штраф;

110 – вид дохода (110 – налоговый доход в пользу государственного бюджета).

В 2019 отчетном году действуют следующие допустимые временные рамки по уплате:

- за 4-ый кв-л 2018 г. – до 25 янв. 2019;

- за 1-ый кв-л 2019 г. – до 25 апр. 2019;

- за 2-ой кв-л 2019 г. – до 25 июл. 2019;

- за 3-ий кв-л 2019 г. – до 25 окт. 2019;

- за 4-ый кв-л 2019 г. – до 27 янв. 2020.

При этом не следует откладывать оплату на самый последний, так как в ходе заполнения могут быть допущены ошибки, и у Вас должно остаться время на их исправление. Поэтому лучше сдавать все необходимые документы на две-три недели раньше завяленных сроков.

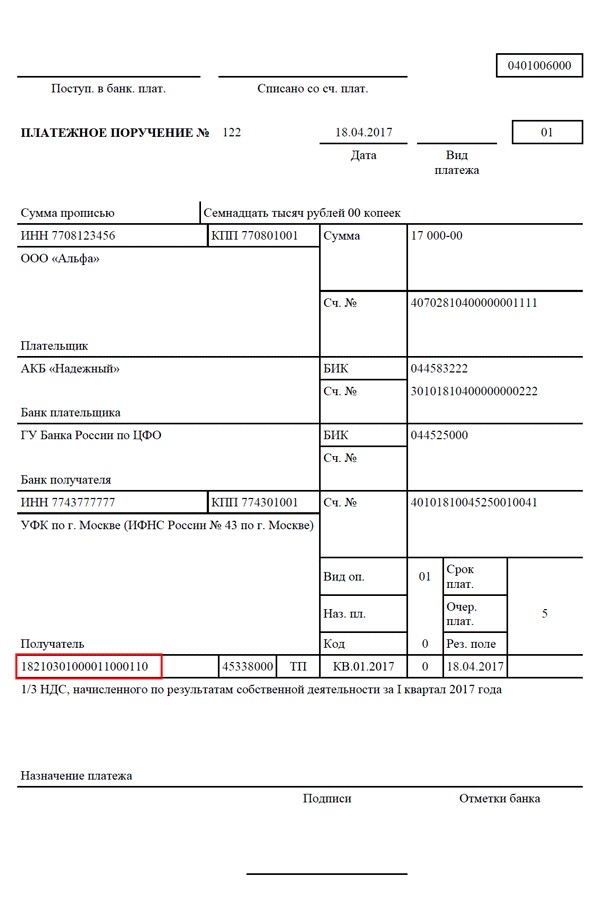

Чтобы Вам не пришлось искать местоположение на бланке платежки, в которое необходимо вписать один из перечисленных выше кодификаторов классификации, приведем пример незаполненного бланка, в котором отмечено это местоположение. Вписывать кодификатор необходимо в поле под номером 104, которое расположено под надписью “Получатель”:

Также необходимо учитывать! Если Вы занимаетесь завозом товаров из-за рубежа, то в поле под номером 101 Вы должны написать “06”. Если же Вы является налоговым агентом по НДС, то Вам следует написать “02”.

Какие еще возможны значения: 01 – если Вы юридическое лицо, 09 – если Вы индивидуальный предприниматель (при это для индивидуального предпринимателя указание индивидуального налогового номера является обязательным).

А вот так будет выглядеть этот же бланк, но уже в заполненном виде. Красным цветом обозначено местоназначение вписываемого КБК:

Если налогоплательщик обнаружил ошибку в КБК-коде при уплате НДС, то он имеет право написать в ФНС заявление, в котором необходимо привести уточнение по платежу и объяснить допущенную ошибку. Данное заявление необходимо сопроводить документальным подтверждением факта того, что вы произвели оплату НДС в предназначенный для этого период (то есть вовремя).

У рассматриваемого заявления нет строгой формы оформления или каких-либо спецтребований, предъявляемых к ней со стороны налогового кодекса. Поэтому Вы можете составить и заполнить его в свободном формате. Однако, рекомендовано при его заполнении указывать следующую важную информацию, относящуюся к юридическому лицу:

- Написать название вашей организации, ИНН/КПП, ОГРН, точный юридический адрес.

- Написать уточнение заявительного обращения – “о допущенной ошибки в оформлении платежного поручения”.

- Написать календарное число (день/месяц/год) и неверный вариант КБК, указанные ошибочно в оформленной платежке.

- Написать правильный КБК, то есть то, в соответствии с которым налогоплательщик хочет провести платеж.

Документом, который подтверждает поступление оплаты по налогу в допустимый период, будет являться платежное поручение с выпиской банка.

Представляем вашему вниманию примерный вариант такого заявления в ФНС, в котором объясняется необходимость по уточнению платежного поручения по причине того, что код КБК указан неверно:

Налог на добавленную стоимость (НДС) — это сбор части стоимости товаров, работ, услуг, произведенных в России или импортируемых в РФ. Он уплачивается в казну при реализации различных товаров, работ и услуг (ТРУ) за определенный отчетный период. НДС — это сбор, на уплату которого не установлено единой ставки. В текущем, 2019 г., товары, работы и услуги облагаются по ставкам 20 %, 10 % (продукты питания, детские товары) и 0 %.

Важно! С 01.01.2019 общая ставка по этому налогу повысилась с 18 до 20 % (ФЗ № 303-ФЗ от 03.08.2018). Следовательно, в текущем году налогообложение на добавленную стоимость нужно исчислять по ставкам 20 % (п. 3 ст. 164 НК РФ), 10 % (п. 2 ст. 164 НК РФ, для данных категорий товаров ничего не меняется) и 0 % (п. 1 ст. 164 НК РФ). Для корректного определения ставок в 2019 г. специалисты могут воспользоваться рекомендациями, изложенными в Письме ФНС № СД-4-3/20667@ от 23.10.2018.

КБК НДС (пени рассмотрим позднее) применяется для группировки различных видов доходов, поступающих в бюджет. КБК представляют собой двадцатизначный идентификатор, включающий сведения о том или ином виде бюджетного дохода или расхода (Приказ № 65н от 01.07.2013).

Для оформления платежного поручения на пени НДС КБК 2019 года необходимо уточнить в действующих нормативах во избежание процедуры уточнения или возврата платежа или дальнейших штрафных санкций за несвоевременную уплату налога или пени. Если налогоплательщик просрочит уплату, то, в соответствии со ст. 75 НК РФ, налоговая инспекция начислит ему пени. В платежке нужно будет указать КБК пени по НДС в 2019 году. Пеня начисляется за каждый день просрочки платежа. Учреждение имеет возможность самостоятельно рассчитать пени по заданному алгоритму или же обратиться в территориальную ИФНС за соответствующим требованием. Под штрафом понимается однократное взыскание за нарушение правил налогообложения. На основании ст. 122 НК РФ, штраф начисляется в случае обнаружения в ходе камеральной или иной проверки неуплаченного или не полностью уплаченного налога. Размер штрафа определяется согласно ст. 15.11 КоАП РФ.

Представим в виде таблицы основные КБК, применяющиеся при перечислении налога на добавленную стоимость, а также пеней и КБК штраф НДС 2019 для юридических лиц.

Налог на добавленную стоимость, штрафы и пени по НДС — КБК 2019 года не изменились, по сравнению с предыдущим периодом. Для уплаты сборов и взысканий по налогу на добавленную стоимость в 2019 специалисту также надлежит применять вышеуказанные КБК.

Если внимательно рассмотреть структуру двадцатизначного КБК, то специалист обратит внимание, что идентификатор для уплаты пеней и штрафов по налогу идентичны шифру для уплаты основного налога, различаются только лишь значения в предпоследнем блоке.

Для того чтобы считаться налоговым агентом при оплате налога, организации необходимо соответствовать ряду критериев. Учреждение должно:

- Арендовать имущество у госорганов и органов местного самоуправления.

- Приобретать ТРУ у иностранных компаний, реализующих продукцию на российском рынке, но при этом не являющихся налогоплательщиками в бюджетную систему РФ.

- Закупать казенные объекты имущества в пределах территории РФ. Исключение — объекты, взятые в аренду СМП, начиная с 01.04.2011.

- Реализовывать российские имущественные средства согласно судебному решению. Собственником такого имущества должен быть налогоплательщик. Исключение — имущественные активы банкрота.

- Посредничать при торговле с иностранными компаниями, не являющимися налоговыми резидентами РФ.

Налог на добавленную стоимость удерживается налоговым агентом с контрагента. После этого налог направляется в бюджет.

Ставка налогообложения определяется в зависимости от видов ТРУ, приобретаемых или реализуемых на территории Российской Федерации. Налог может включаться непосредственно в цену продукции либо рассчитываться налоговым агентом самостоятельно и затем суммироваться с ценой товаров.

Начисление производится в день уплаты за приобретенные товары, работы или услуги. Перечисляется же налог по окончании квартала — ежемесячно до 25 числа включительно уплачиваются равные доли рассчитанной суммы.

В том случае, если контрагентом выступает иностранная компания, незарегистрированная в РФ, то налоговому агенту надлежит уплатить исчисленный налог в бюджет непосредственно в момент перечисления денежных средств. Организация должна составить сразу два платежных поручения и направить их в банк.

При составлении платежного поручения на уплату в бюджет НДС налоговому агенту надлежит указать специальный статус в поле 101 — «02». КБК будет аналогичным КБК на уплату юридического лица — 182 1 03 01000 01 1000 110.

Платежные поручения заполняются строго по регламенту, определенному Положением ЦБ РФ № 383-П от 19.06.2012 и Приказом Минфина РФ № 107н от 12.11.2013 в редакции от 05.04.2017.

Заполняя платежку на перечисление налога, специалисту рекомендуется следовать данной инструкции:

- в поле 101 «Статус плательщика» указываются следующие значения: 01 — для юридического лица, 02 — для налоговых агентов, 06 — для платежей при ввозе продукции, 09 — для ИП;

- сумма налога всегда должна быть целым числом;

- строка 18 «Вид операции» имеет значение «01»;

- в поле 21 «Очередность платежа» указывается код 5;

- в строке УИН вносится значение 0, ячейка «Тип платежа» не заполняется;

- КБК, в соответствии с данными таблицы для юридических лиц, вносят в поле «104»;

- для поля 106 «Основание платежа» устанавливается код ТП — «текущий период»;

- в строке 107 необходимо указать квартал, за который уплачивается налог;

- номер документа в поле 108 будет 0, дата документа в строке 109 — дата подписания декларации по НДС;

- в ячейке 105 указывается ОКТМО в соответствии со значением из общероссийского классификатора (данные также можно найти на официальном сайте ФНС);

- в поле 24 «Назначение платежа» вносится наименование платежа, а также период, за который и осуществляется выплата. Например, «перечисление НДС за 3 квартал 2019 года».

С 29.05.2014 существует ЕАЭС — Евразийский экономический союз. Объединение Российской Федерации, Республики Беларусь и Республики Казахстан в единую экономическую зону упростило процедуру торговой политики и товарообмена между странами. Основная идея создания ЕАЭС — облегчение налогового бремени в процессе торговли между участниками. Также для стран — членов ЕАЭС создан Таможенный союз, устанавливающий единые правила регулирования внешней торговли с третьей стороной. В настоящий момент к ЕАЭС также присоединились Армения и Кыргызстан. Таким образом, особый режим уплаты налога на добавленную стоимость для налогоплательщиков из РФ установлен при торговле с Белоруссией, Казахстаном, Арменией и Киргизией.

НДС при приобретении товаров из стран ЕАЭС уплачивают налогоплательщики как с общим налоговым режимом, так и со специальными режимами.

Важно помнить, что НДС при импорте из стран ЕАЭС уплачивается не при ввозе на таможне, а в территориальную ИФНС посредством платежного поручения. НДС необходимо перечислять даже в том случае, если контрагент не из стран Таможенного союза, но при этом импортирует товары с территории стран ЕАЭС.

Заплатить НДС также придется, если приобретаемая продукция ранее была импортирована в страны ЕАЭС.

Такой НДС можно исчислить по специальной формуле:

С 01.01.2019 налоговая ставка увеличена с 18 до 20 %.

В том случае, если товар приобретается по иностранной валюте, его цену необходимо перевести в рубли по текущему курсу в момент принятия продукции к учету.

После постановки товаров из стран ЕАЭС на учет необходимо перечислить НДС (КБК — 182 1 04 01000 01 1000 110) в налоговую инспекцию в срок до 20 числа месяца, следующего за периодом принятия импортированной продукции к учету.

В этот срок налогоплательщик также обязан подать декларацию по косвенным налогам (ввозной НДС — косвенный налог) вместе с заявлением о ввозе продукции и перечислении налога на добавленную стоимость. В территориальную ИФНС нужно предоставить все расчетные и платежные документы по ввезенным товарам (счет-фактура, товарная накладная и проч.) и заверенную копию банковской выписки, отражающей проведение операции по уплате НДС.

Если при заполнении платежного поручения налогоплательщик допустил ошибку в КБК, такой платеж попадет на невыясненные. Подобная ситуация грозит плательщику штрафными санкциями и уплатой пеней и штрафов.

Во избежание взысканий специалист должен исправить ошибку в КБК. Для этого ему необходимо составить и передать в налоговую инспекцию заявление об уточнении реквизитов платежа, указав в нем правильный КБК, на который нужно отправить платеж. При этом ИФНС аннулирует все пени, ранее начисленные по данной выплате.

Если же бухгалтер не заметил ошибку, то налоговая начислит пени и штрафы за просроченный или неуплаченный сбор. Однако плательщик имеет возможность оспорить такие взыскания в суде.

Многих бухгалтеров волнует вопрос: можно ли принять к налоговому вычету ввозной НДС?

Для налогоплательщиков на общей системе налогообложения, уплачивающих основной НДС по общему правилу, возможность принять к вычету ввозной НДС есть. Для этого к декларации нужно приложить документы, подтверждающие перечисление сбора в налоговую инспекцию.

Для индивидуальных предпринимателей и организаций, находящихся на спецрежиме, допускается право включать ввозной налог на добавленную стоимость в цену реализуемой импортированной продукции.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")