Сегодня предлагаем вашему вниманию статью на тему: "кассовая книга (форма ко-4) в 2019 году". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Кассовая книга — бланк и образец заполнения (скачать)

Кассовая книга, или форма КО-4, наравне с приходным и расходным кассовыми ордерами относится к документам строгой отчётности и, следовательно, должна заполняться по определённым, не слишком сложным правилам. Ведение кассовой книги обычно поручается кассиру, а в случаях, когда он не имеет возможности заполнить несколько очередных граф, — его заместителю. Процесс осуществляется на основании упомянутых ранее ПКО и РКО после каждой совершаемой операции и не отнимает много времени.

Как правильно заполнять кассовую книгу КО-4, избегая ошибок и недоразумений, а также где можно бесплатно скачать бланки документа для Excel и Word и готовый образец, — смотрите далее.

Как уже было упомянуто, кассовая книга, или форма КО-4, заполняется на основании расходного и приходного кассовых ордеров. Аккуратное ведение и своевременное внесение в документ новых сведений — обязанность любого юридического лица, которая может быть возложена на кассира (наиболее распространённый вариант) или сотрудника бухгалтерского отдела. Преимущество второго способа — возможность избежать расхождений между ПКО, РКО и КО-4.

Кассовая книга заполняется кассиром или другим уполномоченным лицом, а проверяется бухгалтером

Важно: начиная с 2014 года индивидуальные предприниматели официально освобождены от обязанности заполнять кассовую книгу. Согласно принципу упрощённого порядка ведения кассовых документов ИП может продолжать использовать привычную схему документооборота, однако имеет право в любой момент отказаться от КО-4, ПКО и РКО без каких-либо последствий для себя. Правда, для упрощения перехода настоятельно рекомендуется завершить заполнение кассовой книги за отчётный период, иначе путаницы в отчётности не избежать.

Унифицированная форма КО-4, отходить от которой не допускается, была разработана Госкомстатом и утверждена в 1988 году. Ввиду крайней простоты бланка никаких изменений с тех пор вносить не требовалось, а потому остался неизменным и порядок заполнения листов документа.

Единственное нововведение за последние годы — возможность вести кассовую книгу не только вручную, заполняя разлинованный лист или напечатанный на компьютере бланк (аналогичная ситуация сложилась и с внутренней описью документов личного дела), но и на компьютере. В первом случае форма КО-4 должна заверяться подписями ответственных лиц и печатью или штампом предприятия; во втором — полученной в установленном порядке электронно-цифровой подписью организации.

Кассовая книга заполняется по мере поступления ордеров. Если за день не было проведено ни одной операции с ПКО и РКО, никаких отметок в документ вносить не требуется. Если получение или выдача наличных производились, кассир, сделав соответствующие пометки, должен в конце рабочего дня заверить лист сам, а после предоставить КО-4 для подписи главному бухгалтеру; такой же принцип действует, если документ заполняется сотрудником бухгалтерского отдела.

Важно: в пределах юридического лица, вне зависимости от того, сколькими видами деятельности оно занимается, заполняется только одна кассовая книга. Исключение — обособленные подразделения и филиалы, ведущие в установленном порядке свои документы. Таким образом, как и в случае с журналом регистрации трудовых книжек, в одной организации может быть несколько актуальных форм КО-4.

Порядок заполнения кассовой книги:

Важно: при оформлении КО-4 на компьютере документ заверяется не реальными подписями и печатями, а усиленной электронно-цифровой подписью компании.

Скачать бланк кассовой книги КО-4, подходящий для заполнения в любом текстовом редакторе, например MS Word, можно по ссылке выше.

Скачать бланк кассовой книги КО-4, пригодный для работы в любом редакторе электронных таблиц, например MS Excel, можно по ссылке выше.

Хотя заполнение формы КО-4 и не представляет особой сложности (тем более для опытного сотрудника), не будет лишним ознакомиться с образцом её оформления. Скачать документ для работы в MS Word можно по ссылке выше.

Кассовая книга, или форма КО-4, заполняется в течение рабочего дня кассиром или другим уполномоченным лицом, а проверяется бухгалтером. Если документ оформляется вручную, на каждом листе должны стоять подписи исполнителя и проверяющего лица, а в конце книги — главного бухгалтера и руководителя организации.

Согласно действующим нормам индивидуальные предприниматели могут отказаться от заполнения кассовой книги, равно как и приходного и расходного кассовых ордеров. Документ оформляется в единственном экземпляре для предприятия или в нескольких, если речь идёт о подразделениях или филиалах крупной компании. При заполнении КО-4 на компьютере для заверения документа используется полученная в установленном порядке электронно-цифровая подпись.

Кассовая дисциплина 2019: как вести кассовые операции

Кассовая дисциплина – это определенные правила работы с наличными деньгами. В 2019 году она должна соблюдаться всеми организациями или индивидуальными предпринимателями. Конечно при условии, что они работают с наличкой. Но не все правила, распространяются на малые предприятия и предпринимателей. Они обязаны их использовать лишь в отдельных случаях.

Порядок ведения кассовых операций существует уже много лет. За его нарушение грозит весомый штраф. Разберемся, кто обязан соблюдать кассовый порядок, на что можно тратить наличную выручку и как обеспечить сохранность наличных денег.

Вести кассу правильно вам помогут:

Наличные деньги подлежат строгому учету в компании. Закон обязывает их хранить только в специально оборудованном помещении кассы. Причем к кассовому помещению есть определенные требования. Например, оно должно быть оборудовано металлическими дверьми, сейфом и т. д.

Есть центральные или главные, а также операционные кассы. Последние применяют для ведения непосредственных расчетов с клиентами. Их может быть несколько. В центральной кассе ведется учет наличных, полученных по всей организации в целом.

Все наличные деньги должны быть оприходованы. Эта процедура включает в себя:

- Оформление приходно-кассового ордера на поступившую сумму

- Внесение записи в кассовую книгу о том, что деньги были приняты

- Сдача наличных средств в банковское учреждение.

При продаже товаров за наличные компания или индивидуальный предприниматель обязаны применять контрольно кассовые машины (онлайн кассы). Если наличные приходуются без их применения – это нарушение за которое могут оштрафовать. Эти правила распространяются и на продажу работ или услуг.

Кто обязан использовать порядок ведения кассовых операций в 2019 году

Все организации независимо от их организационно-правовой формы и применяемой системы налогообложения обязаны соблюдать порядок учета и ведения кассовых операций (п. 4 ст. 346.11, п. 5 ст. 346.26 НК). Таким образом, он распространяется:

- на организации вне зависимости от форм собственности (государственная, частная и т. д.)

- на индивидуальных предпринимателей, которые принимают наличные

- на организации и ИП, которые работают с кассовой техникой;

- на организации или ИП, которые используют бланки строгой отчетности.

Несколько лет назад порядок ведения кассовых операций упростили. Изменения ведения кассовых операций в 2019 году касаются определенных групп предпринимателей. Ведение кассы в 2019 году в упрощенном порядке касается:

- малых и микропредприятий;

- индивидуальных предпринимателей.

Это следует из пункта 1 указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Упрощенный порядок заключается в следующем. Малые предприятия и предприниматели вправе не устанавливать лимит остатка кассы. Ко всему прочему предприниматели могут не вести:

- приходные ордера;

- расходные ордера;

- кассовую книгу.

Такие правила установлены в абзаце 10 пункта 2, абзаце 2 пункта 4.1, абзаце 9 пункта 4.6 указания Банка России от 11.03.2014 № 3210-У.

Индивидуальным предпринимателям все же лучше вести кассовую книгу и оформлять документы. Ведь обеспечить сохранность и контролировать движение наличности в интересах самого предпринимателя. Например, в спорной ситуации подтвердить выдачу денег под отчет или зарплаты можно будет кассовыми документами.

Какие операции с наличными попадают под понятие кассовой дисциплины

Кассовые операции и работа с наличностью включают в себя:

- прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера;

- хранение наличных в кассе;

- соблюдение лимита расчетов наличными;

- ведение кассовой книги;

- сдачу наличности в банк.

Порядок ведения операций по кассе закрепите в отдельном документе. Например, вы можете утвердить специальное Положение о ведении кассовых операций.

Свободные деньги хранят на банковских счетах. Непосредственно в кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита. Малые и микро предприятия могут не устанавливать лимит остатка наличных денег в кассе. То есть деньги в кассе могут храниться в любых размерах.

Операции по оприходованию наличных денег и их выдаче оформляют:

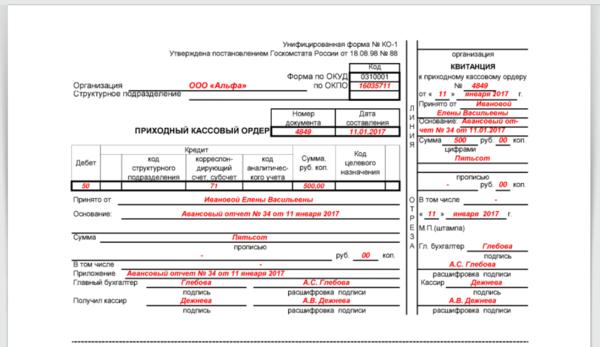

- при поступлении денег в кассу – приходным-кассовым ордером (форма КО-1);

- при выдаче денег из кассы – расходным кассовым ордером (форма КО-2).

Приходный ордер (ПКО) состоит из двух частей:

- первая – остается у организации и подшивается к кассовой книге;

- вторая (отрывная часть) – выдается лицу, которое внесло наличные.

Ордер может выглядеть так (образец):

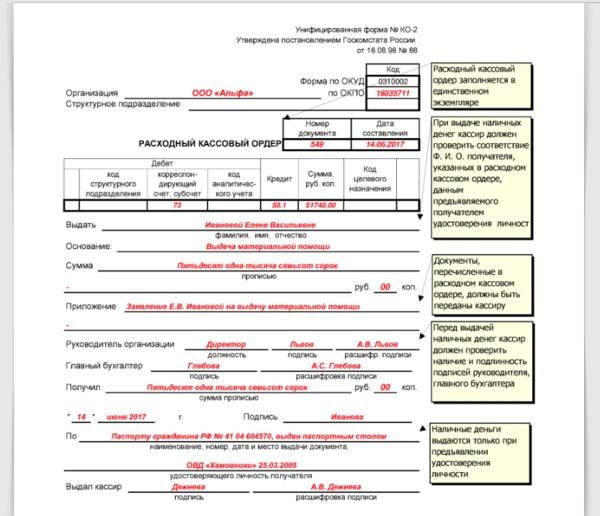

Расходный ордер (РКО) не имеет отрывной части. Его бланк остается в кассе. В нем указывают:

- ФИО того лица, которое получило наличные;

- основание для выдачи денег (например, заявление);

- сумму цифрами и прописью;

- приложения к документу (если такие есть).

Ордер может выглядеть так (образец):

Как вести кассу в 2019 году? Сведения о движении наличных отражайте в кассовой книге по форме № КО-4. Поступать так должны все организации. Не имеет значения:

- правовая форма организации и ее форма собственности;

- система налогообложения, которую они применяют.

Предприниматели, которые ведут учет доходов и расходов или физических показателей согласно налоговому законодательству, вправе не заполнять кассовую книгу.

Все поступившие в кассу деньги нужно оприходовать. Тот, кто этого не делает, нарушает кассовую дисциплину. При этом оприходовать деньги – значит отразить их в кассовой книге. Причем именно в том размере, который подтвержден кассовыми документами.

Кассовую книгу заполняют на каждый день в котором были операции с наличными (их приходование или выдача). На каждый день отводится один лист кассы. Оформлять один лист книги за промежуток времени (например, с 10 по 30 марта 2019 года), нельзя.

В книге указывают все поступления наличных и сумму их расхода за календарный день. После этого выводят их остаток. Если деньги в кассу не были оприходованы организацию могут оштрафовать. Причем если подобное нарушение выявлено в нескольких подразделениях организации оштрафуют каждое из них.

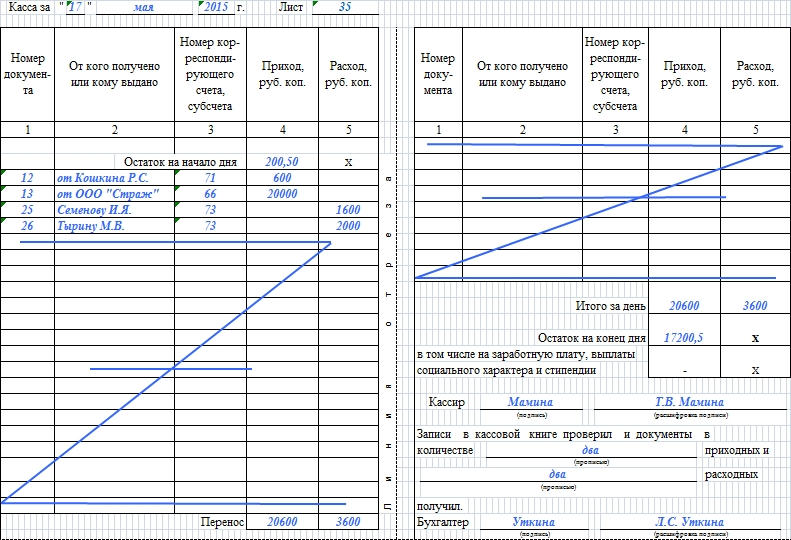

Вот образец заполненной кассовой книги:

Наличную выручку от реализации можно расходовать только на строго определенные цели. В противном случае, например, при нецелевой выдаче, это приравнивается к нарушению кассовой дисциплины.

Цели расходования выручки

Выплату заработной платы и других начислений работникам

Выплату различных социальных пособий (например, по уходу за ребенком)

Оплату покупаемых товаров, работ или услуг, приобретаемых за наличный расчет. Исключение – ценные бумаги

Выдачу наличных денег под отчет. Например, при направлении работника в командировку

Возврат денег, если покупатель отказался от ранее купленного товара или услуги, которые приобретатель оплатил наличными

Компенсацию расходов сотрудникам, которые оплатили страховку наличными

Выплату наличных средств банковскому платежному агенту или субагенту

Личные нужды предпринимателя

На эти цели можно расходовать выручку только от реализации собственных товаров, работ и услуг. Наличные, принятые от граждан в оплату другим лицам, в полном объеме сдавайте в банк. Закон не допускает выдачу наличной выручки на те цели, которые не перечислены выше. Например, они не могут быть израсходованы на передачу займа работнику или оплату аренды недвижимости.

Расчет наличными возможен только в определенной сумме. В 2019 году она составляет 100 000 руб. по одному договору. Промежуток времени, который прошел, например, между первым и вторым расчетом по одному договору, значения не имеет.

Это правило действует, если расчеты проводят:

- организации между собой;

- индивидуальные предприниматели между собой;

- организации и индивидуальные предприниматели между собой.

Обычные граждане, не зарегистрированные в качестве ИП, вправе рассчитываться друг с другом без каких либо ограничений в любых суммах.

Наличные деньги должны храниться в кассе только в пределах определенной суммы – кассового лимита. Это правило вправе не применять:

- малые предприятия и потребительские кооперативы;

- индивидуальные частные предприниматели.

Его рассчитывает сама организация и согласовывает с банковским учреждением, где открыт расчетный счет.

Лимит считают по формуле:

- СВ – сумма выручки за расчетный период (не более 92 рабочих дней);

- РП – расчетный период (не более 92 рабочих дней);

- СДВ – период между днями сдачи выручки (не более 14 дней).

Сверхлимитную наличность определяют по формуле:

Остаток наличных в конце рабочего дня

Лимит наличных, согласованный с банком

Остаток заработной платы, которая не была выдана

Наличные деньги сверх лимита

В отдельных ситуациях закон позволяет хранить деньги сверх лимитов, согласованных с банковским учреждением. Таких ситуаций две:

- В день выплаты заработной платы и других начислений по фонду оплаты труда. Наличие сверхлимитных средств допускается в течение 5 дней;

- Выходные и праздничные дни. Наличные деньги можно сдать в банк в первый рабочий день.

Мероприятия, которые обеспечат сохранность наличных, порядок их хранения, транспортировки, инвентаризации каждая компания разрабатывает самостоятельно (п. 7 указания Банка России от 11.03.2014 № 3210-У). За сохранность денег в кассе отвечает кассир или сотрудник, исполняющий его обязанности. Поэтому при приеме кассира на работу, помимо оформления обычных документов, нужно:

- заключить договор о полной материальной ответственности;

- взять с кассира расписку о том, что он ознакомлен со своими должностными правами и обязанностями.

Аналогично поступайте, если обязанности кассира исполняет другой сотрудник по внутреннему совместительству (например, бухгалтер). Все это нужно, потому что кассир – это материально ответственное лицо. А значит, он обязан возместить работодателю ущерб, нанесенный по его вине, в полном размере. Это следует из перечня, утвержденного постановлением Минтруда от 31.12.2002 № 85, и статей 242 и 244 ТК.

Проверку кассовой дисциплины проводят работники налоговой инспекции. Когда налоговые инспекторы проверяют, все ли наличные оприходованы. Налоговые инспектора проводят сверку информации в кассовой книге с первичными документами – ПКО, РКО и т. п. Если расхождение будет найдено, организацию оштрафуют. Такое право инспекторов подтверждают и суды (см., например, постановления ФАС Западно-Сибирского округа от 05.04.2010 № А03-13078/2009, Поволжского округа от 30.01.2008 № А12-11536/07-С59, Восточно-Сибирского округа от 13.03.2007 № А74-3799/2006-Ф02-1166/2007).

Нарушением признают и несвоевременно внесенные в кассовую книгу записи о полученных деньгах. То есть когда записи в кассовой книге сделаны не в день, когда наличные поступили в кассу (см., например, постановления ФАС Поволжского округа от 19.06.2009 № А12-20715/2008, Северо-Кавказского округа от 09.06.2009 № А32-11915/2008-70/75-20АЖ, от 10.10.2007 № Ф08-6779/2007-2517А).

Контролировать, правильно ли ведется кассовая книга, должен главный бухгалтер. А что делать, если он заболел или в отпуске? Тогда за эту работу отвечает руководитель. Если они отнесутся халатно к своим обязанностям, их тоже накажут за нарушение порядка ведения кассовой книги по статье 15.1 КоАП.

То есть для предпринимателей, главного бухгалтера, руководителя (когда он замещает отсутствующего главбуха). Сведем ответственность за нарушения в таблицу:

Кассовая книга – это один из документов кассовой дисциплины, в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного (ПКО) и расходного (РКО) кассовых ордеров.

Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения).

Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис, в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание, если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно.

Кассовая книга (форма КО-4), действующая в 2017 году:

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2016 г.).

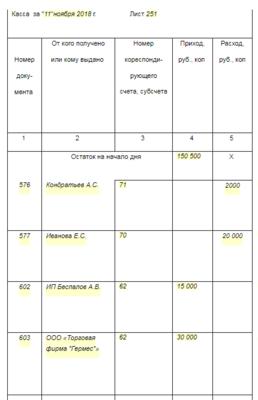

В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2016 г.). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир ответственный за заполнение кассовой книги должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Образец заполнения кассовой книги в 2016 году

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

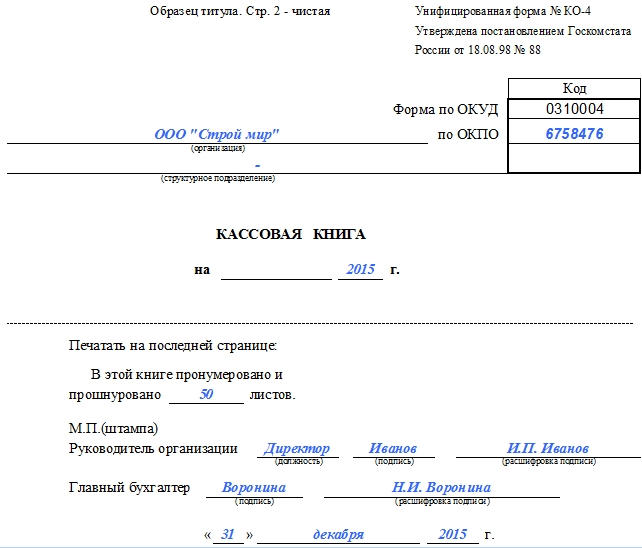

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

КО-4 – Кассовая книга. Как вести кассовую книгу правильно

Кассовая книга – обязательный для каждого работающего с наличностью предприятия или ИП документ, в котором учитываются все приходные и расходные кассовые операции организации.

Бланк кассовой книги (форма КО-4) унифицирован и представляет собой книгу с пронумерованными и прошнурованными листами. На последней странице делается запись о количестве листов в книге и заверяется печатью организации. Ниже расписывается руководитель, главный бухгалтер предприятия, и ставится дата.

Унифицированные бланки и печатные формы документов на 2018 г.

- ✓ Платежные документы

- ✓ Кассовые документы

- ✓ Типовые формы договоров

- ✓ Документы на транспортрировку товаров

- ✓ Документы по учету товаров

- ✓ Документы ККМ и ККТ

- ✓ Должностные инструкции

- ✓ Деловые письма

- ✓ Документы по учету материалов

- ✓ Бланки и формы доверенностей

Кассовая книга ведется ежедневно. Ведёт книгу уполномоченный на это кассир или другое ответственное лицо. Контроль за кассовой книгой закреплён за главным бухгалтером.

У одной организации по всей её деятельности должна быть одна кассовая книга. Если у организации есть подразделения, они могут вести свою кассовую книгу. Копии её листов передаются в головной офис в установленный организацией срок.

Полезные документы для скачивания

Листы кассовой книги заполняются или от руки, или на электронном носителе.

- Записи от руки ведутся под копирку; первый экземпляр остаётся в кассовой книге, а второй в конце отрезается и сдаётся для отчета в бухгалтерию.

- При электронном заполнении лист в книге делится на верхнюю и нижнюю часть, обе они заполняются одинаково, содержат все данные предприятия, нумеруются в порядке возрастания. Верхняя остаётся для формирования кассовой книги, нижняя сдаётся в бухгалтерию. Последний лист за месяц содержит информацию о количестве листов в этом месяце всего. Последний лист за год – количество листов за год. В дальнейшем листы сшиваются, заверяются подписью руководителя и главбуха, указывается их число.

На обложке указываются название организации (ФИО ИП), код по ОКПО, структурное подразделение, если есть. Далее указывается период, на который заводится книга (год или месяц и год).

На внутренних листах:

- сверху ставится дата его заполнения.

- в строке «остаток на начало дня» цифрами прописывается количество денег в кассе на начало дня, которое берётся из строки «остаток на конец дня» предыдущего листа.

- Записи с 1 по 5 графу делаются на основании каждого ПКО И РКО.

- заполнение графы «номер корреспондирующего счета, субсчета» заполнять индивидуальным предпринимателям необязательно.

- В графе «перенос» цифрами пишется сумма всего прихода и расхода из выше заполненных строк.

- В графе «итого за день» цифрами указывается общая сумма прихода и расхода за день.

- В поле «остаток на конец дня» указывается остаток денежных средств в кассе на конец дня. Он вычисляется по формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в этом остатке есть деньги на зарплаты или выплаты социального характера и стипендий, их указывают ниже.

- В конце листа прописью указывается количество зарегистрированных ПКО и РКО, ставятся подписи кассира, заполнившего бланк, и бухгалтера.

Незаполненные строки в таблице перечёркиваются.

Заполняя бланк, кассир сверяется с данными приходных и расходных документов. Книгу проверяет бухгалтер (главный бухгалтер, в их отсутствие руководитель) и тоже расписывается.

Если в течение дня движения денег в кассе не было, никакие записи за этот день в книге не делаются.

Исправления в книге не допускаются. Если всё же при заполнении допущена ошибка, исправление подтверждается подписью кассира, заполняющего книгу, и главбуха.

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг.

- Торговый и складской учет

- Интеграция с фискальными регистраторами

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- КУДиР, налоговая декларация (УСН)

Ведение кассовой книги в 2019 году обязательно для всех учреждений, которые осуществляют любые операции с наличными денежными средствами. Причем вид системы налогообложения и организационно-правовая форма роли не играет. Факт ведения онлайн-касс на предприятии не снимает обязанности вести кассовую книгу по установленным правилам.

Бюджетники в части ведения кассовых дисциплин руководствуются:

- Приказом Минфина РФ от 01.12.2010 № 157н.

- Приказом Минфина РФ от 16.12.2010 № 174н.

- Указанием Центробанка РФ от 11.02.2014 № 3210-У.

- Приказом Казначейства России от 10.10.2008 № 8н.

- Законом «О ККТ» от 22.02.2003 № 54-ФЗ.

Официальное освобождение от составления бланка имеют индивидуальные и частные предприниматели, ведущие учет доходов, расходов, натуральных показателей и других объектов налогообложения, характеризующих определенный вид экономической деятельности. Причем учет должен вестись в установленном порядке. Данное право закреплено в пункте 4.1 Указаний Банка России № 3210-У.

Учет финансовых операций некоммерческой организации следует вести на унифицированном бланке кассовой книги (код по ОКУД 0310004). Единая форма документа КО-4 утверждена Постановлением Госкомстата № 88 от 18.08.1998. Порядок заполнения представлен в пункте 2 Указаний № 3210-У.

Для учреждений бюджетной сферы разработана другая форма книги, код по ОКУД 0504514. Бланк утвержден Приказом Министерства финансов № 52.

Данная форма предназначена для хронологической регистрации реквизитов приходных и расходных ордеров, на основании которых происходит движение наличности в учреждении.

Законодательство допускает несколько способов ведения этого отчета:

- на готовых бланках документа от руки;

- заполнение формы на компьютере с последующей распечаткой заполненных страниц;

- ведение в специализированных бухгалтерских программах, электронно, с последующим формированием электронного документа, заверенного электронной подписью.

Заполнять форму, как и проводить операции с наличными денежными средствами, должен кассир либо иное должностное лицо, определенное приказом руководителя. Если в штатном расписании бюджетного учреждения отсутствует ставка кассира, то должностные обязанности по ведению этого бланка можно передать рядовому бухгалтеру или главбуху. В организациях, где трудятся 1-2 человека, вести регистрацию кассовой дисциплины вправе руководитель учреждения или представитель сторонней организации, осуществляющей бухгалтерское обслуживание.

Форма состоит из трех частей:

- титульный лист;

- табличная часть;

- завершающая страница.

В левой (титульной) части бланка следует заполнять следующую информацию:

- В части формы документа: название и вид формы, код по ОКУД. Реквизиты нормативного акта, которым утвержден унифицированный бланк, указываются только в бланке для НКО.

- В части сведений об организации: полное наименование учреждение, код ОКПО. Для бюджетных также указывается ИНН и структурное подразделение.

- В части отчетного периода указывается информация о финансовом периоде, за который была составлена кассовая книга.

- Заключительная часть. В бланке для НКО она размещена на последней странице, для бюджетников — на титульной. Заполняется количество листов в кассовой книге (цифрами или цифрами и прописью). Заверяется печатью организации и подписями руководителя и главного бухгалтера.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

в перми")