Сегодня предлагаем вашему вниманию статью на тему: "факторинг". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Что такое факторинг простыми словами — схема и виды, ТОП-10 банков и советы по выбору + договор

- 2 Что такое факторинг простыми словами, виды и схемы факторинга + ТОП10 банков для оформления услуги

- 3 Что такое факторинг простыми словами — полный обзор понятия для новичков + 5 советов эксперта по выбору факторинговой компании

Что такое факторинг простыми словами — схема и виды, ТОП-10 банков и советы по выбору + договор

Здравствуйте! Сегодня поговорим о том, что такое факторинг. Поставщики товаров (а иногда и услуг) часто сталкиваются с выбором — работать по предоплате или предоставлять отсрочку платежа? В первой ситуации можно лишиться части клиентов, во втором случае — средств для финансирования текущей деятельности. Сохранить золотую середину поможет факторинг. О нем мы и поговорим в данной статье!

Что такое факторинг?

Факторинг — это финансирование под уступку денежного требования.

Простыми словами факторинг можно объяснить как форму товарного кредита, когда права на задолженность дебитора передаются третьей стороне (в данном случае – фактору). Таким образом, поставщик товаров или услуг получает оплату от фактора быстрее, чем оговорено в контракте на поставку с покупателем.

Термин пришел к нам из английского языка, где «факторинг» (factoring) в данной ситуации переводится как «посредничество».

Выступать в роли фактора может как специализированная факторинговая компания, так и факторинговый отдел банка (что наиболее распространено в России).

Суть факторинга отражена в его функциях:

- Финансирование поставщика, срочное увеличение его оборотного капитала;

- Управленческая функция, иными словами – инкассация задолженности;

- Также при необходимости — страхование рисков неплатежа.

- Скачать Договор факторинга в Целях обеспечения исполнения обязательств

- Скачать Договор факторинга при финансировании Существующего требования

- Скачать Договор факторинга при финансировании Будущего требования

Факторинг всегда подразумевает участие трех сторон:

- Фактор (факторинговая компания или отдел банка);

- Поставщик товара (клиент, кредитор);

- Покупатель (дебитор);

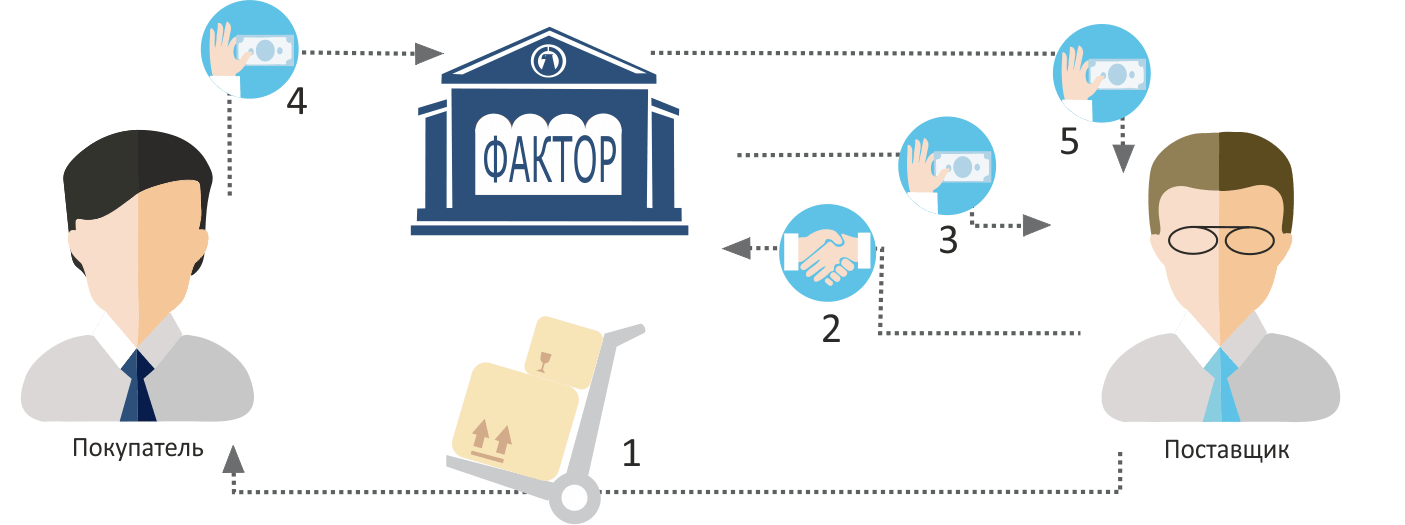

Наиболее распространенную схему факторинга можно обрисовать несколькими шагами:

- Поставщик отгружает товар, договорившись с покупателем об отсрочке платежа (от недели до четырех месяцев);

- Поставщик заключает договор с факторинговой компанией, передает ей накладные;

- Фактор финансирует предоставленные накладные, поставщик получает свою оплату. Обычно фактор оплачивает сразу примерно 90% от общей стоимости, оставшиеся 10% выплачиваются после получения и проверки товара покупателем. Само собой, факторинговая компания берет за услуги определенную договором комиссию;

- Покупатель оплачивает товар фактору.

- Предварительная работа . До заключения договора проводится оценка и анализ потенциального клиента, его финансовых возможностей. Поставщик должен предоставить информацию о покупателях, об условиях доставки, оплаты и обязательно о случаях нарушения договора, если таковые имели место в прошлом;

- Документальное оформление. Обязательно в договоре на предоставление факторинговых услуг прописывают:

- Предмет договора;

- Права и обязанности участников;

- Процедуру осуществления финансирования;

- Лимит кредитования;

- Процедуру и условия передачи фактору прав на задолженность;

- Цена услуг фактора, порядок расчета;

- При необходимости страхование от нарушения обязательств дебитором;

- Срок действия договора, а также прочие условия.

- Контроль факторинговой сделки:

- Исполняют ли все участники свои обязательства (при нарушениях формируется претензия);

- Соответствуют ли задействованные активы документально оформленным требованиям факторинговой компании;

- Не следует ли изменить оценку клиента (поставщика) или дебитора (покупателя).

Необходимость факторинга тесно связана с ростом мировой торговли, когда все чаще стали появляться большие промежутки времени после отгрузки товара и до его оплаты.

Потребность в факторинге может возникнуть в и форс-мажорных ситуациях.

Основные случаи, когда предприниматели прибегают к нему, можно обозначить следующим образом:

- Если нужно срочно увеличить оборотный капитал, и через факторинг это оказывается дешевле, чем посредством краткосрочного кредита. Чаще эта причина актуальна для малых предприятий, для которых в современной России крайне мало доступных и выгодных займов;

- Когда для привлечения покупателя необходимо предоставить ему удобные условия оплаты;

- Для работы с новыми покупателями, нестабильными в оплате;

- При поставках от некрупных предприятий к корпорациям-гигантам, так как последние зачастую работают по негибким схемам с неизменными условиями оплаты.

Услуги факторинга не предоставляются:

- Компаниям с большим количеством покупателей с текущими задолженностями;

- Производителям специализированных товаров;

- Фирмам, выставляющим счета не сразу, а после выполнения определенных работ;

- Компаниям, работающим с субподрядчиками;

- Поставщикам, работающим на условиях послепродажного обслуживания.

Также, следует отметить, что невозможен факторинг в отношении:

- Расчетов между филиалами предприятия;

- Долговых обязательств физических лиц;

- Бюджетных организаций.

Можно выделить несколько классификаций факторинга. Основные из них:

Преимущества факторинга:

- Не требуется залог;

- Мягкие требования к платежеспособности поставщика;

- Ускорение и гарантия бесперебойного оборота денежных средств. Целевое использование денежных средств происходит в полном объеме (при использовании кредитов на счете у компании должен всегда быть постоянный остаток);

- Фирма, занимающаяся факторингом, по факту организует инкассацию долга клиента;

- Заключение договора факторинга можно расценивать как страховку от неуплаты или страховку валютных рисков при международных сделках;

- Экономия на налоге на прибыль, который уплачивается с момента отгрузки товара. Без факторинга возможна такая ситуация, когда налоговые обязательства за товар наступят раньше, чем поставщик получит средства от покупателя;

- Финансирование посредством факторинга не считается кредитом, а значит не влияет на баланс фирмы;

- Привлечение покупателей гибким графиком оплаты товара или услуг.

Недостатки факторинга по сравнению с кредитованием:

- Высокая стоимость – комиссия факторинга в России может составлять до 10% от задолженности покупателя или до 30% годовых;

- При быстром и отлаженном ритме оплат факторинг бессмысленен;

- Необходимо предоставлять подробную информацию о покупателях;

- На практике в настоящее время факторинг применим исключительно к поставкам, оплачиваемым по безналу.

Выбирая компанию, осуществляющую финансирование по схеме факторинга, следует учитывать:

- Для решения каких задач вам необходимы факторинговые услуги. В том случае, если нужен фактор для долгосрочной работы с проблемными поставками — не скупитесь на крупного и проверенного фактора с широким перечнем услуг. Для разовых ситуаций подойдут более скромные варианты;

- Всегда проверяйте отзывы. В эпоху интернета это не составит большого труда. Отбирайте объективные оценки прошлых клиентов и на их основе осуществляйте выбор подходящего вам фактора;

- Сравнивайте стоимость услуг. Какую комиссию фактор берет за свои услуги? Предусмотрена ли комиссия за просрочку оплаты покупателем?

- Возможность использовать интернет для обмена документами и электронную подпись значительно ускоряют процесс.

Есть множество банков, предоставляющие услуги факторинга. Вот только основные из них:

- Сбербанк

- Альфа-Банк

- ВТБ 24

- Газпромбанк

- Кредит Европа Банк

- МСП Банк

- Банк Национальная Факторинговая Компания (НФК)

- Банк «Возрождение»

- Промсвязьбанк

- ОТП Банк

Какой банк выбрать, решать вам! Если у вас есть опыт работы с каким-нибудь банком, то ждем ваши отзывы в комментариях!

Written by MIRovaya • 20.02.2019 • 1 972 просмотров • Услуги для бизнеса

Факторингом пользуются стороны сделки поставки (купли-продажи) товара в тех случаях, когда покупатель диктует ее условия. Чтобы узнать, что такое факторинг простыми словами, обратимся к переводу слова. В переводе с английского языка слово «factoring» означает «посредничество». Сделка регулируется ст. 824–832 ГК РФ. Это финансовая услуга банка или коммерческой компании юрлицам. Банк платит за товар поставщику, а затем взыскивает долг с покупателя. Поставка товаров по договору факторинга с отсрочкой платежа позволяет поставщику не отвлекать надолго средства из оборота.

Если говорить простыми словами, факторинг — это способ быстрого восстановления оборотного капитала поставщика средствами банка или факторинговой компании в сделке купли-продажи. При факторинге продавец поставляет товар покупателю на условиях отсроченного платежа.

Дебитором (должником) выступает получатель товара, у которого, в конечном итоге, возникают обязательства по оплате за него перед финансовым агентом (фактором). Суть этой сделки в том, что фактор финансирует поставщика, который уступает ему право денежного требования к покупателю с коротким сроком возврата средств. Банки или коммерческие фирмы, финансирующие поставщиков, получают с них комиссию за предоставленную услугу и право требовать с покупателя долг.

Услуга имеет сходство с кредитованием, но с определенными особенностями. В частности, платеж может быть отсрочен на период от нескольких дней до полугода. В ст. 824 ГК РФ факторинг определяют как договор финансирования под уступку денежного требования.

В сделках факторинга применяют такие термины и определения:

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Факторинг – это новый термин из мира экономики. Он означает продажу долга специализирующейся на этом организации за проценты от суммы (немного похоже на коллекторские услуги, но тут все по-другому).

Чтобы вникнуть в суть, разложим это понятие по полочкам и объясним все простыми словами с практическими примерами.

Важно: Современный факторинг подразумевает решение финансовых вопросов только между поставщиком товара и покупателем.

Долг покупателя товаров (магазина, например) переходит к третьему лицу (фактору — банку, например), а продавец (производитель товаров) сразу же получает почти всю сумму долга от банка. Банк получает потом долг (полностью) с покупателя товара и свой процент с продавца.

Ничего не понятно? Зачем нужен посредник на ровном месте? Давайте подробнее и на примерах.

В основном факторинг используют сейчас для устранения кассовых разрывов, когда поставщик (например, в крупные торговые сети) получает деньги за товар только спустя месяц или даже два. Но он же не может сидеть без денег все это время — так недолго и разориться.

Поэтому поставщик продает «долг торговой сети ему» такому игроку на рынке, как фактор (банку или специальной организации), получает большую часть суммы долга от него на свой счет и успешно продолжает бизнес.

Фактор же (юр. лицо купившее долг) получает деньги от должника в полном объеме (спустя время) и зарабатывает на своих услугах процент от суммы (его выплачивает в данном случае поставщик товаров в торговую сеть). Это очень похоже на кредит, но вам никто не даст кредит под товар в размере 90% от его стоимости (максимум 50%).

В СНГ бизнес родственный факторингу пришёл в 1985 году (в виде продажи долгов по кредитам). Активно развивающиеся «Промстройбанк» и «Жилсоцбанк» испытывали острую нехватку оборотных средств. Тогда они применили неизвестную до тех пор зарубежную практику коллекторства:

- В отношения «банк – кредитуемое лицо» приглашается третья сторона, представитель коллекторской компании.

- Коллектор немедленно выплачивает банку 80-90 процентов от задолженности клиента, после чего банк передает права на взыскание задолженности этому самому коллектору.

- Коллектор занимается взысканием долга. Он действует интенсивнее, чем банк, но никогда не выходит за рамки закона.

- Получив деньги, коллектор выплачивает владельцу остаток долга, за исключением ранее обговоренных процентов и комиссии.

В случае факторинга схема очень похожа, но долги выкупаются не по кредитам, а за поставленные товары. Хотя без подготовки такое представить сложно, поэтому разберём несколько практических примеров.

Интересно: первые упоминания о такого рода сделках (переуступке долга) встречаются еще в Месопотамских рукописях, которым более 2000 лет.

Перед углублением в тему я сразу приведу несколько конкретных примеров, чтобы точнее объяснить, как работает факторинг.

Все названия вымышлены, любые совпадения с реальностью случайны.

Небольшой завод «Рыбные Консервы» заключил договор на поставку продукции с крупным продуктовым супермаркетом. После поставки представитель «Рыбных Консервов» получает на руки накладную, подтверждающую факт сделки. По этой накладной супермаркет рассчитается за товар в течение шестидесяти дней.

Небольшой завод не может позволить себе ждать такое время, так как ему нужны оборотные средства. Тогда он обращается к фактору и «продаёт ему долг». «Продажа» заключается в том, что факторинговая компания сразу выплачивает «Рыбным Консервам» 90 процентов от суммы долга супермаркета.

При этом супермаркет будет должен уже не заводу, а факторинговой компании. Получив-таки деньги, посредник выплачивает оставшиеся десять процентов, за исключением собственной комиссии.

В результате все довольны: компания реализовала продукцию и получила оборотные средства, супермаркет рассчитывался в течение удобного для себя срока, факторинговая компания сделала свою работу и получила за неё деньги.

Сталелитейный завод «Титан» заключил договор с ООО «Хороший Строитель» на поставку пятидесяти железных плит за 20 000 рублей каждая (всего 1 000 000 рублей). По договору «Хороший строитель» выплачивает вперед 20 процентов суммы и ещё 80 процентов по факту получения.

«Хороший строитель» вносит задаток 200 000 рублей, но в течение недели не платит остаток. «Титану» срочно необходимы деньги для покупки сырья, поэтому он обращается к фактору «Грозному». «Грозный» ставит следующие условия: «Я немедленно выплачиваю 650 000 рублей и ещё 100 000 рублей после взыскания. 50 000 рублей – моя комиссия».

После юридического оформления «Хороший Строитель» должен 800 000 рублей уже не «Титану», а «Грозному». Именно «Грозный» теперь несёт риски, связанные с возвратом денег. Вот это пример уже напоминает коллекторскую деятельность, когда банк продает долг граждан по кредиту третьей стороне и та берет все риски с его возвратом.

Факторинг – коммерческая деятельность, связанная с большим риском. Соответственно, существует несколько вариантов схем его реализации, в той или иной степени защищающих интересы самого фактора (юр. лица выкупающего долги):

- Факторинг без регресса

Первая разновидность, появившаяся в советском и постсоветском пространстве. В этом случае, если фактор по каким-то причинам не смог взыскать долг с клиента, то он терпит все убытки сам. Это более прибыльный, но и более рискованный вид деятельности. По такой схеме раньше действовали коллекторы, поэтому они так жестко выбивали долги. - Факторинг с регрессом

Регресс – это своеобразная страховка (обратное требование о возмещении уплаченной суммы, если что-то пошло не так). В этом случае заемщик (продавец товара) заранее обговаривает с фактором условия, при которых сделку можно отменить. Если долг с покупателя товара получить в полном объеме не получится, то клиент (продавец товара и долга) возмещает недостающую сумму факторинговой организации.

Интересно: Оформляя сделку с регрессом, фактор выплачивает вперёд до ста процентов от суммы долга. Оно и понятно, ибо рисков в этом случае практически нет.

Кроме того, различают закрытый и открытый процессы.

- Закрытый факторинг – это передача прав на долг без извещения должника. Как и сделки без регресса, этот вид деятельности постепенно становится пережитком прошлого. Сегодня уже не встречается случаев, когда вчера клиент официально был должен банку, а сегодня к нему уже стучатся незнакомцы с битами.

- Открытый факторинг — это такой, при котором должника официально извещают о том, что теперь он будет выплачивать деньги другим людям. Более цивилизованный и современный способ ведения дел.

Кстати, последний способ самый безопасный для всех сторон. А вот «почему» и кто что получает (в плане выгоды) я опишу простыми и доступными словам в следующем разделе.

Понятно, что факторинговый договор несёт в себе как плюсы, так и минусы для каждого из членов сделки. Но для лучшего понимания рассмотрим процесс, поставив себя на место каждого из трех участников процесса.

Для покупателя товара (например, торговой сети типа Ашана)

Продавец, как и покупатель, получает от работы с фактором не только выгоду.

Наконец, сам фактор также несёт определенный риск.

Интересно: ударение в слове фактОр в данном случае делается на О.

Ранее в статье уже упоминалось, что существует несколько видов финансового взаимодействия с должниками. Один из них – это факторинг, но есть еще один очень похожий процесс взаимодействия — форфейтинг.

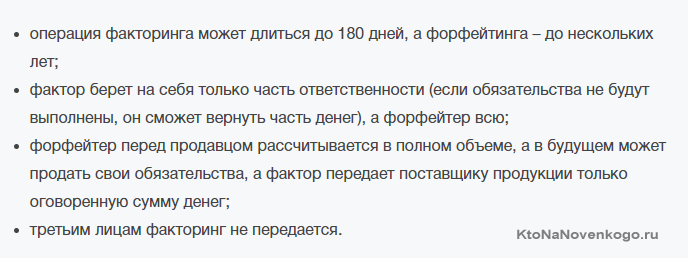

В чем отличия? Если факторинг – это выкуп задолженности у продавца с возможностью возврата, то форфейтинг – выкуп задолженности напрямую у кредитора с полным финансовым риском. Это значит, что форфейтер, который не смог взыскать долг, в ста процентах случаев понесёт убытки лично.

Отличительные черты форфейтинга:

- Отсутствие регрессивного метода.

Форфейтер не может отказаться от «безнадёжного» клиента, если уже купил его долговые обязательства. - Возможность перепродать долг.

Если долг взыскать все ещё возможно, но форфейтер по личным причинам не может этого сделать, он перепродаёт долг другому форфейтеру.

Долги продают по частям, разбивают на векселя и обменивают. Это чем-то напоминает рынок ценных бумаг.

Итак, вот несколько основных фактов про факторинговые сделки, которые действительно стоит запомнить:

- Этот процесс прямой наследник коллекторской деятельности (которой уже много тысяч лет), так же, как и форфейтинг.

- Факторинг – это сделка между тремя лицами (покупателем, продавцом и фактором).

- Форфейтинг – прямой выкуп долга у кредитора третьими лицами (должника в этом случае никто не спрашивает и не уведомляет).

- Факторинговый бизнес — это современный и легальный вид деятельности, который максимально уменьшает риски и неудобства всех сторон.

Более детально узнать, что это такое можно, пожалуй, только на форумах, так как общительные специалисты в этой области – большая редкость.

Что такое факторинг простыми словами, виды и схемы факторинга + ТОП10 банков для оформления услуги

Что такое факторинг? В чем суть этой финансовой услуги? Какие виды и схемы факторинга существуют? Кто использует факторинг и зачем? Чем факторинг отличается от кредитования? Как выбрать банк для факторинга? Преимущества и недостатки услуги.

У вас небольшая фирма, и вы выиграли тендер на поставку товара крупной корпорации. Есть одно «но» – контракт составлен так, что заплатят вам в лучшем случае месяца через три. Как поддерживать оборотный капитал, платить зарплату, оплачивать собственные закупки всё это время? Можно попробовать взять кредит, но часто проще и выгоднее для покрытия кассового разрыва прибегнуть к факторингу. Что такое факторинг, кто оказывает эту услугу, какова ее схема и какие могут быть подводные камни – поговорим в этой статье.

Самое надежное при поставке товаров или услуг – работать по предоплате. Но так получается далеко не всегда, особенно если фирма оперирует на «рынке покупателя» – в сфере, где покупатель диктует условия поставки. Учитывая высокую плотность корпоративного и государственного секторов в экономике, с подобной схемой приходится сталкиваться почти всем субъектам малого или среднего бизнеса, которые хотят получать серьезные доходы. Корпорации тоже чаще всего взаимодействуют между собой на условиях отсрочки платежа.

Факторинг (от англ. factor — посредник, торговый агент) – это способ восстановить оборотный капитал поставщика за счет привлечения сторонних средств. Деньги поставщику дают банки, взамен получая право требования задолженности с покупателя плюс определенное вознаграждение за оказание услуги факторинга. По сути, это разновидность торгового кредитования со своими особенностями, о которых речь пойдет ниже. Максимальный период отсрочки платежа в большинстве случаев составляет 180 дней.

История появления факторинга восходит к античности, а в современном виде она была реализована в XVII-XVIII веках с развитием мировой торговли, когда возникла необходимость во временном промежутке между отгрузкой товара и оплатой.

В постсоветской России факторинг получил развитие в начале 2000-х, когда восстанавливавшимся после кризиса компаниям требовалась подстраховка в виде сторонних средств, привлекаемых в качестве оборотных при крупных сделках. Однако до сих пор лишь менее 1% сделок в коммерческом секторе (не считая банковский) совершается с использованием факторинга. На Западе эта цифра в некоторых сегментах достигает 15%. Причина такой разницы в высокой волатильности российского рынка в большинстве товарных сегментов, а также в осторожной политике банков, которым проще дать кредит под залог, нежели проверять платежеспособность покупателя того или иного товара.

В процессе изучения статьи вы столкнетесь со следующими терминами:

К факторингу, как и к обычному кредиту, предприниматели нередко пытаются прибегать в форс-мажорных обстоятельствах. Однако именно тогда договориться с банком сложнее всего. В обычных же условиях факторинг наиболее популярен в следующих случаях:

- Поставщик – малое или среднее предприятие, покупатель – крупная компания с жесткой схемой отсрочки оплаты за поставленный товар.

- Необходимость малому или среднему предприятию пополнить оборотный капитал. Кредиты таким компаниям дают не на самых выгодных условиях, поэтому факторинг часто оказывается более логичным вариантом: внимание банка привлечено в большей степени не к продавцу, а к покупателю.

- Необходимость обеспечить покупателю отсрочку платежа и тем самым повысить его лояльность.

В российских условиях услуги факторинга особенно популярны, когда фирма планирует развиваться, сотрудничая с крупными компаниями на их условиях. В этом случае обеспечение оборотного капитала позволяет максимально эффективно использовать высокую прибыль от сделок. Проще говоря, после получения платежа за поставку деньги вкладываются в развитие, а не в возврат долгов, набранных за время ожидания оплаты.

Также факторинг актуален для компаний, работающих с сетевыми магазинами. Передавая товар торговой сети, поставщик не ждет, пока тот будет продан, а сразу распоряжается прибылью, направляя ее на закупку нового товара, развитие производства или другие методы стимулирования бизнеса.

Факторинг – трехсторонняя сделка. В ней участвуют следующие стороны:

1 Поставщик (клиент, продавец) – юридическое лицо, поставляющее товар или оказывающее услугу на условиях отсрочки платежа.

2 Покупатель (дебитор) – юридическое лицо, приобретающее товар или услугу на условиях отсрочки платежа.

3 Фактор – ключевое лицо в сделке. Чаще всего это банк либо специализированная компания, предоставляющая поставщику денежные средства в размере до 90% стоимости поставленных товаров или оказанных услуг и получающая за это комиссионное вознаграждение. После заключения договора право на взыскание дебиторской задолженности с покупателя переходит к фактору.

Сделки факторинга можно разделить по нескольким основаниям.

По разделению рисков:

- Факторинг с регрессом (регрессный факторинг) – это когда банк (факторинговая компания) не принимает на себя риски неисполнения контракта покупателем. Если последний в итоге не заплатил фактору за полученный товар, документы по сделке возвращаются продавцу, который полностью компенсирует банку потраченные деньги и дальше уже сам взыскивает с покупателя задолженность за переданный товар. Такой вид факторинга встречается редко, поскольку он невыгоден продавцу и используется лишь в совсем отчаянных ситуациях.

- Факторинг без регресса – банк принимает на себя все риски по сделке. Уплатив поставщику по договору факторинга, банк сам взыскивает с покупателя долг в случае просрочки, оплачивает судебные издержки, несет прочие расходы.

По степени информирования покупателя:

- Открытый факторинг – это когда продавец сообщает покупателю о том, что право требования оплаты по сделке купли-продажи передано фактору, и платеж покупатель должен совершать в адрес факторинговой компании.

- Закрытый факторинг – покупателя не информируют об участии в сделке третьей стороны. Он платит поставщику, а уже тот перечисляет деньги фактору.

По налоговой подотчетности участников сделки:

- Внутренний факторинг – продавец, покупатель и фактор являются налоговыми резидентами одной и той же страны.

- Внешний (международный) факторинг – одна из сторон сделки является налоговым резидентом другого государства.

По моменту возникновения обязательства покупателя:

- Реальный факторинг – договор между продавцом и фактором заключается после поставки товара покупателю.

- Консенсуальный факторинг – договор между продавцом и фактором заключается до поставки товара, после заключения договора между продавцом и покупателем.

По количеству факторов, участвующих в сделке:

- Прямой факторинг – в сделке принимает участие один фактор. Это наиболее частая схема.

- Взаимный факторинг – в сделке участвуют два фактора, причем один действует по поручению второго. Так происходит, когда сделка международная – либо продавец, либо покупатель являются резидентами другого государства. Иностранная факторинговая компания привлекает местную для действий от своего имени.

По набору услуг факторинговой компании:

- Узкий факторинг – фактор оказывает только основные услуги по одной сделке: проверку платежеспособности покупателя, предоставление денежных средств, консультирование.

- Широкий (конвенционный) факторинг – фактор проводит полное сопровождение дебиторской задолженности клиента, включая составление всех документов, бухгалтерские услуги, страхование, расширенное консультирование.

По типу документооборота сделки:

- Традиционный факторинг – сделка с использованием бумажного документооборота.

- Электронный факторинг (EDI-факторинг) – сделка оформляется при помощи исключительно электронного документооборота.

Схема факторинговой сделки зависит от многих факторов. Наиболее распространенная выглядит так:

1 Заключается договор между поставщиком и покупателем о поставке товара на условиях отсрочки платежа.

2 Продавец и покупатель договариваются о привлечении в сделку третьего лица (факторинговой компании или банка).

3 Заключается договор между продавцом и факторинговой компанией, передача ей накладных (если товар уже поставлен) или выставленных счетов, а также копии договора продавца и покупателя. На этом этапе фактор проверяет финансовое состояние покупателя, его платежеспособность, финансовую дисциплину (исполнение подобных договоров), а также состояние задолженности – просрочка недопустима. В договоре обязательно прописываются следующие моменты:

- предмет договора;

- права и обязанности сторон;

- процедура финансирования сделки;

- лимит суммы;

- механизм передачи фактору прав на дебиторскую задолженность;

- стоимость услуг фактора, порядок оплаты;

- период действия договора;

- другие условия (например, страхование рисков неуплаты).

4 Фактор оплачивает до 90% стоимости товара (по накладным), если товар отгружен, в редких случаях – до 100%. На этом этапе взимается комиссия.

5 Оплата покупателем полученного товара. Деньги переводятся покупателем на счет фактора. В случае закрытого факторинга деньги переводятся покупателем продавцу, а затем продавцом – фактору.

Банк или факторинговая компания в процессе сделки постоянно проводят мониторинг деятельности дебитора. Анализируются как собственно выполнение условий сделки, так и соответствие покупателя требованиям фактора. Если отмечен факт вывода активов или появились признаки банкротства, договор факторинга может быть расторгнут, и фактор потребует немедленной выплаты дебиторской задолженности.

То же самое касается нарушения обязательств участниками сделки: фактор может выставить претензии как продавцу, с которым у банка непосредственный договор об оказании услуг факторинга, так и покупателю, который в результате сделки стал должником фактора.

Также в постоянном режиме производится переоценка клиента и его партнеров-покупателей.

Что такое факторинг простыми словами — полный обзор понятия для новичков + 5 советов эксперта по выбору факторинговой компании

Добрый день! С вами Эдуард Стембольский. Я больше десяти лет проработал финансистом в различных отечественных компаниях. Сегодня мы с вами поговорим о факторинге.

Мой профессиональный профиль – оптимизация дебиторской задолженности. Факторинг очень часто позволял мне избежать кассовых разрывов и нормализовать денежный поток предприятия.

Итак, если вы хотите, чтобы ваши деньги не «оседали» у контрагентов в самый неподходящий момент – читайте дальше.

1. Что такое факторинг — полный обзор понятия для новичков

В узком смысле, факторинг – это особый формат торгового кредитования. Более обширно понятие факторинга звучит следующим образом:

Факторинг — это беззалоговое предоставление денежных (оборотных) средств поставщику в ответ на переуступку им денежного требования к покупателю (возникающего в момент отгрузки товара или оказания услуги).

Новым собственником прав на востребование оплаты становится факторинговая компания (фактор). Важный момент – фактор получает «дебиторку», по которой не фиксировались нарушения условий оплаты. В противном случае он являлся бы коллектором. А это принципиально иное направление деятельности!

Более широкая трактовка понятия факторинга включает в себя также процессы оценки и страхования рисков неплатежей, которые зависят от того, насколько надежна компания-покупатель.

История факторинга берет свое начало в эпохе античности. Об этом, в частности, говорит происхождение термина от латинского facio , буквально переводящегося как «тот, кто делает».

Базовая причина формирования потребности в факторинге – развитие мировой торговли, предполагавшей существенный временной промежуток между отгрузкой продукции и оплатой.

В России факторинг получил развитие в начале «нулевых». Основными компаниями-факторами выступают отечественные банки. Российский факторинговый оборот в настоящий момент не превышает 0,5% от ВВП (в экономиках западных стран это показатель составляет от 2% до 20%).

2. Зачем нужен факторинг и каковы его главные преимущества

Итак, выше мы разобрались с тем, что это такое «факторинг». Если дать определение факторингу простыми словами, то оно будет звучать следующим образом:

Факторинг – это получение денег поставщиком от фактора в срок, который короче чем тот, что предусмотрен контрактом на поставку товара.

Чаще всего фактор одномоментно выплачивает около 90% от стоимости товара. Остальная сумма поступает после того, как покупатель подтвердит получение продукции и отсутствие каких-либо претензий или осуществит оплату.

Разумеется, что условия факторинга предполагают оплату услуг фактора (в виде некоторой комиссии).

Потребность в подобной схеме может возникнуть в случае форс-мажора. Очень часто быстро нарастить оборотный капитал оказывается дешевле, используя различные схемы факторинга, чем прибегая к краткосрочным кредитам. А в отечественной практике доступ малых предприятий к заемным средствам существенно затруднен.

Но может ли факторинг изначально закладываться в финансовые планы предприятия? Ответ утвердительный. Многие компании вынуждены прибегать к факторингу, работая в условиях «рынка покупателей».

Отсрочка платежа выступает как конкурентное преимущество, а повышение оборачиваемости оборотных средств достигается благодаря факторингу.

В отечественной практике факторинг часто встречается при оформлении поставок товаров и услуг от небольших фирм в адрес гигантских корпораций.

Крупные юридические лица нередко проявляют негибкость при договорной работе и готовы сотрудничать, лишь используя некое «шаблонное» соглашение на поставку.

Добиться изменения условий оплаты практически невозможно, этому противостоит бюрократия корпораций-гигантов, не желающая допускать прецедент изменения устоявшейся практики.

Распространенная проблема в подобном случае – возникновение налоговых обязательств раньше поступления выручки, так как реализация признается по факту отгрузки товара.

Факторингу присущи еще несколько преимуществ:

- в отличие от кредита, он не требует использования залога;

- факторинговая компания фактически проводит инкассацию задолженности клиента;

- договор факторинга – это в некотором смысле страховка от риска неплатежа.

Основные преимущества и недостатки факторинга представлены в таблице ниже. Анализ проведен на основе сравнения с банковским кредитом.

Существуют множество разновидностей факторинга в зависимости от потребностей клиентов.

Основные виды факторинга следующие:

- открытый и закрытый;

- с регрессом и без регресса;

- внутренний и международный.

Ниже, я расскажу вам о каждом более подробно.

С точки зрения информирования участников факторинговой сделки о ее заключении различают открытый и закрытый (конфиденциальный) факторинг.

В первом случае покупатель получает информацию о том, что поставщик заключил договор с компанией-фактором. При этом счет-фактура оформляется соответствующим образом (делается запись о необходимости перечислить средства в пользу фактора).

Во втором , означает, что плательщик не уведомляется о том, что заключен факторинговый договор. Должник перечисляет средства в адрес поставщика, а тот, в свою очередь, выплачивает их фактору.

С позиции распределения рисков бывает факторинг с регрессом и факторинг без регресса.

Факторинг с регрессом , т.е. право регресса означает, что в случае нарушения должником условий контракта, фактор может вернуть поставщику неоплаченные счета и потребовать возврата кредита. В реальных условиях данное условие очень редко предусматривается в договорах.

Факторинг без регресса предусматривает, что фактор не только берет на себя риски неоплаты, но и обязуется покрыть все издержки своего клиента, сопряженные с взысканием долга (включая судебные).

С точки зрения резидентности участников факторинговой сделки выделяют внутренний факторинг и внешний (международный).

При внутреннем факторинге и поставщик, и покупатель, и фактор зарегистрированы в одной стране.

При международном факторинге участники сделки – резиденты разных стран. Для внешнего факторинга характерны долгосрочные договоры, предполагающие передачу фактору всей дебиторской задолженности какого-либо покупателя или все покупателей-резидентов конкретной страны.

С позиции поставщика факторинговая сделка довольно проста. Учитывая невысокие риски, один из базовых критериев – расценки на услуги компании-фактора. Впрочем, некоторые нюансы мы рассмотрим ниже. Этапы факторинга с точки зрения факторинговой компании выглядят по-другому.

Этапы и схема работы факторинга:

На этом этапе анализируется работа потенциального клиента. Наибольшее внимание уделяется финансовому состоянию его дебиторов. Это сопряжено с тем, что основной риск фактора – невыполнение покупателем своих обязательств.

В процессе этой работы от поставщика запрашивается информация:

- о контрагентах;

- об условиях поставок и оплат;

- о фактах нарушений договорных обязательств.

Служба безопасности фактора должна проверить достоверность полученных данных. Также рассматривается кредитный рейтинг покупателей. По возможности исследуется информация о своевременности погашения им кредитов, полученных в банках.

Условия договора на поставку анализируются на соответствие условиям других подобных договоров, заключаемых на рынке. В случае наличия существенных отклонений анализируются их причины (это позволяет минимизировать вероятность возникновения злоупотреблений).

Также компания-фактор должна оценить вероятность возникновения рекламаций (претензий), исследовать подобные случаи и понять их причины.

Заключение договора проводится после того, как фактор принимает решение обслуживать всю дебиторскую задолженность клиента или некоторую ее часть.

В договоре обязательно отражаются:

- условия и порядок финансирования,

- механизм передачи прав на дебиторскую задолженность,

- стоимость услуг и порядок расчетов.

Одновременно с этим фактор может принять решение о страховании риска неисполнение покупателем своих обязательств.

Это очень важная часть деятельности факторинговой компании.

Постоянно ведется работа по ряду направлений :

- Анализ исполнения участниками сделки своих обязательств и формирование претензий в случае их нарушения.

- Мониторинг соответствия активов, задействованных при реализации договора факторинга, требованиям фактора, отраженным в договоре.

- Периодическая переоценка как самого клиента, так и его дебиторов. Особенно это касается тех предприятий, которые относятся к проблемным секторам национальных экономик.

5. Как правильно выбрать факторинговую компанию — 5 советов от эксперта

Ниже я расскажу вам, как правильно выбрать факторинговую компания, которой можно доверить работу с вашей дебиторской задолженность.

5 золотых советов для новичков :

Итак, в этой статье мы ознакомились с вами с таким инструментом как факторинг, разобрались с тем, как с его помощью улучшить процесс управления оборотным капиталом и сформулировали положения, которые помогут выбрать факторинговую компанию для сотрудничества.

Однако при формировании денежного потока может использоваться еще ряд механизмов, повышающих эффективность работы предприятия. Следите за выходом новых статей на нашем сайте. Со временем мы расскажем про каждый из них.

И в заключении предлагаю вам посмотреть интересное видео о том, как работает факторинг на примере промо-ролика компании Лайф Факторинг.

Своими мнениями по теме делитесь в комментариях и не забывайте ставить лайки! Всего вам доброго!

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.