Сегодня предлагаем вашему вниманию статью на тему: "как рассчитать собственные средства". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

Разберем собственные оборотные средства предприятия. Это абсолютный показатель, который используется для определения Ликвидности предприятия. По сути, этот показатель определяет, насколько оборотные активы предприятия больше чем его краткосрочные долги. В зарубежной литературе собственные оборотные средства еще называют рабочим капиталом предприятия (working capital, net working capital).

Собственные оборотные средства. Экономический смысл

Разберем общий экономический смысл показателя. Собственные оборотные средства предприятия показывают платежеспособность/ликвидность предприятия. Показатель используется для оценки предприятия на возможность рассчитаться с долгами с помощью своих оборотных активов.

Собственные оборотные средства. Синонимы

Синонимы показателя собственные оборотные средства:

- собственный оборотный капитал,

- рабочий капитал предприятия,

- working capital,

- net working capital (NWC),

- СОС.

Не путайте собственные оборотные средства с коэффициентом обеспеченности собственными оборотными средствами! Этот показатель абсолютный, в то время как коэффициент всегда относительный. Про этот коэффициент я подробно писал в статье: Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон».

Собственные оборотные средства. Формула расчета

Формула расчета собственных оборотных средств:

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

Формула расчета СОС согласно Распоряжению Федерального управления по делам о несостоятельности (банкротства) от 12 августа 1994 г.№ 31-р О Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса выглядит следующим образом:

Собственные оборотные средства = стр.490 — стр.190

По-новому балансу (после 2011 года) формула будет иметь следующий вид:

СОС = стр.1200 — стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 + стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

В английской литературе данный показатель по (МСФО) будет рассчитываться следующим образом:

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,

CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства.

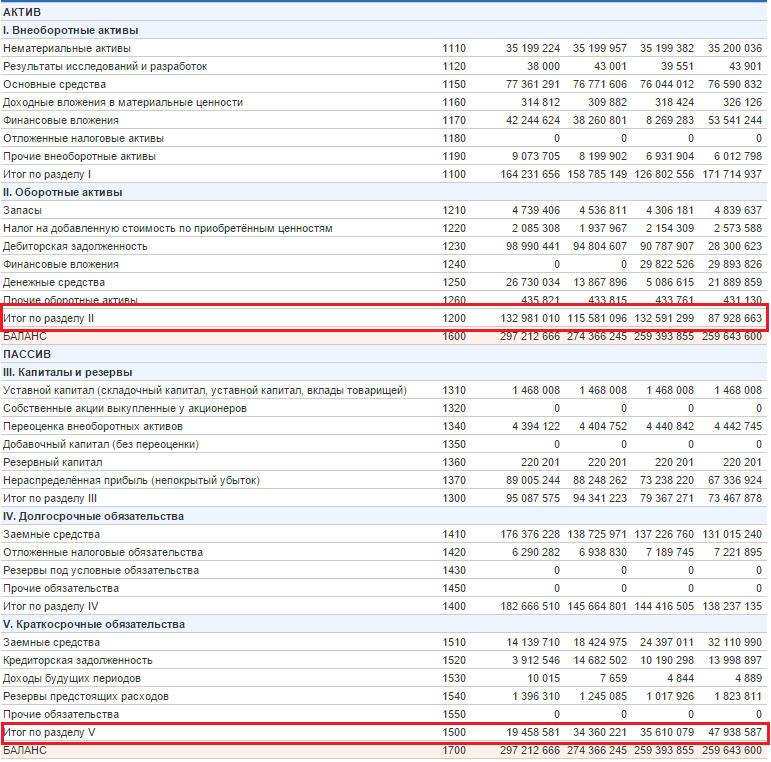

Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО «Уралкалий»

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076

Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220

Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875

Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС >0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Собственные оборотные средства. Норматив

Собственные оборотные средства могут быть больше нуля, равны и меньше нуля. Как правил, собственные оборотные средства = 0 для новых предприятий. Если СОС >0, то это говорит о том, что финансовое состояние (платежеспособность) предприятия в норме, если 10 000 просмотров >100 лайков С примером Видео-урок

Определение и формулы расчета собственных оборотных средств

Наличие собственных оборотных средств – залог успешной работы предприятия. Показатель используется для оценки реального объема ресурсов организации, говорит, есть ли свободные деньги. Это величина абсолютная и выражается в денежном эквиваленте. Для расчета удобнее всего обратиться к данным баланса.

Управление предприятием подразумевает принятие решений, которые приведут к получению прибыли в дальнейшем. Главный источник формирования дохода – это результаты ведения основной деятельности, для осуществления которой нужны ресурсы. Один из ключевых активов любого предприятия – это собственные оборотные средства. Они относятся к оборотным активам и считаются наиболее ликвидными, т.е. могут быть быстро обращены в живые деньги.

Собственные оборотные средства (СОС) – стоимость превышения оборотных активов над краткосрочными обязательствами. По-другому этот источник финансирования называют рабочим капиталом. Это средства, которые оседают на балансе фирмы и используются для финансирования текущей деятельности.

СОС показывают, сколько денег есть у компании, величину капитала, которым она может свободно управлять, в том числе и для покрытия краткосрочных обязательств.

Источники формирования СОС:

- чистая прибыль;

- резервный и другие финансовые фонды;

- уставный капитал;

- целевое финансирование организации со стороны государства.

СОС играют огромную роль в определении финансовой устойчивости организации. Они характеризуют степень платежеспособности фирмы. Дефицит собственных оборотных средств негативно сказывается на ведении основной деятельности и может привести к утрате платежеспособности, то есть к банкротству.

Расчет собственных оборотных средств – главная ступень экономического анализа предприятия.

Собственные оборотные средства находят несколькими способами. Это всегда величина абсолютная и выражается только в денежном эквиваленте, в отличие от разнообразных производных от нее коэффициентов.

- АО – оборотные активы;

- ОК – краткосрочные обязательства.

Оборотные активы – это оборотные фонды и фонды обращения. К ним относятся сырье, материалы, топливо, готовая продукция, дебиторская задолженность. Показатель выражается в деньгах.

По балансу значение СОС находят следующим образом:

СОС = стр. 1200 – стр. 1500, где:

- Стр. 1200 – значение строки 1200 (итого по разделу II);

- Стр. 1500 – значение строки 1500 (итого по разделу IV).

- КС – собственный капитал;

- ОД – долгосрочные обязательства;

- АВ – внеоборотные активы.

По балансу расчет выглядит так:

СОС = стр.1300 + стр. 1400– стр. 1100, где:

- Стр. 1300 – значение строки 1300 (общая величина капитала);

- Стр. 1530 – значение строки 1400 (долгосрочные обязательства);

- Стр. 1100 – значение строки 1100 (стоимость внеоборотных активов).

Применительно ко всем формулам данные для расчетов стоит брать за определенный период. Если есть цифры на начало и конец периода, найти среднее значение можно таким образом (на примере Кс – собственного капитала):

- КС НЧ – величина собственного капитала на начало периода;

- КС КП – величина собственного капитала на конец периода.

Для удобства расчета возьмем данные бухгалтерского баланса. Лучше всего применять первую формулу с двумя переменными. Пример расчета можно скачать в excel.

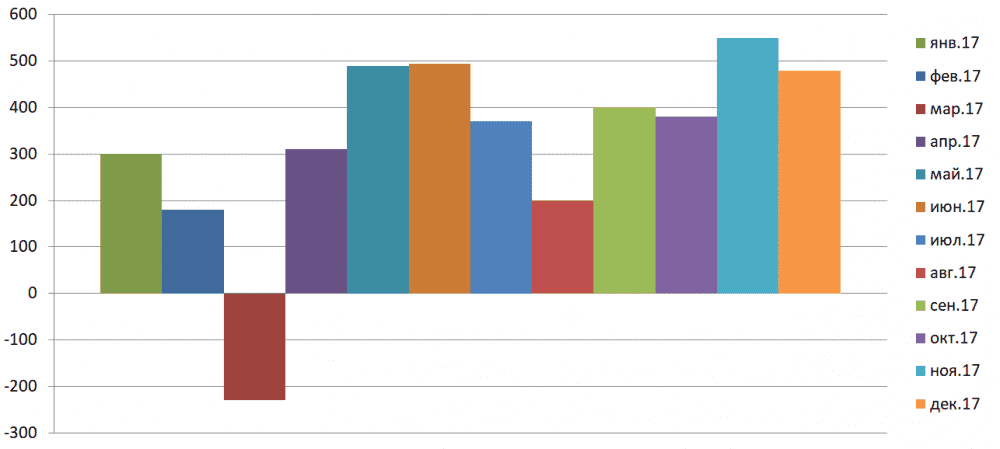

В среднем за месяц

Таким образом, на предприятии все месяцы за 2017 год, кроме одного, наблюдается излишек собственных оборотных средств. Дефицит был отмечен только в марте и составил минус 230 тыс. руб. В целом за остальные месяцы величина собственных оборотных средств была относительно стабильной. В среднем за год сумма СОС оказалась равна 327,1 тыс. руб.

Рис. 1. СОС в динамике на графике

Стоимость оборотных средств может принимать как положительное, так и отрицательное значение. Нормальным считается показатель СОС выше нуля. Более конкретные цифры зависят от сферы деятельности компании, ее величины и особенностей бизнеса. В одних случаях будет достаточно небольшого превышения, в других – собственные оборотные средства должны быть выше определенной планки.

Отрицательное значение собственных оборотных средств (недостаток) негативно сказывается на устойчивом положении компании в целом. В большинстве случаев это приводит к проблемам с платежеспособностью. Однако в некоторых сферах величина оборотных средств может быть ниже нуля, и это будет нормальной ситуацией.

Отрицательное значение СОС могут позволить себе компании с очень быстрым операционным циклом. Показательный пример – сети быстрого питания, которые способны запасы превращать в деньги в рекордно короткие сроки.

СОС превышают запасы и затраты организации.

СОС меньше стоимости запасов и затрат.

В обороте остается часть прибыли до ее распределения.

В обороте не остается прибыли.

Важно! При возникновении излишка целесообразно его хранить на расчетных счетах, а не держать в запасах или оплачивать за счет оборотных средств дополнительные расходы. В дальнейшем эти деньги можно будет использовать для финансирования боле высоких целей (например, расширение производства).

Сам по себе показатель собственных оборотных средств не несет в себе никакой информации. Анализировать его необходимо параллельно с запасами как наименее ликвидными активами и другими источниками финансирования (величиной кредитов и т.д.). Тут важно соотношение и его изменение в динамике.

Цели анализа СОС для руководителя фирмы:

- выявить стоимость основных оборотных средств организации;

- определить сумму излишка или дефицита СОС;

- выявить возможную угрозу платежеспособности;

- установить, как изменилась ситуация в динамике.

Понять, достаточно ли СОС предприятию, можно с помощью коэффициента обеспеченности собственными оборотными средствами. Этот показатель используется для определения несостоятельности (банкротства) предприятия.

Наличие собственных оборотных средств – обязательное условие устойчивого финансово-экономического положения предприятия. Из этого источника производится финансирование материально-технической базы, пополнение запасов, приобретение патентов и других ресурсов. При отсутствии этого источника в ход идут заемные активы: краткосрочные и долгосрочные кредиты, займы, ссуды. Для успешного ведения деятельности важно, чтобы величина СОС была положительной, то есть образовывался излишек, однако компании с высокой скоростью оборота могут позволить себе успешно работать с отрицательной величиной СОС (быстрое питание, некоторые виды услуг).

Собственные оборотные средства, или рабочий капитал (working capital, net working capital) – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации.

Собственные оборотные средства (СОС) = Оборотные активы – Краткосрочные обязательства

Такое же значение можно получить другим способом:

Собственные оборотные средства (СОС) = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы

Нормальным считается положительное значение показателя СОС, т.е. ситуация, когда оборотные активы превышают краткосрочные обязательства. По сути, показатель СОС схож с коэффициентом текущей ликвидности с той лишь разницей, что последний считается как отношение двух составляющих формулу факторов.

Отрицательный показатель собственных оборотных средств крайне негативно характеризует финансовое положение организации. Однако есть примеры отраслей, где фирма может успешно работать даже с отрицательным показателем. Классическим примером выступает отрасль быстрого питания (McDonalds), где данное негативное соотношение перекрывается сверхбыстрым операционным циклом, когда запасы практически сразу превращаются в денежную выручку.

При дальнейшем анализе показатель СОС сравнивают с величиной запасов организации. В нормальных условиях показатель СОС должен быть не просто положительным, но и не меньше величины запасов. Объясняется это тем, что запасы – это, как правило, наименее ликвидная часть оборотных средств, поэтому запасы должны финансироваться за счет собственных (и/или) долгосрочно привлеченных средств.

Собственные оборотные средства и их оборачиваемость

Оборотные средства — это активы, обслуживающие текущий хозяйственный процесс и полностью потребляемые в течение одного операционного цикла. Анализ этих средств, их структуры и источников формирования используется для оценки ликвидности, деловой активности, финансовой устойчивости, платежеспособности предприятия.

Данные о собственных оборотных средствах формируются на основе информации, содержащейся в бухгалтерском балансе, который является основным источником информации для анализа деятельности предприятия.

Как расшифровываются строки бухгалтерского баланса, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Различные методики анализа бухгалтерского баланса предприятия показаны в материале «Методика анализа бухгалтерского баланса предприятия».

Прежде всего, из баланса можно получить данные об активах и пассивах предприятия.

Активы предприятия — хозяйственные средства, контроль над которыми получен организацией в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Активы делятся на внеоборотные и оборотные, при этом под собственными оборотными средствами понимают ту часть оборотных активов, которая финансируется за счет собственных источников.

Приведем формулу для расчета собственных оборотных средств:

СОС — собственные оборотные средства;

ОА — оборотные активы;

КО — краткосрочные обязательства.

Часто понятие «собственные оборотные средства» смешивают или считают синонимом понятия «собственный оборотный капитал». Собственный оборотный капитал и собственные оборотные средства имеют одинаковое числовое значение, но различный экономический смысл. Если собственные оборотные средства — это часть активов, ресурсов, направленных на получение прибыли, то собственный капитал — это часть долгосрочных источников финансирования, за счет которых формируются собственные оборотные средства.

Формула для расчета собственного оборотного капитала выглядит так:

СОК = (СК + ДО) – ВА,

СОК — собственный оборотный капитал;

СК — собственный капитал;

ДО — долгосрочные обязательства;

ВА — внеоборотные активы.

Метод расчета собственных оборотных средств достаточно прост, но в то же время надо уметь интерпретировать полученное значение и устанавливать его взаимосвязь с другими аналитическими показателями.

В самом общем случае нормальным считается положительное значение собственных оборотных средств.

Как рассчитывается коэффициент обеспеченности собственными оборотными средствами, показано в статье «Коэффициент обеспеченности собственными оборотными средствами».

На практике как увеличение, так и уменьшение значения этого показателя может по-разному влиять на ликвидность, финансовую устойчивость и деловую активность предприятия. В состав собственных оборотных средств входят различные активы: денежные средства, дебиторская задолженность, запасы. Изменение этих компонентов в динамике и относительно друг друга может значительно менять структуру собственных оборотных средств и оказывать различное влияние на финансовое положение предприятия.

Показатель собственных оборотных средств непосредственно связан с деловой активностью предприятия.

Общий показатель деловой активности — коэффициент оборачиваемости активов — рассчитывается следующим образом:

Ко — коэффициент оборачиваемости активов;

ОР — объем реализации за анализируемый период;

ССА — средняя стоимость активов за анализируемый период.

При этом средняя стоимость активов равна половине суммы стоимости активов на начало периода и на конец периода.

Этот коэффициент характеризует эффективность использования ресурсов независимо от источников их финансирования. Также он показывает, сколько раз за отчетный период совершается полный цикл производства и сколько единиц реализованной продукции в стоимостном выражении приходится на каждую денежную единицу активов.

Нормативного значения у коэффициента оборачиваемости нет, его нужно анализировать в динамике. Если в динамике значение оборачиваемости падает, можно говорить о неэффективном использовании активов, и наоборот, при его росте идет увеличение качества управления активами, увеличение интенсивности деятельности предприятия.

Следует помнить, что показатель оборачиваемости активов тесно связан с отраслью предприятия. У торговых предприятий оборачиваемость будет значительно выше, чем у капиталоемких производств.

Коэффициент оборачиваемости оборотных активов будет рассчитываться следующим образом:

Кооа — коэффициент оборачиваемости оборотных активов;

ОР — объем реализации за анализируемый период;

ССОА — средняя стоимость оборотных активов за анализируемый период.

Этот коэффициент дает представление об оборачиваемости оборотных активов и показывает, какое количество выручки от реализации приходится на каждую единицу оборотных активов.

Длительность одного оборота можно рассчитать так:

Т — длительность периода оборота;

Д — количество дней в анализируемом периоде;

Ко — коэффициент оборачиваемости.

Для анализа деловой активности можно провести оценку операционного и финансового циклов. Для этого определяется длительность и характер чистого периода оборота денежных средств организации за период. Этот период определяется как разница между периодом оборота оборотных средств, участвующих в операционном цикле, и периодом оборота краткосрочных обязательств:

ΔТ — чистый период оборота денежных средств организации за анализируемый период;

Тоа — период оборота оборотных средств;

Тка — период оборота краткосрочных обязательств.

Если период оборота оборотных средств больше, чем период оборота краткосрочных обязательств, можно говорить о положительном финансовом цикле. В противном случае формируется отрицательный финансовый цикл.

Если рассмотреть показатель финансового цикла во взаимосвязи с показателем собственных оборотных средств, то можно увидеть, что положительный финансовый цикл соответствует наличию собственных оборотных средств, а отрицательный — связан с дефицитом собственных оборотных средств.

Влияние собственных оборотных средств на финансовые показатели предприятия

Анализ оборотных средств, их структуры и оборачиваемости необходим для принятия управленческих решений. В отношении оборотных средств целью менеджмента является увеличение их рентабельности и в то же время обеспечение финансовой устойчивости и платежеспособности. При этом следует помнить, что повышение рентабельности оборотных средств во многом идет за счет финансовой устойчивости.

При неизменном показателе собственных оборотных средств может меняться его структура, увеличение активов связано с оттоком денежных средств, и наоборот, уменьшение активов приводит к увеличению денежных средств. Если идет рост собственных оборотных средств, то он происходит, как правило, за счет роста неденежных активов — дебиторской задолженности, запасов, а значит, падает ликвидность и снижается текущая платежеспособность. Если всё же рост происходит за счет денежных средств, то вместе с выводом о росте ликвидности и платежеспособности следует отметить, что организация, возможно, неэффективно использует денежные средства, накапливая их на текущих счетах.

Рост дебиторской задолженности всегда надо сопоставлять с выручкой от продаж. При росте выручки закономерно возрастание дебиторской задолженности, но если выручка падает или остается неизменной, а дебиторская задолженность растет, то можно говорить о том, что организация кредитует своих покупателей и неэффективно работает с дебиторской задолженностью.

Увеличение запасов следует оценивать с точки зрения производственной необходимости. В состав запасов входят материалы, товары на складах, готовая продукция, незавершенное производство. В анализе динамики материалов нужно учесть влияние их структуры, фактора сезонности, инфляционного фактора, особенности работы с поставщиками. Для незавершенного производства, в первую очередь, имеет значение его ритмичность. На остаток готовой продукции и товаров влияет уровень отпускных цен, качество продукции, структура рынка сбыта.

Для увеличения финансовой устойчивости необходимо увеличение собственных оборотных средств. Но если финансовая устойчивость достигается финансированием текущей деятельности за счет более дорогих источников по сравнению с краткосрочными источниками финансирования, то это приведет к снижению капитализации предприятия.

На основании анализа собственных оборотных средств можно принять решение о выборе политики финансирования предприятия. С целью анализа и оценки стратегий финансирования оборотные средства часто делят на постоянную часть и активы, необходимые в связи с сезонностью производства, с сезонным ростом объемов продаж. Постоянная часть оборотных активов — это и есть собственные оборотные средства. Постоянная потребность в активах этой группы требует большей надежности в их финансировании, в то время как вторую группу оборотных средств можно финансировать за счет краткосрочных обязательств.

Анализ собственных оборотных средств может применяться и для оценки методов инвестирования. Если величина собственных оборотных средств растет, то это значит, что всё большая часть активов направляется на получение доходов, и организация теряет прибыль, а значит, инвестирование не может считаться эффективным.

Анализ собственных оборотных средств предприятия целесообразно проводить в динамике. При этом исследовать нужно не только оборотные средства, но и их структуру. Принимая управленческие решения, следует понимать, что рост собственных оборотных средств ведет к финансовой устойчивости, но при этом возможно уменьшение капитализации, отвлечение части активов из оборота и уменьшение оборачиваемости оборотных средств, снижение эффективности их использования.

Сумма, отображающая разницу между оборотными активами компании и её же краткосрочными обязательствами, носит название собственный оборотный капитал. Формула по балансу для расчёта собственных оборотных средств элементарна и позволяет без труда выяснить рабочий капитал. Важно лишь ответственно подходить к расчёту, чтобы грамотно определять степень собственной платежеспособности.

Формула для расчёта собственных оборотных средств компании

Регулярно определять собственные оборотные средства в балансе необходимо каждой организации, заботящейся о своём финансовом состоянии и регулярном увеличении прибыли. Это необходимо не только для того чтобы придания организации финансовой устойчивости, но и для того чтобы всегда иметь возможность оценить финансовые перспективы компании, внося необходимые коррективы. Также с помощью расчёта собственных оборотных средств можно оценить шансы избавиться от всех имеющихся краткосрочных обязательств, реализовав оборотные активы.

Формула по балансу собственных оборотных средств выглядит следующим образом:

[Оборотные активы компании] – [Краткосрочные обязательства] = [Собственные оборотные средства]

Это общая формула, позволяющая в кратчайшие сроки получить необходимую информацию и скоординировать вектор дальнейшего развития организации, в зависимости от полученных данных. Также эта формула подходит и для расчёта средств по новому балансу. В этом случае можно рассчитать собственные оборотные средства в балансе по строке:

[Собственные оборотные средства] = [строка 1200] – [строка 1500]

При этом, если у вас нет какой-либо информации, необходимой для проведения вычислений, существует и вторая формула, позволяющая узнать необходимые данные. Она также подходит как для старого, так и для нового баланса:

[Собственные оборотные средства] = ( [Собственный капитал организации] + [Имеющиеся долгосрочные обязательства] ) – [Внеоборотные активы]

[Собственный оборотный капитал] = ( [строка 1300] + [строка 1530] ) – [строка 1100]

В качестве примера можно представить условную компанию и предположить, что её краткосрочные обязательства в сумме составляют 5360 рублей, а оборотные активы равняются 7500 рублей. В этом случае собственный оборотный капитал данной организации составит 7500 – 5360 = 2140 рублей. Это положительный показатель, говорящий о том, что оборотные активы превышают краткосрочные обязательства, а значит, финансовая состоятельность компании позволяет ей уверенно двигаться в будущее.

Какой показатель собственных оборотных средств считается нормальным?

Использование формулы маневренности собственных оборотных средств по балансу позволяет получить необходимые данные, но важно также понимать, какое именно значение может считаться хорошим, ведь можно получить как положительную, так и отрицательную цифру.

- Нормальным показателем считается положительное значение собственных оборотных средств компании, говорящее о том, что оборотные активы превышают сумму краткосрочных обязательств. Это указывает руководителям организации на то, что они движутся в правильном направлении и компания может продолжить своё планомерное развитие.

- Если же показатель отрицательный, то это выставляет компанию не в лучшем свете. В большинстве своём отрицательное значение собственных оборотных средств, особенно если оно получается таковым на регулярной основе, приведёт к краху компании и полному банкротству. Однако существует и несколько исключений, среди которых можно выделить сети ресторанов быстрого питания. У компаний, таких как Макдональдс, показатель собственных оборотных средств является отрицательным, но они не только не прекращают свою деятельность, но и умудряются продолжать развиваться. Всё дело в том, что у подобных организаций превращение имеющихся запасов в чистую прибыль происходит очень быстро, благодаря чему отрицательное значение полностью перекрывается.

Если же у вас отрицательные данные, не имеющие никакой страховки в виде регулярной быстрой прибыли, то стоит серьёзно задуматься.

Дальнейший анализ собственных оборотных средств компании

Если на первых этапах становления компании достаточно получать положительные значения собственных оборотных средств, то в дальнейшем расчёт собственного оборотного капитала в балансе по строкам должен сравниваться с имеющимися в компании запасами. Дело в том, что имеющиеся запасы – это наименее ликвидная часть среди всех оборотных средств организации, а значит, их финансирование должно осуществляться именно за счёт собственных средств компании или, в крайнем случае, за счёт долгосрочно привлечённых средств.

Собственные оборотные средства позволяют оценить, может ли предприятие самостоятельно обеспечивать свою операционную деятельность, или же зависимо от привлеченных средств. В статье разберем расчет, экономический смысл и анализ показателя, оценим важность этого показателя для анализа финансового состояния предприятия.

Собственные оборотные средства (СОС) – это абсолютный показатель, отражающий сумму оборотных активов предприятия, за вычетом краткосрочных обязательств.

Показатель имеет особо важное значение для торговых компаний и для компаний, занимающихся посреднической деятельностью.

В английском языке используется термин working capital, иногда net working capital, то есть «рабочий капитал», что хорошо отражает экономический смысл собственных оборотных средств. Собственные оборотные средства – это те средства, которые компания может пустить как на поддержание операционной деятельности, так и на развитие, ведь они не обременены никакими обязательствами. В Финансовом анализе СОС тесно связаны с понятиями ликвидность и платежеспособность. Разберемся, почему.

Скачайте и возьмите в работу:

Из первой части определения следует, что СОС состоят из оборотных активов.

- запасы сырья и готовой продукции;

- незавершенное производство;

- дебиторская задолженность;

- денежные средства и их эквиваленты.

То есть те активы, которые наиболее просто превратить в деньги. Отсюда ликвидность.

Во второй части определения говорится о вычете краткосрочных обязательств.

Краткосрочные обязательства – это:

- краткосрочные кредиты;

- кредиторская задолженность поставщикам;

- прочая задолженность (в том числе персоналу, бюджету и внебюджетным фондам и т.д.).

То есть это те обязательства, срок погашения которых наиболее близок. Отсюда платежеспособность.

Читайте также:

Читайте также:

Чем поможет: понять, какова потребность компании в оборотных средствах при существующей финансовой модели и как ее можно снизить.

Чем поможет: сделать правильный выбор в пользу того или иного инструмента пополнения оборотных средств с помощью тщательного анализа сильных и слабых сторон каждого из них.

Чем поможет: в случае возникновения проблем у вашего банка даже оперативные попытки вывода хранящихся в нем средств не гарантируют избежания денежных потерь. Тем не менее существуют способы их минимизации.

Собственные оборотные средства можно рассчитать по данным баланса организации.

Для этого нужно из строки 1200 «Оборотные активы» вычесть строку 1500 «Краткосрочные обязательства»

В общем виде формула расчета СОС будет выглядеть так:

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

На практике иногда используют другую формулу расчета собственных оборотных средств.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы

Чтобы рассчитать СОС по второй формуле по балансу, нужно сложить данные в строках 1300 «Капитал и резервы» и 1400 «Долгосрочная задолженность» и вычесть из получившейся суммы данные строки 1100 «Внеоборотные активы». См. также, внеоборотные активы: как учесть и анализировать .

Еще по теме:

Чем поможет: ссли компании не хватает денежных средств на пополнение оборотных средств и нужен кредит, это решение поможет подготовиться к визиту в банк. Оно расскажет, как рассчитать необходимую сумму, какие требования банка учесть, какой пакет документов для него подготовить.

Чем поможет: ссли собственник собирается запустить новый проект, готовьтесь, что он предложит профинансировать его за счет средств из оборота существующей компании. И чаще всего это плохая идея.

Чем поможет: оптимизировать управление денежными средствами компании.

Показатель СОС анализируется как в статике, так и в динамике. Причем динамическая составляющая крайне важна, так как нет определенного норматива по абсолютному значению СОС. Показатели СОС сильно варьируются в зависимости от отрасли, размера, скорости роста предприятия.

В общем можно сказать, что:

- Если СОС > 0, то предприятие обладает высокой платежеспособностью и возможно, слишком высокой ликвидностью, чем это необходимо для целей самофинансирования. Возможно, ликвидные средства используются неэффективно. Результатом завышенных значений СОС будет снижение капитализации предприятия.

- Если СОС 0

незначительно ≥0, 0

Комментарий: высокая финансовая устойчивость в данном случае граничит с неэффективностью деятельности, всегда оценивайте баланс между финансовыми показателями.

Коэффициент обеспеченности предприятия собственными оборотными средствами

В качестве относительного показателя оценки достаточности собственных оборотных средств на предприятии принято рассчитывать коэффициент обеспеченности СОС.

Формула расчета Ксос:

Ксос = Собственные оборотные средства / Оборотные активы

Благодаря расчету и оценке Ксос можно сравнивать между собой схожие предприятия без привязки к абсолютным суммам.

Нормативным значением Ксос принято считать 0,1. Но оговоримся, что в зависимости от отрасли и вида деятельности норматив может отклоняться в ту или иную сторону.

Пример расчета и анализа собственных оборотных средств

Рассмотрим выдержки из консолидированного баланса производственного холдинга за 2016–2014 годы (таблица 2).

Таблица 2. Консолидированный баланс

(в миллионах рублей)

Итого внеоборотные активы

Торговая и прочая дебиторская задолженность

Инвестиции в ценные бумаги и прочие финансовые активы

Авансовые платежи по налогу на прибыль

Налог на добавленную стоимость к возмещению

Денежные средства и эквиваленты денежных средств

Итого оборотные активы

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

Итого долгосрочные обязательства

Итого краткосрочные обязательства

ИТОГО КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

Рассчитаем показатели СОС, СОСзап и Ксос по годам (таблица 3).

Таблица 3. Расчет СОС, СОСзап и Ксос

Собственные оборотные средства, млн руб.

Собственные оборотные средства на запасы, млн руб.

Коэффициент обеспеченности собственными оборотными средствами

Мы видим, что собственные оборотные средства предприятия принимают положительные значения все три анализируемых года, динамика СОС направлена к нулю, что тоже можно назвать положительным фактором.

Но, в то же время, собственные оборотные средства на запасы все три года отрицательны и стремятся к еще более отрицательным значениям, что однозначно указывает на недостаток собственных средств для финансирования операционной деятельности. В чем же дело?

Взглянем подробнее на строки II раздела баланса «Оборотные активы». Какова динамика структурных элементов этого раздела?

1. Запасы и НДС по приобретенным ценностям сравнительно стабильны, значит объемы производства не растут и не снижаются

2. Торговая и прочая дебиторская задолженность растет незначительно. С чем может быть связан рост? Посмотрим на выручку холдинга за аналогичный период.

Таблица 4. Отчет о совокупном доходе а 2012–2014 годах

Показатель (в млн руб.)

Выручка тоже постепенно увеличивается, возможно, вслед за ростом цены на единицу продукции. Значит, дебиторская задолженность следует за выручкой, а не накапливается из-за плохого контроля:

3. Сильно сократились инвестиции в ценные бумаги и прочие финансовые активы.

4. Постепенно снижаются денежные средства на расчетном счету

V раздел баланса «Краткосрочные обязательства» возрос в 1,5 раза в 2015 году (был получен кредит), в 2016 году имеет тенденцию к снижению.

Из полученной информации можно сделать вывод, что предприятие выбрало правильную политику оптимизации неэффективных оборотных активов и постепенно выравнивает свое финансовое положение, но высокая потребность в сырьевых ресурсах и высокая закредитованность означают большой риск. Если внешняя среда будет благоприятной, то предприятие сможет выйти на нормальные показатели СОСзап через несколько лет. Если же внешняя среда будет враждебной, предприятие будет испытывать серьезные финансовые трудности.

В заключение отметим, что собственные оборотные средства – это важный, но не единственный показатель, по которому нужно оценивать финансовое состояние предприятия. Нужно анализировать его вместе с другими показателями финансовой устойчивости, а также ликвидности и рентабельности.

Методические рекомендации по управлению финансами компании

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.