Сегодня предлагаем вашему вниманию статью на тему: "как и в какой срок индивидуальный предприниматель должен вносить фиксированные платежи". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

В какой срок ИП обязан заплатить страховые взносы за 2018 год?

Какой срок уплаты страховых взносов ИП за 2018 год «за себя»? До какой даты нужно заплатить фиксированные взносы, если доход меньше 300 000 рублей? В какой срок внести 1 процент с дохода свыше 300 000 рублей? Какую сумму заплатить если ИП не вел предпринимательскую деятельность в 2018 году? Отвечаем на вопросы.

Индивидуальный предприниматель обязан уплачивать за себя пенсионные и медицинские страховые взносы (пп. 2 п. 1 ст. 419, п. 1 ст. 430 НК РФ).

Взносы на случай временной нетрудоспособности и в связи с материнством он платить не обязан, но может делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ).

Пенсионные взносы за 2018 год: размер и срок уплаты

Размер фиксированного платежа на пенсионное страхование зависит от того, превышает ли доход, полученный ИП, 300 000 руб. (пп. 1 п. 1 ст. 430 НК РФ).

- при УСН – все учитываемые доходы без учета ваших расходов. Объект налогообложения – “доходы” или “доходы минус расходы” значения не имеет;

- при ЕНВД – вмененный доход (пп. 4 п. 9 ст. 430 НК РФ). Чтобы посчитать его, сложите показатели строк 100 разд. 2 деклараций по ЕНВД за все четыре квартала года;

- при уплате НДФЛ – доходы, уменьшенные на профессиональные вычеты (Письмо Минфина от 29.03.2017 № 03-15-05/18274).

Если доход ИП за 2018 год оказался меньше 300 000 рублей

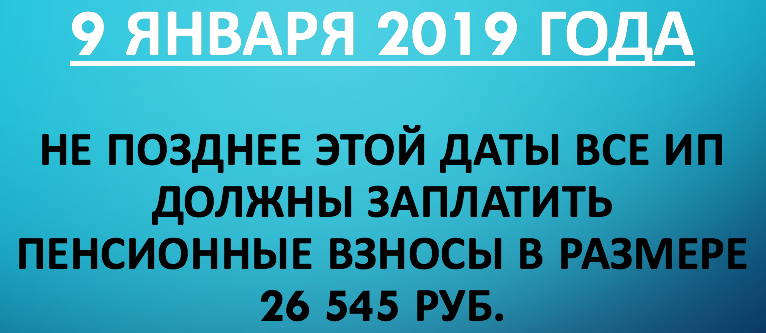

Если доход за 2018 год 300 000 руб. и меньше, то фиксированный платеж на ОПС за 2018 год составляет 26 545 руб. Такую сумму на пенсионное страхования обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

Срок уплаты фиксированного платежа “на пенсию” в размере 26 545 руб. – не позднее 31 декабря (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ). Однако 31 декабря 2018 года – это выходной. Поэтому заплатить фиксированный платеж в размере 26 545 руб. нужно не позднее не позднее 09.01.2019 (п. 7 ст. 6.1 НК РФ).

Периодичность уплаты 26 545 руб. в течение года не установлена. Поэтому можно решить самостоятельно, как часто их уплачивать (например, ежемесячно, ежеквартально или одной суммой сразу). Главное, чтобы 26 545 руб. были перечислены не позднее 9 января 2019 года.

КБК фиксированного взноса на ОПС за 2018 год – 182 1 02 02140 06 1110 160.

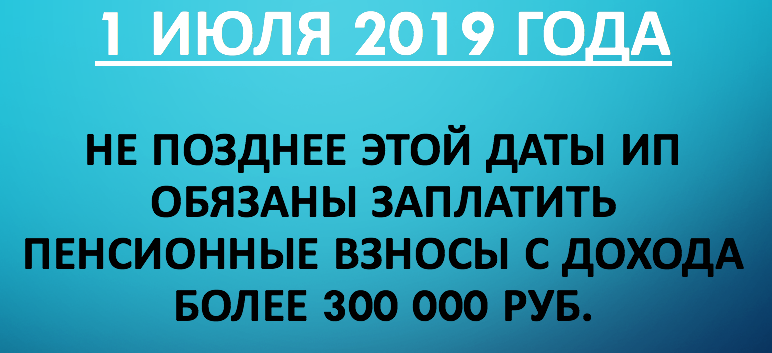

Если доход за 2018 год больше 300 000 руб., то надо дополнительно уплатить 1,0% от суммы, превышающей 300 000 руб. за год. При этом размер страховых взносов на ОПС за 2018 г не может быть больше 212 360 руб.

Взносы на ОПС с доходов, превышающих 300 000 руб., нужно уплатить до 1 июля следующего года (пп. 2 п. 1 ст. 419, п. 1 ст. 423, п. 2 ст. 432 НК РФ).

1 июля 2019 года – это понедельник, поэтому никаких переносов нет. Перечислить дополнительный “пенсионный” взнос за 2018 год нужно не позднее 1 июля 2019 года.

КБК дополнительного взноса на ОПС такой же, как для фиксированного, – 182 1 02 02140 06 1110 160.

Медицинские взносы за 2018 год: размер и срок уплаты

Фиксированные платежи для ИП на ОМС составляют за 2018 год (пп. 2 п. 1 ст. 430 НК РФ) 5 840 руб. Эта сумма от размера дохода никак не зависит.

Эта сумма тоже обязательная. 5 840 руб. Ее обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

Срок уплаты ИП фиксированных платежей по взносам на ОМС за год – не позднее 31 декабря этого года (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ).

31 декабря 2018 года – это выходной. Поэтому заплатить фиксированный платеж в размере 5 840 руб. нужно не позднее не позднее 09.01.2019.

КБК фиксированного взноса на ОМС – 182 1 02 02103 08 1013 160.

Фиксированный платеж за 2018 г. – 32 385 руб. Он включает в себя взнос на ОПС – 26 545 руб. и взнос на ОМС – 5 840 руб. (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2018 г. – не позднее 09.01.2019.

На уплату дополнительного “пенсионного” взноса времени больше. Его нужно внести не позднее 1 июля 2019 года.

На днях стал известен размер фиксированных страховых взносов для предпринимателей на 2018 год. Рассказываем все самое важное про этот платеж.

Фиксированные взносы — это платежи ИП «за себя». Фиксированный платеж устанавливается ежегодно и обязателен для всех зарегистрированных ИП.

В 2017 году обязательный платеж состоит из двух частей — первой, которая уплачивается в обязательном порядке (взносы на пенсионное страхование (26 %) и медицинское страхование (5,1%) от действующего МРОТ за каждый месяц года), второй — при получении доходов в сумме свыше 300 тыс. руб.

В 2017 году размер фиксированных взносов ИП — 27 990 руб.

А с доходов, превышающих 300 000 руб. в год, кроме фиксированного платежа ИП платит дополнительный взнос — 1%.

Доход, учитываемый при расчете, определяется:

• для ОСНО учитываются все доходы ИП, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды, с учетом профессиональных вычетов. При этом можно уменьшить доходы на расходы, т.е. для расчета берется та же база, что и для расчета НДФЛ;

• для УСН учитываются доходы в соответствии со ст. 346.15 НК РФ. Возможность уменьшать доход на расходы не предусмотрена, однако суды считают иначе;

• для ЕНВД объектом налогообложения признается вмененный доход налогоплательщика (ст. 346.29 НК РФ);

• для ПСН объектом налогообложения признается потенциально возможный доход ИП по соответствующему виду предпринимательской деятельности, от которого рассчитан патент (ст. 346.47 НК РФ);

• для плательщиков страховых взносов, применяющих более одного режима налогообложения, страховые взносы исчисляются исходя из общей суммы облагаемых доходов, полученных от всех видов деятельности.

За 2017 год фиксированный платеж в 27 990 руб. надо заплатить до конца года. То есть за 2017 год — не позднее 9 января 2018 года (потому что 31 декабря 2017 года выходной день). Можно платить частями в течение года или единовременно. Для тех, кто платит налоги ежеквартально, чаще всего выгоднее платить взносы тоже каждый квартал, для уменьшения налогов

Срок уплаты дополнительного взноса за себя с доходов свыше 300 тыс. руб. за год — не позднее 1 апреля года, следующего за отчетным. За 2017 год — не позднее 2 апреля 2018 года (потому что 1 апреля выходной).

В 2018 году фиксированные взносы ИП «отвяжут» от МРОТ. Устанавливать размер фиксированной части взносов будут ежегодно, постановлением Правительства. Годовая сумма взносов должна обеспечивать предпринимателю минимум 1 балл индивидуального пенсионного коэффициента.

На 2018 год фиксированная часть страховых пенсионных взносов будет установлена самим законом и составит 26 545 руб. в год (т.е. рассчитана исходя из суммы 8 508 руб. в месяц), на медстрахование надо будет уплатить 5 840 руб.

То есть 2018-м ИП заплатят 32 385 руб. Это на 4395 руб. больше, чем в 2017 году.

По взносам виде 1% с доходов свыше 300 тыс. рублей никаких изменений не предусмотрено.

Мы сделили инструкцию для заполнения платежек на взносы для ИП.

Наш придуманный предприниматель Аполлон Буевый решил сам уплатить страховые взносы, не обращаясь за помощью к бухгалтеру. Зашел на сайт ФНС, стал заполнять квитанции и запутался в КБК. Мы решили помочь ему и другим ИП и составили пошаговую инструкцию по заполнению платежных документов.

По ст. 432 НК РФ, при снятии с учета у ИП есть 15 календарных дней на закрытие задолженности по фиксированным взносам с даты снятия с учета в налоговом органе.

Исчисление страховых взносов идет пропорционально количеству календарных месяцев и дней на дату прекращения ИП деятельности.

Минфин в своем письме № 03-15-09/9884 от 21.02.2017раскритиковал предложение об освобождении от фиксированных взносов предпринимателей пенсионного возраста.

Как отметили в Минфине, это может привести к злоупотреблениям по перерегистрации предпринимательской деятельности на пенсионеров, что, с одной стороны, негативно отразится на собираемости страховых взносов и сбалансированности бюджетной системы РФ, а с другой стороны, приведет к утрате адресного подхода при предоставлении такой преференции.

Чиновники напомнили, что уплата индивидуальными предпринимателями страховых взносов осуществляется независимо от возраста и вида осуществляемой деятельности.

ФНС против ПФР: после сдачи декларации максимальные взносы ИП надо пересчитать

Как уже говорилось выше, ИП обязаны были уплачивать фиксированные взносы в размере 1% с доходов свыше 300 тыс.рублей. Для расчета этих взносов данные о доходах предпринимателей передавались налоговиками в ПФ.

Если ИП не сдал отчетность и, соответственно, данных о доходах не было, ему рассчитывают взносы по максимуму, исходя из 8 МРОТ.

Но если отчетность в итоге в ИФНС сдана (независимо от даты ее предоставления), размер страхового взноса на ОПС определяется в соответствии с положениями части 1.1 статьи 14 Федерального закона N 212-ФЗ исходя из суммы годового дохода, указанного в такой отчетности. И если ПФР взыскал с плательщика суммы страховых взносов исходя из 8 МРОТ, надо сделать перерасчет.

Но ПФР против. И в июле 2017 года пошли массовые отказы. ПФР выпустил сенсационное письмо от 10.07.2017 № НП-30-26/9994, в котором «пенсионщики» отказались пересчитывать фиксированные взносы ИП, поздно сдавших декларации.

Эта информация повергла в шок многих ИП, которые стали массово обращаться в ФНС. Налоговики вступились за ИП и в своем письме № БС-4-11/17461@ от 01.09.2017 сообщили, что ПФР не прав и закон не содержит ограничений на перерасчет.

Сроки оплаты налогов ИП на разных системах налогообложения

Основная обязанность при ведении коммерческой деятельности ИП состоит в своевременной уплате налогов в бюджет. Каждое из обязательств имеет свои сроки для платежа.

Предприниматели имеют право выбрать одну из разрешенных систем налогообложения или совместить несколько режимов одновременно. Каждая из систем имеет обязанность по налоговым обязательствам.

Порядок уплаты обязательств характеризуется:

Порядок уплаты обязательств характеризуется:

- Налог взимается по результатам определения базы, исчисляемой по величине дохода или в фиксированном размере.

- Порядок налогообложения установлен в НК РФ. Кодекс содержит данные о том, какие налоги платит предприниматель, когда надо вносить суммы в бюджет.

- Каждое обязательство указывается в декларации. Данные отчетности проверяются ИФНС в процессе проведения мероприятия контроля.

- Все налоги имеют установленные законодательством сроки, определяющие, какого числа надо заплатить в бюджет.

- Суммы должны быть скорректированы при подаче деклараций с измененными данными.

- Облагать налогами потребуется доход, получаемый после регистрации ИП.

Обязательства, которые имеют предприниматели как физические лица, контролирует ИФНС. Отделение Инспекции по месту регистрации ИП определяет, какие суммы нужно вносить и сроки, по которым необходимо платить. По расчетам ИФНС предприниматель должен оплатить налоги: транспортный, на имущество и на землю.

Квитанции об уплате высылают физическим лицам по месту регистрации. В документах указывается дата, когда нужно платить в бюджет. Сроки устанавливаются местными или региональными законами и в соответствии с положениями НК РФ. Представление деклараций по обязательствам физических лиц не предусмотрено.

Основное налоговое бремя предприниматель несет при занятии коммерческой деятельностью. Каждая система налогообложения имеет свои параметры по срокам погашения обязательств и КБК назначения платежа. Узнавать, какие КБК применяются, требуется ежегодно.

Важно! Код бюджетной классификации уникален для каждого вида налога.

Режим применяется ИП в безусловном порядке после регистрации. Для его применения не требуется подача уведомления. При ведении ОСН предприниматель в качестве основных налогов должен платить НДФЛ и НДС. Величина налога с доходов определяется по разнице между полученными доходами и понесенными расходами. Особенность погашения обязательств:

Особенность погашения обязательств:

- Налогоплательщик вносит авансы и окончательную уплату по итогам календарного года. Если в периоде получены убытки, а авансы были внесены, после образования переплаты сумму можно вернуть или зачесть в счет будущих уплат. Возврат переплаты осуществляется по заявлению. Определить, какие налоги можно зачесть за счет переплаты, можно в ИФНС.

- Величина аванса определяется налоговой инспекцией из расчета данных предыдущего года и планируемого дохода по данным формы 4-НДФЛ. Для вновь открытых компаний установлено требование по предоставлению декларации 4-НДФЛ в течение 5 дней после получения первых доходов. Допускается подача корректировочной формы.

- ИП нужно заплатить предварительные суммы не позднее 15 июля, 15 октября текущего периода и 15 января следующего налогового года.

- После окончания года и подачи декларации 3-НДФЛ предприниматели вносят остаток суммы не позднее 15 июля, следующего за истекшим налоговым периодом.

ОСН – единственная система, при ведении которой взимается НДС. Начисленный налог ИП уплачивает помесячно в размере 1/3 суммы, указанной в декларации. Суммы вносятся не позднее 25 числа месяцев, следующих за истечением квартала. ИП может упростить процедуру перечисления и внести НДС единовременно по сроку первого месяца.

Важно! Если дата уплаты попадает на выходной или праздник, последним сроком для погашения обязательств становится первый рабочий день.

Применение УСН обязывает ИП заплатить единый налог. Перейти на систему можно при открытии компании или с нового календарного года.

Особенности платежа:

- Перечисление авансовых сумм производится ежеквартально, 25 числа месяца, следующего после окончания периода.

- Полный размер налога предприниматель должен платить не позднее 30 апреля года, следующего за истекшим периодом.

- Окончательный платеж осуществляется с учетом авансовых выплат.

- Отсутствие или просрочка авансового взноса влекут наложение пени за каждый пропущенный день.

Если предприниматель несвоевременно заплатил авансовый платеж, узнать, сколько нужно внести пени, можно в ИФНС или путем использования калькулятора пени. При просрочке окончательного платежа в дополнение к сумме пени ИП надо будет заплатить штраф.

Режим применяется для ограниченных видов деятельности и характеризуется обложением, не зависящим от полученной выручки. Перейти на режим можно в любом периоде после регистрации. Определяют сколько нужно заплатить в суммовом выражении федеральные и региональные законы.

Порядок уплаты в бюджет:

- Сумма единого налога для перечисления в бюджет носит постоянный размер и вносится после окончания квартала – налогового периода.

- Уплата за неполный период применения системы, подтверждаемый датой регистрации как плательщика ЕНВД или снятия с учета, высчитывается по дням. Сколько точно надо платить в бюджет при неполном квартале, можно узнать в ИФНС.

- Дата для перечисления установлена 25 числа месяца, следующего после окончания квартала.

Важно! Днем уплаты любого налога считается дата перечисления платежного поручения или взноса по квитанции.

Режим, при котором уплачивают ЕСХН, применяет ИП с узкоспециальной деятельностью, устанавливаемый при регистрации или с нового календарного года. Налоговый период в учете составляет 1 год.

Особенность уплаты обязательства:

- ИП должен платить сумму аванса по окончании полугодового отчетного периода. Срок авансового перечисления установлен 25 июля.

- По итогам года вносится окончательный платеж, срок которого наступает не позднее 31 марта.

В случае прекращения ведения деятельности с обложением ЕСХН ИП должен заплатить окончательную сумму не позднее 25 числа следующего по окончании деятельности месяца.

Режим применяется предпринимателями при его законодательной поддержке региональным законодательством. Система не применяется с начала регистрации. Заявление на ведение ПНС подается за 10 дней до начала учета. Какие виды деятельности попадают под патент и сколько нужно платить в бюджет, нужно узнавать в территориальном отделении ИФНС.

Особенности уплаты налога:

- Для патента со сроком действия до 6 месяцев уплата производится одной суммой до окончания действия режима.

- Для патента, действующего свыше 6 месяцев, установлены 2 срока платежа. 1/3 часть суммы требуется заплатить в течение 90 дней, 2/3 части вносится до конца действия патента.

Важно! Просрочка внесения патентного налога влечет автоматический переход на общую систему с обязательной отчетностью и уплатой всех обязательств по режиму.

На вознаграждение за исполнение обязанностей работников начисляются взносы в фонды. Для проведения платежа необходима регистрация ИП в фондах в качестве работодателя. Постановка на учет осуществляется не после открытия, а при приеме наемных работников или заключения хозяйственно-правовых договоров.

Платежи вносятся:

- Ежемесячно, не позднее 15 числа следующего месяца.

- Платежи вносятся в ФСС на социальное страхование и в ПФР на пенсионное и медицинское страхование.

Предприниматели уплачивают взносы в ПФР на собственное страхование. Сумма взноса состоит из 2 частей – фиксированного платежа и части, зависящей от суммы выручки.

Особенность платежа:

- Все ИП должны заплатить фиксированный взнос до 31 декабря текущего года. Узнавать, какие суммы вносятся в бюджет на пенсионное и медицинское страхование, необходимо ежегодно. Величина взноса зависит от размера МРОТ. Платеж осуществляется со дня открытия ИП и до дня закрытия компании.

- Вторая часть взносов предпринимателя зависит от величины выручки. ИП должны платить 1% от суммы превышения дохода в 300 тысяч рублей. Срок платежа установлен до 1 апреля года, следующего за налоговым периодом.

Размер дохода предпринимателя контролируется ПФР по данным, полученным в порядке обмена с ИФНС.

Должен ли ИП платить страховые взносы на себя: нюансы и практика в 2019

Согласно Налоговому Кодексу, каждый субъект бизнеса обязан платить страховые взносы на работников. Учитывая тот факт, что владелец бизнеса также является субъектом права, законодательно предусмотрены платежи и для него.

Должен ли ИП платить страховые взносы на себя в 2019

Каждый владелец бизнеса является субъектом права, поэтому законы предусмотрели платежи и для него. Эти платежи состоят из двух частей: в ПФР и ФФОМС. До конца 2019-года совокупная сумма составляла 23153,33 рублей.

- Такая сумма действительна, если предприниматель в течение отчетного года заработал менее 300 000 рублей.

- Если сумма дохода превышает указанную отметку, то дополнительно он должен внести в бюджет 1% от той суммы, которая превышает указанную сумму. Но и на разницу есть лимит: 1% от разницы не должен превышать 154851 рубля в год.

- Исключение составляют объекты крестьянского хозяйства. Для них исчерпывающая сумма – 23 153 рублей.

На сотрудников ИП уплачиваются платежи в ФСС на основе отчетов по форме 4-ФСС. А вот для индивидуального предпринимателя эта статья платежа является не обязательной. В обратном случае он мог бы претендовать на пособие при утрате трудоспособности и на материнство. Разумеется, последний пункт актуален для женщин. Те, кто добровольно вносит эти платежи, вправе оформить данные социальные гарантии в соответствующих условиях.

В 2017-году эта часть законодательства претерпела некоторые изменения. Теперь, согласно статье 40 НК РФ, фиксированные платежи являются обязательными даже в том случае, если индивидуальный предприниматель вел деятельность не в полном объеме.

О том, платит ли ИП за себя страховые взносы, расскажет данное видео:

При расчете платежей за базу принимаются установленные тарифы. Они следующие:

- Размер платежей в пенсионный фонд – 26%;

- Объем страховых платежей медицинского характера – 5,1%;

- Добровольные взносы на случай утраты работоспособности и материнства – 2,9%.

- объем пенсионных платежей составляет 23 400 рублей в противовес 19 356 в 2019-году. При расчете объем дохода не принимается к сведению. Определяющей базой является МРОТ и 12 месяцев в году.

- В случае заработка, превышающего 300 000 рублей, разница прибавляется к установленной сумме 23 400. Этот момент регулируется частью 1 статьи 430 НК РФ.

Метод определения 1% в ПФР зависит от того, какую систему начисления практикует предприниматель. Например:

- При УСН — брать за базу всю доходную часть без вычета расходов;

- При ЕНВД – общая сумма доход за календарный год;

- Для работающих по патенту – общую сумму доход за фактический период работы разделить на 12 и умножить на количество месяцев, на которых получен патент.

Размер медицинских платежей составляет 4590 рублей и также не привязан к общей сумме дохода. Следует учитывать, что в прошедшем 2019-году размер этого платежа был меньше на 793 рубля. За расчетную базу принимается МРОТ и тариф, по которому исчисляется страховой взнос за отчетный период.

А взносы на случай потери трудоспособности увеличились на 451 рублей по сравнению с 2019-годом. При расчете в 2019-году следует руководствоваться ФЗ №255. Согласно данной норме, сумма должна быть равна 2610 рублям.

Также следует отличить те суммы, которые классифицируются как доход при разных системах отчисления налогов. Здесь применяется следующий порядок:

- Для ОСНО применяются все суммы, облагаемые НДФЛ;

- УСН принимает к учету все поступления от оказания услуг/продажи товаров, внереализационные доходы (сдача в аренду помещений и т.д.). В отличие от налогового расчета, для социальных взносов сумма расходов не вычитывается;

- ЕНВД требует суммирования ранее временного дохода за весь год;

- Патентные предприниматели берут за базу для расчета количество дохода, полученного за фактически отработанное время.

- Доход за год составил 2 600 000 рублей.

- Фиксированная часть – 23 400.

Индивидуальный расчет 1% в ПФР составит: (2 600 000 – 300 000) х 1% = 23 000. Итого: 23 400 + 23 000 = сумма страхового взноса 46 400 рублей. ОМС не привязан к сумме дохода, поэтому его размер не меняется – 4 590 рублей.

Если в течение года предприниматель работал не все месяцы подряд, то для расчета применяется следующая формула: Количество отработанных месяцев (МРОТ х ставка ПФР х месяцы). Допустим, сумма дохода за 10 месяцев работы составила 268 000 рублей.

- Расчет для ПФР: 5965 х 10 х 26% = 15 509

- Для ФФОМС: 5965 х 10 х 5,1% = 3 042, 15 рублей.

В этом видео ИП делится собственным опытом по уплате CD на себя в 2017 г.:

После того, как отчет сдан, остается внести платежи в соответствующие органы. График погашения платежей по страховым взносам следующий:

- Фиксированная часть должна вноситься не позднее 31-декабря отчетного периода;

- Дополнительная часть, составляющая разницу между общим объемом дохода и 300 000 рублей, должна быть внесена до 1-апреля следующего за отчетным периодом года;

- ИП, прекративший деятельность в 2017-году, обязан внести платежи в течение 15 дней с момента снятия с учета в ИФНС;

- Добровольные вносимые платежи также подчиняются общему порядку – вносятся до 31-декабря.

Страховые взносы ИП и фиксированный платеж — тема видео ниже:

Какие фиксированные платежи установлены для ИП в 2019 году

Любой индивидуальный предприниматель обязан платить взносы в государственные внебюджетные фонды. Фиксированные платежи ИП в 2018 году принципиально отличаются от тех, которые они уплачивали в 2017. Этот год ознаменовался многими событиями, как в мире, так и в самом государстве. Значительные изменения произошли в законодательных актах, регулирующих вопросы, связанные с функционированием индивидуального предпринимательства на территории Российской Федерации.

Фиксированные взносы – это обязательные платежи, которые осуществляются индивидуальными предпринимателями в ПФ и ФОМС (Пенсионный Фонд и Фонд обязательного медицинского страхования РФ). Таким образом, уплачивая фиксированные суммы, индивидуальные предприниматели, адвокаты, нотариусы и другие лица, которые занимаются частной практикой, страхуют сами себя.

До момента наступления 2015 года все обязательные взносы имели фиксированные размеры, которые устанавливались ровно на один год и были равными для всех субъектов. 1 января 2015 года в законе ФЗ-212 изменили порядок начисления взносов, и суммы стали «гибкими». Сегодня обязанность уплаты соцвзносов определяет НК РФ , а в нем с 2018 года и на ближайшие три отчетных периода вновь вернулись к фиксированным значениям.

Фиксированный платеж в 2018 году для ИП в обязательном порядке должен быть внесен в ПФ и ОМС. На размер такого платежа никоим образом не может повлиять:

- выбранная система налогообложения;

- размер доходов ИП;

- специфика вида предпринимательской деятельности субъекта.

Даже если сам индивидуальный предприниматель трудится на основании прописанных условий трудового договора, заключенного между ним и его работодателем, который, в свою очередь, уплачивает все страховые суммы за своего сотрудника, то это не значит, что ИП в лице наемного работника имеет право не осуществлять страховые взносы фиксированных размеров.

Единственно возможные изменения в суммах сборов могут произойти в сторону увеличения, если годовой доход ИП преодолеет барьер в 300 тысяч руб. Тогда в бюджет страны нужно доплатить 1% от суммы превышения.

С начала 2010 года фиксированные страховые взносы обязаны были делать даже те лица, которые ранее имели определённые привилегии. Например, военные пенсионеры. Теперь они обязаны платить, как все остальные.

Однако с 2013 года плательщики имеют право не платить страховые взносы за то время, пока они:

- находились на службе в армии;

- ухаживали за своими детьми до момента достижения ими полуторагодовалого возраста в общей сложности не более чем 4,5 года (касается обоих родителей);

- ухаживали за родственниками-инвалидами или людьми старше 80 лет;

- были вынуждены переехать туда, где проходят службу по контракту их супруги, и там не смогли найти работу;

- были вынуждены вместе со своими супругами-дипломатами переехать на время за границу и там не смогли трудоустроиться.

Важный момент: от уплаты освобождаются те лица, которые в вышеуказанные периоды не осуществляли предпринимательскую деятельность. Если же вы занимались этим, то данные страховые суммы все же придется оплатить, как этого требует закон.

От каких факторов зависит размер страхового платежа

Размеры фиксированных платежей для ИП в 2018 году, в отличие от предыдущего года, прямо пропорциональны размерам доходов своих плательщиков лишь отчасти.

На сегодняшний день доходы ИП считаются несколькими способами, которые зависят от выбранной ИП системы налогообложения, а именно:

В случае, если к индивидуальному предпринимателю одновременно применяются несколько систем налогообложения, то доходы по ним суммируются.

Страховые платежи ИП в 2018 году не делятся, как раньше, на две части:

Мораторий на подобное деление взносов на ОПС продлили до 2020 года. Еще до наступления первых чисел января 2015 года все плательщики «страховых», которые родились в 1967 году и позже, платили взносы, исправно делимые на две части. Теперь же это деление осталось в прошлом. Накопления успели сделать только те лица, которые написали заявление о переводе страховых средств не только на страховую, но и накопительную часть в Пенсионный фонд до введения запрета. Те субъекты, которые подобные заявления не писали, лишились возможности перевода страховых средств на накопительную часть.

Все деньги идут только на страховую. Даже когда ваши платежи делились на две части, их все равно приходилось платить единой суммой. Деление происходило уже непосредственно после получения ПФ средств на основании имеющийся о плательщике информации. Одним словом, с 2015 года плательщики «страховых» пенсионные взносы оплачивают по единой квитанции.

В соответствии с внесенными изменениями в налоговое законодательство Российской Федерации, каждый индивидуальный предприниматель, независимо от размера его доходов, систем налогообложения и вида предпринимательской деятельности, до наступления последнего дня текущего года обязан уплатить фиксированную сумму страховых взносов в размере 32385 рубля. Эта сумма делится на две части: первая часть – 26545 рублей – идет на пенсионное страхование; вторая – 5840 рублей – отправляется на ОМС.

Обратите внимание, что 23 153 рубля 33 коп. – сумма обязательных страховых взносов, которую должны вносить абсолютно все индивидуальные предприниматели за год. При расчете платежа большое значение имеет размер годового дохода ИП. Если доход более 300 тысяч рублей, то помимо обязательной суммы страхового платежа, ИП до 01.12.2018 придется уплатить 1% от суммы годового дохода, превышающего 300 000 рублей.

Пример. Допустим, что индивидуальный предприниматель за 2018 год заработал полмиллиона рублей (доход). Это значит, что для целей ОПС на счета ФНС ему придется внести 26545 рубля плюс еще 2000 рублей, которые являются одним процентом от суммы разницы между доходом и тремястами тысячами рублей (200 000 рублей). Общая сумма страхового пенсионного взноса, которая должна быть уплачена этим ИП, составит 28545 руб.

Не стоит также и переплачивать, потому что законодатель установил верхний предел для платежей по ОПС. В 2018 году он составит 212360 рублей

А вот сумма на ОМС от полученных доходов не зависит. Каждый предприниматель, заплативший до окончания 2018 года 5840 рублей на медстрахование, может считать свою обязанность по уплате взносов исполненной

Предельный размер фиксированного платежа ИП в 2018 году

В этом году максимально допустимый размер страховых взносов, уплачиваемых предпринимателями на ОПС, не может быть выше 212360 руб. Сборы на ОМС в 2018 году составят 5840 рублей.

Таким образом, стоит еще раз подчеркнуть, что платежи на ОМС фиксированы и неизменны в течение всего 2018 года. Суммы платежей на пенсионное страхование в России рассчитываются отдельно, но не могут быть больше 212360 рублей.

Размеры фиксированных платежей и величина предельных сумм на 2018-2020 годы расписаны в ст. 430 НК РФ.

Обязательный страховой платеж в размере 26545 руб. 53 коп. необходимо оплатить до окончания года, то есть, не позднее 31.12.2018 года. Законодательство не предусмотрело иных промежуточных сроков выплаты страховых взносов. Иными словами, любой индивидуальный предприниматель фиксированную сумму «страховых» может оплатить любым из предложенных способов:

- осуществлять ежемесячные платежи;

- ежеквартально платить страховку по частям;

- оплатить всю годовую сумму единым платежом (в начале или в конце года).

А вот с суммой дополнительных платежей дело обстоит немного иначе. Если годовой доход индивидуального предпринимателя больше 300 тыс. рублей, то 1% от разницы между доходом и 300000 рублей необходимо заплатить до наступления 01.07.2019 года.

Те субъекты, которые посередине года теряют свой статус плательщиков страховых платежей, должны подавать все необходимые формы в особом порядке после прекращения своей предпринимательской деятельности. С начала 2012 года нотариусы, адвокаты и ИП не обязаны сдавать отчетность в Пенсионный фонд РФ. А с 1 января 2017 года администрирование страховых взносов передано под полный контроль ФНС

Информацию о доходах ИП в Пенсионный фонд РФ передают налоговые органы не позднее 15 июня того года, который следует после истекшего расчетного периода. Все отчетные данные должны быть

сформированы исключительно на основании выданных налоговых патентов или деклараций. Если за прошедший период эти документы не поступили в налоговую службу, то сумму взноса рассчитают по максимальной ставке – восьмикратный размер фиксированного платежа. Следовательно, те предприниматели, которые не удосуживаются вести отчетность своей предпринимательской деятельности и вовремя не сдают ее в местные органы налоговой службы, должны будут уплатить сумму взносов на ОПС в размере 212360 рублей.

Оплачивать страховые взносы индивидуальный предприниматель может с расчетного счета любого банка. Это очень удобный и легкий способ. Также ИП может заказать распечатку необходимого количества незаполненных бланков на уплату пенсионных взносов. Наиболее распространенным способом оплаты страховых взносов в Пенсионный фонд стал одноразовый платеж: проще заплатить один раз в год все фиксированные суммы взносов, чем каждый месяц повторять одну и ту же процедуру.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.