Сегодня предлагаем вашему вниманию статью на тему: "пониженный тариф фсс для основного вида деятельности". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Подтверждение вида деятельности в ФСС в 2019 году: подробная инструкция с бланками и образцами

- 2 Что нужно знать о применении пониженных тарифов страховых взносов

- 3 Страховые взносы с 2019 года: знакомимся с изменениями

- 4 Пониженный тариф ФСС для основного вида деятельности

- 5 Код тарифа плательщика в расчете по страховым взносам в 2019 году

Подтверждение вида деятельности в ФСС в 2019 году: подробная инструкция с бланками и образцами

Подтверждать основной вид деятельности ежегодно должны компании. ИП от этой обязанности освобождены. Взносы переданы в ФНС, и поэтому действуют новые правила в 2019 году.

Заполнить документы вы можете бесплатно в программе “Упрощенка 24/7”. Программа проверит заявление на ошибки и подскажет, какую строку заполнить.

Все организации обязаны ежегодно подтверждать свой основной вид деятельности в ФСС для установления тарифа на текущий год. Тариф страховых взносов «на травматизм» зависит от класса профессионального риска. Каждому виду деятельности, в зависимости от его особенностей, соответствует свой класс профессионального риска. Каждому классу профессионального риска соответствует свой тариф страховых взносов.

Подтвердить основной вид деятельности организации нужно в срок до 15 апреля 2019 года.

Если не подтвердить, то весь 2019 год придется платить взносы на травматизм по повышенным ставкам. Подробная информация по теме в статье “Пять новых правил, как подтвердить основной вид деятельности в ФСС“.

Подтверждать основной вид деятельности должны компании ежегодно.

Предприниматели с работниками это не делают. Поскольку им присваивается тот тариф, который соответствует основному виду деятельности, указанному в ЕГРИП. И ежегодного заполнения документов не требуется. ИП без работников также основной вид деятельности не сообщают.

Организациям, чтобы подтвердить основной вид деятельности в срок, нужно подать в ФСС три документа (п. 3 Порядка , утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55, далее — Порядок подтверждения):

- заявление

- справку-подтверждение

- копию пояснительной записки к бухгалтерскому балансу за 2018 год, если ваша организация не относится к малым предприятиям. Если же относится, то копия пояснительной записки не потребуется. Отметим, что подавляющее большинство «упрощенцев» являются малыми предприятиями. А значит, копию пояснительной записки им подавать не нужно.

Скачать пример пояснительной записки.

Обратите внимание: заявлять основной вид деятельности на 2019 год, вы подаете сведения за год предшествующий. Соответственно, исходя из основного вида деятельности за прошлый год, вам и будет установлен текущий тариф. Напомним, что основным видом деятельности считается тот, доходы от которого составили большую часть всех годовых поступлений по данным бухгалтерского учета организации. Это прописано в пункте 9 Правил. Если вы в прошлом году наибольший доход получали от того же вида деятельности, что и ранее, вам на 2019 год будет сохранен прежний тариф взносов на травматизм.

Если же вид деятельности с наибольшим доходом изменился, то специалисты фонда посмотрят, изменился ли при этом класс профессионального риска. И если да — вам будет изменен тариф в большую или меньшую сторону.

Если же вы вообще не подтвердите свой основной вид деятельности, то есть не подадите указанную выше информацию в фонд, то ФСС установит вам тариф исходя из того вида вашей деятельности, который имеет наибольший класс профессионального риска. То есть тариф вам будет установлен максимальный исходя из тех видов деятельности по ОКВЭД, которые вам присвоены и содержатся в ЕГРЮЛ (п. 5 Порядка подтверждения).

Внимание! В 2019 году действуют новые коды ОКВЭД-2019, их и указывайте в справках.

Бланк справки-подтверждения

Бланк заявления о подтверждении вида деятельности

Бланк заявления о подтверждении вида деятельности

В заявлении за 2018 год надо ставить новые коды ОКВЭД.

В 2019 году страхователи заявляют вид деятельности за 2018 год, поэтому надо использовать те коды, которые действовали в 2018 году, то есть по ОКВЭД-2.

После получения заявления, фонд вышлет страхователю уведомления о тарифе взносов на травматизм на 2019 год. В этом уведомлении будет указан код по новому ОКВЭД-2. Проверить, как поменялись ваши коды, можно с помощью переходной таблицы с ОКВЭД-1 на ОКВЭД-2.

Нужно ли ИП подтверждать основной вид деятельности?

Индивидуальные предприниматели в отличие от организаций не должны ежегодно подтверждать свой основной вид деятельности. Сотрудники ФСС устанавливают тариф взносов на травматизм исходя из тех видов деятельности, которые были указаны при регистрации бизнесмена в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

Если же коммерсант сменил вид деятельности, то он должен внести изменения в ЕГРИП. Для этого потребуется подать в налоговую инспекцию заявление о внесении изменений по форме № Р24001, утвержденной приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Укажите на листе Е заявления коды ОКВЭД тех видов деятельности, которые вы планируете вести. При этом сообщать об изменениях в видах деятельности непосредственно территориальному органу ФСС вам не нужно (п. 10 Правил). Налоговики о смене вашего основного вида деятельности уведомят ФСС самостоятельно, а специалисты фонда установят вам новый тариф и направят уведомление. Правда, новый тариф будет действовать только с начала следующего года.

Какой ОКВЭД указать, если компания применяет несколько видов деятельности?

Если у юрлица несколько видов деятельности, то надо произвести расчет дохода от основного вида деятельности для ФСС. И выбрать тот вид деятельности, которому соответствует больший доход.

Определять основной вид деятельности вам нужно на основании данных бухгалтерской отчетности за 2018 год, в частности формы № 2 «Отчет о финансовых результатах». Рассчитайте долю доходов, полученных от каждого вида деятельности, в общем объеме поступлений от реализации. Для этого используйте следующую формулу:

Доля доходов от осуществляемого вида деятельности

Сумма доходов от осуществляемого вида деятельности за 2018 год

Общая сумма доходов от всех видов деятельности

Вид деятельности с наибольшей долей доходов и будет для вас основным. Далее вы можете заглянуть в Классификацию видов экономической деятельности, утвержденную приказом Минтруда России от 25.12.2012 № 625н, и выяснить, к какому классу профессионального риска относится ваш основной вид деятельности.

Может получиться, что несколько видов деятельности имеют одинаковую долю доходов. Тогда фонд установит вам тариф по тому виду деятельности, который имеет наибольший класс профессионального риска. Тарифы для 32 классов профессионального риска указаны в статье 1 Федерального закона от 22.12.2005 № 179-ФЗ (ст. 1 Федерального закона от 01.12.2015 № 401-ФЗ). Например, для оптовой и розничной торговли установлен первый класс профессионального риска и тариф по взносам 0,2%. А производство обуви относится к седьмому классу профессионального риска, и тариф равен 0,8%.

Пример. Определение основного вида деятельности организации и тарифа для взносов в ФСС

ООО «Лакомка» применяет УСН. Общество было зарегистрировано в 2018 году. В заявлении о регистрации общество указало следующие виды деятельности: оптовая торговля пищевыми продуктами (код 51.3 по ОКВЭД), розничная торговля пищевыми продуктами (код 52.2 по ОКВЭД) и производство мороженого (код 15.52 по ОКВЭД).

Первые два вида деятельности относятся к первому классу профессионального риска, а производство мороженого — к третьему. ФСС установил для организации тариф по виду деятельности с наибольшим классом профессионального риска — 0,4%. Однако в 2018 году ООО «Лакомка» занималось только оптовой и розничной торговлей. Для снижения тарифа организации нужно подтвердить основной вид деятельности. Определим, какой вид деятельности будет основным. Условия такие. Доходы от оптовой торговли продуктами по данным бухгалтерской отчетности за 2018 год составили 5 234 500 руб., от розничной торговли — 2 384 800 руб.

Рассчитаем долю для каждого вида деятельности. Для оптовой торговли она равна 68,7% [5 234 500 руб. : (5 234 500 руб. + 2 384 800 руб.) × 100%], для розничной — 31,3% [2 384 800 руб. : (5 234 500 руб. + 2 384 800 руб.) × × 100%].

Таким образом, основным видом деятельности для ООО «Лакомка» будет оптовая торговля продуктами питания. Класс профессионального риска для данного вида деятельности — первый. На основании поданных документов ФСС должен будет установить на 2019 год тариф по взносам в ФСС на случай травматизма — 0,2%. Этот тариф организация будет применять к выплатам в пользу работников за 2019 год.

По какому тарифу платить взносы на травматизм в 2019 году

Взносы на травматизм должны уплачивать все организации, а также индивидуальные предприниматели, нанимающие работников. В 2019 году размеры взносов остались прежними, они не меняются уже несколько лет. Так, минимальный тариф — это 0,2% от начисленного заработка сотрудникам за месяц, а максимальный — 8,5%.

Информация о том, по какому именно тарифу взносы на травматизм нужно уплачивать в текущем году, представлена в уведомлении, которое все организации должны получить от ФСС в первой половине 2019 года. Но прежде вам надо подать сведения в фонд, подтверждающие ваш основной вид деятельности. Ведь именно на основании этой информации сотрудники фонда устанавливают тариф по взносам. Отметим, что крайний срок подачи сведений в фонд — это 16 апреля 2019 года.

Особенно беспокоиться на этот счет нужно организациям, у которых основной вид деятельности по итогам прошлого года поменялся. То есть за прошедший, 2018 год максимальный доход был получен не от того вида деятельности, что прежде. Тогда ФСС нужно уведомить о смене основного вида деятельности в указанный срок — не позднее 16 апреля, чтобы они могли на 2019 год установить новый тариф.

Если же сведения вы не подадите, сотрудники фонда сами установят вам тариф на 2019 год.

В базу по страховым взносам на травматизм включаются выплаты в пользу работников, начисленные в рамках трудовых отношений. Это прописано в пункте 1 статьи 20.1 Закона № 125-ФЗ. Если же с физическим лицом вы заключили не трудовой, а гражданско-правовой договор, то начислять взносы на травматизм с выплат нужно, только если такая обязанность прямо указана в этом договоре.

Выплаты, на которые взносы не начисляются, перечислены в статье 20.2 Закона № 125-ФЗ. Это госпособия, компенсации, некоторые виды матпомощи и т. п. Отметим, что необлагаемые выплаты для взносов на травматизм практически совпадают с теми выплатами, на которые не начисляются страховые взносы во внебюджетные фонды (ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ). Поэтому если вы детально разобрались с начислением остальных страховых взносов, определить базу для начисления взносов на травматизм особого труда не составит. Приводим справочную таблицу выплат, облагаемых и не облагаемых взносами.

Что нужно знать о применении пониженных тарифов страховых взносов

1. Какие организации и индивидуальные предприниматели вправе применять пониженные тарифы страховых взносов в ПФР и ФСС и при каких условиях.

2. Чем подтверждается право применять пониженные тарифы страховых взносов.

3. Как применение льготных тарифов по страховым взносам влияет на проведение проверок ФСС и ПФР.

4. Какие законодательные и нормативные акты регламентируют порядок применения пониженных тарифов страховых взносов.

В настоящее время общий размер страховых взносов в ПФР, ФФОМС и ФСС составляет 30% выплат, входящих в базу для начисления страховых взносов (без учета взносов в ФСС от несчастных случаев и профессиональных заболеваний). Однако некоторые страхователи имеют возможность совершенно законно сэкономить на страховых взносах. В Федеральном законе от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» закреплено право определенных категорий плательщиков страховых взносов применять пониженные тарифы. В этой статье мы рассмотрим особенности и условия применения пониженных тарифов по страховым взносам.

С полным перечнем категорий страхователей, имеющих право на льготы по страховым взносам, а также с пониженными ставками страховых взносов Вы можете ознакомиться в разделе Пониженные тарифы страховых взносов.

Как видно из указанного перечня, в основном пониженные тарифы установлены для узкопрофильных категорий плательщиков страховых взносов, например, для общественных организаций инвалидов, для сельскохозяйственных товаропроизводителей и т.д. В данной статье мы остановимся на наиболее распространенных случаях применения пониженных тарифов страховых взносов, в частности для:

- организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основной вид деятельности которых поименован в п. 8 ч. 1 ст. 58 Закона 212-ФЗ (подробнее о видах деятельности и ОКВЭД в разделе Пониженные тарифы страховых взносов) (п. 8 ч. 1 ст. 58 Закона 212-ФЗ);

- аптечных организаций и индивидуальных предпринимателей, имеющих лицензию на фармацевтическую деятельность, уплачивающих единый налог на вмененный доход для отдельных видов деятельности (п. 10 ч. 1 ст. 58 Закона 212-ФЗ);

- индивидуальных предпринимателей, применяющих патентную систему налогообложения, за исключением отдельных видов деятельности (подробнее в разделе Пониженные тарифы страховых взносов) (п. 14 ч. 1 ст. 58 Закона 212-ФЗ);

- организаций, осуществляющих деятельность в области информационных технологий (п. 6 ч. 1 ст. 58 Закона 212-ФЗ).

! Обратите внимание: пониженные тарифы страховых взносов установлены для организаций и индивидуальных предпринимателей только в отношении выплат и иных вознаграждений физическим лицам (ч. 1 ст. 58 Закона 212-ФЗ). Взносы за себя индивидуальные предприниматели уплачивают в общем порядке, к ним пониженные тарифы не применяются.

Условия применения пониженных тарифов и отражение в отчетности

Категория

ПФР

- Применение УСНО;

- Доля доходов по виду деятельности, предусмотренному п. 8 ч. 1 ст. 58 Закона 212-ФЗ, составляет не менее 70% от общей суммы доходов по итогам отчетного периода (в этом случае этот вид деятельности признается основным) (ч. 1.4 ст. 58 Закона 212-ФЗ).

- Титульный лист – шифр страхователя принимает значение «121/01/…»

(Приложения №1, №2 к Порядку заполнения формы 4-ФСС) - Раздел 1 таблица 1 – код ОКВЭД должен соответствовать виду деятельности, поименованному в п. 8 ч. 1 ст. 58 Закона 212-ФЗ

- Раздел 1 таблица 4.3 – необходимо заполнить расчет соответствия условий на право применения пониженного тарифа страховых взносов

- Раздел 2 таблица 6 – код ОКВЭД должен соответствовать виду деятельности, поименованному в п. 8 ч. 1 ст. 58 Закона 212-ФЗ

- Титульный лист – код ОКВЭД должен соответствовать виду деятельности, поименованному в п. 8 ч. 1 ст. 58 Закона 212-ФЗ

- Раздел 2.1 – Код тарифа принимает значение «07» (Приложение №1 к Порядку заполнения формы РСВ-1)

- Раздел 3.5 — необходимо заполнить расчет соответствия условий на право применения пониженного тарифа страховых взносов

- Применение ЕНВД

- Наличие лицензии на осуществление фармацевтической деятельности

- Титульный лист – шифр страхователя принимает значение «141/02/…»

(Приложения №1, №2 к Порядку заполнения формы 4-ФСС) - Раздел 1 таблица 1 –ОКВЭД должен соответствовать виду деятельности аптечной организации

- Раздел 2 таблица 6 – ОКВЭД должен соответствовать виду деятельности аптечной организации

- Титульный лист – ОКВЭД должен соответствовать виду деятельности аптечной организации

- Раздел 2.1 – Код тарифа принимает значение «11»

(Приложение №1 к Порядку заполнения формы РСВ-1)

- Применение патентной системы налогообложения;

- Осуществление видов деятельности, не составляющих исключение.

- Титульный лист – шифр страхователя принимает значение «171/…/…»

- Раздел 1 таблица 1 – код ОКВЭД должен соответствовать виду деятельности, указанному в патенте

- Раздел 1 таблица 4.5 – необходимо заполнить расчет соответствия условий на право применения пониженного тарифа страховых взносов

- Раздел 2 таблица 6 – код ОКВЭД должен соответствовать виду деятельности, указанному в патенте

- Титульный лист – код ОКВЭД должен соответствовать виду деятельности, указанному в патенте

- Раздел 2.1 – Код тарифа принимает значение «16» (Приложение №1 к Порядку заполнения формы РСВ-1)

- Наличие документа о государственной аккредитации организации, осуществляющей деятельность в области ИТ;

- Доля доходов от деятельности в области ИТ составляет не менее 90% всех доходов по итогам 9 месяцев года, предшествующего отчетному (году перехода на пониженные тарифы)

- Средняя численность работников за 9 месяцев года, предшествующего отчетному (году перехода на пониженные тарифы) составляет не менее 7 человек

(ч. 2.1, 2.2 ст. 57 Закона 212-ФЗ)

- Таблица 4.2 – необходимо заполнить расчет соответствия условий на право применения пониженного тарифа страховых взносов

- Титульный лист – шифр страхователя принимает значение «091/…/…»

(Приложения №1, №2 к Порядку заполнения формы 4-ФСС)

- Титульный лист – ОКВЭД должен соответствовать деятельности ИТ-организации

- Раздел 3.3 – необходимо заполнить расчет соответствия условий на право применения пониженного тарифа страховых взносов

- Раздел 2.1 – Код тарифа принимает значение «06»

(Приложение №1 к Порядку заполнения формы РСВ-1)

Подтверждение права применять пониженные тарифы страховых взносов

Применение пониженных тарифов страховых взносов носит заявительный характер, это означает, что если организация или индивидуальный предприниматель соответствует требованиям ст. 58 Закона № 212-ФЗ, она имеет право исчислять взносы по пониженным ставкам, предусмотренным в законе. При этом подавать уведомление или ждать разрешения от ФСС и ПФР не нужно. То, что плательщик страховых взносов исчисляет страховые взносы по пониженным ставкам, а также основание для такого начисления контролирующие органы увидят из отчетов 4-ФСС и РСВ-1. Какие именно данные следует отражать в отчетах – смотрите таблицу выше. При этом контролирующие органы не вправе отказать в приеме отчетов страхователям, применяющим льготные тарифы, мотивируя это необходимостью предоставления дополнительных документов, подтверждающих такое право (Письмо ФСС РФ от 18.12.2012 N 15-03-11/08-16893).

Однако в некоторых случаях право на применение пониженных тарифов страховых взносов необходимо подтверждать документально. При проведении камеральных и выездных проверок представители ФСС и ПФР могут запросить любые документы, подтверждающие правильность начисления и полноту перечисления страховых взносов. И в первую очередь запрашивают как раз документы, подтверждающие право страхователя на применение пониженных тарифов страховых взносов. Итак, к таким документам относятся:

1. Подтверждение применяемой системы налогообложения:

- для организаций и индивидуальных предпринимателей, применяющих УСН – уведомление налоговой инспекции о возможности применять упрощенную систему налогообложения

- для индивидуальных предпринимателей, применяющих ПСНО – патент на право применения патентной системы налогообложения;

- для аптечных организаций и индивидуальных предпринимателей, занимающихся фармацевтической деятельностью – уведомление налоговой инспекции о возможности применять систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

2. Подтверждение основного вида деятельности:

3. Подтверждение права заниматься определенной деятельностью:

- для аптечных организаций и индивидуальных предпринимателей, занимающихся фармацевтической деятельностью – лицензия на осуществление фармацевтической деятельности;

- для организаций, осуществляющих деятельность в области информационных технологий – выписка из реестра аккредитованных организаций, осуществляющих деятельность в области информационных технологий.

4. Подтверждение средней численности работников

- для организаций, осуществляющих деятельность в области информационных технологий средняя численность работников должна составлять не менее 7 человек (до 2014 года – не менее 30 человек). Подтвердить показатель средней численности работников можно на основании данных отчетов в органы Росстата: по форме 1-Т «Сведения о численности и заработной плате работников», по форме П-4 «Сведения о численности и заработной плате работников», по форме ПМ «Сведения об основных показателях деятельности малого предприятия». Кроме того при выездных проверках ФСС и ПФР также могут запросить в качестве подтверждения табели учета рабочего времени за проверяемый период.

Проверки ФСС и ПФР страхователей, применяющих пониженные тарифы

Если Вы попадаете в категорию страхователей, имеющих право применять пониженные тарифы страховых взносов, и используете это право, то нужно быть готовым к повышенному интересу со стороны контролирующих органов.

Во-первых, после того, как Вы сдали отчеты в ФСС и ПФР, в первый раз применив пониженные тарифы взносов, в отношении Вашей организации будет инициирована камеральная проверка по факту применения пониженных тарифов страховых взносов. Это связано с тем, что в базе страхователей в ФСС и ПФР организация числится как плательщик взносов по основному тарифу, чтобы внести изменения в шифр страхователя, инспекторы должны проверить соответствие условиям применения пониженных тарифов. Как правило, такая камеральная проверка проводится ежегодно после предоставления отчетов за первый квартал. Подтверждающие документы, запрашиваемые при ее проведении, мы рассмотрели ранее.

! Обратите внимание: ФСС и ПФР не вправе отказать в приеме отчетов, запрашивая дополнительные подтверждающие документы и сведения одновременно с отчетами. При этом страхователь может по собственной инициативе предоставить подтверждающие документы вместе с отчетами, не дожидаясь официального запроса.

Во-вторых, нужно иметь в виду, что применение пониженных тарифов страховых взносов является одним из критериев отбора страхователей для проведения выездных проверок (п. 2.1 Распоряжения Правления ПФ РФ от 03.02.2011 № 34р «Об утверждении Методических рекомендаций по организации проведения выездных проверок плательщиков страховых взносов»). Кроме того, если одним из условий применения пониженного тарифа является соблюдение установленной доли доходов от основного вида деятельности, то выездные проверки ФСС и ПФР проводятся чаще всего совместно с налоговыми органами (п. 2 ч. 5 ст. 33, п. 2 ч. 2.1, п. 2 ч. 2.2, ч. 2.3 ст. 57 Закона № 212-ФЗ). Участие налоговых органов в таких проверках направлено на установление соответствия расчета доли доходов нормам налогового законодательства.

Однако, несмотря на высокую вероятность проведения проверок, возможность существенно сэкономить на уплате страховых взносов с выплат работникам без сомнения должна быть использована. Тем более, что теперь Вы знаете, как отстоять свое право применять пониженные тарифы перед контролирующими органами!

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

1. Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

2. Постановление Правления Пенсионного фонда Российской Федерации от 16.01.2014 № 2п «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения»

3. Приказ Министерства труда и социальной защиты Российской Федерации от 19.03.2013 № 107н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения»

Как ознакомиться с официальными текстами документов, Вы узнаете в разделе Полезные сайты

Страховые взносы с 2019 года: знакомимся с изменениями

С 2019 года внесены следующие изменения по страховым взносам:

Из временного стал постоянным cовокупный тариф страховых взносов в размере 30 %, вместо предполагаемого ранее с 2021 года – 34%. Так, тариф страховых взносов на обязательное пенсионное страхование (ОПС) по-прежнему составит 22%, на обязательное медицинское страхование (ОМС) – 5,1%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ФСС) – 2,9%.

Увеличились предельные размеры базы для исчисления страховых взносов. Так, по сравнению с 2018 годом база по ОПС выросла на 129 000 рублей и составила 1 150 000 рублей, база по ФСС на 50 000 рублей и составила 865 000 рублей. Соответственно при превышении указанных размеров плательщики применяют регрессные или пониженные тарифные ставки в размере 10% и 2,9% соответственно.

Наряду с этим, у плательщиков малого и среднего бизнеса, применяющих упрощенную систему налогообложения (УСН), в связи с отменой пониженных тарифов, действующих в период 2017 и 2018 годы, возрастает общая нагрузка по уплате страховых взносов на 10%.

Также, с 01.01.2019 года по основному тарифу 30% уплачивают страховые взносы:

– упрощенцы, которые вели виды деятельности, указанные в подп. 5 п. 1 ст. 427 Кодекса (производственная и социальная сфера);

– аптечные организации на ЕНВД и предприниматели, имеющие лицензию на фармацевтическую деятельность;

Исключение составляют благотворительные организации и организации, осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального). Для них льготные тарифы действуют до конца 2024 года.

Также продолжают действовать пониженные тарифы для организаций, которые ведут деятельность в области информационных технологий (IT-организации), и некоторых специфических категорий страхователей (резидентов технико-внедренческих, промышленно-производственных и туристско-рекреационных особых экономических зон).

Для предпринимателей, глав крестьянско-фермерских хозяйств, лиц, занимающихся частной практикой, оценщиков, медиаторов, патентных поверенных, не являющихся работодателями, фиксированный размер страховых взносов на 2019 год возрос на 3853 рубля или на 12% и составил 36238 рублей против 32385 рублей за 2018 год.

Пониженный тариф ФСС для основного вида деятельности

Здравствуйте! Как я уже писала Вам ранее, у нас ИП на патентной системе налогообложения, т. е. относимся к пониженному тарифу ст.58.1 212-ФЗ от 24.07.2009 г. , но в патенте указан вид предпринимательской деятельности «Ритуальные услуги», что по ст.346.43 Налогового Кодекса и п.14 ст. 58.1 212ФЗ — мы на пониженном тарифе, а в выписке из ЕГРИП основной вид деятельности — это Резка, обработка и отделка камня для памятников.

Дополнительный вид деятельности — Организация похорон и предоставление связанных с ними услуг.

ВОПРОС: при начислении взносов ФСС, я исчисляла и уплачивала только по несчастным случаям на производстве 1,5%, а 2,9% не учитывала, а при сдаче отчетности в ФСС у нас возникли проблемы: специалисты из фонда утверждают, что наш основной вид деятельности не подходит под пониженный тариф. Рассудите кто прав?

Приходится признать, что в этом случае прав ФСС. Дело в том, что тарифы взносов в ФСС устанавливаются по основному виду деятельности, указанному в ЕГРИП. Вы должны подтверждать основной вид деятельности ежегодно.

В случае если по итогам отчетного (расчетного) периода основной вид экономической деятельности организации или индивидуального предпринимателя не соответствует заявленному основному виду экономической деятельности, такой плательщик страховых взносов лишается права применять пониженный тариф страховых взносов с начала отчетного (расчетного) периода, в котором допущено такое несоответствие.

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу, или позвонив по телефонам:

Срок подтверждение вида деятельности в ФСС за 2018 год наступает в 2019 году. Если пропустить срок, то придется платить больше взносов на травматизм. Сроки подтверждения смотрите в нашей статье.

Программа «Упрощенка 24/7» настроила персональный календарь бухгалтера на 2019 год. Зайдите в программу и проверьте все важные даты по сдаче отчетности, уплаты налогов и выплат работникам. «Упрощенка 24/7» напомнит о сроках не только на почту, но и при входе в программу. Вы никогда ничего не пропустите. Обещаем!

Подтвердить основной вид деятельности организации нужно в срок до 15 апреля 2019 года. В этот раз никаких переносов не планируется, так как 15 апреля — это рабочий день.

Подтверждать основной вид деятельности должны компании ежегодно. Чтобы сэкономить на взносах, прочитайте статью, “Как подтвердить основной бизнес на УСН, чтобы снизить взносы”.

Предприниматели с работниками ежегодно свой основной вид деятельности не подтверждают. Поскольку им присваивается тот тариф, который соответствует основному виду деятельности, указанному в ЕГРИП. И ежегодного подтверждения не требуется.

ИП без работников также основной вид деятельности не подтверждают.

ФСС НС и ПЗ – страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в соответствии с видами экономической деятельности по классам профессионального риска.

Принадлежность вида экономической деятельности, т.е. кода ОКВЭД-2 к конкретному классу профессионального риска определяется Приказом Минтруда России от 30.12.2016г. № 851н “Об утверждении классификации видов экономической деятельности по классам профессионального риска”. Тарифы для уплаты взносов НС и ПЗ в 2017-2018гг. определяются Федеральным законом № 179-ФЗ “О страховых тарифах на обязательное социальное страхование от несчастных случае на производстве и профессиональных заболеваний на 2006 год” (Основание – Федеральные законы от 08.12.2010г. № 331-ФЗ, от 30.11.2011г. № 356-ФЗ и от 03.12.2012г. № 228-ФЗ). Ниже приведена таблица соответствия, где указаны размеры ставок НС и ПЗ на 2017-2018гг.:

Коды ОКВЭД-2 следуют по возрастанию для удобства нахождения в таблице (актуальность на 01.01.2018г.)

Для быстрого поиска нажимаем Ctrl+F и вводим нужный код!

Код тарифа плательщика в расчете по страховым взносам в 2019 году

Код тарифа плательщика страховых взносов в 2019 году – один из обязательных показателей расчета по взносам в налоговую. Расскажем, как правильно указать код в зависимости от применяемого тарифа и приведем таблицу кодов.

Код тарифа плательщика – код, состоящий из двух цифр, и обозначающий тариф страховых взносов.

Код необходим при заполнении формы расчета по страховым взносам (форма по КНД 1151111), утвержденной ФНС. Его указывают в разделах 1 и 3, а именно:

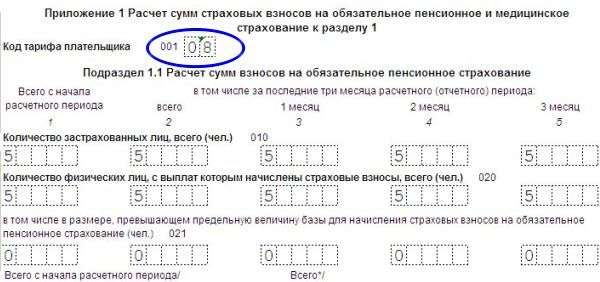

1. В приложении 1 к разделу 1 (строка 001);

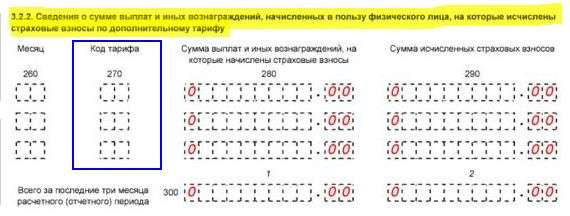

2. В разделе 3.2.2 раздела 3 (строка 270)

Появился новый способ снизить взносы

У компаний появился еще один аргумент в споре с ФСС. Верховный суд отменил решения судей, которые разрешали ФСС начислять взносы головной организации по более высокому тарифу филиала. Корреспондент газеты “УНП” узнал подробности на заседании.

Коды тарифов плательщика страховых взносов в 2019 году: таблица

Коды ФНС прописала в приложении 5 к Порядку заполнения расчета (утв. приказом от 10.10.16 № ММВ-7-11/551). Указывать коды надо с учетом подпунктов 6.4 и 22.33 Порядка.

Все коды можно классифицировать исходя из различных оснований применения плательщиками взносов тех или иных тарифов.

Общее количество кодов тарифа плательщика – 29. Смотрите все коды в таблице ниже.

Коды тарифов плательщика страховых взносов в 2019 году

Заключивший с органами управления ОЭЗ соглашения о технико-внедренческой деятельности и производящие выплаты физлицам, работающим в технико-внедренческой или промышленно-производственной ОЭЗ

Заключивший соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физлицам, работающим в туристско-рекреационных ОЭЗ, объединенных решением Правительства РФ в кластер

То есть условно тарифы и коды плательщиков можно разделить на следующие основные категории:

- Коды 01-03 – общие тарифы. Применяют организации на общей системе, УСН и ЕНВД, применяющие общие ставки.

- Коды 04-16 – пониженные (льготные) тарифы. Применяют исходя из сферы деятельности, организационно-правового статуса, региона деятельности и других критериев в соответствии со ст. 427 НК РФ, применяющие льготные ставки.

- Коды 21-29– дополнительные тарифы. Организации с вредными условиями труда – коды 21-27. Организации летных экипажей и угольной промышленности – коды 28-29.

Теперь подробное расскажем, какие коды тарифа плательщика надо указывать в отчетности по страховым взносам, про отдельные коды 01, 02 и 08 и приведем примеры заполнения.

В середине года компания может увеличить количество видов бизнеса. Например, начать торговать в розницу на ЕНВД. В этом случае появится новый код тарифа. Для каждого кода тарифа заполните свое приложение 1 (п. 6.4 Порядка, утв. приказом № ММВ-7-11/551@).

Коды плательщика для общих тарифов взносов в 2019 году

Страхователи, уплачивающие взносы по общим ставкам, указывают в отчетности коды

- 01 – при общей системе;

- 02 – при УСН;

- 03 – при ЕНВД.

Общая ставка составляет 30%, из них:

- 22% – для взносов в ПФР (10% – сверх предельной величины базы);

- 2,9% – для взносов в ФСС (1,8% – для временно пребывающих в РФ иностранцев и лиц без гражданства);

- 5,1% – для взносов в ФФОМС.

Коды плательщика для пониженных тарифов взносов в 2019 году

Основания для уплаты взносов по льготным ставкам определены статьей 427 НК РФ.При этом страхователи-работодатели делятся на следующие категории:

- Уплачивающие пониженные взносы в ПФР, ФСС и ФФОМС.

- Частично освобожденные от уплаты взносов.

- Уплачивающие взносы на особых условиях (включая полное освобождение).

1) Например, пониженные тарифы для компаний, внедряющие результаты интеллектуальной деятельности, составляют:

Применять данные тарифы вправе при условии соответствия прочим критериям, определенным в ст. 427 НК РФ, упрощенцы, работающие в сфере интеллектуальных разработок (код 04), а также организации в особых экономических зонах (код 05).

Организации, работающие в сфере IT за пределами ОЭЗ вправе уплачивать в 2017-2023 годах льготные взносы: 8% – в ПФР, 2% – в ФСС, 4% – в ФФОМС.

2) Есть тариф, по которому работодатели в 2019 году вправе уплачивать взносы частично: только в ПФР – по ставке 20%. Пользоваться данным тарифом можно при соблюдения прочих критериев, зафиксированных в статье 427 НК РФ:

- Код 10 – благотворительные организации;

- Код 11 – НКО;

Страхователи, не относящиеся к двум категориям, рассмотренным выше, праве платить взносы в ПФР – по ставке 6%, в ФСС – 5,1%, в ФФОМС – 0,1%. К таким организациям относятся:

- Код 13 – резиденты “Сколково”. В течение 10 лет с момента получения статуса резидента можно уплачивать взносы в ПФР по ставке 14%, не уплачивать взносы в ФСС и ФФОМС (при условии соблюдения дополнительных критериев).

- Код 14 – организации, работающие в СЭЗ – Севастополе и Крыму, на территориях опережающего развития (код 15), а также в свободном порту во Владивостоке (код 16). Они вправе уплачивать взносы в течение 10 лет после приобретения ими статуса резидента какой-либо из указанных территорий ведения хозяйственной деятельности:

3) Организации, полностью освобожденные от уплаты взносов в 2017-2027 годах.

Речь идет о работодателях экипажей судов, что зарегистрированы в Российском международном реестре (код 07). При этом данные суда не должны задействоваться для перевозки и хранения нефти и нефтепродуктов в российских морских портах.

Коды плательщика для дополнительных тарифов взносов в 2019 году

Взносы по дополнительным тарифам платят организации (ст. 428 НК РФ)

- с вредными условиями труда (код 21) – 9%.

- с тяжелыми условиями труда (код 22) – 6%.

Для организаций, условия труда в которых признаны по итогам СОУТ:

- опасными класса 4 (код 23) – 8%;

- вредными подкласса 3.4 (код 24) – 7%;

- вредными подкласса 3.3 (код 25) – 6%;

- вредными подкласса 3.2 (код26) – 4%;

- вредными подкласса 3.1 (код27) – 2%.

При этом если страхователь относится к организациям только по пункту 3 статьи 428 НК РФ, то он уплачивает взносы по тарифам, установленным только для пункта 3. Работодатели, относящиеся и по пунктам 1 и 2, уплачивают взносы по тарифам, установленным для своих категорий, если их нельзя отнести к пункту 3.

Также установлены тарифы на дополнительное социальное обеспечение (ст. 429 НК РФ):

- для работодателей экипажей воздушных судов (код 28) – 14%;

- для организаций угольной промышленности (код 29) – 6,7%.

В заключение отметим, что коды тарифов плательщика фиксируются в новой форме отчетности по страховым платежам КНД 115111. Их перечень установлен в приложении № 5 к Порядку заполнения данной формы. Соответствующие коды применяют фирмы, уплачивающие взносы в обычном размере, льготном — по ст. 427 НК РФ, а также дополнительные взносы — по ст. 428 и 429 НК РФ.

Код тарифа 08 плательщика страховых взносов 2019: пример заполнения

Плательщики взносов, применяющие упрощенную систему налогообложения (УСН), и основной вид экономической деятельности которых указан в подпункте 5 пункта 1 статьи 427 НК РФ (все виды производства)должны указывать в расчете по взносам код 08.

Если обнаружена ошибка в сданном расчете – неверно записан код тарифа плательщика страховых взносов, например 01 вместо 02, надо сдать корректировку.

На титульном листе запишите номер корректировки – 001, 002 и т. д. в зависимости от того, в какой раз сдаете уточненку. В отчете укажите верный код тарифа, а остальные сведения перепишите из исходного расчета.

Подавать отчет повторно с правильным кодом и обнулять сведения, чтобы исправить ошибку не нужно. Программа проводит сверку суммы взносов в разделе 1 и суммы взносов по всем разделам 3 только первичного отчета. Разделы 3 сдать на всех сотрудников не надо сдавать, так как ошибка не влияет на сведения в разделах 3, их можно не заполнять.

Компания нашла ошибку ошибку в расчете за 2 квартал. Неверно записала код тарифа плательщика страховых взносов – 01 вместо 02. Повторно подала отчет с кодом 01, в котором полностью обнулила все показатели. Из налоговой пришел отказ в приеме – ошибка “Нарушено условие равенства значения суммы страховых взносов совокупной сумме взносов по застрахованным лицам”.

В корректирующем расчете на титульном листе надо записать номер корректировки – 001. В отчете указать верный код тарифа – 01, а остальные сведения переписать из исходного расчета.

Компании не нужно было подавать отчет с кодом 01 и обнулять сведения, чтобы исправить ошибку.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.