Сегодня предлагаем вашему вниманию статью на тему: "характеристика приходно-кассового ордера". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Приходно-кассовый ордер – что это такое и как заполнить?

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

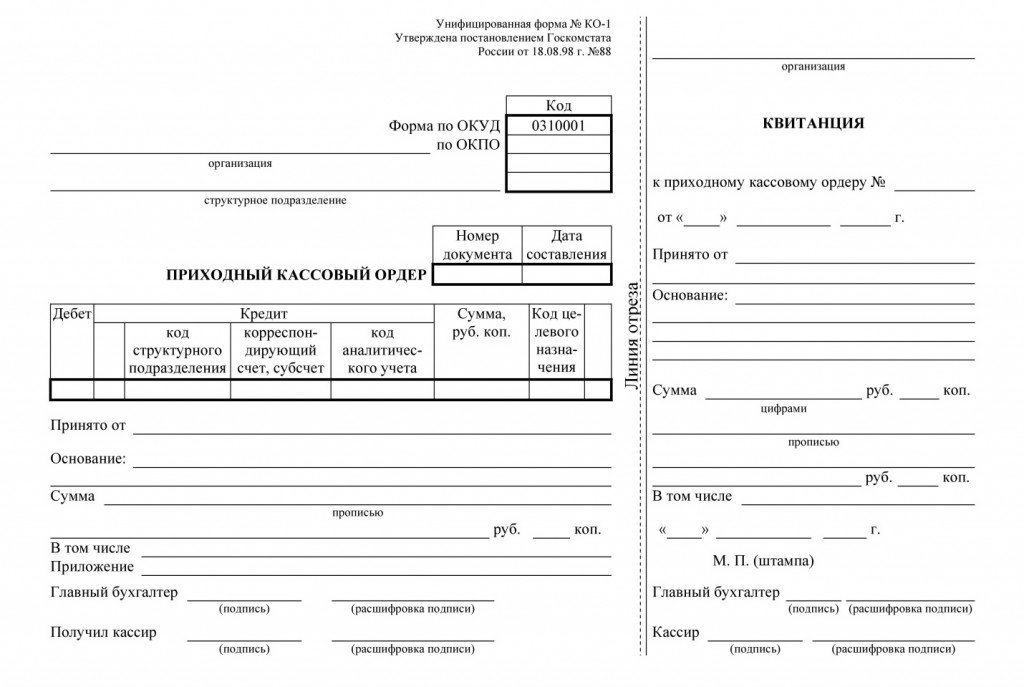

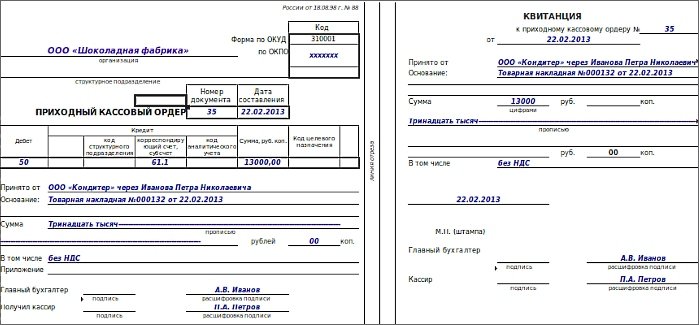

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Как правило, бланк приходного кассового ордера изготавливается в единственном экземпляре бухгалтером организации. Заполненный и зарегистрированный ордер организация оставляет у себя, а квитанцию, которую прилагают к оплате, отдает лицу, сдавшему деньги.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Вот образец заполнения приходного кассового ордера:

Рассмотрим более подробно последовательность заполнения ордера:

Последняя информация, указываемая в ордере, это “Приложение”. Здесь потребуется перечислить по порядку все документы, прилагаемые к ордеру, в том числе и квитанцию.

Можно ли успешно вести документооборот кассы предприятия, не используя при этом приходный кассовый ордер? Для чего нужен ПКО? Попробуем разобраться в этих вопросах со специалистом по финансам:

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием наличных денежных средств в кассу организации.

Поскольку приходный кассовый ордер является первичным документом бухгалтерского учета, следовательно, он должен быть составлен при совершении факта хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете”), то есть по факту поступления наличных денежных средств в кассу организации, индивидуального предпринимателя.

Таким образом, выписывать приходный кассовый ордер необходимо в момент сдачи наличных денежных средств в кассу хозяйствующего субъекта.

В каких случаях заполняется форма приходного кассового ордера

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

возврат неиспользованных подотчетных денег;

получение денег с расчетного счета;

возврат заимствованных средств;

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 “Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации”.

В соответствии с формой N КО-1 приходный кассовый ордер имеет две части: непосредственно сам приходный ордер и квитанцию к приходному кассовому ордеру. Квитанция к приходному кассовому ордеру выдается лицу, сдавшему наличные деньги в кассу организации. Квитанция к приходному кассовому ордеру должна быть заверена печатью организации, подписана так же, как сам приходный ордер, и кроме того квитанция к приходному кассовому ордеру подписывается кассиром, приходующим деньги. При этом сам приходный кассовый ордер должен остаться в кассе.

Приходный кассовый ордер оформляется:

бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа организации, индивидуального предпринимателя (далее – бухгалтер);

руководителем (при отсутствии главного бухгалтера и бухгалтера).

При этом приходный кассовый ордер подписывает главный бухгалтер или бухгалтер, а при их отсутствии – руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Приходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если приходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Исправлений в приходном кассовом ордере не допускается.

Бланк приходного кассового ордера выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

При этом квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира.

Заполняется бланк приходного кассового ордера следующим образом:

В строке «Организация» указывается полное наименование организации и ее код ОКПО, присвоенный отделом статистики.

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

ПКО нумеруются, как правило, начиная с 1 января текущего года — порядковый номер ставится в графе «Номер документа».

В связи с тем, что первичные документы должны заполняться в день проведения операции, в графе «Дата составления» указывается текущее число.

В графах «Дебет» и «Кредит» заносятся номера соответствующих счетов и кодов, если организация применяет кодирование:

Так в графу “Дебет” заносится номер счета, по дебету которого приходуются денежные средства. Предприятия, выдавшие ордер, в этой графе ставят счёт 50 «Касса»Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации.

В графе “Кредит, корреспондирующий счет, субсчет” указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

В графу «Сумма» цифрами вносится сумма средств, приходуемая в кассу.

В графе «Код целевого назначения» ставится прочерк, если в организации не принята система кодирования.

В строке «Принято от» пишется ФИО работника организации, либо при расчетах между организациями — наименование организации и ФИО сотрудника через которого переданы средства. При этом вносится слово «через», например «Принято от «Наименование организации» через «ФИО сотрудника через которого переданы средства»».

В поле «Основание» необходимо занести содержание операции, например «розничная выручка» или «оплата по договору».

В строке «Сумма» правила требуют указать всю сумму поступающих средств прописью с начала строки с заглавной буквы (копейки указываются цифрами). Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают.

Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается.

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись “без налога (НДС)”.

Прилагаемые документы с указанием их номеров и дат заполнения располагаются в поле «Приложение». Сами эти документы непосредственно после получения денег погашаются штампом «Получено» с указанием текущей даты.

Заполнение квитанции к приходному кассовому ордеру

Квитанция к приходному кассовому ордеру должна содержать все те же сведения, что и сам ордер.

В отрывной квитанции, прилагающейся к приходному кассовому ордеру, заполняется такая информация:

Приходный кассовый ордер— документ, по которому производится прием наличных денег кассой предприятия. Форма приходного кассового ордера (КО-1) утверждена постановлением Госкомстата России от 18.08.98 № 88. В нее включаются следующие реквизиты:

— номер приходного кассового ордера;

— номер счета, корреспондирующего со счетом 50 «Касса» в данной хозяйственной операции;

— сумма платежа цифрами;

— основание платежа: указывается операция со ссылкой на первичный документ, номер и дату его составления;

— сумма платежа прописью;

— приложение: прилагаемые к ПКО первичные документы;

— подписи главного бухгалтера, кассира.

Приходный кассовый ордер подписывается главным бухгалтером или лицом, на это уполномоченным, письменным распоряжением руководителя предприятия, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров. Затем кассир подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге. Квитанция выдается плательщику. Приходный кассовый ордер хранится вместе с выпиской из кассовой книги.

Расходный кассовый ордер — документ, по которому производится выдача наличных денег из кассы предприятия. Также наличные деньги из кассы могут выдаваться и по другим, надлежаще оформленным документам, с наложением на них штампа с реквизитами расходного кассового ордера.

РКО оформляется по форме № КО-2, утвержденной постановлением Госкомстата России от 18.08,98 № 88. Расходный кассовый ордер подписывается руководителей предприятия и главным бухгалтером, регистрируется в журнале регистрации приходных и расходных кассовых ордеров и передается в кассу. При выдаче денег по РКО отдельному лицу кассир требует предъявления документа, удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан. Получатель расписывается на расходном кассовом ордере в получении денежных средств. Расписка может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы в рублях прописью.

Расходный кассовый ордер имеет следующие реквизиты:

— номер расходного кассового ордера;

— номер счета, корреспондирующего со счетом 50 «Касса» в данной операций;

— сумму операции цифрами;

— фамилию, имя, отчество получателя;

— основание платежа: указывается операция со ссылкой на первичный документ, номер и дата его составления;

— сумму платежа прописью;

— приложение: прилагаемые к РКО первичные документы;

— подписи руководителя и главного бухгалтера;

— сумму платежа прописью (заполняется получателем);

— дату получения (заполняется получателем);

— наименование, номер, дату и место выдачи документа, удостоверяющего личность получателя;

Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов. Одним из таких документов является накладная.Накладная, как правило, выступает расходным документом и выписывается материально ответственным лицом при оформлении отпуска товаров со склада. В торговой организации накладная может выступать как приходным, так и расходным товарным документом.

В накладной указываются номер и дата выписки, наименование поставщика и покупателя, наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом НДС) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров накладной зависит от договоренности и условий получения товара покупателем.

В зависимости от специфики работы в той или иной отрасли народного хозяйства, в состав показателей, отражаемых в накладной, могут вводиться и другие характеристики. При транспортировке груза автомобильным транспортом, особенно при участии специализированной транспортной организации, обычно составляется товарно-транспортная накладная, которая состоит из двух разделов: товарного и транспортного.

На практике в настоящее время, в особенности при ведении учета и делопроизводства с использованием компьютерной техники, накладные составляются по следующей примерной форме:

— документы, на основании которых производится передача материальных ценностей;

— Ф.И.О. доверенного лица получателя;

— порядковый номер материальных ценностей;

— наименование материальных ценностей;

— сумма прописью. Отдельной строкой выделяется сумма НДС;

— подпись ответственного лица поставщика;

— подпись доверенного лица получателя.

В настоящее время движение товаров оформляется типовыми формами. Так накладной на отпуск материалов на сторону (форма М-15, утвержденная постановлением Госкомстата России от 30.10.97 № 71а) оформляется отпуск материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов. В торговле используются другие формы накладных. Например, продажа (отпуск) товарно-материальных ценностей организации оформляется товарной накладной по форме ТОРГ-12, утвержденной постановлением Госкомстата России от 25.12.98 № 132. Тем же постановлением утверждены и другие формы накладных — накладная на внутреннее перемещение, передачу товаров, тары (ТОРГ-13), расходно-приходная накладная для мелкорозничной торговли (ТОРГ-14) и другие.

Платежная ведомость

Платежная ведомость — документ, который применяется для учета выдачи заработной платы, а также других выдач денежных средств из кассы. На титульном листе указывается общая сумма выданной и депонированной заработной платы, делается разрешительная надпись о выдаче денег ответственными лицами. При необходимости в графе «Примечания» указывается номер предъявленного документа. При заполнении платежной ведомости после последней записи необходимо сделать итоговую строку для общей суммы по ведомости. Итоговые строки могут быть введены также в конце каждой страницы.

Платежная ведомость составляется по форме № Т-53, утвержденной постановлением Госкомстата России от 30.10.97 № 71а.

В платежную ведомость включаются следующие реквизиты:

— наименование организации и ее структурной единицы (отдела, цеха и т.д.);

— номер расчетной ведомости, по которой произведен расчет заработной платы;

— сроки выдачи заработной платы и других выплат;

— общая сумма выдаваемой заработной платы;

— подпись руководителя организации и главного бухгалтера;

— номер платежной ведомости;

— период времени, за который выдается заработная плата;

— количество листов в ведомости;

— сумма выданной заработной платы;

— сумма депонированной заработной платы;

— подписи кассира и бухгалтера;

— порядковые и табельные номера работников;

— подписи ответственных лиц.

Вопросы для самоконтроля

1.Перечислите документы, относящиеся к бухгалтерским.

2.Какие реквизиты включает в себя платежная ведомость?

3.Какие реквизиты включает в себя приходный кассовый ордер?

4.Какие законодательные акты регламентируют правила составления бухгалтерских документов?

5.Как регистрируются бухгалтерские документы?

Приложение 6. Описание реквизитов (полей) приходного кассового ордера 0402008 и порядок его заполнения и оформления

Приложение 6

к Указанию Банка России от 30 июля 2014 г.

N 3352-У “О формах документов, применяемых

кредитными организациями на территории Российской

Федерации при осуществлении кассовых операций с

банкнотами и монетой Банка России, банкнотами и

монетой иностранных государств (группы иностранных

государств), операций со слитками драгоценных металлов,

и порядке их заполнения и оформления”

Описание

реквизитов (полей) приходного кассового ордера 0402008 и порядок его заполнения и оформления

Номер реквизита (поля)

Наименование реквизита (поля)

Содержание реквизита (поля)

Указывается цифрами номер приходного кассового ордера 0402008 в соответствии с порядком нумерации документов, установленным кредитной организацией.

Указывается дата приема в кредитной организации наличных денег, наличной иностранной валюты, драгоценного металла.

Указывается цифрами номер отрывного талона, соответствующий номеру приходного кассового ордера 0402008.

Указываются фамилия, имя и отчество (при наличии) вносителя наличных денег, наличной иностранной валюты, драгоценного металла.

Указывается полное (сокращенное) наименование юридического лица, фамилия, имя и отчество (при наличии) индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, фамилия, имя и отчество (при наличии) физического лица, являющихся получателями денежных средств, драгоценного металла.

Указывается идентификационный номер налогоплательщика – юридического лица, индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, на банковские счета которых зачисляются денежные средства.

Указывается номер банковского счета клиента, счета по вкладу физического лица, на который зачисляются денежные средства, номер металлического счета, на который зачисляется драгоценный металл.

При приеме наличных денег, наличной иностранной валюты от физического лица, наличной иностранной валюты от юридического лица, индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, для зачисления денежных средств на несколько банковских счетов клиента, счетов по вкладу физического лица указывается номер каждого банковского счета, счета по вкладу. При приеме драгоценного металла от клиента для зачисления на несколько металлических счетов указывается номер каждого металлического счета.

Указывается полное фирменное (сокращенное фирменное) наименование кредитной организации, полное (сокращенное) наименование филиала, наименование и (или) номер внутреннего структурного подразделения (при их наличии) либо иные идентифицирующие признаки внутреннего структурного подразделения (при отсутствии наименования и номера) с указанием на его принадлежность кредитной организации (филиалу), в которых осуществляется прием наличных денег, наличной иностранной валюты, драгоценного металла.

Указывается в соответствии со Справочником БИК России банковский идентификационный код кредитной организации, в которой осуществляется прием наличных денег, наличной иностранной валюты, драгоценного металла.

Указывается полное фирменное (сокращенное фирменное) наименование кредитной организации, полное (сокращенное) наименование филиала, наименование и (или) номер внутреннего структурного подразделения (при их наличии) либо иные идентифицирующие признаки внутреннего структурного подразделения (при отсутствии наименования и номера) с указанием на его принадлежность кредитной организации (филиалу), в которых открыт банковский счет клиента, счет по вкладу физического лица, на который зачисляются денежные средства, металлический счет клиента, на который зачисляется драгоценный металл.

Указывается в соответствии со Справочником БИК России банковский идентификационный код кредитной организации, в которой открыт банковский счет клиента, счет по вкладу физического лица, на который зачисляются денежные средства, металлический счет клиента, на который зачисляется драгоценный металл.

Указывается сформированный в соответствии с Положением Банка России N 385-П номер счета, по дебету которого отражается операция.

Указывается сформированный в соответствии с Положением Банка России N 385-П номер счета, по кредиту которого отражается операция.

В случаях кредитования нескольких счетов их номера проставляются в отдельных строках.

Указывается цифрами сумма наличных денег, наличной иностранной валюты, стоимости драгоценного металла по учетной цене Банка России.

При наличии нескольких счетов по кредиту соответствующие суммы цифрами указываются отдельными строками по каждому счету по кредиту и общая сумма цифрами – по дебету.

При необходимости указывается количество драгоценного металла в учетных единицах чистой или лигатурной массы драгоценного металла. Заполняется исходя из применяемого порядка ведения аналитического учета операций с драгоценными металлами, утвержденного учетной политикой кредитной организации в соответствии с пунктом 1.18 части I приложения к Положению Банка России N 385-П.

Указываются цифрами символы, предусмотренные отчетностью по форме 0409202, в соответствии с Указанием Банка России N 2332-У.

Указываются цифрами суммы наличных денег в разбивке по соответствующим символам отчетности по форме 0409202.

Указывается прописью сумма наличных денег, наличной иностранной валюты, стоимости драгоценного металла по учетной цене Банка России и наименование валюты, в которой она выражена.

Проставляется условное цифровое обозначение документа согласно приведенному в приложении 1 к приложению к Положению Банка России N 385-П перечню условных обозначений (шифров) документов, проводимых по счетам в кредитных организациях.

При приеме наличных денег указываются источники поступления наличных денег в соответствии с содержанием символов отчетности по форме 0409202 и содержанием операции.

При приеме наличной иностранной валюты, драгоценного металла, а также при осуществлении операций с наличными деньгами, не включаемых в отчетность по форме 0409202 в соответствии с Указанием Банка России N 2332-У, источники поступления указываются в соответствии с содержанием операции.

При приеме драгоценного металла также указываются наименование драгоценного металла, количество и вид слитков драгоценного металла, цифрами общая лигатурная масса в граммах (для золота – также химически чистая масса), номер и дата акта приема-передачи драгоценных металлов 0402047, предусмотренного Указанием Банка России N 2255-У, номер спецификации (при ее наличии).

Проставляется подпись лица, от которого принимаются наличные деньги, наличная иностранная валюта, драгоценный металл.

Проставляются наименование должности, подпись, фамилия, инициалы бухгалтерского работника кредитной организации, проверившего и оформившего приходный кассовый ордер 0402008.

Проставляются наименование должности, подпись, фамилия, инициалы кассового работника кредитной организации, осуществлявшего прием наличных денег, наличной иностранной валюты, драгоценного металла.

Заполняется в случае необходимости проставления кредитной организацией реквизитов, определенных учетной политикой кредитной организации.

1. В приходном кассовом ордере 0402008, оформляемом при приеме наличной иностранной валюты, драгоценного металла, а также при осуществлении операций с наличными деньгами, не включаемых в отчетность по форме 0409202 в соответствии с Указанием Банка России N 2332-У, реквизиты (поля) “символ” (16) и “сумма” (17) не заполняются.

2. В приходном кассовом ордере 0402008, оформляемом при приеме в кредитной организации наличных денег, наличной иностранной валюты, драгоценного металла от физического лица, реквизит (поле) “ИНН” (7) не заполняется. В приходном кассовом ордере 0402008, оформляемом при приеме наличных денег, наличной иностранной валюты для осуществления операции по переводу денежных средств без открытия банковского счета по поручению физического лица в пользу другого физического лица без зачисления на его банковский счет, также не заполняется реквизит (поле) “Счет N ” (8), реквизиты (поля) “Наименование банка-получателя” (11), “БИК” (12) могут не заполняться.

В приходном кассовом ордере 0402008, оформляемом при приеме наличных денег от физического лица в погашение основного долга по кредиту, в уплату пени, процентов за пользование кредитом, а также при приеме наличных денег за оказанную кредитной организацией услугу, в том числе комиссионного вознаграждения, в реквизите (поле) “Получатель” (6) указывается полное фирменное (сокращенное фирменное) наименование кредитной организации, полное (сокращенное) наименование филиала, наименование и (или) номер внутреннего структурного подразделения (при их наличии) либо иные идентифицирующие признаки внутреннего структурного подразделения (при отсутствии наименования и номера) с указанием на его принадлежность кредитной организации (филиалу), реквизиты (поля) “Счет N ” (8), “Наименование банка-вносителя” (9), “БИК” (10), “Наименование банка-получателя” (11), “БИК” (12) не заполняются.

4. В приходных кассовых ордерах 0402008, оформляемых на итоговые суммы принятых от клиентов наличных денег, наличной иностранной валюты на основании документов по операциям, совершенным с использованием платежных карт, если в момент осуществления указанных операций приходные кассовые ордера 0402008 на каждую операцию не оформлялись, а также на итоговые суммы принятых от клиентов наличных денег, отраженных в реестре переводов, в реквизите (поле) “От кого” (5) проставляются фамилия, инициалы кассового работника кредитной организации, осуществлявшего соответственно операции с использованием платежных карт, с ведением реестра переводов, в реквизите (поле)

проставляются наименование должности, подпись, фамилия, инициалы указанного кассового работника, реквизит (поле)

5. В приходных кассовых ордерах 0402008, оформляемых в кредитной организации на суммы излишков на основании акта 0402145; акта об излишках, недостачах, сомнительных банкнотах, монетах; акта пересчета; акта ревизии наличных денег; акта ревизии наличной иностранной валюты; акта ревизии драгоценных металлов, в реквизите (поле) “От кого” (5) указывается полное фирменное (сокращенное фирменное) наименование кредитной организации, полное (сокращенное) наименование филиала, наименование и (или) номер внутреннего структурного подразделения (при их наличии) либо иные идентифицирующие признаки внутреннего структурного подразделения (при отсутствии наименования и номера) с указанием на его принадлежность кредитной организации (филиалу), в реквизите (поле) “Источник поступления”(20) дополнительно указываются реквизиты соответствующего акта, в реквизите (поле)

проставляются наименование должности, подпись, фамилия, инициалы заведующего кассой (контролирующего работника) кредитной организации, кассового работника ВСП, реквизит (поле)

6. В приходном кассовом ордере 0402008, оформляемом в кредитной организации в целях сокращения записей по лицевым счетам для отражения в бухгалтерском учете при приеме нескольких сумок с наличными деньгами одного клиента на основании препроводительных ведомостей к сумкам 0402300 на общую сумму, в реквизите (поле) “Источник поступления” (20) указываются номера соответствующих препроводительных ведомостей к сумкам 0402300.

7. В приходном кассовом ордере 0402008, оформляемом в кредитной организации при приеме наличных денег от организации, входящей в систему Банка России, в случае осуществления ею кассовых операций по приему и обработке наличных денег клиентов кредитной организации на общую сумму сдаваемых наличных денег, в реквизите (поле) “От кого”(5) указывается такая организация, реквизите (поле) “Получатель” (6) указывается полное фирменное (сокращенное фирменное) наименование кредитной организации, полное (сокращенное) наименование филиала, наименование и (или) номер внутреннего структурного подразделения (при их наличии) либо иные идентифицирующие признаки внутреннего структурного подразделения (при отсутствии наименования и номера) с указанием на его принадлежность кредитной организации (филиалу), реквизиты (поля) “ИНН” (7), “Счет N “(8), “Наименование банка-вносителя”(9), “БИК” (10), “Наименование банка-получателя” (11), “БИК” (12) не заполняются.

Приходный кассовый ордер – это документ, по которому в кассу организации принимаются наличные денежные средства. Он относится к первичным документам бухгалтерского учета, то есть оформляется по факту поступления денег.

Документ содержит следующие реквизиты:

- регистрационный номер ордера и дату его заполнения;

- информацию об организации (название предприятия, структурного подразделения, код ОКПО);

- информацию о плательщике;

- сумму и основание ее внесения;

- приложение (перечисляются прилагаемые первичные и другие документы).

Образец приходного кассового ордера должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов. После заполнения и регистрации в журнале, но до получения наличных средств ордер и квитанция должны быть подписаны главным бухгалтером.

Кассир, получив бланк приходного кассового ордера и квитанцию, должен проверить:

- правильность оформления документов;

- наличие подписи главного бухгалтера и ее подлинность;

- наличие приложений, перечисленных в документах.

При несоблюдении любого из перечисленных требований кассир должен вернуть документы для доработки. Если документы заполнены верно, кассир должен принять деньги и поставить свою подпись, фамилию и инициалы на приходном ордере и квитанции. На квитанции указывается дата приема денег, ставится подпись и печать. Квитанция вручается вносителю денег.

В нашем конструкторе документов вы можете заполнить бланк приходного кассового ордера и скачать его в формате Word или PDF.

Особенностью приходного кассового ордера является то, что.( не менее 2 ответов).

-квитанция выдается на руки вносителю средств как подтверждение

-квитанция передается кассиру для исполнения

-он содержит расписку получателя средств

-он состоит из двух частей: самого ордера и квитанции

4. Установите соответствие между хозяйственными операциями и корреспонденциями счетов:

1. начислен НДС по реализованной продукции

2. начислен НДС по реализованным ОС

3. отражен НДС по приобретенным материальным ценностям

4. произведен зачет уплаченного поставщикам НДС :

1. – А) Д 90 «Продажи» – К 68 « Расчеты по налогам и сборам»

3 —Б) Д19 «НДС оплаченный нами» – К 60 «Расчеты с поставщиками и

2 —В) Д91 «Прочие доходы и расходы» – К 68 «Расчеты по налогам и сборам»

4 —Г). Д68 «Расчеты по налогам и сборам» – К19 «НДС»

5. Оприходование материалов, поступивших безвозмездно, отражается бухгалтерской записью:

– Д 10 «Материалы» – К98 «Доходы будущих периодов»

– Д 10 «Материалы» – К 99»Прибыли и убытки»

– Д 10 «Материалы» – К 91 «Прочие доходы и расходы»

– Д 10 «Материалы» – К 75 «Расчеты с учредителями»

6. Аналитический учет наличия и движения готовой продукции ведется в …

– накладной на отпуск

– карточке складского учета

7. Объектом калькулирования при попередельном методе становится …..

– продукт каждого передела

– каждый отдельный заказ

-объем всей произведенной продукции

8. Резервный фонд акционерного общества используется для…..

– увеличения уставного капитала

– выплаты заработной платы работникам

-предоставления займов другим организациям

9. К инвестиционной деятельности в форм 34 «Отчет о движении денежных средств « относят……….

– погашение ранее полученных займов и кредитов

– приобретение дочерних предприятий

-полученную выручку от покупателей произведенной продукции

10. Калькуляционные статьи затрат включают в себя …..

-потери от брака

-расходы на услуги связи

– расходы по страхованию производственного имущества

-амортизацию основных фондов

11. Установите соответствие между группами затрат и их местонахождением на бухгалтерских счетах:

1. Фактически произведенные прямые расходы

2. Фактически произведенные косвенные расходы

3. Планируемые расходы для равномерного резервирования

4. Фактические расходы для последующего равномерного списания

4 —–А) Дебет сч.97 «Расходы будущих периодов»

1—- Б) Дебет сч. 20 «Основное производство»

2 —- В) Дебет сч. 26 «Общехозяйственные расходы»

3—– Г) Кредит сч.96 «Резервы предстоящих расходов»

12. Система показателей – отражающих результаты хозяйственной деятельности организации за отчетный период – называется бухгалтерской :

– ведомостью, – формой учета – документацией – отчетностью

13. При группировке затрат по экономическому содержанию выделяются:

– косвенные затраты – статьи – элементы – прямые затраты

14. Критическая точка в управленческом анализе может быть определена как точка, в которой ….

– маржинальная прибыль равна постоянным затратам

– разница между маржинальной прибылью и постоянными затратами равна нулю

– выручка от реализации превышает переменные затраты

– суммарный объем выручки от реализации продукции меньше суммарных затрат

15. Бухгалтерский баланс организации отражает в стоимостном выражении на определенную дату состояние ……

-хозяйственных средств и источников их формирования

-источников формирования хозяйственных средств

16. Принятые на баланс объекты основных средств –построенные хозяйственным способом, отражаются в бухучете :

– Д01 – 08 «Вложения во внеоборотные активы»

17. В состав материально-производственных запасов включают:

– готовую продукцию и товары

– производственные запасы и дебиторскую задолженность

-основные ср-ва и нематериальные ценности

– краткосрочные и долгосрочные финансовые вложения

18. Финансовыми вложениями являются :

–займы, предоствленные другим организациям

-вклады по договору товарищества

-выпущенные собственные акции

– вклады в уставные капиталы дочерних обществ

-собственные акции, выкупленные у акционеров

ВАРИАНТ 6:

Задача 1:

Сформировать бухгалтерский баланс ООО «Прометей» на 01.04.200Xг., если

За 1 квартал – были осуществлены следующие хозяйственные операции:

1). 2 марта с расчетного счета на основании чека №2349 получено в кассу наличными – 88 000 руб.- на хознужды и заработную плату;

2). 2 марта по платежной ведомости за февраль выплачена заработная плата -65 000 руб.;

3). 5 марта на расчетный счет сдана депонированная заработная плата – 34 000 руб.;

4). 6 марта с расчетного счета на основании чека №2350 получены деньги в кассу –90 000 руб.- на оплату арендованногоо помещения и текущие расходы (ГСМ, ремонт и пр.);

5). 6 марта по расходному кассовому ордеру № 34 выдано под отчет на командировочные расходы директору – 46 000 руб.

6). 6 марта по расходному кассовому ордеру № 35 выдано под отчет материально ответственному лицу – на канцтовары, ГСМ, оплату аренды – 15000 руб.;

7). 10 марта в кассу поступила выручка за проданные материалы со склада – на основании приходного кассового ордера № 22 – 55000 руб.;

8). 10 марта на расчетный счет сдана выручка, поступившая в кассу на основании банковского документа на взнос наличными, – 27 000 руб.;

9). 12 марта с расчетного счета на основании чека № 2351 получены деньги в кассу – 28 000 руб.;

10). 12 марта по расходному кассовому ордеру № 38 выдано работнику – на приобретение ГСМ– 7000 руб.

11). 12 марта – выдано работнику в подотчет на командировку – 11000 руб.

12). 15марта – принят авансовый отчет по командировке – на сумму – 10000руб.

13). 17 марта проведена внезапная инвентаризация денежных средств в кассе, в результате которой выявлен излишек в размере 800 руб.

14). 18 марта с расчетного счета оплачено поставщику (согласно счета № 32) за оборудование (холодильная камера) – в сумме 44000 рублей, в том числе НДС (18%).

15). 20 марта – получено оборудование на склад (холодильные камеры) – на общую сумму – 44000 руб., согласно счет-фактуры № 43.

16). 20 марта – оплачено с расчетного счета – НДС в федеральный бюджет – в сумме 26000 руб.

17). 22 марта – списаны ГСМ – на производственные нужды за февраль – в сумме 5500 руб.

18). Начислена заработная плата водителю – за март в размере – 11200 руб.

19). Выдано по расходному ордеру из кассы – заработная плата водителю – ? (сумму рассчитать).

20). Оплачено с расчетного счета – задолженность поставщикам – в размере – 72000 руб.

21). Оплачена с расчетного счета – задолженность перед бюджетом – в сумме – 15500 руб.

22). Оплачено с расчетного счета – за программное обеспечение ООО «Форус» – 6000руб.(в т.ч. НДС).

23). Списано на убытки оборудование (в связи с хищением) – на сумму 17000 руб.

24). Начислены штрафные санкции за несвоевременные поставки (по договору № 16) поставщику ООО «Весна» – в сумме – 1850руб.

25). Доначислен налог на прибыль за предыдущий год в сумме – 3700 руб.

Требуется:

• Отразить на всех используемых счетах – все хозяйственные операции, определить обороты и составить – баланс на 1 апреля.

Задача 2:

Предприятие ремонтирует стулья, столы и другую мебель в одном из своих подразделений.

В текущем отчетном периоде произведены следующие хозяйственные операции:

(использовать данные таблицы в 1-й задаче):

1. Для ремонта мебели со склада отпущены:

а) фанера на сумму 14 000 руб.;

б) гвозди на сумму 9 500 руб.;

в) обивочный материал на сумму 23 100 руб.;

г) замки, петли на сумму 18 000 руб.

2. За проведение ремонтных работ начислена заработная плата ремонтным рабочим – 37 000 руб.

З. На заработную плату начислены налоги и отчисления ( рассчитать самостоятельно??…).

4.Затраты, связанные с ремонтом мебели, включить в себестоимость изготовления продукции (основное производство).

Требуется:

•Открыть счета бухгалтерского учета и отразить на счетах хозяйственные операции, связанные с ремонтом мебели.

Задача 3

Начислить заработную плату работнику фирмы ООО «Прогресс», если:

– он работает в г.Иркутске, стаж работы – 8 лет, имеет 2 детей, оклад – 18500 руб., премия – 4000 руб., имел штраф ( за поломку оборудования) – 2000 руб., платит за ЖКХ (через бухгалтерию) – 3900 руб. брал аванс – 4000 руб., оплачивает за детский сад (через бухгалтерию) – 2500 руб.

Произвести расчет заработной платы за месяц и определить – сколько он получит на руки??

ТЕСТ ПО ПРОВЕРКЕ ЗНАНИЙ:

1. Оплата штрафов – обозначается бухгалтерской записью :

2. Срок полезного использования основных средств может измениться в случае…..

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.