Сегодня предлагаем вашему вниманию статью на тему: "есхн как рассчитать". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Доброго времени суток! Рад приветствовать Вас на своем сайте biz911.net (секреты бизнеса для новичка).

Сегодня разговор пойдет о налоге для сельскохозяйственной деятельности ЕСХН, а точнее я напишу статью как правильно производить расчеты налогообложения ЕСХН и приведу примеры расчетов.

Для начала расчетов нам необходима формула ЕСХН:

ЕСХН = Налоговая база * 6%

И, так как видно по формуле размер налога подлежащего к уплате государству составляет 6%.

Давайте теперь разберем, что из себя представляет налоговая база ЕСХН.

Налоговая база ЕСХН = Доходы минус расходы

Вам ничего не напоминает? Кто хоть чуть-чуть изучал системы налогообложения сразу вспомнит про налог УСН Доходы минус расходы 15% (только вот разница в том что на УСН размер налога 15%, а у ЕСХН всего 6%). Честно я просто горд за то что у нас есть такое налогообложение, жаль конечно, что применять его можно только к сельскому хозяйству.

Доходы и расходы необходимо брать из книги КУДиР которая должна вестись на налоге ЕСХН.

Ну а теперь применим наши знания на примере и произведем пробные расчеты ЕСХН:

Вы уже должны знать, что книга КУДиР ведется кассовым методом, то есть в порядке очередности в нее вносятся все доходы и расходы (расходы обязательно должны быть подтверждены первичными документами).

Первым расчетом который необходимо сделать, является отчетный период. На ЕСХН он является полугодием и первую оплату налога нужно сделать в виде авансового платежа до 25 июля.

Как понятно, полугодие – это 6 месяцев: январь, февраль, март, апрель, май, июнь.

И именно за эти месяцы должен быть оплачен авансовый платеж ЕСХН.

Предположим, что по книге КУДиР за данные месяцы были такие цифры:

Доход – 1 870 230 руб., а расходов 1 538 654 руб.

Узнаем размер авансового платежа ЕСХН путем расчетов по формуле которую я указывал вначале:

Авансовый платеж ЕСХН за полугодие = (1870 230 – 1 538 654)*6% = 331 576 * 6% = 19 894 руб.

Именно такой авансовый платеж необходимо сделать до 25 июля.

Налоговым периодом налогообложения ЕСХН является календарный год.

Оплачивать налог ЕСХН за налоговый период необходимо: для организаций до 31 марта года следующего за отчетным, а для ИП до 30 апреля.

Рассчитать размер налога ЕСХН за налоговый период, необходимо следующим образом:

У нас осталось неоплаченное второе полугодие: июль, август, сентябрь, октябрь, ноябрь, декабрь.

Опять обращаемся к книге КУДиР и смотрим какие расходы и доходы были за этот период.

Предположим, что по КУДиР следующие данные:

Доход – 2 675 800 и расход 1 645 859 в этом случае размер налога ЕСХН подлежащего оплате будет таким: (2 675 800 – 1 645 859) * 6% = 1 029 941 * 6% = 61 796 руб.

Как видно из расчетов окончательный размер налога ЕСХН составил 61 796 руб.

Сроки оплаты данной суммы я уже описал перед этим. И в итоге общий размер налога ЕСХН за год составил: 19 894 (авансовый платеж за первое полугодие) + 61 796 руб. (оплата за второе полугодие) = 81 690 руб.

На этом тему расчета налога ЕСХН я закончу, все вопросы задаем в комментарии или в мою группу ВКОНТАКТЕ .

ЕСХН – пример расчета поможет сориентироваться начинающим сельхозтоваропроизводителям в алгоритме определения суммы этого налога. Из нашего материала вы узнаете о влияющих на размер ЕСХН расчетных нюансах и «опасных» расходах.

Расчет ЕСХН, на первый взгляд, не вызывает затруднений, поскольку предусматривает применение всего одной незамысловатой формулы: нужно вычесть из полученных доходов оплаченные расходы и умножить на ставку налога.

Однако не стоит обольщаться видимой простотой и не соблюдать должной осмотрительности при расчете сельхозналога.

Чтобы проиллюстрировать расчетные нюансы сельхозналога, рассмотрим пример расчета ЕСХН и разберем ошибки бухгалтера.

ООО «Полевод» начало предпринимательскую деятельность в качестве сельхозтоваропроизводителя с 2015 года, применяя ранее ОСНО. На момент перехода на спецрежим в бухучете ООО «Полевод» числится сельхозтехника остаточной стоимостью 240 000 руб. и сроком полезного использования 5 лет.

В течение 2015 года покупатели выплатили фирме за зерно 1 540 000 руб. Фирмой оплачены следующие расходы:

- зарплата основных рабочих, вспомогательного персонала и АУП (включая страховые взносы) — 420 000 руб.;

- оплата ГСМ и прочие материальные расходы — 180 000 руб.;

- взносы на добровольное страхование урожая от засухи — 40 000 руб.;

- арендные выплаты — 240 000 руб.;

- выплата контрагенту неустойки за опоздавшие поставки — 30 000 руб.;

- расходы на оплату канцелярских принадлежностей — 25 000 руб.;

- оплаченная стоимость сертификата качества — 50 000 руб.

В 1-м полугодии (это отчетный период по ЕСХН) расходы превысили доходы, поэтому авансовый платеж ООО «Полевод» не уплачивало.

Бухгалтер рассчитал ЕСХН по итогам года следующим образом:

- посчитал полученные на расчетный счет и в кассу деньги от реализации продукции доходы (Д):

(Д) / 1 540 000 руб.;

- определил расходы (Р) следующим образом:

Р = (420 000 + 180 000 + 40 000 + 240 000 + 30 000 + 25 000 + 50 000 + 240 000) = 1 225 000 руб.

- рассчитал сельхозналог (СН) исходя из ставки 6% (ст. 346.8 НК РФ) по формуле (ст. 346. 9 НК РФ):

СН = (1 540 000 – 1 225 000) × 6 / 100 = 18 900 руб.

При этом бухгалтер допустил в расчете несколько ошибок, в результате чего сельхозналог был занижен. Об этом расскажем в следующем разделе.

Рассчитывая сельхозналог, бухгалтер допустил следующие ошибки:

- не сверился со списком допустимых Налоговым кодексом расходов (п. 2 ст. 346.5 НК РФ);

- не учел требования п. 4 ст. 346.5 НК РФ в части алгоритма списания стоимости основных средств.

Из-за невнимательности бухгалтера в расходы была включена выплаченная контрагенту неустойка за нарушение условий поставки в сумме 30 000 руб. — такой расход отсутствует в п. 2 ст. 346.5 НК РФ и не мог участвовать в расчете сельхозналога.

Вторым серьезным упущением явилось полное списание в течение налогового периода остаточной стоимости сельхозтехники, числившейся в составе основных средств в момент перехода ООО «Полевод» на спецрежим.

Поскольку срок полезного использования техники превышал 3 года (но менее 15 лет), по п. 4 ст. 346.5 НК РФ ее остаточную стоимость необходимо было списывать тремя частями в 2015, 2016 и 2017 годах.

В 2015 году учитываемая в расходах сумма составила 120 000 руб. (50% × 240 000). В последующие периоды:

- 2016 год: 30% × 240 000 руб. = 72 000 руб.;

- 2017 год: 20% × 240 000 руб. = 48 000 руб.

Таким образом, в расчете сельхозналога излишне учтены расходы в сумме 150 000 руб.:

- 30 000 руб. — «запретный» при ЕСХН расход;

- 120 000 руб. (72 000 + 48 000) — преждевременное списание остаточной стоимости основных средств, приобретенных до перехода на ЕСХН.

Недоплата сельхозналога по итогам 2015 года: 9 000 руб. (150 000 руб. × 6/100).

Расчетные алгоритмы налоговых обязательств при различных режимах налогообложения изучайте с материалами нашего сайта:

Расчет сельхозналога не отнимет много времени, если учесть такие налоговые нюансы, как закрытый перечень признаваемых расходов, особый алгоритм списания остаточной стоимости имущества и др.

Единый сельхозналог — особенности системы и примеры расчета ЕСХН

ЕСХН и налоговый кодекс – сравнение размера налога в разных системах

Единый сельскохозяйственный налог – особый режим, предназначенный для использования исключительно предприятиями, работающими в аграрном секторе. Причем главным видом бизнеса (составляющим 70% выручки и больше) у них должно быть производство сельхозпродукции. Порядок применения ЕСХН и расчет налоговых выплат регламентируется ст. 346 НК .

Как можно понять, по размеру выплат сельхозналог «выигрывает» у любого режима, в котором учитываются расходы, даже у весьма популярной среди предпринимателей «упрощенки». При этом плательщики ЕСХН освобождены от некоторых других видов налогов, например, НДС .

ЕСХН – это режим налогообложения, который подходит как ИП , так и организациям других форм собственности – единственным требованием является соблюдение требований к виду деятельности предприятия. Это льготная система, которая подразумевает освобождение налогоплательщика от обязанности выплачивать некоторые взносы в бюджет.

При этом плательщики ЕСХН обязаны уплачивать страховые взносы за сотрудников – система их в себя не включает.

Изначально сельхозналог задумывался как система, которая призвана сделать бухучет и уплату взносов для сельхозпроизводителей простой и удобной. Поэтому для ЕСХН НК РФ предполагает ряд условий, который делают этот режим максимально щадящим:

Итак, какие предприятия имеют право перейти на использование сельхозналога? Налоговый кодекс в ст. 346.2 четко определяет этот перечень:

Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями.

- предприниматели, кооперативы, фермерские хозяйства и организации, более 70% дохода у которых занимает выручка от продажи собственной сельхозпродукции. Это могут быть огороднические, животноводческие, садоводческие предприятия и т.д.;

- рыболовецкие предприятия со среднесписочной численностью работников менее 300;

- поселко- и градообразующие рыболовецкие предприятия, если на них работает не менее 1/2 от всех жителей населенного пункта.

При этом все описанные предприятия могут как реализовать сельхозсырье (выловленную рыбу, выращенные растения, плоды, скот), так и производить переработку собственной продукции на имеющихся производственных мощностях с целью последующей продажи.

Не имеют права на применение сельхозналога:

Налоговая декларация по единому сельскохозяйственному налогу – порядок сдачи

Как уже говорилось выше, основная форма отчетности для обсуждаемого режима – налоговая декларация по единому сельскохозяйственному налогу. Официальная форма этого документа утверждена Приказом ФНС ММВ-7-3/384.

При этом стоит помнить – в отличие от сдачи декларации оплата по ЕСХН проходит не в один, а в два этапа:

- Авансовый платеж вносится не позже 25 июля текущего года. Он рассчитывается по книге учета (6% от базы – разницы доходов и расходов).

- Окончательный расчет производится, как и сдача декларации, до 31 марта следующего года. Чтобы подсчитать вторую сумму к оплате, нужно определить сумму налога за весь год, а затем вычесть уже оплаченную.

Взносы можно производить как платежным поручением, так и в банк-клиенте. Просрочки в оплате налогов приводят к начислению штрафов и пеней, а также к отмене данного режима.

Книга учета доходов и расходов ЕСХН – нужно ли вести и как заполнять

Так как базой для расчета при уплате сельхозналога является разница между доходами и расходами, то налоговой инспекции необходим доступ к отчетности клиента – именно так можно перепроверить отраженные в декларации данные и рассчитать сумму налога к оплате. Такой доступ дает ведение:

При этом сдача этих документов в инспекцию не требуется – достаточно налоговой декларации. Но ведение необходимой отчетности (а также соблюдение кассовой дисциплины и работа с ККТ ) определены НК РФ и обязательны для исполнения. В ином случае сельхозпроизводителя ждут штрафы.

Как рассчитать ЕСХН – теория и практические примеры

Переходящих на ЕСХН предпринимателей в первую очередь интересует вопрос – как рассчитать ЕСХН ? Важность этого очевидна – ведь оплата налога производится до сдачи и проверки инспекцией налоговой декларации. Значит, для сельхозпроизводителя играет большую роль, насколько верно он подсчитает необходимую сумму.

Так как оплата происходит в два этапа, определим этапы расчета по каждому из них.

- Определить сумму дохода с 1 января по 30 июня (вся выручка по КУДиР ).

- Рассчитать сумму расходов по КУДиР . Заметим – если какие-то расходы (например, зарплата директора) распространяются на несколько применяемых режимов, то они включаются в декларацию не полностью, а пропорционально доле дохода по ЕСХН в общей выручке.

- Вычислить налоговую базу (вычесть расходы из доходов).

- Определить авансовую сумму налога (6% от базы).

- Оплатить аванс не позже 15 июля (без предоставления декларации и другой документации).

- определить размер выручки и расходов за весь год;

- вычислить налоговую базу – то есть вычесть расходы из доходов;

- учесть убытки за прошедшие годы (при наличии) – уменьшить на них базу;

- рассчитать общую сумму налога за весь прошедший год (6% от базы);

- вычесть из полученного значения размер аванса;

- перечислить окончательную сумму в налоговую до 31 марта;

- сдать в инспекцию декларацию ЕСХН , подтверждающую рассчитанные значения.

- Расходы минус доходы: 480-212=268 тысяч;

- Уменьшение на сумму убытков за 2015 год: 268-15=253 тысячи;

- Расчет суммы налога: 253*6%=15,18 тысяч;

- Учет авансового платежа: 15,18-1,98=13,2 тысячи рублей.

Единый сельхозналог – весьма выгодный и довольно удобный для производителей аграрного сектора режим. Перейти на него имеют возможность любые предприятия, реализующие самостоятельно произведенные товары и сырье в сфере растениеводства, животноводства, рыболовства, охоты и т.д.

Налоговый период в этой системе составляет 1 год, по истечении которого предприятия обязаны уплатить взносы и сдать декларацию. Отчетный период – 6 месяцев, то есть требуется внесение авансового платежа по итогам полугодия.

Мы надеемся, что информация, представленная на нашем сайте, полезна нашим читателям. Если вам понравилась эта статья, советуйте нас друзьям, оставляйте свои комментарии!

Рассмотрим особенности определения налоговой базы, расчет ЕСХН на конкретном примере и проводки, которые нужно сделать в бухгалтерском учете.

Налоговая база по единому сельхозналогу – это разница между доходами и расходами. Ее расчет имеет нюансы (ст. 346.5 – 346.7 НК РФ):

- база увеличивается за счет доходов от реализации (в том числе, авансов, полученных в счет предстоящих поставок товаров, выполнения работ, оказания услуг, и внереализационных доходов);

- база уменьшается расходами по строго установленному Налоговым кодексом перечню;

- доходы и расходы для расчета базы считают нарастающим итогом с начала года и включают кассовым методом (только после их оплаты);

- налоговая база формируется по данным бухгалтерского учета.

Подготовить декларацию по ЕСХН быстро и без ошибок вы можете при помощи специального онлайн-сервиса от компании БухСофт:

Налоговым периодом по рассматриваемой системе является календарный год, отчетным – полугодие. То есть в течение налогового периода нужно рассчитывать налоговую базу дважды:

- Чтобы найти сумму авансового платежа (по окончании полугодия).

- Чтобы определить итоговую сумму налога (по окончании года).

Ставка ЕСХН по общему правилу составляет 6%. Но для организаций Крыма и Севастополя на период 2017–2021 годов она может составлять до 4%, если так решат региональные власти.

Формула расчета следующая:

Если по итогам полугодия расходы превысили доходы, т. е. получен убыток, то сумма авансового платежа признается равной нулю.

Положительная сумма авансового платежа зачитывается в сумме уплаты сельхозналога итогам года.

Возможна ситуация, когда в конце налогового периода у фирмы по результатам расчетов получилась сумма налога к уменьшению, а не к доплате. Например, при уменьшении к концу года доходов и увеличении расходов.

Получившуюся отрицательную разницу можно:

- зачесть в счет недоимки по иным федеральным налогам или в счет предстоящих платежей по единому сельхозналогу и иным федеральным налогам;

- вернуть на банковский счет фирмы.

Рассмотрим конкретный практический пример расчета налоговой базы и авансового платежа по налогу.

Компания занимается выращиванием в 2018 году плодовых и ягодных культур. Режим налогообложения – ЕСХН. Фирма уплачивает страховые взносы по тарифу 30% (суммарно на обязательное пенсионное, социальное и медицинское страхование) и взносы на “травматизм” по тарифу 1,3%.

В декабре 2017 года компания купила за 82 000 ₽ (в т. ч. НДС – 12 508,47 ₽) и осуществила ввод в эксплуатацию производственного оборудования для использования в ЕСХН-деятельности. Она оплатила оборудование в феврале 2018 года.

По состоянию на 1 января 2018 года в отражен убыток за прошлый год в размере 31 600 ₽.

В I полугодии 2018 были приобретены:

- минеральные удобрения стоимостью 154 000 ₽ (в т. ч. НДС – 23 491,53 ₽). По состоянию на 01.07.2018 г. оплачено только 108 000 ₽ (в т. ч. НДС – 16 474,58 ₽);

- саженцы стоимостью 518 300 ₽ (в т. ч. НДС – 79 062,71 ₽). Были оплачены полностью.

В I полугодии 2018 фирма продала продукцию на сумму 815 300 ₽ Покупатели оплатили ее полностью. Также покупатели внесли 77 500 ₽ как авансы в счет предстоящих поставок.

В I полугодии 2018 фирма понесла расходы:

- в виде зарплаты персоналу на сумму 258 700 ₽ (выплачено 161 800 ₽);

- обязательных страховых взносов на пенсионное, социальное и медицинское страхование в размере 77 610 ₽ (258 700 ₽ × 30%), из них перечислено – 52 360 ₽;

- страховых взносов на “травматизм” в размере 3363,1 ₽ (258 700 ₽ × 1,3%), из них перечислено – 2700 ₽

Налоговая база по ЕСХН формируется из следующих доходов и расходов:

Для производителей, у которых доля сельхозпродукции превышает 70% от совокупного размера выручки, имеют право перейти на налоговый режим ЕСХН. В этом случае будет действовать льготный режим налогообложения, который включает в себя пониженную ставку и упрощенный порядок расчета налоговых обязательств.

Статьей 346.4 НК РФ регламентировано, что объектом налогообложения по схеме ЕСХН является сумма доходов, уменьшенная на величину произведенных расходов. При относительной простоте указанной схемы, плательщику предстоит самостоятельно произвести расчет не только общей выручки, но и расходных операций.

Налоговый режим ЕСХН предусматривает для субъектов только одну ставку налогообложения – 6%. После расчета и уплаты налога субъекту на режиме ЕСХН предстоит еще рассчитать и перечислить обязательные платежи во внебюджетные фонды за своих работников.

Расчет и уплата ЕСХН описаны в этом видео:

Порядок расчета налоговых обязательств по ЕСХН регламентирован статьей 346.6 НК РФ. Чтобы рассчитать сумму налога, подлежащего к уплате, необходимо определить показатели доходов и расходов за отчетный календарный год.

Для расчета ЕСХН субъект этого налогового режима может получить следующими способами:

- для предпринимателей на режиме ЕСХН – из данных книги учета доходов и расходов, в которую каждый ИП должен вносить все приходные и расходные операции;

- для юридических лиц, выбравшие данную схему налогообложения – на основании данных бухгалтерского учета.

Книга учета доходов и расходов ведется стандартным кассовым методом, а все операции фиксируются в порядке календарной очередности. Для каждой доходной или расходной операции необходимо иметь подтверждающую первичную документацию. Она может использоваться налоговыми органами для проверки сведений, представленных в декларации по ЕСХН.

Налоговый режим ЕСХН предусматривает одну из наиболее простых формулу расчета налоговых обязательств: (Доходы – Расходы) х 6%. Указанная формула для расчета налоговых обязательств по своей сути наиболее близка режиму УСН, однако по размеру ставки и итоговому значению налога не имеет себе равных.

Формула для расчета налога ЕСХН — тема видео ниже:

Расчет налоговых обязательств на схеме ЕСХН осуществляется в два этапа:

- авансовые платежи – рассчитываются исходя из доходных и расходных показателей на первое полугодие по данным книги учета, при этом применяется также ставка 6%;

- расчет налога по итогам календарного года – заполняется декларация по ЕСХН, рассчитывается сумма налога исходя из годовых показателей доходов и расходов, а их итогового показателя вычитается сумма авансовых платежей.

Важное значение имеет правильность определения доходов и расходов. Налоговый режим ЕСХН допускает возможность получить преимущества даже при наличии убытка от сельхоздеятельности. Если производитель задекларировал убыток по итогам календарного года, этот показатель может быть использован для уменьшения налогооблагаемой базы в последующие годы. Такая отрицательная разница по доходам и расходам может быть использована следующими способами:

- в счет погашения задолженности по другим налоговым обязательствам федерального уровня;

- в счет будущих выплат по ЕСХН или иным налогам федерального уровня;

- оформить заявления на возврат части авансовых платежей, если по итогам календарного года зафиксирован убыток.

Показатели убытка вносятся в декларацию, эта обязанность возложена на самого налогоплательщика. При наличии убытка сумма налога будет равна нулю, однако субъекту предпринимательской деятельности все равно придется выплатить обязательные сборы во внебюджетные фонды.

Приведем пример расчета налогового платежа по ЕСХН с учетом авансовых платежей. Для расчета авансового платежа субъект, работающий по ЕСХН, использовал из книги учета следующие данные доходов и расходов:

- доход за первые шесть месяцев – 733 000 рублей;

- расходы на первое полугодие – 470 000 рублей.

Таким образом, размер авансового платежа по ЕСХН будет составлять: (733 000 – 470 000) х 6% = 15 780 рублей (эта сумма должна быть уплачена не позднее 25 июля).

По итогам отчетного периода (календарного года) плательщик внес в декларацию по ЕСХ следующие цифры:

- доходы за календарный год – 1 399 000 рублей;

- расходы за указанный период времени – 927 000 рублей.

Таким образом, расчет итоговой суммы налога на год происходит следующим образом: (1 399 000 – 927 000) х 6% = 28 320 рублей. Поскольку субъект ранее уже уплачивал авансовые взносы в бюджет, их необходимо вычесть при расчете итоговой суммы налогового обязательства за год: 28 320 – 15780 = 12 540 рублей (указанную сумму необходимо оплатить не позднее 31 марта).

Для удобства налогоплательщиков предусмотрены различные электронные ресурсы, позволяющие самостоятельно рассчитать сумму налоговых обязательств в режиме онлайн. Для использования указанных ресурсов необходимо ввести в форму данные о доходах и расходах субъекта, после чего онлайн-калькулятор представит точное значение платежа.

Необходимо учитывать, что использование онлайн-калькуляторов не устраняет обязанности по расчету налога в декларации по ЕСХН. Однако калькулятор позволяет проверить правильность расчета. Ввиду относительной простоты расчета налога ЕСХН, можно использовать для расчетов практически любой онлайн-калькулятор.

Как рассчитать налог ЕСХН, расскажет видео ниже:

Специальный налоговый режим ЕСХН: что это такое простыми словами в 2019

Помимо общих форм налогообложения НК РФ предусматривает ряд специальных режимов, которые направлены на упрощение отчетности и расчета налоговых обязательств по отдельным направлениям деятельности. Для поддержки сельхозпроизводителей может применяться схема ЕСХН, отличающаяся низкой ставкой и иными преимуществами.

Сельское хозяйство является одной из наиболее рискованных сфер деятельности, поскольку на показатели прибыли и убытков могут влиять не только экономические показатели, по и непредвиденные факторы (например, неблагоприятные погодные условия). Применение режима ЕСХН позволяет не только уменьшить сумму налоговых обязательств, но и использовать убыток от текущей деятельности для снижения налогов на будущие периоды.

Что такое налогообложение ЕСХН, расскажет видео ниже:

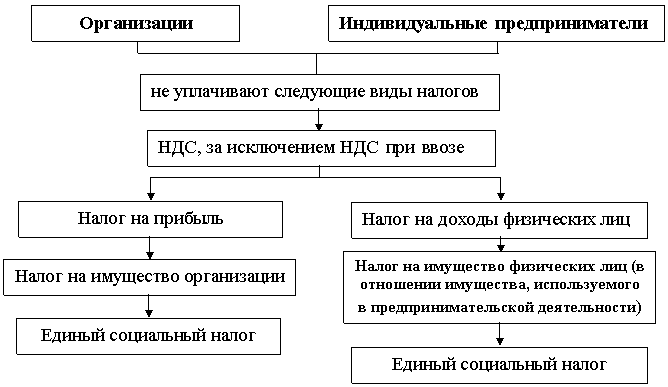

Схема ЕСХН позволяет субъектам заменить ряд самостоятельных видов платежей единым налогов. В частности, выплатой сельхозналога устраняется обязанность по расчету и выплате следующих видов платежей:

Такое право возникает только при соблюдении определенных условий, поскольку схема ЕСХН доступна далеко не каждому предприятию, работающему в сфере сельского хозяйства. Согласно ст. 346.2 НК РФ возможность перейти на уплату ЕСХН возникает при соблюдении следующих условий:

- налогоплательщик должен заниматься непосредственным производством сельхозпродукции – животноводство, растениеводство и т.д. (закон допускает применение этого режима субъектами, добывающими водные биологические ресурсы);

- право на переход под режим ЕСХН возникнет только в случае, если доля дохода от сельхозпроизводства составит не менее 70% от совокупного размера выручки предприятия;

- переход на схему ЕСХН осуществляется не в автоматическом режиме, а на основании решения плательщика и уведомления, направленного в инспекцию ФНС.

После перехода на ЕСХН у сельхозпроизводителя сохраняется обязанность по выплате страховых взносов за наемных работников.

- Правовое регулирование режима ЕСХН осуществляется в рамках главы 26.1 НК РФ, которая содержит правила перехода на эту схему, особенности учета доходов и расходов, порядок уплаты авансовых платежей и итоговой суммы налога.

- Помимо этого, рядом подзаконных актов регламентируются требования к форме декларации ЕСХН, порядок ее заполнения. В частности, действующая на данный момент форма декларации утверждена Приказом ФНС № ММВ-7-3/384 с изменениями от 2019 года.

Единый сельскохозяйственный налог имеет свои преимущества и недостатки, о чем и расскажет видео ниже:

Хотя правовой режим ЕСХН по отдельным характеристикам напоминает иные схемы налогообложения, он имеет несомненные преимущества.

- В частности, расчет ЕСХН осуществляется по ставке 6% от суммы доходов, уменьшенной на величину годовых расходов. Наиболее схожие условия предусматривает только схема УСН-Доходы, однако по ней ставка 6% применяется без учета произведенных расходов.

- Кроме того, отдельным преимуществом режима ЕСХН является возможность использовать значение убытка по итогам года для переноса на будущие отчетные периоды. Если в текущем периоде сельхозпроизводитель работал в убыток, он сможет уменьшить суммы налоговых обязательств в последующих годах. Для этого сумму убытка нужно указать в годовой декларации по ЕСХН.

Для режима ЕСХН налоговой базой признается показатель дохода за отчетный период, уменьшенный на величину расходов. Формирование показателей доходов и расходов осуществляется с учетом следующих нюансов:

- данные о расходных и доходных операциях индивидуального предпринимателя фиксируются нарастающим итогом в книге учета, а предприятия регистрируют доходы и расходы по общим правилам бухгалтерского и налогового учета;

- данные о прибылях и убытках за первые шесть месяцев календарного года используются для расчета авансовых платежей, а по итоговые данные являются основанием для заполнения годовой декларации по ЕСХН;

- убытки предыдущих годов уменьшают налоговую базу сельхозпроизводителя при условии включения этих данных годовую декларацию.

Таким образом, объектом налогообложения по схеме ЕСХН является доход сельхозпроизводителя, уменьшенный на сумму фактически понесенных расходов.

Субъектами режима ЕСХН являются предприниматели и организации, занятые производством сельхозпродукции. Чтобы воспользоваться преимуществами схемы ЕСХН, субъект должен указать производство сельхозпродукции в качестве основного или дополнительного вида деятельности в ЕГРЮЛ или ЕГРИП.

Переход на ЕСХН осуществляется на основании добровольного решения сельхозпроизводителя, которое фиксируется в уведомлении в адрес налогового органа. Порядок перехода на ЕСХН предусматривает следующие особенности:

- использование схемы ЕСХН осуществляется с начала календарного года;

- для перехода на ЕСХН сельхозпроизводитель должен направить заявление в инспекцию ФНС не позднее 31 декабря текущего года;

- если по итогам календарного года сумма доходов от сельхозпроизводства не превысит 70% от общей суммы выручки, даже наличие поданного заявления не дает право на использование льготных условий ЕСХН.

Уведомление о переходе на ЕСХН подается в письменной форме или с использованием электронного сервиса ФНС (личный кабинет налогоплательщика). В подтверждение принятого заявления и переводе субъекта на выбранный режим ЕСХН налоговым органом направляется уведомление.

Расчет и уплата осуществляются самостоятельно сельхозпроизводителям, при этом учитывают данные обо всех доходных и расходных операция календарного года. По итогам первых шести месяцев работы рассчитывается сумма авансового платежа, которая подлежит перечислению в соответствующий бюджет не позднее 25 июля.

По итогам календарного года заполняется декларация по ЕСХН, которую необходимо представить в инспекцию ФНС не позднее 31 марта. В этот же срок осуществляется уплата итоговой суммы налога, для этого расчетный показатель по декларации уменьшается на сумму авансового платежа. Если в годовой декларации зафиксирован убыток, ранее уплаченные авансовые платежи будут учтены при расчете налоговых обязательств будущих налоговых периодов.

Даже после перехода на схему ЕСХН у сельхозпроизводителя сохраняется обязанность по расчету и уплате НДФЛ в отношении наемных работников, а также страховых взносов в ПФР. Для этого субъект сельхозпроизводства должен встать на учет в учреждении ПФР на общих основаниях.

При расчете и уплате страховых взносов учитываются общие требования к отчетным и расчетным периодам (квартал, полугодие, 9 месяцев, год), а также к ставкам страховых взносов. Льгот по уменьшению суммы страховых взносов налоговый режим ЕСХН не предоставляется.

О том, как закрыть ЕСХН, расскажет это видео:

Учет доходов и расходов при ЕСХН: порядок расчета, примеры

Организации и предприниматели, деятельность которых связана с производством и реализацией сельхозпродукции, могут использовать специальный режим налогообложения в виде уплаты ЕСХН (Единый с/х налог). В статье разберем, как рассчитать ЕСХН и каков срок уплаты налога в бюджет, а также выясним, как осуществляется учет доходов и расходов при ЕСХН, какие отчетные формы для этого используются.

Субъекты хозяйствования, имеющие статус сельскохозяйственных товаропроизводителей, рассчитывают и уплачивают ЕСХН в соответствие с требованиями, установленными главой 26.1 НК РФ.

В соответствие с положениями налогового законодательства, ЕСХН рассчитывается по следующей формуле:

ЕСХН = (Доход – Расход) * 6%,

где Доход – общая сумма дохода, полученная организацией (ИП) от ведения с/х деятельности;

Расход – сумма расходов, понесенных сельхозпроизводителем в налоговом периоде.

В целях расчета ЕСХН налоговым периодом выступает календарный год. При этом согласно ст. 346.9 НК РФ сельхозпроизводители обязаны исчислять и уплачивать в бюджет аванс по налогу за отчетный период – полугодие.

Срок уплаты аванса по ЕСХН – до 25 июля текущего года.

Окончательный расчет по налогу установлен в срок до 31 марта года, следующего за отчетным. Этот же срок предусмотрен для подачи в ФНС налоговой декларации ⇒ Декларация по ЕСХН.

Рассмотрим пример. ООО «Изабелла» занимается выращиванием винограда.

По итогам первого полугодия 2018 года (с 01.01.2018 по 30.06.2018) ООО «Изабелла» получен доход от с/х деятельности в размере 303.880 руб., при этом понесены расходы в сумме 96.320 руб.

16.07.2018 года «Изабелла» рассчитал и выплатил ЕСХН в бюджет в следующей сумме:

(303.880 руб. – 96.320 руб.) * 6% = 12.453,60 руб.

По итогам 2018 года общий доход ООО «Изабелла» составил 520.630 руб., расход – 140.550 руб.

25.02.2019 года бухгалтер ООО «Изабелла» подал в ФНС декларацию, в которой общая сумма ЕСХН за год составила:

(520.630 руб. – 140.550 руб.) * 6% = 22.804,80 руб.

26.02.2019 года на основании декларации бухгалтер ООО «Изабелла» перечислил в бюджет следующую сумму:

22.804,80 руб. – 12.453,60 руб. = 10.351,20 руб.

Для учета доходов и расходов в целях налогообложения ЕСХН сельхозпроизводители ведут Книгу учета доходов и расходов (КУДиР).

В общем порядке, отчетными периодами КУДиР для плательщиков ЕСХН являются полугодие и календарный год. При этом с/х производитель вправе устанавливает иной промежуток времени для определения отчетного периода (например, календарный месяц), при условии обязательного отражения итоговых сумм дохода и расхода за полугодие и календарный год.

Книга доходов и расходов заполняется ответственным сотрудником организации и подписывается главным бухгалтером и руководителем.

Документ оформляется на бланке установленного образца, который состоит из двух разделов:

- раздел І – Доходы и расходы;

- раздел ІІ – Расходы по ОС и НМА.

КУДиР состоит из таблиц, в которых с/х производитель отражает следующую информацию:

- порядковый номер операции (заполняется по правилу сквозной нумерации);

- дата и номер первичного документа, на основании которого налогоплательщик признает доход/расход (Счет-фактура №__ от «_» ___ _г.);

- содержание операции (расходы на приобретение трактора, модель___);

- сумма доходов/расходов в рублях.

При заполнении КУДиР с/х производитель определяет итоговую сумму полученных доходов и понесенных расходов по итогам отчетного периода (в общем порядке – полугодие и год).

Бланки КУДиР для плательщиков ЕСХН можно скачать здесь:

Перечень доходов, размер которых учитывается при определении налогооблагаемой базы ЕСХН, утвержден ст. 346.5 НК РФ. К таким доходам относятся:

- доходы от реализации с/х продукции, а также вспомогательных услуг, оказываемых сельхозпроизводителю;

- внереализационные доходы;

- доходы от реализации имущественных прав (продажа недвижимости).

Основанием для признания доходов в налоговом учете являются первичные документы, подтверждающие совершение операции по реализации товаров, работ, услуг, имущественных прав (товарные накладные, счета-фактуры, договора, т.п.).

В расчете налогооблагаемой базы ЕСХН не участвуют:

- суммы залога, полученные налогоплательщиком в качестве обеспечения обстоятельств;

- имущество, полученное с/х производителем в виде взноса в уставный капитал;

- невостребованные дивиденды;

- имущественные права на результаты интеллектуальной собственности;

- безвозмездная помощь, полученная с/х производителем в порядке, предусмотренном законом «О безвозмездной помощи (содействии) в РФ»;

- клиринговые сертификаты участия.

Полный перечень доходов, сумма которых не учитывается при расчете ЕСХН, содержится в ст. 251 НК РФ.

Плательщик ЕСХН вправе уменьшить налогооблагаемую базу для расчета налога на сумму следующих расходов:

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

в 2019 году")

в хабаровске")

")