Сегодня предлагаем вашему вниманию статью на тему: "эквайринг мобильный терминал". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Мобильный эквайринг — это одна из разновидностей приёма платежей с банковских карт посредством специальных переносных терминалов (mPOS), подключающихся и работающих с мобильными устройствами, такими как планшеты или смартфоны.

mPOS — сокращение от англ. «mobile Point Of Sale» — «мобильная точка продаж.

Подключение mPOS-терминала может производиться различными способами:

- через разъем аудиокабеля 3,5 мм mini-jack,

- посредством беспроводного канала Bluetooth,

- через разъем питания (зависит от модели портативной цифровой техники, чаще всего MicroUSB),

- и другими способами.

Считыватели (кард-ридеры) могут быть:

- магнитные (выводятся из оборота как небезопасные; международные платежные системы переводят все банки на выпуск карт только с микрочипами),

- для чипованных карт,

- комбинированные.

При таком подходе бизнес можно носить с собой в кармане в прямом смысле. Оборудование очень компактное и простое в обиходе.

Мобильный эквайринг в первую очередь интересен микрокомпаниям и малым организациям, занимающим узкую нишу в сфере услуг или продажи товаров. С 2015 года вступили поправки к закону № 112-ФЗ, которые обязывают торгово-сервисные предприятия (ТСП) принимать к оплате банковские карты. Отказ сулит выписывание штрафов от 30 до 50 тыс. руб.

- Небольшие рестораны, уличные кафе.

- Службы такси и частные водители.

- Службы курьеров и доставки товаров.

- Брокеры и страховые агенты.

- Салоны красоты и частные мастера, оказывающие отдельные виды услуг на выезде (маникюр, макияж, стрижка, массаж и т.п.).

- Частные репетиторы, тренеры, мастера.

- Недавно открытые Интернет-магазины или оффлайн точки продаж с небольшим ассортиментом товаров и редким спросом.

- Мобильность. В отдельных сферах бизнеса требуется прием расчетов на месте, например, услуга доставки товара на дом (курьерская служба), такси, частные услуги, оказываемые на дому (стрижка, маникюр массаж, прием анализов и т.п.). Долгое время прием безналичных расчетов был недоступен. mPOS-терминалы кардинально изменили ситуацию.

- Принимать платежи можно в любом месте, где есть доступ к сети Интернет. Оборудование полностью автономно (имеет встроенные аккумуляторы или питается от батареи смартфона-планшета).

- Стоимость мобильных терминалов чаще всего заметно ниже цен на стационарные модели (POS-терминалы). Отдельные провайдеры услуги предоставляют оборудование бесплатно.

- Агрегаторы платежей, предлагающие подключение мобильного эквайринга, обеспечивают в том числе и доступ к бесплатной системе отчетов с расширенными функциями (аналитика, интеграция с другими бизнес-системами).

- При использовании услуг сервисов выводить средства можно на любой расчетный счет. Большинство крупных банков, подключающих торговый эквайринг, наоборот предпочитают работать только со своими расчетными счетами, что может существенно увеличить расходы на расчетно-кассовое обслуживание (РКО).

- На текущий момент большинство недорогих терминалов не печатает бумажных чеков, подтверждение покупки отправляется на электронную почту держателя карты или в текстовом виде посредством SMS-сообщения. В первую очередь это ограничение диктуется малыми габаритами устройств. Во вторую — дороговизной регистрации и обслуживания фискальных аппаратов. Некоторые банки и сервисы уже ввели в обиход mPOS-терминалы с функцией печати чеков (мобильные ККМ, смарт-терминалы и т.п.), но встречаются такие устройства редко и стоят дорого для того сегмента рынка, которому они предназначаются. Однако, именно они предоставляют все необходимое для полноценной и безопасной продажи (сделки). При обороте свыше 100 000 р./месяц в Москве можно получить mPOS-терминал с чековым принтером бесплатно.

- Принять платеж не получится, если доступа к сети Интернет — нет.

- К расходам добавляется оплата за доступ к сети.

- Тарифы на услугу выше в сравнении с классическим торговым эквайрингом. Это связано с тем, что помимо банков-эквайеров, эмитентов и платежной системы в оплате посредством мобильного эквайринга участвует еще одна сторона — провайдер услуги.

- Высокие риски при проведении оплат. Не столько для клиентов, так как платежные терминалы постоянно совершенствуются, устаревшие и ненадежные технологии заменяются на более безопасные и т.п.; сколько для продавцов и банков-мерчантов. Так, например, платеж может быть аннулирован банком позже из-за несоответствия требованиям системы (клиент может поставить неразборчивую подпись и т.п.).

- Время платежа больше в сравнении с торговым эквайрингом. Требуется совершить много действий: подключить кард-ридер, запустить приложение, выбрать соответствующий пункт в меню, ввести данные клиента (номер телефона или адрес электронной почты), получить роспись и т.д.

- Есть ограничения по приёму платежей с отдельных карт. Так, оплата может не списаться с банковской карты, выпущенной в другой стране, система работает не со всеми типами карт и т.п.

Схема проведения оплаты выглядит следующим образом:

- Клиент изъявляет желание внести оплату с помощью банковской карты.

- Если платежный сервис работает с данным типом карт, работник ТСП подключает терминал к мобильному устройству (чаще всего это смартфон, может быть планшет) и запускает приложение.

- В целях безопасности доступ к приложению может блокироваться отдельным PIN-кодом. Выбирается пункт меню «Оплата» (или аналог).

- Вручную вводится сумма и при необходимости заполняется примечание к платежу (назначение).

- Считывается карта (в зависимости от ее типа — магнитной полосой или чипом).

- Приложение может запросить сверку последних цифр с номером карты.

- Запускается транзакция списания средств со счета клиента.

- Если денежные средства успешно списались — приложение выводит окно, где клиент должен поставить роспись (пальцем на сенсорном экране).

- Для отправки данных о платеже клиент сообщает свой номер телефона или e-mail адрес.

- Операция отражается в истории через личный кабинет сервиса или из меню мобильного приложения (некоторые сервисы позволяют отслеживать место проведения платежа).

Сервис мобильного эквайринга может устанавливать определенные ограничения на прием оплат. Это могут быть лимиты на частоту проведения операций (раз в несколько минут), лимиты на сумму разовых транзакций или за день (месяц и т.п.). Частота вывода на расчетный счет определяется в условиях договора, Это могут быть регулярные отчисления по достижению определенного порога, ежедневные перечисления после определенного времени дня и т.п.

Карты, выпущенные с дополнительной системой безопасности, такой как 3-D Secure, могут требовать отдельного подтверждения при оплате посредством отправки специальных кодов на привязанный телефон (добавляется еще один шаг в оплате).

Эквайринг с мобильным терминалом отлично подходит начинающим предпринимателям, которые еще не наработали покупательскую аудиторию и предполагают редкие продажи с большим выделением времени одному клиенту.

Подойдет такой способ приема оплаты для частных специалистов (услуги на выезде), служб такси и курьерских служб.

Всем компаниям, которые предполагают среднюю или высокую нагрузку на кассовые аппараты, частые продажи, где время одной покупки очень важно для бизнеса, мобильный эквайринг не подойдет. В этом случае стоит обратить свое внимание на классический торговый эквайринг с POS-терминалами.

Если владелец бизнеса твердо уверен, что без mPOS устройств не обойтись, при выборе провайдера услуги следует обратить внимание на описанные ниже аспекты.

Оценку банков или сервисов, предлагающих услуги mPOS-эквайринга необходимо производить по множеству параметров (если возникают сложности в сравнении — можно собрать все данные в сводную таблицу для наглядности). К основным критериям оценки следует отнести:

Некоторые сервисы предлагают готовые отраслевые решения, полностью перекрывающие возникающие потребности продавцов (ТСП). Их стоит рассматривать в первую очередь, так как они уже адаптированы к реалиям ведения бизнеса в данных сферах.

Обзор рынка мини-терминалов и сервисов мобильного эквайринга

Покупатели все чаще выбирают оплату товаров и услуг не наличными, банковскими картами – удобно, без сдачи, без риска потерять чек. И предпочтение отдается тому продавцу, у которого такой прием платежей организован.

Наиболее простым и удобным решением является мобильный мобильный POS-терминал (mPOS). Это электронное устройство, подключенное к смартфону или планшету, с помощью которого можно авторизовать банковскую карту и провести безналичный расчет из любой точки, где есть сотовая сеть. Терминал работает в онлайн-режиме, мгновенно считывая информацию с магнитной полосы или чипа и затем отправляет ее в процессинговый центр. Как только запрос подтверждается – платеж проведен. Эффективность работы этого компактного устройства такая же, как и у обычного POS-терминала, который мы привыкли видеть в торговых точках.

Однако он позволяет принимать платежи от клиентов там, где вам удобно, а не только в стационарной точке продаж.

В настоящее время на территории РФ большинство мобильных терминалов считывают информацию с магнитной полосы, в то время как остальная часть – это устройства, предназначенные для работы с картами, которые оснащены чипами.

Мобильные терминалы могут быть подключены к смартфону посредством Bluetooth соединения, с помощью USB-порта, либо разъема для наушников mini-jack.

Терминалы с подключением посредством Bluetooth соединения называются Chip-and-PIN, они способствуют проведению полноценной авторизации и безопасной оплаты по чиповым картам, так как ПИН-код вводится с отдельной клавиатуры. Терминалы, подключаемые через USB-разъем, предусматривают необходимость в сертификации производителя устройства, например для продукции Apple – это Mfi. Поэтому на данный момент самыми доступными и одновременно универсальными считаются терминалы, подсоединяемые через аудиоразъем.

Мобильные терминалы подразделяются на цифровые и аналоговые. Преимущество цифровых устройств заключается в повышенной устойчивости к различным помехам и, как следствие, к погрешностям при считывании данных. Эти устройства оборудованы специальным чипом шифрования, таким образом, в смартфон информация о карте поступает уже зашифрованной, и передается по каналам связи в процессинговый центр банка. В банке информация дешифруется, и проводится списание с карты.

В свою очередь аналоговые мини-терминалы очень скоро исчезнут. Они откровенно небезопасны, особенно в связке с платформой Android, и это несет риски для держателей карт. Данные при передаче не шифруются, а объективный риск, дающий возможность массовой утраты реквизитов карт и краже денег.

Сегодня мобильные платежные терминалы предлагают много сервисов и банков. Некоторые поставляют их своим клиентам бесплатно (2Can, Simplepay, LifePay, Термит), остальные продают устройства по цене от 100 до 1 600 рублей. В остальном условия сотрудничества практически идентичные, включая комиссию в размере 2,75% от суммы каждой транзакции. Заказ терминалов доступен для юридических лиц и индивидуальных предпринимателей; с физическими лицами работает только iPay.

2can (ЗАО «Смартфин» и Промсвязьбанк)

2саn – первая компания в России, получившая разрешение платежных систем Visa и MasterCard на оказание услуг мобильного эквайринга. Для регистрации на сайте необходимо заполнить среднюю по размерам анкету и загрузить в личный кабинет сканированные копиии уставных документов (или свидетельств для ИП), справки об открытии расчетного счета в любом банке, паспорта руководителя и подписанного заявления-анкеты. После проверки документов принимается решение о выдаче кард-ридеров. Цифровые мини-терминалы предоставляютcя бесплатно, доставка осуществляется курьерской почтой. Стоимость сервиса – 2,75% с каждой транзакции. Денежные средства переводятся на ваш расчетный счет в любом банке на территории РФ. Срок зачисления – от 1 до 3 дней.

Для заказа кард-ридера требуется пройти регистрацию на сайте Pay-me, заполнив анкету и загрузив отсканированные копии необходимых документов. После проверки данных, которая занимает от 4 до 6 рабочих дней, компания сообщит о своем решении по поводу предоставления мобильного терминала. Стоимость устройства составляет 1 600 рублей, приобрести его можно в офисах «Альфа-Банк» и салонах «Билайн». Размер комиссии составляет 2,75% от всех транзакций, но не менее 10 рублей плюс 0,5% за транзакцию.

Pay-me соответствует стандарту безопасности данных индустрии платёжных карт PCI DSS , который описывает требования по защите информации и применим ко всем организациям, обрабатывающим, хранящим и передающим данные о держателях платёжных карт Visa, MasterCard, JCB, Discover, American Express.

Чтобы начать пользоваться Life-Pay, нужно оставить заявку на официальном сайте компании, подписать договор и бесплатно получить кардридер.

Разработаны решения для разных отраслей, среди них интернет-магазины,

таксомоторные парки, цветочные магазины, курьерские службы, кафе и рестораны, страховые агенты, индивидуальные мастера, репетиторы, тренеры.

Авторизация в личном кабинете приложения происходит по номеру телефона. Там можно просмотреть отчеты по всем проведенным платежам и статистику по принятым и отозванным платежам с указанием доступной информации о плательщике. Возможны выгрузка информации в удобном для пользователя формате (в том числе графическом) и быстрая интеграция в систему ведения бухгалтерского учета компании. Комиссия за платеж составляет 2,7%, дополнительных сборов нет. Деньги появляются на счету продавца в течение двух дней.

PayByWay – международная компания, оказывающая финансовые услуги в Финляндии и России. Сотрудники предприятия сами привезут к вам в офис (стоимость — 800 рублей) мини-терминал, проведут тренинг и тестовые платежи. Приложения доступны не только для мобильных устройств на платформах iOS и Android, но также для Symbian (на телефонах Nokia). PayByWay имеет сертификат соответствия международному стандарту безопасности индустрии платежных карт (PCI DSS), а также собственную систему мониторинга мошеннических операций, которая позволяет оперативно останавливать подозрительные операции. Стоимость сервиса зависит от объема транзакций: начальный уровень комиссии – 2,89% с каждого платежа. Абонентской платы или скрытых комиссий нет. Сроки перечисления средств на расчетный счет зависят от оборотов компании и времени совместной работы.

Мобильные мини-терминалы, предлагаемые Банком 24, именуются «Термит». Для оформления заказа на сайте компании необходимо указать свое имя, номер мобильного телефона и город проживания. Сотрудники Bank24 приезжают в офис и бесплатно выдают кард-ридер. «Термит» не требователен к брендам: он отлично работает как с айфоном, так и с демократичными марками сотовых телефонов — Samsung, LG, HTC, Alcatel, Motorola и другими. В комплекте «Термита» есть корпоративная карта на 3 года, используемая для регистрации в платежном приложении iPay. Размер комиссии за каждую операцию, совершенную через мобильный терминал, зависит от карты покупателя: с карт Банка24.ру – 1,8%; с карты ПриватБанка – 1,5%, с карт других банков – 2,7%.

Для регистрации в системе на сайте компании требуется указать паспортные данные, форму предпринимательской деятельности, основной государственный регистрационный номер, ИНН и банковские реквизиты. Кард-ридеры продаются за 900 рублей в салонах «Связной» или в «Связной Банк». У SumUp есть сертификат PCI-DSS , гарантирующий шифрование транзакций и самую высокую степень безопасности. Размер комиссии — 2,75%. Зачисление средств на счет продавца гарантируют на третий рабочий день после осуществления платежа.

Данная система — единственная в России, которая ориентирована на физических лиц с небольшим объемом транзакций. Регистрация очень простая – для ее осуществления достаточно ввести номер мобильного телефона и подтвердить вход паролем, который придет в виде SMS на телефон. Для подключения сервиса требуется прийти с паспортом в любое отделение Москомприватбанка, приобрести мини-терминал и завести банковскую карточку. В отделениях продается только аналоговая версия терминала за 100 руб. цифровую можно заказывать на сайте за 499 руб. + доставка. В комплекте идет мини-терминал, инструкция и неактивированная банковская карта, с помощью которой производится активация карди-ридера и которая впоследствие может быть использована для вывода средств. Комиссия за прием платежей составляет от 1,5 до 2,7%.

Все больший процент платежей за товары и услуги приходится на банковские карты. Для обеспечения их приема продавец должен обзавестись эквайринговым терминалом и заключить контракт с банком, который обслуживает транзакции по картам. Провести обе процедуры одновременно и с относительно небольшими издержками можно, приобретя беспроводной эквайринговый терминал Pay-Me и заключив контракт на эквайринг с его разработчиком.

Что собой представляет и как работает эквайринговый терминал Pay-Me

Pay-Me ( ССЫЛКА ) – это миниатюрный, используемый в связке со смартфоном или планшетом, беспроводной эквайринговый терминал для приема оплаты по банковским картам. Он приспособлен к считыванию карт любым способом — по магнитной полосе, чипу или с использованием бесконтактной передачи данных. Поддерживаются любые современные карты — Visa, MasterCard, Maestro, МИР. Чтобы подтвердить платеж, покупатель может ввести пин-код с помощью встроенной клавиатуры на устройстве Pay-Me.

Подключаемый к эквайринговому терминалу мобильный гаджет нужен:

- для обеспечения связи терминала с интернетом (в этих целях задействуются модули 3G или 4G на гаджете), поскольку прием оплаты по банковской карте требует запроса на сервер банка, который выпустил карту;

- для обеспечения фискализации платежа на онлайн-кассе (в большинстве случаев это требуется делать в силу закона).

Терминал оборудован специальными программно-аппаратными средствами для шифрования данных о совершаемых платежах по банковской карте. То есть, передача их в подключенный смартфон осуществляется уже в зашифрованном виде. Далее платежные данные передаются на обработку в банк, который обеспечивает проведение платежа. Дешифровка информации осуществляется только на стороне банка: перехват данных невозможен. Технологии защиты платежных данных, используемые на терминале Pay-Me, сертифицированы при участии мирового бренда VISA.

Связь с подключаемым мобильным гаджетом беспроводной эквайринговый терминал держит с помощью Bluetooth. Это позволяет держать их на расстоянии друг от друга: при приеме оплаты смартфон может совершенно никак не задействоваться (и лежать, к примеру, в столе, в кармане, сумке продавца).

В подтверждение оплаты по карте клиенту направляется электронный чек от банка-эквайера — организации, с которой у продавца при содействии разработчика mPos-терминал Pay-Me заключен договор на прием оплаты по банковским картам. При этом, данный чек дополняется бумажным или электронным кассовым чеком, который сформирован на онлайн-кассе — в соответствии с требованиями Закона № 54-ФЗ.

Альфа-банк является совладельцем сервиса мобильного эквайринга Pay-Me, что говорит о его надежности в качестве партнера. Подробнее об этом можно посмотреть ЗДЕСЬ .

Устройство Pay-Me – не онлайн-касса (как и любой обычный эквайринговый терминал), однако, это девайс, который необходимым образом дополняет онлайн-кассу. Главная задача, для решения которой предназначен беспроводной эквайринговый терминал Pay-Me – это прием оплаты по банковским картам. С точки зрения законодательства эта процедура независима от фискализации — процедуры применения онлайн-кассы.

Онлайн-касса при этом может быть представлена связкой из гаджета, к которому подключен терминал Pay-Me, и фискального регистратора. Либо — представлять собой автономное устройство, к которому подключен данный гаджет. Он, «пропуская через себя» платежи по карте, одновременно передает их на онлайн-кассу для пробития кассового чека.

В крайнем случае чеки можно пробивать вручную — без интеграции онлайн-кассы с мобильным гаджетом и пин-падом — если используется очень простая бюджетная ККМ.

Таким образом, традиционные большие эквайринговые терминалы не имеют никаких преимуществ перед устройством Pay-Me в части автоматизации в области фискализации платежей по Закону № 54-ФЗ. В свою очередь, решение Pay-Me, в отличие от многих классических моделей эквайринговых терминалов, интегрируется с онлайн-кассами очень легко — если они поддерживают стандарты подключения к мобильному гаджету, который связан с терминалом.

Для кого такой Chip&PIN ридер банковских карт может оказаться полезным

Рассматриваемый Chip&PIN ридер Pay-Me, работающий в связке с мобильным гаджетом — это совершенно полнофункциональный беспроводной эквайринговый терминал. Поэтому, он может быть применен, в принципе, любым торговым или сервисным предприятием, которое принимает оплату по карте. Масштаб бизнеса значения не имеет.

Однако, в исключительной степени полезным устройство обещает быть:

- Для бизнесов, которые ведут торговлю или оказывают услуги в мобильном формате — когда продавец (курьер, водитель такси, специалист иного профиля) активно передвигается по городу — на каком-либо транспортном средстве или пешком.

Благодаря миниатюрности терминала, продавец практически не заметит его присутствия на своем рабочем месте — в отличие от ситуации с использованием стандартного эквайрингового терминала-кирпича. Устройство Pay-Me характеризуется крайне невысоким уровнем энергопотребления, и практически исключена его внезапная разрядка в момент расчета с клиентом — в то время как такие ситуации вполне типичны при использовании больших терминалов для эквайринга.

Также устройство отлично подойдет для различных стационарных бизнесов — продуктового магазина, кафе, ресторана, салона красоты, цветочного магазина. Оптимальным решением Pay-Me будет для предпринимателей, оказывающих персонифицированные услуги — репетиторов, тренеров, консультантов.

- Для бизнесов, которые не хотят переплачивать за дорогостоящее оборудование для приема к оплате банковских карт.

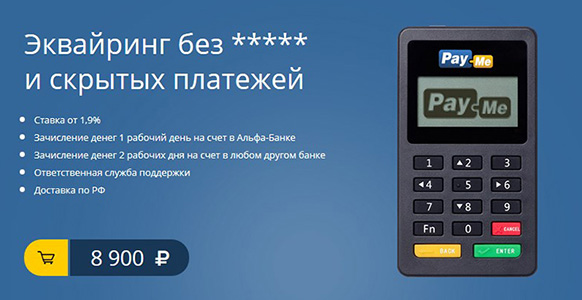

Беспроводной эквайринговый терминал Pay-Me стоит 8900 рублей. Смартфон, к которому он подключается, можно купить и за 2000 рублей — никаких особых технических требований к нему нет.

В результате, продавец получает полноценный эквайринговый терминал за 10-11 тыс. рублей. Для сравнения, самый дешевый терминал-кирпич обойдется примерно в 15 тыс. рублей.

При этом, традиционную модель эквайрингового терминала, как правило, нельзя использовать для чего-либо, не связанного с его основной функцией. А смартфон, к которому подключено устройство Pay-Me, можно задействовать для чего угодно параллельно с «эквайринговой» функцией. Как вариант — для использования товароучетной или аналитической программы для бизнеса.

- Для бизнесов, не желающих тратить время и, опять же, совершать дополнительные расходы, на необходимую настройку терминала для эквайринга.

Чтобы привести пин-пад Pay-Me в рабочее состояние, нужно произвести буквально несколько простых действий — по степени сложности не превосходящих установку рядового мобильного приложения на смартфон. В свою очередь, настройка традиционного терминала для эквайринга — процедура, которая может потребовать привлечения специалистов из фирмы, которая занимается обслуживанием кассового оборудования — разумеется, не бесплатно.

Кроме того, чтобы начать пользоваться терминалом Pay-Me, требуется минимум юридических процедур — в отличие от типичных сценариев оформления традиционных эквайринговых решений.

Как начать пользоваться мобильным эквайрингом Pay-Me

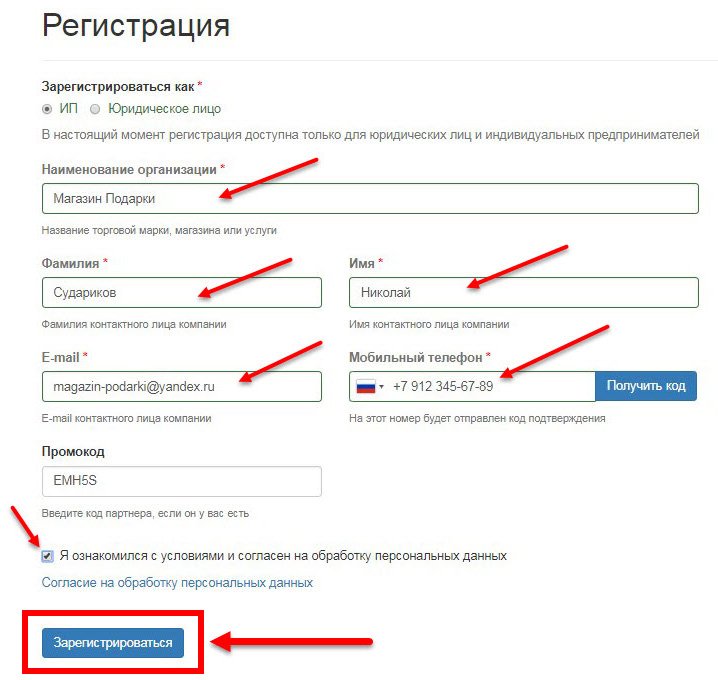

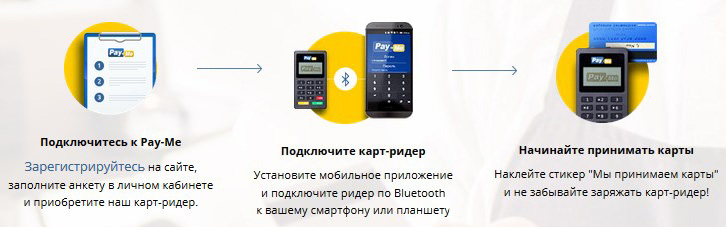

Для начала приема платежей с помощью эквайрингового терминала Pay-Me предпринимателю нужно:

- Пройти регистрационные процедуры:

- заполнить форму ( ССЫЛКА );

- заполнить анкету, что присутствует в Личном кабинете;

- загрузить отсканированные регистрационные документы;

- дождаться проверки документов и появления статуса Активирован в Личном кабинете.

- Купить сам терминал для эквайринга.

Предприниматель может сделать это, посетив корпоративный отдел Альфа-Банка в своем регионе, позвонив в Службу поддержки Pay-Me, либо заказав устройство в Личном кабинете Pay-Me.

- Купить — если это необходимо, мобильный гаджет для связи с терминалом.

- поддерживал Bluetooth в версии 4 и выше;

- функционировал на iOS в версии 9 и выше, Android в версии 4.4.2 и выше.

Из линейки iPhone с терминалом совместимы устройства в модификациях 4S, 5, 5C, 5S, 6, 6 plus, из линйки iPad – планшеты в версиях 3, 4, Mini, Mini 2. Несовместимы — iPhone 4 и iPad 2.

- Установить приложение Pay-Me на смартфон (или планшет), подключить к нему терминал.

Далее можно пользоваться устройством. В Личном кабинете можно выставить полномочия по пользованию эквайринговым терминалом для наемных сотрудников.

Правоотношения между продавцом и разработчиком терминала Pay-Me закрепляются в договоре, который доступен в Личном кабинете. На терминал для эквайринга устанавливается гарантия длительностью 180 дней.

Чтобы начать принимать платежи по карте, пользователь терминала Pay-Me, прошедший регистрацию в системе, не должен заключать каких-либо дополнительных договоров с банками-эквайерами. Разработчик терминала имеет партнерское соглашение со своим банком — через который и проводятся все транзакции.

Услуга разработчика Pay-Me по обеспечению приема платежей по картам оплачивается в соответствии с отдельными тарифами.

Комиссия за каждую оплату, принятую через эквайринговый терминал Pay-Me, составляет 2,25-2,75%. Конкретная ее величина определяется исходя из оборотов бизнеса ( ССЫЛКА ).

Для новичков изначально устанавливается максимальная комиссия. Но уже с начала следующего квартала она может быть пересмотрена в пользу понижения.

Что такое мобильный эквайринг, тарифы банков и как подключить

Здравствуйте! Сегодня мы расскажем вам про мобильный эквайринг. Из статьи вы узнаете в чем его суть, как он работает, какому бизнесу он подходит, а также рейтинг выгодных банковских условий по мобильному эквайрингу.

Мобильный эквайринг — это организация приёма платежей по пластиковым картам с помощью специального устройства (ридера), подключенного к смартфону или планшету.

У гаджета должен быть выход в интернет и установлено специальное приложение с функцией проведения платежа (его предоставляет банк-эквайер или процессинговая компания-провайдер). Ридер называется «mPOS-терминал», что происходит от англоязычного сокращения «мобильная точка продаж».

Мобильный эквайринг имеет ряд характерных особенностей и отличается от торгового.

Во-первых, оборудованием и ПО. Вместо специального терминала для оплаты используется гаджет с выходом в интернет и небольшая приставка по считыванию карт. Для завершения платежа покупатель должен расписаться на экране устройства или ввести PIN-код. А чек направляется плательщику по SMS или email в электронном виде.

Во-вторых, доступностью. Мобильный эквайринг могут использовать и компании-юрлица, и индивидуальные предприниматели, и физические лица.

В-третьих, сертификацией. Платёжные системы имеют ряд доступных провайдеров, обслуживающих операции. У Visa и MasterCard их больше всего.

В-четвёртых, комиссией. Поскольку мобильными POS-терминалами пользуется малый и микробизнес с небольшими оборотами, процент с транзакций для них выше, чем для пользователей торгового эквайринга.

Подходит эта услуга для юридических лиц и ИП:

- киосков-кофеен, точек общественного питания, уличных закусочных;

- таксистов, частного извоза и таксопарков;

- курьерских служб;

- страховых агентов и брокеров;

- парикмахеров, массажистов, мастеров маникюра, оказывающих услуги на дому или на выезде, и салонов красоты;

- репетиторов, тренеров, мастеров по ремонту, работающих в частном порядке;

- маленьких интернет-магазинов или небольших домашних точек продаж.

Общий механизм проведения платежа — это, в целом, схема взаимодействия между банком-эквайером и банком-эмитентом (выпустившим карту покупателя). Суть её заключается в следующих действиях:

- Клиент собирается оплатить приобретение безналичным способом.

- Продавец подключает кардридер к смартфону или планшету и запускает платёжное приложение.

- Далее, продавец вручную вводит сумму к оплате и указывает назначение платежа.

- Покупатель проверяет корректность информации и проводит карту через mPOS-терминал. Может понадобиться указать последние цифры номера карты в приложении (для обеспечения безопасности).

- Далее, начинает работу стандартная схема эквайринговой транзакции: банк-эквайер запрашивает авторизацию у банка-эмитента через платёжную систему.

- В случае успеха, в приложении появится окно для подписи клиента, а деньги в течение нескольких рабочих дней (по закону — до 30) поступят на счёт продавца.

- Чек покупатель получает в коротком сообщении на мобильный телефон или по электронной почте, которую указывает при совершении покупки.

- Продавец сможет найти операцию в истории платежей в приложении.

Все mPOS-терминалы похожи по своему основному назначению, но отличаются по некоторым параметрам.

Бывают терминалы, считывающие отдельно магнитную полосу пластиковой карты, а также чип или и то, и другое. В России наибольшей популярностью до недавнего времени пользовались ридеры магнитной полосы, потому что она есть абсолютно на всех пластиковых картах. Однако с июля 2015 года ЦБ РФ предписывает все пластиковые карты оснащать чипом для повышения их надёжности. Так что можно смело пользоваться и ридером чипов.

Терминалы отличаются по типу соединения с планшетом или смартфоном. Так, есть модели, подключающиеся по USB, Bluetooth или аудио. USB-подключение такого рода аппаратуры может поддерживаться не каждым гаджетом: смартфон или планшет его просто «не увидят».

По типу сигнала бывают аналоговые и цифровые терминалы. Цифровые ридеры гораздо более устойчивы к помехам и сбоям передачи данных.

Блютуз есть практически на всех современных устройствах, и он универсален: ридер соединяется с гаджетом и происходит быстрый обмен данными. Тем же, у кого более ранняя версия блютуза, подойдёт ридер, подключаемый в разъём для наушников: это универсальный тип подключения.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.