Сегодня предлагаем вашему вниманию статью на тему: "долгосрочные инвестиции". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Все без исключения мечтают жить в достатке. Нормальное функционирование экономических систем просто невозможно без денежных вложений инвесторов. Каждый инвестор желает получить максимальную выгоду, не поддаваясь при этом никаким рискам. И в современном мире возможности вкладчиков практически неограниченны.

На сегодняшний день выделяют долгосрочные и краткосрочные вложения. Иногда специалисты экономической сферы также выделяют среднесрочные инвестиции – вложения сроком от одного до трёх лет.

Инвестициями на короткие сроки пользуются для получения быстрой прибыли до 20% от проектов и программ. Преимущество данного типа вкладов заключается в получении дохода за короткий период времени. Однако специалисты относят подобные проекты к группе повышенного риска.

Долгосрочные инвестиции – это вложения, срок которых составляет, как правило, от 3 до 5 лет (изредка срок составляет 1 год или превышает 5 лет).

Под этим термином понимают вложения в приобретение сооружений, строительство, покупку земельных участков, создание программных продуктов и т. д. Такие инвестиции характеризуются высокой стабильностью и минимальными рисками.

Для того чтобы оценить эффективность такого вида вложений, как долгосрочные инвестиции, следует рассмотреть целый ряд факторов:

- Конкурентоспособность акционера;

- Среднерыночная стоимость акции;

- Соотношение курса акции и её среднерыночной стоимости.

На практике сложность возникает из-за того, что акции не имеют рыночной ставки. Прибыль рассчитывается по специальному графику из года в год. Чаще всего основной капитал не успевает окупаться за первые 3-5 лет, поэтому особой прибыли в этот период ожидать не нужно.

Достоинства и недостатки

Если рассматривать положительные и негативные стороны таких вложений, то можно выделить несколько выгодных моментов и несколько недостатков.

Среди недостатков стоит отметить:

- Долгосрочные инвестиции не способны дать быструю прибыль;

- Высокий риск потери средств, вложенных в интересный, казалось бы, действительно прибыльный проект по причине неправильного управления им;

- Потеря ликвидности из-за нереальности вернуть деньги и получить прибыль на протяжении нескольких лет.

Но множество положительных моментов делает такой вид инвестиций очень выгодным для многих:

- Долгосрочные инвестиции направлены на стабильный доход в будущем;

- Инвестированные средства могут неоднократно окупиться в течение длительного периода, поэтому инвестор может надеяться на возвращение крупных сумм;

- Оборачиваясь несколько раз, деньги приносят большую прибыль;

- Долгосрочные инвестиции не требуют постоянного беспокойства за краткосрочные рыночные колебания и изменения.

Инвестиции на долгий период времени, прежде всего, необходимо рассматривать как дополнительный доход или возможность покупки пакета акций для управления предприятием. Особенно выгодно вкладывать денежные средства в крупных размерах.

Сферы применения инвестиций и их значение

Любые виды инвестиций играют значительную роль на микроэкономическом уровне. Без денежных вложений невозможно развитие и нормальное функционирование любой компании или предприятия. Именно долгосрочные инвестиции способны обеспечить финансовую стабильность и поспособствовать увеличению прибыли.

Существуют вложения, которые направляются на развитие социально-культурных объектов, в том числе на развитие науки, спорта, образования, здравоохранения. Также список может дополняться информатикой и современными технологиями, экологией, вложениями в человеческий капитал, под которым понимают развитие образование, здравоохранения и другие важные сферы в плане здоровья и духовного совершенства.

Долгосрочные инвестиции вкладываются лишь с целью получения прибыли, но невозможно всегда вкладывать в один и тот же проект, отрасль или страну. В противном случае может произойти инфляция. Если же инвестирование будет происходить в недостаточном объёме, то это может привести к дефиляции. Поэтому перед началом инвестиционного процесса необходимо задуматься о его целесообразности в целом и тщательно продумать план инвестирования.

Долгосрочные инвестиции можно классифицировать по различным факторам:

- По объекту вложения выделяют финансовые и реальные инвестиции. Первые включают в себя ценные бумаги, акции, предоставление займов для обеспечения дополнительного дохода. Реальные же инвестиции подразумевают вложения в покупку земельных участков, недвижимости, оборудования и разработку новых технологий.

- По степени готовности (завершенные и незавершенные).

- По способу выплаты дохода: выплата может быть единовременная или распределяться по годам (единовременная выплата удобна для дебитора, а распределение по годам – для кредитора).

Также такие виды капиталовложения делятся по форме собственности, отрасли, структуре, цели и т. д.

Некоторые варианты долгосрочного инвестирования

Куда вложить деньги? — довольно популярный вопрос среди большинства инвесторов, желающих получить дополнительный доход и обеспечить себе счастливую жизнь. Иногда долгосрочные инвестиции действительно способны принести огромную прибыль вкладчику. Наибольшей популярностью пользуются вложения, рассмотренные ниже.

- Ценные бумаги. После тщательного изучения перспектив и возможностей программы в некоторых случаях вложение денежных средств в акции становится очень выгодным действием. В основном, если определённая компания старается вкладывать больше денег в покупку ценных бумаг, она начинает стремительно развиваться. А это может способствовать выходу на международный рынок.

- Инвестиции в оборудование. Такие долгосрочные инвестиции можно назвать надёжным, ведь компании вкладывают средства в покупку транспорта, всевозможного необходимого оборудования, спецтехники и прочего оснащения, которое в дальнейшем сдаётся в аренду. Также купленное оборудование после сдачи в аренду можно перепродать. Главный риск вложения заключается в случайных поломках при эксплуатации и затратах на обслуживание.

- Капиталовложения в строительство и недвижимость характеризуется высокими рисками в нашей стране. Для получения дохода необходимо провести точные расчёты и внимательно изучить возможные негативные последствия. Здесь нужно учитывать также возможное банкротство подрядчика или резкое падение стоимости квадратного метра жилья.

- Финансовый рынок характеризуется особыми рисками из-за невозможности точного определения роста/падения определённой валюты.

Для того чтобы инвестор не терял слишком много денег, лучше одновременно прибегать к инвестициям в несколько различных вариантов, тем самым диверсифицируя риски.

3 главных правила успешных долгосрочных инвестиций

У вас есть определенная сумма средств. И вы решили инвестировать ее на долгое время. Стать например, как Уоррен Баффет, долгосрочным инвестором. Отлично. По сравнению с активными инвесторами, именно пассивное долгосрочное инвестирование приносить более высокие результаты.

Но долгосрочный инвестор никак не может повлиять на рост стоимости выбранных им активов. Растут котировки или падают — это уже зависит не от него. Ему остается только держать акции и ждать, ждать, ждать. Или нет?

Можно предпринять ряд действий.

Опытные инвесторы рекомендуют обратить внимание на 3 фактора, имеющих сильное влияние на конечный результат ваших вложений:

Для чего нужна диверсификация?

Главная цель — это снижение рисков.

Основные правила диверсификации — это распределение внутри портфеля:

По классам активов.

В портфеле обязательно должны находиться различные инструменты:

Такое распределение имеет важный момент. Различные активы всегда ведут себя по разному.

В один год могут «выстрелить» акции, показав отличную доходность. На следующий год, котировки могут рухнуть. Но одновременно пойдет вверх золото или облигации. И так далее.

В итоге это позволяет получить более сглаженную доходность. Без резких провалов.

Распределение внутри класса.

Страшилка для примера. Вы купили акции отличной перспективной компании с высокой вероятностью роста. Вложили все свои деньги. А через пару лет компания обанкротилась. Или конкуренты захватили большую часть рынка и дела в компании идут все хуже и хуже. Котировки не то что не растут. А с каждым годом опускаются все ниже и ниже.

Как быть? Продать все с убытком? А на эти деньги (от того что останется) приобрести акции другой, лучшей компании.

Или продолжать держать бумаги, с надеждой, что это временное явления. И котировки через некоторое время снова пойдут вверх. Только вот сколько ждать? И будет ли рост?

А вдруг за это время, акции других компаний будут расти и расти, а вы так и останетесь с проблемным активом.

Проблема в том, что никто не знает, что будет происходить в будущем. Через год, два или 5 лет. И попытка угадать «правильную» компанию сводится к банальной теории вероятности — 50/50. Угадал или нет.

Включение в портфель акций разных компаний позволяет решить проблему.

Диверсификация по ценным бумагам

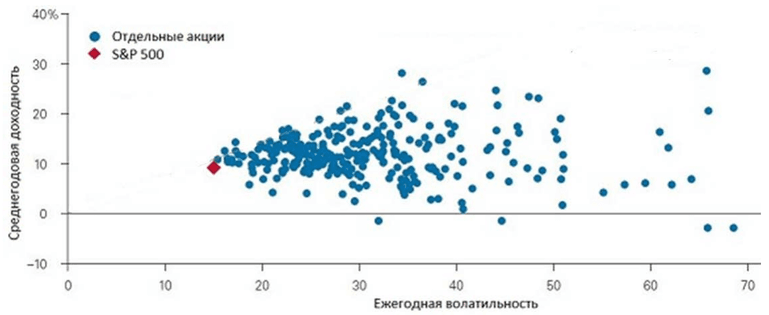

Включение в портфель акций 500 компаний (на основании индекса S&P 500) в совокупности позволило уменьшить риски волатильности до минимума. По сравнению с поведением отдельных акций. При сохранении средней доходности по рынку.

Волатильность — это изменения стоимости акций в течении времени.

На картинке видно, что сбалансированный портфель имеет самую низкую волатильность в пределах 14%. При том, что цены на отдельные акции изменялись в течении года на 30-40-50 и даже 70%.

Конечно как вверх, так и вниз. Но не очень приятно видеть, когда «ваши» бумаги за год падают на несколько десятков процентов.

По странам.

Используем распределение по страновому и валютному признаку одновременно.

Отдельные страны — США, Германия, Англия, Китай, Япония, Россия и другие, имеют не очень высокую зависимость друг от друга.

В то время, как фондовые рынки одних стран растут, другие испытывают определенные проблемы. А через пару лет может все стать наоборот. Аутсайдеры последних лет выйдут в лидеры роста. А прошлые фавориты по доходности уйдут в глубокую просадку.

Дабы не гадать на кофейной гуще о том, что произойдет и когда — лучше вложить деньги в определенной пропорции в эти страны.

Дополнительно получаем валютную диверсификацию. На примере девальвации рубля последних лет, думаю все будет понятно.

Те, кто держал деньги не только в российском фондовом рынке, но и других развитых странах, не только не потеряли за счет обесценивания национальной валюты. Но и заработали.

Как составить диверсифицированный портфель?

Есть 2 варианта:

- самостоятельная покупка через брокера нужных активов;

- инвестирование через фонды — ETF или ПИФ.

Первый вариант слишком сложный. Если вы хотите иметь в портфеле активы по всем правилам диверсификации, то в него нужно будет включить несколько десятков, а скорее всего несколько сотен различных инструментов.

И банально на все не хватит денег. Дополнительно, управлять таким огромным количеством активов достаточно затруднительно.

Инвестиционные фонды содержать полный набор всего необходимого. Особенно основанные на каком-нибудь фондовом индексе.

Заплатив несколько тысяч — получаем в свой портфель сразу сотни компаний. Например, есть фонды повторяющие индекс S&P 500, куда входит 500 крупнейших компаний США.

Вложив деньги в несколько фондов, инвесторы даже с весьма скромной суммой, получают полностью диверсифицированный портфель.

Высокие издержки ежегодно воруют прибыль. Все это сказывается на итоговой доходности. Особенно на длительных интервалах.

Основная цель инвестора — свести расходы к минимуму.

Полностью избавиться от них конечно не получится. Так или иначе, инвесторы всегда платят определенный процент.

Что это за расходы?

Например, если покупать акции напрямую через брокера, то у инвестора будут следующие издержки:

- комиссии за сделку;

- плата за депозитарий;

- ежемесячная плата за ведение счета (может не взиматься).

Самая большая статья расходов — это комиссия за сделку, то есть покупку ценных бумаг. В среднем 0,02-0,1% от суммы покупки.

Но здесь пассивные инвесторы имеют огромный плюс. Бумаги покупаются единожды и на долгий срок. И комиссия платится только один раз.

Расходы за депозитарий — составляют сотые доли процента. И не сильно влияют на издержки.

Плату за ведение счета ( 100-200 рублей ежемесячно) можно свести к нулю, если выбрать брокера, у которого эта комиссия полностью отсутствует.

При вложении средств в инвестиционную компанию, например ПИФ — нужно платить ежегодную плату за управление. Это единственная комиссия.

Но она составляет в среднем — 2-3%. Некоторые берут даже 5-6% и выше.

Процент платится не с прибыли, а с общей суммы вложенных средств.

Как это отражается на конечном финансовом результате?

Например , ПИФ за год получил доходность 15% годовых. Отлично! Но с этой прибыли нужно вычесть 3% ежегодной комиссии. И реальная доходность, получаемая пайщиком, сокращается на 20%. И получаем уже не 15, а всего 12% прибыли.

Тоже неплохо. Прибыль же есть. Да. Но…..на длительных интервалах будет совершенно другой результат. Естественно не в вашу пользу.

Допустим вы решили вложить 100 тысяч на 30 лет, чтобы накопить на достойную пенсию самостоятельно.

За это время среднегодовая доходность вложений составила 10%.

Сколько денег будет на счете через это время?

Ответ: 1 миллион 745 тысяч!

Это без учета комиссий. Если включить издержки, как вы думаете сильно изменится результат?

В таблице, видно как меняется итоговая сумма с учетом различной доходности и ежегодных комиссий. .

Вот так издержки, в виде казалось бы маленьких 2-3% ежегодных комиссий, «съедают» несколько сотен тысяч или даже миллионов.

Альтернатива ПИФ — это покупка ETF. Там тоже берут комиссии. Но они в разы меньше, чем у ПИФ. Для России — это 0,9%. На Западе инвесторы платят в зарубежных фондах еще меньше: десятые и даже сотые доли процентов.

Доходы физических лиц облагаются налогом по ставке 13%.

Что это за доходы?

- продажа ценных бумаг с прибылью;

- получение дивидендов.

Необходимо максимально уменьшить сумму всех налогов. А лучше избежать их уплаты (законными способами).

Лучше платить налоги как можно позже.

Важно!

Пока не продали имеющиеся у вас акции, даже если их стоимость выросла в несколько раз — налоги вы не платите. Налоговая обязанность возникает только при продаже. Но и ее легко можно избежать.

Налоги можно также отнести к торговым ежегодным издержкам. Снижение (или полностью их отсутствие) имеет аналогичный положительный эффект на конечный результат инвестирования.

Пример. За год, купленные акции на 100 000 рублей, выросли в цене на 20%. Инвестор решает их продать. Чистая прибыль 20 тысяч. С этой суммы будет удержан налог 13% или 2,6 тысячи. Получаем дополнительные расходы в 2,6% от величины собственного капитала.

Есть 3 способа уменьшения налога:

- Инвестиционные льготы. При владении бумагой более 3-х лет, инвестор освобождается от уплаты налогов на сумму 3 миллиона за каждый год. То есть за три года — 9 миллионов. Если чистая прибыль меньше этой суммы — налог платить не нужно.

- Налоговые вычеты. Если все же налог уплачен, то его можно вернуть в виде налоговых вычетов: имущественных, стандартных и социальных.

- ИИС. Есть 2 варианта. В виде получения инвестиционного вычета (52 тысячи в год). Или выбрать по ИИС план Б, который дает полное освобождение от уплаты налогов на любые суммы.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Долгосрочные инвестиции – это неотъемлемая часть эффективного бизнес-планирования

Долгосрочные инвестиции – это вложение денег в развитие бизнеса на срок больше одного года для получения прибыли. Обычно долгосрочные инвестиции вкладывают минимум на один год, но не более пяти лет.

Долгосрочные вложения осуществляют в строительство, нематериальные активы длительного пользования и различные ценные бумаги, с которых можно получать доход. Большей частью это относится к инвестициям, характеризующимся достаточно высокой стабильностью, независимо от изменений экономической ситуации или колебаний финансового рынка.

Долгосрочные инвестиции можно классифицировать по объекту вложений. Они делятся на долгосрочные финансовые инвестиции и долгосрочные реальные инвестиции.

К финансовым относятся инвестиции в ценные бумаги, и акции других организаций, предоставление займов. Цель таких вложений – получение дополнительного дохода.

Реальными инвестициями называются капиталовложения в развитие производственного процесса: усовершенствование основных фондов, покупка земельных фондов, строительство, закупка или обновление оборудования, недвижимости, материалы или продукцию, предназначенную для дальнейшей переработки. Сюда также относятся вложения и в патенты, лицензии, различные права, включая, авторские и пользовательские права, товарные знаки, новые технологии и научные разработки.

Доход, получаемый от долгосрочных финансовых инвестиций, характеризуется постоянным характером. Долгосрочные вложения не приносят быструю прибыль в краткосрочный отрезок времени. Привлекательность долгосрочных вложений в стабильном характере их доходов в течение всего срока инвестиции. Кроме того, по истечении инвестиционного срока, объект может быть реализован по цене, которая может при благоприятных условиях превышать первоначальную стоимость в несколько раз. Хорошим примером таких вложений служит приобретение жилых помещений и зданий коммерческого или производственного назначения с целью их сдачи в аренду на длительный срок, получая стабильную прибыль. Впоследствии, когда цены на рынке недвижимости значительно вырастут, такой объект можно продать по рыночной стоимости. Аналогичным образом рыночные цены могут вырасти и на ценные бумаги.

Среди инвесторов наибольшей популярностью пользуются несколько видов долгосрочных инвестиций благодаря своей доходности и стабильности, которые мы рассмотрим ниже.

Ценные бумаги. Самый востребованный вид долгосрочных капиталовложений – это вложение в акции и ценные бумаги. Если компания вкладывает в ценные бумаги, то значит, она расширяется, увеличивает объемы производства. Это еще может означать выход на международный рынок. Обычно для вложений используют наиболее перспективные секторы экономики. Лучше вкладывать сразу в несколько компаний из разных отраслей промышленности, чтобы при неблагоприятном развитии сценария, не потерять сразу все свои вложения.

Стратегические инвестиции. Стратегическими инвестициями называют приобретение большого количества акций с целью установления практически полной власти над приобретаемым предприятием. Крайне редко бывают случаи, когда «контрольный пакет акций» приобретается разом, обычно это довольно долгий процесс. В основном инвестор целенаправленно скупает акции заинтересовавшей его компании несколько лет, пока у него не окажется достаточное количество акций, позволяющее ему контролировать всю коммерческую деятельность компании.

Инвестиции в недвижимое имущество и строительство. Особо привлекательны в наше время и капиталовложения в строительство объектов недвижимости или покупка готовых жилых и коммерческих зданий и помещений, особенно в мегаполисах. В российских условиях достаточно приемлемым может быть использование заемных средств для вложения в строительство, однако необходимо просчитать все потенциальные риски, включая и возможное банкротство подрядной организации. При инвестициях в завершенное строительство или построенный объект потери возможны из-за простоя помещений, предназначенных для аренды. Постоянно растущие цены на недвижимость также являются фактором риска данного направления, так как может возникнуть потребность в крупных кредитах.

Инвестиции в транспортные средства и технику. В настоящее время популярным направлением считаются вложения в транспорт и технику. Инвестирует в транспорт с целью сдачи его в лизинг, а оборудование – в аренду. Здесь инвестору приносят доход арендная плата за эксплуатацию техники, а затем после окончания договора аренды или лизинга, может продать, получив дополнительную прибыль, если оборудование или транспортное средство не будут сильно изношены. Риски этого вида инвестиций заключаются в дополнительных затратах на ремонт или страховку.

Прямые инвестиции в производство. Другим интересным направлением считаются прямые инвестиции в производство. Существует разные варианты вложений в производство, включая укрупнение собственного производства или же инвестиции в чужие предприятия. В первом случае обязательным условием успешного капиталовложения является достаточные производственные площади. Во втором случае дополнительные расходы за использование чужого оборудования и риск того, что это предприятие начнет копировать ваш продукцию и станет вашим же конкурентом на рынке.

Все хозяйственные процессы предприятия отражаются в бухгалтерском учете. Поскольку капитальные вложения тоже являются частью хозяйственного процесса, то и они учитываются, как совокупность затрат и доходов.

Учет долгосрочных инвестиций ведется на счете 08 «Вложения во внеоборотные активы», где обобщается вся информации о затратах на объекты, учитываемые как внеоборотные. К этому счету специально открывают дополнительные субсчета, на которых отражаются инвестиции по их видам.

Важнейшим этапом любого инвестиционного проекта является определение источников финансирования. Долгосрочные инвестиции могут осуществляться как за счет собственных средств, так и заемных, бюджетного финансирования или средств спонсоров.

Собственный источник финансирования долгосрочных инвестиций – это чистая прибыль, уставный и другие капиталы, амортизационные отчисления, доход от продажи НМА.

Наряду с собственными средствами, долгосрочные инвестиции могут финансироваться и за счет заемных средств. К ним относятся кредиты банков и займы.

К другим источникам финансирования долгосрочных вложений относятся привлеченные средства – целевые субсидии, ассигнования из бюджета, финансовая помощь спонсоров и другие, безвозмездно выделяемые средства.

Долгосрочные инвестиции: как утроить капитал на горизонте 10 лет?

Не секрет, что на длинных горизонтах акции всегда неплохо растут. Например, сбалансированный индекс акций S&P дает 9-11% годовых сам собой, то есть можно достаточно легко зарабатывать такой уровень доходности, инвестируя просто в индекс или в сбалансированный портфель. Конечно, бывает, что временами акции просаживаются и могут оставаться в минусе по 3 года или даже по 5 лет, но надо просто быть готовым «пересидеть» это падение, не переживать и не пугаться.

Однако у такой стратегии есть два «но». Первое заключается в том, что большинство крупнейших западных инвестдомов считают сегодняшний рынок акций перегретым, особенно американский, то есть эти 3-5 лет просадки с высокой долей вероятности могут случиться в ближайшее время.

Второе «но» связано с тем, что доходность 11% устраивает далеко не всех. Что делать, если планка доходности находится выше — на уровне 20-30% годовых?

Как работают крупные инвестиционные банки или владельцы огромных состояний для достижения такого уровня доходности? В принципе, современная открытость и доступность информации для любого, включая школьника и студента, дают свои безусловные плюсы, которые заключаются в том, что даже небольшой инвестор может оперировать той же информацией, которую используют крупные инвестдома и управляющие миллиардными состояниями для того, чтобы выходить на повышенный уровень доходности. Вопрос в квалификации — позволяет ли она работать с этой информацией? И достаточно ли времени, чтобы при наличии квалификации заниматься анализом?

Если быть внимательным к информационным потокам, налицо очевидные тренды и структурные изменения в мировой экономике и ведущих экономиках мира (где сосредоточено самое большое количество эмитентов), учитывая их в своем инвестиционном портфеле, можно получить весьма и весьма хороший плюс к доходности сбалансированного портфеля акций.

Представим себе шкалу активов, способных обеспечить повышенную доходность от инвестиций, при этом расположим на этой шкале только те инвестиционные решения, которые находятся в диапазоне от самых очевидных до просто очевидных. За эти рамки — в область венчурных проектов, фантазий и предположений — выходить не будем. Итак, в самом начале нашей шкалы лежат самые очевидные вещи. Здесь можно привести два примера, которыми очевидные вещи, конечно, не ограничиваются.

Первый пример касается изменения структуры и величины военных расходов стран, входящих в НАТО. В связи с приходом к власти в США президента Дональда Трампа нас ожидают структурные изменения в экономиках ведущих стран мира. Очевидным фактом является то, что Трамп заставит европейские страны — члены НАТО увеличить расходы на оборону до 2% ВВП. Из крупнейших европейских стран — членов Североатлантического альянса на текущий момент такой уровень расходов имеют только Великобритания и Польша. Германия, Канада и Испания тратят намного меньше — около 1-1,5%. Одни только Германия и Франция, уже пообещавшие увеличить расходы на оборону до целевых показателей НАТО, обеспечат около 5% роста оборонных расходов альянса, и это станет сильнейшим драйвером роста доходов европейских компаний оборонной отрасли.

То есть многомиллиардное принудительное изменение структуры экономики — это уже не венчур, а неизбежный факт, от которого выиграет понятный европейский производитель и эмитент.

Если говорить о США, то первый проект бюджета на 2018 год предполагает увеличение расходов на оборону до $52,3 млрд, то есть на 10% (что в абсолютных цифрах сопоставимо с бюджетом на оборону России). Наибольший рост расходов предполагается в части наращивания закупок авиатехники, систем обычного вооружения (танки, грузовики и т.п.), научных изысканий (R&D) в области вооружения, поддержания ядерного арсенала США и кибербезопасности.

То есть миллиарды, которые раньше не тратились, теперь будут тратиться. А значит, произойдут конкретные изменения в показателях соответствующих компаний, в их капитализации и курсовой стоимости акций.

Еще один пример — предстоящий огромный рост расходов на гражданскую безопасность в связи с нарастанием разного рода угроз. Востребованность технологий для гражданской безопасности в ближайшие годы будет расти в геометрической прогрессии. В игру вступает производство новых систем обнаружения взрывчатых веществ, защиты инфраструктурных объектов, наблюдения за общественными местами, дроны, роботы и алгоритмы искусственного интеллекта. Стремительный рост ожидает рынок технологий для обеспечения безопасности частных владений. Развитие полупроводников и распространение интернета вещей влекут за собой возрастающую потребность в защите от угрозы утечки данных. Согласно исследованию консалтинговой фирмы MarketsandMarkets, рынок информационной безопасности вырастет с $70 млрд сегодня до $170 млрд к 2020 году.

Далее на шкале активов высоким потенциалом роста следует расположить отрасли и сектора, связанные с технологической революцией и новой экономикой, которые будут расти на десятки и сотни процентов в год, даже если экономика в целом будет падать или стагнировать. Это совершенно очевидно и подтверждено консенсус-прогнозами авторитетных экспертов. Рынок технологий искусственного интеллекта, по разным оценкам, вырастет в 20 раз за ближайшие восемь лет. Глобальные перемены будут происходить в производстве сенсоров, микрочипов, компонентов для индустрии интернета вещей, технологий виртуальной и дополненной реальности, искусственного интеллекта, 3D-печати, облачных технологий, Big Data, дронов и роботов для разных целей.

Еще дальше — в области неизбежного взрывного роста с незначительным сопутствующим риском — находятся совсем молодые отрасли. На нашей шкале это самый интересный отрезок, так как апсайд этих активов очень большой и равен не десяткам, а сотням процентов. Эти активы сродни снежному кому — они стремительно увеличиваются в объеме, и это движение невозможно остановить. Здесь можно привести два разных примера, поскольку снежный ком может оказаться на чистом склоне, а может — на склоне с редкими деревьями. Во втором случае есть вероятность, что снежный ком встретит препятствие и разлетится на части, но это совсем необязательно.

Примером снежного кома на чистом склоне может служить киберспорт (eSports). Американцы уже смотрят киберспортивные мероприятия по времени дольше, чем традиционные офлайновые игры, даже если речь идет об американском футболе.

Киберспорт — это дикорастущая отрасль, в которую уже вовлечены десятки, если не сотни миллионов людей, которые смотрят онлайн-трансляции, не являясь при этом игроками. Это глобальное явление, не имеющее границ, и в этом его дополнительный потенциал. Только за последний год доходы от eSports в мире выросли более чем на 41% до $696 млн, а к 2020 году, по прогнозам Newzoo, вырастут почти до $1,5 млрд. Мировая аудитория eSports, по оценкам того же агентства, достигнет в 2017 году 385 млн человек. Сегодня крупнейшим рынком киберспорта является Северная Америка, где доходы от киберспортивных проектов за год составили $257 млн.

Российский капитал уже инвестирует в киберспортивные команды, такие примеры известны. И понятно почему. К примеру, только одна наша российская команда в отдельно взятой игре-стрелялке, занимающая пока не призовые места, имеет сегодня в глобальной сети 100 000 фанатов, причем 20 000 из них — почему-то бразильцы. И все это происходит в онлайне. Глобальные рекламные бренды уже пошли в этот сектор из-за аудитории. Киберспортивные проекты уже начали выходить на публичный рынок. И стремительный рост этого сектора — это не предположение, а уже свершившийся факт, который подтвержден вовлеченностью сотен миллионов людей.

Примером снежного кома на склоне с редкими деревьями может служить рынок криптовалют. Только за последний год капитализация этого рынка выросла более чем в 4 раза, превысив в июне 2017 года рекордный уровень $100 млрд после многомесячного роста. Это уже тоже снежный ком, но в чем его отличие от рынка eSports, набирающего обороты на склоне без препятствий? Зададим себе вопрос: могут ли обстоятельства сложиться таким образом, что мои близкие и дальние знакомые, инвестирующие в криптовалюты, бросятся их продавать? Ответ — да, это легко может случиться. А можно ли себе представить, что мои близкие и дальние знакомые, которые смотрят или играют в киберспорт, прекратят этим заниматься? Это вряд ли. И в этом отличие. Снежный ком на чистом склоне приводится в движение исключительно реальной потребностью в развлечениях, привычкой. Второй же движется как реальной потребностью, так и спекулятивным ажиотажем, и измерить пропорцию невозможно. Понять можно будет только тогда, когда он либо разобьется о дерево, либо благополучно скатится, став огромным.

Когда какое-то явление становится востребованным миллионами, оно неизбежно превращается в снежный ком. Самая принципиальная вещь здесь — увидеть этот снежный ком тогда, когда он еще только набирает силу.

К описанным выше трендам необходимо присматриваться всем, кто размышляет над улучшением доходности своего инвестиционного портфеля и стоит перед выбором активов. Выходить за пределы обозначенной нами шкалы самых очевидных и просто очевидных вещей — в область визионерства, предположений и гипотез — вряд ли стоит. Гораздо надежнее для инвестора делать ставку на долгосрочные тренды, отражающие социально-экономические, политические и технологические изменения в обществе. Инвестиции в такие активы не будут зависеть от ежедневных движений финансовых рынков, но будут приносить сверхдивиденды от неизбежного роста соответствующих отраслей.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.