Сегодня предлагаем вашему вниманию статью на тему: "депозит". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Что такое депозит в банке — отличия от вклада и как открыть депозит

Здравствуйте! В этой статье мы расскажем про особенности депозитов.

Сегодня вы узнаете:

- Чем отличаются понятия «депозит» и «вклад»;

- Какие бывают депозиты и что нужно для открытия депозита;

- От чего зависит годовая ставка по депозиту;

- В каких случаях нужно платить налог с дохода депозита.

Понятие вклада на слуху у многих. Это привычный способ сохранить собственные средства. Вы относите накопления в банк, который выдаст их через некоторое время с небольшой прибавкой. Хотя, чем больше сумма вклада, тем больше можно получить с неё.

Откуда банк берёт деньги, чтобы выдать проценты клиенту? Всё очень просто. Ваши же деньги банковская организация выдаёт другим клиентам в качестве займов под высокие проценты.

Также банковская организация размещает средства на фондовом рынке, покупая акции других компаний или облигации государственного уровня. Банк пользуется вашими средствами, они не лежат без дела. За распоряжение вашими средствами он и платит проценты.

Есть такое понятие, как депозит. Многие считают, что вклад приравнен к нему. В общем смысле это правильный ход мыслей. Когда вы приходите в банк, вам предложат внести сумму именно на депозит, таковым он будет числиться и по документам.

Однако, есть между понятиями вклада и депозита незначительное для обычного вкладчика различие. Первое слово употребляется в том случае, если вы принесли в банк деньги.

Депозит – это не только активы в денежном эквиваленте, но и ценные бумаги, металл и даже недвижимость. Иными словами, депозит – более широкое понятие, включающее в себя разные объекты для накоплений. В нашей статье мы будем применять понятие вклада и депозита в равнозначном смысле.

Каждый год приносит что-то новое в банковскую сферу. Исключением не является и депозит. Новые формы и разные возможности для вкладчиков позволяют выбрать депозит по индивидуальным потребностям.

Все депозиты делятся на две большие группы:

- До востребования. Данный вид вложений не имеет временных рамок. Вы вносите активы на любой срок. Ставка по такому депозиту находится на самом низком уровне: как правило, она не превышает 1% в лучшем случае. Депозит не несёт в себе смысла накопления, его главная цель – держать средства в надёжном месте до того момента, когда они понадобятся. Потребоваться они могут и завтра и через год. Для банка подобные депозиты несут высокий риск, так как использовать средства с них в обороте можно ограниченно. В связи с этим и ставки по депозиту минимальные;

- Срочные. Сумма депозита вносится на определённый период, который оговаривается в банковском договоре. По таким способам накоплений устанавливаются высокие процентные ставки. Они зависят от срока размещения и суммы. Срочные депозиты – это «хлеб» любого крупного банка, без которого он не смог бы существовать в нормальном режиме. Расторгнуть соглашение по срочному депозиту можно в любой момент (и намного раньше срока окончания), однако, проценты в этом случае не сохранятся.

В свою очередь, срочные вклады принято разделять на три большие группы:

- Краткосрочные. Такие вклады открываются максимум на год. Обычно депозиты в банках вносятся на 30, 92, 182 и 365 дней. Это наиболее оптимальный вариант для тех, кто вносит на хранение банка именно денежные средства;

- Среднесрочные. Срок варьируется от года до трёх. Для банка это самый надёжный способ получения активов клиентов, которые можно использовать в обороте и получать прибыль. Однако, для вкладчиков такой депозит не всегда выгодный, так как ставки могут быть ниже среднесрочных вложений;

- Долгосрочные. Период хранения средств – свыше трёх лет. Обычно он не превышает пяти, но бывает и затягивается. Здесь всё зависит от активов и схемы работы с депозитом. Если речь идёт о крупных объектах, то вкладывать их на короткий срок не имеет смысла. А вот денежные средства невыгодно хранить такими временными промежутками: инфляция окажет своё пагубное воздействие и результат от размещения средств вряд ли можно будет назвать положительным.

Прежде чем открыть депозит, вы должны провести анализ условий, предлагаемых банками вашего города.

Особенности размещения средств везде разные: где-то повышенные процентные ставки и длительные сроки, а где-то низкие проценты, но допускается ежемесячное начисление процентов на банковскую карту.

Для целей депозита выбирайте только крупный банк, имеющий развитую сеть и опыт различных банковских операций. Вы размещаете собственные деньги, которые должны быть в надёжной организации.

Не забывайте, что принятая система страхования вкладов в нашей стране допускает возврат вклада физическим лицам в размере, не превышающем 1 400 000 рублей. Это произойдёт, если ЦБ отзовёт лицензию у банка за несоответствие осуществляемой деятельности принятым банковским стандартам.

Целесообразно крупные суммы размещать в нескольких банках. Так вы обезопасите себя от возможных потерь. Если же большая сумма помещена на счет одного банка, который перестал функционировать, то вернуть средства свыше 1 400 000 можно через судебные органы.

Учитывайте такую особенность, как капитализация. Суть капитализации заключается в том, что проценты начисляются на первоначальную сумму вклада с учётом процентов за каждый месяц, полгода и т. д. (в зависимости от условий депозита).

Не всегда такая «надбавка» выгодна. Депозиты с капитализацией имеют меньшую ставку, что в конечном итоге приравнивает прибыль от них с той, что получена от обычного вклада со средним процентом.

Если вы собрались открывать депозит, то у вас есть два способа для этого:

- Обратиться напрямую в банк;

- Оформить счёт через интернет.

Давайте разберём последовательность действий для первого случая. Многие ещё не доверяют интернету, особенно люди в возрасте. Открытие депозита в банке подойдёт также для пенсионеров.

Потребуется осуществить несколько действий:

- Выбрать подходящий банк. Исходя не только от места проживания, но и выгодных депозитов – предварительно с информацией можно ознакомиться в том же интернете, через рекламу на телевидении или в газетах;

- Взять паспорт, деньги и отправиться в банк;

- Уточнить на месте у оператора актуальность полученных вами сведений о ставках;

- Заполнить анкету клиента (если вы обращаетесь в банк впервые). Обычно это делает оператор по вашему паспорту, а вы можете проверить правильность внесённых данных;

- Озвучить специалисту название выбранного вклада;

- Передать сумму (вам выдадут приходный ордер о зачёте средств на ваш счёт);

- Подписать заявление на открытие вклада. Один экземпляр остаётся вам. Сохраните его на время действия депозита. Данное заявление представляет собой договор, в котором указаны условия депозита.

Открыть депозит через интернет могут только те лица, которые имеют уже открытый счёт в каком-то банке. К примеру, вы получаете зарплату на карту или оплачиваете кредит.

Чтобы заключить договор на депозит онлайн, выполните следующие действия:

- Подключите услугу личного кабинета. Вам выдадут пароль и логин от интернет-банкинга, в котором вы сможете выполнять различные операции по имеющимся счетам и открывать новые;

- Положите сумму, которую вы планируете разместить в качестве депозита, на основной счёт (зарплатный или другой). Это необходимо для дальнейшего перевода средств на вклад;

- Выберите в функциях интернет-банкинга открытие депозита;

- Подберите наиболее выгодный тариф для себя;

- После того как вы нажмёте на кнопку открытия депозита, перед вами появятся документы, с которыми необходимо ознакомиться;

Уделите этому шагу максимальное внимание. В договоре содержится важная информация по условиям вклада, в частности про начисление процентов и сумму возможной прибыли.

- После прочтения ставьте галочки, подтверждающие, что вы ознакомились с данными;

- Затем выберите счёт, с которого будет произведён перевод суммы и укажите саму сумму.

После этих действий среди ваших счетов появится и депозит. Кстати, многие банки предлагают повышенные проценты для тех, кто открывает депозит «онлайн» или приходит из другого банка после досрочного расторжения вклада.

Процентная ставка – это самое важное условие по депозиту, на которое ориентируется большинство вкладчиков.

Мало кто знает, что ставки бывают двух видов:

- Фиксированные. Не меняются во всё время действия договора. Это наиболее часто встречающийся вид ставки;

- Плавающие. Ставка может быть изменена несколько раз в период действия депозита. На таких условиях вклады открываются довольно редко. Обычно на первые месяцы устанавливается повышенный тариф, а затем процент понижается. Не всем клиентам это выгодно. К тому же расторгнуть договор во время действия высокой ставки удастся только с потерей процентов.

Чтобы знать, какая ставка устанавливается на выбранный вами вклад, внимательно читайте договор депозита. Эта информация обязательно в нём указана. Здесь же расписаны и условия для изменения процентов во время действия депозита.

Процентная ставка зависит от многих факторов:

- Суммы вклада;

- Срока размещения средств;

- Конкретных условий депозита (возможности пополнения, частичного снятия);

- Валюты депозита;

- Категории клиента (пенсионер, зарплатный клиент и т. д.);

- Политики самого банка.

Важно понимать, что самостоятельно банк ставку не устанавливает. Это действие находится под контролем ЦБ РФ. Именно от принятой им ставки рефинансирования зависят условия вкладов. Со второго мая 2017 года она приравнена к 9,25%. Ставка рефинансирования означает тариф, по которому центральный банк выдаёт кредитные средства коммерческим банкам.

Проценты, полученные по итогам размещения депозита, – это ваша прибыль. А как известно, любой доход в нашей стране облагается налогами.

В ситуации с депозитами в денежном эквиваленте налоги уплачиваются, если:

- Ставка по валютным вкладам превысила 9%. Таких процентов не предложит ни один банк, а потому вкладчики, разместившие средства, к примеру, в долларах, могут спать спокойно. Если же отметка по вкладам когда-нибудь и превысит 9%, то придётся оплатить 35% с разницы между фактической прибылью и той, что получилась бы при ставке в 9%. Такой размер налога подлежит оплате резидентами. Если таковым вы не являетесь, то потребуется распрощаться с 30% от дохода;

- Ставка по вкладам в рублях превысила 15%. Размер налога здесь такой же, как и в валюте. Ставка в 15% – это сумма ключевой ставки ЦБ и 5%. С 2016 года установлен единый тариф по ставкам в 10%. Если этот показатель увеличится более, чем на 5 пунктов, то налог нужно оплатить. При этом всю ответственность по внесению обязательного платежа в бюджет берёт на себя банк. Вам не нужно посещать налоговый орган. По завершении срока депозита банк выдаст на руки сумму с учётом налога.

Важно понимать, что налоги вы заплатите только в том случае, если закроете вклад и заберёте денежные средства. Если ваш депозит открыт, то никаких налогов не нужно вносить в бюджет.

То же касается и пролонгации договоров. Если условиями депозита предусмотрено, что по его завершении происходит автоматическое продление на новый срок, то налоги тоже не платятся. В этом случае по факту никакого дохода вы не получаете, а потому и осуществлять платёж в налоговую инстанцию не с чего.

Крупные денежные суммы следует хранить в банке в целях создания безопасности и сохранности средств, при этом дополнительно можно получить неплохую прибыль в зависимости от суммы вклада. В данной статье речь пойдет о том, что такое банковский депозит и как его открыть.

Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов. Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Открывать собственный счет c депозитными начислениями могут как юридические, так и физические лица. Стоит отметить, что не только банки занимаются оформлением депозитных вкладов — некоторые микрофинансовые организации также предоставляют данную услугу, но клиенты не всегда готовы доверять подобным учреждениям крупные суммы и предпочитают создавать вклады в проверенных банках.

По сути, депозит — это и есть вклад, но отличием данного понятия является то, что помимо денежных средств можно использовать дополнительные банковские активы в виде ценных металлов, выгодных акций и так далее.

Банковский депозит представлен несколькими видами. Клиент может открывать его в нескольких формах:

- Денежный счет. Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре.

- Металлический счёт. При открытии данного депозита вкладчик вносит определенную сумму, которую банк далее “переводит” в драгоценные металлы — золото, серебро, платину. Начисление процентов осуществляется в соответствии с текущим курсом стоимости выбранного вкладчиком металла.

- Стандартная банковская ячейка. Клиенту выдается специальный ключ от ячейки, в которую можно поместить на хранение любые ценности, а также важные бумаги. Данный депозит осуществляется без начисления процентов, его суть заключается в безопасном хранении ценного имущества клиента на определённых условиях.

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, “набежавшую” за предыдущий период.

Капитализация может быть ежемесячной, ежеквартальной или ежегодной в зависимости от условий, предлагаемых в договоре.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Процентные ставки в различных банках существенно отличаются. На размер процентов по вкладам могут влиять различные критерии, среди которых специалисты выделяют наиболее важные:

наличие постоянной конкуренции между банками может приводить к увеличению количества начисляемых по вкладу процентов;

- Необходимость пополнения банковского финансового фонда. При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;

- Новые финансовые организации могут повышать процентную ставку с целью привлечения вкладчиков. Крупные популярные банковские организации редко повышает процент до 8-9%, привлекая клиентов лишь высокой репутацией и относительной надежностью.

Также на количество и процентной ставки могут влиять виды вкладов — к примеру, для срочных депозитов, ограниченных по времени, действует всегда более высокая ставка.

Существует несколько стандартных видов депозитов, имеющих свои отличительные особенности. Выделяют разновидности депозитов по сроку, а также по целевым критериям.

- Вклад “до востребования” — данный вид депозита предполагает сниженную процентную ставку, поскольку клиент в любое время может снять средства личного счёта.

- Срочные вклады. Денежные средства могут храниться в банковском учреждении до 12 месяцев — краткосрочные, а также до 36 месяцев — долгосрочные. Процентная ставка здесь значительно повышена, но клиент ограничен в своих правах и не может снять личные сбережения до окончания срока договора.

- Накопительный депозит — вкладчик может переводить ограниченную сумму денежных средств несколько раз в месяц. Депозитный счет позволяет значительно расширять сумму вклада.

- Сберегательный депозит. Клиент может положить определенную сумму на счёт в целях сохранности сбережений.

- Целевой депозит — данный вид склада открывают преимущественно родители для своих детей с целью дальнейшей оплаты учебы в университете. При этом необходимо представить документ, подтверждающий, что обучение производится на платной основе.

Данный вид депозита предполагает, что на личный счет могут осуществляться переводы в иностранной валюте, а также в рублях, при этом банк может самостоятельно конвертировать средства в зависимости от текущего курса.

Стоит отметить, что по сравнению с рублевыми вкладами, данный вид депозита предполагает небольшую процентную ставку.

Условия депозитных вкладов значительно отличаются у разных финансовых учреждений. Но существуют общие критерии определения стандартных критериев, которые прописываются в договоре любого банка. Главными пунктами являются:

- Основная процентная ставка по открываемому депозиту;

- Максимально возможная сумма вклада;

- Стандартные сроки, предусмотренный договором порядок выплаты, а также капитализация процентов;

- Возможность дальнейшего пополнения счёта;

- Возможность досрочного закрытия депозита, а также его пролонгации по договору.

Перед открытием депозита клиенты должны детально изучить условия, предлагаемые банками по договору и выбрать наиболее выгодный вариант.

Для защиты финансовых средств, находящихся на депозите, предусмотрены специальные условия страхования. Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

С полученных дивидендов от депозита может взиматься налог в случае, если ставка по нему превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — этого рублевый, валютный, а также металлический вклад.

Ранее рублевые вклады не облагались налогом, но с 2016 года предусмотрена система налогообложения, при которой в случае, если ставка по вкладам превышает 13%, налог обязательно взимается.

Что касается валютного вклада, данный депозит облагается налогом в случае, если стандартная ставка превышает 9%. В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

Основные преимущества депозита заключаются в следующем:

- Постоянное повышение общей суммы вклада за счет начисленных процентов;

- Средства нельзя снимать ранее оговоренного в договоре срока — это позволяет воздержаться от лишних трат и накопить необходимую сумму;

- Некоторые виды депозитов предполагают возможность регулярного пополнения счёта;

- За короткие сроки можно значительно увеличить сумму общего вклада.

- Всегда существует риск возникновения неожиданного банкротства любого финансового учреждения;

- Стандартная процентная ставка относительно низкая;

- В случае досрочного снятия средств банк перестает начислять проценты по основному депозиту.

Для того, чтобы открыть вклад, необходимо, прежде всего, определиться с депозитным продуктом, а также непосредственно с финансовым учреждением, где будет осуществляться вклад. Далее необходимо обратиться в офис банка и предоставить стандартный пакет документов:

- подписать заявление на открытие личного депозитного счёта. Форма данного документа разрабатывается каждым банком индивидуально, поэтому важно обратиться за бланком в офис учреждения;

- Необходимо представить подтверждающие документы в виде паспорта, а также дополнительной документации, требования к которой у разных банков отличаются. Некоторые банки предлагают дополнительно предъявить военный билет, пенсионное удостоверение, а также вид на жительство. Для юридических лиц и ИП также предусматривается отдельный перечень документов, который устанавливается банковским учреждением индивидуально. Перед подачей заявления необходимо обратиться на сайт компании и узнать информацию по всей необходимой документации, которая понадобится для открытия депозита.

- Далее производится подписание договора, в котором отражены основные обязанности банковского учреждения, а также права клиента. Также в договоре отражаются стандартные спорные вопросы по вкладам, а также возможность их досрочного расторжения.

При подписании договора необходимо учитывать все нюансы, поскольку именно здесь отражены основные требования по вкладу и количеству начисляемых процентов.

Понятие «депозит» встречается довольно часто. Дело в том, что депозиты уже достаточно давно стали неотъемлемой частью мировой финансовой системы. Более того, депозиты — это часть повседневной жизни десятков миллионов человек по всему миру. Так что же обозначает термин «депозит»?

Депозит (или как его ещё называют — банковский вклад) — это определённая сумма денежных средств, которая передаётся каким-либо лицом кредитному учреждению (например, банку).

Цель передачи денежных средств — получить какой-либо доход (обычно в виде процентов), который образуется в результате проведения тех либо иных финансовых операций с денежными средствами.

Проценты выплачивают за какой-либо временной промежуток, а не только за каждую неделю или месяц определённого промежутка времени. Это означает, что если выбрать депозит 7% на один месяц, то выплатят 7% от всей суммы денежного вклада лишь в конце недели или месяца. Если же выбран банковский депозит на 6.8% на четыре месяца, то и выплата 6.8% от всей суммы депозита произойдёт лишь по истечению этих 4-х месяцев, а не 6.8% за каждый отдельно взятый месяц.

Важно понимать эти и другие нюансы, так как некоторые люди не понимают элементарных финансовых вопросов, связанных с депозитами.

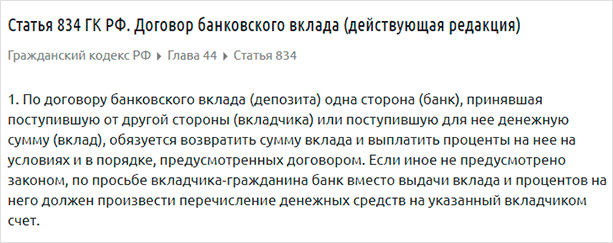

В договоре банковского депозита банк, который принял поступившую от человека сумму денег, обязан вернуть всю сумму денежного вклада и заплатить по ней проценты на тех условиях и в том порядке, который и были ранее предусмотрен договором, подписанном представителем банковского учреждения.

Стоит сказать, что в банковской практике существует понятие «об отказе гражданина от права на получение банковского депозита по первому требованию», однако с юридической точки зрения подобное право гражданина ничтожно.

Все проценты на общую сумму банковского депозита начисляют со дня, который следует за днём поступления депозита в банковское учреждение. Начисление происходит до того дня, когда сумма будет возвращена вкладчику или же до дня, когда банковский депозит будет закрыт самим вкладчиком.

Обычно вкладчик (физическое лицо, которое передало свои денежные средства для получения прибыли по процентам) имеет право по распоряжению своими же процентами. Вкладчик имеет возможность изъять проценты по истечению периода выплаты всех процентов, которые были заранее указаны в договоре.

Также можно присоединить проценты ко всей сумме банковского депозита. Присоединение процентов к общей сумме депозита называется капитализацией процентов. Капитализация процентов позволяет (в некоторых случаях, когда речь идёт о высокой процентной ставке) существенно увеличить всю сумму вклада, по которой и начисляют оставшиеся проценты.

Бывают периоды, когда экономика государства развивается в нормальном темпе. В такое время банковские депозиты являются наименее выгодной (однако и наименее рискованной) формой по вложению денежных средств. В такое время банковский депозит служит исключительно в качестве так называемого «минимального ориентира», который необходим в расчётах.

- Депозит по востребованию. Подобный вид депозита без указания какого-либо срока хранения будет возвращён вкладчику по его же первому требованию. Традиционно по сберегательным вкладам начисляют какие-либо проценты. Ставки этих процентов несколько ниже, чем по срочным депозитам. Также депозиты по востребованию имеют более широкий функционал. Он заключается в том, что депозиты по востребованию могут по договорённости с банковским учреждением или по правилам отдельных стран являться специальным средством на чековом счёте в самом банке.

- Срочный депозит. Под срочным депозитом понимается такой депозит под проценты, который вносится на какой-либо срок и изымается только лишь по истечению первоначально оговоренного срока. Такие депозиты имеют меньшую ликвидность, чем у сберегательных депозитов (вкладов), однако они могут принести намного больший процент прибыли.

Страхование депозита означает, что во время банкротства банковского учреждения вкладчик, который доверил свои денежные средства выбранному банку, полностью (или хотя бы частично) получит назад все вложенные в депозит денежные средства в максимально короткий промежуток времени.

Выплаты по страхованию депозита производятся специальными финансовыми сообществами (фондами), созданными государством или всей банковской системой.

Самая первая банковская система страхования была создана ещё в далёком 1933 году. Сегодня она носит название Федеральной корпорации по страхованию банковских вкладов.

По общедоступной информации Международной ассоциации страховщиков депозитов, банковские системы страхования депозитов функционируют в более чем сотни стран мира. К пример, в странах Европы каждое государство, входящее в состав Евросоюза, обязано контролировать процессы по созданию и обеспечению работы на собственной территории как минимум одной системы гарантирования банковских депозитов.

Эта обязанность европейских стран диктуется приказом Европарламента и специального совета, созданного для обеспечения сохранности депозитов европейских граждан. Ни один банк Европы, который работает легально, не может не брать депозиты от физических лиц, если этот банк не является членом одной из систем-гарантов банковских депозитов.

В Российской Федерации существует специальный закон, который также регулирует деятельность банковских учреждений в этом непростом вопросе. Этот закон носит название «О страховании вкладов физических лиц в банках Российской Федерации». Закон вступил в силу ещё в 2003. По закону каждый банк, который является одним из членов системы страхования банковских депозитов, в случае потери своей лицензии на банковскую деятельность, является членом системы страхования.

Это означает, что если банк станет банкротом, то государство будет обязано вернуть вкладчикам (физическим лицам) до 1.400.000 рублей.

Все частные (коммерческие) банки, функционирующие на территории РФ, обязуются перечислять в Центробанк часть денежных средств, которые были положены на депозит. Это называется нормой так называемых «обязательных резервов». Иначе эту норму именуют резервной системой.

Некоторые предприятия также не могут разместить свои деньги в депозиты, поэтому вынуждены оформлять вексель. Вексель — это завуалированная форма депозита, которые нужна именно для предприятий и некоторых компаний.

По отношению к доходам, полученным по банковским депозитам, налоговая база определяется в качестве превышения суммы процентов, которая была начислена по каким-либо условиям договора.

При некоторых условиях эта норма не действует, однако правила периодически меняются, поэтому если вы хотите воспользоваться каким-либо льготами, вам следует уточнить всю интересующую вас информацию в Центробанке или выбранном для депозита коммерческом банке.

Депозит – что это такое для рядового пользователя банковских услуг и его виды

Современный человек, который разумно подходит к финансовым вопросам, по возможности будет стараться откладывать часть заработанных или полученных из разных источников денег. Ранее мы говорили, как сохранять и копить денежные средства. Одним из самых распространенных способов у нас в стране является банковский депозит – это предоставление финансовому учреждению средств во временное пользование с целью их сохранения и получения дохода.

Далее мы подробнее разберем, что такое депозит простыми словами и его виды. Остановимся на вопросах выбора вклада для хранения и приумножения своих ценностей.

Часто вместе со словом “депозит” употребляется – “вклад”. Это синонимы? Ответ на этот простой вопрос оказался совсем не простым. В Гражданском кодексе РФ речь идет о банковском вкладе (депозите), т. е. подразумевается, что это одно и то же.

В переводе иностранное слово “deposit” означает вклад. Вместо того, чтобы использовать русский аналог, в нашей стране почему-то стали применять и то, и другое. Но тогда они должны иметь какие-то различия? И их нашли наши экономисты и юристы. Я не возьму на себя право обсуждать целесообразность такого подхода. Приведу моменты, которыми, по мнению экспертов, эти два слова различаются:

- Вклад – это денежная сумма, которую физическое лицо передает банку на хранение. Через определенный промежуток времени вкладчик получает ее с начисленными процентами. Это плата банка за то, что он пользовался чужими деньгами.

Получается, что в случае заключения договора банковского вклада вы выступаете кредитором банка. И теперь не вы платите ему за пользование кредитом, а финансовое учреждение выплачивает вам вознаграждение и обязуется вовремя вернуть вложенную сумму с процентами.

- Депозит – это не только передача на хранение денег, но и других ценностей. Например, ценных бумаг, драгоценных металлов, монет, дорогостоящих предметов (ювелирных украшений).

Вы можете хранить ценности в банковской ячейке – это тоже депозит. Но в таком случае уже не банк платит вам, а вы ему за аренду и охрану.

Получается, что депозит у нас – это более широкое понятие, чем вклад. В финансовом словаре обычных граждан эти два слова уже давно выступают синонимами. И, я считаю, это правильный подход. Право заниматься нюансами оставим для экспертов. Четкого разделения понятий в нашем законодательстве я не нашла, поэтому с чистой совестью присоединюсь к рядовым пользователям вкладов (депозитов).

Мы говорим “положить деньги на депозит”, “открыть вклад” и т. д. Это значит, что мы хотим разместить наши денежные средства в банке с целью их сохранения и получения дохода в виде начисленных процентов. Вот и все, что нужно знать.

Эта услуга выгодна всем участникам операции: и банку, и клиенту. Что дает вкладчику передача денег или других ценных активов финансовому учреждению?

- Хранение ценностей не у себя дома, а в специализированной организации. Знаю, что многие скептически относятся к такому способу. Считают, что сейфы и сигнализации более эффективны и надежны. Это их право. Воры тоже давно не с монтировкой ходят.

- Защита денег от инфляции. При правильном выборе банка и вклада средства не только не обесценятся, но и принесут доход владельцу.

- Защита вас от импульсивных дорогостоящих покупок и возможность накопить на действительно достойные цели.

А что получают банки от привлечения вкладов?

- Увеличивают свои обороты, тем самым имея возможность распоряжаться большим количеством денежных средств для кредитования.

- Укрепляют свое положение на финансовом рынке.

- Получают в пользование средства, которыми могут распоряжаться как угодно. Владелец денег не контролирует этот процесс.

Чтобы грамотно распорядиться собственными денежными средствами, надо ответственно подойти к выбору депозита. А для этого необходимо разобраться с его видами.

Банковские вклады можно классифицировать по различным признакам. Я выбрала такие:

По времени:

- срочный,

- до востребования,

- накопительный,

- сберегательный.

По способу начисления процентов:

- с капитализацией,

- без капитализации.

По форме:

- банковская ячейка,

- денежный счет,

- металлический счет.

Это, конечно, далеко не полная классификация. Но я выбрала самые распространенные виды. Разберем их более подробно.

Срочный депозит – это открытие вклада на определенный срок, по истечении которого вы получите его обратно с начисленным доходом в виде процентов. Как правило, вы можете рассчитывать на высокую процентную ставку только при соблюдении некоторых ограничений. Например, отсутствие возможности пополнения и снятия денег со счета.

Никто не запрещает вам в случае необходимости вернуть все деньги досрочно. Но надо понимать, что скорее всего вы не получите процентов. Справедливости ради надо отметить, что некоторые банки, стараясь привлечь клиентов, предлагают открыть вклад с частичной выплатой процентов в случае досрочного расторжения договора.

Вклад до востребования позволяет вам распоряжаться собственными деньгами без ограничений. Но и процент будет маленький. Почему? Потому что банк не имеет свободы в распоряжении вашими средствами, а должен будет их выплатить по первому требованию. То есть он ограничен в своих действиях. Отсюда и невысокая плата.

Накопительный и сберегательный депозиты – это разновидности срочного. Накопительный дает право пополнять счет, а сберегательный – частично снимать средства в случае необходимости без потери процентов. Доход ниже, чем по срочному депозиту, но значительно выше, чем до востребования.

Что такое капитализация? Это начисление процентов не только на сумму хранящихся денег на счете, но и на ранее начисленные проценты. Это своеобразный эффект снежного кома. С каждым месяцем и с каждым годом сумма вклада увеличивается все большими темпами. Эффективность капитализации проявляется при долгосрочном хранении. Через год вы вряд ли сможете почувствовать ее действие по-настоящему.

Банковская ячейка предназначена для хранения ваших ценностей: денег, ценных бумаг, драгоценностей и т. д. Это вариант сейфа, но который находится не у вас дома, а на территории банка. Хранить в таком месте наличные деньги не целесообразно, они обесцениваются и не приносят доход. А вот слитки, драгоценности, акции и другие ценные бумаги, антиквариат лучше разместить именно в банке, а не дома. Конечно, за такую услугу вы должны выплатить финансовой организации вознаграждение.

Денежный счет предназначен для хранения на нем денежных средств. К нему могут быть привязаны дебетовая или кредитная карты. В таком случае повышается мобильность ваших средств, если договором предусмотрена возможность пополнять и снимать деньги.

Металлический счет – хорошая альтернатива хранению драгоценных металлов в виде слитков. Нет необходимости арендовать банковскую ячейку, покупать домашний сейф и копить деньги на приобретение целого слитка. Вы покупаете столько металла, сколько хотите. Его рыночная стоимость отражается на вашем счете и меняется в зависимости от изменения конъюнктуры рынка.

Теперь, когда мы познакомились с видами депозитов, пришло время рассмотреть основные моменты, на которые стоит обратить внимание при выборе оптимального варианта сохранения денег. Здесь на помощь придет финансовая грамотность. Если ранее вы не уделяли ей должного внимания, это не повод отказаться от популярного способа сохранения и приумножения денег. Тем более, что любую грамотность можно подтянуть до должного уровня.

Очень рекомендую прочитать хотя бы пару книг по финансовой грамотности, чтобы лучше ориентироваться в финансовых понятиях и инструментах. Тогда вы сможете составить себе целый портфель эффективных способов управления деньгами, а не только использовать банковские депозиты. Но пока посмотрим, на что стоит обратить внимание при их выборе.

Главный закон при выборе депозита для любого финансово грамотного человека – начать следует с внимательного изучения условий и тарифов. И делать это лучше не по многочисленным статьям в интернете, а на официальных сайтах банков.

Дело даже не в том, что пишут их часто некомпетентные люди. А в том, что материал быстро устаревает. Банки оперативно реагируют на изменения рыночных условий и переписывают свои документы не один раз за год.

На что обращаем внимание при выборе для себя банковского депозита?

Самые выгодные вклады вы найдете в отдельном обзоре.

Пока в нашей стране банковские депозиты остаются одним из самых популярных инструментов сохранения и накопления средств. Это, я считаю, вовсе не правильно. В этом легко убедиться, прочитав книги по финансовой грамотности.

Депозит – это неплохой способ защиты денег от инфляции, но не более того. Для более эффективного управления своим капиталом, надо использовать и более эффективные инструменты.

Кто готов поделиться своим опытом? Жду в комментариях, чтобы принять на вооружение.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.