Сегодня предлагаем вашему вниманию статью на тему: "что такое правило 5 процентов по ндс и как его применять". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

Правило “5 процентов” по НДС: пример расчета, когда применяется. Раздельный учет

Если организация одновременно проводит операции, облагаемые и не облагаемые НДС, она обязана осуществлять раздельный учет по сумам налога. Это предусмотрено ст. 170 НК РФ. Суммы сбора по облагаемым операциям принимаются к вычету. В иной ситуации приходится составлять пропорции за каждый налоговый период согласно суммам отгруженных товаров. Специально для этих целей разработано правило “5 процентов” по НДС. Пример расчета суммы налога в разных ситуациях буду детально рассмотрен далее.

Торговым организациям часто приходится совмещать общий режим налогообложения с единым налогом. Наличие экспортных операций также является основанием для раздельного учета. Причина в том, что при экспорте НДС вычитается в последний день месяца, когда были предоставлены документы, подтверждающие использование нулевой ставки по такой операции. Порядок расчета налога по данным сделкам определяется учетной политикой.

Рассмотрим детальнее, как у таких организаций осуществляется раздельный учет НДС.

Для отражения в БУ распределения суммы налога используются субсчета к счету 19. Распределение осуществляется в том периоде, в котором товары были приняты на учет. Поэтому пропорция осуществляется по сопоставимым показателям – стоимости товара с и без НДС. Двойной учет осуществляется также, если у организации имеются операции, которые реализованы за пределами РФ.

Рассмотрим стандартную ситуацию. За квартал компания отгрузила продукции на 1,2 млн руб., в т. ч. облагаемых – на 0,9 млн руб. Сумма предъявленного налога поставщиками составляет 100 тыс. руб. Поскольку стоимость товара, которая не подлежит налогообложению, составляет 250 тыс. руб., то расчетный коэффициент равен 0,75. Поэтому к вычету можно принять не 100 тыс. руб., а только 75 тыс. руб. (100 * 0,75). А в стоимости приобретенных товаров можно учесть только 25%: 1,2 * 0,25 = 0,3 млн руб.

Как распределить входной НДС? У предприятия могут быть ОС и НМА, поставленные на учет в первом месяце квартала. В таких случаях пропорции определяются исходя из удельного веса стоимости отгруженных товаров, изготовленных на новом станке, в общей сумме реализации за месяц, в котором объект был принят к учету.

Стоимость услуг по предоставлению займа и сделки РЕПО рассчитываются исходя из суммы доходов в виде начисленных процентов. Исключением является беспроцентный заём, стоимость которого приравнивается к нулю. Такие операции не влияют на пропорцию

При расчете ЦБ калькулируется разница между ценой продажи и расходами на приобретение. При этом необлагаемые НДС операции также должны учитываться в стоимости работ.

За квартал фирма реализовала товаров на 2 млн руб., в т. ч. 1750 тыс. руб. облагаемых и 250 тыс. руб. не облагаемых. Поставщики предъявили к вычету 180 тыс. руб.

Коэффициент для последующих расчетов составляет 0,875. С купленных товаров к вычету можно принять: 180 * 0,875 = 157,5 тыс. Руб. Оставшиеся 22.5 тыс. руб. следует отразить в стоимости товаров.

За те периоды, когда удельный вес расходов по необлагаемым операциям составляет менее 5% общей суммы затрат, компания может не осуществлять раздельный учет. Порядок калькуляции общей суммы расходов при расчете барьера законодательно не установлен. Предприятие может выработать свою обоснованную методику и закрепить ее в учетной политике.

При калькуляции удельного веса учитываются вся реализация без НДС: необлагаемые налогом операции, продажи на «вмененке», расходы по сделкам за пределами РФ. Что касается первой группы, то в расчет берутся и прямые, и общехозяйственные расходы. То есть нужно сложить все затраты, добавить НДС по общехозяйственным расходам в соответствующей пропорции, затем полученную сумму разделить на объем затрат.

Правило “5 процентов” по НДС, пример расчета которого будет представлено далее, нельзя применять к экспортным операциям. Это предусмотрено ст. 170 НК. По таким операциям ставка НДС – 0%. То есть, если:

- барьер не достигнут;

- у предприятия имеются экспортные операции;

нужно осуществлять раздельный учет НДС.

Прямые затраты предприятия на облагаемые операции во втором квартале составили 15 млн. руб., а на необлагаемые — 750 тыс. руб. Общехозяйственные затраты – 3,5 млн. руб. Учетной политикой предусмотрено распределение расходов пропорционально выручке, которая в отчетном периоде составила, соответственно, 21 млн руб. и 970 тыс. руб.

Общехозяйственные расходы по необлагаемым операциям: 3,5 * (0,97 / (21 + 0,97))) = 154,529 тыс. руб., или 4,7%. Поскольку эта сумма не превышает 5%, то предприятие может принять к вычету весь входной НДС за второй квартал.

Чтобы понять, какая ставка НДС на товары должна применяться и как определять сумму входного налога, можно использовать следующую последовательность действий:

1. Рассчитать сумму предъявленного НДС, которую можно вычесть. Если приобретенный товар можно прямо отнести к деятельности, освобожденной от налогообложения, то НДС включается в его стоимость. В остальных случаях сумма налога принимается к вычету.

2. На следующем этапе нужно применить правило “5 процентов” по НДС, пример расчета которого был представлен ранее. Сначала определяется сумма расходов по необлагаемым операциям, затем калькулируются общие затраты и применяется формула:

% необл. опер. = (Необл. / Общ.) x 100%.

Если полученное соотношение превышает 5%, то следует осуществлять раздельный учет сумм.

3. Рассчитываются суммы налога с и без НДС, затем они суммируются и определяется соотношение:

% выч. = (Сумма обл. / Сумма общ.) * 100%.

Далее определяется НДС на ОСН, подлежащий уплате:

Налог = НДС предъявленный * % выч.

4. Рассчитывается предельная стоимость:

НДС предельная = НДС предъявленный – НДС вычитаемый

Стоимость = (Сумма отгруженных, но не облагаемых товаров / Общий объем реализации) *100%.

Полной трактовки «совокупных расходов» в НК не представлено. Исходя из определений в экономических словарях, под данным термином можно понимать общий объем затрат на производство товаров, понесенных самим налогоплательщиком. В Минфине разъясняют, что при расчете данной величины учитываются прямые и общие расходы на ведение деятельности.

Судебная практика также не позволяет сделать однозначный вывод относительно того, когда нужно осуществлять раздельный учет НДС. Правило 5 процентов, пример рассчета которого был рассмотрен ранее, применяется исключительно к производственным предприятиям. По мнению судей, торговые компании не могут осуществлять раздельный учет налога.

Еще больше вопросов вызывают операции с ценными бумагами. В частности, некоторые судьи, ссылаясь на ст. 170 НК, утверждают что при продаже таких активов можно использовать правило 5%. При этом расходы на покупку ЦБ на пропорцию не влияют. То есть практически всегда сумма расходов будет составлять менее 5%, и плательщик будет освобожден от обязанности вести двойной учет.

В других решениях суда имеется ссылка на ПБУ 19/02, в котором говорится, что все операции с ЦБ в НУ и БУ относятся к финвложениям. К тому же у организаций отсутствуют расходы, связанные с формированием себестоимости таких активов. То есть доход от таких операций освобожден от налогообложения. Поэтому организация должна предъявить в полном объеме НДС к вычету.

Сделки по продаже доли юрлица в УК другой организации не облагаются НДС. Поэтому в таких случаях всегда ведется двойной учет.

Прежде чем предоставить денежные средства в залог, предприятие привлекло аудиторов для проверки финансового состояния заемщика. Стоимость услуг фирмы составила 118 тыс. руб. с НДС. Сумма кредита – 1 млн руб. Стоимость финансовых вложений определяется, исходя из учетной политики кредитора. Если в ней не предусмотрено использования правила 5%, то НДС за услуги аудитора должны быть учтены в стоимости финвложения. При этом придется распределять общехозяйственные затраты. Если оговорка имеется, то все суммы принимаются к вычету.

Вопрос об учете входного НДС в сделках с долговыми ценными бумагами остается открытым. Использовать льготную схему в отношении сделок с векселями рискованно. ФНС такие операции, скорее всего, оспорит, и тогда придется свою правоту доказывать через суд.

Из всего вышесказанного можно сделать такой вывод: лучше определить способ расчета расходов и указать его в учетной политике. При этом нужно прописать весь перечень затрат, которые относятся к операциям, освобожденным от налогооблажения, и порядок их расчета:

- выделить в штате должность для ответственного сотрудника;

- прописать порядок учета времени на осуществление расчетов;

- определить принцип распределения суммы аренды, коммунальных услуг по таким операциям (например, пропорционально).

Для сбора информации о расходах, не связанных с производством, используется счет 26. На нем могут отражаться управленческие, общехозяйственные затраты, амортизационные отчисления, арендная плата, затраты на информационные, аудиторские, консультационные услуги.

Для начала стоит отметить, что предприниматели, являющиеся плательщиками единого налога, не платят НДС по операциям, которые признаются налогооблагаемыми. В тоже время в НК сказано, что организации, которые осуществляют сделки, облагаемые НДС и ЕНВД, обязаны вести двойной учет имущества, обязательств и операций. Для таких ИП порядок учета НДС регулируется налоговым кодексом. В нем же прописан порядок работы экпортеров, находящихся на ЕНВД, для ИП.

Раздельный учет позволяет правильно определить сумму вычета налога: в полном объеме или в пропорции. В кодексе сказано, что порядок распределения таких операций должен быть обязательно прописан в учетной политике организации. Вышеупомянутое соотношение рассчитывается, исходя из стоимости необлагаемых реализованных товаров в общей сумме продаж. Рассмотрим еще одну задачу, в которой представлено правило “5 процентов” по НДС.

Пример расчета. Предприятие, занимающееся оптовой и розничной торговлей (уплачивающее НДС и ЕНВД), должно осуществлять двойной учет налога. Даже если работы, оборудование, недвижимое имущество предназначены для “вмененной” деятельности, НДС по ним не подлежит вычету. Если полученные услуги, купленные объекты недвижимости, предназначены для ведения операций, облагаемых НДС, то предъявленный налог учитывается в полном объеме. Если приобретенное оборудование будет использоваться по “двум фронтам” сразу, то нужно составлять пропорцию. Одну часть налога принимать к вычету, а вторую – включать в стоимость товаров.

В НК прописаны особенности учета соотношения по операциям, которые освобождены от налогооблажения. Стоимость услуг по предоставлению займа, по сделкам РЕПО учитывается в сумме доходов начисленных налогоплательщиком процентов. При расчете стоимости акций, облигаций, других ценных бумаг калькулируется сумма дохода в виде положительной разницы между ценой реализации и расходами на покупку такх активов. Если рыночная цена ниже себестоимости, то полученное значение учитываться не будет.

Завод изготавливает велосипеды и коляски для инвалидов, которые не облагаются НДС. Бухгалтер отражает затраты на производство на субсчетах, открытых к счету 20. За I квартал 2014 года сумма расходов составила 10 млн. руб.: 600 тыс., – по коляскам и 9,4 млн. руб. – по велосипедам. Дополнительно понесены общехозяйственные и общепроизводственные расходы на сумму 2 и 3 млн. руб. соответственно.

Сначала найдем соотношение сумм расходов:

0,6 (10+2+3) = 0,04, или 4%.

Бухгалтер может не вести раздельный учет входного налога и всю сумму предъявить к вычету. Но в декларации по НДС нужно указать выручку и полную себестоимость льготной продукции.

Что является совокупными расходами: правило пяти процентов

Итак, если компания одновременно осуществляет облагаемые и необлагаемые операции, то в налогообложении могут возникнуть проблемные ситуации. В первую очередь споры касаются НДС. К примеру, как применять входной налог к вычету при совмещении операций разного рода? С этого года чиновники скорректировали правила.

При таких обстоятельствах компания обязана вести раздельный учет. То есть отдельно учитывать доходы и расходы по облагаемым операциям, и отдельно — по необлагаемым.

Но не все так просто. К примеру, отдельные виды издержек могут быть направлены на оба вида деятельности: облагаемые и нет. Например, общехозяйственные затраты, которые осуществляются для обеспечения жизнедеятельности субъекта в целом, независимо от конкретного вида сделки. Для расходов такого характера применяется раздельный учет входного НДС: правило 5 процентов.

Как это понимать? Допустим, организация оказывает два вида услуг. Первый отнесен к необлагаемым, а второй подлежит полному обложению НДС. Так, предприятие имеет право принять входной НДС по общехозяйственным издержкам в полном объеме, если расходы на необлагаемые операции не превышают 5 % от общих (совокупных) трат за соответствующий квартал.

Отметим, что до 2019 года чиновники придерживались иной позиции. То есть раньше можно было принять входной НДС к вычету, если траты в пределах 5 % направлялись только на необлагаемые сделки.

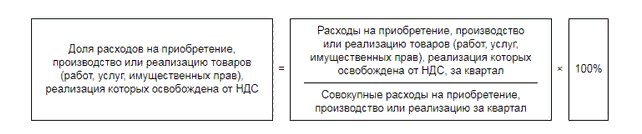

Исчисляйте долю расходов по следующей формуле:

Если данное правило соблюдается и полученный результат не превышает 5 %, то входной налог по общим затратам можно принять к вычету в полном объеме без распределения.

Напомним, что является совокупными расходами, правило пяти процентов. К таким затратам можно отнести расходы на приобретение товаров либо их производство или реализацию, а также на покупку работ, услуг или же имущественных прав, которые будут использованы при осуществлении как необлагаемых, так и облагаемых операций.

Обратите внимание, что порядок распределения совокупных затрат в НК РФ не закреплен. А это значит, что каждый экономический субъект самостоятельно определяет порядок распределения данной категории затрат. Такое решение необходимо закрепить в своей учетной политике.

Рассмотрим, как определяется правило 5 процентов по НДС, пример расчета.

Совокупные расходы ООО «Весна» за 3 квартал 2019 года составили 1 550 000 рублей, в том числе на:

- Реализацию консультационных услуг — 1 300 000 рублей.

- Оказание образовательных услуг (не облагаются НДС) — 50 000 рублей.

- Общехозяйственные затраты — 200 000 рублей.

Согласно действующей учетной политике ООО «Весна», общехозяйственные затраты компания решила распределять пропорционально полученной выручке, по каждому виду услуг. Так, за 3 квартал выручка составила 4 млн руб., в том числе:

- Консультационные услуги — 3 500 000 рублей.

- Образовательные услуги — 500 000 рублей.

На образовательные услуги:

Теперь исчисляем долю затрат на необлагаемые услуги:

Так как 4,84 % менее 5 %, значит, ООО «Весна» вправе принять к вычету весь входной налог на добавленную стоимость, предъявленный поставщиками и подрядчиками, за 3 квартал 2019 года.

Определим, как отразить раздельный учет НДС (правило 5 процентов), пример в бухгалтерском учете, какие проводки должен составить бухгалтер. Так, для обеспечения раздельного учета необходимо предусмотреть в рабочем плане счетов дополнительные субсчета к счету 19. Например:

- 19.1 — для отражения общих затрат как по облагаемым, так и по необлагаемым сделкам;

- 19.2 — только для облагаемых хозопераций;

- 19.3 — исключительно для необлагаемых сделок.

Анищенко А. В., аудитор

Журнал «Учет в торговле» № 3, март 2012 г.

Долгое время норма Налогового кодекса РФ о возможности не вести раздельный учет по НДС при совершении операций, облагаемых и не облагаемых этим налогом, вызывала споры относительно того, могут ли ее применять торговые фирмы. Благодаря поправкам, внесенным в главный налоговый документ, этот вопрос разрешен в пользу налогоплательщиков. Но проблемы остались…

Когда можно не вести раздельный учет

Итак, раньше в пункте 4 статьи 170 Налогового кодекса РФ было сказано, что организация (предприниматель) имеет право не вести раздельный учет в тех налоговых периодах (кварталах), когда доля совокупных расходов на производство товаров, работ, услуг, имущественных прав, операции по реализации личины совокупных расходов на производство. В этом случае все суммы «входного» НДС подлежат вычету.

Однако в данной норме речь шла только о «расходах на производство», поэтому возникал вопрос: распространяется ли льгота на торговые компании?

Минфин России не возражал против этого. Свое мнение по данному вопросу финансисты выразили в письмах от 30 мая 2011 г. № 03-07-11/149, от 29 января 2008 г. № 03-07-11/37. Однако такую позицию не разделяли налоговики (письмо ФНС России от 22 марта 2011 г. № КЕ-4-3/4475).

С 1 октября 2011 года эта норма изложена в новой редакции. Теперь 5 процентов исчисляются от общей величины совокупных расходов на приобретение, производство и реализацию товаров, работ, услуг, имущественных прав.

Так что торговые компании получили полное право на применение льготы.

Как обосновать право на льготу

Теперь рассмотрим, как торговой фирме обосновать, что она может не вести раздельный учет.

Расчет пропорции

Для использования льготы (то есть для того, чтобы не вести раздельный учет) компании или предпринимателю необходимо рассчитать пропорцию, чтобы доказать, что они соблюдают указанное пятипроцентное ограничение. А это нелегко.

Дело в том, что абзац 9 пункта 4 статьи 170 Налогового кодекса РФ сформулирован настолько нечетко, что контролирующим органам приходится растолковывать его положения (например, в письме Минфина России от 29 декабря 2008 г. № 03-07-11/387).

Итак, что такое совокупные расходы? Как их определять, каким видом учета руководствоваться?

Как следует из пункта 29 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5, регистры бухгалтерского учета и расчеты на их основании принимаются арбитражными судами в качестве доказательств определения расходов для пятипроцентного ограничения.

С учетом этого разъяснения были вынесены постановления ФАС Восточно-Сибирского округа от 7 июня 2005 г. № А74-3752/04-К2-Ф02-2489/05-С1 и ФАС Северо-Западного округа от 25 ноября 2004 г. № А66-563-04.

Финансисты также пришли к выводу (письмо от 1 апреля 2009 г. № 03-07-07/26), что руководствоваться в данной ситуации нужно пунктами 5 и 7 ПБУ 10/99 «Расходы организации» (утверждено приказом Минфина России от 6 мая 1999 г. № 33н). Там сказано, что расходы по обычным видам деятельности формируют:

– расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

– расходы, возникающие непосредственно в процессе переработки материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи товаров;

– расходы на содержание и эксплуатацию основных средств и иных внеоборотных активов, а также на поддержание их в исправном состоянии;

То есть можно сказать, что совокупные расходы на производство нужно рассчитывать по правилам бухгалтерского учета.

При этом, как указано в письме Минфина России от 29 декабря 2008 г. № 03-07-11/387, при исчислении пятипроцентного показателя совокупных расходов учитываются как прямые, так и прочие расходы.

Но ведь определенного порядка для распределения затрат, которые невозможно конкретно отнести к реализации подлежащих или не подлежащих освобождению от налога товаров, работ или услуг, нет.

По мнению автора, налогоплательщик вправе самостоятельно установить порядок расчета суммы совокупных расходов, закрепив его в учетной политике.

Еще один важный нюанс.

Если в бухгалтерском учете компании общехозяйственные расходы не распределяются, а сразу списываются на финансовые результаты, то для целей определения пятипроцентного лимита придется делать специальный расчет по их распределению.

Период расчета

В пункте 4 статьи 170 Налогового кодекса РФ говорится о расходах в налоговом периоде. В настоящее время налоговым периодом по НДС является квартал.

Так как налог на добавленную стоимость не исчисляется нарастающим итогом с начала года, то расходы для определения пятипроцентного лимита должны устанавливаться за каждый квартал отдельно.

При этом положения пункта 4 статьи 170 Налогового кодекса РФ относятся только к тому налоговому периоду по НДС, в котором произошло оприходование товаров, работ или услуг, стоимость которых содержит «входной» налог.

Поэтому если по приобретенному активу «входной» НДС был полностью принят к вычету, а в последующем налоговом периоде часть этого актива используется в операциях, не облагаемых НДС, то соответствующая часть «входного» налога должна быть восстановлена к уплате в бюджет.

Право не вести раздельный учет по приобретенному активу появляется только в тот момент, когда доля совокупных расходов на приобретение, производство и реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на приобретение, производство и реализацию. На последующие налоговые периоды это право не распространяется.

Теперь о позитивном моменте.

Напомним, что если товары, работы или услуги используются исключительно в деятельности, не облагаемой НДС, то «входной» налог по ним полностью учитывается в их стоимости.

Но если компания уложилась в пятипроцентный лимит, она получает право предъявить к вычету всю сумму «входного» НДС за данный налоговый период, включая и ту часть, которая относится к вышеуказанным товарам, работам или услугам. Этот вывод подтвержден и в письме ФНС России от 13 ноября 2008 г. № ШС-6-3/827@.

ООО «Родная сторона» занимается оптовой торговлей. В I квартале 2012 года компания получила выручку:

– 12 400 000 руб. (в том числе НДС – 1 891 525 руб.) – от реализации облагаемых НДС товаров;

– 1 200 000 руб. – от реализации не облагаемых НДС товаров.

Себестоимость реализованных товаров (без учета НДС) составила:

– 7 356 000 руб. – по товарам, с которых уплачивается НДС;

– 760 000 руб. – по товарам, с которых не уплачивается НДС.

Общество ведет раздельный учет затрат, относящихся к оборотам, облагаемым и не облагаемым НДС.

По данным общества прямые затраты, связанные с реализацией облагаемых товаров, в I квартале 2012 года составили 750 000 руб. (без НДС). Прямые затраты, относящиеся к продаже не облагаемых НДС товаров, – 96 000 руб.

Общехозяйственные расходы, которые нельзя прямо отнести на реализацию облагаемых или не облагаемых налогом товаров, будут равны 950 000 руб. (без учета НДС).

В качестве метода распределения общехозяйственных расходов для целей определения пятипроцентного лимита общество избрало расчет доли выручки от реализации не облагаемых налогом товаров в общем объеме реализации товаров без учета НДС.

Это закреплено в учетной политике торговой организации для целей налогообложения.

Таким образом, расчет лимита будет следующим.

Во-первых, нужно установить удельный вес реализации необлагаемых товаров в общей стоимости реализованных товаров.

Он равен 11,42 процента (1 200 000 руб. / (12 400 000 руб. – 1 891 525 руб.) × 100).

Во-вторых, необходимо распределить общехозяйственные расходы, приходящиеся на реализацию не облагаемых НДС товаров, в соответствии с их удельным весом в общей выручке от реализации.

Их сумма составляет 108 490 руб. (950 000 руб. × 11,42%).

В-третьих, следует найти величину общехозяйственных расходов, приходящихся на реализацию облагаемых НДС товаров, – 841 510 руб. (950 000 – 108 490).

В-четвертых, производится расчет совокупных расходов, связанных с реализацией, за I квартал 2012 года. Их общая сумма равна 9 912 000 руб. (7 356 000 + 760 000 + 750 000 + 96 000 + 950 000), в том числе:

– расходы, связанные с реализацией облагаемого НДС товара, – 8 947 510 руб. (7 356 000 + 750 000 + 841 510);

– расходы, связанные с реализацией не облагаемого НДС товара, – 964 490 руб. (760 000 + 96 000 + 108 490).

В-пятых, надо рассчитать удельный вес совокупных расходов, связанных с реализацией не облагаемых НДС товаров, в общей величине совокупных расходов, связанных с реализацией, за данный налоговый период.

Он составляет 9,73 процента (964 490 руб. / 9 912 000 руб. × 100).

То есть доля совокупных расходов на реализацию товаров, не облагаемых НДС, превышает 5 процентов от общей суммы совокупных расходов компании за данный налоговый период. Поэтому ей придется распределить сумму «входного» НДС между облагаемыми и не облагаемыми налогом операциями.

В соответствии с п. 4 стат. 170 НК при осуществлении компаниями облагаемых и необлагаемых НДС операций необходимо обеспечить ведение раздельного учета. При этом применяется правило 5 процентов по НДС. Что это такое? Как изменилось правило 5 процентов с 2018 года? Разберемся в законодательных нюансах и рассмотрим пример расчетов.

По общим нормам правило пяти процентов используется в целях определения, нужно ли вести раздельный учет или нет тем налогоплательщикам НДС, у которых в периоде имеются как облагаемые этим налогом хозоперации, так и необлагаемые (п. 4 стат. 170 НК). Под последними понимаются операции, освобожденные или не подлежащие обложению НДС. Соответственно, указанная норма применяется только в отношении предприятий, одновременно осуществляемых облагаемые и нет операции.

Обратите внимание! Если у компании имеются исключительно облагаемые сделки, входной налог по ним берется к вычету. Если речь идет о необлагаемых операциях, НДС по ним подлежит включению в стоимость (приобретения) предмета договора. Если же в периоде совершались оба вида операций, возникает обязанность по ведению раздельного учета.

Как применяется правило 5 процентов по НДС с 2018 года

Законодательное правило 5 процентов с 2018 г. изменилось. В октябре 2017 г. чиновники Минфина выпустили Письмо (№ 03-07-11/65098 от 05.10.17 г.), в соответствии с которым теперь запрещено брать к вычету налог по необлагаемым операциям даже при условии соблюдения лимита в 5 %. Следовательно, ранее налогоплательщики могли заявить вычет в части НДС по необлагаемым сделкам, если затраты по операциям необлагаемым не превышали лимит в 5 %. И эта позиция подтверждалась ФНС в разъяснениях – в частности, в Письме № ШС-6-3/827 от 13.11.08 г.

Теперь же сумму НДС в части необлагаемых сделок необходимо учитывать в стоимости предмета приобретения. При этом ведение раздельного учета налога является обязательным. Частичное исключение предусмотрено для тех компаний, у которых затраты по операциям необлагаемым составляют менее 5 % от совокупной суммы расходов предприятия по всем операциям. Такие фирмы вправе взять к вычету долю НДС по сделкам, совершенным одновременно для необлагаемых и облагаемых хозопераций за отдельный период (абз. 7 п. 4 стат. 170).

Раздельный учет НДС – правило 5 процентов на примере

Далее рассмотрим на примере, как рассчитать по правилу 5 процентов НДС. В НК точный порядок вычислений не утвержден. В то же время, чтобы обосновать соблюдение лимита в 5 %, компаниям необходимо вычислить пропорцию (п. 4.1 стат. 170). Алгоритм для расчетов подразумевает учет показателей стоимости отгрузки общей и по необлагаемым операциям.

При этом, что является совокупными расходами по правилу пяти процентов? Нормативно механизм расчета таких затрат не установлен. Поэтому компании могут самостоятельно утверждать методику вычислений, с закреплением выбранного способа в своей учетной политике. В обязательном порядке при расчете расходов следует учитывать не только прямые издержки предприятия, но и общехозяйственные в той величине, которые относятся на операции необлагаемые. Подтверждение этому дает Минфин в Письмах №№ 03-07-11/223 от 02.08.12 г., 03-07-11/3574 от 12.02.13 г.; а также ФНС в Письме № ШС-6-3/827@ от 13.11.08 г. Распределение общехозяйственных расходов можно выполнять на основании сумм выручки (по операциям необлагаемым в общей величине выручки) или на основании расходов прямых (по операциям необлагаемым в общей величине расходов прямых).

Предположим, прямые затраты компании за период составили:

- По операциям облагаемым – 6000000,00 руб.

- По операциям необлагаемым – 300000,00 руб.

При этом затраты компании по общехозяйственным нуждам равны 1500000,00 руб. Методика распределения затрат общехозяйственных установлена в пропорции к выручке. Показатели выручки за период составили:

- По операциям облагаемым – 15000000,00 руб.

- По операциям необлагаемым – 900000,00 руб.

Доля затрат общехозяйственных по операциям необлагаемым равна:

- 1500000,00 Х 900000,00 / (15000000,00 + 900000,00) = 84905,66 руб.

Доля общих затрат компании по операциям необлагаемым за период равна:

- (300000,00 + 84905,66) / (6000000,00 + 300000,00 + 1500000,00) = 4,9 %.

Как видно из расчетов, превышения лимита в 5 % нет. Значит, фирма вправе взять к вычету весь входящий НДС по сделкам, предназначенным для операций облагаемых; а также одновременно необлагаемых и облагаемых.

Для контроля правильности составления проводок в учете фирмам рекомендуется открывать отдельные субсчета по сч. 19. Разделение налога следует вести в части сумм, принимаемых к вычету и включаемых в стоимость приобретения. Следовательно, чтобы корректно разнести суммы налога при приобретении какого-либо товара или иного предмета сделки, необходимо на стадии оприходования выбрать верный субсчет второго порядка к сч. 19.

- 1 – для отражения налога по облагаемым хозоперациям и необлагаемым.

- 2 – этот субсчет предназначается для отражения хозопераций облагаемых. Соответственно, суммы налога по ним будут браться к вычету.

- 3 – для отражения только необлагаемых операций. Впоследствии НДС по ним будет учитываться компанией в стоимости приобретения.

- Д 08 К 60 на 350000,00 руб. – поступило в организацию основное средство по договору с поставщиком.

- Д 19.2 К 60 на 63000,00 руб. – учтен на субсчете НДС, впоследствии принимаемый компанией к вычету.

- Д 01 К 08 на 350000,00 руб. – введен станок в эксплуатацию.

- Д 51 К 60 на 413000,00 руб. – оплачена поставка фирме-поставщику.

- Д 68 К 19.2 на 63000,00 руб. – сумма входного НДС принята к вычету.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В 2019 году раздельный учет должны вести организации, которые проводят операции как облагаемые, так и необлагаемые налогом на добавленную стоимость (ст. 170 НК РФ). Используя правило 5 процентов по НДС, компания сможет принять в вычету входной НДС полностью по расходам, которые относятся одновременно к облагаемым и необлагаемым НДС операциям. Как рассчитать 5 процентов при раздельном учете, читайте в нашей статье.

Организация может совершать операции, облагаемые и необлагаемые НДС. В этом случае необходимо вести раздельный учет. Цель такого учета — правильно рассчитать НДС к уплате в бюджет. Так как принять к вычету входной НДС можно только в части облагаемых НДС операций. По необлагаемым операциям, входной НДС нужно включить в стоимость имущества (работ, услуг). Пример расчета по правилу 5 процентов вы найдете ниже в статье или сразу скачайте файл с примером.

В налоговом кодексе не прописана методика ведения раздельного учета в компании, поэтому ведите учет в любом порядке, который позволит разграничить операции по НДС. Например, учет облагаемых и необлагаемых операций по НДС можно вести на субсчетах, специально открытых к счетам реализации. Пример учетной политики в части ведения раздельного учета можно посмотреть здесь:

Обязанность вести раздельный учет обоснована тем, что по таким операциям НДС нужно учитывать по-разному. Входной НДС по товарам (работам, услугам), которые используются для облагаемых операций, принимается к вычету. Входной НДС по товарам (работам, услугам), которые используются для необлагаемых операции, нужно включить в стоимость приобретенного товара (работ, услуг). Кроме того, существует третья категория, если организация одновременно совершает как облагаемые, так и необлагаемые операции по товару (работам, услугам), то такой НДС нужно распределять.

Правило 5 процентов по НДС: пример расчета в 2019 году

Не распределять НДС можно только в том случае, если за квартал доля расходов на покупку, производство или продажу объектов, освобожденных от НДС, не превышает 5 процентов. Это и называется правилом 5 процентов. Если данное правило соблюдается, то входной НДС можно полностью принять к вычету, не распределяя.

Данное правило применяется только для тех покупок, которые предназначены одновременно для облагаемых и необлагаемых операций по НДС. Если имущество приобретается сразу для необлагаемых НДС операций, то входной налог принять к вычету нельзя, даже если доля расходов по необлагаемым операциям меньше 5 процентов от совокупных расходов. Такую сумму налога включите в стоимость покупки.

Важно! Правило 5 процентов не освобождает организацию от ведения раздельного учета, лимит в 5 процентов дает лишь право принимать к вычету весь входной НДС, не распределяя. Вести раздельный учет организация должна независимо от того, какой процент составляет доля расходов на приобретение, производство или реализацию, освобожденных от НДС.

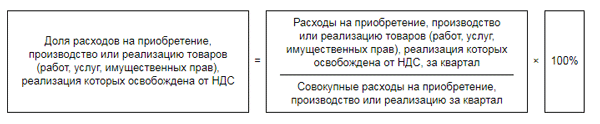

Долю расходов определите по формуле :

Разберем на примере правило 5 процентов по НДС:

У компания ООО «Омега» есть операции облагаемые и необлагаемые по НДС.

Прямые расходы компании на облагаемые операции за 3 квартал составляют 20 000 000 руб., на необлагаемые — 700 000 руб. Общехозяйственные расходы составляют 3 500 000 руб. Согласно учетной политике компания распределяет общехозяйственные расходы пропорционально выручке от облагаемых и необлагаемых сделок. Выручка от облагаемых операций равна 21 000 000 руб., от необлагаемых — 970 000 руб.

Общехозяйственные расходы, относящиеся к необлагаемым операциям, равны 154 528,90 руб. (3 500 000. х (970 000 : (21 000 000 + 970 000))).

Доля расходов на необлагаемые сделки составляет 3,5 процента ((700 000 + 154 528,90) : (20 000 000 + 700 000 + 3 500 000)). Так как этот показатель не превышает 5 процентов, компания вправе принять к вычету весь входной НДС, предъявленный поставщиками, за 3 квартал.

Компании часто осуществляют операции по безвозмездной передаче имущества. Нужно ли в данном случае вести раздельный учет по НДС?

Безвозмездная передача признается реализацией. Поэтому с нее нужно начислить НДС. Значит, в общем случае, раздельный учет по таким операциям вести не нужно, так как НДС начисляется в общем порядке.

Однако, в некоторых случаях безвозмездная передача НДС не облагается:

- оказание безвозмездной помощи в соответствии с Законом от 4 мая 1999 г. № 95-ФЗ;

- передача в рекламных целях товаров, расходы на приобретение (создание) которых с учетом входного НДС не превышают 100 руб. за единицу.

В таком случае, раздельный учет ведите.

Нужно ли вести раздельный учет зависит от того, какие товары экспортирует организация. Если реализуете несырьевые товары, то входной НДС приминайте в обычном порядке при соблюдении всех условий.

Если организация реализует сырьевые товары как на экспорт, так и внутри России, то необходимо вести раздельный учет. Это связано с тем, что

предъявленный поставщиками НДС, который относится к сырьевым товарам, реализованным на экспорт, принимается к вычету на дату, когда определили налоговую базу по экспортной операции. Если такой налог по ошибке принят к вычету раньше срока, то его необходимо восстановить.

Раздельный учет входного НДС предусмотрен НК РФ только в случае, когда организация проводит операции, как облагаемые НДС, так и освобождаемые от этого налога. Ставка 0% не является освобождением от налога.

Однако, и в этой ситуации организации нужно вести раздельный учет. Это связано с тем, что порядок принятия НДС к вычету по операциям, облагаемым по ставке 18% и по операциям, облагаемым по ставке 0%, различен. Так, по товарам (работам, услугам), использованным для реализации, облагаемой по ставке 18 процентов, принимается к вычету в момент принятия активов к учету. НДС по товарам (работам, услугам), использованным для операции, облагаемой по ставке 0 процентов, принимается к вычету последний день квартала, в котором собран пакет документов, подтверждающих правомерность использования нулевой ставки НДС. Входной НДС, принятый к вычету раньше указанного срока, восстанавливается

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")