Сегодня предлагаем вашему вниманию статью на тему: "авансовые платежи по налогу". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Содержание

- 1 Ежемесячные авансовые платежи по налогу на прибыль с доплатой по итогам квартала

- 2 Что нужно знать про авансовые платежи по УСН в 2019 году

- 3 Авансовые платежи по налогу на прибыль: кто платит и как рассчитать

- 4 Авансовые платежи по налогу на прибыль в 2018 году

- 5 Авансы по налогу на прибыль в 2019 году: три метода расчета

Ежемесячные авансовые платежи по налогу на прибыль с доплатой по итогам квартала

Организации, не имеющие права на уплату только квартальных авансов по налогу на прибыль и не перешедшие добровольно на ежемесячную уплату авансовых платежей по фактической прибыли, в 2019 году должны уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущего квартала, с доплатой по итогам квартала.

Вновь созданные компании начинают уплачивать ежемесячные авансы по истечении полного квартала с даты регистрации, если их выручка превысила установленный НК РФ лимит (п. 6 ст. 286 НК РФ) и изначально не была выбрана уплата авансов по фактической прибыли.

Расчет начисленного авансового платежа/налога по итогам квартала/года

Данные суммы считаются нарастающим итогом с начала года и отражаются в Декларации по налогу на прибыль (утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@ ) следующим образом:

Расчет суммы, подлежащей ежемесячной уплате в следующем отчетном периоде (квартале)

В течение I квартала текущего года организация уплачивает ежемесячные авансы в таком же размере, в каком они должны были быть уплачены в течение IV квартала предыдущего года (п. 2 ст. 286 НК РФ).

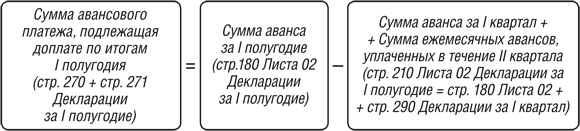

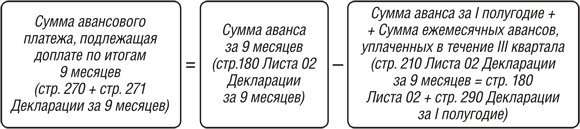

Сумма авансов, ежемесячно перечисляемых в бюджет в течение II, III и IV кварталов, рассчитывается так:

Ежемесячно нужно перечислять 1/3 суммы, рассчитанной по приведенным формулам.

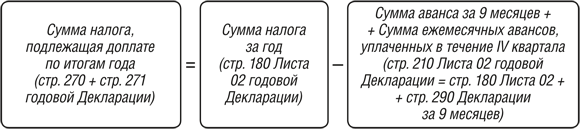

Расчет суммы аванса/налога, подлежащего доплате в бюджет по итогам отчетного периода/года:

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Для определения аванса, перечисляемого в бюджет ежемесячно в течение определенного квартала, нужно сумму ежемесячных авансов на этот квартал разделить на 3. Например, организация должна перечислять не позднее 28.10.19, 28.11.19 по 26 667 руб., 30.12.18 – 26 666 руб. (80 000 руб./3). Кроме того, не забудьте распределить сумму аванса между федеральным и региональным бюджетами. К примеру, не позднее 28.11.2019 фирма должна уплатить в федеральный бюджет 4 000 руб. (26 667 руб. х 3%/20%), в региональный – 22 667 руб. (26 667 руб. х 17%/20%).

Что нужно учесть при расчете и уплате авансовых платежей

1. В декларациях отражаются только начисленные суммы (а не фактически уплаченные). Например, если ежемесячно в течение квартала вы должны были перечислять по 10 000 руб., а по факту платили лишь по 7 000 руб., то при расчете аванса, подлежащего доплате по итогам этого квартала, и отражении его в декларации учитывается все равно 30 000 руб. (10 000 руб. х 3).

2. Если сумма ежемесячных авансов и аванса, начисленного за предыдущий период, превысила сумму авансового платежа/налога, рассчитанную по итогам отчетного/налогового периода, то по итогам данного отчетного/налогового периода вам платить в бюджет ничего не надо (п. 1 ст. 287 НК РФ). Например, сумма аванса за I квартал составила 15 000 руб., в течение II квартала вы перечислили ежемесячных авансов на общую сумму 15 000 руб., а по итогам I полугодия сумма аванса получилась равной 20 000 руб., то 10 000 руб. – по сути ваша переплата (20 000 руб. – 15 000 руб. – 15 000 руб.).

Что нужно знать про авансовые платежи по УСН в 2019 году

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата единого налога на УСН тоже происходит раз в год – не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2019 году:

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

За нарушение этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

- на УСН Доходы уменьшается сам рассчитанный платёж;

- на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчетов возьмём индивидуального предпринимателя без работников, который за 2019 год получил доходов на сумму 854 420 рублей. Страховые взносы ИП в 2019 году состоят из фиксированной минимальной суммы в 36 238 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 36 238 + (854 420 – 300 000 = 554 420) * 1% = 5 544) = 41 782 руб.

Уплатить дополнительные взносы в размере 5 544 р. можно как в 2019 году, так и после его окончания, до 1 июля 2020 года. Наш предприниматель оплатил все взносы в 2019 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

- в 1 квартале – 9 000 р;

- во 2 квартале – 9 000 р;

- в 3 квартале – 12 000 р;

- в 4 квартале – 11 782 р.

Отчетный (налоговый) период

Доход за период нарастающим итогом

Взносы ИП за себя нарастающим итогом

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

- За первый квартал: 168 260 * 6% = 10 096 минус уплаченные взносы 9 000, к оплате остается 1 096 р. Срок оплаты – не позже 25-го апреля.

- За полугодие получаем 325 860 * 6% = 19 552 р. Отнимаем взносы за полугодие и аванс за первый квартал: 19 552 – 18 000 – 1 096 = 456 р. останется доплатить не позднее 25-го июля.

- За девять месяцев рассчитанный налог составит 657 010 * 6% = 39 421 р. Уменьшаем на все уплаченные взносы и авансы: 39 421 – 30 000 – 1 096 – 456 = 7 869 руб. Перечислить их в бюджет надо успеть до 25-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 854 420 * 6% = 51 265 – 41 782 – 1 096 – 456 – 7 869 = 62 руб.

Как видим, благодаря возможности учитывать за себя оплату в фонды, налоговая нагрузка ИП на УСН Доходы в этом примере составила всего 9 483 (1 096 + 456 + 7 869 + 62) руб., хотя весь рассчитанный единый налог равен 51 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

Авансовые платежи по налогу на прибыль: кто платит и как рассчитать

Кто и с какой периодичностью уплачивает авансовые платежи по налогу на прибыль

Авансовые платежи по налогу на прибыль уплачиваются ежеквартально либо ежемесячно. Порядок уплаты зависит от того, кто платит авансовые платежи по налогу на прибыль, т. е. к какой категории относится налогоплательщик. Рассмотрим существующие варианты уплаты налога и категории налогоплательщиков.

- Все организации, за исключением поименованных в абз. 7 п. 2, п. 3 ст. 286 НК РФ, должны исчислять авансовые платежи по итогам квартала и уплачивать их как по его завершении, так и ежемесячно в течение следующего квартала (абз. 2 п. 2 ст. 286 НК РФ).

- Организации с выручкой менее лимитов, установленных п. 3 ст. 286 НК РФ (в размере 15 млн руб. в среднем за каждый квартал из 4 предыдущих), могут исчислять и уплачивать квартальные авансовые платежи по налогу на прибыль ежеквартально без уплаты ежемесячных платежей.

- Если организация самостоятельно изъявила желание по исчислению и уплате авансовых платежей по налогу на прибыль ежемесячно от фактически полученной прибыли, ей необходимо уведомить о своем решении налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду (абз. 7 п. 2 ст. 286 НК РФ).

Узнать, с какой периодичностью должна уплачивать авансы по прибыли ваша организация, вам поможет разработанная нашими специалистами блок-схема.

Что касается периодичности оплаты авансовых платежей по прибыли, то они должны уплачиваться организациями ежеквартально, если отчетными периодами для них являются I квартал, полугодие и 9 месяцев календарного года (абз. 1 п. 2 ст. 285, абз. 2 п. 2, п. 3 ст. 286 НК РФ).

Следующие организации обязаны делать ежеквартальный авансовый платеж по налогу на прибыль согласно п. 3 ст. 286 НК РФ (при этом они освобождены от ежемесячных авансовых платежей по налогу на прибыль):

- организации, чей доход, рассчитанный в соответствии со ст. 249 НК РФ за 4 предыдущих квартала, не превышает 15 млн руб. в среднем за каждый квартал (или 60 млн руб. — за 4 квартала в целом);

- бюджетные учреждения;

- иностранные компании, работающие на территории РФ через постоянное представительство;

- предприятия, участвующие в простых товариществах, в отношении доходов от участия;

- инвесторы соглашений о разделе продукции в части доходов от реализации соглашений;

- выгодоприобретатели по договорам доверительного управления.

Авансовые платежи уменьшают рассчитанную за год сумму налога на прибыль (абз. 5 п. 1 ст. 287 НК РФ).

Как рассчитать авансы за 1 квартал 2019 года, читайте в материале «Авансовые платежи по налогу на прибыль за 1 квартал 2019 года».

Начисление авансовых платежей по налогу на прибыль ежеквартально

Рассмотрим порядок расчета авансового платежа по налогу на прибыль для организаций, выручка которых не превышает 15 млн руб. в среднем за квартал (абз. 2 п. 2 ст. 286 НК РФ).

Сначала рассчитывается сумма налога на прибыль, соответствующая отчетному периоду, по формуле:

АПКотч — авансовый платеж за отчетный период;

НБотч — налоговая база отчетного периода, исчисленная нарастающим итогом;

С — ставка налога на прибыль.

Сумма аванса по налогу на прибыль к уплате по итогам отчетного периода определяется по формуле (абз. п. 1 ст. 287 НК РФ):

АПКдопл. — квартальный авансовый платеж к доплате, подлежащий уплате по итогам отчетного периода (полугодия, 9 месяцев, года);

АПКотч. — сумма исчисленного нарастающим итогом за отчетный период авансового платежа;

АПКпред. — сумма платежа по итогам предыдущего отчетного периода (в рамках текущего налогового периода).

Размер доплаты по итогам налогового периода, то есть размер 4-го квартального платежа формируется исходя из суммы фактически полученной прибыли, исчисленной нарастающим итогом за год, за вычетом уплаченных в бюджет в течение этого года квартальных авансовых платежей. Сумма последних при этом будет равна величине исчисленного нарастающим итогом авансового платежа за 9 месяцев.

Таким образом, размер итогового платежа по налогу на прибыль уменьшается на сумму уплаченных ежеквартально авансовых платежей. Если по итогам года вместо прибыли получен убыток, то сумма 4-го квартального авансового платежа будет нулевой (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Как отразить в бухучете авансовые платежи по налогу на прибыль – проводки см. здесь.

Как рассчитываются авансы по налогу на прибыль ежемесячно

Если организация не соответствует критериям, установленным в п. 3 ст. 286 НК РФ, и отчетным периодом для нее является квартал, то помимо ежеквартальных авансовых платежей по налогу на прибыль должны уплачиваться ежемесячные.

Ежемесячные авансовые платежи, так же как и квартальные, уменьшают начисляемую по итогам отчетного периода или года сумму налога на прибыль к уплате (абз. 5 п. 1 ст. 287 НК РФ).

Порядок расчета суммы ежемесячных авансов к уплате в 2018–2019 годах не изменился. По-прежнему ежемесячный авансовый платеж по прибыли в 1 квартале года равен сумме ежемесячного авансового платежа в последнем квартале предшествующего года; во 2 квартале — 1/3 авансового квартального платежа за 1-й квартал; в 3 квартале — 1/3 разницы между суммой аванса за полугодие и авансом, приходящимся на 1 квартал; в 4 квартале — 1/3 разницы между авансами, начисленными за 9 месяцев и за полугодие.

Организация осуществляет переход на уплату ежемесячных авансовых платежей, если по итогам 4 прошедших кварталов величина полученного дохода превысила 15 млн руб. в среднем за квартал (п. 3 ст. 286 НК РФ).

Для того чтобы не ошибиться в расчете, нужно правильно определить какие кварталы будут предыдущими. Налоговый кодекс содержит норму, согласно которой предыдущими являются 4 квартала, предшествующие текущему (п. 3 ст. 286 НК РФ).

Минфин уточняет, что под предыдущими следует понимать 4 квартала, последовательно предшествующих кварталу, в котором налогоплательщик представляет декларацию (письма Минфина России от 24.12.2012 № 03-03-06/1/716, от 21.09.2012 № 03-03-06/1/493). То есть доходы от реализации в последнем квартале налогового периода также включаются в расчет средней величины доходов.

Как правильно отразить авансы в прибыльной декларации, читайте в статье «Заполняем строки 210 и 290 в декларации по налогу на прибыль за первый квартал 2019 года» .

Изменения в расчете налога на прибыль с 2018–2019 годов

Для 2018 года новшеством стало введение возможности применения к сумме налога, перечисляемого в оба бюджета, инвестиционного вычета (ст. 286.1 НК РФ). Использовать его можно в период 2018–2027 годов в части стоимости всех вводимых в эксплуатацию основных средств 3–7 амортизационных групп. На 90% этой стоимости можно уменьшить налог, начисляемый в бюджет региона, а оставшиеся 10% отнести на уменьшение налога, начисляемого в федеральный бюджет. Решение о введении инвестиционного вычета принимают регионы, и они же конкретизируют условия его применения. Амортизироваться такие объекты уже не будут.

- У организаций появилась возможность не платить налог на прибыль с денег, безвозмездно полученных от организации, участником или акционером которой она является, в пределах вклада в имущество, сделанного ею ранее также деньгами.

- Доход, полученный акционером, участником при выходе из ликвидируемой компании, в виде превышения над его вкладом в УК в целях налога на прибыль признается дивидендами с применением к нему ставки 13%.

- Платежи в систему «Платон» можно учитывать в расходах в полном объеме.

- Работодатели вправе уменьшать доходы на стоимость путевок для работников (о нюансах мы рассказывали в этом материале).

Наши эксперты подготовили чек-лист с налоговыми изменениями, вступившими в силу с 2019 года. Скачать его можно здесь.

Авансы по налогу на прибыль уплачиваются всеми организациями на общей системе налогообложения. Вариантов исчисления авансов три: ежеквартально с уплатой или по итогам квартала (возможность его применения ограничена величиной получаемой выручки); ежемесячно с доплатой за квартал; ежемесячно по фактической прибыли. Алгоритм исчисления авансов в каждом из перечисленных случаев имеет свои нюансы.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика . Под общ. ред. А.Г. Грязновой . 2002 .

Смотреть что такое “АВАНСОВЫЕ НАЛОГОВЫЕ ПЛАТЕЖИ” в других словарях:

авансовые налоговые платежи — Платежи, уплачиваемые налогоплательщиком в счет покрытия предстоящих налоговых платежей за определенный налоговый период до наступления срока платежа. Цель А.н.п. выравнивание поступлений средств в бюджет. По действующему законодательству такой… … Справочник технического переводчика

ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ — налоговые платежи, предназначенные для пополнения доходной части бюджета и рационального использования природных ресурсов. К таким платежам относятся: платежи при пользовании недрами; плата за воду, забираемую пром. пр тиями из водохоз. систем;… … Финансово-кредитный энциклопедический словарь

ОТЧИСЛЕНИЯ НА ВОСПРОИЗВОДСТВО МИНЕРАЛЬНО-СЫРЬЕВОЙ БАЗЫ, ОВМСБ — налоговые платежи, предназначенные для финансирования разведки новых месторождений полезных ископаемых для последующего их использования взамен уже использованных. На основании Закона РФ «О недрах» (1992 в ред. 1995) Государственной налоговой… … Финансово-кредитный энциклопедический словарь

Банкротство — (Bankruptcy) Банкротство это признанная судом неспособность исполнить обязательства по уплате взятых в долг денежных средств Суть банкротства, его признаки и характеристика, законодательство о банкротстве, управление и пути предотвращения… … Энциклопедия инвестора

Платежный баланс — (Balance of payments) Платежный баланс это статистический документ, отражающий все внешнеэкономические операции данной страны Платежный баланс страны, методы и структура составления платежного баланса, отрицательное и положительное сальдо… … Энциклопедия инвестора

Налог на прибыль — (Profits tax) Налог на доходы физических лиц Прямой налог, взимаемый с прибыли организации, налог на прибыль в РФ Содержание — это прямой , взимаемый с (предприятия, банка, страховой организации и т. д.). Прибыль для целей данного налога,… … Энциклопедия инвестора

Налог на прибыль организаций — 2009 2010 ИП … Бухгалтерская энциклопедия

Налог на прибыль организаций — 2009 2010 ИП … Бухгалтерская энциклопедия

Земельный налог — Содержание … Бухгалтерская энциклопедия

Подоходный налог — Налог на доходы физических лиц (НДФЛ) основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. Противники… … Википедия

Авансовые платежи по налогу на прибыль в 2018 году

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

В соответствии с поправками к статьям 286 и 287 НК РФ, в 2018 году организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн рублей за квартал, могут отказаться от ежемесячных авансов по налогу за прибыль и считать платежи по итогам квартала. Для вновь созданных компаний порог увеличен еще больше.

Какими бывают авансовые платежи по налогу на прибыль?

Увеличение лимита позволило большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

- по итогам 1 квартала, полугодия и 9 месяцев, а также авансовыми платежами в каждом месяце квартала (п.2 ст. 286 НК РФ).

- по итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей. Этот способ п. 3 ст. 286 НК РФ разрешает применять только организациям, у которых выручка за предыдущие четыре квартала не превысила в среднем 15 млн рублей за квартал.

Кроме того, организация может перейти на ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Но в данной статье мы не будем рассматривать этот способ, поскольку он не относится к обсуждаемым изменениям.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года.

Доходы от реализации

Налоговая база по налогу на прибыль

Доходы от реализации

Налоговая база по налогу на прибыль

Как рассчитать авансовые платежи по итогам квартала?

Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев. При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2018 год:

- по итогам 1 квартала: 90 тысяч рублей * 20% = 18 тысяч рублей.

- по итогам полугодия получен убыток в 50 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу.

- по итогам 9 месяцев: 150 тысяч рублей * 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п. 1 ст. 287, п. 14 ст. 78 НК РФ). Следовательно, сумма к доплате в бюджет: 30 тысяч рублей — 18 тысяч рублей = 12 тысяч рублей.

В отличие от авансового платежа по итогам квартала, ежемесячный авансовый платеж определяется не из фактической, а из предполагаемой прибыли, которая определяется по итогам предыдущего квартала. Исключение — ежемесячные платежи I квартала текущего налогового периода: они равны платежам, которые уплачивались в IV квартале предыдущего налогового периода. Подробно расчет описан в п. 2 ст. 286 НК РФ.

Важно: если в течение текущего квартала организация получает меньше прибыли или даже убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей. Они признаются переплатой, которую можно вернуть на расчетный счет, зачесть в счет следующих платежей или направить на погашение других налогов (в федеральной и региональной части).

Пример 2: посчитаем авансовые платежи, которые перечислит ООО «Ананасы в шампанском» в 2018 году с учетом ежемесячных авансовых платежей:

- платежи в январе, феврале и марте 2018 года равны ежемесячному авансовому платежу, который уплачивался в IV квартале предыдущего года:

(620 тысяч рублей * 20% — 350 тысяч рублей * 20%) / 3 = 18 тысяч рублей в месяц.

- Авансовый платеж по фактическим итогам I квартала составил 18 тысяч рублей. Образовалась переплата по налогу: (18 тысяч рублей * 3 — 18 тысяч рублей) = 36 тысяч рублей.

Ежемесячный авансовый платеж во 2 квартале текущего года равен: 18 тысяч рублей / 3 = 6 тысяч рублей. В счет этих платежей организация зачла переплату, но даже с учетом этого по итогам 2 квартала осталась переплата:

(36 тысяч рублей — 6 тысяч рублей * 3) = 18 тысяч рублей.

- в июле, августе и сентябре организация не перечисляла платежи, поскольку разница между квартальным и авансовыми платежами за полугодие и 1 квартал 2018 года была отрицательной.

Квартальный авансовый платеж за 9 месяцев составил 30 тысяч рублей. Часть организация закрыла переплатой, а остаток доплатила в бюджет:

(30 тысяч рублей — 18 тысяч рублей) = 12 тысяч рублей.

- для этого варианта можно уже посчитать платежи, подлежащие уплате в октябре, ноябре и декабре 2018 года и 1 квартале следующего года:

(30 тысяч рублей — 0 рублей) / 3 = 10 000 рублей.

С учетом сроков, указанных в п. 1 ст. 287 НК РФ, составим график платежей для ООО «Ананасы в шампанском»:

Авансовые платежи только по итогам квартала

Авансовые платежи по итогам квартала с ежемесячными платежами

2 тысячи рублей доплаты за 2017 год + 18 тысяч рублей

Авансы по налогу на прибыль в 2019 году: три метода расчета

Есть три способа перечисления в бюджет авансовых платежей по налогу на прибыль в 2019 году: ежемесячно исходя из прибыли предыдущего квартала, ежемесячно по фактической прибыли или ежеквартально. Рассмотрим каждый способ на конкретных примерах.

Рассчитайте сумму аванса по налогу на прибыль в программе БухСофт. Она определит сумму автоматически и составит расчет авансов онлайн. Попробуйте бесплатно:

Кто и как платит авансовые платежи по налогу на прибыль в 2019 году

Кто должен ежемесячно платить авансовые платежи по налогу на прибыль в 2019 году по прибыли прошлого квартала? Компании на ОСНО при одновременном соблюдении двух условий:

- не подали в ИФНС заявление о переходе на уплату исходя из фактической прибыли;

- доход фирмы за 4 предыдущих квартала составляет 15 млн ₽ в среднем за 1 квартал.

Если организация представила в ИФНС заявление, она вправе платить исходя из фактически полученной за отчетный период прибыли. Такими периодами являются: 1, 2, 3 месяца и т. д. до окончания года.

Ежеквартально авансовые платежи по налогу на прибыль в 2019 году вправе делать организации, которые за 4 предыдущих квартала получили доход от реализации на сумму в среднем не более 15 млн ₽ в каждом квартале.

Обратите внимание: при расчете среднего значения учитывают последний квартал периода, по которому в ИФНС представили декларацию.

Таблица 1. Как платить налог на прибыль

Обязательно или добровольно

В обязательном порядке, начиная с квартала, следующего за 4-мя предыдущими, в которых доход от реализации составил не более 15 млн ₽

Каждый месяц по фактически полученной прибыли

В добровольном порядке с нового календарного года. При этом в ИФНС подают заявление, а выручка за последние 4 кв. не должна превышать лимит 15 млн ₽ в среднем по каждому предыдущему кварталу

Каждый месяц по прибыли предыдущего квартала

В обязательном порядке, если выручка за последние 4 кв. составила более 15 млн ₽ в среднем за каждый предыдущий квартал

Ежемесячные авансовые платежи по налогу на прибыль в 2019 году исходя из прибыли прошлого квартала

Отчетными периодами в данном случае являются:

Сумма ежемесячной уплаты, которую нужно перечислить в бюджет в течение 1-го квартала, равна значению аванса, перечисленного в 4-м квартале предыдущего года.

Сумма в течение 2-го квартала:

Сумма в течение 3-го квартала:

Сумма в течение 4-го квартала:

Сумму перечисляют в бюджет каждый месяц каждого квартала не позже 28 числа. Так, за 3-ий квартал 2019 нужно провести три платежа: до 26.07, 28.08 и 27.09 (с учетом выходных дней).

При этом всегда перечисляют одну треть квартальной суммы, заявленной в декларации. Не важно прибыль или убыток получит компания.

Авансовый платеж можно перечислять раньше установленного срока. Например, рассчитаться за 3-ий квартал 2019 года можно 19 июля. Ежемесячный платеж за следующий квартала можно сделать вместе с доплатой налога за прошлый квартал.

Фирма не вправе приостановить платежи. За такие действия законодательство предусматривает штрафные санкции. Даже если стало ясно, что прибыль за квартал будет меньше запланированной,перечисления нужно делать в заявленных в декларации суммах. Переплату потом можно зачесть или вернуть.

При невозможности поделить квартальный платеж на 3 без остатка, сумму остатка прибавляют к платежу за последний месяц квартала.

Если по расчету авансовый платеж получился с отрицательным значение или равен нулю, то за такой квартал никаких перечислений не делают.

Компания ведет расчет ежемесячных авансовых платежей исходя из прибыли предыдущего квартала. Прибыль за 1-й квартал – 1 500 000 ₽.

Размер платежа в 1-м кв. 2019 г. равен значению платежа 4-го кв. 2018 г. – 81 000 ₽. Перечисления сделали: 28.01, 28.02 и 28.03.

Сумма доплаты с учетом авансовых платежей по итогам 1-го кв.:

1 500 000 ₽ × 20% – 81 000 ₽ × 3 = 57 000 ₽

Ежемесячный авансовый платеж по 2-му кварталу:

1 500 000 ₽ × 20% : 3 = 100 000 ₽

26.04 внесен ежемесячный авансовый платеж за апрель (2-й кв.) и доплата по 1-му кварталу:

100 000 ₽ + 57 000 ₽ = 157 000 ₽

28.05 и 28.06 в бюджет перечислили 81 000 ₽ и 100 000 ₽ соответственно.

По итогам полугодия получена прибыль 3 400 000 ₽. Сумма доплаты за полугодие:

3 400 000 ₽ × 20% – (81 000 ₽ × 3 + 81 000 ₽ + 57 000 ₽ + 57 000 ₽ + 157 000 ₽) = 4000 ₽.

Ежемесячный авансовый платеж по 3-му кв.:

(3 400 000 ₽ × 20% – 1 500 000 ₽ × 20%) : 3 = 126 666,67 ₽.

26.07 перечислили платеж за июль (3-ий кв.) и доплату по 1-му полугодию 2019:

4000 ₽ + 126 666,67 ₽ = 130 666,67 ₽.

28.08 и 27.09 2019 года перечислили ежемесячные авансовые платежи на сумму 126 666,67 ₽.

Кто платит ежемесячные авансовые платежи по налогу на прибыль в 2019 году исходя из фактической прибыли?

Компании, которые подали в ИФНС заявление в произвольной форме о переходе на такую форму уплаты.

Срок представления – не позже 31.12 года, который предшествует году начала использования нового порядка.

Перечисление сумм налога при этом способе производят не позже 28 числа месяца, следующего за отчетным периодом (1, 2, 3 мес. и т.д. до окончания года).

Формула расчета суммы платежа:

С 2019 г. фирма производит авансовые платежи из расчета по фактически полученной прибыли. В 2018 г. она платила их исходя из прибыли за предыдущий квартал.

Доход за 2018 г. – 82 млн ₽:

20,5 млн ₽ – за 1 кв.;

18 млн ₽ – за 2 кв;

23 млн ₽ – за 3 кв.;

20,5 млн ₽ – за 4 кв.

Средний доход за 2018 г. превысил лимит в 15 млн ₽ по каждому кварталу.

27.12.2018 г. фирма подала в ИФНС заявление о переходе с 01.01.2019 г. на ежемесячные авансовые платежи исходя из фактической прибыли.

За январь 2019 г. фирма получила прибыль в размере 300 тыс. ₽. Авансовый платеж за январь произвели 28.02:

300 тыс. ₽ × 20% = 60 тыс. ₽.

По итогам января и февраля прибыль равна 512 000 ₽. Авансовый платеж произвели 28.03:

512 тыс. ₽ × 20% – 60 тыс. ₽ = 42,4 тыс. ₽.

Для данного способа установлен лимит, при котором ежемесячные авансовые платежи по налогу на прибыль в 2019 году делают ежеквартально. Формула выглядит так:

При этом доходы от реализации считают без учета НДС и акцизов, предъявленных покупателю

Отчетными периодами являются:

Произвести уплату нужно в срок не позже 28 числа месяца, который следует за указанным выше отчетным периодом.

Расчет суммы делают по формуле:

По итогам 1-го кв. 2019 г. компания получила прибыль 310 000 ₽. Авансовый платеж по итогам 1-го кв.:

310 тыс. ₽ × 20% = 62 тыс. ₽.

Фирма уплатила его 26.04.2019 г.

За 1-е полугодие 2019 г. прибыль составила 518 000 ₽. Авансовый платеж:

518 тыс. ₽ × 20% – 62 тыс. ₽ = 41,6 тыс. ₽.

Фирма уплатила его 26.07.2019 г.

За 9 мес. прибыль составила 508 000 ₽. Сумму налога нужно уменьшить на ранее перечисленные авансовые платежи:

101,6 тыс. ₽ × 20% – 103,6 тыс. ₽ = -2 тыс. ₽.

Фирма не должна производить уплату за 9 мес. Сумма налога на прибыль за этот период меньше фактически перечисленной в бюджет.

Что грозит тем, кто заплатит авансовые платежи по налогу на прибыль в 2019 году не вовремя?

ИФНС начислит пени за нарушенные сроки уплаты налога на прибыль (ст. 75 НК РФ). Кроме того, не перечисленную инспекторы снимут с расчетного счета фирмы или взыщут за счет ее имущества (ст. 46, 47 НК РФ).

Сначала компания получит от ИФНС требование об уплате налога. Документ будет содержать размер долга и крайний срок его погашения. Требование предъявят в течение 3-х мес. начиная со дня, который следует за днем выявления недоимки.

Когда указанный в требовании срок закончится, ИФНС в течение 2-х месяцев примет решение о взыскании авансового платежа.

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.