Сегодня предлагаем вашему вниманию статью на тему: "оборотный капитал". Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства). Оборотный капитал, как и основной капитал, выражает определенные производственные отношения, складывающиеся с развитием предпринимательства.

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. При этом соотношение основного и оборотного капитала влияет на величину получаемой прибыли. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается, а следовательно, увеличивается возможность роста новой стоимости, т.е. прибыли.

Существует понятие чистого оборотного капитала. Его величина определяется как разница между текущими активами и текущими обязательствами, текущими пассивами. В нормальных условиях функционирования хозяйствующих субъектов величина текущих активов выше текущих обязательств, т.е. сумма оборотных средств превышает кредиторскую задолженность.

Попробуй обратиться за помощью к преподавателям

Чистый оборотный капитал в традиционной терминологии представляет собой не что иное, как собственные оборотные средства.

Оборотный капитал характеризуется не только объемом и структурой, но и ликвиднрстью текущих активов. Степень ликвидности определяется способностью текущих активов превращаться в процессе кругооборота в денежные средства. При этом учитывается, что, например, производственные запасы менее ликвидны, чем готовая продукция, а абсолютно ликвидны денежные средства.

Особенности управления оборотным капиталом определяются структурной принадлежностью хозяйствующих субъектов. Если у торговых организаций высок удельный вес товаров, у промышленных предприятий — сырья и материалов, то у финансовых корпораций преобладают денежные средства и их эквиваленты.

Согласно теории финансового менеджмента, оборотный капитал состоит из постоянного и переменного капитала. Та часть текущих активов, которая постоянно находится в распоряжении предприятия и в размере необходимого минимума обеспечивает хозяйственную деятельность, составляет основу постоянного оборотного капитала.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

При возникновении дополнительной потребности в средствах, обусловленной, например, сезонным характером производства и реализации или другими объективными причинами, образуется переменный оборотный капитал.

Таким образом, эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом текущих активов, их ликвидностью, соотношением собственных и заемных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

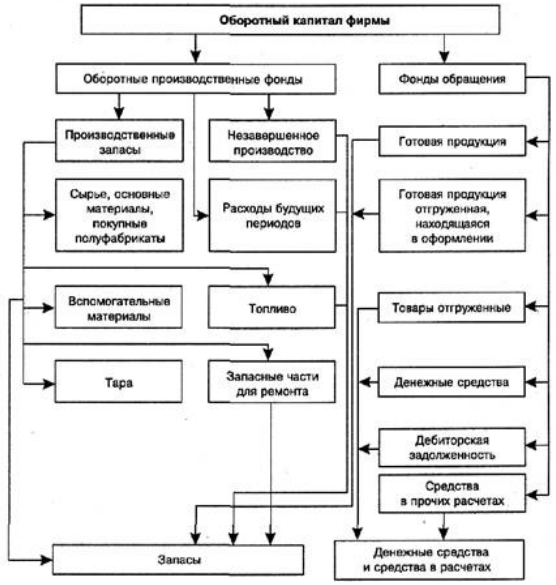

Оборотный капитал хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляет собой органически единый комплекс. Оборотный капитал — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, обеспечивающие как процесс производства, так и процесс обращения.

Оборотный капитал (оборотные средства) предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот. При этом средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов.

Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально-вещественную форму.

- В первой фазе (Д — Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства.

- Во второй фазе (Т. П. Т,) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий.

- Третья фаза кругооборота оборотных средств (Т — Д) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств.

Разница между поступившей денежной выручкой и первоначально затраченными денежными средствами (Д — Д) определяет величину денежных накоплений фирмы. Таким образом, совершая полный кругооборот (Д — Т. П. Т — Д,), оборотный капитал функционирует на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения, Кругооборот оборотного капитала представляет собой органическое единство трех его фаз.

В отличие от основного капитала, который неоднократно участвует в процессе производства, оборотный капитал функционирует только в одном производственном цикле и полностью переносит свою стоимость на весь изготовленный продукт.

По источникам формирования оборотный капитал подразделяется на собственный и заемный (привлеченный). Собственный оборотный капитал предприятий с развитием предпринимательской деятельности и акционирования играет определяющую роль, так как обеспечивает финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта. Собственные оборотные средства приватизированных предприятий находятся в полном их распоряжении. Предприятия имеют право их продавать, передавать другим хозяйствующим субъектам, гражданам, сдавать в аренду и т.д.

Заемный капитал, привлекаемый в виде банковских кредитовой других форм, покрывает дополнительную потребность предприятия в средствах. При этом главным критерием условий кредитования банком служит надежность финансового состояния предприятия и оценка его финансовой устойчивости.

Размещение оборотного капитала между предприятиями различных отраслей предопределяет отраслевую структуру оборотного капитала. Так, в сфере производства структура оборотного капитала определяется степенью концентрации, характером и длительностью процесса производства, его материалоемкостью, уровнем технического оснащения и другими факторами. На предприятиях сферы обращения более высока доля запасов товарно-материальных ценностей.

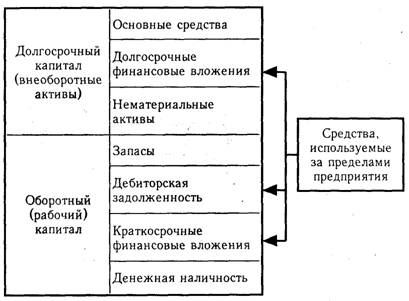

Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы собственности, специфики организации производственного процесса, взаимоотношений с поставщиками и покупателями, структуры затрат на производство, финансового состояния и других факторов. Типовой состав и размещение оборотного капитала представлены на рисунке:

Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важным индикатором коммерческой деятельности предприятия. Определение структуры и выявление тенденции изменения элементов оборотных средств дают возможность прогнозировать параметры развития предпринимательства.

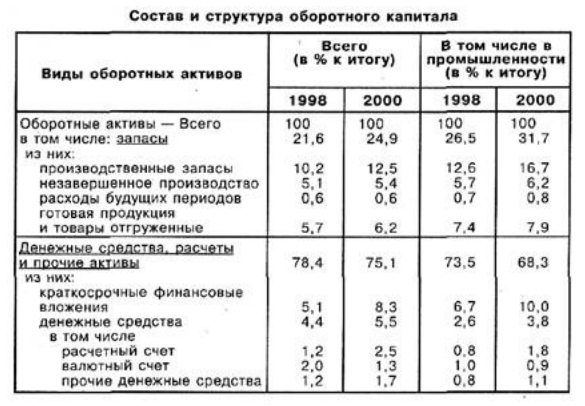

Структура оборотных средств (оборотных активов) по отраслям экономики РФ, в том числе в промышленности, представлена в таблице:

Структура оборотных средств в промышленности в основном идентична соответствующим средним показателям по отраслям экономики. Характерно, что около одной трети оборотных активов в промышленности приходится на долю запасов. Более половины средств находятся в расчетах, а именно в дебиторской задолженности. На долю краткосрочных финансовых вложений и денежных средств приходится почти $14 %$. Это объясняется тем, что денежные средства обладают абсолютной ликвидностью и быстрой оборачиваемостью в отличие от такого вида текущих активов, как дебиторская задолженность. Преобладание средств в расчетах в нынешних условиях обусловлено трудностями переходного периода, реструктуризацией экономики, инфляцией и, следовательно, нарушениями финансово-платежной дисциплины.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Что такое оборотный капитал? Что такое валовые, чистые и собственные оборотные активы? Как рассчитывается оборотный капитал? Как определяется потребность в оборотном капитале?

Оборотный капитал (англ. working capital) или оборотные активы компании — это финансовые ресурсы, полностью расходуемые и возобновляемые с определенной цикличностью для обеспечения операционной деятельности организации. Оборотный капитал как минимум однократно оборачивается в течение года или одного производственного цикла, если последний превышает год. Оборотный капитал рассчитывается как разница между текущими (краткосрочными) активами и текущими обязательствами компании. Иными словами, оборотный капитал включает в себя ту часть производственных ресурсов, которые полностью потребляются в течение производственного цикла и вновь трансформируются в денежные средства, которые формируют прибыль компании от основной (операционной) деятельности.

Оборотный капитал (англ. working capital) или оборотные активы компании — это финансовые ресурсы, полностью расходуемые и возобновляемые с определенной цикличностью для обеспечения операционной деятельности организации. Оборотный капитал как минимум однократно оборачивается в течение года или одного производственного цикла, если последний превышает год. Оборотный капитал рассчитывается как разница между текущими (краткосрочными) активами и текущими обязательствами компании. Иными словами, оборотный капитал включает в себя ту часть производственных ресурсов, которые полностью потребляются в течение производственного цикла и вновь трансформируются в денежные средства, которые формируют прибыль компании от основной (операционной) деятельности.

Таким образом, оборотный капитал отличается от основного тем, что он полностью переносит свою стоимость на готовую продукцию в рамках одного производственного цикла, в то время как основной капитал переносит ее частями.

Движение оборотного капитала в любой организации происходит в четыре последовательных этапа:

- Приобретение товаров, т.е. запасов материальных оборотных средств за деньги.

- Превращение запасов материальных оборотных средств в результате производственной деятельности в запасы готовой продукции.

- Реализация запасов готовой продукции (продажа клиентам) и их преобразование в дебиторскую задолженность.

- Получение оплаты за товары от клиентов, т.е. преобразованиедебиторской задолженности вновь в денежные средства.

Таким образом, оборотный капитал обслуживает не только производственный, но и финансовый цикл компании, которые вместе формируют денежный цикл.

Подробнее о том, что представляет собой денежный цикл, читайте тут.

Оборотный капитал также называют оборотными или текущими активами или оборотными средствами, которые характеризуются разной степенью ликвидности. К ним относятся:

- все выданные авансы,

- отложенные налоговые активы или расходы будущих периодов,

- дебиторская задолженность,

- запчасти, материалы и сырье,

- полуфабрикаты и незавершенное производство,

- запасы готовой продукции.

Среди них денежные средства обладают абсолютной и наивысшей ликвидностью, а производственные запасы наименее ликвидны.

По характеру финансовых источников оборотные активы компании можно разделить на:

- валовые оборотные активы;

- чистые оборотные активы;

- собственные оборотные активы.

Валовые оборотные активы формируются из общего объема оборотных средств за счет собственного и заемного капитала.

Чистые оборотные активы представляют собой ту часть оборотных активов, которая формируется из собственного и долгосрочного заемного капитала. Чистые оборотные активы рассчитываются как разница между размером валовых оборотных активов и краткосрочных текущих финансовых обязательств организации.

Собственные оборотные активы характеризуют ту часть оборотных активов, которая формируется только за счет собственного капитала организации. Таким образом, собственные оборотные активы остаются в распоряжении компании после полного погашения задолженности предприятия и рассчитываются как разница между суммой валовых оборотных активов и суммой долгосрочных и краткосрочных (текущих) обязательств.

Если у компании нет долгосрочного долга (сроком погашения более 1 года), то ее собственный и чистый оборотный капитал равны.

Для новых компаний оборотный капитал может быть равен нулю. Нулевым собственный оборотный капитал также может быт, если компания финансирует свои оборотные средства полностью за счет внешних источников (кредитов).

Оборотный капитал = Авансы + Запасы + Дебиторская задолженность

Оборотный капитал в балансе это 2 раздел актива баланса.

Подробнее о процессе управления оборотными активами читайте тут.

Как определяется потребность в оборотном капитале?

Основой эффективного финансового планирования в компании является прогнозирование величины оборотного капитала, включающего, как видно из формулы, объем запасов, дебиторской задолженности и выплачиваемых авансов контрагентам. В отличие от влияния, например, рыночных рисков, размер и влияние этих показателей на финансовых результат компании находится в руках операционного менеджмента любой компании.

Например, потребность в запасах как части оборотного капитала определяется с помощью производственного бюджета и расчета оборачиваемости запасов (т.е. периоду с момента оплаты товара поставщиком до поступления денежных средств за отгруженную продукцию).

Потребность в дебиторской задолженности определяется с помощью плана отгрузки товаров с рассрочкой платежа (на основании принятых в компании лимитов дебиторской задолженности) и периода оборачиваемости дебиторской задолженности (=период отсрочки платежа).

При этом, руководство компании должно не только успешно прогнозировать, но и немедленно реагировать на возникновение потребности в оборотном капитале. Например, перевыполнение плана продаж обычно приводит к сокращению складских запасов и снижению оборотного капитала. В результате чего, компании нужно заблаговременно сформировать инструменты привлечения финансирования для срочного пополнения оборотного капитала, какими могут быть открытые кредитные линии, банковские гарантии или инструменты торгового финансирования (supply chain financing, факторинг и аккредитивы). Или должен быть разработан механизм оптимального использования внутренних ресурсов, таких как стимулирование досрочной оплаты от покупателей или за счет экономии других не операционных ресурсов.

О показателях эффективности управления оборотным капиталом читайте в этой статье.

Ежедневные уведомления о новых публикациях на сайте!

Оборотный капитал отличается небольшим сроком службы и ценой, которая сразу относится на издержки производства (покупку материалов, сырья, изделий, предназначенных для реализации, комплектующих, полуфабрикатов). Как определение, это понятие означает стоимостное выражение различных предметов труда, оборачивающихся в процессе производства продукции всего один раз. При этом они всю свою цену переносят на выпущенную продукцию, то есть создают ее себестоимость.

Оборотный капитал – это те же самые оборотные средства, которые организация потребляет для осуществления собственной производственной деятельности. Они отличаются одной особенностью – они полностью потребляются предприятием за один промежуток обычного производственного цикла. Весь оборотный капитал состоит из:

– производственных запасов (сырье, полуфабрикаты, материалы, электроэнергия, топливо, запчасти, комплектующие; затраты незаконченного производства; расходы будущего периода; готовая товарная продукция).

– дебиторской задолженности, срок которой составляет более 12 месяцев;

– денежных средств на счетах и в кассе;

– краткосрочных финансовых инвестиций;

– других оборотных активов.

Существует определенная классификация оборотного капитала:

1. Оборотные промышленные фонды, состоящие из:

– производственных припасов (основные материалы и сырье, топливо, приобретенные полуфабрикаты, малоценные и быстро изнашиваемые предметы, подсобные вещества);

– затрат будущих периодов;

– средств, что находятся в производстве (полуфабрикаты собственного выпуска).

– нереализованной продукции, находящейся на складах;

– отгруженной, но неоплаченной продукции;

– товаров, предназначенных для перепродажи.

– денежных средств на счетах, в кассе и ценных бумаг.

Основной целью управленческого контроля является определение наиболее оптимальных размеров и четкой структуры этих средств. Также следует проанализировать источники их финансирования. Оборотный капитал разделяют на:

– постоянный – часть оборотных активов, необходимость которых практически не меняется на протяжении производственного цикла; этот минимальный размер текущих активов является непременным условием осуществления нормальной производственной деятельности.

– переменный капитал – добавочный текущий актив, необходимый для осуществления различных непредвиденных операций.

Чистый оборотный капитал – это очень важный коэффициент, который используют при осуществлении финансового анализа компании. Он характеризует величину того капитала, который свободен от всех краткосрочных обязательств. У него есть и другое название – рабочий капитал. Он необходим для стабильного поддержания финансовой устойчивости организации. Если оборотные средства превышают величину краткосрочных обязательств, это означает, что предприятие может легко погасить эти обязательства и обладает резервами для расширения своей деятельности.

Собственный оборотный капитал свидетельствует о том, какую часть оборотных активов предприятие финансирует своими средствами. Его наличие и величина – одна из самых важных характеристик финансовой устойчивости организации. Сумма собственного капитала устанавливается следующим образом: из суммы оборотных средств вычитается сумма краткосрочных обязательств. Недостаток этого капитала приводит к значительному уменьшению постоянной и увеличению переменной части активов. Такое положение дел свидетельствует о росте финансовой зависимости организации и ее неустойчивом положении. Состояние этого показателя отражается на коэффициенте ликвидности, который характеризует соотношение стоимости оборотных активов к привлеченному капиталу.

Оборотный капитал – это разница между текущими активами и текущими (краткосрочными) обязательствами предприятия, организации. Величина оборотного капитала отражает сумму средств, которые принадлежат предприятию в текущих активах, и является важной характеристикой финансовой устойчивости.

Программа ФинЭкАнализ производит анализ оборотного капитала в блоке Анализ деловой активности.

Оборотный капитал формируется из:

Их суммарная стоимость определяет величину денежных средств, необходимых для их покрытия. Если текущие активы меньше текущих обязательств, то оборотный капитал будет отрицательным. Величина оборотного капитала предприятия, организации зависит от:

- величины расходов на приобретение сырья и материалов и прямых накладных расходов в производстве легкореализуемой продукции;

- продолжительности цикла производства и реализации продукции;

- стоимости непрямых накладных расходов в процессе производства и реализации продукции,

- объема полученного кредита и срока его возврата.

Оборотный капитал в балансе это 2 раздел актива баланса.

Составные части оборотного капитала удовлетворяют критерию ликвидности. Ликвидность позволяет быстро превращать средства предприятия в денежную наличность и финансировать постоянные операции.

Для оценки эффективности использования оборотного капитала применяют показатель рентабельности оборотного капитала. Показатель рассчитывают делением чистой прибыли от реализации продукции или иного финансового результата на величину оборотного капитала.

Для оценки эффективности оборотного капитала в хозяйственной практике применяют коэффициент оборачиваемости (число оборотов) и период оборота.

Финансы. Толковый словарь. 2-е изд. — М.: “ИНФРА-М”, Издательство “Весь Мир”. Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М. . 2000 .

Финансовый словарь Финам .

Терминологический словарь банковских и финансовых терминов . 2011 .

Смотреть что такое “Оборотный капитал” в других словарях:

оборотный капитал — чистый оборотный капитал Разность между текущими активами и текущими обязательствами. Иногда называется также рабочим капиталом. [http://www.lexikon.ru/dict/uprav/index.html] оборотный капитал Текущие активы компании (предприятия), прежде всего… … Справочник технического переводчика

ОБОРОТНЫЙ КАПИТАЛ — (working capital) Часть капитала предприятия, не вложенная в землю, здания или основное оборудование. Оборотный капитал используется для сохранения ликвидных остатков, для выплаты заработной платы, приобретения материалов и расширения кредита… … Экономический словарь

Оборотный Капитал — (circulating capital, working capital) 1. Часть капитала компании, который задействован в ее повседневной коммерческой деятельности. Он состоит из текущих активов (current assets) (главным образом это товарно материальные запасы, дебиторская… … Словарь бизнес-терминов

Оборотный капитал — (working capital, Current capital) текущие активы компании (предприятия),прежде всего денежные средства , запасы, поступления (брутто оборотный капитал); обычно же имеется в виду нетто оборотный капитал (net working capital) капитал, которым… … Экономико-математический словарь

Оборотный капитал — Оборотный капитал понятие классической экономики Адама Смита. Одно из основных понятий политической экономии К. Маркса. Не путать с бухгалтерским термином собственные оборотные средства. Категории: КапиталЭкономические терминыФакторы… … Википедия

ОБОРОТНЫЙ КАПИТАЛ — затраты на сырье, материалы, рабочую силу, которые полностью входят в цену продукции и возвращаются в денежной форме после ее реализации … Большой Энциклопедический словарь

оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства. К оборотному капиталу принято относить денежную наличность, легкореализуемых ценные… … Словарь экономических терминов

оборотный капитал — 1) см. капитал оборотный (капитал); 2) в широком смысле оборотные средства, т. е. сумма всех средств, находящихся в обороте у данного предприятия, как своих, так и чужих, но за вычетом неликвидных (см. ликвидность) … Справочный коммерческий словарь

оборотный капитал — затраты на сырьё, материалы, рабочую силу, которые полностью входят в цену продукции и возвращаются в денежной форме после её реализации. * * * ОБОРОТНЫЙ КАПИТАЛ ОБОРОТНЫЙ КАПИТАЛ, затраты на сырье, материалы, рабочую силу, которые полностью… … Энциклопедический словарь

Оборотный капитал — WORKING CAPITAL Краткосрочные текущие активы (см. Current assets), которые относительно быстро оборачиваются в процессе экономичекой деятельности компании. Оборотный капитал это сырье, продукция незавершенного производства и запасы готовой… … Словарь-справочник по экономике

Капитал оборотный – это понятие, которое берет свое начало из школы классической экономики. Впервые было упомянуто в трудах шотландского экономиста Адама Смита. Понятие оборотного капитала также часто упоминается, как составляющая политической экономии Карла Маркса. Данный термин, как и основной капитал, обозначает некие производственные отношения, формирующиеся в процессе развития предпринимательства.

Данное понятие часто используется, как синоним термина сферы бухгалтерии – собственные оборотные средства. При учете, показатель оборотного капитала выступает разницей между текущими активами и пассивами. С экономической точки зрения, оборотный капитал организации является ничем иным, как совокупностью денежных средств и производственных масс, предназначенных для движения и реализации на рынке с целью получения прибыли за отчетный период.

Исходя из вышесказанного, можно сделать вывод, что данный вид капитала имеет форму инвестиций в какую-либо предпринимательскую деятельность за определенный, кратковременный временной цикл. Часто используются и другие термины, например, оборотные средства или текущие активы.

Своему названию этот экономический термин обязан характерной особенностью данного капитала быстро поступать и выходить из оборота, что выделяет его в отдельную категорию наравне с основным капиталом. Это позволяет утверждать, что оборотный капитал обладает высоким порогом ликвидности. Этот показатель зависит от:

- формы выражения оборотного капитала, который может быть представлен в виде денежных средств (максимальный показатель ликвидности);

- готовой продукции (средняя степень);

- и производственных ресурсов (наименьшая степень ликвидности).

Структурная составляющая оборотного капитала зависит от вида хозяйственной деятельности предприятия. Для производственных кооперативов, размер этого капитала чаще всего характеризуется объемом и мощностью производства, уровнем материально-технической базы и другими факторами. Для финансовых компаний свойственно апеллирование денежными средствами и массами, и их эквивалентами. Бизнес, основанный на обороте и продаже тех или иных товаров, соответственно, обладает капиталом в виде продукции.

Величина оборотного капитала зависит от нескольких критериев:

- объема текущих активов и их ликвидности;

- размера постоянного и переменного капитала;

- от природы текущих активов (собственных или заемных);

- характера осуществляемой хозяйственной деятельности субъектом.

Использование оборотного капитала предполагает его трансформацию вследствие прохождения нескольких этапов, ведь данные активы являются ликвидными, а значит, постоянно участвуют в экономических операциях. Разберем процесс преобразования оборотного капитала за отчетный период для производственного предприятия.

1) На первом этапе денежные средства, формирующие оборотный капитал компании, преобразуют в определенные товары и производственные запасы.

2) На следующем этапе закупленные материалы используются для изготовления готовой продукции, полуфабрикатов и незавершенных изделий.

3) Последний этап является процессом последующей перепродажи ранее изготовленной продукции, то есть, трансформация ее в первоначальные вложенные средства.

Для субъектов иных форм хозяйственной деятельности эта схема будет выглядеть несколько иначе, например, некоторые предприятия реализуют свой оборотный капитал в два этапа: этап покупки уже готовой продукции и его последующая перепродажа другим фирмам и компаниям.

Финансовые учреждения имеют особенные формы преобразования оборотных активов. Это является следствием того, что свою деятельность те же банки осуществляют при помощи нескольких операций. В качестве средств, практически всегда выступают денежные массы и их эквиваленты (ценные бумаги, благородные металлы). К примеру, процедура оборота средств при кредитных отношений будет отличаться от деятельности банка или другого финансового учреждения на биржевом рынке. Соответственно, и схема протекания оборотных средств в обоих случаях будет отличаться.

Кроме того, не стоит забывать и о том, что многие субъекты хозяйствования осуществляют как основную, так и второстепенную деятельность, не запрещенную текущим законодательством. То есть, те же производственные предприятия в качестве вторичного источника заработка, могут участвовать в финансовых операциях, арендных отношениях и пр.

Современные экономические условия ведения бизнеса обуславливают использование субъектами предпринимательства опций и решений, предоставляемых финансовыми учреждениями, а именно, кредитами и займам. Поэтому, в процессе формирования оборотных активов, предприятие чаще всего использует заемные средства наряду с собственными. Размер личного капитала характеризует устойчивость компании, и ее относительную самостоятельность и обособленность. Активы, формирующиеся из кредитных средств, используются для подкрепления собственной деятельности и поставленного плана на период. Поэтому большинство серьезных корпораций при заключении договоров о сотрудничестве, уделяют особое внимание природе имеющихся у потенциального партнера оборотных средств.

Важно помнить, что грамотная и выверенная стратегия управления своими текущими активами способствует успешной деятельности любой компании. Большинство субъектов предпринимательства совершают ошибку, предпочитая формирование постоянного капитала оборотному. Ведь именно преобразование и движение денежных и товарных масс влечет за собой получение растущей прибыли.

Очевидно, что с помощью объемных оборотных операций, эффективность хозяйственной деятельности субъекта может повыситься на 20-30 %.

Она проходит в несколько этапов:

- Решение вопроса о погашении существующих обязательств, по дебиторским и кредиторским договорам и соотношениям.

- Улучшение контроля за движением оборотных активов внутри организации, планирование более эффективных схем такого движения.

- Перераспределение ресурсов между постоянными и активами и оборотными, в пользу последних.

- Усовершенствование методики управления оборотными средствами, создание новых способов их применения.

В ходе решения некоторых из вышеуказанных задач, неопытному предпринимателю следует прибегнуть к помощи профессиональных аналитиков и прогнозистов. Специалисты в данной области могут помочь создать организационную базу для эффективного управления оборотными активами. Данные средства должны находиться в постоянном движении, поэтому, необходимо и ежедневное администрирование финансовых операций. Поэтому показатели в этом аспекте будут зависеть от правильной организации и квалифицированности состава операционных подразделений. Улучшение показателя ликвидности и оборотоспособности текущих активов неминуемо влечет за собой рост уровня доходов предприятия.

Производительный капитал (фонды) состоит из двухчастей, стоимость которых проходит весь цикл кругооборота и возвращается к предпринимателю в денежной форме за совершенно разные сроки. Этими частями являются: а) основной и б) оборотный капитал.

Основной капитал — та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве. Она переносит свою стоимость на готовые изделия постепенно, и возвращается к бизнесмену в денежной форме по частям.

К нему относятся средства труда — заводские здания, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. Так, каменные производственные здания могу: служить 50 лет, машины – 10-12 лет, инструменты — 2-4 года.

Допустим, предприниматель израсходовал на приобретение станков 100 тыс. руб. и они будут действовать 10 лет. Стало быть, станки будут передавать готовым изделиям ежегодно 1/10 часть своей стоимости — и) тыс. руб.

Оборотный капитал — другая часть производительного капитала, стоимость которой полностью переносится на созданный продукт. Она возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте. Как известно, после обработки сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые. Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо.

К оборотному капиталу на практике относят заработную плату. Ибо способ оборота денежных средств, затраченных на оплату труда, является одинаковым с оборотом стоимости предметов труда.

Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала. Чем быстрее возвращаются, в частности, деньги, затраченные на заработную плату, тем шире возможность за тот же год нанять больше работников, что в конечном счете увеличит размер прибыли.

Особую заботу предприниматели проявляют о сохранении и возмещении стоимости основного капитала, который по своей экономической природе относится к постоянно возобновляемому капиталу. Такое непрерывное восстановление стоимости средств труда производится по определенным нормам в соответствии с их износом. Этот износ бывает двояким: физическим и стоимостным.

Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях:

а) в процессе производительного применения (поломка машин, разрушения фабричного здания от вибраций и т.п.);

б) если оборудование бездействует и утрачивает свои качества (разрушается под воздействием жары, холода, воды и пр.).

Стоимостной (его часто называют моральным) износ – это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида:

а) когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого, действующего оборудования;

б) когда старые машины заменяются более производительными (за то же время они вырабатывают больше продукции). В результате оборудование быстрее переносит свою стоимость на готовые изделия.

В условиях современного научно-технического прогресса и неценовой конкуренции произошло ускорение старения основного капитала. Новые, более совершенные средства труда внедряются еще до физического износа старой техники. На Западе бизнесмены стремятся к тому, чтобы стоимость основного капитала окупалась задолго до его физического и стоимостного износа. Этого они добиваются путем введении нескольких смен в течение дня, более полной загрузки машин и станком

Средства на простое воспроизводство основного капитала накапливаются в амортизационном фонде. К моменту износа вещественных элементов этого капитала в фонде амортизации сосредоточивается такая сумма денег, за счет которой закупаются новые аналогичные материалы и оборудование. Эти деньги идут и на капитальный ремонт средств труда (работы по восстановлению технических качеств оборудовании и его производительности).

Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную форму перенесенной на продукцию стоимости действующих основных фондов. Эти отчисления включаются в общую сумму затрат предприятия на производство продукции.

Величина годового амортизационного фонда зависит от двух факторов: среднегодовой стоимости основного капитала и нормы амортизации. Норма амортизации А определяется как отношение годовой суммы амортизационных отчислений ао к среднегодовой стоимости основного капитала Ко.

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть полностью возмещена. Норма амортизации определяется с учетом:

а) экономически целесообразных (нормативных) сроков службы средств труда (которые зависят от их долговечности и физического износа);

б) сравнительной эффективности затрат на капитальный ремонт, модернизацию (совершенствование) и замену машин и оборудования;

в) фактического возраста основного капитала, находящегося в эксплуатации;

г) стоимостного износа средств труда.

Таким образом, неблагополучие в отношении обеспечения производства основными фондами проявляется: во-первых, в увеличении технического отставания – коэффициент обновления основных фондов сократился вдвое; во-вторых, возрастающая доля основах фондов выбывает из строя, не находя вообще никакой замены.

Контрольные вопросы

1. Что такое Кругооборот капитала?

2. Что такое оборот капитала?

3. Что такое время оборота?

4. Что такое основной капитал?

5. Что такое Оборотный капитал?

6. Что такое износ?

7. Что такое Физический износ?

8. Что такое Стоимостной (его часто называют моральным) износ?

9. Что такое амортизационный фонд? амортизация?

10. Что такое амортизационные отчисления?

11. Что такое Норма амортизации и как он рассчитывается?

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.